Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Отчет по практике: Організація бухгалтерського обліку на підприємстві

Отчет по практике: Організація бухгалтерського обліку на підприємстві

ЗМІСТ

Вступ

1. Ознайомлення з підприємством і організація бухгалтерського обліку на ньому

2. Організація та документування обліку руху основних засобів

3. Організація обліку нематеріальних активів на підприємстві

4. Організація і документування обліку запасів і малоцінних швидкозношуваних предметів на підприємстві

5. Організація розрахунків з оплати праці

6. Ознайомлення з системою обліку витрат та калькулювання на підприємстві

7. Ознайомлення та документальним оформленням фінансових результатів діяльності підприємства

8. Організація і документальне оформлення грошових та розрахункових операцій

9. Організація та формування власного капіталу

Висновки

Список використаних джерел

ВСТУП

Метою даної виробничої практики ознайомлення із специфікою ведення бухгалтерського обліку на СП "Київ Захід" і описати її особливості при відображенні різного роду господарських операцій, які відбуваються протягом господарської діяльност підприємства.

Головним завданням підприємства випуск продукції, торгівля товарами, виконання робіт, надання послуг високо якості з найменшими витратами, а тому в процесі бухгалтерського обліку основним завданням є виявлення обсягу випущеної з виробництва продукції, придбаних товарів, виконаних робіт та наданих послуг, їх реалізації, виявлення фактичних витрат з виготовлення продукції чи придбання товарів (виконаних робіт, наданих послуг), аналіз і контроль за собівартістю виробленої продукції та її зниження, визначення кінцевих результатів діяльності підприємства.

Завданням даної виробничої практики ознайомлення з об'єктами бухгалтерського обліку підприємства (господарськими засобами і джерелами господарських засобів) і господарських операцій з ними саме на практиці і дати їм теоретичне обґрунтування.

Дана робота умовно поділяється на дв частини: основна частина і додатки.

Основна частина описує особливост організації бухгалтерського обліку на СП "Київ – Захід", ознайомлення і особливості обліку та документування основних засобів, нематеріальних активів, запасів, МШП, розрахунків з працівниками, організац витрат, формування фінансових результатів, грошових розрахунків, формування власного капіталу.

Щодо другої частини, то додатки містять деякі з первинних документів, на основі яких здійснюються усі господарськ операції в процесі діяльності підприємства і які є підставою для відображення цих операцій у бухгалтерському обліку.

1. ОЗНАЙОМЛЕННЯ З ПІДПРИЄМСТВОМ І ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ НА НЬОМУ

СП "Київ – Захід" створене 11 листопада 1994року. Щодо виробничої спеціалізації, то СП "Київ – Захід" займається: закупівлею, постачанням, транспортуванням, алкоголем, тютюном, продуктами, оптовою та роздрібною торгівлею. З початку створення фірма постійно нарощу власні виробничі потужності, збільшує асортимент продукції, яку виготовляє, удосконалює її якість за рахунок використання сучасних технологій виробництва, підвищує конкурентноздатність продукції як на українському ринку так і за кордоном. Переходячи безпосередньо до форми організації ведення бухгалтерського обліку на підприємстві, то слід зазначити, що основні принципи обліково політики, форма бухгалтерського обліку (як певна система регістрів обліку, порядку і способу реєстрації та узагальнення інформації в них з урахуванням особливостей діяльності і технології обробки облікових даних) визначен регулюються прийнятим на підприємстві Наказом "Про облікову політику" [18] відповідно до єдиних засад встановлених Законом "Про бухгалтерський облік і фінансову звітність в Україні"[1] і П(С)БО. СП "Київ Захід" веде автоматизований облік в налагодженій на ній комп'ютерній мережі використовуючи пакет прикладних програм "1С: Предприятие 7.7" з 2001року, використовуючи до цього програму "1С: Бухгалтерия ПРОФ 6.0". Перевагами автоматизованої форми обліку є:

Þ ведення синтетичного аналітичного обліку стосовно потреб підприємства;

Þ можливість ведення кількісного багатоваріантного обліку;

Þ одержання всієї необхідної звітності та різнорідних документів по синтетичному аналітичному обліку;

Þ можливість автоматичного друку вихідних (первинних) документів.

Вихідними даними для програми господарські операції, що вносяться до Журналу господарських операцій декількома способами:

1. ручне введення операцій;

2. використання типових операцій;

3. використання режиму "документи розрахунки".

На підставі введених господарських операцій програма формує звітність по синтетичному обліку та різні допоміжн документи:

Þ сальдово-оборотну відомість за рахунками та субрахунками;

Þ шахматку;

Þ аналіз рахунка за підсумками і кореспонденцією даного рахунка з відповідними рахунками;

Þ обороти по дебету і кредиту рахунка і відповідне сальдо, обороти і сальдо по рахунках за відповідний період, журнал-ордер і відомість по рахунку;

Þ зведеш проводки-підсумки за відповідною кореспонденцією;

Þ аналіз рахунка за датами;

Þ звіт по журналу операцій - вибірку проведень із журналу операцій за визначеними рахунками, кореспонденцією та іншими ознаками;

Þ картку рахунка і всі проводки за даним рахунком.

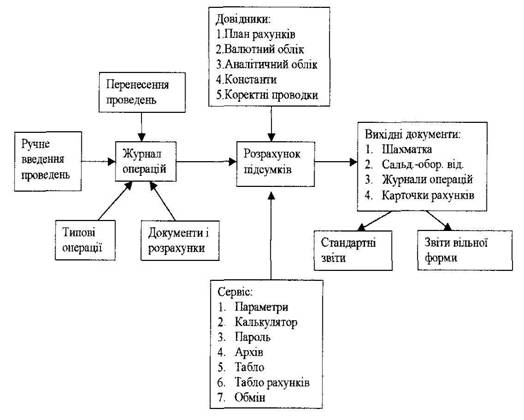

Отже, технологію побудови обліку в програмі "1С: Бухгалтерия" наведемо на рис.1.1.

|

Для ведення аналітичного обліку програма дозволяє вводити необмежену кількість довідників об'єктів аналітичного обліку (субконто): за видами продукції, матеріалами, підприємствами, співробітниками та ін.

Програма дає змогу створювати звіти довільної форми, що використовують дані не лише синтетичного, а й аналітичного обліку.

Але не усі дані вводяться в комп'ютер частина обліку виконується вручну.

Відповідно програма не може формувати остаточні регістри бухгалтерського обліку і фінансову звітність, що й надал здійснюється вручну.

Крім вищезазначених регулятивних документів (Закон "Про бухгалтерський облік і фінансову звітність в Україні", П(С)БО, Наказ про облікову політику СП "Київ Захід") фірма керується Статутом СП "Київ – Захід" [19], де визначені мета, предмет діяльності фірми, її правовий статус і суть фінансово-господарської діяльності.

2. ОРГАНІЗАЦІЯ ТА ДОКУМЕНТУВАННЯ ОБЛІКУ РУХУ ОСНОВНИХ ЗАСОБІВ

Щодо основних засобів, то перш за все необхідно визначити групи, за якими вони класифікуються на підприємстві, Отже, на СП "Київ – Захід" використовують дві класифікації 03:

1. для цілей бухгалтерського обліку вони класифікуються за натурально-матеріальним складом за дев'ятьма групами (рахунками): Основні засоби (рахунок №10)

| № групи | Код | Назва |

| 1 | 101 | Земельні ділянки |

| 2 | 102 | Капітальні витрати на поліпшення земель |

| 3 | 103 | Будинки, споруди та передавальні пристрої |

| 4 | 104 | Машини та обладнання |

| 5 | 105 | Транспортні засоби |

| 6 | 106 | Інструменти, прилади, інвентар (меблі) |

| 7 | 107 | Робоча і продуктивна худоба |

| 8 | 108 | Багаторічні насадження |

| 9 | 109 | Інші основні засоби |

| Інші необоротні матеріальні активи(рахунок 11) |

|

|

| 1 | 111 | Бібліотечні фонди |

| 2 | 112 | Малоцінні необоротні матеріальні активи |

| 3 | 113 | Тимчасові (нетитульні) споруди |

| 4 | 114 | Природні ресурси |

| 5 | 115 | Інвентарна тара |

| 6 | 116 | Предмети прокату |

| 7 | 117 | Інші необоротні матеріальні активи |

2. для цілей податкового обліку амортизації використовується класифікація встановлена Законом "Про оподаткування прибутку підприємств"[4]. Відповідно до цієї класифікації 03 поділяються натри групи:

Група 1 - будівлі, споруди, їх структурні компоненти та передавальні пристрої, у тому числі житлові будинки та х частини (квартири і місця загального користування);

Група 2 - автомобільний транспорт вузли (запасні частини) до нього, меблі, побутові електронні, оптичні, електромеханічні прилади та інструменти, включаючи електронно-обчислювальн машини, інші машини для автоматичної обробки інформації, інформаційні системи, телефони, мікрофони і рації, інше конторське (офісне) обладнання, пристрої та приладдя до них;

Група 3 - інші 03, що не увійшли до груп 1 і 2, включаючи сільськогосподарські машини і знаряддя, робочу продуктивну худобу та багаторічні насадження.

На СП "Київ – Захід" документальне оформлення руху основних засобів наступне:

Þ для оформлення зарахування до складу 03 окремих об'єктів для обліку введення їх в експлуатацію складається "Акт №____введення в експлуатацію основних засобів від «___»______________200_ р.". При отриманні ОЗ акт складає комісія, яка призначається наказом керівника фірми. Акт складається в одному примірнику на кожен окремий об'єкт;

Þ при передачі ОЗ іншому підприємству складається "Акт прийому-передачі основних засобів"[Додаток 1] у двох примірниках (2-й - для підприємства, яке отримує) і при оформленні внутрішнього переміщення ОЗ складається цей же акт;

Þ для оформлення приймання ОЗ з капітального ремонту, реконструкції та модернізац складається "Акт прийому відремонтованих, реконструйованих та модернізованих об'єктів";

Þ для оформлення вибуття окремих об'єктів 03 на СП "Київ – Захід" складається "Акт на списання основних засобів";

Þ для аналітичного обліку та узагальнення інформації про всі типи основних засобів складається «Інвентарна картка обліку основних засобів» [Додаток 2]. Ця картка містить дан про технічні особливості об'єкта, первісну та ліквідаційну вартість, норму амортизаційних відрахувань, дату вводу та виводу з експлуатації об'єкта основних засобів, а також зазначається матеріально-відповідальна особа за кожен конкретний об'єкт ОЗ.

Об'єкт основних засобів визнається активом, якщо існує ймовірність того, що підприємство отримає в майбутньому економічні вигоди від його використання та вартість його може бути достовірно визначена.

Залежно від характеру, стану основних засобів, часу оцінки розрізняють такі види вартості:

1. первісна вартість;

2. переоцінена вартість;

3. залишкова вартість;

4. справедлива вартість;

5. вартість, яка амортизується;

6. ліквідаційна вартість.

На СП "Київ – Захід" найчастіше оперують первісною, залишковою вартостями та вартістю, яка амортизується.

Придбані основні засоби зараховуються на баланс підприємства за первісною вартістю. Первісна вартість об'єкта основних засобів складається з таких витрат:

Þ суми, що сплачують постачальникам активів;

Þ реєстраційн збори, державне мито та аналогічні платежі, що здійснюються в зв'язку з придбанням(отриманням) прав на об'єкт основних засобів;

Þ суми ввізного мита;

Þ суми непрямих податків у зв'язку з придбанням основних засобів(якщо вони не відшкодовуються підприємству);

Þ витрати зі страхування ризиків доставки основних засобів;

Þ витрати на установку, монтаж, налагодження основних засобів;

Þ нш витрати безпосередньо пов'язані з доведенням основних засобів до стану, у якому вони придатні до використання із запланованою метою.

Слід сказати декілька слів щодо переоцінки основних засобів на СП "Київ – Захід". Переоцінка здійснюється відповідно до умов, вказаних у П(С)БО 7[5], який визнача методологічні засади формування в бухгалтерському обліку інформації про основн засоби, а саме: СП "Київ – Захід" переоцінює об'єкт основних засобів, якщо його залишкова вартість (різниця між первісною вартістю та сумою зносу) значно (більш як на 10%) відрізняється від справедливої вартост (ринкова вартість, визначена шляхом експертної оцінки) на дату балансу. У раз переоцінки об'єкта основних засобів на ту саму дату здійснюється переоцінка всіх об'єктів групи основних засобів, до якої належить цей об'єкт. Відомост про зміни первісної вартості та суми зносу основних засобів заносяться до карток їх аналітичного обліку.

Звернемо увагу на амортизацію основних засобів, метод якої обраний підприємством самостійно з урахуванням очікуваного способу отримання економічних вигод від його використання вказаний у Наказі "Про облікову політику" [18] СП "Київ Захід". На основі розрахунків економічного відділу фірма обрала прямолінійний метод нарахування амортизації, як найбільш оптимальний для неї. Крім прямолінійного методу фірма здійснює нарахування амортизації методом, визначеним Законом "Про оподаткування прибутку підприємств"[4], а саме на основі поділу основних засобів на три групи, для ведення податкового обліку амортизації.

Стаття 8 Закону "Про оподаткування прибутку підприємств" визначає витрати, які підлягають амортизації, які не підлягають амортизації і повністю відносяться до валових витрат звітного періоду і ті, які не підлягають амортизації та провадяться за рахунок відповідних джерел фінансування. Закон також встановлює норми амортизації у відсотках до балансової вартості кожної з груп основних фондів у розрахунку на квартал:

група 1-1, 25%; група 2-6,25%; група 3-3,75%.

Щодо прямолінійного методу, то його сутність при визначенні суми амортизаційних відрахувань на певний період полягає у діленні вартості, яка амортизується на очікуваний період часу корисного використання об'єкта основних засобів.

За вартість, яка амортизується на СП "Київ – Захід" береться первісна вартість необоротних активів, оскільки ліквідаційна вартість на даному підприємстві приймається за нуль.

А строк корисного використання об'єкта основних засобів визначається виходячи із:

Þ очікуваного використання об'єкта підприємством;

Þ фізичного та морального зносу, що передбачаються;

Þ правових та подібних обмежень щодо строків використання об'єкта та ін.

Нарахування амортизації починають з місяця, наступного за місяцем, у якому об'єкт основних засобів став придатним для корисного використання, а припиняють, починаючи з місяця, наступного за місяцем вибуття.

Об'єкт основних засобів списується з балансу СП "Київ – Захід" у разі його вибуття внаслідок продажу або невідповідності критеріям визнання активом.

3. ОРГАНІЗАЦІЯ ОБЛІКУ НЕМАТЕРІАЛЬНИХ АКТИВІВ НА ПІДПРИЄМСТВІ

Класифікація нематеріальних активів в бухгалтерському обліку на СП "Київ – Захід" здійснюється за наступними групами:

НЕМАТЕРІАЛЬНІ АКТИВИ (РАХУНОК 12)

| № групи | Код | Назва |

| 1 | 121 | Права користування природними ресурсами |

| 2 | 122 | Права користування майном |

| 3 | 123 | Права на знаки для товарів і послуг |

| 4 | 124 | Права на об'єкти промислової власності |

| 5 | 125 | Авторські та суміжні з ними права |

| 6 | 126 | Гудвіл |

| 7 | 127 | Інші нематеріальні активи |

Слід зазначити, що придбаний нематеріальний актив відображається в балансі, якщо існує імовірність одержання майбутніх економічних вигод, пов'язаних з його використанням та його вартість може бути достовірно визначена. Фірма відображає в балансі нематеріальний актив за певних умов, а саме, якщо вона має:

Þ намір, технічну можливість та ресурси для доведення нематеріального активу до стану у якому він придатний для реалізації або використанням;

Þ можливість отримання майбутніх економічних вигод від реалізації або використання нематеріального активу;

Þ нформацію для достовірного визначення витрат пов'язаних з розробкою нематеріального активу.

В первісну вартість придбаного нематеріального активу СП "Київ – Захід" включає: ціну придбання, мито, непрямі податки, що не підлягають відшкодуванню та інші витрати безпосередньо пов'язані з його придбанням та доведенням до стану, у якому він придатний для використання за призначенням.

Підприємство здійснює переоцінку на дату балансу за справедливою вартістю тих нематеріальних активів, щодо яких існу активний ринок. Разом з переоцінкою окремого об'єкта нематеріального активу фірма переоцінює усі інші активи групи, до якої належить цей нематеріальний актив, звичайно, крім тих, щодо яких не існує активного ринку.

Нарахування амортизації нематеріальних активів підприємство здійснює протягом строку їх корисного використання, який встановлюється підприємством при визнанні цього об'єкта активом, тобто при зарахуванні на баланс, але не більше 20 років.

При визначенні строку корисного використання на СП "Київ – Захід" враховують:

Þ строки корисного використання подібних активів;

Þ моральний знос, що передбачається;

Þ правов або інші подібні обмеження щодо строків його використання та інші фактори.

Щодо методу амортизац нематеріального активу, то фірма використовує прямолінійний метод для визначення суми амортизаційних нарахувань, відповідно до рекомендації, наданої П(С)БО 8 "Нематеріальні активи"[6]. Нарахування амортизації починають з місяця, наступного за місяцем, у якому об'єкт нематеріальних активів став придатним для корисного використання, а припиняють, починаючи з місяця, наступного за місяцем вибуття. СП "Київ – Захід" спису нематеріальний актив з балансу у випадку його вибуття або внаслідок продажу або неможливості отримання нею надалі економічних вигод від його використання.

Фінансовий результат від вибуття об'єктів нематеріальних активів підприємство визначає різницею між доходом від вибуття (за вирахуванням непрямих податків і витрат, пов'язаних з вибуттям) та х залишковою вартістю.

4. ОРГАНІЗАЦІЯ І ДОКУМЕНТУВАННЯ ОБЛІКУ ЗАПАСІВ І МАЛОЦІННИХ ШВИДКОЗНОШУВАНИХ ПРЕДМЕТІВ НА ПІДПРИЄМСТВІ

Класифікація запасів для цілей бухгалтерського обліку на СП "Київ – Захід" здійснюється за наступними групами:

Þ сировина, основні і допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності, що призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва і адміністративних потреб;

Þ незавершене виробництво у вигляді незакінчених обробкою і складання деталей, вузлів, виробів та незакінчених технологічних процесів. Незавершене виробництво на підприємств складається з витрат на виконання незакінчених робіт (послуг), щодо яких підприємство ще не визнало дохід;

Þ готова продукція, що виготовлена на підприємстві, призначена для продажу і відповідає технічним та якісним характеристикам, передбаченим договором або іншим нормативно правовим актом;

Þ товари у вигляді матеріальних цінностей, що придбані та утримуються підприємством з метою подальшого продажу;

Þ малоцінн та швидкозношувані предмети, що використовуються не більше одного року або нормального операційного циклу (якщо він більший одного року).

В процесі документального оформлення первинного обліку запасів СП "Київ – Захід" користується відповідними нормативними документами [13,14,15]. Документальне оформлення надходження, наявності і витрачання ТМЦ забезпечує необхідну Інформацію для обліку, контролю і оперативного управління їх рухом.

Основними документами з оприбуткування і видачі матеріалів на СП "Київ – Захід" є накладні, товарно-транспортні накладні, прибуткові ордери [Додаток 3], акти про приймання матеріалів.

Матеріали, що надходять на склад підлягають перевірці, встановленню відповідності їх якості, кількості, асортименту умовам поставок і супровідним документом. Якщо не виявлено розходжень, матеріали приймають.

Оформлення приходу матеріалів здійснюють шляхом виписування прибуткового ордера.

Матеріальні цінності, що надійшли від постачальника автомобільним транспортом оприбутковуються на склад на підстав товарно-транспортної накладної одержаної від вантажовідправника.

У випадку надходження вантажу на склад без документів відділ постачання виписує наказ складу про прийом вантажу без документів. Завідувач складу здає накази разом з прибутковими ордерами до бухгалтерії.

Дрібні купівлі матеріалів готівкою здійснює підзвітна особа, яка здає матеріали на склад, де на рахунку постачальника проставляється відмітка про дату, номер прибуткового ордера і підпис.

Відповідність надходження матеріалів на склад і своєчасність їх оплати перевіряється і контролюється на основ рахунків-фактур.

Відпуск сировини і матеріалів у виробництво зі складу відображаються накладними-вимогами. Відпуск матеріалів на сторону виконується на підставі договорів і письмового розпорядження керівника підприємства.

Внутрішні переміщення матеріалів оформляють накладною-вимогою.

Одиницею обліку запасів є як їх найменування так і їх однорідна група (вид). Придбані і вироблені запаси зараховуються на баланс підприємства за первісною вартістю.

Первісною вартістю запасів, що придбані за плату, є собівартість запасів, яка складається з таких фактичних витрат:

Þ суми, що сплачується згідно з договором постачальнику (продавцю), за вирахуванням непрямих податків;

Þ суми ввізного мита;

Þ суми непрямих податків у зв'язку з придбанням запасів. Які не відшкодовуються підприємству;

Þ транспортно-заготівельн витрати (затрати на заготівлю запасів, оплата тарифів (фрахту) за вантажно-розвантажувальн роботи і транспортування запасів усіма видами транспорту до місця їх використання, включаючи витрати зі страхування ризиків транспортування запасів);

Þ нші витрати, які безпосередньо пов'язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання у запланованих цілях.

Первісною вартістю запасів, що виготовляються власними силами підприємства, визнається їх виробнича собівартість, яка визначається сумою прямих матеріальних витрат, прямих витрат на оплату праці, інших прямих витрат, змінних загальновиробничих та постійних розподілених загальновиробничих витрат.

При відпуску запасів у виробництво, продажі та іншому вибутті оцінка їх здійснюється за методом собівартості перших за часом надходження запасів (ФІФО). Оцінка запасів за методом ФІФО базується на припущенні, що запаси використовуються у тій послідовності, у якій вони надходили на підприємство і відображені в бухгалтерському обліку, тобто запаси, які першими відпускаються у виробництво (продаж чи інше вибуття) оцінюються за собівартістю перших за часом надходження запасів.

Запаси відображаються як у бухгалтерському обліку так і звітності за найменшою з двох оцінок: первісною вартістю або за чистою вартістю реалізації (у випадку якщо на дату балансу їх ціна знизилась або вони зіпсовані або іншим чином втратили первісну очікувану економічну вигоду), яка визначається кожній одиниці запасів вирахуванням з очікуваної ціни продажу очікуваних витрат на завершення виробництва і збут.

Щодо МШП, то надходження МШП відображають за ціною придбання, включаючи затрати пов'язані з їх доставкою на підприємство, тобто з їх фактичною собівартістю.

Для обліку МШП у Плані рахунків передбачено рахунок № 22 "Малоцінні та швидкозношувані предмети". Аналітичний обік МШП будується за:

Þ відповідними субрахунками;

Þ місцем знаходження і матеріально відповідальними особами;

Þ окремими предметами, що належать до складу кожної групи МШП.

При даній (автоматизованій) форм обробки даних з обліку МШП особова картка не ведеться.

Амортизацію МШП підприємство нараховує прямолінійним методом. Відображення вибуття МШП аналогічне до відображення вибуття запасів.

5. ОРГАНІЗАЦІЯ РОЗРАХУНКІВ З ОПЛАТИ ПРАЦІ

Облік розрахунків з оплати праці на СП "Київ – Захід" здійснюється на основі типових форм, затверджених Державним комітетом статистики. На підприємстві зарплата включає: основну заробітну плату, як винагороду за виконану роботу у вигляді окладу; додаткову заробітну плату. Основною формою оплати і відповідно обліковим показником погодинна оплата праці, а система, відповідно, - проста погодинна. При даній формі оплати заробіток працівника залежить від відпрацьованого ним часу. Форми система оплати праці на даному підприємстві регулює керівник підприємства. На підприємстві використовується оплата праці за контрактом, що надає право працівнику погоджувати умови оплати праці з власником підприємства або уповноваженим ним органам.

На підприємстві встановлено п'ятиденний робочий тиждень. Тривалість якого становить 40 годин і поширюється на всіх працівників підприємства. Облік використання робочого часу, а також контроль за станом трудової дисципліни на підприємстві здійснюється шляхом табельного обліку.

При прийомі працівника на роботу йому надається табельний номер, а в трудовій книжці робиться запис про його зарахування на підставі наказу керівника підприємства [Додаток 4].

На кожного працівника відкривають особову картку, в якій зазначають необхідні дані про працівника і всі зміни, що відбуваються в його роботі. Відкриття особових карток на кожного працівника здійснює бухгалтерія. Джерелом коштів на оплату праці працівників СП "Київ – Захід" є частина доходу та інші кошти, одержані в наслідок її господарської діяльності. До фонду заробітної плати належать:

Þ заробітна плата, нарахована за виконану роботу відповідно до відпрацьованого часу, посадових обов'язків за окремими окладами (тарифними ставками);

Þ суми компенсаційних відрахувань залежно від обсягів доходів, одержаних від реалізації продукції;

Þ оплата праці у вихідні та святкові (неробочі) дні;

Þ оплата простоїв не з вини працівника;

Þ суми, що сплачуються працівникам, які перебувають у відпустці з частковим збереженням заробітно плати.

Для нарахування заробітної плати, яка належить кожному працівникові, розраховують заробіток за місяць і від цієї суми здійснюють необхідні відрахування. Розрахунок на даній СП "Київ Захід" здійснюються у Розрахунково-платіжній відомості. У лівій частині даної відомості записують суми всіх видів нарахованої заробітної плати, а в правій - утримання за їх видами і суми до видачі.

Розрахунково-платіжні відомост складають щомісячно по кожному відділу з групуванням прізвищ працюючих у розрізі категорії, що сприяє оперативному складанню звітності по праці та заробітної плати, контролю за її використанням та напрямками витрат.

Нарахування заробітної плати здійснюється на підставі відповідних первинних та групових документів. Для нарахування основної заробітної плати працівникам беруть відомості:

Þ про посадові оклади (на основі штатного розкладу);

Þ про присвоєні розряди (на основі наказів директора підприємства);

Þ дан табельного обліку відпрацьованого ними часу за відповідний період (місяць).

Нарахування відпусток підприємство здійснює на основі Закону "Про відпустки" [2J та інших нормативно-правових актів, що регулюють відносини з оплати праці. На основі вищевказаного закону на СП "Київ – Захід" встановлюються наступні види відпусток:

1. щорічні відпустки:

Þ основна відпустка (надасться працівникам тривалістю не менш як 24 календарні дні за відпрацьований робочий рік, який відлічується з дня укладення трудового договору);

Þ додатков відпустки, передбачені законодавством;

2. соціальні відпустки:

Þ відпустка у зв'язку з вагітністю та пологами;

Þ відпустка для догляду за дитиною для досягненню нею трьох річного віку;

Þ додаткова відпустка працівникам, які мають дітей;

3. відпустки без збереження заробітної плати.

Порядок визначення тривалості і розміру відпусток залежно від їх виду здійснюється підприємством на основі відповідно до нормативно-правових актів.

При прийомі працівника на роботу йому надасться табельний номер , а в трудовій книжці робиться запис про його зарахування на підставі наказу керівника підприємства.

При звільненні працівника з роботи йому в трудовій книжці робиться запис про його звільнення на підставі відповідного наказу керівника підприємства [Додаток 4].

6. ОЗНАЙОМЛЕННЯ З СИСТЕМОЮ ОБЛІКУ ВИТРАТ ТА КАЛЬКУЛЮВАННЯ НА ПІДПРИЄМСТВІ

Облік витрат на виробництво продукц здійснюється відповідно до Типового положення з планування, обліку калькулювання собівартості продукції, робіт, послуг.

Підприємство відображає витрати в бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань.

Підприємство само встановило перелік склад калькулювання виробничої собівартості продукції відповідно до П(С)БО 16 "Витрати". Отже, до виробничої собівартості продукції, робіт, послуг включаються:

Þ прям матеріальні витрати;

Þ прям витрати на оплату праці;

Þ нш прямі витрати;

Þ загальновиробнич витрати.

Для визначення виробничо собівартості випущеної з виробництва продукції (ВСП) СП "Київ Захід" користується формулою:

ВСП = НВп + ВВп – ЗВ ПП – СП ± БП – НВк , грн.

де НВП - незавершене виробництво на початок калькуляційного періоду, грн;

ВВП - виробничі витрати періоду (місяць, квартал, сезон, рік), грн;

ЗВ - зворотні витрати і відходи, грн.;

ПП - побічна продукція, грн.;

СП - супутна продукція, грн.;

БП - брак продукції (технологічний і з вини працівників), грн.;

HBK - незавершене виробництво на кінець калькуляційного періоду, грн.

Для обліку даних витрат використовують рахунок № 23 "Виробництво". На кінець кожного звітного періоду визначаються залишки нереалізованої продукції і незавершене виробництво на кінець періоду.

Відповідно до Типового положення з планування, обліку і калькулювання собівартості продукції (робіт, послуг) [10,11] витрати групуються за такими елементами:

1. матеріальні витрати;

2. витрати на оплату праці;

3. відрахування на соціальні заходи;

4. амортизація;

5. інші операційні витрати;

6. інші затрати.

Вказані вище витрати облікують на рахунках класу 8 "Витрати за елементами".

Щодо системи групування витрат за статтями калькуляції, то виробнича собівартість продукції містить наступн витрати:

1. сировина і матеріали, напівфабрикати власного виробництва;

2. куповані комплектуючі вироби, напівфабрикати, роботи і послуги виробничого характеру сторонніх підприємств і організацій;

3. паливо та енергія на технологічн потреби;

4. зворотні відходи (як вираховуються);

5. основна заробітна плата;

6. додаткова заробітна плата;

7. відрахування на соціальні заходи;

8. витрати, пов'язані з підготовкою та освоєнням виробництва;

9. витрати на утримання та експлуатацію машин і обладнання;

10. загальновиробничі витрати;

11. адміністративні витрати;

12. витрати внаслідок технічно неминучого браку;

ІЗ. супутна продукція (вираховується);

14.інші операційні витрати.

Калькуляції складають на продукцію основного і допоміжного виробництв щомісячно, за квартал і рік за цільовим призначенням. Розрізняють такі види калькуляції: планові (складають на основ прогресивних норм витрачання засобів виробництва та робочого часу), кошторисн (стосуються нових видів робіт і послуг), нормативні (складають на основ снуючих норм використання засобів виробництва і робочого часу), звітн (відображають фактичні витрати), дані калькуляції потрібні для контролю за виконанням планових завдань із собівартості продукції та для виявлення резервів подальшого зменшення витрат.

Крім того, важливе значення відіграють такі види витрат:

Þ загальновиробнич витрати (рахунок №91).

Дані витрати поділяються на постійн змінні. До змінних загальновиробничих витрат відносять витрати на обслуговування і управління виробництвом, що змінюються прямопропорційно до змін обсягу діяльності.

До постійних загальновиробничих витрат відносяться витрати на обслуговування і управління виробництва, що залишаються незмінними при зміні обсягу діяльності. Постійні загальновиробнич витрати розподіляються на кожний об'єкт витрат із використанням бази розподілу, якою на СП "Київ – Захід" обрали прямі матеріальні витрати при нормальній потужності. Нерозподілені постійні загальновиробничі включають до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення.

Þ адміністративн витрати (рахунок № 92).

Відображають витрати, спрямовані на обслуговування та управління підприємством.

Þ витрати на збут (рахунок № 93).

Відносяться витрати підприємства пов'язані з реалізацією товарів.

7. ОЗНАЙОМЛЕННЯ З ДОКУМЕНТАЛЬНИЙ ОФОРМЛЕННЯМ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Щодо формування фінансових результатів діяльності СП "Київ – Захід", то воно повністю автоматизовано і супроводжується документальним оформленням і формуванням відповідних облікових реєстрів в електронному вигляді. Фінансовий результат підприємства складається з:

Þ фінансових результатів від основної діяльності;

Þ фінансових результатів від фінансових операцій;

Þ фінансових результатів від іншої звичайної діяльності;

Þ фінансових результатів від надзвичайних подій.

Визначаються фінансові результати шляхом визначення доходів та відповідних витрат підприємства.

Доходи - це збільшення економічних вигід у вигляді надходження активів або зменшення зобов'язань, які призводять до зростання власного капіталу (крім зростання капіталу за рахунок внесків власників).

До доходів і втрат належать:

Þ доходи від надання окремого майна в оренду;

Þ штрафи, пені, неустойки та інші види санкцій за порушення умов господарських договорів, визнан боржником стягнення (крім санкцій та пені за несвоєчасну оплату, яка підлягає внесенню до бюджету і позабюджетних та державних цільових фондів), а також суми відшкодування завданих збитків;

Þ доходи, одержані на території України та за її межами від пайової участі в діяльност нших підприємств, дивіденди по акціях, облігаціях та інших цінних паперах та від нших доходних активів, які належать підприємству;

Þ доходи втрати від переоцінки виробничих запасів готової продукції і товарів, крім випадків, коли вона провадиться за рішенням уряду;

Þ доходи від надання комерційного кредиту;

Þ виручка від продажу іноземної валюти і витрати на її придбання;

Þ втрати нестачі товарно-матеріальних цінностей понад норму природних втрат у тому випадку, коли винуватці не встановлені або у стягненні з винуватців відмовлено судом, а також їх надлишки;

Þ витрати за анульованими виробничими замовленнями, а також витрати на виробництво, яке не дало продукції;

Þ витрати на утримання законсервованих виробничих потужностей та об'єктів, крім витрат, які відшкодовуються за рахунок інших джерел;

Þ некомпенсован винними збитки від простоїв з внутрішньовиробничих та зовнішніх причин, а також оплата працівникам часу вимушеного прогулу;

Þ збитки по операціях з тарою, крім скляної;

Þ судов витрати та арбітражні збори;

Þ суми кредиторської (між підприємствами недержавних форм власності) і дебіторсько заборгованостей, по яких минув термін позовної давності;

Þ плата відповідно до законодавства за невиконання квот по створенню спеціалізованих робочих місць для інвалідів, за відмову в прийомі на роботу в межах встановленої квоти громадян, які потребують спеціального захисту, за порушення термінів інформації про звільнення працівників у зв'язку з реорганізацією, перепрофілюванням чи ліквідацією підприємства;

Þ прибутки та збитки по операціях минулих років, виявлені в цьому році;

Þ некомпенсован збитки від стихійного лиха (знищення і пошкодження виробничих запасів, готових виробів та інших матеріальних цінностей), збитки від зупинки виробництва та нші, включаючи витрати, пов'язані з попередженням чи ліквідацією його наслідків;

Þ некомпенсован збитки від пожеж, аварій, інших надзвичайних подій, викликаних екстремальними ситуаціями;

Þ нші доходи витрати на операції, безпосередньо не пов'язані з виробництвом та реалізацією (збутом) продукції (робіт, послуг).

До позареалізаційних доходів збитків належать:

Þ курсов різниці по валютних рахунках і операціях в іноземній валюті;

Þ дивіденди по акціях, облігаціях та інших цінних паперах, що належать підприємству;

Þ доходи, одержані від дольової участі у спільних підприємствах, від здачі майна в оренду;

Þ різного роду економічні санкції - штрафи, пені, неустойки;

Þ нші доходи (витрати) від операцій, безпосередньо не пов'язаних з виробництвом продукц (робіт, послуг) та її реалізацією, що збільшують або зменшують розмір прибутку.

Витрати - зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок вилучення або розподілу власником).

Збиток - це перевищення суми витрат доходу, для отримання якого були здійснені ці витрати.

Доходи (прибутки) поділяються за видами діяльності, функціями. Фінансові результати поділяються насамперед за видами діяльності, внаслідок якої вони виникають: на прибутки (збитки) від звичайно та надзвичайної діяльності.

Послідовність процесу визначення фінансових результатів підприємства можлива за такими формулами:

Þ визначення чистого доходу (виручки) від реалізації продукції (товарів, робіт, послуг) (ЧД):

ЧД = Д - (ПДВ + A3 + ІЗ + IB),

де, Д - дохід (виручка) від реалізації продукції (товарів, робіт, послуг);

ПДВ - податок на додану вартість;

A3 - акцизний збір;

ІЗ - інші збори або податки з обороту;

IB - інші витрати.

Þ розрахунок валового прибутку (ВП(3)):

ВП(3) = ЧД-СР,

де, ЧД - чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг);

СР - собівартість реалізації продукц (товарів, робіт, послуг).

Þ визначення собівартості готової продукції, виробленої за звітній період (СГП):

СГП = ЗНВП + ВЗП - ЗНВК,

де, ЗНВП - залишок незавершеного виробництва на початок звітного періоду;

Взп - витрати на виробництво звітного періоду;

ЗНВК - залишок незавершеного виробництва на кінець звітного періоду.

Þ визначення собівартості реалізованої продукції (СРП):

СРП = ЗГПп + СПз - ЗГПк,

де, ЗГПп - залишок готово продукції на початок звітного періоду;

СП3 - собівартість продукції, виробленої за звітний період;

ЗГПК - залишок готової продукц на кінець звітного періоду.

Þ визначення фінансового результату від операційної діяльності (ФРОд):

ФРод = ВП(3) + ІОД - (АВ + ВЗ = ІОВ),

де, ВП(3) - валовий прибуток (збиток);

ІОД - інші операційні доходи;

АВ - адміністративні витрати;

ВЗ - витрати на збут;

ІОВ - інші операційні витрати.

Þ розрахунок фінансового результату - прибутку (збитку) від звичайної діяльності до оподаткування (ФР3д):

ФРзд = ФРод + [(Ж + ІФД + ІД) - ФВ + ВК + IB],

де, ФРОд- фінансовий результат від операційної діяльності;

ДК - дохід від участі в капіталі;

ІФД- інші фінансові доходи;

ІД - інші доходи;

ФВ - фінансові витрати;

ВК - втрати від участі в капіталі;

IB - інші витрати.

Þ Розрахунок фінансового результату прибутку (збитку) від звичайної діяльності (П(3)):

П(3) = П3ЗД-ПП,

де, П - прибуток від звичайно діяльності до оподаткування;

Ззд - збиток від звичайної діяльності до оподаткування;

ПП - податок на прибуток.

Þ Розрахунок чистого прибутку або збитку (ЧП(3)):

ЧП(3) = ФРзд ± Днд ± ППнд ± Внд ± ЗППнд,

де, ФРзд - фінансовий результат від звичайної діяльності (прибуток або збиток);

Днд - дохід від надзвичайної діяльності;

ППнд - податок на прибуток від надзвичайної діяльності;

Ввд - витрати від надзвичайно діяльності;

ЗППвд - зменшення податку на прибуток від збитків від надзвичайної діяльності.

8. ОРГАНІЗАЦІЯ І ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ ГРОШОВИХ ТА РОЗРАХУНКОВИХ ОПЕРАЦІЙ

Обов'язковою умовою при створенн юридичної особи є відкриття розрахункового рахунку в банку. Отже, для відкриття поточного та Інших рахунків підприємство подало в установу банку наступн документи:

1. заяву про відкриття рахунка, визначено зразка;

2. копію свідоцтва про державну реєстрацію;

3. копію статуту, установчого договору чи іншого рішення про створення чи реорганізацію підприємства;

4. копію документа, що підтверджу взяття підприємства на податковий облік;

5. картку зі зразками підписів зразок відбитка печатки підприємства;

6. довідку про реєстрацію в органах пенсійного фонду;

7. копію довідки про внесення підприємства до ЄДРПОУ;

8. документ, що підтверджує реєстрацію підприємства, як платника соціальних страхових внесків.

При наявності уже відкритого поточного рахунку в банку в національній валюті відкриття у цьому ж банку рахунків в іноземній валюті, картковий рахунок та інші спеціальні рахунки відкриваються на основі поданої заяви на відкриття рахунку.

Банк здійснює розрахунково-касове обслуговування підприємства на підставі відповідного договору і власних внутрішніх правил здійснення безготівкових розрахунків.

Банк здійснює безспірне списання коштів з рахунку підприємства на підставі поданого підприємством розрахунку коштів на безспірне списання відповідно до Постанови правління НБУ [17].

Якщо підприємство має більше, ніж один рахунок в банку воно повинне визначити той з них, який вважається головним воно визначає головний рахунок кожен раз, коли відкриває новий рахунок.

СП "Київ – Захід" має розрахунковий рахунок в національній валюті, а також валютні рахунки.

Щодо порядку оформлення чекових книжок, то він визначається Інструкцією НБУ "Про безготівкові розрахунки в Україні в національній валюті"[16]. Чекові книжки є бланками суворого обліку, вони формуються брошуруванням розрахункових чеків по 10, 20, 25 аркушів. Для отримання чекової книжки підприємство подало банку заяву на видачу чекової книжки і платіжне доручення для перерахування коштів на аналітичний рахунок "Розрахунки чеками". Відповідно чекову книжку банк видає на суму, що не перевищує залишок коштів на рахунку підприємства.

Чекова книжка може видаватися для розрахунків з будь-яким конкретним постачальником або з різними постачальниками.

Внесення в розрахунковий чек виправлень та використання замість підпису факсиміле не дозволяється.

Забороняється передавання розрахункового чека (чекової книжки) підприємством будь-якій юридичній чи фізичній особі, а також підписання незаповнених бланків розрахункового чека проставляння на них відбитка печатки підприємства.

Як і на кожному підприємстві СП "Київ – Захід" має касу. Вона є необхідною оскільки підприємство займається як виробництвом так і реалізацією продукції.

Матеріальна відповідальність за збереження коштів і ведення касових операцій покладено на касира, з яким укладено договір про матеріальну відповідальність у формі зобов'язання касира.

Грошові кошти надходять до каси з рахунків у банках, в наслідок реалізації товарно-матеріальних цінностей, від підзвітних осіб.

Для СП "Київ – Захід" банк встановив ліміт залишку готівки в касі, який встановив на основі поданого до установи банку розрахунку підприємством щодо ліміту.

Надходження І видача грошей з каси підприємства оформлює бухгалтерія прибутковими і видатковими касовими ордерами [Додаток 5,6]. Касові ордери передаються до виконання касирові підприємства безпосередньо бухгалтером. Прибуткові і видаткові касові ордери до передачі в касу реєструються бухгалтерією в Журналі реєстрації касових ордерів, де їм надаються порядкові номери.

Касир усі надходження і видач готівки за прибутковими і видатковими касовими ордерами обліковує у Касовій книзі.

В кінці кожного дня касир зда виручку в банк і оформляє її об'явкою на внесення готівки в банк. Цей документ складається з трьох частин на кожній з яких зазначається: дата, від кого прийнята готівка, банк одержувача і одержувач, призначення внеску. Верхня частина залишається у банку, середня частина (квитанція) - передається касиру, нижня (ордер) - повертається касирові, але тільки після проведення банком відповідної операції разом з банківською випискою [Додаток 7].

Розглянемо розрахунки з підзвітними особами, які облікуються на рахунку №372 "Розрахунки з підзвітними особами".

Під звіт видається готівка на операційні та господарські витрати, пов'язані з відрядженнями, на визначен терміни і мету. Підзвітна особа по закінченні встановленого терміну зобов'язана здати звіт про витрати цих коштів за призначенням і пред'явити підтверджувальн документи. А також внести до каси невикористану суму.

Підприємство, що відряджає працівника здійснює реєстрацію особи, яка вибуває у відрядження у спеціальному журнал реєстрації відряджень.

Крім того первинним документом, про відрядження Посвідчення про відрядження, де зазначаються прізвище, ім'я, по-батьков особи, що перебувала у відрядженні; посада даної особи; строк перебування у відрядженні. Мета відрядження, місце відрядження та ін. реквізити.

Обов'язкова на явність печатки про відправлення і вибуття особи. Усі витрати оформляються авансовим звітом [Додаток 8], у якому кожен пункт витрат підтверджується первинним документом (товарним, чеком, проїздним білетом і іншими документами).

Розрахунки з постачальниками відображаються на рахунку №63 "Розрахунки з постачальниками та підрядниками". Отже, цей рахунок показує безготівкові розрахунки між підприємствами і організаціями за продукцію, ТМЦ, роботи і послуги.

Дебіторська заборгованість постачальників відображається на дебеті цього рахунка, тобто відображаються суми сплачених рахунків, а на кредиті відповідно відображається сума акцептованих рахунків на матеріальні цінності, що надійшли, виконані роботи та послуги.

Аналітичний облік ведеться за окремими рахунками постачальників та підрядників, фактами надходження невідфактурованих поставок або оплати матеріальних цінностей, що не надійшли, в розрізі постачальників та підрядників.

Розрахунки за відвантажену продукцію, виконані роботи та послуги, здавання замовникам робіт та надання послуг відображаються на рахунку №36 "Розрахунки з покупцями та замовниками". На цьому рахунку облікують і кредиторську заборгованість фірми перед покупцями за одержану від них часткову оплату продукції, що знаходиться у відвантажених товарах або в платежах, що надійшли в оплату ще не відвантаженої продукції. Отже, по дебету цього рахунка відображають продажну вартість реалізованої продукції, товарів, робіт, послуг, яка включає ПДВ, акцизи та інші податки, збори(обов'язкові платежі), що підлягають перерахуванню до бюджетів та позабюджетних фондів та включені у вартість реалізації, відповідно по кредиту - сума платежів, що надійшли на рахунки підприємства в банківських установах, та інші види розрахунків. Сальдо цього рахунка відобража заборгованість покупців та замовників за одержану продукцію (роботи, послуги).

При здійсненні господарських операцій для прискорення розрахунків між покупцями і замовниками при відсутності готівки на даний момент використовується вексель. І в даному випадку на підприємств треба слідкувати за термінами погашення даних векселів і за строками позовно давності щодо них.

При заборгованості перед постачальником видаються векселі, суми по яких становлять кредиторську заборгованість.

9. ОРГАНІЗАЦІЯ ТА ФОРМУВАННЯ ВЛАСНОГО КАПІТАЛУ

В момент створення підприємства його стартовий капітал втілюється в активи, інвестованих засновниками (учасниками), являє собою вартість майна підприємства

Майно підприємства складається з різноманітних матеріальних, нематеріальних та фінансових ресурсів - носіїв прав власності окремих суб'єктів, а також частки інвестованих коштів.

Власний капітал - це гарантія організац бізнесу.

На етапі, коли підприємство ще не мало зовнішньої заборгованості, основна облікова формула капіталу:

А = К, оскільки 3 = 0,

де А - актив;

К - власний капітал;

З - боргові зобов'язання.

Здійснюючи підприємницьку діяльність, підприємство неминуче використовує залучені кошти, тобто утворює борги. Боргов зобов'язання підтверджують права і вимоги кредиторів щодо активів підприємства, звідси:

А = 3 + К

З використанням залучених коштів власний капітал визначається як різниця між вартістю його майна і борговими зобов'язаннями.

Власний капітал - це частина в активах підприємства, що залишається після вирахування його зобов'язань. Утворюється власний капітал двома шляхами:

Þ внесенням власниками підприємства грошових коштів та інших активів;

Þ накопиченням суми доходу , що залишається на підприємстві. За формами власний капітал поділяється на дві категорії:

Þ нвестований (сума простих та привілейованих акцій за їх номінальною вартістю, а також додатково вкладений капітал, який також може бути поділений за джерелами утворення);

Þ нерозподілений прибуток (частина чистого прибутку, яка не була розподілена між акціонерами).

Власний капітал за рівнем відповідальності поділяють:

Þ статутний капітал, сума якого визначена установчими документами і є зареєстрована у державному реєстрі господарюючих одиниць;

Þ додатковий капітал (незареєстрований) - додатково вкладений капітал, резервний капітал та нерозподілений прибуток.

Різновидами власного капіталу є:

Þ статутний капітал;

Þ пайовий капітал;

Þ додатковий капітал,

Þ резервний капітал;

Þ вилучений капітал;

Þ неоплачений капітал;

Þ нерозподілен прибутки (непокриті збитки);

Þ цільов надходження;

Þ забезпечення майбутніх витрат;

Þ страхов резерви.

ВИСНОВКИ

Проаналізувавши діяльність підприємства і методи відображення його господарських операцій і діяльност загалом в бухгалтерському обліку, ми можемо зробити ряд висновків:

Þ організація бухгалтерського обліку на СП "Київ – Захід" відповідає вимогам встановленим Законом України "Про бухгалтерський облік і фінансову звітність в Україні" [1] та П(С)БО, основні засади якого відображені в Наказі "Про облікову політику" [18];

Þ автоматизована форма бухгалтерського обліку значно полегшила процедуру відображення в обліку господарських операцій. її значною перевагою є те, що бухгалтери лише вносять вихідні дані для програми (господарські операції) до Журналу господарських операцій, а всі інші облікові регістри уже формуються автоматично. Це дало змогу підготувати протягом лічених хвилин найрізноматніші і з різним ступенем деталізації бухгалтерські дані;

Þ але автоматизована форма має і недоліки, одним з яких є те, що все ще не всі дан вводяться в комп'ютер і частина обліку виконується вручну, що не дає змогу автоматизованого формування фінансової звітності;

Основним повинно стати проведення взаєморозрахунків підприємства з його дебіторами і кредиторами, що дасть вільн кошти, які можуть бути використані в господарській діяльності фірми.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Закон України "Про бухгалтерський облік фінансову звітність в Україні" від 16.07.1999 року.

2. Закон України "Про відпустки" від 15.11.1996 р.

3. Закон України "Про оплату праці" від 24.03.1995 р.

4. Закон України "Про оподаткування прибутку підприємств"

5. Положення (Стандарт) бухгалтерського обліку 7 "Основні засоби"

6. Положення (Стандарт) бухгалтерського обліку 8 "Нематеріальні активи"

7. Положення (Стандарт) бухгалтерського обліку 9 "Запаси"

8. Положення (Стандарт) бухгалтерського обліку 16 "Витрати"

9. Постанова КМУ "Про порядок обчислення середньої заробітної плати" № 100 від 08.02.1995 р.

10.Постанова КМУ від 18.03.1996 р. № 334 (для торгівлі). Типове положення з планування, обліку і калькулювання собівартості продукції, робіт, послуг.

11.Постанова КМУ від 26.04.1996 р. № 473 (для промисловості). Типове положення з планування, обліку і калькулювання собівартості продукції, робіт, послуг.

12.Кодекс законів про працю України. 13.Наказ Мінфіну України від 16.05.1996 р. Інструкція "Про порядок реєстрації виданих, повернених використаних довіреностей на отримання цінностей" № 99.

14.Наказ Державного комітету статистики № 193 від 21.06.1996 р. «Про затвердження типових первинних облікових документів з обліку сировини і матеріалів"

15.Наказ Державного комітету статистики № 192 від 21.06.1996 р. "Про затвердження типової форми первинного обліку".

16.Постанова правління НБУ № 185 від 29.03.2001 р. Інструкція "Про безготівкові розрахунки в Україні в національній валюті".

17.Постанова правління НБУ № 379 від 18.09.1998 р. "Про виконання установами банків доручень підприємств та розрахункових документів на безспірне списання (стягнення) коштів".

18.Наказ «Про облікову політику СП "Київ – Захід"»

19. Статут СП "Київ – Захід".

20. Ткаченко Н. М. Бухгалтерський фінансовий облік на підприємствах України: Підруч. Для студ. Екон. Спец. Вищ. Навч. Закл. - 6-те вид. - К.: А.С.К..2001.-784С.

© 2010 Интернет База Рефератов