Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Отчет по практике: Развитие системы снабжения промышленного предприятия (на примере ОАО "Минский завод "Калибр")

Отчет по практике: Развитие системы снабжения промышленного предприятия (на примере ОАО "Минский завод "Калибр")

СОДЕРЖАНИЕ

Введение

1. Предприятие как субъект хозяйствования

2. Организация управления на предприятии

3. Планирование на предприятии

4. Управление персоналом на предприятии

5. Анализ производственно-хозяйственной деятельности

5.1 Основные средства предприятия

5.2 Материальные ресурсы предприятия

5.3 Затраты на производство (издержки обращения) и себестоимость продукции, товаров, услуг

5.4 Образование и распределение прибыли предприятия

5.5 Финансовое состояние предприятия

5.6 Инвестиционная деятельность

6. Индивидуальное задание (организация материально-технического обеспечения ОАО «Минский завод «Калибр»)

Выводы и предложения

Список используемой литературы

ВВЕДЕНИЕ

Основной целью прохождения производственной практики является закрепление и углубление знаний, полученных во время обучения в университете, приобретение практических навыков работы по специальности в условиях перехода предприятия к рыночным отношениям.

Так как данная практика является преддипломной, она является этапом выполнения дипломной работы, во время которой осуществляется подбор, накопление и анализ информации по теме дипломной работы: «Развитие системы снабжения промышленного предприятия» (на примере ОАО «Минский завод «Калибр»).

Производственно-экономическая практика основывается на анализе предприятия отрасли, а конкретно ОАО «Минский завод «Калибр», его производственной и организационной структуры.

Задачи прохождения практики:

1. Дать общую характеристику ОАО «Минский завод «Калибр».

2. Провести анализ организации управления на предприятии.

3. Рассмотреть планирование на предприятии.

4. Провести анализ управления персоналом на предприятии.

5. Провести анализ производственно-хозяйственной деятельности: материальных ресурсов предприятия, затрат на производство и себестоимости продукции, товаров, услуг, образования и распределения прибыли предприятия, финансового состояния предприятия, инвестиционной деятельности.

В качестве индивидуального задания провести анализ организации материально-технического обеспечения ОАО «Минский завод «Калибр».

Цель практики - закрепить, углубить знания, полученные в процессе обучения, собрать необходимую информацию для выполнения дипломной работы.

Объектом исследования является ОАО «Минский завод «Калибр».

Предмет исследования - комплекс вопросов оценки и анализа производственно-хозяйственной деятельности предприятия.

1. ПРЕДПРИЯТИЕ КАК СУБЪЕКТ ХОЗЯЙСТВОВАНИЯ

Открытое акционерное общество «Минский завод «Калибр» создано на основании приказа Министерства экономики Республики Беларусь 31 декабря 2004 г. № 222 путем преобразования производственного республиканского унитарного предприятия «Минский завод «Калибр» в соответствии с законодательством о приватизации государственного имущества и законодательством об акционерных обществах.

Общество является преемником прав и обязанностей названного предприятия в соответствии с передаточным актом, за исключением прав и обязанностей, которые не могут принадлежать Обществу.

Общество является коммерческой организацией - юридическим лицом, имеет самостоятельный баланс, печать.

Источниками формирования имущества Общества являются:

- имущество, в том числе денежные средства, переданные Обществу его акционерами;

- продукция, произведенная Обществом в результате хозяйственной деятельности;

- полученные доходы и иное имущество, приобретенное Обществом по другим основаниям, допускаемым законодательством.

Имущество Общества принадлежит ему на праве собственности.

На предприятии существуют структурные подразделения:

1) Стародорожский механический завод (филиал);

2) столовая «Минский завод «Калибр» (обособленное структурное подразделение).

В 2006 году на заводе уделялось должное внимание освоению в производстве новых изделий. За это время в производстве освоены новые изделия:

- станции управления лифтами, типа ШУЛК, ШУЛР, УЛ-30П;

- технологическое оборудование для напольного содержания бройлеров;

- осциллографы С8-38;

- генераторы Г6-46, Г1-131;

- пробойная установка УПУ-21;

- измеритель иммитанса Е7-18.

Завод обеспечивает проведение в установленном порядке гарантийное и послегарантийное обслуживание выпускаемой продукции.

Потенциальными потребителями станций управления лифтами являются: лифтостроительные предприятия Российской Федерации (ОАО «Карачаровский механический завод» г. Москва, ОАО «Щербинский лифтостроительный завод» г. Щербинка), строительные и монтажные организации Республики Беларусь (ОАО «МАПИД», ЗАО «Инвест-систем, ООО «ТЕДОЛ»), ремонтные лифтовые организации «Лифтсервис», «Лифтремонт», «Лифткомплект», а также КУП «УКС Мингорисполкома».

Рынок станций управления лифтами оценивается в 16000 штук в год.

Потенциальными потребителями РИА являются практически все промышленные предприятия СНГ, предприятия топливно-энергетического комплекса, научно-исследовательские, учебные заведения, предприятия сервиса, транспорта, связи, и других отраслей народного хозяйства. В настоящее время в странах СНГ наблюдается рост промышленного производства, что сказывается на спросе.

На рынке присутствуют серийно выпускаемые РИА производителей Республики Беларусь, Российской Федерации, Украины, США, Западной Европы, Республики Корея, Китая и других стран:

- осциллографы универсальные и цифровые производства: ОАО «Минский приборостроительный завод», г. Минск, ОАО «Минский завод «Калибр», ОАО «МНИПИ» г. Минск, завод «Электроаппарат» г. Брянск, «МЗИА» г. Москва (общий объем выпуска до 5 000 шт., объем спроса рынка свыше 20 000 шт. в год);

- мегомметры производства: ОАО «Минский завод «Калибр», ОАО «МНИПИ» г. Минск, НИИ «Рекорд» г. Александров (Владимирской обл.), завод «Мегомметр» г. Умань (Украина) (общий годовой объем выпуска в Республике Беларусь и Российской Федерации до 200 шт., годовой объем выпуска в Украине до 60 000шт., объем спроса рынка свыше 70 000 шт. в год);

- измерители иммитанса производства: ОАО «Минский завод «Калибр», «ГНИПИ» г.Нижний Новгород, ОАО «МНИПИ» г.Минск (общий годовой объем выпуска до 300 шт., объем спроса рынка свыше 2 000 шт. в год);

- вольтметры импульсные производства ОАО «Минский завод «Калибр» (годовой объем выпуска до 30 шт., объем спроса рынка свыше 400 шт. в год);

- источники токов и напряжений производства ОАО «Минский завод «Калибр» (годовой объем выпуска до 30 шт., объем спроса рынка свыше 100 шт. в год).

ОАО «Минский завод «Калибр» выпускает следующие товары народного потребления:

- радиотелевизионная техника - радиотаймеры, телевизионные антенны;

- изделия электротехнического профиля: источники питания, сигналы торможения автомобиля, удлинители;

- изделия хозяйственного назначения: закаточные машинки, насадки на кран, устройства поливочные и др.;

- галантерейные изделия: щетки массажные, расчески специальные и др.

ОАО «Минский завод «Калибр» является единственным отечественным производителем технологического оборудования (систем поения и кормления) для напольного выращивания цыплят-бройлеров. Цели и задачи по развитию производства отечественного оборудования для птицеводства установлены заданиями межотраслевой Программы производства машин и технологического оборудования для птицеводства на 2005-2007 гг. Кроме этого, на предприятии выполняются работы по разработке и освоению в 2007 г. наружных бункеров сыпучих кормов, с последующим применением на предприятиях птицеводства и животноводства.

Новые направления деятельности ОАО «Минский завод «Калибр».

В связи с уменьшением потребности рынка в оборудовании для напольного выращивания цыплят-бройлеров в 2010 году восполнение объемов производства и их наращивание планируется осуществить за счет освоения новых конкурентоспособных радиоизмерительных приборов. Однако потребность рынка по РИА не позволяет компенсировать в полной мере падение объемов по оборудованию птицеводства.

ОАО «Минский завод «Калибр» в 2006 году были дополнительно проведены маркетинговые исследования на рынке РБ по новым направлениям техники. Исследования показали, что ведущие предприятия Республики РУП «МАЗ», ЗАО «Атлант» и др. в настоящее время приобретают ряд комплектующих изделий (КИ) из ближнего и дальнего зарубежья.

Анализ конструктивно-технологических и ценовых параметров, предъявляемых к импортируемым этими предприятиями КИ, показал, что ОАО «Минский завод «Калибр» при определенной модернизации производства и внедрении новых технологий может конкурировать с зарубежными поставщиками.

Работа по разработке конструкторско-технологической документации, подготовке производства и организации серийного выпуска КИ для ЗАО «Атлант», РУП «МАЗ» будут вестись начиная с 2007 года в рамках отраслевой программы «Импортозамещение».

Рекламная деятельность ОАО «Минский завод «Калибр».

Одним из направлений поиска новых рынков сбыта и продвижения товара является рекламно-выставочная деятельность.

Основные направления рекламной деятельности:

1. Определение маркетинговых целей предстоящей рекламной компании.

2. Разработка стратегии рекламных компаний.

3. Анализ ситуации и исследование факторов, влияющих на объем продаж, долю рынка, прибыль.

4. Сегментация рынка.

5. Разработка плана рекламно-выставочной деятельности предприятия.

6. Составление плана участия в выставках, ярмарках в 2007 г. Участие в оптовых ярмарках с целью проведения договорной компании на 2007 г.

7. Подготовка и обеспечение изготовления рекламной продукции (рекламные листки, календари, сувенирная реклама).

8. Обновление номенклатуры и обеспечение работы выставочного зала предприятия.

9. Составление сметы затрат на рекламно-выставочную деятельность на 2007 г.

Стратегия маркетинга ОАО «Минский завод «Калибр».

На заводе разработана и внедряется стратегия маркетинга, которая включает в себя ряд этапов:

- маркетинговый анализ рыночной конъюнктуры;

- изучение потребности рынка, сегментация потребителей по потребностям,

- прогноз развития потребностей;

- изучение ресурсов рынка: определение платежеспособности выявленных потребительских сегментов; дробление их по уровню платежеспособности; определение емкости рынка и его сегментов; динамика платежеспособности рынка и его сегментов в перспективе.

- изучение конкурентной ситуации: кто конкуренты и их количество; потребительские характеристики товаров и их цены; география рынков сбыта; объемы продаж; маркетинговая политика конкурентов: методы продвижения товаров, методы продаж, ценовая политика, методы распространения товаров, сервис;

- изучение государственной политики в области регулирования рынка;

- изучение посредников, присутствующих на данном рынке и общих условий распространения товаров;

- изучение рынков коммуникаций и возможных методов стимулирования сбыта на данном рынке;

- принятие решений о проникновении на рынок: формирование и реализация плана проникновения.

В 2007 году предусматривается увеличить реализацию продукции методом прямых поставок и расширением поставок через дилерскую сеть.

Расширение существующих рынков сбыта.

ОАО «Минский завод «Калибр» специализируется на производстве продукции следующих основных направлений:

- станции управления лифтами (радиоэлектронная аппаратура и блоки управления);

- технологическое оборудование для напольного поения и кормления бройлеров;

- радиоизмерительная аппаратура;

- изделия культурно-бытового и хозяйственного назначения.

На заводе разработана и защищена концепция развития РИА. До конца 2007 года планируется организовать серийное производство следующих изделий:

Осциллограф С8-39, ряд комбинированных осциллографов с полосой пропускания 100 МГц, измеритель иммитанса для жестких условий эксплуатации.

Внедрение мероприятий концепции позволит заводу довести объем выпуска аппаратуры в 2007 г. до 800 млн. руб., что составит 7 % от общего объема производства.

В 2007 г. планируется стабилизировать и увеличить объемы экспорта в страны СНГ по традиционным, наработанным схемам товародвижения.

Увеличение экспортных поставок планируется осуществлять используя следующую технологию:

- поиск зарубежных партнеров, имеющих потребность в изделиях серийно-производимых на заводе;

- поиск зарубежных партнеров, желающих организовать в Республике Беларусь производство продукции на базе создания совместных предприятий или используя другие формы сотрудничества, конечной целью которых является создание новых рабочих мест и получение прибыли для завода;

- сотрудничество с посольствами Республики Беларусь в зарубежных странах;

- установление контактов с торговыми фирмами, работающими с продукцией, аналогичной выпускаемой ОАО «Минский завод «Калибр»;

- проработка предприятий, выпускающих продукцию, аналогичную или близкую к изделиям ОАО «Минский завод «Калибр» для организации совместных производств;

- организация участия специалистов завода в деловых встречах с представителями зарубежных фирм, проводимых торгово-промышленной палатой Республики Беларусь и другими организациями;

- отправка предложений и информации о номенклатуре новых изделий, выпускаемых заводом, в учреждения Минобороны и другие силовые структуры Российской Федерации, Республики Беларусь и других стран СНГ;

- участие в международных специализированных выставках;

- использование технологий Интернет с целью поиска новых рынков сбыта, продвижения продукции на внешние рынки, изучения спроса и требований потребителей, размещение необходимой информации о заводе и продукции на сайте www.kalibr.com.

Ценовая политика ОАО «Минский завод «Калибр» ориентирована на работу в условиях конкуренции.

На заводе разработана программа снижения себестоимости выпускаемой продукции. В соответствии с программой снижения себестоимости планируется пересматривать отпускные цены и доведение их до рыночных.

Планируется применять гибкие системы скидок при реализации продукции:

- конечным потребителям и зарубежным посредникам при покупке оптовых партий продукции;

- дилерам при реализации им партий товара не менее определенных объемов в квартал.

Анализ основных показателей деятельности ОАО «Минский завод «Калибр» за 9 месяцев 2006-2007 гг. приведен в таблице 1 на основании данных отчета о прибылях и убытках (приложение А).

Таблица 1. Основные показатели деятельности ОАО «Минский завод «Калибр» за 9 месяцев 2006-2007 гг.

| Показатели | 9 месяцев 2006г., млн. руб. | 9 месяцев 2007г., млн. руб. | Отклонение от прошлого периода | ||

| в стоимостном выражении | в % | ||||

| 1 | 2 | 3 | 4 | 5 | |

| Выручка от реализации продукции, товаров, работ, услуг | 13748 | 12122 | -1626 | 88,2 | |

| Налоги, включаемые в выручку от реализации продукции, товаров, работ, | 1624 | 1383 | -241 | 85,2 | |

| услуг |

|

||||

| Выручка от реализации продукции, товаров, работ, услуг (за минусом налога НДС, акцизов и иных аналогичных обязательных платежей) | 12124 | 10739 | -1385 | 88,6 |

|

| Себестоимость реализованных товаров, работ, услуг | 11692 | 10680 | -1012 | 91,3 |

|

| Управленческие расходы | - | - | - | - |

|

| Расходы на реализацию | 145 | 123 | -22 | 84,8 |

|

| Прибыль (убыток) от реализации | 287 | -64 | -351 | - |

|

| Операционные доходы | 568 | 1365 | +797 | 240,3 |

|

| Налоги, включаемые в операционные доходы | 54 | 142 | +88 | 263,0 |

|

| Операционные доходы (за минусом НДС, иных аналогичных обязательных платежей) | 514 | 1223 | +709 | 238,0 |

|

| Операционные расходы | 487 | 595 | +108 | 122,2 |

|

| Прибыль (убыток) от совместной деятельности | - | - | - | - |

|

| Прибыль (убыток) от операционных доходов и расходов | 27 | 628 | +601 | 2326,0 |

|

| Внереализационные доходы | 107 | 77 | -30 | 72,0 |

|

| Внереализационные расходы | 177 | 485 | +308 | 274,0 |

|

| Прибыль (убыток) от внереализационных доходов и расходов | -70 | -408 | -338 | - |

|

| Прибыль (убыток) за отчетный период | 244 | 156 | -88 | 63,9 |

|

| Налог и сборы, производимые из прибыли | 239 | 288 | +49 | 120,5 |

|

| Расходы и платежи из прибыли | - | - | - | - |

|

| Сумма льгот по налогу на прибыль | - | - | - | - |

|

| Прибыль (убыток) к распределению | 5 | -132 | -137 | - |

|

По сравнению с 9 месяцами 2006 г. за 9 мес. 2007 г. произошло снижение выручки от реализации продукции, товаров, работ, услуг на 1626 млн. руб. (или на 11,8 %), себестоимости реализованных товаров, работ, услуг (на 1012 млн. руб. или на 8,7 %), расходы на реализацию сократились на 22 млн. руб. или 15,2 %. Прибыль от реализации снизилась на 351 млн. руб.

Операционные доходы ОАО «Минский завод «Калибр» увеличились на 709 млн. руб., операционные расходы - на 108 млн. руб. Прибыль от операционных доходов и расходов возросла по сравнению с 9 месяцами 2006 г. на 601 млн. руб. Внереализационные доходы уменьшились на 30 млн. руб., внереализационные расходы увеличились на 308 млн. руб. Убыток от внереализационных доходов и расходов вырос по сравнению с 9 месяцами 2006 г. на 338 млн. руб.

Подводя итог в целом, следует отметить, что результатами финансовой деятельности ОАО «Минский завод «Калибр» за 9 мес. 2006-2007 гг. является прибыль, по сравнению с 9 месяцами 2006 г. она уменьшилась на 88 млн. руб., темп роста составил 63,9 %. Налоги и сборы, производимые из прибыли увеличились на 49 млн. руб. Нераспределенная прибыль уменьшилась на 137 млн. руб. по сравнению с аналогичным периодом прошлого года.

2. ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ НА ПРЕДПРИЯТИИ

Текущее функциональное руководство деятельностью ОАО «Минский завод «Калибр» осуществляет директор.

Коротко остановиться на работе каждого подразделения ОАО «Минский завод «Калибр».

На заместителя директора по маркетингу, сбыту и экономике возлагаются следующие функции:

1) руководство финансово-хозяйственной деятельностью предприятия

2) контроль за материально-техническим обеспечением организации, финансовыми и экономическими показателями деятельности предприятия, за правильным использованием банковского кредита, выполнением договорных обязательств по поставкам продукции;

3) обеспечение своевременной выплаты зарплаты работникам предприятия;

4) организация рекламы выпускаемой продукции;

5) взаимодействие с другими организациями в процессе выполнения функциональных обязанностей;

6) координация работы подчиненных ему структурных подразделений предприятия.

Для выполнения возложенных на него функций заместитель директора по маркетингу, сбыту, и экономике осуществляет следующие обязанности:

1) разрабатывает предложения, направленные на повышение эффективности и рентабельности производства, конкурентоспособности продукции, повышение производительности труда и т.д. на основе экономического анализа хозяйственной деятельности предприятия;

2) проводит экономический анализ хозяйственной деятельности организации и ее подразделений, разрабатывает меры по обеспечению режима экономии, повышению рентабельности производства, конкурентоспособности выпускаемой продукции, производительности труда, снижению издержек на производство и реализацию продукции;

3) определяет экономическую эффективность организации труда и производства, внедрения новой техники и технологии, рационализаторских предложений и изобретений;

4) руководит финансово-хозяйственной деятельностью предприятия в области планирования и управления ее производственно-экономической политикой, хранением, сбытом продукции с целью достижения наибольшей экономической и маркетинговой эффективности;

5) организует разработку краткосрочных и долгосрочных прогнозов развития рынка, его емкости;

6) принимает участие в разработке планов и программ НИОКР и производства, подготовке планов экспортной деятельности на различных рынках, корректировке планов с учетом реализации продукции и имеющихся заказов;

7) разрабатывает рекомендации по выбору целевого рынка в соответствии с ресурсами производства, определению основных направлений ценовой политики;

8) изучает тенденции рынка и прогнозирует объем продаж в зависимости от внешних условий;

9) принимает меры по своевременному заключению договоров с поставщиками и потребителями, контролирует выполнение этих договоров;

10) организует разработку и совершенствование информационного обеспечения маркетинговых исследований;

11) координирует и проводит маркетинговые действия, вытекающие из решений руководства предприятия и других руководителей линейных служб;

12) осуществляет разработку эффективной системы взаимодействия планирующих и производящих подразделений, основанной на учете меняющейся ситуации на рынке и изменений требований потребителей к качеству продукции;

13) осуществляет контроль за выполнением показателей реализации продукции, достижением установленных показателей прибыли и другими финансовыми показателями, за правильным расходованием банковского кредита, прекращением производства продукции , не имеющей сбыта;

14) создает условия для надлежащего хранения и сохранности материальных ресурсов и готовой продукции;

15) организует работу по рекламе выпускаемой продукции, оказанию дополнительных услуг, установлению торговых скидок, организует торговлю в кредит;

16) обеспечивает своевременное составление сметно-финансовых и других расчетов, установленной отчетности о выполнении планов по маркетингу, сбыту готовой продукции и финансовой деятельности;

17) координирует работу подчиненных ему служб и подразделений;

18) в случае временного отсутствия директора предприятия (отпуск, командировка, болезнь) приобретает его права и исполняет его обязанности по соответствующим направлениям.

На заместителя директора по общим вопросам возлагаются следующие функции:

1) контроль за материально-техническим обеспечением предприятия, финансовыми и экономическими показателями деятельности предприятия.

2) обеспечение контроля за состоянием и оперативным регулированием запасов материалов и комплектующих ресурсов;

3) обеспечение взаимодействия с поставщиками и подготовки заключения с ними договоров в процессе выполнения функциональных обязанностей;

4) координация работы подчиненных ему структурных подразделений предприятия;

5) разработка рекомендаций по развитию новых форм внешнеэкономического сотрудничества.

Должностные обязанности заместителя директора по общим вопросам:

1) принимает меры по своевременному заключению договоров с поставщиками и потребителями, контролирует выполнение этих договоров;

2) организует обеспечение предприятия всеми необходимыми для его производственной деятельности материальными ресурсами требуемого качества и их рациональное использование с целью сокращения издержек производства и получения максимальной прибыли;

3) обеспечивает подготовку заключения договоров с поставщиками, согласование условий и сроков поставок, изучает возможность и целесообразность установления прямых долгосрочных хозяйственных связей по поставкам материально-технических ресурсов;

4) обеспечивает доставку материальных ресурсов в соответствии с предусмотренными в договорах сроками, контроль их количества, качества и хранение на складах предприятия;

5)подготавливает претензии к поставщикам при нарушении ими договорных обязательств, контролирует составление расчетов по этим претензиям, согласовывает с поставщиками изменения условий заключенных договоров;

6) обеспечивает контроль за состоянием запасов материалов и комплектующих изделий, оперативным регулированием производственных запасов в организации, соблюдением лимитов на отпуск материальных ресурсов и их расходованием в подразделениях предприятия по прямому назначению;

7) организует работу складского хозяйства, принимает меры по соблюдению необходимых условий хранения;

8) организует учет движения материальных ресурсов на складах предприятия, принимает участие в проведении инвентаризации материальных ценностей;

9) обеспечивает рациональное использование всех видов транспорта, принимает меры по максимальному оснащению этой службы необходимыми механизмами;

10) координирует работу подчиненных ему служб и подразделений предприятия.

На главного инженера возлагаются следующие функции:

1) обеспечение технической подготовки производства;

2) руководство проведение научно-исследовательской работы;

3) осуществление взаимосвязи с научно-исследовательскими, проектными (конструкторскими, технологическими) организациями и высшими учебными заведениями;

4) организация обучения и повешения квалификации работников организации;

5) контроль за соблюдением проектной, конструкторской и технологической дисциплины, правил и норм охраны труда и пожарной безопасности.

Для выполнения возложенных на него функций главный инженер осуществляет следующие обязанности:

1) обеспечивает необходимый уровень технической подготовки производства и его постоянный рост, повышение эффективности производства и производительности труда, сокращение издержек (материальных, финансовых, трудовых), рациональное использование производственных ресурсов, высокое качество и конкурентоспособность производимой продукции, работ или услуг, соответствие выпускаемых изделий действующим государственным стандартам, техническим условиям и требованиям технической эстетики, а также их надежность и долговечность;

2) в соответствии с утвержденными бизнес-планами предприятия на долгосрочную, среднесрочную перспективу руководит разработкой мероприятий по реконструкции и модернизации предприятия, предотвращению вредного воздействия производства на окружающую среду, бережному использованию природных ресурсов, созданию безопасных условий труда и повышению технической культуры производства;

3) организует разработку и реализацию планов внедрения новой техники и технологии, проведения организационно-технических мероприятий, научно-исследовательских и опытно-конструкторских работ;

4) обеспечивает эффективность проектных решений, своевременную и качественную подготовку производства, техническую эксплуатацию, ремонт и модернизацию оборудования, достижение высокого качества продукции в процессе ее разработки и производства;

5) на основе современных достижений науки и техники, результатов патентных исследований, а также передового опыта с учетом конъюнктуры рынка организует работу по улучшению ассортимента и качества, совершенствованию и обновлению выпускаемой продукции, выполняемых работ (услуг), техники и технологии, принципиально новых конкурентно-способных видов продукции, по проектированию и внедрению в производство средств комплексной механизации и автоматизации технологических процессов, контроля и испытаний высокопроизводительного специализированного оборудования, разработке нормативов трудоемкости изделий и норм расхода материалов на их изготовление, последовательному осуществлению режима экономии и сокращению издержек;

6) осуществляет контроль за соблюдением проектной, конструкторской и технологической дисциплины, правил и норм по охране труда, требований природоохранных, санитарных органов, а также органов, осуществляющих технический надзор. Организует соблюдение требований стандарта СТБ ИСО 9001-2001;

7) обеспечивает своевременную подготовку технической документации (чертежей, спецификаций, технических условий, технологических карт);

8) заключает с научно-исследовательскими, проектными (конструкторскими и технологическими) организациями и высшими учебными заведениями договора на разработку новой техники и технологии производства, организует рассмотрение и внедрение проектов технического перевооружения, разработанных сторонними организациями, составление заявок на приобретение оборудования на условиях лизинга;

9) координирует работу по вопросам патенто-изобретательской деятельности, унификации, стандартизации и сертификации продукции, аттестации рабочих мест, метрологического обеспечения, механоэнергетического обслуживания производства;

10) организует разработку и освоение новой техники по результатам исследований отделов: маркетинга, сбыта лифтового оборудования, РИА и ТНП;

11) организует проведение научных исследований и экспериментов, испытаний новой техники и технологии, а также работу в области научно-технической информации, рационализации и изобретательства, распространения передового опыта;

12) проводит работу по защите приоритета внедренных научно-технических решений, подготовке материалов на их патентование, получение лицензий и прав на интеллектуальную собственность;

13) организует обучение и повышение квалификации рабочих и инженерно-технических работников и обеспечивает постоянное совершенствование подготовки персонала.

Директор по качеству обязан:

1) формировать проект Политики предприятия в области качества и осуществлять контроль за ее проведением;

2) осуществлять руководство подразделениями службы качества;

3) руководить работами по разработке, внедрению, функционированию и совершенствованию системы качества;

4) осуществлять связь с организациями по вопросам, касающимся обеспечения качества;

5) организовывать сбор, обобщение и анализ информации о качестве продукции и функционировании системы качества;

6) руководить работами по получению точной информации о качестве продукции за счет применения современных методов, средств контроля и постоянного повышения квалификации персонала при контроле продукции и процессов.

7) обеспечивать получение полной и точной информации о причинах дефектов выпускаемой продукции, принятие экономически обоснованных корректирующих мероприятий.

8) организовывать своевременное и качественное сервисное обслуживание.

9) обеспечивать получение полной и точной информации о качестве, надежности, запасах надежности выпускаемой продукции за счет качественного проведения испытаний и обработки их результатов в ИЦ.

10) обеспечивать получение своевременной, объективной и полной информации о качестве ПКИ, об уровне и состоянии системы качества у субподрядчиков.

11) руководить работами по управлению документами системы качества

12) принимать решения по использованию несоответствующей продукции, проведению корректирующих мероприятий.

13) составлять и представлять руководству предприятия для анализа отчеты об эффективности функционирования системы качества в реализации Политики в области качества.

14) согласовывать извещения на изменение конструкторской и технологической документации по соответствующей номенклатуре, а также решения на временные отклонения от требований действующей технологической документации, не приводящие к снижению качества.

15) организовывать обучение и инструктаж работников службы качества по выполнению требований системы качества, правилам приемки и испытаний изделий, по контролю соблюдения технологических процессов, проверять знание ими действующих документов системы качества, нормативных документов, методов испытаний, принципов функционирования выпускаемой продукции, умения пользоваться испытательной и измерительной аппаратурой.

16) участвовать в работе по контролю за соблюдением условий и правил эксплуатации выпускаемой продукции у потребителей в установленном порядке.

17) участвовать в работе комиссии по приемке результатов разработок и установочных партий изделий.

18) формировать ежегодный план внутренней проверки качества и осуществлять контроль за его выполнением.

19) директор по качеству по указанию директора завода должен выполнять и другие разовые работы и задания, не вошедшие в перечисленные выше, если это связано с производственной или общественной необходимостью.

Взаимодействие директора по качеству на уровне руководства завода определяется на основании принципов построения современных систем качества, оговоренных в СТБ ИСО 9000.

Бухгалтерия.

Занимается бухгалтерским учетом и отчетностью, анализирует выполнение плана, фактические расходы на производство, составляет смету расходов, акты на списание израсходованных материалов и др.

Работники данного отдела также выполняют функции отдела труда и заработной платы. В их обязанности входят:

1. Разработка перспективных и текущих планов по труду; нормативных материалов по труду; техпромфинплана по труду; проекта коллективного договора; мероприятий по совершенствованию труда и материального стимулирования;

2. Внедрение технически обоснованных норм выработки, организация учета выполнения норм выработки и отчетности по установленным формам;

3. Осуществление контроля за правильностью применения на предприятии установленных норм выработки; использованием рабочего времени,

4. Разработка положений о премировании, графика работы предприятия.

Начисление заработной платы на ОАО «Минский завод «Калибр» производится в соответствии с действующим Постановлением Кабинета Министров Республики Беларусь и единым тарифно-квалификационным справочником.

Фонд потребления расходуется на социальные выплаты работникам предприятия: материальную помощь к отпускам; компенсацию стоимости проезда.

Конструкторский отдел.

Разрабатывает техническую документацию на вновь выпускаемые изделия, технические задания, характеристики, комплекты конструкторской документации, чертежи, комплекты лекал для пошива изделий.

Передает другим подразделениям согласованные технические задания на вновь разрабатываемые изделия. Разрабатывает предложения и рекомендации по:

- созданию и производству новых образцов изделий, улучшению характеристик и конструкций выпускаемой продукции;

- созданию модификации продукции применительно к сфере деятельности, полу, особенностям районов, совершенствованию отделки, окраски с целью улучшения эстетического вида продукции, ее сохранности в процессе транспортировки и хранения;

- использованию новых и улучшенных материалов;

- повышению уровня унификации и нормализации конструкций, совершенствованию технических условий на новую продукцию;

- снятию с производства устаревшей продукции.

Отдел главного технолога.

Работники данного отдела занимаются технологической документацией, разрабатывают последовательность технологических процессов, предложения по совершенствованию технологических процессов и качества изготовления продукции.

Отдел технического контроля:

- занимается мероприятиями по устранению в производстве дефектов, выявленных в процессе эксплуатации и испытаний продукции, анализом рекламаций и принятием по ним мер;

- передает другим подразделениям предложения о необходимости усиления контроля по группам изделий, по устранению недостатков, выявленных в процессе эксплуатации продукции.

Отдел маркетинга.

Реализация предприятием задач маркетинга осуществляется по следующим направлениям:

- сбор и анализ информации о покупателях и рынке (информация о покупательском спросе, положении своего предприятия на рынке, конкуренции и др.;

- установление маркетинговых целей и основные пути их достижения;

- формирование номенклатуры и ассортимента продукции, в наибольшей степени удовлетворяющих требованиям рынка (решения относительно дизайна; для каждого изделия определяются свойства, уровень качества, цена продажи; рассмотрение потребительских характеристик новых товаров);

- работа на рынках (предприятия, сбытовая сеть, реклама, мероприятия по стимулированию сбыта, дистрибьюции);

- работа с общественностью (разработка имиджа предприятия, пропаганда предпринимательской деятельности с помощью СМИ, органов власти, общественных структур среди имеющихся и потенциальных покупателей);

- текущая управленческая работа.

Службой маркетинга проводятся следующие рекламные мероприятия:

- изготовление и прокат рекламных листков в общественном транспорте;

- реклама в СМИ.

Результатом всего вышеперечисленного является повышение популярности продукции среди непосредственных заказчиков со всеми вытекающими отсюда положительными последствиями.

Отдел сбыта.

Получает сведения о заключенных договорах на поставку продукции. Данные об отказах от продукции. Поквартальные данные о количестве поставляемой продукции по номенклатуре, предусмотренной заключенными договорами. Передает другим подразделения состояние и прогнозы развития спроса на продукцию на внутреннем и внешнем рынках. Сведения о проведении выставок и ярмарок.

Служба снабжения.

Изучение и определение потребностей в материальных ресурсах, заключение договоров на их поставку, планирование завоза и организация доставки, распределение между цехами и участками, установление норм расхода и запаса, организация выдачи и хранения возложены на службу материально-технического снабжения.

Основные функции службы снабжении:

- разработка нормативов запасов материальных ресурсов;

- планирование потребности в материальных ресурсах и в увязке ее с планом производства и нормативами запасов;

- поиск поставщиков, оценка вариантов поставок и выбор поставщиков по критериям качества поставляемых материалов, надежности поставщиков, цен, условий платежей и поставок, транспортно-заготовительных расходов и т.д.;

- заключение договоров на поставки;

- организация работ по доставке материальных ресурсов, контроль и оперативное регулирование выполнения договоров поставок;

- организация приемки, обработки и хранения материальных ресурсов;

- оперативное планирование и регулирование обеспечения производства материальными ресурсами;

- учет, контроль и анализ расходования материальных ресурсов;

- надзор за рациональным использованием материалов в производстве.

Отдел кадров.

Составляет рекомендации по подбору, расстановке и воспитанию кадров. Планы подготовки и повышения квалификации рабочих, специалистов, служащих, руководителей. Исходящие и внутренние документы. Входящие документы на исполнение и для руководства. Табуляграммы-напоминания об исполнении документов и заданий.

Передает другим подразделениям отчетность по вопросам движения, подбора, расстановки и воспитания кадров. Резервы на руководящие должности. Заявки на потребность кадров. Штатное расписание, табели или другие документы учета рабочего времени. Заявки на повышение квалификации рабочих, специалистов и служащих. Подготовленные на подпись исходящие (ответные или инициативные) и внутренние документы. Исполняющие входящие документы. Заявления, докладные и служебные записки, направленные руководству предприятия для рассмотрения. Согласованные, завизированные или с замечаниями внутренние организационно-распорядительные документы.

3. ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ

Концепция планирования в ОАО «Минский завод «Калибр», заключается в том, что планирование начинается с маркетинга и заканчивается реализацией конкретного задания. Так, планирование маркетинга на предприятии включает как составление перечня задач маркетинговой деятельности и расчет издержек на их выполнение, так и оценку поступлений выручки от реализации продукции, услуг и величины прибыли. Управление маркетингом на предприятии заключается в ранжировании хозяйственных задач и организации своевременного их решения по всей технологической цепочке движения продукции.

Экономисты ОАО «Минский завод «Калибр» осуществляют организацию работы по экономическому планированию, подготовку проектов текущих и перспективных планов финансово-хозяйственной деятельности, обоснований и расчетов к ним, обеспечивают организацию экономического анализа деятельности предприятия и участвует в разработке мероприятий по эффективному использованию материальных и трудовых ресурсов, разрабатывает финансовый план. Также в задачи экономистов входит доведение плановых показателей по видам деятельности до участников. Они организуют и осуществляют систематический оперативный контроль за ходом выполнения доведенных показателей, анализирует эффективность применения действующих форм материального стимулирования.

Составление такого плана разбито на ряд этапов:

1. Бюджет производства и продаж.

Самым важным в этом разделе является прогнозирование объема производства и продаж, так как именно от правильности определения этого показателя во многом зависит достоверность всего плана. Здесь учитываются такие факторы: объем производства и продаж предыдущих периодов, производственные мощности, общеэкономические показатели (личные доходы населения, уровень цен и т.д.), сезонные колебания, ценовая политика, конкуренция и т.д. Чтобы в дальнейшем было легче осуществлять контроль, бюджет продаж составляется по месяцам в натуральном и денежном выражении.

2. Бюджет расходов.

Все расходы этой категории соотносятся с объемом производства и продаж. Они подразделяются на переменные и постоянные. К первым относятся, затраты на производство, транспортировку, хранение, складирование, премиальные и т.д. Постоянные - это затраты на рекламу, маркетинг и др. Все эти показатели планируются в процентах к объему продаж, оказание услуг.

3. Бюджет закупки.

ОАО «Минский завод «Калибр» составляет план закупки в натуральных показателях по каждому из видов продукции. Необходимое для закупки количество и товара рассчитывается как сумма планируемого объема продаж и желаемого запаса продукции на конец периода за вычетом запасов готовой продукции на начало периода. Определить оптимальный запас продукции на конец периода очень важно, так как его неправильная величина может привести к нерациональному распределению оборотных средств. Этот показатель выражается в процентах к продажам следующего периода.

4. Бюджет управленческих расходов.

Здесь приводятся затраты на мероприятия не связанные непосредственно с закупкой и продажей. Это содержание основных фондов непроизводственного назначения, зарплата управленческого персонала, услуги связи, налоги, включаемые в себестоимость и т.д. Обычно эти затраты носят постоянный характер, а если присутствует переменная часть, то она планируется в процентах к объему продаж (в натуральном и денежном выражении).

4. УПРАВЛЕНИЕ ПЕРСОНАЛОМ НА ПРЕДПРИЯТИИ

Одними из основных ресурсов, имеющихся в распоряжении предприятия, являются трудовые ресурсы, от эффективности использования и степени обеспеченности которых, зависит получение максимальной прибыли при прочих при прочих равных условиях.

Численность работников ОАО «Минский завод «Калибр» на 01.10.2007г. составила 625 человек.

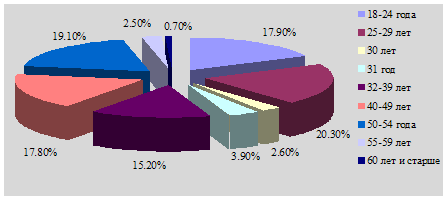

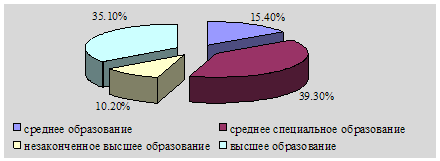

Данные о возрастном и образовательном уровне работников ОАО «Минский завод «Калибр» приведены на рисунках 1 - 2.

Рисунок 1. Возрастной уровень работников ОАО «Минский завод «Калибр»

Рисунок 2. Образовательный уровень работников ОАО «Минский завод «Калибр»

Проведем анализ показателей по труду ОАО «Минский завод «Калибр» (таблица 2).

В ОАО «Минский завод «Калибр» производительность труда в отчетном периоде составила 19,4 млн. руб., по сравнению с 9 мес. 2006 г. она возросла на 2,2 %. Среднемесячная заработная плата за 9 мес. 2007 г. составила 408,1 млн. руб., по сравнению с предшествующим периодом она возросла на 15,4 %. Темпы роста средней зарплаты выше темпов роста всего фонда заработной платы. Изменение фонда заработной платы списочного состава ОАО «Минский завод «Калибр» обеспечено ростом средней зарплаты и снижением численности работников предприятия.

Таблица 2. Анализ показателей по труду и заработной плате ОАО «Минский завод «Калибр» за 2005-2006 гг.

| Показатель | 9 месяцев 2006г. | 9 месяцев 2007г. | Отклонение, +/- | Темп роста, % |

| Среднесписочная численность работников, чел. | 724 | 625 | -99 | 68.0 |

| Фонд заработной платы, млн. руб. | 3072,1 | 3060,8 | -11,3 | 99,6 |

| Фонд заработной платы в % к выручке | 22,3 | 25,2 | +2,9 | - |

| Среднемесячная заработная плата, млн. руб. | 353,6 | 408,1 | +54,5 | 115,4 |

| Производительность труда, млн. руб. | 18,99 | 19,4 | +0,41 | 102,2 |

Эффективная работа предприятия возможна в том случае, если темпы роста производительности труда опережают темпы роста средней заработной платы. ОАО «Минский завод «Калибр» имеет не благоприятную тенденцию опережения роста средней заработной платы (115,4 %) по сравнению с ростом производительности труда (102,2 %).

Коэффициент опережения равен:

Коп = Игв / Исз = 1,022 / 1,154 = 0,886.

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты, воспользуемся следующей формулой:

Э = ФЗП9 мес. 2007 г. × (Исз - Игв ) / Исз.

Э = 3060,8 млн. руб. × (1,154 - 1,022) / 1,154 = 350,1 млн. руб.

Таким образом, наблюдается перерасход фонда заработной платы ОАО «Минский завод «Калибр» за 9 мес. 2007 г. на сумму 350,1 млн. руб.

Согласно положению о премировании, премирование в ОАО «Минский завод «Калибр» за основные результаты хозяйственной деятельности вводится в целях усиления стимулирующей роли премии в увеличении выручки от реализации продукции, повышения эффективности работы и качества. Основное условие - обеспечение прибыльной работы. Основными показателями для премирования являются: обеспечение прироста выручки, выпуска продукции по сравнению с соответствующим периодом предыдущего года, наличие балансовой прибыли с нарастающим итогом. Премия в ОАО «Минский завод «Калибр» выплачивается всему коллективу за основные результаты хозяйственной деятельности и относится на расходы на реализацию в размере не более 30 % тарифной ставки (должностного оклада) в расчете на одного работника в месяц.

Конкретный размер премии в ОАО «Минский завод «Калибр» определяется в пределах средств относимых на расходы и средств предусмотренных фондом потребления. За работу в праздничные дни, сверхурочное время премия начисляется на заработок на одинарную тарифную ставку, по одинарным сдельным расценкам, а коллективу - за одинарную тарифную зарплату коллектива. Общий размер премии может быть увеличен или уменьшен с учетом мнения нанимателя за производственные успехи (упущения), нарушения производственной дисциплины.

ОАО «Минский завод «Калибр» предоставляет своим работникам следующие социальные льготы:

1) при уходе в очередной отпуск единовременная материальная помощь в оздоровительных целях в размере 50% оклада, при наличии на это средств;

2) выдача премий работникам предприятия к юбилейным датам;

3) расходы на погребение умерших работников предприятия по отчетным документам служб ритуальных услуг, материальная помощь на погребение близких родственников (отец, мать, муж, жена, дети, родные братья, сестры);

4) три оплачиваемых рабочих дня для бракосочетания, для организации похорон близких родственников, один оплачиваемый рабочий день в связи с юбилейной датой, отцам, в связи с рождением ребенка, в связи с вступлением в брак детей работников;

5) беспроцентная ссуда работникам, достигшим высоких результатов в труде на потребительские нужды;

6) материальная помощь родителям, чьи дети идут в первый класс.

Основным условием эффективной реализации персонала является повышение уровня работы с кадрами в области подбора, расстановки, учебы, повышения квалификации кадров. Повышение квалификации, подготовка, переподготовка кадров, обучение руководящего состава и специалистов завода осуществляется на заводе согласно плану мероприятий по подготовке, переподготовке, формированию кадров на год.

Мероприятия по обучению персонала вытекают из задач, определяемых руководством предприятия. Имеется ввиду, что продукция завода должна быть качественной и конкурентоспособной на внешнем рынке с аналогичной продукцией других компаний. Для этого все вновь принятые на предприятие рабочие, не имеющие производственной специальности или имеющие свою специальность, проходят профессионально-техническую подготовку в объеме требований квалификационной характеристики ЕТКС в соответствии с программами профессионального уровня. Переподготовка организовывается для рабочих уже имеющих профессию с целью получения новой профессии. Она организуется для рабочих высвобождаемых на заводе в результате производственных мероприятий с учетом потребности производства.

При приеме на работу молодого специалиста, окончившего ВУЗ или техникум за ним Приказом по заводу закрепляется руководитель стажировки на один год. Кроме того, предприятие предоставляет в ВУЗы или техникумы темы дипломных работ, согласно заключенных договоров для проведения производственных и преддипломных практик в целях улучшения кадрового обеспечения, адаптации студентов и последующего отбора молодых специалистов.

Всего в 2008 г. планируется на основании заключенных договоров и писем по персональному распределению принять на завод 15 молодых специалистов из ВУЗов. Молодые специалисты будут приняты взамен уволенных и достигших пенсионного возраста.

Главной задачей повышения квалификации руководителей, специалистов является систематическое изучение новейших достижений отечественной и зарубежной науки и техники, эффективных методов планирования и экономического стимулирования. В этих целях отдел кадров завода постоянно направляет на учебу руководителей и специалистов в институты повышения квалификации, на семинары, руководствуясь планом-графиком повышения квалификации, подготовки и переподготовки Министерства промышленности. Повышение квалификации имеет беспрерывный характер и осуществляется на протяжении всей трудовой деятельности.

5. АНАЛИЗ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

5.1 Основные средства предприятия

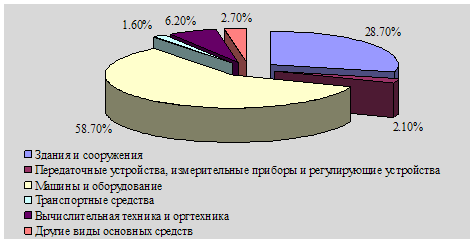

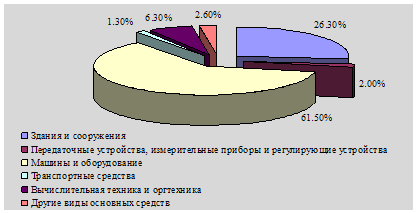

Структура основных средств ОАО «Минский завод «Калибр» приведена на рисунках 3 - 4.

Рисунок 3. Структура основных средств ОАО «Минский завод «Калибр» на 01.10.2006 г.

Рисунок 4. Структура основных средств ОАО «Минский завод «Калибр» на 01.10.2007 г.

Для определения экономической эффективности использования основных фондов ОАО «Минский завод «Калибр» рассчитаем следующие показатели.

1) фондоотдача (определяется отношением выручки к среднегодовой стоимости основных фондов).

На 01.10.2006 г.:

13748 / 29248 = 0,47 руб.;

на 01.10.2007 г.:

12122 / 28678 = 0,42 руб.

Таким образом, из приведенных расчетов видно, что фондоотдача снизилась на 0,05 руб. (0,42 руб. - 0,47 руб.), на это оказало влияние повышение производительности труда.

2) фондооснащенность (характеризует величину основных фондов на одного работника предприятия).

На 01.10.2006 г.:

29248 / 724 = 40,4;

на 01.10.2007 г.:

28678 / 625 = 45,88.

Фондооснащенность ОАО «Минский завод «Калибр» по сравнению с 9 мес. 2006 г. увеличилась на 5,48 руб. (45,88 руб. - 40,4 руб.), это связано с увеличением основных средств в активах ОАО «Минский завод «Калибр».

3) коэффициент эффективности использования основных фондов (характеризует величину прибыли на 1 руб. основных фондов).

На 01.10.2006 г.:

244 / 29248 = 0,008;

на 01.10.2007 г.:

156 / 28678 = 0,005.

Приведенные расчеты свидетельствуют об ухудшении эффективности использования основных средств, так как прибыль на 1 рубль основных фондов снизилась.

Износ основных производственных фондов за 2006 год составил:

1. Здания и сооружения - 39 %;

2. Технологическое оборудование - 92 %;

3. Другие виды основных средств - 48 %;

За 2006 год износ активной части основных фондов составит 93 %.

С целью обновления станочного парка оборудования и замены изношенного прогнозируется приобретение его на сумму 242 млн. руб. и модернизацию действующего на сумму 23 млн. руб.

5.2 Материальные ресурсы предприятия

В 2007 г. с целью обеспечения снижения себестоимости выпускаемой продукции за счет уменьшения затрат на приобретение комплектующих изделий (ПКИ) и материалов, планируется провести ряд мероприятий:

1. Закупку комплектующих изделий осуществлять на тендерной основе в соответствии с Постановлением Совета Министров Республики Беларусь от 19 мая 2003г. № 652 «О некоторых вопросах осуществления закупок, товаров, работ и услуг».

2. Закупку металлопродукции осуществлять согласно «Программы централизованных закупок металлопродукции и её реализации для нужд народного хозяйства Республики Беларусь», утвержденной Постановлением Совета Министров Республики Беларусь от 4 августа 2005г. № 864 «Об утверждении программы централизованных закупок металлопродукции и её реализации для нужд народного хозяйства Республики Беларусь и о внесении дополнений и изменений в некоторые Постановления Совета Министров Республики Беларусь».

3. Проводить постоянную работу по оптимизации поставщиков ПКИ и материалов, основное предпочтение отводить организациям-производителям и поставщикам ПКИ и материалов, прошедшим сертификацию выпускаемой ими продукции по ИСО-9001 и имеющим минимальную цену по отношению к другим поставщикам и с учетом их ближайшего расположения;

4. Поиск и перевод комплектующих изделий на аналоги, производимые в Республике Беларусь, имеющие более низкую цену и уровень качества не ниже требуемого техническими условиями на изделия завода;

5. Постоянная работа служб снабжения с ОГТ, ОГК и цеховыми специалистами по совершенствованию технологических процессов, схем раскроя с целью снижения норм расхода материалов;

6. Постоянная работа с организациями-производителями и поставщиками ПКИ и материалов по сокращению затрат на грузоперевозки путем совмещения рейсов и исключению порожних пробегов грузового автотранспорта.

Проанализировав сложившуюся форму поставок сырья и материалов можно сделать выводы, что основная масса поставляемых на ОАО «Минский завод «Калибр» сырья и материалов имеют транзитную форму снабжения. Это позволяет в полном объеме проводить входной контроль качества материалов на предмет соответствия технических условий, а так же заказывать необходимые объемы сырья и материалов и контролировать их выдачу в цеха.

Основными видами контрактов, заключаемых в настоящее время на предприятии, являются: контракт купли-продажи, контракт поставки, договор подряда, договор перевозки, транспортная экспедиция и другие виды договоров, не противоречащие законодательству Республики Беларусь.

Основные задачи материального обеспечения ОАО «Минский завод «Калибр» на перспективу:

1. Максимально синхронизировать процессы поставки сырья и материалов и их потребление производстве.

2. Обеспечить комплексные и ритмичные закупки сырья и материалов с минимальными затратами и согласно утвержденным производственным программам и планам.

3. Сократить затраты за счет бонусных схем и снижения цен на сырье, сокращения расходов на доставку.

4. Обеспечить темп роста импорта в стоимостном выражении более чем на 10 % по отношению к 2006 г.

Проведем анализ оборачиваемости оборотных средств ОАО «Минский завод «Калибр» (таблица 2).

Таблица 3. Оборачиваемость оборотных средств ОАО «Минский завод «Калибр»

| Показатель | 9 месяцев 2006г. | 9 месяцев 2007г. | Изменение, +/- |

| 1. Выручка от реализации продукции, млн. руб. | 13748 | 12122 | -1626 |

| 2. Однодневный оборот (стр. 1 / 360 дн.), млн. руб. | 38,19 | 33,67 | -4,52 |

| 3. Среднее значение текущих активов (оборотных средств), млн. руб. | 9123 | 9670 | +547 |

| 4. Оборачиваемость оборотных средств, дней (стр. 3 / стр.2) | 238,88 | 287,2 | +48,32 |

| 5. Коэффициент оборачиваемости (стр. 1 / стр.3) | 1,51 | 1,25 | -0,26 |

В связи со снижением выручки от реализации продукции за 9 мес. 2007 г. по сравнению с 9 мес. 2006 г. произошло уменьшение однодневного оборота на 4,52 млн. руб. Оборотные средства ОАО «Минский завод «Калибр» за 9 мес. 2007 г. по сравнению с 9 мес. 2006 г. увеличились на 547 млн. руб.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств. Необходимо отметить снижение коэффициента оборачиваемости оборотных средств за 9 мес. 2007 г. по сравнению с 9 мес. 2006 г. на 0,26 и увеличение оборачиваемости оборотных средств на 48,32 дн.

5.3 Затраты на производство (издержки обращения) и себестоимость продукции, товаров, услуг

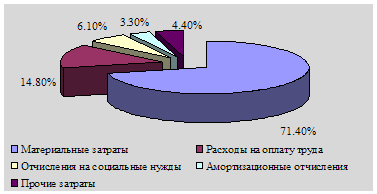

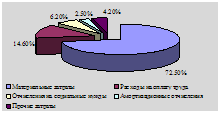

Структура затрат на производство продукции ОАО «Минский завод «Калибр» приведена на рисунках 5 - 6.

Рисунок 5. Структура затрат на производство продукции ОАО «Минский завод «Калибр» на 01.10.2006 г.

Рисунок 6. Структура затрат на производство продукции ОАО «Минский завод «Калибр» на 01.10.2007 г.

Как видно из приведенных данных, в структуре затрат ОАО «Минский завод «Калибр» следует отметить увеличение удельного веса материальных затрат, отчислений на социальные нужды и снижение удельного веса расходов на оплату труда, амортизационных отчислений и прочих расходов.

Одним из резервов снижения себестоимости продукции ОАО «Минский завод «Калибр» является уменьшение прямых материальных затрат, которые в свою очередь можно уменьшить за счет снижения стоимости основных и вспомогательных материалов. Для того чтобы уменьшить расходы на покупку сырья и материалов для изготовления изделий, производимых на ОАО «Минский завод «Калибр», необходимо найти данные материалы дешевле, но такого же качества. В качестве поставщиков более дешевого сырья и материалов можно использовать отечественных производителей. Второй по значимости для увеличения прибыли резерв является снижение затрат на содержание эксплуатацию оборудования. Повышение производительности труда ведет к высвобождению численности работников и, следовательно, к сокращению расходов на оплату труда.

5.4 Образование и распределение прибыли предприятия

Финансовые результаты и прибыль - важнейшие характеристики экономической деятельности предприятия. Они определяют конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Прибыль является источником обновления производственных фондов предприятия и расширения производства. Положительные финансовые результаты и максимальную прибыль может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся в его распоряжении.

На предприятии прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками на ее производство и реализацию. Общая масса получаемой прибыли зависит, с одной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой - от того, насколько уровень издержек производства соответствует общественно-необходимым затратам. Вместе с тем прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. Поэтому в теории и на практике выделяют так называемую «балансовую прибыль». Ее название говорит само за себя. Она состоит из прибыли от реализации продукции (выручка от реализации продукции без косвенных налогов минус затраты на производство и реализацию продукции) плюс внереализационные доходы (доходы по ценным бумагам, от долевого участия в деятельности других предприятий, от сдачи имущества в аренду и т.п.) минус внереализационные расходы (затраты на производство, не давшее продукции, на содержание законсервированных производственных мощностей, убытки от списания долгов и т.д.

Кроме того, выделяется валовая прибыль, которая представляет собой балансовую прибыль за минусом или плюсом финансового результата от операций с основными фондами, нематериальными активами и иным имуществом.

В условиях рыночных отношений, как свидетельствует мировая практика, имеется два основных источника получения прибыли.

Первый - это монопольное положение предприятия по выпуску той или иной продукции или уникальность продукта. Поддержания этого источника на относительно высоком уровне предполагает проведение постоянной новации продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольную политику государства и растущую конкуренцию со стороны других предприятий.

Второй источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под нее развитие производства. Здесь, по сути, все сводится к маркетингу. Величина прибыли в данном случае зависит: во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом); во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживание и т.д.); в-третьих, от объемов производства (чем больше объем продаж, тем больше масса прибыли); в-четвертых, от ассортимента продукции и снижения издержек производства.

От прибыли зависит нормальная деятельность любого предприятия, так как:

- прибыль обеспечивает расширенное воспроизводство (капитальные вложения в основные фонды и прирост оборотных средств),

- прибыль необходима для развития НИОКР (научно-исследовательские и опытно-конструкторские работы), обеспечивающие НТП,

- за счет прибыли финансируются затраты на социальные нужды,

- прибыль необходима для выплаты дивидендов, а, следовательно, от нее зависят инвестиции.

Кроме того, прибыль предприятия имеет более широкое значение, так как из нее выплачивается налог на прибыль, являющийся частью доходов, за счет которых формируется бюджет государства.

По сравнению с 9 месяцами 2006 г. за 9 мес. 2007 г. прибыль от реализации ОАО «Минский завод «Калибр» снизилась на 351 млн. руб. Убыток от внереализационных доходов и расходов вырос по сравнению с 9 месяцами 2006 г. на 338 млн. руб. Результатами финансовой деятельности ОАО «Минский завод «Калибр» за 9 мес. 2006-2007 гг. является прибыль, по сравнению с 9 месяцами 2006 г. она уменьшилась на 88 млн. руб., темп роста составил 63,9 %. Налоги и сборы, производимые из прибыли увеличились на 49 млн. руб. Нераспределенная прибыль уменьшилась на 137 млн. руб. по сравнению с аналогичным периодом прошлого года.

Для оценки эффективности деятельности ОАО «Минский завод «Калибр» проведем анализ показателей рентабельности.

1) рентабельность оборота (продаж):

![]() ,

,

На 01.10.2006 г.:

![]()

На 01.10.2007 г.:

![]()

2) рентабельность текущих затрат:

![]() ,

,

На 01.10.2006 г.:

![]()

На 01.10.2007 г.:

![]()

3) рентабельность совокупных активов:

![]() ,

,

На 01.10.2006 г.:

![]()

На 01.10.2007 г.:

![]()

4) рентабельность оборотных средств:

![]() ,

,

На 01.10.2006 г.:

![]()

На 01.10.2007 г.:

![]()

5) рентабельность средств на оплату труда:

![]() ,

,

На 01.10.2006 г.:

![]()

На 01.10.2007 г.:

![]()

6) рентабельность собственного капитала:

![]() ,

,

На 01.10.2006 г.:

![]()

На 01.10.2007 г.:

![]()

7) рентабельность привлеченного капитала:

![]() ,

,

На 01.10.2006 г.:

![]()

На 01.10.2007 г.:

![]()

Динамика показателей рентабельности ОАО «Минский завод «Калибр» за

9 месяцев 2006-2007 гг. приведена в таблице 4.

Таблица 4. Динамика рентабельности ОАО «Минский завод «Калибр» за 9 месяцев 2006-2007 гг.

| Показатель | 9 мес. 2006г. | 9 мес. 2007г. | Отклонение, +/- |

| Рентабельность продаж, % | 2,09 | -0,01 | -2,1 |

| Рентабельность текущих затрат, % | 2,45 | -0,6 | -3,05 |

| Рентабельность совокупных активов, % | 0,63 | 0,41 | -0,22 |

| Рентабельность оборотных средств, % | 2,67 | 1,61 | -1,06 |

| Рентабельность средств на оплату труда, % | 10,49 | 6,7 | -3,79 |

| Рентабельность собственного капитала, % | 0,76 | 0,49 | -0,27 |

| Рентабельность привлеченного капитала, % | 3,71 | 2,39 | -1,32 |

Результаты расчетов свидетельствуют о значительном снижении рентабельности деятельности ОАО «Минский завод «Калибр» за 9 мес. 2007 г. по сравнению с 9 мес. 2006 г.

Значительное снижение прибыли от реализации привели к снижению рентабельности оборота на 2,1 % (-0,01 % - 2,09 %). За 9 мес. 2007 г. показатель рентабельности текущих затрат снизился на 3,05 % (-0,6 % - 2,45 %) по сравнению с 9 мес. 2006 г., это также связано с уменьшением прибыли от реализации продукции ОАО «Минский завод «Калибр» и свидетельствует об ухудшении эффективности деятельности предприятия.

Для показателя рентабельности совокупных активов также характерна тенденция спада, по сравнению с 9 мес. 2006 г. данный показатель за 9 мес. 2007 г. снизился на 0,22 % (0,41 % - 0,63 %). Отрицательным моментом является и тот факт, что за анализируемые периода снижение характерно и для показателя рентабельности оборотных средств (на 1,06 %). Все это свидетельствует об ухудшении использования средств ОАО «Минский завод «Калибр».

Анализ рентабельности фонда заработной платы показал, что за 9 мес. 2007 г. данный показатель снизился по сравнению с 9 мес. 2006 г. на 3,79 % (6,7 % - 10,49 %). Это объясняется тем, что темп роста фонда заработной платы превысил темп роста прибыли.

За 9 мес. 2007 г. рентабельности собственного капитала снизилась на 0,27 % (0,49 % - 0,76 %) к уровню 9 мес. 2006 г., это связано с тем, что темп роста прибыли ОАО «Минский завод «Калибр» ниже темпов роста собственного капитала. Рентабельность привлеченного капитала ОАО «Минский завод «Калибр» также имеет тенденцию спада. За 9 мес. 2007 г. по сравнению с 9 мес. 2006 г. рентабельность привлеченного капитала снизилась на 1,32 % (2,39 % - 3,71 %). Это свидетельствует об ухудшении деятельности предприятия.

Таким образом, приведенный выше анализ показателей рентабельности свидетельствует об ухудшении деятельности ОАО «Минский завод «Калибр», поскольку за 9 мес. 2007 г. все показатели рентабельности имеют тенденцию спада по сравнению с 9 мес. 2006 г.

5.5 Финансовое состояние предприятия

Анализ финансового состояния ОАО «Минский завод «Калибр» за 9 мес. 2006-2007 гг. проведем на основании бухгалтерского баланса (приложение Б) и начнем с изучения состава и структуры имущества (таблица 5).

Таблица 5. Анализ активов ОАО «Минский завод «Калибр» по состоянию на 1 октября 2007 г.

| Наименование статей | На 01.10.2006 г. | На 01.10.2007 г. | Изменение, +/- | Темп изменения, % | |||

| сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Всего активов | 38593 | 100 | 38554 | 100 | -39 | - | 99,9 |

| 1.Внеоборотные активы | 29470 | 76,4 | 28884 | 74,9 | -586 | -1,5 | 98,0 |

| 1.1.основные средства | 29248 | 75,7 | 28678 | 74,3 | -570 | -1,4 | 98,1 |

| 1.2.нематер. активы | 5 | 0,1 | 3 | 0,1 | -2 | - | 60,0 |

| 1.3. вложения во внеоборотные активы | 217 | 0,6 | 203 | 0,5 | -14 | -0,1 | 93,5 |

| 2.Оборотные активы | 9123 | 23,6 | 9670 | 25,1 | +547 | +1,5 | 106,0 |

| 2.1.запасы, в том числе: | 3071 | 7,9 | 3494 | 9,1 | +423 | +1,2 | 113,8 |

| 2.1.1.сырье, материалы и другие ценности | 2478 | 6,3 | 2740 | 7,1 | +262 | +0,8 | 110,6 |

| 2.1.2.животные на выращивании и откорме | - | - | - | - | - | - | - |

| 2.1.3. незавершенное производство | 582 | 1,5 | 470 | 1,2 | -112 | -0,3 | 80,8 |

| 2.1.4.прочие запасы и затраты | 11 | 0,1 | 284 | 0,8 | +273 | +0,7 | 2581,8 |

| 2.2.налоги по приобретенным ценностям | 188 | 0,5 | 126 | 0,3 | -62 | -0,2 | 67,0 |

| 2.3.готовая продукция и товары | 4516 | 11,6 | 4282 | 11,1 | -234 | -0,5 | 94,8 |

| 2.4.товары отгруженные, выполненные работы, оказанные услуги | 718 | 1,8 | 1244 | 3,2 | +526 | +1,4 | 173,3 |

| 2.5.дебиторская задолженность | 603 | 1,6 | 371 | 0,9 | -232 | -0,7 | 61,5 |

| 2.6.финансовые вложения | 14 | 0,1 | 14 | 0,1 | - | - | 100,0 |

| 2.7.денежные средства | 13 | 0,1 | 139 | 0,4 | +126 | +0,3 | 1069,2 |

| 2.8.прочие оборотные активы | - | - | - | - | - | - | - |

Наибольший удельный вес в активах ОАО «Минский завод «Калибр» на 01.10.2007 г. занимали внеоборотные активы (74,9 %), но и их доля снизилась по сравнению с 9 мес. 2006 г. на 1,5 %. На протяжении всего периода во внеоборотных активах наибольший удельный вес занимают основные средства (на 01.10.2006 г. - 75,7 %, на 01.10.2007 г. - 74,3 %).

Удельный вес оборотных активов за анализируемый период увеличился на 1,5 %, а в абсолютном выражении - на 547 млн. руб. и составили на 01.10.2007 г. 9670 млн. руб. Основная доля в оборотных средствах на 01.10.2007 г. принадлежит готовой продукции (11,1 %) и запасам (9,1 %). Дебиторская задолженность ОАО «Минский завод «Калибр» за 9 мес. 2007 г. снизилась по сравнению с 9 мес. 2006 г. 232 млн. руб., удельный вес в активах предприятия снизился на 0,7 %.

Финансовые вложения ОАО «Минский завод «Калибр» за 9 мес. 2007 г. по сравнению с 9 мес. 2006 г. не изменились и составили 14 млн. руб., удельный вес в активах предприятия увеличился на 0,3 %. Денежные средства предприятия за 9 мес. 2007 г. увеличились по сравнению с 9 мес. 2006 г. 126 млн. руб., удельный вес в активах предприятия увеличился на 0,3 %.

Анализ структуры источников формирования капитала ОАО «Минский завод «Калибр» приведен в таблице 6.

Таблица 6. Структура источников формирования капитала ОАО «Минский завод «Калибр»

| Наименование статей | На 01.10.2006 г. | На 01.10.2007 г. | Изменение, +/- | Темп изменения, % | |||

| сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | ||

| Сумма капитала (стр.890) | 38593 | 100 | 38554 | 100 | -39 | - | 99,9 |

|

1.Собственный капитал, в том числе: |

31956 | 82,8 | 31918 | 82,8 | -38 | - | 99,9 |

| уставный фонд | 25074 | 64,9 | 25052 | 64,9 | -22 | - | 99,9 |

| резервный фонд | 1 | 0,1 | 1 | 0,1 | - | - | 100,0 |

| добавочный фонд | 6881 | 17,8 | 6991 | 18,1 | +110 | +0,3 | 101,6 |

| непокрытый убыток | - | - | -132 | -0,3 | -132 | -0,3 | - |

| целевое финансирование | - | - | 6 | 0,1 | +6 | +0,1 | - |

| 2.Доходы и расходы | 56 | 0,1 | 113 | 0,3 | +57 | +0,2 | 201,8 |

|

3.Привлеченный капитал, в том числе: |

6581 | 17,1 | 6523 | 16,9 | -58 | -0,2 | 99,1 |

| краткосрочные кредиты и займы | 1465 | 3,8 | 1277 | 3,3 | -188 | -0,5 | 87,2 |

| долгосрочные кредиты и займы | 1346 | 3,6 | 1941 | 5,0 | +595 | +1,4 | 144,2 |

| кредиторская задолженность | 3770 | 9,7 | 3305 | 8,6 | -465 | -1,1 | 87,8 |

| прочие виды обязательств | - | - | |||||

Анализ структуры пассивов ОАО «Минский завод «Калибр» свидетельствует о том, что источником формирования финансовых ресурсов являются собственные средства. Источники собственных средств в общей сумме на 01.10.2007 г. составили 82,8 %, при этом по сравнению с 01.10.2006 г. Их удельный вес в общей сумме пассива баланса не изменился, а сумма уменьшилась на 38 млн. руб.

Доходы и расходы ОАО «Минский завод «Калибр» выросли на 57 млн. руб., а удельный вес в общей сумме пассива баланса - на 0,2 %.

Привлеченные средства ОАО «Минский завод «Калибр» представлены кредиторской задолженностью, сумма которой снизилась за 9 мес. 2007 г. по сравнению с 9 мес. 2006 г. на 465 млн. руб., краткосрочными кредитами и займами (они снизились на 188 млн. руб.) и долгосрочными кредитами и займами (они увеличились на 595 млн. руб.). Доля заемных средств в общей сумме пассива баланса снизилась на 0,2 %.

Для оценки структуры баланса и платежеспособности ОАО «Минский завод «Калибр» рассмотрим следующие коэффициенты (таблица 7).

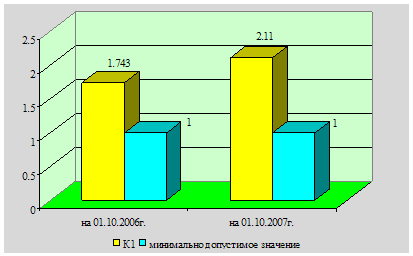

Таблица 7. Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами ОАО «Минский завод «Калибр»

| Наименование показателя | На 01.10.2006 г. | На 01.10.2007 г. | Норматив |

|

Коэффициент текущей ликвидности К1=стр.290/(стр.790-стр.720) |

1,743 | 2,11 | К1³1,0 |

|

Коэффициент обеспеченности собственными оборотными средствами К2=(стр.590+стр.690-стр.190)/стр.290 |

0,279 | 0,325 | К2³0,1 |

|

Коэффициент обеспеченности финансовых обязательств активами К3=стр.790/стр.390 или стр.890 |

0,171 | 0,169 | К3£0,85 |

|

Коэффициент абсолютной ликвидности Кабс=(стр.260+стр.270 баланса)/ /(стр.790-стр.720 баланса) |

0,005 | 0,033 |

Кабс³0,2 |

Коэффициент текущей ликвидности:

На 01.10.2006 г.:

9123 / (6581 - 1346) = 1,743

На 01.10.2007 г.:

9670 / (6523 - 1941) = 2,11

Рисунок 7. Коэффициент текущей ликвидности, К1

Коэффициент текущей ликвидности на начало и конец отчетного периодов имеет значение выше нормативного, это свидетельствует о том, что ОАО «Минский завод «Калибр» обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Коэффициент обеспеченности собственными оборотными средствами:

На 01.10.2006 г.:

(31956 + 56 - 29470) / 9123 = 0,279

На 01.10.2007 г.:

(31918 + 113 - 28884) / 9670 = 0,325

Рисунок 8. Коэффициент обеспеченности собственными оборотными средствами, К2

Коэффициент обеспеченности собственными оборотными средствами на начало и конец отчетного периода соответствует нормативу, это свидетельствует о том, что у ОАО «Минский завод «Калибр» достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости.

Коэффициент обеспеченности финансовых обязательств активами:

На 01.10.2006 г.:

6581 / 38593 = 0,171

На 01.10.2007 г.:

6523 / 38554 = 0,169

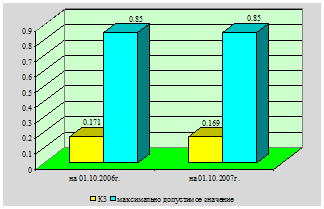

Значение данного коэффициента соответствует нормативу, то есть ОАО «Минский завод «Калибр» способно рассчитаться по своим финансовым обязательствам после реализации активов.

Рисунок 9. Коэффициент обеспеченности финансовых обязательств активами, К3

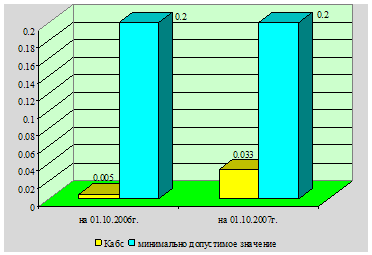

Коэффициент абсолютной ликвидности:

На 01.10.2006 г.:

(14 + 13) / (6581 - 1346) = 0,005

На 01.10.2007 г.:

(14 + 139) / (6523 - 1941) = 0,033

Рисунок 10. Коэффициент абсолютной ликвидности, Кабс

Значения коэффициента абсолютной ликвидности на начало и конец отчетного периода не соответствует нормативу. Коэффициента абсолютной ликвидности - это норма денежных резервов. Приведенные выше расчеты свидетельствуют о том, что на 01.10.2007 г. у ОАО «Минский завод «Калибр» нет гарантии погашения долгов.

В целом финансовое состояние ОАО «Минский завод «Калибр» на 01.10.2007 г. можно охарактеризовать как устойчивое. Предприятие обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств, у предприятия достаточно собственных оборотных средств для обеспечения финансовой устойчивости, ОАО «Минский завод «Калибр» способно рассчитаться по своим финансовым обязательствам после реализации активов, однако у предприятия нет гарантии погашения долгов.

5.6 Инвестиционная деятельность

Целью научно-технической деятельности на предприятии является создание конкурентоспособной продукции, дальнейшее увеличение объемов производства и, соответственно, более полное удовлетворение потребности рынка РБ, а также увеличение экспортных поставок.

Конструкторско-технологические службы решают две основные задачи:

- разработка и внедрение в серийное производство новых изделий;

- разработка и внедрение современных технологических процессов.

Выбор приоритетных направлений разработок основан на результатах анализа маркетинговых исследований рынка РБ и стран ближнего зарубежья, заданий «Государственной целевой программы развития радиоэлектронной отрасли и приборостроения, систем и средств информационных и оптоэлектронных технологий, измерений, телекоммуникаций и связи на 2003-2010 годы» (ГЦП «Радиоэлектроника, телекоммуникации, приборостроение»). Создание конкурентной продукции реализуется разработкой и внедрением в производство новых изделий, в том числе и в рамках задач по импортозамещению.

Приоритетными направлениями научно-технической деятельности подразделений разработчиков на предприятии на 2007г. являются:

- системы и блоки управления;

- радиоизмерительная аппаратура; (РИА)

- радиоэлектронная аппаратура;

- технологическое оборудование для птицеводства;

- товары культурно-бытового и хозяйственного назначения (ТНП).

Работы по этим направлениям формируются «Планом новой техники на 2007 г.», который предусматривает проведение работ по подготовке производства и освоению 5 типов радиоизмерительной аппаратуры (РИА), разработанных ОАО «МНИПИ» в рамках ГЦП «Радиоэлектроника, телекоммуникации, приборостроение», разработку и освоение 8 видов товаров народного потребления (ТНП), 3 типов технологического оборудования для птицеводства.

Планируемый удельный вес новых изделий в общем объеме товарной продукции составит ~ 42 %.

Одним из основных направлений деятельности ОАО «Минский завод «Калибр» является освоение и поставка технологического оборудования для сельскохозяйственных предприятий.