Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Реферат: Анализ мирового рынка молока

Реферат: Анализ мирового рынка молока

РЕФЕРАТ

"АНАЛИЗ МИРОВОГО РЫНКА МОЛОКА"

1. Спрос и предложение молока в мире

Наиболее высокими темпами отрасль развивалась в странах Азии, а также в Австралии и Новой Зеландии. Так, в сельскохозяйственном сезоне 2003–2004 годов, Новая Зеландия, получила молока на 5% больше, чем в 2002 году. Несколько хуже обстоят дела в Австралии, где жаркая погода в некоторых частях страны не даст восстановиться молочной отрасли после позапрошлого, очень засушливого года. Но, тем не менее, рост показателей составил 1–2%. В конкретных цифрах производство молока составило в Австралии 10,6 млн.. тонн, а в Новой Зеландии – 15 млн.. тонн. В молочной отрасли двух стран происходит расширение стада. В Австралии, правда, это, скорее, надо назвать восстановлением прежнего поголовья после катастрофической засухи 2002 года, когда австралийским фермерам приходилось забивать скот. Австралия и Новая Зеландия производят всего 4% мирового количества молока, но их доля в экспорте молочной продукции составляет 35%. Австралия переживает период засух, а также реформ и по этой причине молока получает меньше, чем 10 лет назад. В нынешнем сельскохозяйственном году прирост производства составит 7%. В Новой Зеландии из-за проблем в отрасли прибавка будет тоже небольшая – всего 1%. В ФАО полагают, что в нынешнем году эти страны будут бороться за сохранение своих позиций в экспорте молочных продуктов. Доля Австралии в мировом рынке производства молока с 2002 года уменьшилась с 17 до 11%. Прогнозируют, что в 2008/2009 маркетинговом году производство в Австралии увеличится лишь на 1% – до 9,3 млрд. л. Так, это будет первый прирост производства за последние 3 года, на протяжение которых оно сокращалось ежегодно на 4%.

В США молока будет получено 77,5 млн.. тонн. Основные факторы роста – увеличение надоев и цикличное обновление стада. Правда, во втором полугодии в США была введена в действие система стимулирования роста цен на молоко при одновременном снижении производства. Судя по всему, в 2004 году последствия этого решения по-прежнему будут ощущаться на рынке. Политика сдерживания производства молока проводится также в Канаде, Японии и в странах Евросоюза. Поэтому показатели очередного года не будут сильно отличаться от нынешних. Северная Америка. В Канаде ожидается умеренное падение производства в соответствии с динамикой внутреннего спроса. Что касается США, то там вряд ли прибавка превысит 1% – подорожали корма. США остаются в группе ведущих мировых экспортеров обезжиренного сухого молока и различных ценных молочных белковых соединений. ФАО считает, что по мере роста мировых цен США могут усилить свое присутствие на мировом рынке молока и молочных продуктов.

Восточная Европа. В большинстве стран объем продукции не возрастет из-за засухи в 2003. Надои в расчете на корову растут, а вот поголовье сокращается. Скорое вступление некоторых стран региона в ЕС вынудило некоторые из них (например, Польшу и Венгрию) серьезное внимание уделить повышению качества продукции, чтобы соответствовать высоким стандартам Западной Европы. В Болгарии и Румынии при финансовой поддержке правительств были созданы механизмы содействия росту качества продукции. Более того, в Болгарии было объявлено о закрытии ферм и предприятий по выпуску молочной продукции, не соответствующих нормам ЕС. Ожидается, что все это оправдается и качество станет намного выше. Россия. После 10-летнего падения наметилась определенная стабилизация объемов производства молока. Правда, эта тенденция еще должна приобрести четкие очертания. В целом поголовье молочного стада сократилось, но за счет улучшения ситуации с кормами надои стали выше. Если в прежние годы основной базой производства отрасли были крупные совхозы, то теперь это более мелкие хозяйственные единицы.

В Индии молока получено в 2003–2004 гг. (апрель / март) более 90 млн.. тонн. Из-за муссонов кормов в Индии достаточно. В целом в этой стране рост надоев и производства молока объясняется улучшением кормовой базы и генетики животных.

В Китае также ожидается рост показателей отрасли. Это объясняют высоким спросом. В связи с ростом цен на мировых рынках снабжение населения молоком происходило за счет собственных резервов, в частности благодаря приросту численности стада. В Китае в течение последних нескольких лет спрос и предложение росли на 20%, причем ежегодно. Остальные крупные азиатские импортеры, такие как Таиланд, Индонезия и Филиппины, под влиянием высоких мировых цен могут сократить импорт и начать активно стимулировать собственных производителей.

Неплохой рост ожидается в Латинской Америке. Яркий пример – Аргентина. Высокие цены стимулируют производство и экспорт молочных продуктов – сыра и цельного сухого молока. В 2006 году прирост в отрасли в Аргентине составил 7%, в 2007 – 8%. Рентабельность отрасли может пострадать только из-за роста цен на корма и отсутствия пастбищ.

Уругвай может увеличить производство на 4%, а Бразилия, которая сейчас импортирует молочные продукты, может увеличить производство на 3% и вновь стать нетто экспортером. Азиатские страны, не имеющие глубоких традиций производства молока, являются импортерами. На там же отмечаются и самые высокие темпы роста внутреннего производства. Дело в том, что спрос растет опережающими темпами. В результате импорт порошкового молока призван восполнить дефицит на внутреннем рынкеВ Латинской Америке из-за низких цен серьезного прогресса в молочной отрасли не отмечено. Исключением можно считать некоторые страны Центральной Америки.

Из-за ограниченных возможностей мирового рынка поставки молочной продукции со стороны США и ЕС могут увеличиться. Экспорт первичной продукции, требующей субсидий, ограничен соглашениями, достигнутыми в ходе Уругвайского раунда переговоров. Однако в последние годы и США, и Евросоюз наращивают экспорт продукции высокого уровня переработки, для которых субсидий не требуется.

Европа. Из-за погодных условий в молочной отрасли ЕС (25 стран) в 2006 году отмечался спад в пределах 1%. По этой причине излишков молока стало меньше и снизилось чрезмерное поступление на рынок. В 2007 году погодные условия лучше, и отрасль вполне может восстановить утраченный 1%. Правда, масштабы восстановления отрасли в разных странах могут быть различными ввиду роста цен на корма и новой формы выплаты субсидий, которые сейчас не привязаны к объемам производства. Как известно, с января 2007 году Евросоюз пополнился двумя новыми членами – Болгарией и Румынией. Объем производства молока ЕС по этой причине вырос на 7 тыс. 500 т (5% всего объема производства ЕС).

Торговые позиции ЕС не должны пострадать, по мнению ФАО, поскольку две страны всегда обеспечивали свои потребности в молоке самостоятельно. Не следует забывать и про реформу молочной отрасли ЕС. Начатая в 2003 году кампания по реформе механизма ценовой поддержки производителей обезжиренного сухого молока и масла животного (в сторону сокращения выплат) в нынешнем году будет завершена. Запасы готовой молочной продукции постоянно снижаются. Как результат можно констатировать почти полную отмену экспортных субсидий для производителей обезжиренного сухого молока и цельного сухого молока, а также исторически низкий уровень таких субсидий для производителей сыра (348 евро/т) и масла животного (750 евро/т). Доля ЕС в мировой торговле молочными продуктами постоянно сокращается. В конечном счете, ЕС может уступить свои позиции крупнейшего экспортера молочной продукции в количественном выражении Новой Зеландии.

За первые 7 месяцев 2008 года показатели ЕС по экспорту почти всех молочных продуктов остались ниже показателей за соответствующий период прошлого года. Лишь экспорт цельного сухого молока и казеина был выше, чем за аналогичный период 2007 года. С января по июль в третьи страны было экспортировано сыра, самого значимого по объемам экспорта товара среди молочных продуктов, 320 тыс. тонн, что на 7% меньше, чем за 7 месяцев прошлого года.

Между тем, показатели экспорта масла показывают драматическое снижение. 82 тыс. тонн продукта, что меньше половины количества прошлого года, было вывезено из Европейского Содружества за указанный период. Зато цельное сухое молоко из ЕС пользовалось в третьих странах популярностью. Так, с января по июль на мировом рынке было продано на 51 тыс. тонн больше (в целом 292 тыс. тонн), чем за соответствующий период прошлого года.

В 2006 году производство всех видов молока в мире составило 644 млн. т, что на 11,7 млн. т больше, чем в 2005 году, а в 2005 году – на 12,1 млн. т больше, чем в 2004. Основная доля произведенного молока приходится на коровье. В общем объеме производства молока оно составляет 84%, буйволиное – 12,5%. Производство козьего и овечьего молока практически не растет и стабилизировалось на уровне 12,5 млн. т и 8,6 млн. т соответственно. Производство других видов молока не превышает 1,3 млн. т в год.

Основными регионами роста производства молока являются страны Юго-Восточной Азии, среди которых наибольшими ежегодными приростами выделяются Китай, Индия и Пакистан. На протяжении последних лет постоянно увеличивается производство молока в США, Бразилии, Аргентине, Мексике и Казахстане. В странах ЕС, в том числе в Германии, Нидерландах, Испании, Франции, Италии и др., в 2006 году, по предварительным подсчетам, наблюдается снижение получения коровьего молока примерно на 1 млн. т. В странах Океании, после сокращения производства молока в 2004–2005 годах из-за неблагоприятных погодных условий, в 2006 году ожидается рост его объема к предыдущему году на 1,2%.

Ведущими странами по производству молока всех видов являются Индия и США, в которых, как ожидается, в 2006 году надои составят 91 млн. т и 82,8 млн. т соответственно. Значительно отстают от них по валовому надою молока Россия, Пакистан, Китай, Германия, Франция и Бразилия. Следующая группа стран производит от 11 млн. т до 14,6 млн. т молока. Это – Великобритания, Украина, Польша, Новая Зеландия, Италия, Австралия, Мексика, Аргентина и Нидерланды. На долю перечисленных 17 стран приходится 68% мирового производства молока. Остальные страны производят молока меньше 10 млн. т в год. Поголовье стада молочных коров в большинстве стран сокращается. Исключение составляют Китай, Индия, Непал, Новая Зеландия и некоторые другие. Стран, ориентированных на экспорт молока, в мире не так много. Молочная промышленность как экспортно-ориентированный бизнес интенсивно развивается в Новой Зеландии и Австралии, где уровень самообеспечения достигает 236%. Таким образом, у этих стран есть 136% излишков, предназначенных для внешних рынков. Например, Новая Зеландия, экономика которой изначально экспортно-ориентированная, производит 3700 кг молока на человека, и более 90% молочной продукции идет на внешние рынки.

В Европе при высоком потреблении самообеспечение составляет сегодня 109%, а при сокращении темпов производства через несколько лет снизится до 100%.

В Центральной и Восточной Европе есть некоторые излишки в производстве молочных продуктов (в основном в Украине и Беларуси, частично в странах Балтии). Все остальные регионы при невысоком потреблении молочных продуктов характеризуются недостаточной обеспеченностью ими. Потенциальная потребность внутреннего рынка может оказаться больше, чем фактические возможности. И с учетом того, что основной прирост потребления молочных продуктов прогнозируется в странах Азии, где самообеспечение невысокое, именно они будут поглощать весь мировой прирост производства. Это самый перспективный рынок в будущем.

Новая Зеландия увеличит поставки на мировой рынок на 5%, а Аргентина – на 14%. В то же время Австралия и страны Евросоюза сократят свое присутствие на мировом рынке молока. Изменения среди экспортеров могут к концу года вызвать снижение цен на цельное сухое молоко.

Обезжиренное сухое молоко. Снижение поставок из стран ЕС вызвало стагнацию мирового экспорта. Вообще крупнейшими импортерами обезжиренного сухого молока являются развивающиеся страны. Их доля составляет 90%. Крупнейшим импортером здесь является Мексика.

Вторым импортером является Алжир, который также не будет повышать объем закупок. Цены на этот вид молока выросли в связи с тем, что более 60% обезжиренного сухого молока идет в азиатские страны, переживающие экономический подъем. Спрос вызвал рост мирового экспорта. Значительно возросли объемы продаж США и Новой Зеландии крупнейших поставщиков обезжиренного сухого молока. ЕС свой экспорт сокращал. ФАО полагает, что ситуацией воспользуются США. В этой стране внутренние цены ниже, чем мировые. К тому же Европа снизила свои поставки. Поэтому американцы должны воспользоваться благоприятной ситуацией. Торговля маслом и сыром остается в целом на прежнем уровне, начиная с 2004 года, несмотря на рост цен. В нынешнем году поставки масла должны сократиться (на 2,3%), а сыра – вырасти (на 1,2%). В первом случае все объясняется снижением поставок из ЕС, во втором ростом экспорта Аргентины. Торговля этими продуктами идет в основном среди развитых стран. Поскольку спрос не меняется кардинально, и здесь чаще применяются всевозможные квоты и тарифы, цены не выросли так, как на другие виды продукции отрасли.

Таблица 1 Молоко и молочные продукты (в пересчете на молоко), млн. т.[1]

| Страна | Производство | Импорт | Экспорт | ||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | |

| Китай | 32,3 | 38,4 | 45,3 | 4,4 | 4,8 | 5,1 | 0,8 | 0,8 | 0,8 |

| Индия | 95,1 | 98,4 | 101,4 | - | - | - | 0,6 | 0,7 | 0,8 |

| Пакистан | 29,7 | 30,6 | 31,8 | 0,1 | 0,1 | 0,1 | - | - | - |

| Азия | 216,2 | 227,8 | 240,3 | 21,8 | 23,6 | 23,7 | 4,5 | 4,4 | 4,5 |

| Аргентина | 10,1 | 10,8 | 11,7 | 0,1 | 0,1 | 0,1 | 1,7 | 2,2 | 2,5 |

| Бразилия | 24,7 | 25,5 | 26,3 | 0,5 | 0,5 | 0,6 | 0,4 | 0,3 | 0,3 |

| США | 80,3 | 82,5 | 83,5 | 2,3 | 2 | 2 | 4,6 | 4,7 | 4,8 |

| ЕС | 146,9 | 145,5 | 154,2 | 2 | 2 | 2 | 13,7 | 12,8 | 12,7 |

| Россия | 31,1 | 31,2 | 31,4 | 2,2 | 2,6 | 2,7 | 0,3 | 0,2 | 0,2 |

| Украина | 13,7 | 13,3 | 13,4 | 0,1 | 0,1 | 0,1 | 1,4 | 1,1 | 1,1 |

| Океания | 24,7 | 25,1 | 24,5 | 0,7 | 0,7 | 0,7 | 15,2 | 17,4 | 17,4 |

| Всего в мире | 642,3 | 656,8 | 674,6 | 43,6 | 45,2 | 45,5 | 45,4 | 47,5 | 48 |

Таблица 2 – Основные экспортеры молочной продукции[2]

| в тыс. тонн. | 2006 | 2007 |

2008 |

|

Цельное сухое молоко |

|||

| Всего в мире | 1849 | 1739 | 1714 |

| Новая Зеландия | 645 | 680 | 612 |

|

ЕС (без учета |

412 | 379 | 379 |

| Аргентина | 210 | 95 | 100 |

| Австралия | 169 | 116 | 116 |

|

Обезжиренное сухое молоко |

|||

| всего в мире | 1159 | 1085 | 1033 |

| США | 287 | 255 | 275 |

| Новая Зеландия | 316 | 241 | 208 |

| Австралия | 184 | 134 | 129 |

| ЕС | 84 | 170 | 120 |

|

Масло |

|||

| В мире всего | 902 | 865 | 704 |

| Новая Зеландия | 386 | 361 | 299 |

| ЕС | 253 | 210 | 105 |

| Австралия | 81 | 66 | 58 |

| Белоруссия | 54 | 58 | 63 |

|

Сыр |

|||

| Всего в мире | 1621 | 1679 | 1672 |

| ЕС | 582 | 595 | 598 |

| Новая Зеландия | 299 | 309 | 278 |

| Австралия | 209 | 216 | 202 |

| Белоруссия | 83 | 79 | 88 |

2. Потребление молока и молочных продуктов

Потребление молочных продуктов в мире резко выросло с ростом интереса к этому сегменту в таких странах, как Индия и Китай, а это огромные рынки. Сейчас во всем мире существует дефицит молока, именно сырья. Поэтому динамика цен будет всегда в сторону увеличения. Это будет происходить до тех пор, пока темпы роста производства не удовлетворят физиологические потребности человеческого организма».

В июне 2007 года в Европе отменили экспортные субсидии на все молочные продукты. Рост спроса на молочные продукты вместе с отменой субсидий в ЕС привел к росту цен во всем мире.

В большинстве стран, особенно в тех, которые недавно вступили в ЕС, а также в России, Украине, Хорватии, Китае, странах Южной Америки и Юго-Восточной Азии потребление молочных продуктов (главным образом сыров) увеличивается. Потребление сливочного масла, наоборот, имеет тенденцию к снижению. Потребление питьевого цельного молока на душу населения в развитых странах высокое, а в последние годы оно растет и в тех странах, где социально-экономическое положение улучшается.

В стоимости потребительской корзины доля молока и молочных продуктов – 16%. В настоящее время абсолютным лидером потребления в России является питьевое молоко – 23 кг на человека в год, на втором месте – кисломолочные продукты – 8,6 кг.

Среди фасованной творожной продукции наиболее популярны у россиян глазированные сырки их хотя бы 1 раз в 3 месяца потребляют 40,7% жителей страны, разнообразные творожные массы предпочитают 35,8%, пудинги – 4,5% населения России. Российский молочный рынок на четверть зависит от импорта, поэтому для нас важно, какова обстановка у зарубежных продавцов. В мае-июне сырое молоко и в России, и в странах Евросоюза, в пересчете на рубли, продавалось примерно по 8 рублей за литр. К октябрю закупочная цена на молоко-сырье в ЕС поднялась до 13 рублей за литр, а у нас в стране, по данным Росстата, до 11,5 рубля за литр».

В результате производители стали покупать сырье в Белоруссии, где закупочные цены на молоко ниже почти в два раза, чем в РФ. По данным ИКАР, розничные цены на молочную продукцию в РФ и ранее опережали цены в Белоруссии в 1,5–2 раз, а осенью 2007 года разрыв увеличился еще на 20–30%. В ноябре 2007 года в Белоруссии закупочные цены на молоко были повышены в среднем на 25%. Такое решение было принято с учетом складывающейся конъюнктуры внешнего рынка в целях компенсации удорожания используемых в сельхозпроизводстве топливно-энергетических и материально-технических ресурсов, улучшения финансового состояния сельхозорганизаций. В связи с повышением закупочных цен были увеличены и предельные отпускные цены на молочные продукты, так как основное сырье занимает в структуре себестоимости молочной продукции более 70%, и увеличение цены на сырье не может не сказываться на ценах на готовую продукцию. В итоге осенью расходы производителей на сырье резко выросли.

В ноябре средняя цена молока у сельских хозяев в европейском центре России достигла уже 16 рублей за литр, а в некоторых случаях переработчики вынуждены закупать его по 18 рублей за литр. В 2006 году в аналогичный период цена на молоко была 10–12 руб. Для сравнения, в Германии средняя закупочная цена сырого молока в ноябре 2007 года колебалась от 0,39 до 0,44 евро/л, в 2006 году в это же время – 0,29 евро/л. Рост цены на сырое молоко не означает, что прибыль производителей сырого молока автоматически выросла на 40–50%. Часть дополнительной выручки ушла на комбикорма, цена на которые выросла на 70% по сравнению с летом 2006 года, удобрения – на 100–200% за три года, запчасти и горюче-смазочные материалы».

Увеличение расходов на сырье привело к повышению цен на готовую продукцию. Такая ситуация сложилась не только на российском рынке, но и во всем мире: спрос на молоко значительно превысил предложение. Во второй половине года мы столкнулись с беспрецедентным ростом цен на сырое молоко на мировом и российском рынках, наша закупочная цена на сырое молоко, по сравнению с прошлым годом, выросла на 34,3% в рублевом эквиваленте (41,2% в долларовом эквиваленте) в третьем квартале 2007 года и на 17,3% в рублевом эквиваленте (24% в долларовом) за первые девять месяцев 2007 года. Несмотря на такой резкий рост стоимости сырого молока, валовая маржа в бизнес-подразделении «Молоко» снизилась весьма незначительно до 30,1% в первые девять месяцев 2007 года с 30,8% в аналогичный период прошлого года».

Сейчас в Европе и в Новой Зеландии, цены стабилизируются или уже практически стабилизировались. Так что резких взлетов цен на мировом рынке эксперты в ближайшее время не ожидают. Но история не закончилась. События на молочном рынке показывают, что продовольственная безопасность страны – не пустой звук. В России достаточно места и необходимых ресурсов, чтобы обеспечивать не только население собственной страны, но и экспортировать продовольствие. Сейчас ситуация на рынке способствует стимулированию инвестиций в АПК, строится больше крупных ферм, нацеленных именно на товарное производство высококачественного молока с минимальными сезонными колебаниями. Однако игроки считают, что предпринятых мер недостаточно, чтобы ситуация нормализировалась, ведь развитие АПК – это долгосрочная и планомерная работа, требующая много сил и времени. Стратегически необходимо, чтобы правительство стимулировало развитие сырьевой базы страны для того, чтобы зависимость от внешней конъюнктуры цен была не столь драматична.

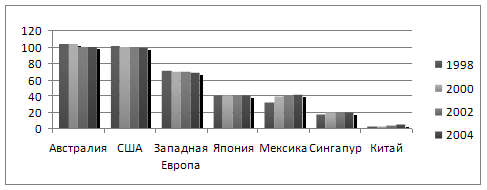

Различия между рынками молочных продуктов, различных стран на планете, связаны с различиями в спросе населения разных стран на эти продукты. Особенности спроса потребителей отражают их экономическое положение, кулинарный опыт и привычки питания. Уровень дохода, доступность молока и его цена являются основными факторами, определяющими различие уровней спроса на молочную продукцию в разных странах (рис. 1). Например, высокая стоимость транспортировки и предпочтения местного населения ограничивают развитие международного рынка для ферментированных молочных напитков и йогуртов.

Таблица 3 Потребление молока и сыра в разных странах мира в расчете на душу населения[3]

| Страна | Жидкое молоко (кг в расчете на душу населения) | Сыр (кг в расчете на душу населения) |

| Китай | 3 | 0 |

| ЮАР | 30 | 1,8 |

| Мексика | 40 | 2 |

| Аргентина | 60 | 8 |

| Литва | 59 | 12 |

| Польша | 61 | 12,5 |

| Великобритания | 110 | 10,5 |

| Австралия | 100 | 11 |

| США | 85 | 15,5 |

| ЕС | 90 | 19 |

| Франция | 100 | 25 |

| Греция | 70 | 29 |

| Финляндия | 175 | 16 |

Потребление жидкого молока на душу населения растет высокими темпами во многих странах со срдним уровнем дохода, например в странах Латинской Америки. Потребление молочных продуктов на душу населения в Мексике сейчас превосходит уровень потребления Японии, но все еще остается меньше половины уровня потребления Японии, но все еще остается меньше половины уровня США и стран Западной Европы. Молочные продукты, включая сухое молоко, остаются роскошью для потребителей в странах с низким и средним уровнями доходов.

Сильные отличия в структуре потребления молочных продуктов могут присутствовать также внутри каждой страны или региона по разным причинам, включая этнические и культурные особенности. Эти особенносмти хорошо заметны в Европе. Например, Финляндия отличается заметно высоким потреблением жидкого молока и сыра в расчете на душу населения. Франция и Греция отличаются гораздо более высокой долей потребления мягких сыров, чем остальные страны ЕС. Потребление сыра в расчете на душу населения в США, хотя и выросло за последние три десятилетия, но все же остается ниже, чем в странах ЕС.

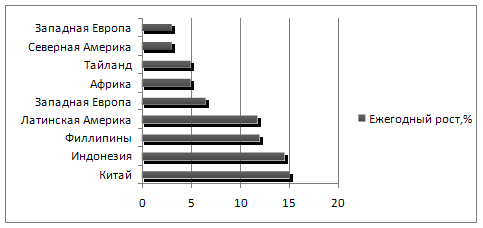

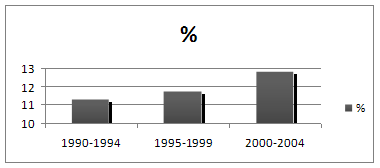

В разных странах изменения в розничной торговле молочными продуктами характеризуются совершенно разными темпами в связи с ростом доходов и увеличением городского населения. Пропаганда через СМИ, а также появление новых видов каналов реализации способствуют росту продаж в странах, где молочные продукты только-только начинают находить своих потребителей. Например, в Китае потребление молочных продуктов растет со скоростью 15% в год. Сети супермаркетов помогают ускорить этот рост потребления, предоставляя потребителям доступ к широкому выбору продуктов и брендов. Правительство страны способствует изменению структуры спроса, пропагандируя потребления молока в школах как средство для улучшения рациона детского питания. На других растущих рынках развивающихся стран рост рынка молочных продуктов составляет более 10% в год (рис. 2).

Молоко (л/чел.)

Рисунок 1 Потребление молока снижается в странах с высоким уровнем доходов населения и растет в развивающихся странах[4]

Рисунок 2 Среднегодовой рост розничных продаж молочных продуктов, 1998–2004 гг.[5]

Во многих странах с высоким уровнем доходов населения, где рост потребления молочных продуктов в расчете на душу населения и численности населения выровнялись, спрос на молочные продукты все еще повышается на 2% в год. Вызвано это в основном потреблением продуктов с еще более высокой добавленной стоимостью, чем увеличением их физического объема. Стремительный рост спроса в развивающихся странах со средним уровнем доходов населения также окажет поддержку торговле молочными продуктами в мире.

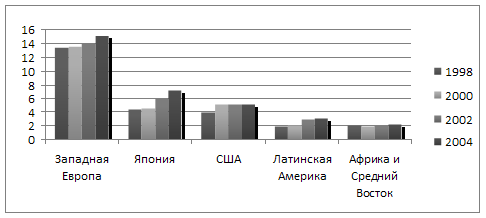

Хотя повышение доходов в основном ведет к увеличению всеобщего потребления молочных продуктов, но нельзя сказать то самое о потреблении отдельных видов продуктов. Например, в некоторых странах с высоким уровнем доходов населения, включая США, растет потребление сыра, а потребление жидкого молока снижается. Потребление йогурта в расчете на душу населения также соответственно высок в странах с высоким уровнем доходов населения, таких, как Япония и Западная Европа. Растущий спрос здесь не спадает (рис. 3).

Рисунок 3 Потребление йогуртов на душу населения (спрос растет быстрее в странах с высоким уровнем доходов населения).[6]

Однако, в отличие от рынка сухого молока или сливочного масла, мировой рынок йогурта является высоко фрагментированным по странам и регионам для удовлетворения особых предпочтений потребителей вкусовым и питательным особенностям.

3. Мировые цены на молоко и молочную продукцию

Молочная отрасль с точки зрения продовольственной безопасности.

Цены на этот вил продукции растут, это так. В этой связи задаются вопросы относительно взаимосвязи между предложением на мировом рынке молока и общей продовольственной ситуации в мире. Молочная отрасль серьезного влияния на проблему продовольственной безопасности не окажет. Дело в том, что далеко не во всех развивающихся странах молоко имеет огромное значение для населения. Одно дело Пакистан, совсем другое – Мозамбик. Кроме того, цены на сухое молоко на мировых рынках растут, но это вовсе не значит, что везде растут цены и на потребляемое молоко. Пакистан, к примеру, сухое молоко не импортирует. Поэтому внутренний рынок отдельных стран не связан с колебаниями цен на мировых рынках. В программах оказания продовольственной помощи молочные продукты занимаю незначительное место. Обычно их распределяют среди кормящих матерей. Если брать Международную продовольственную программу, то в ней на молочные продукты приходится менее 1% всех расходов. Конечно, бывают и исключения. В Мексике молоко играет большую роль в некоторых продовольственных программах. И все же, только по мере усиления глобализации, создания более интегрированного рынка молочных продуктов и роста потребления колебания цен в будущем могут оказывать влияние на оценку продовольственной безопасности. Судя по всему, в данный момент такого нет.

Всю вторую половину 2003 года на мировых рынках отмечался рост цен на молочные продукты. Основные причины – ограниченный экспорт и устойчивый спрос на импортируемую молочную продукцию. В максимальной степени выросли цены на масло животное и сыры, в меньшей – на цельное молоко.

В связи с ростом мировых цен сокращались размеры экспортных субсидий, выплачиваемых производителям в США и в странах Евросоюза. Например, в странах ЕС экспортные субсидии для производителей сыра «Гауда» сократились во втором полугодии на 10% до 1 тыс. евро за тонну. Тем не менее, субсидии оставались высокими как для ЕС, так и для США. Например, чтобы экспортировать масло животное без убытка для производителей, во втором полугодии размер субсидий для его производителей в США приходилось поддерживать на уровне 1973 долларов за тонну, а в странах ЕС – 1780 евро за тонну.

Таблица 4 – Справочные экспортные цены на молочную продукцию (долл. США за тонну)

|

Молоко |

2002 март |

2003 январь |

2003 февраль |

2003 март |

| Обезжиренное сухое молоко | 1 473 | 1 726 | 1 749 | 1 751 |

| Цельное сухое молоко | 1 488 | 1 814 | 1 825 | 1 835 |

| Казеиновая кислота | 4 449 | 4 128 | 4 150 | 4 152 |

| Сыр «Чеддер» | 1 924 | 1 676 | 1 781 | 1 816 |

| Масло | 1 036 | 1 262 | 1 274 | 1 276 |

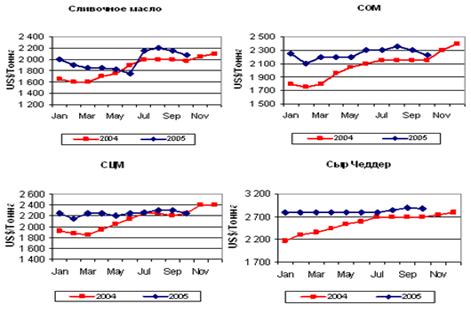

Усиление позиций доллара США по отношению к ЕВРО в конце сентября 2004 года привело к снижению цен в долларовом эквиваленте. Дальнейшие тенденции мировых цен будут зависеть в значительной степени от объёмов производства в регионах Океании и Южной Америки в текущем сезоне. До сих пор тенденции в Океании развивались в соответствии с предположениями, так, в Новой Зеландии планируется прирост производства на 2–5% в сравнении с неудачным сезоном 2004–2005, а рост в Австралии должен составить около 1%.

Согласно имеющимся данным, большая часть планируемых к производству объёмов была продана по фьючерсным контрактам и возможность спотовой покупки сильно ограничена.

Мировой экономический рост был значительным в 2004 году и должен быть лишь слегка ниже в 2005 и 2006. Спрос из Юго-Восточной Азии (в основном на сухое молоко и сливочный жир) и от экспортёров нефти из стран Среднего Востока, которые выиграли от высоких цен на нефть остаётся высоким.

В результате, цены сохранились на высоком уровне в 2005 году и близки к рекордному максимуму конца 2004 года, когда проблема поставок из Новой Зеландии привела к значительному росту мировых цен.

Необходимо учитывать, что приведённые цены составляют примерные средние цифры и тенденции изменений и значительно колеблются в зависимости от региона.

Рисунок 4 мировые цены на молочную прдукцию в 2004–2005 гг. (долл. за тонну)[7]

Начатая в 2003 году кампания по реформе механизма ценовой поддержки производителей обезжиренного сухого молока и масла животного (в сторону сокращения выплат) в нынешнем году будет завершена.

Запасы готовой молочной продукции постоянно снижаются. Как результат можно констатировать почти полную отмену экспортных субсидий для производителей обезжиренного сухого молока и цельного сухого молока, а также исторически низкий уровень таких субсидий для производителей сыра (348 евро/т) и масла животного (750 евро/т).

Цены на этот вил продукции растут, это так. В этой связи задаются вопросы относительно взаимосвязи между предложением на мировом рынке молока и общей продовольственной ситуации в мире. ФАО уверено – молочная отрасль серьезного влияния на проблему продовольственной безопасности не окажет. Дело в том, что далеко не во всех развивающихся странах молоко имеет огромное значение для населения. Одно дело Пакистан, совсем другое – Мозамбик. Кроме того, цены на сухое молоко на мировых рынках растут, но это вовсе не значит, что везде растут цены и на потребляемое молоко. Пакистан, к примеру, сухое молоко не импортирует. Поэтому внутренний рынок отдельных стран не связан с колебаниями цен на мировых рынках. В программах оказания продовольственной помощи молочные продукты занимаю незначительное место. Обычно их распределяют среди кормящих матерей. Если брать Международную продовольственную программу, то в ней на молочные продукты приходится менее 1% всех расходов. Конечно, бывают и исключения. В Мексике молоко играет большую роль в некоторых продовольственных программах. И все же, только по мере усиления глобализации, создания более интегрированного рынка молочных продуктов и роста потребления колебания цен в будущем могут оказывать влияние на оценку продовольственной безопасности. Судя по всему, в данный момент такого нет.

За первые несколько месяцев 2007 года цены на молочные продукты в мире очень сильно возросли. В среднем на 46%. Но, как оказалось, это не предел. На обезжиренное сухое молоко они увеличились на 56%, а на цельное сухое молоко – на 61%. Сыр на мировых рынка подорожал на 18%, а на масло – на 34%.

Основные причины – снижение запасов в ЕС (в частности, сухого молока) и в реформах молочной отрасли. Кроме того, следует учитывать увеличение спроса со стороны нефтедобывающих стран, некоторых государств Азии, а также Российской Федерации. Падение курса доллара также не могло обойти стороной рынок молочной продукции, поскольку в мире торговля ведется на основе американской валюты.

Производство не поспевало за спросом, в частности, из-за засухи в Австралии. На полгода самоустранилась с мирового рынка Индия, введя запрет на экспорт молочной продукции. Выросла стоимость кормов. Ситуация может выправиться по мере роста экспорта из США и стран ЕС.

Проблема молока неожиданно стала актуальной не только для России, но и для некоторых стран Европы. У нас, как мы знаем, происходит странная аномалия – закупочные цены падают, а розничные торговые – растут. Производитель теряет, а посредник наживается, в том числе и за счет потребителя. Такая ситуация вызвала повышенный интерес правительства.

Ситуация на мировом рынке молока характеризуется заметным повышением цен на готовую продукцию. Динамика роста цен значительно выше, чем рост производства.

Таблица 5 Цены на молочные продукты, руб./кг.

| Дата | курс, руб./дол | Масло сливочное 72,5% | СОМ | Сыры 45% жирн. |

| 10.07.2008 | 23,41 | 120,57 | 83,30 | 154,53 |

| 20.07.2008 | 23,19 | 120,52 | 83,25 | 155,21 |

| 30.07.2008 | 23,33 | 120,74 | 86,33 | 153,26 |

| 10.08.2008 | 23,88 | 121,54 | 85,57 | 150,92 |

Важно подчеркнуть, что Европа планомерно уходит от существующей практики поддержки молочного бизнеса. Ставки экспортных субсидий по сухому обезжиренному молоку уже сведены к нулю, т.е. цена на этот продукт сегодня исключительно рыночная. Еще сохраняется экспортная субсидия на сухое цельное молоко – около 0,5 евро за 1 кг, на сыры – 0,3–0,6 евро в зависимости от ассортимента. И пока еще остается достаточно высокий уровень субсидий по сливочному маслу, хотя к 2012 г., по заявлению ЕС, субсидирования экспорта не будет совсем. Сегодня ставки экспортных субсидий за поставляемое масло равны 0,98 евро, в будущем они будут снижены до 0,6 евро за 1 кг. Сливочное масло будет дорожать, как биржевой товар, и это тоже надо учитывать компаниям, работающим с жировым ассортиментом.

Спрос на молоко остается высоким и, несмотря на цены, объем мировой торговли в этом году увеличится почти на 2,4%. Этому содействует и то, что значительная часть контрактов (6-месячных) реализуется на основе предоплаты. Крупнейшим покупателем цельного сухого молока является Алжир. Однако серьезно увеличивать свой импорт он не будет в силу ряда причин, в том числе и ввиду высоких цен. Зато с Китаем – вторым по важности импортером этого вида молока, ситуация иная. Китайцы увеличат импорт на 15%. Спрос в стране на молоко не может быть удовлетворен за счет собственного производства.

4. Тенденции в мире и в России

Защищенные отрасли имеют меньше стимулов для инвестирования в инновационные продукты и технологии. Как показывают данные запуска производства новых продуктов, молочная промышленность не подходит под это шаблон, несмотря на защиту торговых барьеров. Для того чтобы оставаться конкурентоспособными на рынке, фирмы молочной промышленности должны постоянно переманивать и удерживать новых потребителей по мере изменений их предпочтений в еде.

Растущий спрос на заменители молока немолочного происхождения – сделанные из злаковых, сои, риса, орехов, масла, жиров, продукты, которые могут явиться заменителями молочных продуктов – фактор, который подогревает стремление молочного сектора удержать освоенную часть рынка. Количество новых молочных продуктов более чем удвоилось в мире за период с 1995 по 2005 год. Маркетинг молочных продуктов, осуществляемый многонациональными компаниями, такими, как Nestle (Швейцария), Arla Foods (Дания-Швеция), Danone (Франция), Lactalis (Франция), Unilever (Нидерланды-Великобритания) и Kraft Foods (США), становится все более чувствительным к региональным предпочтениям и демографическим факторам, для того чтобы удовлетворить потребности специфических потребителей. Например, Nestle запустил в Германии выпуск йогурта для детей, тогда как Kraft выпустил плавленый сыр Manchego (овечий сыр) в США для привлечения латиноамериканских потребителей.

Иностранные прямые инвестиции во внутреннюю молочную промышленность предоставляют потребителям доступ к товарам, произведенным глобальными фирмами. Например, на рынке США иностранные прямые инвестиции включают вложения Nestle и Unilever в производство мороженого, участие Франции на рынках сыра и йогурта, а также других европейских брендов, таких, как сыр President, изготовленный в Висконсине и Калифорнии. Fonterra Co-op Group, новозеландская молочная фирма, занимающаяся экспортом сухого молока из США во все страны мира, объединяется с другими молочными компаниями в Австралии, Южной Америке и Южной Африке, делая возможным удовлетворение спроса на молочные продукты в этих странах, используя предложения местных молочных поставщиков.

Маркетинговые стратегии молочных продуктов делают особую ставку на функциональные возможности (качество) отдельных продуктов для привлечения покупателей. Питьевое молоко становится дифференцированным продуктом, изготовленным специально для особых потребительских вкусов и предпочтений (рис. 5)

![]()

Рисунок 5 Показатели роста количества новых видов молочных продуктов и их доли в общем количестве новых видов продовольственных товаров.

Инновационные производители зарабатывают на повышающейся потребительской осведомленности о роли специфических компонентов молочных продуктов для здоровья человека. Эта стратегия подводит фирмы к необходимости представлять эти продукты как «пробиотические» виды молока (то есть диетические продукты с бифидо-бактериями или закваской) – йогурты, молочнокислые напитки, полезные для здоровья из-за деятельности этих «хороших» бактерий. Чтобы привлечь внимание новых покупателей, особенно молодых людей, фирмы выпускают многовкусовые молочные напитки.

Таким образом, мировой рынок молока и молочных продуктов в последние годы значительно расширяется и диверсифицируется в связи с ростом потребностей, географическими изменениями в товаропотоках, новыми предпочтениями потребителей. Рост потребностей со стороны развивающихся государств и их стабилизация в развитых регионах мира будут определять стратегию развития мирового молочного хозяйства в ближайшие десятилетия.

Организация экономического сотрудничества и развития (ОЭСР), включающая 29 стран – крупнейших производителей сельскохозяйственной продукции и продовольствия, выпустила публикацию, в которой дан анализ долгосрочных тенденций развития мирового рынка продовольственных товаров. Эксперты, в частности, отмечают, что мировое сельское хозяйство в кратко- и долгосрочной перспективе способно в целом удовлетворить спрос на продукты питания, даже при ожидаемом в ближайшие 20 лет ежегодном увеличении населения планеты на 80 млн.. человек. В этих условиях прирост производства продукции сельского хозяйства будет происходить в основном за счет его развития в тех странах, где имеются для этого благоприятные условия. Повышение спроса на продовольствие и предполагаемый рост мировых цен на него будут способствовать в ряде стран использованию земельных резервов, которые в настоящее время не задействованы в соответствии с программами вывода земель из оборота.

ОЭСР выделяет следующие основные тенденции в развитии мировых продовольственных рынков на ближайшие 20 лет:

· в наиболее развитых и богатых странах спрос на продовольствие будет оставаться примерно на одном уровне, изменения коснутся в основном структуры потребления и качества продуктов питания;

· торговля переработанными и готовыми к употреблению продуктами будет развиваться быстрее, чем товарами, не прошедшими обработку;

· на первое место в мировом экспорте выйдут США, Австралия и Новая Зеландия, потеснив страны ЕС;

· ряд развивающихся стран в Восточной Азии и Восточной Европе превратится в нетто-импортеров сельхозпродуктов, следовательно, у крупных стран-производителей сельскохозяйственной продукции и продовольствия появятся новые рынки сбыта;

· в результате ослабления протекционистских мер страны ОЭСР увеличат импорт с 7% в 1992 г. до 20% в 2020 г., что может заставить эти страны провести структурную перестройку своего сельского хозяйства.

В качестве отрицательных тенденций, способных сдерживать дальнейшее наращивание мирового производства сельскохозяйственной продукции и продовольствия, называются ограниченность как в развитых, так и в развивающихся странах площадей земель, пригодных для ведения сельского хозяйства, что связано с высоким уровнем урбанизации и необходимостью сохранения лесных массивов, экологические осложнения в связи с дальнейшим вовлечением незадействованных земель, ограниченность водных ресурсов, сокращение финансирования сельскохозяйственного производства.

Эксперты ОЭСР отмечают, что в условиях достаточного мирового производства продовольствия проблемы обеспечения продовольствием будут особенно остро стоять перед беднейшими странами, не имеющими средств на финансирование импортных поставок продовольствия.

Аналитики Организации экономического сотрудничества(OECD) и развития полагают, что в 2007–2015 гг. ожидается стабильный рост производства молока на 16%. Более высокими темпами оно станет увеличиваться в странах, не входящих в OECD, и прежде всего в азиатских. В Океании прирост производства этой продукции будет значительно меньше, чем в 1990 гг. (с 4% снизится до 1,5–2%).

Ожидается рост производства сыров и сухого молока (в Новой Зеландии, Австралии, Аргентине и др.). Среднедушевое потребление сыров в наибольшей степени увеличится в экономически развитых странах, а животного масла и сухого молока – в развивающихся. В OECD несколько сократится потребление жиров, поскольку население все больше ориентируется на диетическое питание.

Прогнозируется к 2015 году снижение цен на молочные продукты, в максимальной степени – на сыры, которые по сравнению с другими молокопродуктами относятся к самой высокой ценовой группе. Главным импортером животного масла будет РФ. В ближайшие годы наибольшие темпы роста ввоза сыров ожидаются в Японию, животного масла – В РФ, а сухого молока (нормальной жирности и обезжиренного) – в Мексику.

За исключением сыров потребление молочных продуктов сократится в «старых» членах Евросоюза (ЕС-15) и на 10% увеличится в «новых» членах (ЕС-12). В 2015 году среднедушевое годовое потребление сыров в Евросоюзе достигнет 19 кг, в США – 17 кг. Доля Евросоюза на мировом рынке животного масла и обезжиренного сухого молока значительно снизится.

На мировом рынке молокопродуктов появятся новые участники – Аргентина и Украина. Ожидаются сближение технологического уровня производства, потребительских свойств молокопродуктов (например, молочные продукты транснациональных компаний «Данон» и «Нестле» доступны потребителям практически во всех странах), дальнейшая глобализация и давление торговли на продуцентов путем проведения ценовой политики, сокращение инновационного периода освоения производства новых продуктов и прогрессивных технологий (например, использование в продуктах молочного сахара для потребителей, не переносящих молочную лактозу). Крайне неопределенным остается рынок молока и молочных продуктов в Китае, где основная часть потребителей концентрируется в южных провинциях.

ФАО отмечает также изменение структуры мировой торговли молочной продукцией. Снижается объем торговли традиционными товарными наименованиями – маслом и обезжиренным сухим молоком. Мировой экспорт масла в 2008 году составил только 704 тыс. т. Это на 26% меньше, чем в 2004 году, когда отмечался своего рода пик поставок этой продукции на мировой рынок. Из стран Евросоюза за границу будет поставлено масла наполовину меньше, чем год назад, когда экспорт уже начал сокращаться. В 2008 году ЕС поставит 105 тыс. т масла (в 2004 году – 355 тыс. т).

Полагают, что в перспективе будет постепенно сокращаться вывоз молочных продуктов из традиционных государств-экспортеров, а сумма прямых инвестиций, направляемых в молочный подкомплекс развивающихся стран, – увеличиваться. Быстрый рост потребления молока и молочных продуктов в них стимулирует процесс дальнейшей урбанизации и повышение доходов населения. После ликвидации колхозов и резкого сокращения в течение 15 лет поголовья крупного рогатого скота ожидается увеличение численности коров в РФ.

Положительную динамику продемонстрировал товарный раздел «молочные продукты» – 12% в России и 2% в мире. Глобальный рост продуктового раздела невысок, однако он характеризуется значительными объемами и уступает в размерах только сегментам «алкогольные и безалкогольные напитки». В рамках товарного раздела «молочные продукты» категория «вязкий йогурт» повторяет динамику категории «питьевой йогурт» – ее рост в 2 раза превысил темпы роста всего товарного раздела. В Южной Америке и регионе развивающихся стран отмечен наивысший региональный рост категории «вязкий йогурт», несмотря на небольшой объем этих рынков.

В России рост сегмента «молочные продукты» произошел за счет увеличения продаж обогащенного кефира и творога – соответственно на 27 и 25%. В целом российский молочный рынок демонстрирует уверенный рост, однако его темпы несколько снизились. По данным за 2006 год, основную долю рынка – 83% в натуральном выражении – составляют традиционные молочные продукты – молоко, кефир, ряженка, сметана и некоторые другие. При этом 49% рынка в объемном выражении принадлежит стерилизованному и пастеризованному молоку. Стоит отметить, что в денежном выражении традиционные молочные продукты составляют всего 65% всей молочной категории. По сравнению с 2005 годом на отечественном рынке наиболее динамично развивается категория «питьевой йогурт» – в натуральном и стоимостном выражении она выросла соответственно на 12 и 25%. Рост в основном обусловлен развитием сегмента биопродуктов. Так, сегмент «питьевые био-йогурты» вырос на 23% в натуральном выражении.

Российский молочный рынок фрагментирован – особенно это касается традиционных молочных продуктов. Это объясняется большой площадью страны и особенностью категории молочных продуктов, которые имеют небольшой срок хранения.

Несмотря на то что российский рынок функциональных продуктов пока еще несопоставим по объему с аналогичным рынком в европейских странах, зато превосходит по динамике развития, в частности, в России отмечается динамичный рост продаж функциональных напитков. Производителям эта ниша предоставляет возможности увеличения ассортимента, создания добавленной стоимости и предложения продукта, отличного от конкурентов.

Глобальная тенденция повышенного внимания потребителей к вопросам сохранения молодости и здоровья стала причиной роста продаж функциональных продуктов питания, имеющих дополнительные полезные свойства для здоровья, как натуральные, так и искусственно усиленные, на продовольственных рынках стран мира. Функциональные напитки – это ответ на глобальный тренд здорового питания, которое включает несколько составляющих: сбалансированное питание, контроль над весом, очищение организма и сохранение красоты и молодости тела – красивая кожа, стройная фигура, блестящие волосы. Российский рынок функциональных напитков находится в стадии динамичного роста. Основными игроками на рынке являются мультинациональные компании. Динамика роста данного сегмента будет соответствовать 20–25% в год на протяжении ближайших 3–5 лет. На основании данной динамики можно предположить, что объем рынка функциональных напитков достигнет уровня потребления Восточной Европы к 2014 году». Институтом Аграрного Маркетинга (ИАМ) в октябре 2007 г. подготовлено исследование российского рынка молочных консервов. Благодаря оценке основных особенностей рынка, а также тенденций его развития были спрогнозированы перспективы развития данного сегмента молочного рынка на период до 2012 г. На протяжении 6 лет (до 2005 г. включительно) в целом по России наблюдалась отчетливая тенденция к увеличению производства молочных консервов. В дальнейшем в данном сегменте молочного рынка наметилась тенденция к сокращению производства: в 2006 г. выпуск продукции уменьшился на 3,1% по сравнению с 2005 г.

Список использованной литературы

1. Соболев О.С. Особенности ценового спектра на агропродовольственном рынке в 2005 году // Экономика сельскохозяйственных и перерабатывающих рынков. – 2005. – №12. С. 46.

2. Киселева Е.Б. Цены на молоко в 1 квартале 2005 года // Экономика сельскохозяйственных и перерабатывающих рынков. – 2005. – №6. С. 37.

3. Кочкин П.П. Регулирование рынка молока в США // Экономика сельскохозяйственных и перерабатывающих рынков. – 2005. – №5. С. 58–60.

4. Цены на молоко в 2004 году / Экономический обзор // Экономика сельскохозяйственных и перерабатывающих рынков. – 2005. – №3. С. 48.

5. Закономерности ценообразования на агропродовольственную продукцию/ Экономический обзор // Экономика сельскохозяйственных и перерабатывающих рынков. – 2005. – №9. С. 52.

6. Суворовцев В.И, А.Н. Тюренков. Методические подходы к обоснованию цены // Экономика сельскохозяйственных и перерабатывающих рынков. – 2008. – №6. С. 21–23.

7. Папцов А.Г, Глухов Д.О. Современные тенденции потребления молочной продукции за рубежом // Экономика сельскохозяйственных и перерабатывающих рынков. – 2008. – №5. С. 71–74.

8. Зенков А.В. Тенденции в развитии молочного скотоводства // Международный сельскохозяйственный журнал. – 2008. – №8. С. 27–29.

9. Герасимов В.Н. Об общих тенденциях развития рынка сыра в мире и в России // Внешне-экономический бюллетень. – 2008. – №7. С. 50–53.

10. Медведев Д.Н. Российскому мясу и молоку все труднее проложить дорогу на рынок // Экономика сельского хозяйства России. – 2007. – №6. С. 4–5.

11. Прогноз развития рынка мясной и молочной продукции до 2015 года / Дайджест // Экономика сельского хозяйства России. – 2007. – №5. С. 43.

12. Мировой молочный рынок / Экономическое обозрение «Агро-Перспектива» // Экономика сельского хозяйства России. – 2007. – №5. С. 33.

13. Колесняк А.Г. Проблемы продовольствия и перспективы развития животноводства // Международный сельскохозяйственный журнал. – 2004. – №5. С. 58–61.

14. Мировой рынок молока [Электронный ресурс]: Анализ и прогноз рынков. – 2008. – Режим доступа: http: //www.apk-inform.com, свободный.

15. Рынок молока и молочной продукции [Электронный ресурс]:Аналитика и тенденции. – 2008. – Режим доступа: http: //www.ikar.ru, свободный.

16. Тенденции потребления молока и молочной продукции [Электронный ресурс]/analiz/moloko. – 2008. – Режим доступа: http: //www.pro-consalting.com, свободный

17. Рынок молочной продукции 2008. – Режим доступа: http: //www.mcx.ru, свободный

[1] Источник ФАО, 2007

[2] Мировой молочный рынок/Экономическое обозрение «Агро-Перспектива»// Экономика сельского хозяйства России. – 2007. - №5.С.33.

[3] Папцов А.Г, Глухов Д.О. Современные тенденции потребления молочной продукции за рубежом// Экономика сельскохозяйственных и перерабатывающих рынков. - 2008. - 5. С. 71-74.

[4] Папцов А.Г, Глухов Д.О. Современные тенденции потребления молочной продукции за рубежом// Экономика сельскохозяйственных и перерабатывающих рынков. - 2008. - №5. С. 71-74.

[5] Там же.

[6] Тенденции потребления молока и молочной продукции [Электронный ресурс]/analiz/moloko. – 2008. – Режим доступа: http: //www.pro-consalting.com, свободный

[7] Рынок молока и молочной продукции [Электронный ресурс]:Аналитика и тенденции. – 2008. – Режим доступа: http: //www.ikar.ru, свободный.

© 2010 Интернет База Рефератов