Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Реферат: Экономическая оценка инвестиций

Реферат: Экономическая оценка инвестиций

Экономическая оценка инвестиций

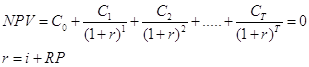

Инвестирование может быть определено как долгосрочное вложение экономических ресурсов с целью получения выгоды в будущем.

Принятие решения об инвестициях является одной из наиболее важных и сложных задач управления, требует учета и практически всех аспектов деятельности предприятия, начиная от описания окружающей социально-экономической среды и заканчивая наличием производственных мощностей, материальных ресурсов и т.д.

При всех прочих благоприятных характеристиках инвестиционного проекта, он будет отклонен, если не обеспечивает: 1) возмещения вложенных средств за счет доходов от реализации товаров или услуг; 2) получение прибыли обеспечивающей рентабельность инвестиций не ниже желаемого для фирмы уровня; 3) окупаемость инвестиций в пределах срока приемлемого для этого.

Экономическая эффективность инвестиций измеряется на основе сопоставления величины инвестиций с результатом эффектов, получаемых при их реализации. Для проведения такого рода сравнений используется система количественных показателей, характеризующих отдачу на инвестированный капитал.

Рамки и цели экономической оценки эффективности инвестиций состоит в следующем: 1) определить, проанализировать и интерпретировать все финансовые последствия инвестиционного проекта, которые определяют принятие решения об инвестировании.

Информационное обеспечение оценки экономической

эффективности инвестиций

Точность расчетов эффективности проектов во многом зависит от точности прогнозов исходных данных. Описание информационного обеспечения включают в себя внешние факторы (уровень налогов, темпы инфляции, валютные курсы и т.д.), данные для определения доходной части проекта, издержки проекта.

Укрупненно издержки проекта можно разделить на инвестиционные и эксплуатационные. К инвестиционным относятся издержки подготовительной стадии проекта, к которой обычно относятся: организационные издержки по госрегистрации и созданию структуры предприятия; затраты по отводу и освоению земельных участков; подготовка территории строительства; проведение строительных работ; приобретение, изготовление и монтаж оборудования; разработка и изготовление оснастки и инструмента; создание социальной и технологической инфраструктуры; затраты на НИРС; приобретение патентов, изделий и т.п.; разработка проектной, конструкторской и технологической документации; разработка, изготовление и испытание образцов продукции, затраты на подготовку кадров; мероприятия по подготовке рынка к выходу продукции; вложения в прирос т оборотных средств. Инвестиционные издержки определяются как сумма основного капитала и оборотного капитала. Основной капитал представляет собой ресурсы, требуемые для создания и оснащения предприятия, а оборотный капитал соответствует ресурсам, необходимым для его эксплуатации.

Эксплуатационные издержки возникают со временем, когда предприятие приступает к производству и сбыту продукции. Делятся на переменные и постоянные издержки.

Постоянные издержки принято разделять на оперативные и торгово-административные. К оперативным относятся издержки, связанные с производством.

К торгово-административным относятся затраты на продвижение товара на рынок и сбыт, затраты на содержание и обеспечение работы офиса. Выделяют также материальные издержки на персонал, калькуляционные издержки, издержки на оплату услуг со стороны.

Материальные издержки делятся по виду материалов:

- основные (переменные издержки);

- вспомогательные (переменные издержки);

- производственные или технологические;

- покупные полуфабрикаты и комплектующие (переменные издержки);

Калькуляционные издержки:

- амортизационные отчисления;

- % от кредитов;

- риск (страхование имущества).

Прогнозные финансовые документы для оценки инвестиций

Существуют 3 основных документа, позволяющих планировать, анализировать и контролировать инвестиционные проекты. Прогнозный отчет о прибылях и убытках, прогнозная балансовая ведомость и прогнозный финансовый план. Эти документы отличаются от бухгалтерских документов своей упрощенной формой и периодом времени (отражают будущий период).

1. Прогнозный отчет о прибылях и убытках. Отчет о прибылях и убытках отражает оперативную деятельность предприятия (производство и сбыт продукции) за определенные периоды времени. Демонстрируя ее эффективность с точки зрения покрытия затрат доходами от реализации произведенной продукции, документ определяет как предприятие выполняет свою основную функцию (производство и сбыт) и какой объем продукции можно получить от этой деятельности.

ПОПУ может иметь:

| № | Наименование статьи | Периоды времени |

| 1. | Валовый объем продаж | |

| 2. | Потери и налоги с продаж | |

| 3. | Чистый объем продаж (1-2) | |

| 4. | Сырье и материалы | |

| 5. | Комплектующие | |

| 6. | Сдельная зарплата | |

| 7. | Другие переменные издержки |

| 8. | Суммарные переменные издержки (4+5+6+7) | |

| 9. | Валовая прибыль (3-8) | |

| 10. | Налоги с дохода и на активы | |

| 11. | Оперативные издержки | |

| 12. | Торговые издержки | |

| 13. | Административные издержки | |

| 14. | Суммарные постоянные издержки (11+12+13) | |

| 15. | Амортизация | |

| 16. | Проценты по кредитам | |

| 17. | Суммарные калькуляционные издержки (15+16) | |

| 18. | Другие доходы | |

| 19. | Другие затраты | |

| 20. | Прибыль до выплаты налога (9-10-14-17-18-19) | |

| 21. | Налог на прибыль | |

| 22. | Чистая прибыль (20-21) |

2. Прогнозная балансовая ведомость

Баланс отражает финансовое состояние предприятия в определенные момент времени и показывает насколько устойчиво финансовое положение предприятия в конкретный момент времени.

| № | Наименование статьи | Временные периоды | |||

| 1 | 2 | 3 | 4 | ||

| 1. | Средства на счете | 20 | 30 | 5 | 17 |

| 2. | Счета к получению | ||||

| 3. | Товарно-материальные запасы | 10 | 5 | ||

| 4. | Предоплаченные расходы | ||||

| 5. | Ценные бумаги | ||||

| 6. | Суммарные текущие активы (1+2+3+4+5) | 20 | 30 | 15 | 22 |

| 7. | Оборудование | 15 | 15 | ||

| 8. | Здания и сооружения | ||||

| 9. | Земля | ||||

| 10. | Другие активы | ||||

| 11. | Инвестиции | ||||

| 12. | СУММАРНЫЙ АКТИВ (6+7+8+9+10+11) | 20 | 30 | 30 | 37 |

| 13. | Отсроченные налоговые платежи | 2.8 | |||

| 14. | Счета к оплате | ||||

| 15. | Краткосрочные кредиты | ||||

| 16. | Полученные авансы | ||||

| 17. | Суммарные краткосрочные обязательства (13+14+15+16) | ||||

| 18. | Долгосрочные займы | 10 | 10 | 10 | |

| 19. | Акционерный капитал | 20 | 20 | 20 | 20 |

| 20. | Нераспределенная прибыль | 4.2 | |||

| 21. | Суммарный собственный капитал (19+20) | 20 | 20 | 20 | 24.2 |

| 22. | СУММАРНЫЙ ПАССИВ (17+18+21) | 20 | 30 | 30 | 37 |

Строение от «Средства на счете» до «Земля» образуется по степени ликвидности.

Пример: 1) Создание предприятия с уставным фондом 20 млн. руб. 2) Получение банковского кредита 10 млн. руб. на 2 года. 3) Приобретение оборудования на 15 млн. руб. и сырья на 10 млн. руб. 4) Производство и реализация продукции на 15 млн. руб.

При этом сырья будет израсходовано на 5 млн. руб., общие издержки составят 3 млн. руб. В результате будет получена прибыль 7 млн. руб., из нее должен быть выплачен налог 2,8 руб. Чистая прибыль после налогов составит 4,2 млн. руб.

3. Прогнозный финансовый план или анализ денежных потоков или отчет о движении денежных средств или анализ ликвидности (Кэш-Фло или Cash-Flow) лежит в основе классических методов инвестиционного анализа и используется в наиболее распространенных методиках оценки инвестиционных проектов. Прогнозный финансовый план может иметь следующий вид:

| Отчет о движении денежных средств | 1 | 2 | 3 | 4 | |

| 1. | Поступления от сбыта продукции | 0 | 500 000 | 500 000 | 500 000 |

| 2. | Переменные и производственные издержки | 0 | 100 000 | 100 000 | 100 000 |

| 3. | Затраты на сдельную зарплату | 0 | 50 000 | 50 000 | 50 000 |

| 4. | Постоянные издержки | 5000 | 10 000 | 10 000 | 10 000 |

| 5. | Налоги | 0 | 40 000 | 40 000 | 40 000 |

| 6. | Кэш-фло от оперативной деятельности (1-2-3-4-5) | -5000 | 300 000 | 300 000 | 300 000 |

| 7. | Затраты на приобретение активов | 1 000 000 | 0 | 0 | 0 |

| 8. | Другие издержки подготовительного периода | 200 000 | 0 | 0 | 0 |

| 9. | Поступления от реализации активов | 0 | 0 | 0 | 0 |

| 10. | Кэш-фло от инвестиционной деятельности (-7+8+9) | -1 200 000 | 0 | 0 | 0 |

| 11. | Собственный (акционерный) капитал | 700 000 | 0 | 0 | 0 |

| 12. | Займы | 0/700 000 | 0/0 | 0/0 | 0/0 |

| 13. | Выплаты в погашение займов | 0 | 0/300 000 | 0/300 000 | 0/100 000 |

| 14. | Выплаты % по займам | 0/70 000 | 0/70 000 | 0/40 000 | 0/10 000 |

| 15. | Банковские вклады | 0 | 0 | 0 | 0 |

| 16. | Доходы по банковским вкладам | 0 | 0 | 0 | 0 |

| 17. | Выплаты дивидендов | 0 | 0 | 0 | 0 |

| 18. | Кэш-фло от финансовой деятельности (11+12-13-14-15+16-17) |

700 000/ 1 330 000 |

0/-370 000 | 0/-340 000 |

0/ -110 000 |

| 19. | Баланс наличности на начало периода | 0 | -505 000 | -205 000 | 95 000 |

| 20. | Баланс наличности на конец периода (19+6+10+18) |

-505 000/ 125 000 |

-205 000/ 55 000 |

95 000/ 15 000 |

395 000/ 285 000 |

Инвестиционный проект предполагает его реализацию в течение месяца.

Будем считать, что условия кредитования – 10% в месяц; будем считать, что проценты будем возмещать с начала месяца.

Деятельность предприятия принято разделять на 3 функциональные области: оперативная (операционная, производственная), инвестиционная и финансовая. Денежные потоки, связанные с этими тремя функциональными областями отражаются в финансовом плане. В отличие от отчета о прибылях и убытках, финансовый план содержит два дополнительных раздела: денежные потоки от инвестиционной деятельности и денежные потоки от финансовой деятельности. В них отражены объемы и сроки инвестиций и схема финансирования проекта. Все поступления и платежи отображаются в финансовом плане в периоды времени соответствующие фактическим датам их совершения. При этом необходимо учитывать время задержки платежей за реализованную продукцию, время задержки платежей за поставки материалов, условия реализации продукции – кредитным или авансовым платежом, условия формирования производственных запасов.

В отчете о прибылях и убытках в отдельную строку выделены амортизационные отчисления. Реально же начисленная сумма амортизации никуда не выплачивается и остается на предприятии, пополняя остаток ликвидных средств, поэтому в финансовом плане такая статья отсутствует, хотя косвенно влияет на результат финансового плана. Чем больше амортизационные отчисления, тем меньше налогооблагаемая прибыль и меньше налог на прибыль и соответственно больше суммарный денежный поток от оперативной деятельности.

Суммы денежных потоков каждого из разделов финансового плана составляет остаток денежных средств в соответствующий период. При этом баланс денежных средств на конец расчетного периода равен сумме баланса денежных средств текущего периода с остатком денежных средств предыдущего периода. Основным условием при составлении финансового плана является обеспечение положительного остатка денежных средств во все периоды времени от начала до конца реализации проекта. Финансовый план демонстрирует движение денежных средств и отражает деятельность предприятия в динамике от периода к периоду. Это основной документ для определения потребности в капитале, для выработки стратегии финансирования проекта и оценки его эффективности.

Учет инфляции

Потребляемые ресурсы и производимая продукция имеют физическую форму, а цены используются для их представления в стоимостном выражении. В идеальном случае цены должны отражать реальные экономические стоимости потребляемых ресурсов и производимой продукции на месяц горизонт планирования. Текущие цены изменяются во времени в результате инфляции.

Индекс

изменения цен ![]()

Индекс

инфляции (уровень инфляции) ![]()

Если инфляция оказывает значительное влияние на стоимость ресурсов и цены на производимую продукцию, то это влияние необходимо учитывать в финансовом плане. Если уровень инфляции незначителен, то её можно не учитывать. Инфляцию также можно не учитывать, если все относительные цены на вводимые ресурсы и производимую продукцию остаются неизменными (относительная цена – это цена продукта, выраженная не в деньгах, а в цене другого продукта). В условиях значительной инфляции расчет эффективности инвестиций в постоянных ценах или во внешней валюте может приводить к значительным ошибкам. Если относительные цены со временем значительно меняются, то необходимо оценить будущие уровни инфляции, они должны прогнозироваться постатейно для основных статей выплат и поступлений. При задании сценариев инфляции желательно выбирать наиболее невыгодные из возможных сценариев. Уровень инфляции должен оцениваться на основании мнений квалифицированных экспертов.

Соизмерение разновременных денежных потоков

(дисконтирование)

Деньги

имеют временную цену и сумма, имеющаяся в наличии в настоящее время, обладает

большей ценностью, чем такая же сумма в будущем. Эта разница может быть

определена как процентная ставка, характеризующая относительные изменения за

определенный период времени. Соизмерение разновременных денежных показателей

обычно осуществляется приведением их значений к стоимости начального периода

(дисконтирование). Если ![]() – номинальная цена будущего

денежного потока в период t, а

– номинальная цена будущего

денежного потока в период t, а ![]() – цена этого денежного потока в

настоящее время (текущая цена), то при ставке дисконтирования

– цена этого денежного потока в

настоящее время (текущая цена), то при ставке дисконтирования ![]() (выраженная

в долях)

(выраженная

в долях)

![]()

Норма

дисконта или ставка дисконтирования ![]() – минимальная норма прибыли, ниже которой инвестор счел бы для

себя вложение невыгодным. Норма дисконта определяется исходя из стоимости

капитала и премии за риск.

– минимальная норма прибыли, ниже которой инвестор счел бы для

себя вложение невыгодным. Норма дисконта определяется исходя из стоимости

капитала и премии за риск.

![]() ,

где

,

где ![]() банковская процентная ставка

банковская процентная ставка

![]()

Другой подход к методу определения дисконта основан на понятии средневзвешенной стоимости капитала. Цена капитала – стоимость используемых в проекте финансовых ресурсов. Она определяется условиями источника капитала. Такими источниками могут быть собственные средства предприятия, банковские кредиты, займы у других организаций, привилегированные или простые акции. В зависимости от источников цена капитала может меняться. Стоимость всего объема капитала, используемого для финансирования проекта представляет собой средневзвешенную величину, зависящую от двух факторов: 1) цена каждого источника капитала, т.е. та доходность, которую требует владелец средств за их использование; 2) доля каждой разновидности средств в общей сумме капитала.

Средневзвешенная стоимость капитала

![]() ,

,

где ![]() - доля капитала, полученного из

источника

- доля капитала, полученного из

источника ![]() ,

, ![]() - требуемая

доходность по капиталу, полученного из источника

- требуемая

доходность по капиталу, полученного из источника ![]() ,

, ![]() - количество источников капитала. Например, стоимость кредитных

средств – это процентная ставка по привлеченным кредитам. Стоимость

собственного капитала – доходность, требуемая владельцами фирмы.

- количество источников капитала. Например, стоимость кредитных

средств – это процентная ставка по привлеченным кредитам. Стоимость

собственного капитала – доходность, требуемая владельцами фирмы.

Пример: Общий требуемый объем инвестиций =1 000 000 рублей. Из них кредит = 250 000 под 12% годовых. Собственный капитал = 750 000. Доходность, требуемая акционерами компании 8%.

![]()

Предложение оправдано только в том случае, если оно приносит большую доходность, чем стоимость привлекаемого капитала, поэтому при выборе нормы дисконта можно ориентироваться на средневзвешенную стоимость капитала.

Выбор (определение) горизонта планирования

Горизонт планирования можно определить как период времени, в отношении которого принимается решение о контроле и управлении сферы хозяйственной деятельности, связанной с проектом, или в отношении которого формируется план инвестиционной и хозяйственной деятельности. Для определения горизонтов планирования необходимо учитывать различные факторы, например, фазы жизненного цикла продукции, темпы технического прогресса, возможности альтернативных инвестиций, административные ограничения, период времени, за пределами которого надежные прогнозы невозможны.

Выбор шага расчета. Правила выбора шага расчета формулируются следующим образом: 1) шаг расчета должен быть настолько мал, чтобы можно было отслеживать все выплаты, приводящие к отрицательному значению баланса наличности; 2) шаг расчета должен быть настолько мал, чтобы отсутствие учета инфляции не искажало результата расчета; 3) шаг расчета должен быть максимально большим, насколько это допускается двумя предыдущими правилами.

Интегральные показатели эффективности инвестиций

Для оценки

результатов проекта используется общепринятые в международной деловой практике

интегральные (обобщающие) показатели критерии эффективности: 1) чистый

приведенный доход, 2) индекс прибыльности, 3) период окупаемости с учетом

дисконтирования, 4) внутренняя норма рентабельности. Все расчеты интегральных

показателей выполняются на основании финансового плана с дисконтированными

притоками и оттоками денежных средств, возникающими в процессе реализации

проекта. Сумма поступлений денежных средств за определенный период (![]() ) формируется

путем суммирования следующих статей финансового плана: 1) поступления от сбыта

продукции, 2) поступления от реализации активов.

) формируется

путем суммирования следующих статей финансового плана: 1) поступления от сбыта

продукции, 2) поступления от реализации активов.

Сумма

выплат (![]() )

включает в себя переменные издержки, затраты на отдельную заработную плату,

постоянные издержки, налоги, затраты на приобретение активов, другие издержки

подготовительного периода. Номинальные значения

)

включает в себя переменные издержки, затраты на отдельную заработную плату,

постоянные издержки, налоги, затраты на приобретение активов, другие издержки

подготовительного периода. Номинальные значения ![]() и

и ![]() для каждого периода времени

умножаются на соответствующий коэффициент дисконтирования и определяются

продисконтированные (текущие, приведенные) поступления (

для каждого периода времени

умножаются на соответствующий коэффициент дисконтирования и определяются

продисконтированные (текущие, приведенные) поступления (![]() ) и продисконтированные

выплаты (

) и продисконтированные

выплаты (![]() )

)

Чистый приведенный доход NPV (чистый дисконтированный доход, чистая текущая стоимость, чистая дисконтированная стоимость) - суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от проекта с денежными выплатами, необходимыми для его реализации.

![]()

![]()

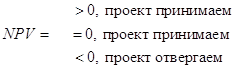

Если NPV >0 – это означает, что проект будет обеспечивать доходность, превышающую минимальную требуемую норму доходности на вложенный капитал. Если NPV=0 – доходность ожидается точно равной требуемой норме. NPV<0 – доходность ожидается меньше требуемой нормы. Таким образом проект может быть одобрен в случае, если NPV>=0.

При сравнении альтернативных проектов, чем больше значение NPV, тем более проект привлекателен. Оценка этого показателя не дает информации об относительной мере роста ценности фирмы. По показателю нельзя судить о временном промежутке, до того момента времени, когда инвестиции в проект окупаются.

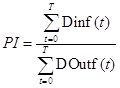

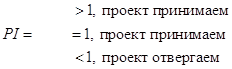

Индекс прибыльности PI (рентабельности инвестиций)

![]()

Показатель может использоваться для ранжирования проектов, требующих инвестиции разного масштаба, в порядке их прибыли и используется для сравнения проектов с различными горизонтами планирования. Показатель PI представляет собой отношение текущих денежных поступлений от проекта к текущим денежным выплатам.

Период окупаемости с учетом дисконтирования PBP ( период окупаемости, срок окупаемости, окупаемость). Под периодом окупаемости с учетом дисконтирования понимаются период времени от момента начала реализации проекта до того момента эксплуатации проекта, в котором суммарные дисконтированные поступления становятся равным суммарным дисконтированным выплатам. Период окупаемости рассчитывается из условия выполнения равенства:

![]()

Пример:

| 1 | 2 | 3 | 4 | 5 | |

|

|

0 | 5 | 6 | 6 | 7 |

|

|

10 | 2 | 3 | 3 | 4 |

![]() 4<РВР<5

4<РВР<5

![]()

![]()

![]()

![]() 2

2

РВР 1

![]() 0 1

2 t

0 1

2 t

Рассчитанную величину периода окупаемости обычно сравнивают с барьерным значением (ограничительным критерием), определенным компанией из стратегических соображений. Этот показатель игнорирует все поступления денежных средств, появляющихся после момента окупаемости проекта. Показатель РВР обычно не используется сам по себе, а как дополнение к другим показателям.

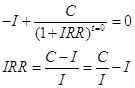

Внутренняя

норма рентабельности (IRR) (внутренняя норма доходности, внутренняя норма прибыли,

проверочный дисконт) - представляет собой проверочный дисконт, при котором

суммарные текущие поступления от проекта равны суммарным текущим выплатам за

выбранный горизонт планирования: ![]() . Чем больше

. Чем больше ![]() , тем привлекательнее

проект, тем больше запас прочности проекта. Минимальным значением может

считаться значение

, тем привлекательнее

проект, тем больше запас прочности проекта. Минимальным значением может

считаться значение![]() >

>![]() .

.

![]() в качестве

показателя эффективности инвестиций обладает существенными недостатками.

в качестве

показателя эффективности инвестиций обладает существенными недостатками.

(функция![]() в excel обозначается как «вндох»).

в excel обозначается как «вндох»).

1) Хотя показатель подходит для сравнения инвестиционных проектов различных масштабов, он не даёт абсолютной информации в денежном выражении, т.е. в отличие от NPV не даёт ответа на вопрос: насколько увеличится стоимость компании в случае реализации анализируемого проекта.

2) При

расчете ![]() принимается

допущение о том, что суммарные положительные денежные поступления

реинвестируются по ставке равной

принимается

допущение о том, что суммарные положительные денежные поступления

реинвестируются по ставке равной ![]() . Например, если рассчитанное

значение

. Например, если рассчитанное

значение ![]() равно

50%, то имеется ввиду, что все денежные поступления должны реинвестироваться по

ставке 50%. Однако маловероятно, что компания имеет ежегодные инвестиционные

возможности, обеспечивающие такой размер прибыльности, т.е. величина

равно

50%, то имеется ввиду, что все денежные поступления должны реинвестироваться по

ставке 50%. Однако маловероятно, что компания имеет ежегодные инвестиционные

возможности, обеспечивающие такой размер прибыльности, т.е. величина ![]() определяет не

реальную доходность проекта, а её степень завышенности.

определяет не

реальную доходность проекта, а её степень завышенности.

![]()

![]() 3) Недостаток

3) Недостаток

![]() проявляется

в случае, когда накопленный суммарный денежный поток меняется с положительного

на отрицательный в некоторый момент времени после первоначальных инвестиций.

проявляется

в случае, когда накопленный суммарный денежный поток меняется с положительного

на отрицательный в некоторый момент времени после первоначальных инвестиций.

+ +

0 - - t

Каждый раз,

когда знак денежных потоков меняется, появляется новое значение внутренней

нормы рентабельности, например, если проект предполагает значительные

инвестиции на ремонт основных средств через некоторое время после начала его

реализации, то уравнение для определения ![]() даст 3 значения внутренней нормы

рентабельности и этот показатель теряет свой экономический смысл.

даст 3 значения внутренней нормы

рентабельности и этот показатель теряет свой экономический смысл.

4) NPV непосредственно определяет

эффект проекта, а ![]() косвенно через эффективность

вложенного капитала. Руководствуясь этим косвенным определением можно прийти к

неправильным решениям при сравнении проектов различных масштабов. Например,

рассмотрим два проекта, каждый из которых продолжается один год, причем

первоначальные инвестиции составят I единиц, а в конце года получается эффект С единиц. В этом случае

уравнение для определения

косвенно через эффективность

вложенного капитала. Руководствуясь этим косвенным определением можно прийти к

неправильным решениям при сравнении проектов различных масштабов. Например,

рассмотрим два проекта, каждый из которых продолжается один год, причем

первоначальные инвестиции составят I единиц, а в конце года получается эффект С единиц. В этом случае

уравнение для определения ![]() примет следующий вид:

примет следующий вид:

NPV определится следующим

образом:![]()

Предположим, что норма дисконта =20%, а характеристики проекта следующие:

| 1 | 2 | |

| I | 10 | 100 |

| C | 30 | 150 |

|

|

200% | 50% |

| NPV | 15 | 25 |

Второй

проект, имея меньшее значение IRR, обеспечивает большее значение NPV при выбранной норме

дисконта. Если необходимо выбрать только один из этих проектов, то более

предпочтителен проект №2. Если при выборе проекта ориентироваться на критерий

максимума ![]() ,

то преимущества могут получить проекты, выгодные с точки зрения эффективности

капитала, но мелкие, а потому дающие незначительный эффект.

,

то преимущества могут получить проекты, выгодные с точки зрения эффективности

капитала, но мелкие, а потому дающие незначительный эффект.

5) Проблемы

с использованием показателя ![]() возникают при наличии временной

структуры процентных ставок.

возникают при наличии временной

структуры процентных ставок.

![]()

где

В реальности краткосрочные депозитные ставки отличаются от долгосрочных и соответственно нормы дисконта меняются для денежных потоков различных периодов, а общая формула для определения NPV имеет следующий вид:

![]()

При расчете

значения NPV никаких проблем не возникает. Правило же оценки по критерию ![]() предписывают

принимать проекты, для которых

предписывают

принимать проекты, для которых ![]() . При наличии временной структуры

процентных ставок и соответственно различных значений нормы дисконта

. При наличии временной структуры

процентных ставок и соответственно различных значений нормы дисконта ![]() , непонятно с

каким из этих значений сравнивать рассчитанное значение

, непонятно с

каким из этих значений сравнивать рассчитанное значение ![]() .

.

6) Использование

при отборе проектов критериев ![]() имеет еще один недостаток,

связанный с тем, что максимум таких нелинейных критериев может не сохраняться

при агрегировании проектов, т.е. если имеет несколько проектов, упорядоченных

по критериям

имеет еще один недостаток,

связанный с тем, что максимум таких нелинейных критериев может не сохраняться

при агрегировании проектов, т.е. если имеет несколько проектов, упорядоченных

по критериям ![]() , то для совокупности проектов

этот порядок может нарушиться.

, то для совокупности проектов

этот порядок может нарушиться.

Например, рассмотрим три проекта, каждый из которых продолжается 1 год, причем вначале производятся инвестиции объемом I единиц, а в конце получается годовой эффект С единиц. Предположим, что характеристики проектов следующие:

| Проект №1 | Проект №2 | Проект №3 | |

| I | 1 | 100 | 4 |

| C | 3 | 210 | 8 |

|

|

200% | 110% | 100% |

Таким

образом проекты упорядочены по убыванию ![]() :

: ![]() . Объединив 1й и 2й проект,

получим суммарный эффект С=3+210=213, а суммарные инвестиции I=1+100=101.

. Объединив 1й и 2й проект,

получим суммарный эффект С=3+210=213, а суммарные инвестиции I=1+100=101. ![]() - объединенного проекта 1+2 будет

равным:

- объединенного проекта 1+2 будет

равным: ![]()

Объединим

1й и 3й проект, получим суммарный эффект С=3+8=11, и суммарные инвестиции I=1+4=5. ![]() - объединенного проекта 1+2 будет

равен:

- объединенного проекта 1+2 будет

равен: ![]()

![]() - то есть

объединение двух самых выгодных с точки зрения

- то есть

объединение двух самых выгодных с точки зрения ![]() проектов (№1 и №2), не является

самым выгодным с той же точки зрения объединением.

проектов (№1 и №2), не является

самым выгодным с той же точки зрения объединением.

Пусть есть

компания, у которой есть два подразделения: 1е подразделение реализует проект

1, а 2е выбирает между проектами №2 и № 3. Пользуясь критерием ![]() , 2е подразделение

выберет проект №2. А предприятие в целом, пользуясь этим же критерием, должно

было бы выбрать проекты №1 и №3. Возникает явное противоречие. С критерием NPV подобного не происходит,

т.к. максимум NPV сохраняется при агрегировании. Для рассмотренного примера

ориентируясь на показатель NPV, 2е подразделение также выбрало бы проект №2, но и предприятие в

целом должно было бы выбрать 1й и 2й проект, т.е. все результаты были бы

согласованными (при норме дисконта > 110%).

, 2е подразделение

выберет проект №2. А предприятие в целом, пользуясь этим же критерием, должно

было бы выбрать проекты №1 и №3. Возникает явное противоречие. С критерием NPV подобного не происходит,

т.к. максимум NPV сохраняется при агрегировании. Для рассмотренного примера

ориентируясь на показатель NPV, 2е подразделение также выбрало бы проект №2, но и предприятие в

целом должно было бы выбрать 1й и 2й проект, т.е. все результаты были бы

согласованными (при норме дисконта > 110%).

По всем этим шести причинам предпочтительнее использование в качестве основного показателя NPV. Однако полный анализ не должен ограничиваться одним показателем, оптимальным является рассмотрение всех четырех критериев и, безусловно, при принятии инвестиционных решений необходимо учитывать не только финансовые, но и стратегические критерии. Интегральные критерии эффективности проектов позволяют лишь определить, является ли конкретный проект прибыльным и ранжировать альтернативные проекты в порядке их прибыли.

Задачи

1)

| Для инвестиционного проекта необходимы инвестиции | 15 000 |

| Чистый годовой доход проекта составит в течение 5 лет | 8 000 |

| В конце 5 года проект будет продан за | 2 000 |

| Ставка дисконтирования | 10% |

| Определить величину чистого приведенного дохода |

Решение:

| Год | Номинальный денежный поток | Значения коэффициента дисконтирования | Дисконтированные денежные потоки для каждого периода времени |

| 0 | - 15 000 | 1,00 | - 15 000 |

| 1 | 8 000 | 0,91 | 7280 |

| 2 | 8 000 | 0,83 | 6640 |

| 3 | 8 000 | 0,75 | 6000 |

| 3 | 8 000 | 0,68 | 5440 |

| 5 | 8 000 | 0,62 | 4960 |

| 5 | 2 000 | 0,62 | 1240 |

| 16 560 | |||

2)

|

Компания рассматривает проекты с внутренней нормой рентабельности от |

10% |

| до | 15% |

| Проект рассчитан на 5 лет и приносит чистый годовой доход | 70 000 |

| Инвестиции в проект | 3 000 000 |

| В конце 5 года проект будет продан за | 60 000 |

| Примет ли компания проект? |

Решение:

Норма дисконта |

10 | % | |

| Год | Номинальный денежный поток | Коэффициент дисконтирования | Приведенный поток |

| 0 | - 300 000 | 1,00 | - 300 000 |

| 1 | 70 000 | 0,91 | 63 700 |

| 2 | 70 000 | 0,83 | 58 100 |

| 3 | 70 000 | 0,75 | 52 500 |

| 4 | 70 000 | 0,68 | 47 600 |

| 5 | 70 000 | 0,62 | 43 400 |

| 5 | 60 000 | 0,62 | 37 200 |

| NPV= | 2 500 | ||

| NPV>0 | следовательно | IRR>10% |

При значении нормы дисконта равном 15%, получаем

| Норма дисконта | 15 | % | |

| Год | Номинальный денежный поток | Коэффициент дисконтирования | Приведенный поток |

| 0 | - 300 000 | 1,00 | - 300 000 |

| 1 | 70 000 | 0,87 | 60 900 |

| 2 | 70 000 | 0,76 | 53 200 |

| 3 | 70 000 | 0,66 | 46 200 |

| 4 | 70 000 | 0,57 | 39 900 |

| 5 | 70 000 | 0,50 | 35 000 |

| 5 | 60 000 | 0,50 | 30 000 |

| NPV= | - 34 800 | ||

| NPV<0 | следовательно | IRR<15% |

Лекция 27.11.07

| Объем продаж (единиц продукции в год) | |

| 1 год | 0 |

| 2 год | 100 |

| 3 год | 100 |

| 4 год | 100 |

| 5 год | 100 |

| Цена 1 единицы продукции | 10 000 |

| Стоимость приобретаемого оборудования | 1 000 000 |

| Другие издержки подготовительного периода | 240 000 |

| Инвестиционный период (годы): | 1 |

| Издержки на производство единицы продукции: | |

| Материалы | 200 |

| Комплектующие | 200 |

| Сдельная заработная плата: | 200 |

| Электроэнергия | 100 |

| Ежемесячные постоянные издержки: | |

| Производство | 1 500 |

| Управление | 800 |

| Маркетинг | 200 |

| Налоги (% от выручки) | 20 |

| Собственные средства | 800 000 |

| Кредитная ставка (% годовых) | 10 |

| Ставка дисконтирования (%) | 15 |

Анализ денежных потоков

| Годы |

1 |

2 |

3 |

4 |

5 |

|

| 1 | Поступления от сбыта продукции | 0 | 1 000 000 | 1 000 000 | 1 000 000 | 1 000 000 |

| 2 | Переменные производственные издержки | 0 | 50 000 (матер.+комплект+электроэн. умнож. на объем продаж) | 50 000 | 50 000 | 50 000 |

| 3 | Затраты на сдельную зарплату | 0 | 20 000 | 20 000 | 20 000 | 20 000 |

| 4 | Постоянные издержки | 10 000 | 30 000 | 30 000 | 30 000 | 30 000 |

| 5 | Налоги | 0 | 200 000 | 200 000 | 200 000 | 200 000 |

| 6 | Кэш-Фло от оперативной деятельности (1-2-3-4-5) | -10 000 | 700 000 | 700 000 | 700 000 | 700 000 |

| 7 | Затраты на приобретение активов | 1 000 000 | 0 | 0 | 0 | 0 |

| 8 | Другие издержки подготовительного периода | 240 000 | 0 | 0 | 0 | 0 |

| 9 | Поступления от реализации активов | 0 | 0 | 0 | 0 | 0 |

| 10 | Кэш-Фло от инвестиционной деятельности (-9-8-7) | -1240 000 | 0 | 0 | 0 | 0 |

| 11 | Собственный (акционерный) капитал | 800 000 | 0 | 0 | 0 | 0 |

| 12 | Займы | 500 000 | ||||

| 13 | Выплаты в погашение займов | 500 000 | 0 | 0 | 0 | |

| 14 | Выплаты % по займам | 50 000 | 50 000 | 0 | 0 | 0 |

| 15 | Кэш-Фло от финансовой деятельности (11+12-13-14) | 1 250 0 000 | -550 000 | 0 | 0 | 0 |

| 16 | Баланс наличности на начало периода | 0 | 0 | 150 000 | 850 000 | 1 550 000 |

| 17 | Баланс наличности на конец периода (16+6+10+5) | -450 000 | 150 000 | 850 000 | 1 550 000 | 2 250 000 |

| r=0.15 | ||||||

| год | 1 | 2 | 3 | 4 | 5 | |

| К-т дисконтирования 1/(1+r)^n | 0,87 | 0,76 | 0,66 | 0,57 | 0,50 | |

|

|

0 | 1 000 000 | 1 000 000 | 1 000 000 | 1 000 000 | |

|

|

0 | 756 144 | 657 516 | 571 753 | 497 177 | |

|

|

1 250 000 | 300 000 | 300 000 | 300 000 | 300 000 | |

| Doutflow 1831733 | 1 086 957 | 226 843 | 197 255 | 171 526 | 149 153 | |

| NPV | 650 856 | |||||

| PI | 1,36 | |||||

| PBP | ||||||

| sum Dinflow | 0 | 756 144 | 1 413 660 | 1 985 413 | ||

| sum Doutflow | 1 086 957 | 1 313 800 | 1 511 054 | 1 682 580 | ||

| >3 | <4 | |||||

| IRR | 42,5 | 42,5 |

Программы для расчета: Project Expert (Идрисов Про-Инвест Консалтинг)

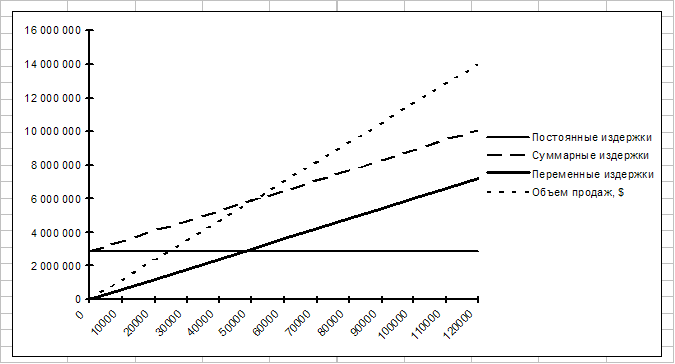

Рисунок к исследованию анализа безубыточности:

|

Этот рисунок

и формула справедливы только для одного вида продукции.

Этот рисунок

и формула справедливы только для одного вида продукции.

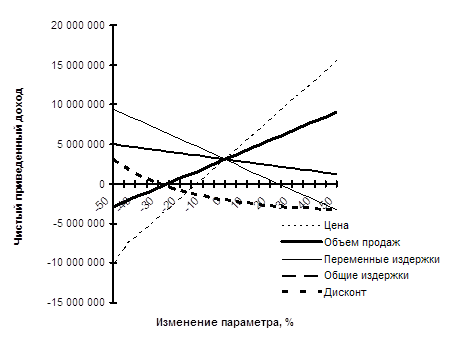

Анализ чувствительности проекта

Целью анализа чувствительности является определение степени влияния изменяемых факторов проекта на его результат. При этом оценивается изменение показателя, характеризующего эффективность проекта в ответ на изменение факторных показателей. В качестве показателей финансового результата может быть использован любой из интегральных показателей. Факторы, варьируемые в процессе анализа чувствительности можно разделить на факторы, влияющие на объем поступлений и факторы, влияющие на объем затрат. Ими могут быть объем продаж в натуральном выражении, цена продукции, уровень издержек, уровень налогов, стоимость привлекаемого капитала и т.д. Результаты анализа чувствительности могут быть представлены в табличной форме или в графическом виде.

Центральная

точка – проект, относительно которого происходит сравнение

Центральная

точка – проект, относительно которого происходит сравнение

С помощью анализа чувствительности можно определить пределы отклонения любого показателя проекта от исходного значения, в рамках которых не меняется отношение инвестора к проекту. Для каждого фактора можно установить критическое значение, превышение которого изменяет решение о принятии проекта. Если же с достаточной степенью уверенности можно предположить, что все факторы окажутся в пределах допустимых границ безопасности, то данный проект можно оценить как проект с невысоким уровнем риска.

В теории и практике финансового анализа инвестиций используются следующие методы:

- статистические (NPV, PI, PBP, IRR)

- статические

- расчет прогнозных показателей финансового состояния

Статические методы финансового анализа

К основным статическим методам расчета эффективности инвестиций относятся: - расчет и сравнение издержек, - расчет и сравнение прибыли, - расчет и сравнение рентабельности, - расчет срока окупаемости. Все эти методы основаны на следующих допущениях: 1) не учитывается фактор времени, т.е. не учитывается изменение стоимостного выражения доходов и расходов (рубль сегодня равен рублю завтра и равен рублю через год) ; 2) анализ ограничивается рассмотрением только одного периода. Эти допущения приводят к необходимости решения ряда принципиальных вопросов: 1) какой период времени брать в качестве расчета. Рекомендуется выбирать для расчета данные по наиболее типичному периоду, чаще всего это середина проекта. 2) каким образом учитывать капитальные вложения, которые необходимо распределить по периодам. Ответ – капитальные вложения учитываются через амортизацию. 3) желательно сравнивать альтернативные варианты проектов с одинаковой структурой текущих издержек, т.к. в противном случае из-за неодинаковых темпов инфляции по различным группам издержек, можно сделать неверные выводы о предпочтительности альтернатив.

1й метод Метод расчета и сравнения издержек Суть метода расчета и сравнения издержек заключается в расчете и сравнении суммарных издержек по альтернативным вариантам инвестиций. Та альтернатива предпочтительнее, которая требует меньшей суммы текущих и капитальных издержек. Доходы, возникающие в результате реализации продукции, в данном методе не учитываются. Метод позволяет рассматривать проекты лишь с равными доходами, не позволяет оценить отдачу на инвестированный капитал и сравнить её с уровнями доходности на рынке денежных капиталов.

2й метод Метод расчет и сравнения прибыли – это модифицированный метод расчета и сравнения издержек, позволяющий учитывать доходы по альтернативным вариантам инвестиций.

![]() , где

, где

![]() - цена за

единицу продукции

- цена за

единицу продукции

![]() - переменные

издержки

- переменные

издержки

![]() - постоянные

издержки

- постоянные

издержки ![]() -

годовой объем продаж (годовая производительность)

-

годовой объем продаж (годовая производительность)

3й метод Метод расчета и сравнения рентабельности вытекает из методов расчета издержек и прибыли и представляет собой расчет отношения прибыли от инвестиции к капитальным затратам:

![]() , где

, где

![]() -

рентабельность

-

рентабельность

![]() - прибыль

- прибыль

![]() - инвестированный

капитал

- инвестированный

капитал

Достоинство метода заключается в том, что он позволяет рассчитать абсолютную экономическую эффективность проекта. Проект признается эффективным, если рассчитанное значение рентабельности превышает принятый на предприятии минимум.

4й метод Метод расчета периода окупаемости. С помощью метода расчета периода окупаемости определяю период времени, в течение которого инвестированный капитал возвращается на предприятие.

![]()

![]() -стоимость

инвестиционного объекта

-стоимость

инвестиционного объекта

![]() -

ликвидационная стоимость

-

ликвидационная стоимость

![]() - прибыль

- прибыль

![]() -

амортизационные отчисления

-

амортизационные отчисления

© 2010 Интернет База Рефератов