Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Реферат: Естественные монополии в переходной рыночной экономике

Реферат: Естественные монополии в переходной рыночной экономике

Глава 1. Естественная монополия

1.1 Монополизм в переходной экономике

Естественная монополия – экономическое явление, при котором спрос на благо в определенной отрасли в лучшей степени удовлетворяется одной или несколькими фирмами. Конкуренция при этом не возможна или не желательна. В основе естественной монополии – особенности технологии производства и обслуживания потребителя. Согласно постулатом неоклассической теории, естественные монополии формируются в тех отраслях, где долгосрочные издержки минимизируются при обслуживании всего рынка одной фирмой. Раздел рынка меду двумя или тремя фирмами приведет к тому, что масштаб производства каждой фирмы будет неэффективным.

Монополии принадлежит ведущая роль в совершенствовании технологии. Получаемая сверхприбыль позволяет финансировать дорогостоящие НИОКР

Возможности опережающего развития российской экономики. На наш взгляд, только опережающее, до крупномасштабной структурной перестройки мировой экономики, освоение России нанотехнологий и других производств ядра нового технологического уклада позволит обеспечить высокие и устойчивые темпы экономического роста в долгосрочной перспективе.

Значительные потери нашей страной научно-технического потенциала на фоне его быстрого наращивания лидерами мировой научной сферы (США и ЕС) порождают сомнения в возможности сконцентрировать усилия и вырваться вперед на каком-то «прорывном» направлении. Исходя из этого, некоторые ученые предлагают использовать стратегию опережающей коммерциализации фундаментальных открытий. Среди предпосылок, имеющейся в России для ее реализации, следует отметить: наличие научных кадров, способных перейти в коммерческий сектор для эксплуатации фундаментальных открытий, устойчивых коллективов, имеющих систематический опыт разработки инженерно-сложных изделий и доведения их до необходимого уровня качества; участие Российских ученных в международном научно-техническом сотрудничестве, повышающие доступность для них результатов передовых исследований; появление компаний со значительным финансовым потенциалом, заинтересованных в диверсификации своей деятельности и завоевание монополии на глобальных рынках новых товаров и услуг.

Существенно повлиять на реализацию имеющихся предпосылок способна активная научно-техническая и структурная политика государства. Она может поддержать собственную фундаментальную науку, пусть даже по более узкому фронту исследованию, чем располагающие большими ресурсами страны -лидеры. Базовая наука необходима для восприятия чужих открытий, накапливания собственных заделов в соответствующих областях знаний, создание кадрового потенциала для прикладных НИОКР.[1]

Привлекательным качеством стратегии опережающий коммерциализации научных открытий является гибкое отношение к иностранным конкурентам. Собственные результаты в сфере НИОКР открывают перспективу реальной технологической коопераций с зарубежными компаниями, в плоть до совместной коммерциализации принадлежащих разным сторонам, но взаимодополняющих открытий.٭

Монополия может расчленять рынок на разные сектора, предлагая разным группам покупателей дифференцированные цены

Наличие монопольных структур – показатель состояния зрелости национальной экономики (монополия возникает лишь на достаточно высоком этапе экономического развития страны).

Уровень развития рыночной конкуренции находится в обратной зависимости от степени монополизации рынка. Монополизация рынка осуществляется предпринимательскими монополиями. Под предпринимательской монополией понимается предприятие, концентрирующее такую долю совокупного предложения на соответствующем рынке, которая позволяет ему, манипулируя объемом продаж, влиять на формирование рыночных цен. Чем выше доля предпринимательских монополий на том или ином рынке и чем выше доля на этом рынке каждой из них, тем соответственно выше степень его монополизации, тем менее конкурентным является данный рынок.

Как правило, в странах, экономика которых длительное время развивалась в рамках плановой системы, степень монополизации рынка выше, чем в государствах с исторически сложившимися рыночным хозяйством. Это связано, прежде всего, с различиями путей формирования предпринимательских монополий. В рыночном хозяйстве монополистические объединения формировались «снизу»; они являются следствием конкуренции, приводящей к росту концентрации и централизации производства и капитала. Государственные органы, опираясь на антимонопольное законодательство, пытались в той или иной мере препятствовать значительному повышению степени монополизации. В плановой экономике монополистические структуры формировались «сверху». Государственные органы не только не препятствовали, а наоборот, активно способствовали повышению степени монополизации хозяйства. Известно, что эффективность жесткого централизованного управления, основного на административных методах, снижается со значительным увеличением числа управленческих связей. Поэтому государственные министерства и ведомства, стремясь ограничить рост таких связей, пытались сконцентрировать производство каждого вида продукции в рамках максимально узкого круга предприятий, соединить производственных объединениях производителей одинаковой и аналогичной продукции. В результате складывалось высокомонополизированная экономика. Так к началу 90-х годов в Советском Союзе 1800наименований различных видов продукции выпускалось только на одном предприятии или объединении в стране, более 1100 предприятий являлись абсолютными монополистами в производстве своей продукции. В производстве многих важнейших видов продукции господствовали 2-3 промышленных гиганта. Например из 19 основных видов кузнечнопрессовых машин 9 выпускалось на одном предприятии, 6- на двух предприятиях и 4- на трех предприятиях в стране. 80% выпусков холодильников было сосредоточено на 4-х, а морозильников – на 3-х предприятиях. На 3-х предприятиях было сконцентрировано производство 75% переносных телевизоров.

Высокая степень монополизации, достающаяся переходной экономике в наследство от административно-командной системы, ослабляет рыночную конкуренцию. В этих условиях важнейшими факторами развития конкуренции и эффективного функционирования рынка является провидения целенаправленной антимонопольной политики.

Отношения состязательности между экономическими субъектами характерны для любой хозяйственной системы. Они являются неизбежным следствием ограниченности экономических ресурсов. Поскольку эти ресурсы в любом обществе ограничены или редки, хозяйствующие субъекты вынуждены вступать в состязание, в борьбу за обладание ими. Однако формы такой борьбы специфичны для различных экономических систем.

1.2 Особенности монопольного рынка в переходной экономике

Со временем к наследственному генетическому монополизму присоединится монополизм рыночного типа, вызванный конкуренцией производителя; сегодня он становится реальной силой, представленной различного рода картельными соглашениями и образованием финансово-промышленных групп.

Монополизм, каким бы путем не сформировался, деформирует рынок и ведет к сдерживанию научно-технического прогресса, рост качества производимой продукции и расширение ее ассортимента, обуславливает инфляцию. Монополии, сформированные административным путем, провоцируют указанные деформации более агрессивно по сравнению с монополизмом рыночного типа.

Рыночные монополии завоевывают рынок на основе активного применения научно-технических достижений, но как только создают барьеры для вступления в отрасль для новых производителей, они вступают в период ослабления инновационной деятельности. Монополии советского типа при своем рождении не были связаны с усилиями по использованию достижений научно-технического прогресса, а в своей деятельности имели абсолютные гарантии невозможности появления каких либо конкурентов; они провоцировали застой в гораздо большей степени, чем монополии, рожденные рынком.

Монополизм в условиях неразвитого рынка с недостаточной товарной насыщенностью снижает роль потребителя в воспроизводственном процессе; он вынужден мирится с тем уровнем качества и ассортимента, который предлагает монополист. Монополизм советского типа, огражденный государственной властью от появления конкурентов, сформировал глубоко неэластичное предложение по отношению к спросу и создал инфляционный рынок. Поэтому либерализация цен в странах переходной экономике могла дать только один результат – резкий скачек цен.

Либерализация экономики в России, начавшаяся в 1992году, была проведена, как известно, без существенной предварительной трансформации монопольных структур. Учитывая технологический характер наших монополий, уникальный характер их производства этого делать, было нельзя. К тому же механизм защиты рынка от монопольного диктата к тому времени не успел сформироваться. Поведение большинства производителей – монополистов в ходе либерализации цен было весьма логичным для такого рода структур: они взвинтили цены, сократив объемы производства, что обеспечило им рост прибыли.

В дальнейшем ценовое давление монополии несколько снизило свою остроту, что объясняется несколькими причинами: монополисты перестают пользоваться выгодами дефицитного рынка. Рынок стал более насыщенным, и производители начали наталкиваться на спросовые ограничения, которые при резком повышении цен ведут к потере покупателей. Высокая инфляция и спад в производстве, затрудняющие пополнение оборотных средств, сокращают емкость рынка и усиливают сложности в реализации продукции. Сложившаяся конъюнктура не позволяет использовать такой некогда хорошо испробованный способ получение прибыли, как повышение цен.

При усилении интеграции в мировое сообщество национальные монополии потеряли свою исключительность, ибо возникла альтернатива в лице иностранного продавца.

Не смотря на ослабление возможностей проявлять монопольную власть и вздувать цены, деформирующее воздействие монополии на экономику сохраняет силу, это проявляется в:

♦ действий естественных монополий – железнодорожный транспорт, электро- и энергопроизводителей, нефте- и газопровод, метрополитен сегодня дают толчки для разворачивания инфляции издержек, затрудняя процедуры банкротства;

♦ невозможности задействовать механизм банкротств в той мере, в какой это необходимо, вследствие наличия уникальных предприятий;

♦ усиление власти руководства предприятий и региональных структур.

По мере продвижения к рыночной экономике наблюдаются новые явления развития монопольного рынка, связанные с:

♦ либерализацией и насыщением рынка, что неизбежно ослабляет монопольную власть уже сформированных структур;

♦ появлением монополии рыночного типа в виде всякого рода соглашений, а также в виде финансово-промышленных групп;

♦ формированием рынка монополистической конкуренции, который обеспечивается переходом от рынка производителя к рынку покупателя, когда продавцы начинают бороться за кошелек покупателя. Первой ласточкой этого прогрессивного явления стал рынок банковских услуг, возникший в результате борьбы за деньги вкладчиков. Такой рынок порождает конкуренцию качества, на основе которой возникает особый вид монопольного рынка – рынок монополистической конкуренции. Монополии этого рынка иногда называют монополиями по дифференцированному продукту или монополиями по Э.Чемберлин.

Монополистическая конкуренция значительно продвигает нас по дороге эффективного рынка. Она оставляет за покупателем право выбора из множества продуктов одного дифференцированного. Там, где есть выбор, производство перестает быть консервативным. Оно перестраивается в одну сторону тех разновидностей продукта, который пользуется наибольшим спросом, и отвергает те из них, которые не проходят проверку реализацией. Торжество рынка монополистической конкуренции в переходной экономике – дело будущего.

Следует особо отметить новую для переходной экономики форму монополизма в виде финансово-промышленных групп, функционирование которых образует так называемый корпоративный рынок. Процесс формирования финансового капитала и финансовой олигархии описан В.И.Лениным в его знаменитой работе «Империализм как высшая стадия развития капитализма». В сегодняшней терминологии финансовый капитал обозначается как финансово-промышленная группа. Последние образуются за счет двух перекрестных процессов: проникновения банковского капитала в реальный сектор экономики, т.е. в сферу непосредственного производства за счет контроля над кредитуемыми предприятиями и скупки контрольного пакета их акций, а также встречного процесса, когда крупные производители формируют банк, обслуживающий оборот их ресурсов.

Многие аналитики считают, что будущее России за финансово-промышленными группами (ФПГ), достоинство ФПГ состоит в концентрации накоплений, позволяющей более эффективно по сравнению с более мелкими организациями, адаптироваться к современному дорогостоящему техническому прогрессу производства. Кроме того ФПГ, формируют более гибкие рыночные структуры, обладающие достаточной устойчивостью в условиях меняющегося современного рынка.

Располагая достаточными средствами для хозяйственного маневра, ФГП развертывают диверсификацию производства, благодаря наличию ресурсов и возможностью перебрасывать их с одного направления на другое, создавая филиалы в разных регионах страны (т.е. ФГП не на словах, а на деле способны формировать конкурентную среду).

Глава 2. «Естественной» монополии – естественные перемены

2.1 Производитель и потребитель лицом к лицу

Прежде чем говорить, что происходит о том, что происходит с РАО «Газпром», посмотрим, как трансформировался газовый сектор в развитии индустриальных стран. В США и Канаде в 80 – е годы была проведена значительная реформа в газовой промышленности. Суть ее – реструктурирование газовых компаний: транспортировка газа была отдельна от ее добычи и распределения. Это оказалось возможным благодаря наличию развитых информационных и контрольных систем на всех этапах газовой цепочки в сочетании с весьма гибким и рыночноориентированным ценовым механизмом. Не малую роль сыграла также разветвленная газотранспортная сеть. Все это позволило потребителям покупать газ непосредственно у производителей, минуя посредников.

Появление конкуренции в газовой промышленности США принципиально изменило и продолжительность контрактов на поставку природного газа, и их содержание. В начале 90-х годов примерно половина продаж газа осуществлялась в США по контрактом продолжительностью более одного года, 35% - по 30-дневным контрактам и остальные поставки – на основе среднесрочных контрактов (до одного года).

На европейском рынке газа в 80-90-е годы не было таких радикальных изменений, как в Северной Америке. Здесь на рынке, какой – то страны либо царит монополия (как правело, одна государственная газовая компания, которая отвечает за все операции в газовом секторе), либо имеется одна доминирующая газовая компания и несколько газораспределительных.

Такая структура европейского газового рынка определяет развитие конкуренции в основном за счет изменения механизмов регулирования и в меньшей степени – в результате действия рыночных сил.

По мнению авторов доклада подготовленного Международным энергетическим агентством, развитие европейского государственного рынка будут определять три главные движущие силы: 1)развитие процесса регулирования на национальном уровне; 2)появление новых субъектов на газовом рынке (прежде всего крупных промышленных потребителей); 3)усилие ролей производителей электроэнергии и развитие сервисных компаний.

Наиболее важной особенностью будущего развития европейского газового рынка специалисты считают облегчение доступа к газопроводам, что может (как и в Северной Америке) привести к прямым контактам крупных потребителей и производителе, а также к возникновению консорциумов производителей.

Различные пути реформ на газовом рынке Северной Америке и Европы были определены разными исходными условиями (в США, например, насчитываются от 8000 до 10000 субъектов газового рынка, в Европе – лишь несколько сотен), а также целями трансформации (в основном расширение влияние конкуренции). При этом, однако, ни в Северной Америке, ни в Европе не изменились формы собственности, не менялся ценовой механизм, и не шла коммерциализация компаний, оперирующих в газовом секторе, поскольку эти компании уже были коммерческими.[2]

2.2 Сущность переходного периода

С 1992г. Россия переживает глубокие перемены.

Ученые называют это время переходным периодом. Переходный период в экономике – это исторически непродолжительный отрезок времени, в течении которого завершается демонтаж административно-командной системы и формируются системы основных рыночных институтов. Этот отрезок времени часто называют еще периодом постсоциалистической трансформации (на Западе обычно используют термин «посткомуннистическая трансформация»). Естественно, что экономическая трансформация является частью глубоких, обычно принципиальных изменений в обществе – в политическом и государственном – административном устройстве, социальной сфер, в идеологии, во внутренней и внешней политике. В этом ряду экономическая трансформация занимает одно из центральных мест, поскольку успехи и неудачи экономических реформ в огромной степени определяют общественно-политическую ситуацию в целом.

В плановой экономике государственное управление играет решающею роль в определении всех экономических пропорций. Через систему директивных адресных заданий государственные органы определяют основные хозяйственные связи и параметры деятельности каждого предприятия: объем и основной ассортимент производимой продукции, цены, поставщиков средств производства и потребителей готовой продукции. До предприятий доводится директивные задания по повышению производительности труда и снижению себестоимости продукции, по внедрению новой техники и формированию фонда оплаты труда и т.п. За предприятиями сохраняется самостоятельность в решении очень небольшого и менее значимого круга хозяйственных вопросов, таких, например, как определение детального ассортимента выпускаемой продукции, выбор конкретных форм премирования работников и т.п. При построении системы государственного регулирования экономике здесь господствует принцип «максимальной возможности»: все экономические процессы, которые в принципе поддаются централизованному регулированию, должны управляться государственными органами.

Названные функции характерны как для переходной, так и для развитой рыночной экономике. Однако на этапе перехода к рынку реализация каждой из этих функции реализуется рядом особенностей.

Если в сформировавшемся рыночном хозяйстве обеспечения правовой базы функционирования экономики реализуется в основном путем контроля над применением действующего хозяйственного законодательства и внесения в него частичных корректировок, то на переходном этапе необходимо заново создавать всю правовую базу хозяйствования. Новое хозяйственное законодательство должно четко определять права собственности и гарантии соблюдения контрактов, регламентировать деятельность развивающихся институтов рыночного хозяйства: коммерческих банках, бирж, инвестиционных фондов и т.п., содержать правовые основы антимонопольного регулирования. Необходимы новые, адекватные условия рынка налоговое законодательство, система законов по защите прав потребителей и социальном обеспечению и т.д. Кроме того, требуется правовое обеспечение такого специфического процесса переходного этапа, как массовая приватизация государственной собственности.

В России и в других странах с переходной экономикой в самом начале рыночных реформ были приняты законы о несостоятельности и банкротстве и созданы специальные государственные ведомства для претворения этих законов в жизнь. Однако на практике они почти не применяются. Видимыми причинами такого положения являются не совершенства не правовой базы и процедуры банкротств, загруженность судов. Но на самом деле причина глубже. Она состоит в том, что в переходный период основная масса предприятий переживает глубокий кризис, и добросовестное применение законодательства о несостоятельности обернулось бы закрытием большинства предприятий и массовой безработицей. В нашей стране эта опасность усугубляется наличием огромного числа «градообразующих» предприятий. («Градообразующее» предприятие – это единственный завод в небольшом городе, дающий работу преобладающей части его жителей.)

На фоне явной уязвимости российской экономики и финансовой системы от кризисных факторов мировой экономике, и прежде всего экономике США, странно выглядят рекомендации некоторых чиновников о необходимости экспансии российского капитала и российских компаний на международные рынки обесценившихся финансовых активов и устаревших производственных предприятий. По нашему мнению, сначала нужна «экспансия» российского капитала в свои регионы, например на Дальний Восток, которые особенно нуждаются в поддержке государства и отечественного капитала.

В реальном процессе эволюции российской экономике вновь необходимо решать проблемы стабилизационного характера, а именно проблемы: снижения инфляции до 7-8%, которая в 2008г. составила на потребительском рынке более 14%; восстановления инвестиционного процесса, существенно нарушенного падениям фондового рынка; возобновления устойчивых взаимосвязей между бюджетной системой, банковской системой, реальным сектором экономики, в том числе процессов долгосрочного и краткосрочного кредитования, активного размещения инструментов долговых обязательств на фондовом рынке, посредством которых до кризиса в августе-сентябре 2008г. формировалось до 30% инвестиционных ресурсов предприятий и значительная часть заемных ресурсов субъектов Федерации для финансирования их бюджетных дефицитов, возникавших связи с реализацией региональных инвестиционных программ.

Конкуренция на глобальном рынке означает сильное воздействие на развитие округа процессов глобализации экономики, динамики мировых цен на нефть и газ, Китая и Индии как самых быстрорастущих экономик мира, укрепление конкурентных преимуществ местных фирм и региона в целом за счет упорной работы преданных округу жителей, настроенных на постоянное самосовершенствование во имя своей семьи, местного сообщества и Югры; использование возможностей глобализации для привлечения в округ талантов, технологий и капиталов.

Стать лучшим местом в России для жизни, работы и посещения означает превращение округа в лучшую территорию по возможностям карьерного роста, быстрого повышения социального и материального статуса; силе и жизнеспособности местных сообществ, обладающих физическим и духовным здоровьем, высоким уровнем социальной защищенности, безопасности и личной свободы; заботе об интересах будущих поколений жителей.

В Стратегии дана оценка ключевых внешних и внутренних факторов развития экономики округа, определены важнейшие проблемы его развития, охарактеризованы три сценария развития округа, определены долгосрочные приоритетные направления и цель развития округа, цели и задачи органов государственной власти, организационные, правовые, финансовые механизмы их реализации. В приложении к Стратегии приведена система индикативных показателей оценки деятельности органов государственной власти автономного округа по реализации положений Стратегии. Реализация основных положений Стратегии позволит повысить качество и уровень жизни населения, усилит конкурентоспособность и инновационность экономики автономного округа.

2.3 Оценка существующего состояния экономики автономного округа

Ханты-Мансийский автономный округ - Югра занимает первое место в стране по добыче сырой нефти (57% общероссийского объема) и выработке электроэнергии (почти 7,3%) по общему производству промышленной продукции (более 8,8%); второе место – по поступлению налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации (11,4 %), по объему инвестиций в основной капитал (около 6%), по добыче природного газа (4,7%); третье место среди регионов России по естественному приросту населения и кредитному рейтингу международного агентства Стандард энд Пурс. На долю автономного округа приходится свыше 5,7% суммарного по всем субъектам Российской Федерации объема валового регионального продукта.

В структуре промышленности предприятия топливно-энергетического комплекса (ТЭКа) формируют 95% общего объема производства (табл. 1). Темпы прироста добычи нефти в последние годы снижаются ввиду исчерпания возможности роста добычи на действующих месторождениях в связи с выработанностью, недостаточной активности поиска, разведки и ввода в разработку новых месторождений

Таблица 1

Производство важнейших видов продукции ТЭКа

| Ед. измерения | 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2007 г. | |

| Нефть | млн. т | 180,9 | 194,2 | 209,9 | 233,1 | 255,6 | 267,9 | 275,6 | 278,4 |

| Попутный нефтяной газ | млрд. куб. м | 20,3 | 20,4 | 20,8 | 24,5 | 26,4 | 27,5 | 29,1 | 28,4 |

| Электроэнергия | млрд.кВт.час | 53,5 | 51,7 | 55,8 | 60,4 | 62,1 | 66,4 | 69,7 | 73,7 |

Современное состояние ТЭКа определяют крупные вертикально-интегрированные нефтегазовые компании, которые обеспечивают основную занятость в промышленности и более 80% доходов в бюджет автономного округа по каналам различных налоговых отчислений. На нефтяные компании ОАО "Сургутнефтегаз", ОАО "Роснефть", ОАО "ЛУКойл", ОАО "ТНК-ВР Менеджмент" приходится 83% добываемой нефти автономного округа. [3]

О состоянии потребительского рынка Ханты-Мансийского автономного округа – Югры в 2007 году

Потребительский рынок – одна из важнейших сфер экономической деятельности. Состояние, структура, тенденции и динамика его развития отражают социально-экономическое положение в регионе.

На протяжении ряда лет торговля в Югре находится в фазе стабильного подъема. Ханты-Мансийский автономный округ – Югра, имея положительную динамику розничного товарооборота, является одним из самых привлекательных регионов в части розничного потребления товаров и услуг. Основной причиной развития торговли является рост внутреннего спроса, который вызван увеличением доходов населения. В автономном округе сложилась благоприятная ситуация, которая позволяет с наименьшей степенью риска инвестировать средства в торговую отрасль. На потребительском рынке сформирована конкурентная среда с высокой предпринимательской и инвестиционной активностью. Действует большое количество субъектов негосударственного сектора экономики, имеющих экономическую и юридическую самостоятельность.

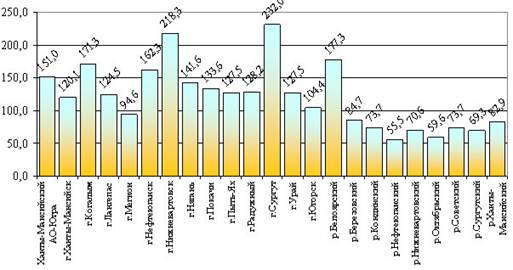

Интенсивность торговли в муниципальных образованиях в значительной степени зависит от численности населения. Теснота данной связи характеризуется показателем среднедушевого розничного товарооборота. В целом по автономному округу величина среднедушевого розничного товарооборота в 2007 году составила 151,0 тыс. рублей. Для городов среднее значение этого показателя достигает 145,1 тыс. рублей, для районов – 83,0 тыс. рублей. Интенсивность торговли в городах выше, чем в районах почти в 2 раза. Между городами имеются существенные расхождения интенсивности торговли: от 94,6 тыс.руб./чел. в г. Мегионе до 232,0 тыс.руб./чел. в г. Сургуте.

Рис. 1. Оборот розничной торговли на душу населения в 2007 году в разрезе муниципальных образований.

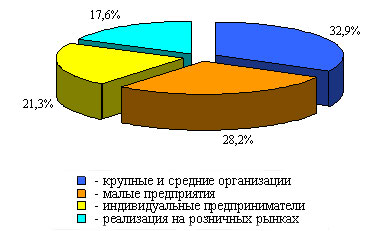

Рис. 2. Структура оборота розничной торговли Ханты-Мансийского автономного округа Югры за 2007 года по видам предприятий. [4]

Железнодорожный транспорт

Железнодорожная магистраль на территории Ханты-Мансийского автономного округа обеспечивает транспортно-экономическую связь с промышленными районами России и Ямало-Ненецким автономным округом. Общая эксплуатационная длина магистрали составляет 1106 км. Железная дорога в западной части округа обслуживает лесопромышленные предприятия, на северо-востоке - предприятия нефтегазовой отрасли. На территории автономного округа осуществляют свою деятельность три отделения Свердловской железной дороги - филиала ОАО "Российские железные дороги": Сургутское (протяженность линий 650 км), Нижнетагильское (протяженность линий 339 км), Свердловское (протяженность линий 117 км). Наиболее крупные железнодорожные станции: Сургут, Нижневартовск, Пыть-Ях, Когалым, Мегион, Лангепас, Нягань, Устье-Аха (п. Междуреченский), Приобье.

http://www.admhmao.ru/economic/transp/foto/travel.jpgЗначительная доля железнодорожных перевозок обеспечивается Сургутским отделением железной дороги по линии Тюмень - Нижневартовск. Данная линия является однопутной, расчетная пропускная способность - 32 пары поездов в сутки, которых явно недостаточно. Этот фактор сдерживает темпы экономического развития региона. В ближайшие годы с учетом промышленного роста производства наблюдается увеличение грузооборота и пассажирооборота. Свердловской железной дорогой - филиалом ОАО "Российские железные дороги" ведется укладка вторых путей на лимитирующих перегонах Сургутского отделения дороги на участке Тюмень - Тобольск - Сургут. В 2004 - 2006 году введено в эксплуатацию 46 км вторых путей. До 2008 года планируется уложить еще 50 км. В результате пропускная способность участка возрастет на 30% (до 40 пар в сутки).

Планируемое строительство вокзалов на станциях Приобье и Нягань, реконструкция вокзалов на станциях Сургут, Верхнекондинская, Пыть-Ях совместно со Свердловской железной дорогой и муниципальными образованиями социально значимо и необходимо в целях улучшения транспортного обслуживания предприятий и организаций, для создания благоприятной инфраструктуры по обеспечению бесперебойной доставки грузов, багажа, пассажиров, организации смешанного (железнодорожно-водного) сообщения Ямало-Ненецкого и Ханты-Мансийского автономных округов и юга Тюменской области.

Кардинально изменившаяся за последнее десятилетие структура внешних и внутренних пассажиропотоков, постепенное преодоление последствий системного кризиса 1990-х гг. и выход на траекторию устойчивого экономического роста требуют уточнения приоритетов развития транспортной системы России.

Пассажирооборот достаточно высок и стабилен и в 2007 году составил 2 753,1 млн.пасс-км., количество отправленных пассажиров - 3 млн.чел., отправлено грузов - 9,8 млн.тонн.

В целях более полного удовлетворения потребности населения в пассажирских перевозках в рамках программы "Сотрудничество" сформирован второй фирменный поезд "Югра" сообщением "Нижневартовск - Москва", который введен в эксплуатацию в июне 2006 года.

Перспективы долгосрочного развития

Строительство железнодорожной линии вдоль восточного склона Урала.

Новый транспортный коридор строительства железной дороги Лабытнанги - Полуночное (восточный склон Урала) по кратчайшему пути позволит связать промышленный Урал с лесопромышленной зоной севера Свердловской области и Ханты-Мансийского автономного округа; с месторождениями бурого угля Приполярного и Полярного Урала; рудными месторождениями Урала; с зоной нефтегазодобычи Ямала.

Наличие в рассматриваемом регионе железной дороги будет способствовать удешевлению строительства объектов промышленного производства за счет сокращения затрат на транспорт, материалы и оборудование.

Связь и телерадиовещание

На территории округа работают порядка 150 операторов связи различной ведомственной принадлежности и форм собственности, из них наиболее крупные - Ханты-Мансийский филиал электросвязи ОАО "Уралсвязьинформ", ОАО "Югрател", филиал ФГУП "Российская телевизионная и радиовещательная сеть" "Урало-Сибирский региональный центр", ДП "Тюментрансгаз", Среднеобской ПТУС, Управление федеральной почтовой связи по Ханты-Мансийскому автономному округу - филиал ФГУП "Почта России" и ряд других компаний.

Фиксированная связь. Монтированная емкость телефонной сети по округу составляет 707,38 тыс. номеров, в том числе 422,0 тыс. номеров Ханты-Мансийского филиала электросвязи ОАО "Уралсвязьинформ".

Операторами ведется постоянная работа по задействованию номерной емкости существующего коммутационного оборудования. На этом этапе особенное внимание обращено на системы беспроводного абонентского доступа, которые позволяют предоставлять услуги с качеством, сравнимым с проводным подключением (включая возможность использования модема и факса), предоставлять услуги в районах, не имеющих линейно-кабельной сети.

По состоянию на 1.01.2008 года общая задействованная емкость сети составляет 631,6 тыс. номеров.

В 2007 года в округе завершена реализация национального проекта по внедрению универсальной услуги связи с использованием таксофонов. Всего установлено 193 таксофона, из них 149 в сельской местности. Особенностью работы такого таксофона является возможность набора не только исходящих вызовов, но и получения входящих звонков.

В 2007 году национальным проектом "Образование" Ханты-Мансийским филиалом электросвязи ОАО "Уралсвязьинформ" организовано подключение к сети Интернет всех школ округа.

Мобильная связь. Динамично развивается сотовая связь в автономном округе - удобный и высококачественный вид связи.

В округе услуги сотовой связи предоставляют ведущие операторы таких компаний:

Ханты-Мансийское отделение межрегионального филиала сотовой связи ОАО "Уралсвязьинформ", торговая марка "Utel", абонентская база которого охватывает все районы округа;

ОАО "МТС"; ОАО "Мегафон"; ОАО "Вымпел-Ком", торговая марка "Билайн".

По состоянию на 1.01.2008 года число абонентов сотовой связи в округе, по количеству проданных Sim-карт, составляет 2 062 041 единица.

Владельцам сотовых телефонов открыт широкий национальный и международный роуминг с более 170 странами мира.

Единая сеть связи и передачи данных в Ханты-Мансийском автономном округе

В 2007 году Думой Ханты-Мансийского автономного округа - Югры принят закон "О программе Ханты-Мансийского автономного округа - Югры "Создание единой сети связи и передачи данных в Ханты-Мансийском автономном округе - Югре" на 2007-2009 годы" № 28-оз от 27.03.2007 года.

Единая сеть связи и передачи данных в Ханты-Мансийском автономном округе - Югре предполагает строительство волоконно-оптических линий связи в городах Нефтеюганск, Пыть-Ях, Нижневартовск, Сургут, Ханты-Мансийск, цифровых радиорелейных линий связи. Предполагается создание узлов доступа в каждом муниципальном образовании и четырех региональных центров обработки и хранения данных в городах Нефтеюганск, Нижневартовск, Сургут, Ханты-Мансийск.

Реализация программы позволит дойти качественной связью и высокими скоростями передачи данных во все муниципальные образования округа, организовать сети широкополосного беспроводного доступа, обеспечивающих покрытие территории муниципальных образований, обеспечить возможность передачи по сети данных голосовой и видеоинформации, а также успешно осуществлять на территории округа реализацию национальных проектов.

Внедрение сети приведет к повышению эффективности управленческих и экономических процессов в округе, повлечет снижение затрат на междугородную телефонную связь органов государственной власти и бюджетных организаций, а также будет способствовать выполнению национальных проектов.

Почтовая связь. Услуги почтовой связи населению автономного округа оказывает Управление федеральной почтовой связи Ханты-Мансийского автономного округа - филиал ФГУП "Почта России". В состав филиала входит 8 почтамтов, 213 отделений почтовой связи.

Одним из основных направлений развития почтовой связи является внедрение информационных технологий: "КиберДеньги", "КиберПочта", экспресс-почта. Развиваются непрофильные направления: реализация товаров народного потребления, карт оплаты услуг телефонной связи, лотерей; предоставление фотоуслуг почтой, услуг страхования, услуг посылторговым организациям. Увеличение количества пунктов коллективного доступа к сети Интернет с 12 до 213. Для стабилизации положения отрасли в настоящее время Филиалом ФГУП "Почта России" разрабатываются мероприятия по оптимизации сети почтовой связи и транспортной схемы на территории округа.

Телевидение и радиовещание. На территории автономного округа осуществляют деятельность около 50 местных телерадиокомпаний, крупнейшими из которых являются государственная телерадиокомпания "Югория" и окружная телерадиокомпания "Югра". Основную долю на рынке услуг по распространению и трансляции теле- и радиопрограмм занимает "Урало-Сибирский региональный центр" филиал ФГУП "Российская телевизионная и радиовещательная сеть".

Цифровое телевидение. Департаментом транспорта, связи разработана и утверждена ведомственная целевая программа "Реконструкции спутниковой сети распространения ТВ, РВ, ТФ "Югория" для внедрения цифрового эфирного телевидения стандарта DVT" на 2007-2009 годы. Выполнение ведомственной программы позволит постепенно, в соответствии с поэтапным территориально-временным графиком, перевести существующую аналоговую сеть распространения телевидения и радиовещания на цифровой формат DVB-T, увеличив объем "социального" пакета бесплатных высококачественных телевизионных программ для населения округа и предоставив возможность их мобильного приема на автомагистралях федерального значения.

В 2007 году введены в опытную эксплуатацию 11 цифровых передатчиков в населенных пунктах Березово, Югорск, Талинка, Лемпино, Пойковский, Каркатеевы, Локосово, Русскинская, Лянтор, Нижнесортымский, Ханты-Мансийск, что позволит 72 тысячам семей смотреть 8 общероссийских телевизионных программ уже с 2008 года в цифровом формате MPEG-4.[5]

[1] С. Глазьев, академик РАН, Государство и экономика/ С.Глазьев// Жур. Экономист -2009г.- №1.-С1.

[2] Крюков В.А «Естественной» монополии – естественные перемены // Жур. ЭКО – 2000 - №6 (276)

[3] Стратегия социально-экономического развития ХМАО-Югры до 2020г. Приложение к распоряжению правительства автономного округа от14 ноября 2008г. №491-пр //Стратегия СЭР 2020 – С.1.

[4] www.admhmao.ru О состоянии потребительского рынка ХМАО-Югры в 2007г. //Экономика .

[5] www.admhmao.ru Информация предоставлена Департаментом транспорта, связи. Отве. за предоставленную информацию – В.Е. Макаров //Экономика

© 2010 Интернет База Рефератов