Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Реферат: Историческая природа социальных издержек

Реферат: Историческая природа социальных издержек

Содержание

1. Историческая природа социальных издержек

1.1 Теория экономического благосостояния А. Пигу

1.2 Теорема Коуза

2. Теория трансакционных издержек

Список использованной литературы

1. Историческая природа социальных издержек

Когда речь идет о хозяйственной деятельности, то обычно на первое место ставится вопрос о соотношении затрат и результатов. При этом минимизация затрат касается, как правило, экономических аспектов, т.е. издержек производства. Разумеется, значимость снижения издержек производства была и остается одним из ключевых аспектов работы любой фирмы. Однако в современных условиях, когда социально-экономические процессы настолько взаимосвязаны, что перспективу развития общества можно рассматривать только в единстве всех факторов, сугубо экономический подход к хозяйственным решениям оказывается недостаточным. На всех уровнях управления все больше и больше заявляют о себе социальные издержки.

Социальные издержки - это затраты, которые несет общество в целом от того или иного производственного процесса или бизнес-решения. Проблема социальных издержек связана с экстернальными (внешними) эффектами. Они возникают, когда экономическая деятельность одного индивида (или фирмы) вызывает результат, выгодный или вредный для другого, совершенно непричастного к этой деятельности индивида (или фирмы). (Экстерналии - это издержки или выгода, которые получают другие, и за которые не несет ответственности актор, который создал их).

Стандартный пример - фабрика, дым которой отрицательно влияет на соседей.

1.1 Теория экономического благосостояния А. Пигу

Первым проблему издержек, связанных с экстерналиями, исследовал видный английский экономист, представитель кембриджской школы А. Пигу (1877-1959) в работе "Экономическая теория благосостояния", где он выделял частные, индивидуальные и социальные издержки.

Пигу рекомендует нейтрализовать негативные экстерналии (издержки) налогами, а позитивные экстерналии - субсидиями. Только в начале 1960-х Роналд Коуз продолжив исследования Пику, показал, что в налогах и субсидиях нет необходимости, если партнеры по сделке, т.е. люди, которые вынуждены нейтрализовать экстерналии, и люди, которые являются причиной их возникновения, могут договориться об условиях взаимодействия.

Целью своего исследования Пигу поставил разработку практического инструментария для обеспечения благосостояния на основе посылок неоклассической теории: теории убывающей предельной полезности, субъективно-психологического подхода в оценке благ и принципа утилитаризма. Можно с полным правом сказать, что Пигу завершил создание неоклассической теории благосостояния. В центре теории Пигу стоит понятие национального дивиденда, или национального дохода, рассматриваемого как чистый продукт общества, как множество материальных благ и услуг, покупаемых за деньги. И этот показатель Пигу считает не только мерой эффективности производства, но и мерой общественного благосостояния. Как видим, подход Пигу к проблеме благосостояния предполагает взгляд с позиции всего общества, а не индивида. Но, что любопытно, этот подход применяется с использованием таких понятий, как индивидуальная функция удовлетворения, частная выгода от производства и т.д.

В рамках своей концепции Пигу обратил внимание на то, что понятие индивидуального благосостояния шире, чем чисто экономические его аспекты. Помимо максимума полезности от потребления, оно включает и такие составляющие, как характер работы, условия окружающей среды, взаимоотношения с другими людьми, положение в обществе, жилищные условия, общественный порядок и безопасность. В каждом из подобных аспектов человек может чувствовать себя удовлетворенным в большей или меньшей степени.

На сегодняшний день эти характеристики объединены в такое понятие как "качество жизни". Однако определение качества жизни сталкивается со значительными трудностями, связанные с невозможностью измерить полезности. Пигу неоднократно подчеркивает, что размеры национального дивиденда не точно отражают уровень общего благосостояния, так как многие элементы качества жизни, не имеющие денежной оценки, тем не менее, являются реальными факторами благосостояния.

Поэтому возможны ситуации роста уровня общего благосостояния при неизменном уровне экономического благосостояния. Тем не менее в общем случае, заключает Пигу "... заключения качественного характера о влиянии экономических факторов на экономическое благосостояние справедливо также применительно к общему благосостоянию". Но у Пигу на общий уровень благосостояния оказывает влияние не только величина национального дивиденда, но и принципы его распределения. Основываясь на законе убывающей предельной полезности, он выдвигает тезис, что передача части дохода от богатых к бедным увеличивает сумму общего благосостояния. На базе этих посылок Пигу разработал свою теорию налогообложения и дотаций, где основным принципом налогообложения является принцип наименьшей совокупной жертвы, то есть равенство предельных жертв для всех членов общества, что соответствует системе прогрессивного налогообложения.

Следует отметить, что обосновывая прогрессивное налогообложение, то есть выступая за выравнивание посредством налогов размеров располагаемого дохода, Пигу сознательно или бессознательно исходил из гипотезы об одинаковости индивидуальных функций полезности от дохода. Из этой гипотезы следует, что большая налоговая ставка на высокие доходы означает примерно ту же потерю полезности для высокодоходных групп населения, что и меньшая налоговая ставка для низкодоходных групп.

Рассуждения Пигу основываются на втором законе Госсена, согласно которому максимум полезности достигается при условии равенства предельных полезностей в расчете на последнюю израсходованную денежную единицу, в рассматриваемом случае - на единицу располагаемого дохода.

В аспекте проблем распределения рассматривает Пигу и вопрос о соотношении экономических интересов общества и индивида. На определенную конфликтность частных и общественных интересов обратил внимание еще Г. Сиджвик. Развивая его взгляды, Пигу поставил задачу найти теоретические основы для разрешения подобных конфликтов. Как уже отмечалось, у Пигу размеры валового национального продукта не точно отражает уровень общего благосостояния, поскольку и состояние окружающей среды, и характер работы, и формы досуга и др. являются реальными факторами благосостояния и возможно, поэтому изменение уровня общего благосостояния при неизменном уровне экономического благосостояния.

Особенно подробно в связи с этим Пигу анализирует ситуации, когда деятельность предприятия и потребителя имеет так называемые "внешние эффекты", которые денежной меры не имеют, но на благосостояние, тем не менее, реально влияют. Как хрестоматийный пример отрицательных "внешних эффектов" можно привести загрязнение окружающей среды в результате промышленной деятельности предприятий. Пигу отмечает, что в зависимости от знака внешних эффектов общественные затраты и результаты могут быть либо больше, либо меньше частных. Ключевым понятием концепции Пигу как раз и является дивиргенция (разрыв) между частными выгодами и издержками, выступающими как результат экономических решений отдельных лиц, с одной стороны, и общественной выгодой и затратами, выпадающими на долю каждого - с другой.

Объектом самого пристального внимания Пигу явились ситуации, когда общественные издержки производства товара были больше частных издержек его производителя. В результате чего частное предложение, подверженное прибыльным мотивам, оказывалось неадекватным оптимальному с точки зрения всего общества, распределению ресурсов по различным отраслям производства. По мнению Пигу, для каждого произведенного товара необходимо соблюдать условие, чтобы предельная общественная выгода, отражающая сумму, которую все люди желали бы заплатить за все выгоды от использования дополнительной единицы товара была равна предельным общественным издержкам, то есть сумме, которую люди согласились бы платить за альтернативное использование ресурсов. В случаях, когда предельная общественная выгода превышает предельную частную выгоду, правительство должно субсидировать производство данного товара. Когда же предельные общественные издержки превышают предельные частные издержки, правительство должно обложить налогом экономическую деятельность, связанную с дополнительными общественными издержками (например, выброс дыма в результате промышленной деятельности), чтобы частные издержки и цена товара отражали бы потом эти издержки.

Как видим, максимизация общественного благосостояния, по Пигу, предполагает не только систему прогрессивного налогообложения доходов, но и измерение так называемых "внешних эффектов" и организацию перераспределения денежных средств через механизм государственного бюджета. Другими словами, в модели Пигу при расчете благосостояния, среди прочего, должны учитываться расхождения между предельным частным продуктом и предельным общественным продуктом и побочные отрицательные последствия экономической деятельности должны облагаться налогом, которое в дальнейшем получило название "налогообложение в духе Пигу".

Интересен в теории благосостояния Пигу и вывод, который он делает из признания теории процента, разработанной представителем австрийской школы Бем-Баверком. Как вы помните, в данной теории процент рассматривается как вознаграждение за ожидание в условиях предпочтительности текущих благ будущим. Признавая, что наш дар предвидения несовершенен и мы будущие блага оцениваем по убывающей шкале (за исключением периодов революционного энтузиазма) Пигу делает вывод о трудностях осуществления крупномасштабных инвестиционных проектов с длительным сроком окупаемости (в том числе инвестиций в образование) и расточительности в использовании природных ресурсов. Это доказывает, что система "свободного рынка" порождает конфликты не только между частными и общественными интересами, но также и конфликты внутри общественного интереса: между выгодой текущего момента и интересами будущих поколений. Отсюда вытекает вполне логичный вывод, что государство должно не только обеспечивать максимизацию общественного благосостояния через механизм перераспределения доходов и учета "внешних эффектов", но и обеспечивать развитие фундаментальной науки, образования, осуществлять природоохранные проекты, защищая "интересы будущего".

По сути дела Пигу, заложил теоретический фундамент для широкого государственного интервенционизма. Если рынок не способен создать предложение общественных товаров, то за него это должно сделать государство. Такова была логика Пигу и его последователей.

1.2 Теорема Коуза

Проблему социальных издержек продолжил Рональд Коуз. Его статья "Проблема социальных издержек" опубликованная в 1960 году породила огромную волну публикаций и превратилась в одну из наиболее цитируемых работ по экономике. Сейчас теорема Коуза признана на Западе одним из важнейших достижений экономической мысли послевоенного периода. Теорема Коуза также посвящена проблеме "экстернальных" эффектов - побочных результатов любой деятельности, которые достаются не самому индивидууму, а касаются каких-то сторонних, третьих лиц и не получившие отражения в ценах.

Традиционно в неоклассической теории проблема внешних эффектов связывалась с "провалами рынка", что оправдывало государственное вмешательство, и решалась с помощью "налога Пигу".

Положительные внешние эффекты возникают тогда, когда деятельность одних экономических субъектов приводит к возникновению дополнительных выгод для других субъектов, причем это не отражается в ценах на производимое благо. Отрицательные внешние эффекты возникают тогда, когда деятельность одних экономических субъектов вызывает дополнительные издержки для других.

Существование экстерналий ограничивает степень исключительности прав собственности. Классический пример - шум аэродрома, нарушающий покой окрестных жителей, или фабричный дым, загрязняющий воздух на близлежащих фермах. Подобные ситуации складываются, когда индивидуумы при принятии решений не считаются с последствиями своих действий для окружающих. Они недоучитывают либо издержки, либо выгоды, которые достанутся другим. Возникают расхождения между частными и социальными издержками (где социальные издержки равны сумме частных и экстернальных издержек) или между частными и социальными выгодами (где социальные выгоды равны сумме частных и экстернальных выгод). Поскольку любой агент основывает свои решения на сопоставлении частных выгод с частными издержками, то это приводит либо к перепроизводству благ с отрицательными внешними эффектами, либо к недопроизводству благ с положительными внешними эффектами. Распределение ресурсов оказывается неэффективным, с точки зрения всего общества: "Как следствие, масштаб деятельности может оказаться слишком велик или слишком мал для достижения социального оптимума".

Р. Коуз отверг вывод Пигу о необходимости государственного вмешательства для преодоления внешних эффектов. Из предложенной им теоремы следовало, что при определенных условиях рынок способен сам справляться с внешними эффектами, так что возможные отклонения от оптимальной аллокации ресурсов будут носить исключительно преходящий характер. Теорема Коуза гласит: "Если права собственности четко определены и трансакционные издержки равны нулю, то аллокация ресурсов (структура производства) будет оставаться неизменной независимо от изменений в распределении прав собственности, если отвлечься от эффекта дохода".

Таким образом, теорема Коуза выдвигает парадоксальное утверждение: эффективность и независимость (инвариантность) распределения ресурсов по отношению к распределению прав собственности (т.е. структура производства остается той же самой независимо от того, кто каким ресурсом владеет). Теорема выполняется при двух условиях: полной спецификации прав собственности и нулевых трансакционных издержках, под которыми понимаются затраты, связанные с поиском информации, ведением переговоров, оформлением контрактов, их юридической защитой и т.п.

Логику теоремы Коуза лучше всего пояснить условным примером (на такого рода арифметических примерах строил ее доказательство и сам Р. Коуз). Допустим, что по соседству расположены земледельческая ферма и скотоводческое ранчо, причем скот хозяина ранчо регулярно заходит на поля фермера. Если хозяин ранчо не несет по закону ответственности за производимую его стадом потраву, то, решая вопрос о поголовье скота, он не будет принимать во внимание причиняемый им ущерб (т.е. он не будет нести полные "социальные издержки выращивания скота"). Но если государство потребует от хозяина ранчо уплаты налога, равного по величине нанесенным убыткам, то тогда у него появится стимул полностью учесть последствия своих действий; внешние эффекты превратятся для него во внутренние (интериоризируются).

Однако в теореме Коуза ситуация оценивается иначе: если закон разрешает фермеру и хозяину ранчо добровольно вступать в соглашение по поводу потравы, то тогда не имеет никакого значения, несет хозяин ранчо ответственность за причиняемый им ущерб или нет. Допустим, фермер получает на своих полях 10 ц зерна, а стадо хозяина ранчо насчитывает 10 коров. Выращивание еще одной коровы обойдется ему в 50 долл., а ее рыночная цена при продаже составит 100 долл. Предельные убытки фермера от увеличения стада на одну голову будут равны 1 ц зерна, или в стоимостном выражении - 80 долл. (20 долл. прямых затрат плюс 60 долл. недополученной прибыли).

Случай явно экстернальный: социальные издержки равны 130 долл. (50 + 80), а социальная выгода от выращивания дополнительной коровы - 100 долл. Ясно, что такое распределение ресурсов неэффективно. Но если хозяин ранчо должен возместить фермеру причиненный ущерб, то тогда, взвесив свою частную выгоду и свои частные издержки (стоимость выращивания плюс компенсация), он откажется от решения об увеличении поголовья стада на одну единицу.

Частное соотношение издержки / выгоды совпадает с социальным, распределение ресурсов окажется эффективным. Однако, как показал Р. Коуз, ситуация будет совершенно симметричной и в том случае, если хозяин ранчо не несет никакой ответственности за потраву. Просто фермер предложит тогда хозяину ранчо "выкуп" за отказ от решения о выращивании еще одной коровы. Размер выкупа будет колебаться от 50 долл. (прибыль хозяина ранчо от выращивания одиннадцатой коровы) до 60 долл. (прибыль фермера от продажи десятого центнера зерна). Отказ от такой сделки противоречил бы стремлению экономических агентов к максимизации своего благосостояния.

Исход оказывается тем же самым независимо от того, есть ли у фермера право собственности на взыскание убытков с хозяина ранчо или у хозяина ранчо есть право на беспрепятственный выпас скота на полях фермера. Действительно, структура производства в обоих вариантах остается одинаковой: 10 ц зерна и 10 голов скота. Ресурсы распределяются по сферам, где они дают максимальную отдачу. В первом случае фермер имеет право вето на использование хозяином ранчо его полей, во втором - хозяин ранчо имеет право свободного пользования полями фермера. Тем не менее, права собственности все равно переходят к той стороне, для которой они представляют наибольшую ценность.

Когда существуют законная возможность заключить сделку, все экстероналии будут интериоризированы независимо от того, как распределены права между ее участниками: "Если бы все права были ясно определены и предписаны, если бы трансакционные издержки были равны нулю и если бы люди соглашались твердо придерживаться результатов добровольного обмена, не было бы никаких экстерналий". "Провалов рынка" в подобном случае не происходит. Добровольные переговоры о сделке способны устранить все расхождения между частным и социальным соотношениями издержки/выгоды.

Таким образом, у государства не оказывается никаких оснований для вмешательства с целью корректировки рыночного процесса. Его роль является "дорыночной": оно призвано четко специфицировать и защищать права собственности участников сделки.

Итак, из теоремы Коуза следует несколько важных выводов:

Во-первых, что внешние эффекты носят не односторонний, а обоюдоострый характер. Фабричный дым наносит ущерб близлежащим фермам - это очевидно, поскольку промышленник навязывает дополнительные издержки фермерам без их согласия. Он получает благо за счет причинения ущерба другим, не имея на это права. Но, с другой стороны, запрет на выбросы оборачивается убытками для хозяина фабрики, а стало быть - для потребителя продукции. Поэтому с экономической точки зрения речь должна идти не о том, "кто виноват", а о том, как минимизировать величину совокупного ущерба.

Во-вторых, теорема Коуза раскрывает экономический смысл прав собственности. Четкое их распределение среди хозяйствующих субъектов ведет к тому, что все результаты деятельности каждого субъекта касаются только его, в результате чего любые внешние эффекты превращаются во внутренние. Поэтому главная функция прав собственности состоит в том, чтобы давать стимулы для большей интернализации экстерналий. Четкое распределение прав собственности ведет к минимизации внешних эффектов.

В-третьих, теорема Коуза сняла обвинение с рынка о его "провалах". По мнению Р. Коуза, ключевое значение для успешной работы рынка имеют трансакционные издержки. Если они малы, а права собственности четко распределены, то рынок сам способен устранять внешние эффекты: заинтересованные стороны смогут самостоятельно прийти к наиболее рациональному решению. При этом не будет иметь значение, кто именно обладает правом собственности, скажем, фермеры на чистый воздух или хозяин фабрики на его загрязнение. Участник, способный извлечь из обладания правом большую выгоду, просто выкупит его у того, для кого оно представляет меньшую ценность. Для рынка важно не то, кто именно владеет данным ресурсом, а то, чтобы хоть кто-то владел им. Тогда появляется возможность для рыночных операций с этим ресурсом. Сам факт наличия прав собственности и четкого их разграничения важнее вопроса о наделении ими того, а не другого участника.

Главной причиной внешних эффектов оказывается, поэтому не избыточное, а недостаточное развитие частной собственности: "С точки зрения теории прав собственности, это не что иное, как неспецифицированные и непродаваемые права собственности. Тогда как пиговианская традиция относится к экстерналиям как к "провалам рынка", требующим государственного вмешательства, теоретики прав собственности для их преодоления предлагают обратное решение, а именно: расширение рыночных отношений и дальнейшую спецификацию прав собственности". Однако прорыночные рекомендации теоретиков прав собственности выглядят не столь уж безукоризненно с логической точки зрения. Проблема интериоризации внешних эффектов может решаться и путем укрупнения (агрегирования) субъектов права, и путем дробления (дезагрегирования) объектов присвоения, более точной их адресации. В примере из теоремы Коуза "овнутрение" внешних эффектов может быть осуществлено не только вменением исключительного права пользования полем либо фермеру, либо владельцу ранчо, но и слиянием, вертикальной интеграцией их хозяйств, образованием из них единого предприятия. В определенных ситуациях превращение внешних эффектов во внутренние вообще достижимо только тогда, когда носителем права выступает все общество в целом. Какой способ интериоризации эффективнее, должно решаться по обстоятельствам в каждом конкретном случае.

Трудности при реализации положений данной теоремы заключаются:

1) в четком определении прав собственности;

2) в высоких трансакционных издержках.

Наиболее распространенным является формулировка теоремы Коуза, данная Джорджем Стиглером: "…в условиях совершенной конкуренции (при нулевых трансакционных издержках, т.к в этом случае монополии будут вынуждены действовать как конкурентные фирмы) частные и социальные издержки будут равны".

Однако, формулировка Коуза несколько отличная: "…разграничение прав (собственности) является существенной предпосылкой рыночных трансакций... конечный результат (который максимизирует ценность производства) не зависит от правового решения при предположении нулевых трансакционных издержек".

Коуз подчеркивал, что Стиглер не учел при формулировке теоремы то, что при равенстве частных и социальных издержек ценность производства будет максимизироваться. Это очевидно, если принять следующую трактовку социальных издержек, которую дает Коуз: "Социальные издержки представляют собой наивысшую ценность, которую могут принести факторы производства при их альтернативном использовании".

2. Теория трансакционных издержек

Критика положения неоклассической теории о том, что обмен происходит без издержек, послужила базисом для введения в экономику такого нового понятия как - трансакционные издержки.

О возможности существования издержек обмена и об их влиянии на решения обменивающихся субъектов, писал еще Менгер в своих "Основаниях политической экономии". Экономический обмен происходит только тогда, когда каждый его участник, осуществляя акт мены, получает какое-либо приращение ценности к ценности существующего набора благ. Согласно теории Р. Коуза, институциональные образования, альтернативные рынкам возникают там, где предоставляется возможность минимизировать трансакционные издержки. "Существование трансакционных издержек будет подталкивать желающих торговать к введению различных форм деловой практики, обеспечивающих сокращение трансакционных издержек в том случае, когда затраты по выработке таких форм окажутся меньше, чем экономия на транзакционных издержках".

Теория трансакционных издержек (англ. transaction cost theory) считается составной частью Новой институциональной теории и представляет собой теорию организации предприятий, объектом изучения которой служит многосторонний договор как форма организации.

Задачей теории транзакционных издержек является объяснение проблем эффективности тех или иных экономических операций в определённых институциональных рамках, то есть способность различных организационных форм в результативном планировании и осуществлении экономических целей.

В основе данной теории находится предположение, что любое действие в экономическом контексте в первую очередь связано с затратами. Теория транзакционных издержек противоречит предпосылкам "идеального рынка", выделяя роль организационных форм. Она даёт объяснение взаимодействия (совместных) предприятий и рынка, таким образом помогая при выборе вида сотрудничества и формы организации. С другой стороны существуют сложности в уточнении операционных издержек, что может затруднить возможность конкретных решений.

Началом экономической теории трансакционных издержек послужила опубликованная в 1937 году работа Р. Коуза "Природа фирмы", за которую он был награждён Нобелевской премией по экономике. В этой статье автор, ссылаясь на трансакционные издержки, приходит к выводу о необходимости существования предприятий как внерыночной формы проведения трансакций. Следующими важными теоретическими публикациями послужили работы К. Эрроу 1969 года в частности о трансакции и транзакционных издержках. И, наконец в 1985 году О. Уильямсон представил научную статью, содержащую подробное обобщающее описание теории транзакционных издержек.

Трансакцией называется любая передача или переполучение права распоряжения имуществом или услугой в процессе обмена между двумя и более участниками договора. Движущей силой подобных процессов в рамках теории экономики выступает в первую очередь эффективность, направленная на бережливое использование ограниченных ресурсов. Ограниченными в данном случае могут быть не только производственные факторы, но и средства на организацию и проведение обмена. Трансакция считаются эффективной, если выбранная участниками форма договора приводит к наименьшей сумме производственных и транзакционных издержек. Вильямсон делит транзакционные издержки на следующие категории:

предполагаемые (ex-ante) издержки: расходы на сбор информации, переговоры, связанные с подписанием договора и другие издержки, возникающие до принятия договора.

фактические (ex-post) издержки: расходы на контроль или достижение выполнения обязательств, возникающие после соглашения.

Решающими факторами трансакционных издержек являются:

Специфичность связанных с трансакцией инвестиций (факторная специфика): описывает в рамках трансакции проводимые капиталовложения в производственные мощности и достижение требуемой квалификации.

Риск: содержит в себе неопределенность параметров внешней среды и неуверенность в поведении участников договора, основанную на возможном оппортунизме.

Частотность: учитывает возможность дегрессии издержек с повышением частоты идентичных трансакций как эффект массовости производства или синергии.

Оценка поведения участников трансакции противоречит предпосылкам идеального рынка и основывается на следующих принципах:

Ограниченная рациональность обусловлена суженным восприятием и неполнотой информации задействованных сторон.

Оппортунизм в поведении, движущей силой которого является достижение максимальной личной выгоды прибегая к хитрости и коварству.

Нейтральное отношение к риску используется в целях упрощения.

В качестве средств социального контроля во избежание оппортунизма можно рассматривать:

доверие как средство повышения эффективности, понижения расходов на контроль, более быстрого достижения соглашения и взаимопонимания в оценке риска;

культура в качестве рамок, определяющих общие ценности, понятия и цели как фактор, влияющий на решение проблем координации. С ними связаны процесс вступления в контакт и согласование: при более длительном партнёрстве в условиях монокультуры вероятно повышение транзакционных издержек в результате зависимости, злоупотребления доверием и оппортунизма, подрывающие эффективность;

репутация служит специфическим капиталом, сохранение которого затрудняется возможностями оппортунизма. Хорошая репутация понижает стимул к оппортунизму и таким образом расходы на сбор информации и ведение переговоров.

К видам договоренностей, обуславливающим институционные формы организации, Уильямсон относит:

Классический договор - осуществление сделки с помощью рынка. Типичным примером подобной трансакции является договор купли-продажи обычного продукта со следующими особенностями: условия заранее определены и установлены, стороны не рассчитывают на изменение договора после его заключения, договор имеет краткосрочный характер.

Неоклассический договор - осуществление сделки с помощью долгосрочного договора. К примерам таких договоров относятся совместные предприятия и франчайзинг. Особенности: сложность учета исключительно всех нюансов предполагаемого договора. Предпосылки возможности изменения и вид корректуры в таком случае зафиксированы договором, например, в виде гарантийных или страховых условий, нацеленность на длительную совместную работу.

Связывающие отношения - договор в рамках организационной структуры. Подобные отношения определяются сложными социальными связями его участников, требующие совместных решений, согласования и развития. Примерами таких трансакций служат процессы внутри предприятий.

Выводы

Обмен товаров и сервисных услуг, связанный с ограниченным риском и низкими специфичными инвестициями производится в рамках рынка: условия жесткой конкуренции и её интенсивность ограничивают возможности оппортунизма и его стимуляцию. Не приводящая к большим затратам возможность корректировки договора после его заключения допускает автономные действия участников контракта и поиск альтернатив.

С возрастающей обоюдной зависимостью участвующих сторон в виде особых транзакционных инвестиций в качестве, например, производственных мощностей, увеличится заинтересованность в нарушении договорённостей за счет зависимого партнера с целью присвоения ренты. В таких условиях наиболее эффективными являются гибридные формы договора с характерными обязательствами по обмену информации и санкциями в случае невыполнения условий договора с целью избежания оппортунизма и возможных затрат на заключение дополнительных соглашений.

Производство работ в рамках организации оправдано наименьшими транзакционными издержками при условиях высокого риска и больших инвестиций. Затраты на поиск информации, обсуждение и заключения договора в данном случае не возникают, а изменения и дополнения могут быть сильно упрощены. С помощью механизмов управления и контроля, свойственными организациям, возможно частичное или полное избежание вероятности оппортунизма.

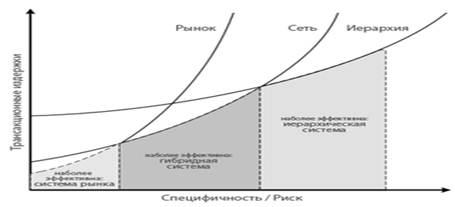

График "Транзакционные издержки и эффективность" (рис.1) показывает зависимость транзакционных издержек от специфичных инвестиций и риска.

Так, к примеру, трансакции с высоким риском по мнению Вильямсона выгоднее проводить в условиях иерархических структур, в то время как менее рискованные операции могут эффективно проведены в рыночных условиях.

Рисунок 1 - Транзакционные издержки и эффективность

Преимущества и недостатки:

теория транзакционных издержек помогает объяснить причины возникновения организаций и приводит доводы эффективного проведения того или иного вида трансакций более в соответственных институциональных рамках;

она даёт возможность анализа межорганизационных форм проведения операций, что подтверждается также эмпирическими исследованиями;

ограниченное количество высказываний о внешних факторах как распределение влияние сторон договора. Так же отсутствует связанность между трансакциями;

описание институциональных рамок представляет собой довольно простой концепт с ограниченным количеством альтернатив;

предполагание оппортунизма не совсем оправдано, так как трансакции и их участники находятся в определенных социальных связях, не учтённых данной теорией.

Список использованной литературы

1. Бартенев С.А. История экономических учений: Учебник / С.А. Бартенев. - М.: Юрист, 2002. - 478 с.

2. Бренделева Е.А. Неоинституциональная теория. Учебное пособие / Е.А. Бренделева; Под ред. проф. М.Н. Чепурина. - М.: ТЕИС, 2003. - 254 с.

3. Вольчик В.В. Курс лекций по институциональной экономике / В.В. Вольчик. - Ростов-н/Д: Изд-во Рост. Ун-та, 2000. - 80 с.

4. Гоголева Т.Н., Кузнецова Ю.И. История экономических учений (ХХ век) / Т.Н. Гоголева, Ю.И. Кузнецова. - Воронеж: ВГУ. - 2003.

5. Завьялов В.Г. Экономическая история: Учеб. пособие / В.Г. Завьялов. - Томск: Изд. ТПУ, 2001. - 148 с.

6. История экономических учений. Учебное пособие / Под ред.В. Автономова. - М.: ИНФРА, 2000. - 783 с.

7. Костюк В.Н. История экономических учений / В.Н. Костюк. - М.: Центр, 2001. - 224 с.

8. Курс экономической теории / Под ред. М.Н. Чепурина. - Киров, 2000. - 832 с.

9. Ядгаров, Я.С. История экономических учений: Учебник / Я.С. Ядгаров. - 4-е изд. - М.: ИНФРА-М, 2002. - 480 с.

© 2010 Интернет База Рефератов