Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Реферат: Основные фонды предприятия и их роль в организации производственной деятельности

Реферат: Основные фонды предприятия и их роль в организации производственной деятельности

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра менеджмента

РЕФЕРАТ

на тему:

«ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ И ИХ РОЛЬ В ОРГАНИЗАЦИИ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ»

МИНСК, 2008

Сущность, состав основных фондов и их роль в обеспечении эффективности работы предприятия

Материальной базой любого предприятия являются средства труда и предметы труда, которые объединяются в средства производства. Средства труда учитываются в форме основных фондов и в стоимостном выражении представляют собой основные средства, учитываемые в системе бухгалтерской отчетности. Основные фонды предприятия представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере.

Таким образом, сущность основных производственных фондов можно охарактеризовать следующим образом:

- они вещественно воплощены в средствах труда;

- их стоимость по частям переносится на продукцию;

- они сохраняют натуральную форму длительное время по мере износа;

- возмещаются на основе амортизационных отчислений по истечении срока службы .

Для учета, составления баланса основных фондов, отчетности, проведения переоценок и инвентаризаций необходима классификация основных фондов. Основные фонды промышленных предприятий можно классифицировать по ряду признаков [33].

По экономическому назначению и характеру функционирования основные фонды подразделяются на производственные и непроизводственные.

Производственные основные фонды представляют собой фонды, участвующие в процессе производства и реализации товаров. К ним относятся здания, сооружения, оборудование, транспортные средства. Их доля в общей массе основных фондов составляет около 90%.

К непроизводственным относятся основные средства, используемые в жилищно-коммунальном хозяйстве, бытовом обслуживании населения, здравоохранении и физической культуре, просвещении, культуре и других отраслях непроизводственной сферы (жилые дома с оборудованием и инвентарем, общежития, гостиницы, поликлиники, стадионы, детские сады и ясли, оздоровительные лагеря для детей, бани, прачечные, парикмахерские, дворцы культуры, клубы, библиотеки и т.п.) .

По принадлежности основные фонды можно подразделить на собственные и привлеченные (арендованные), а по характеру использования — на действующие; недействующие (снятые с эксплуатации в результате физического и морального износа); вновь приобретенные, готовые к установке (требующие монтажа).

Основные фонды по натурально-вещественному составу классифицируются по следующим группам :

1. Здания - это архитектурно-строительные объекты, предназначенные для труда, жилья, социально-культурного обслуживания трудящихся и хранения материальных ценностей.

2. Сооружения - это инженерно-строительные объекты для осуществления процесса производства путем выполнения тех или иных технических функций, не связанных с изменением предмета труда. В эту группу входят насосные станции, железнодорожные пути внутризаводского и внутрихозяйственного транспорта, подвесные и автомобильные дороги, мостовые и другие транспортные сооружения.

3. Передаточные устройства, которые предназначены для передачи электрической, тепловой или механической энергии от машин-двигателей к рабочим машинам, а также передачи жидких и газообразных веществ от одного инвентарного объекта к другому. Сюда включаются: нефтепроводы и газопроводы, линии электропередачи, тепло- и газовые сети, и другие передаточные устройства промышленного характера.

4. Машины и оборудование:

а) силовые машины и оборудование - машины-генераторы, вырабатывающие тепловую и электрическую энергию, и машины-двигатели, превращающие разную энергию - воды, ветра, тепловую, электрическую - в механическую, т.е. в энергию движения;

б) рабочие машины, аппараты и оборудование - оборудование, непосредственно участвующее в технологическом процессе при производстве продукта.

в) измерительные и регулирующие приборы и устройства, лабораторное оборудование;

г) вычислительная техника - электронно-вычислительные, управляющие, аналоговые и другие машины и устройства, которые способны ускорять и автоматизировать процессы;

д) прочие машины и оборудование - машины, аппараты и другое оборудование, не вошедшие в перечисленные выше подгруппы.

5. Транспортные средства. К ним относятся такие средства, которые предназначены для перевозки людей, грузов (электровозы, морские и речные суда, автомобили), а также для транспортировки жидких и газообразных веществ от поставщиков до места их потребления.

6. Инструмент, производственный и хозяйственный инвентарь - это механизированные и немеханизированные орудия труда общего назначения, а также прикрепляемые к машинам предметы, служащие для обработки материалов.

7. Другие виды основных средств .

Значение каждой из перечисленных групп основных фондов в производстве и повышении его эффективности неодинакова. По степени участия в производственном процессе выделяют в составе основных фондов непосредственно активную и пассивную часть. Участвующие в процессе производства основные фонды являются активными (рабочие машины, оборудование, транспортные средства и инструмент, то есть орудия производства). От их качества, степени использования зависят объем производства и его эффективность. Другие элементы основных производственных фондов, принимающие косвенное участие в процессе производства (передаточные устройства), то есть создающие необходимые условия для использования машин и оборудования, при помощи которых осуществляется процесс производства (здания, сооружения), относятся к пассивным .

По степени применения различают следующие виды основных средств:

1. Действующие - основные средства, используемые в производственной и хозяйственной деятельности;

2. Находящиеся в запасе - предназначенные для замены действующих во время ремонта, модернизации или полного выбытия основных средств;

3. Бездействующие - это такие основные средства, которые по различным причинам не используются.

Соотношение стоимости отдельных групп основных фондов в их общей стоимости, выраженное в процентах, называется структурой основных фондов. Различают производственную (видовую), технологическую и возрастную структуру основных фондов.

Под производственной структурой понимается соотношение различных групп основных производственных фондов по вещественно – натуральному составу в их общей среднегодовой стоимости.

Важнейшим показателем производственной структуры основных производственных фондов является доля активной части в их общей стоимости. Это связано с тем, что объем выпуска продукции, производственная мощность предприятия, другие экономические показатели работы предприятия в значительной мере зависят от величины активной части основных производственных фондов. Поэтому повышение ее доли до определенного уровня является одним из направлений совершенствования производственной структуры основных фондов на предприятии .

Производственная структура основных производственных фондов на предприятии зависит от следующих факторов: специфики предприятия; ускорения научно – технического прогресса; уровня концентрации, кооперирования, специализации, комбинирования и диверсификации производства; географического местонахождения и др.

Технологическая структура основных производственных фондов характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости.

Возрастная структура основных производственных фондов характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет). Средний возраст оборудования рассчитывается как средневзвешенная величина. Такой расчет может быть осуществлен как в целом по предприятию, так и по отдельным группам машин и оборудования.

Методы оценки, износ и амортизация основных фондов

Анализ и диагностика основных производственных фондов основываются на пяти базовых показателях оценки их стоимости. К этим показателям относятся первоначальная, восстановительная, остаточная, утилизационная и инвестиционная стоимость.

Полная первоначальная стоимость представляет собой фактическую стоимость по ценам приобретения (включая затраты на доставку и монтаж) или строительства основных фондов. Первоначальная стоимость за вычетом износа выражает стоимость основных фондов, еще не перенесенную на изготовленную продукцию. Она меньше полной первоначальной стоимости на величину износа основных фондов и часто называется остаточной стоимостью.

Сопоставимость созданных в разные годы одинаковых элементов основных фондов достигается благодаря их оценке по восстановительной стоимости. Полная восстановительная стоимость – это стоимость воспроизводства основных фондов в новых производственных условиях (данного года). Метод оценки по восстановительной стоимости не учитывает степень изношенности основных фондов, а поэтому он дополняется оценкой основных фондов по восстановительной стоимости с учетом износа.

Восстановительная стоимость с учетом износа показывает часть восстановительной стоимости основных фондов, еще не перенесенную на продукт. Оценка основных фондов по восстановительной стоимости сложный, трудоемкий процесс, требующий значительных затрат времени и средств для переоценки всех элементов основных фондов.

Остаточная стоимость представляет собой разность между первоначальной и восстановительной стоимостью основных производственных фондов и суммой их износа.

Инвестиционная стоимость – это стоимость основных производственных фондов для конкретного инвестора, который собирается купить оцениваемый объект или вложить в него свои финансовые средства. Расчет инвестиционной стоимости производится исходя из ожидаемых данным инвестором доходов от использования основных фондов и конкретной определенной инвестором ставки их капитализации.

Также используют показатель среднегодовой стоимости основных фондов, которая определяется на основе первоначальной стоимости с учетом их ввода и ликвидации по следующей формуле [12]:

![]() , (1)

, (1)

где Фс - среднегодовая стоимость основных фондов;

Фп(б) - первоначальная (балансовая) стоимость основных фондов;

Фвв - стоимость введенных фондов;

ЧМ - число месяцев функционирования введенных основных фондов;

Фл - ликвидационная стоимость;

М - количество месяцев функционирования выбывших основных фондов.

Учет и планирование основных фондов осуществляются не только в денежном выражении, но и в натуральных показателях в виде конкретных средств труда. Это необходимо для того, чтобы определить технический состав, производственную мощность предприятий и отраслей промышленности, установить задания и пути эффективного использования производственной мощности, составить баланс оборудования и т.д. Такие данные можно получить по результатам инвентаризации основных фондов, которые периодически проводятся в промышленности.

При помощи натуральных и денежных показателей осуществляются необходимые группировки разнообразных элементов основных фондов. В этих группировках отдельные элементы основных фондов выделяются в относительно однородные группы в соответствии с их назначением в производственном процессе.

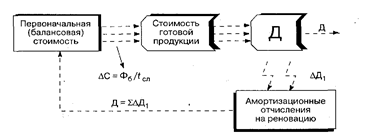

Кроме стоимостной оценки основные фонды характеризуются также способом переноса своей стоимости на себестоимость продукции (рис. 1).

Перенос стоимости основных фондов на себестоимость продукции осуществляется посредством амортизации и связан с их износом .

Рис. 1. Оборот стоимости основных фондов

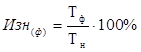

Различают физический и моральный износ. При физическом износе происходит утрата основными фондами их потребительной стоимости, т.е. ухудшение технико-экономических и социальных характеристик под воздействием процесса труда, сил природы, а также вследствие неиспользования основных фондов. Моральный износ обычно наступает раньше физического износа, т. е. основные фонды, которые еще могут быть использованы, уже экономически неэффективны .

Физический износ определяется на основании сроков службы основных фондов :

, (2)

, (2)

где Тф - фактический срок службы (лет);

Тн - нормативный срок службы (лет).

Моральный износ определяется на основании соотношения балансовой и восстановительной стоимостей :

![]() , (3)

, (3)

где Фб - балансовая стоимость;

Фв - восстановительная стоимость.

Термин "амортизации" в буквальном смысле означает бессмертие основных фондов, их способность возмещать износ, восстанавливаться.

Процесс амортизации означает перенесение по частям стоимости основных фондов в течение срока их службы на издержки и последующее использование этой стоимости для возмещения потребленных основных фондов.

После реализации продукции часть денежной суммы, соответствующая перенесенной стоимости основных фондов, поступает в амортизационный фонд. Этот амортизационный фонд (сумма накопленных денег) используется для приобретения новых основных фондов [28].

В экономике Республики Беларусь длительное время применялся (и сейчас еще применяется) равномерный (линейный) метод амортизации, т.е. каждый год в стоимость продукции включается одинаковая часть стоимости основных фондов .

Такой метод расчета амортизации прост, нагляден и в определенной степени учитывает процесс переноса стоимости. Относительность учета переносимой стоимости обусловлена рядом обстоятельств.

Во-первых, равномерный метод предполагает, что к завершению срока службы ликвидационная стоимость равна 0 (эта ликвидационная стоимость включает в себя стоимость реализации изношенных и снятых с производства основных фондов; обычно это определяется по цене металлолома).

Во-вторых, этот метод предусматривает равномерный износ основных фондов за весь срок службы. Но в течение срока службы бывают простои оборудования, его поломка и неполная загрузка за смену, т.е. в реальном производстве оборудование изнашивается неравномерно и стоимость основных фондов на продукцию переносится неравномерно.

Кроме равномерного (линейного) в мировой практике применяются методы ускоренной амортизации. Исторически эти методы в развитых странах возникли в военных отраслях производства, в совершенствовании которых было особенно заинтересовано государство. Затем ускоренная амортизация стала источником финансовых ресурсов для развития прогрессивных отраслей производства (например, электронной промышленности).

Методы ускоренной амортизации в течение первой половины нормативного срока службы основных фондов позволяют возместить до 60 - 75% их стоимости, а при использовании равномерного метода было бы возмещено только 50% стоимости основных фондов. Во вторую половину срока службы основных фондов величина амортизации уменьшается. Среди методов ускоренной амортизации чаще всего за рубежом применяются метод по удвоенной норме и кумулятивный метод ("метод суммы чисел"), использующий арифметическую прогрессию.

Для того, чтобы оценить эффективность использования основных средств предприятия, необходимо подсчитать так называемые показатели использования основных средств. Эти показатели адекватно отображают степень использования основных средств. Но, для того чтобы оценить использование основных средств, кроме расчета показателей, необходимо тщательным образом проанализировать эти показатели и выявить те факторы, которые повлияли на их значение.

Система показателей эффективности использования

основных фондов

Экономическое состояние основных производственных фондов оценивается экономическими показателями, отражающими степень их использования. Одни экономические показатели характеризуют степень использования средств труда через основные производственные фонды участка, цеха, производства, предприятия. А другие – служат для оценки уровня использования отдельных видов машин и оборудования, крупных установок или агрегатов, рабочих парков машин по подразделениям или предприятиям.

В соответствии с этим все показатели использования основных производственных фондов могут быть объединены в следующие группы:

Обобщающие показатели, которые предназначены для определения использования всей массы основных фондов на предприятии (показатели интегрального использования основных производственных фондов).

Частные показатели, которые показывают степень использования отдельных элементов основных производственных фондов. Они включают в себя:

а) показатели экстенсивного использования основных производственных фондов, отражающие уровень использования их по времени;

б) показатели интенсивного использования основных фондов, отражающие уровень их использования по мощности (производительности).

Обобщающие показатели эффективности использования основных производственных фондов.

Для определения использования всей массы основных фондов на предприятиях, в отраслях народного хозяйства применяются обобщающие показатели (показатели интегрального использования основных производственных фондов).

Наиболее важный из них – фондоотдача основных фондов, определяемая как отношение стоимости продукции (валовой, товарной или реализованной) к среднегодовой стоимости основных фондов:

, (4)

, (4)

где ФО – фондоотдача, руб;

Q – объём производства и реализации продукции, руб;

Фср – среднегодовая стоимость основных производственных фондов предприятия, руб.

Фондоотдача показывает общую отдачу от использования каждого рубля, затраченного на основные производственные фонды, то есть эффективность этого вложения средств.

Так же используется фондоотдача активной части основных производственных фондов, машин и оборудования, характеризующая величину продукции, приходящуюся на 1 руб. активной части, машин и оборудования, соответственно и фондоотдача, исчисляемая в натуральном или условно-натуральном выражении, всех основных производственных фондов, активной их части и основного оборудования .

Следующий обобщающий показатель фондоемкость. Эта величина, обратная фондоотдаче. Она рассчитывается как отношение стоимости основных производственных фондов к объёму выпускаемой продукции:

![]() , (5)

, (5)

где ФЕ – фондоемкость;

Фср – среднегодовая стоимость основных производственных фондов, руб;

Q – объём производства и реализации продукции, руб.

Показатель фондоемкости характеризует уровень денежных средств, вложенных в основные фонды для производства продукции заданной величины.

Эффективность работы предприятия во многом определяется уровнем фондовооруженности труда, определяемой стоимостью основных производственных фондов к числу рабочих (работников промышленно-производственного персонала) предприятия:

![]() , (6)

, (6)

где Фв – фондовооружённость, руб.;

Фср – среднегодовая стоимость основных производственных фондов, руб;

Чппп – численность промышленно-производственного персонала, чел.

Эта величина должна непрерывно увеличиваться, так как от неё зависит техническая вооруженность, а следовательно, и производительность труда.

Техническая вооруженность исчисляется как отношение среднего остатка производственного оборудования к числу рабочих в наибольшую смену.

Важно использовать такие показатели как рентабельность производства, определяемая как отношение балансовой прибыли к сумме среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств, фондорентабельность, исчисляемая как отношение прибыли от реализации продукции к среднегодовой стоимости основных производственных фондов, удельные капитальные вложения на 1 руб. прироста продукции.

Частные показатели эффективности использования основных производственных фондов.

Показатели экстенсивного использования основных фондов.

К этой группе показателей относятся:

- коэффициент экстенсивного использования оборудования;

- коэффициент сменности работы оборудования;

- коэффициент загрузки оборудования.

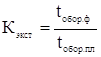

Коэффициент экстенсивного использования оборудования определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану:

, (7)

, (7)

где tобор.ф. – фактическое время работы оборудования, ч.;

tобор.пл. – время работы оборудования по норме (устанавливается в соответствии с режимом работы предприятия и с учётом минимально необходимого времени для проведения планово-предупредительного ремонта), ч.

Экстенсивное использование оборудования характеризуется также коэффициентом сменности его работы, который определяется как отношение общего количества отработанных оборудованием данного вида в течение дня станко-смен к количеству станков, работавших в наибольшую смену. Исчисленный таким образом коэффициент сменности показывает, по сколько смен в среднем ежегодно работает каждая единица оборудования.

Коэффициент сменности работы оборудования (Ксм) определяется по формуле:

, (8)

, (8)

где СМ – количество отработанных станко-смен;

Оу – количество установленного оборудования, шт.

, (9)

, (9)

где Ор.см – количество станков, работавших в наибольшую смену, шт.

Коэффициент загрузки оборудования также характеризует использование оборудования во времени. Устанавливается он для всего парка машин, находящихся в основном производстве. Рассчитывается как отношение трудоёмкости изготовления всех изделий на данном виде оборудования к фонду времени его работы. Таким образом, коэффициент загрузки оборудования в отличие от коэффициента сменности учитывает данные о трудоёмкости изделий.

Однако процесс использования оборудования имеет и другую сторону. Помимо его внутрисменных и целодневных простоев важно знать, насколько эффективно используется оборудование в часы его фактической загрузки. Оборудование может быть загружено не полностью, может работать на холостом ходу и в это время вообще не производить продукции, а может, работая, выпускать некачественную продукцию. Во всех этих случаях, рассчитывая показатель экстенсивного использования оборудования, формально мы получим высокие результаты [26].

Показатели интенсивного использования основных фондов отражают уровень их использования по мощности (производительности). Важнейшим из них является коэффициент интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, то есть прогрессивной технически обоснованной производительности. Для расчёта этого показателя используют следующую формулу:

, (10)

, (10)

где Кинт – коэффициент интенсивного использования оборудования;

Вф – фактическая выработка оборудованием продукции в единицу времени, тыс. р./час;

Вн – технически обоснованная выработка оборудованием продукции в единицу времени (определяется на основе паспортных данных оборудования).

Также существуют дополнительные показатели использования основных фондов, отражающие их движение и степень изношенности:

– коэффициент обновления основных фондов (Кобн):

, (11)

, (11)

где Фвв – стоимость вновь введённых основных фондов за определённый период;

Фкон – стоимость основных фондов на конец того же периода.

- коэффициент выбытия основных фондов (Квыб):

, (12)

, (12)

где Фвыб – стоимость выбывших основных фондов за определённый период;

Фнач – стоимость основных фондов на начало того же периода.

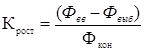

– коэффициент прироста основных фондов (Крост) отражает относительное увеличение основных фондов за счёт их обновления:

, (13)

, (13)

где Фвв – стоимость вновь введённых основных фондов за определённый период;

Фвыб – стоимость выбывших основных фондов за определённый период;

Фкон – стоимость основных фондов на конец того же периода.

– напряжённость использования площадей (Нпл) рассчитывается по следующей формуле (рублей):

, (14)

, (14)

где Q – объём производства и реализации продукции, руб.;

Побщ – общая площадь.

– коэффициент годности основных фондов характеризует их состояние на определённую дату:

, (15)

, (15)

где К – коэффициент годности основных фондов;

Фп – первоначальная стоимость всех или отдельных видов, групп основных фондов;

Физн – стоимость износа тех же основных фондов.

– коэффициент износа:

, (16)

, (16)

– обновление техники характеризует коэффициент автоматизации:

, (17)

, (17)

где Фавт – стоимость автоматизированных средств;

Фм – общая стоимость машин и оборудования.

– коэффициенты использования среднегодовых действующих мощностей, определяемые путем отношения выпуска продукции к среднегодовой мощности.

– коэффициенты освоения проектных мощностей, рассчитываемые как отношение выпуска продукции с вновь введенных мощностей к выпуску продукции по проекту.

– коэффициенты использования парка наличного (Кн) и установленного(Ку) оборудования, определяемые следующим образом:

, (18)

, (18)

где Ои – количество используемого оборудования, шт.;

Он – количество наличного оборудования, шт.

Предлагается также определять показатели, характеризующие воспроизводство основных фондов: отношение коэффициента выбытия к коэффициенту ввода; отношение изменения коэффициента износа к изменению коэффициента обновления.

Одним из источников экономического роста предприятия становится повышение эффективности использования основных фондов.

Чтобы не допускать снижения эффективности использования основных фондов, необходимо проводить анализ показателей эффективности, выявлять факторы, влияющие на эффективность использования основных фондов, определять резервы роста эффективности использования основных фондов предприятия.

Из всей совокупности показателей, характеризующих различные аспекты процесса функционирования основных производственных фондов, важнейшим принято считать фондоотдачу. Фондоотдача является сложным показателем, интегрирующим действие многих факторов, обусловливающих уровень эффективности использования основных производственных фондов. Несмотря на присущие недостатки, этот расчетно-аналитический показатель позволяет получить общую оценку эффективности использования основных производственных фондов. Снижение фондоотдачи свидетельствует о больших недостатках в использовании оборудования и производственных площадей, в освоении новых производственных мощностей и др. Являясь сложным, синтезирующим в себе действие разнонаправленных факторов, показателем, фондоотдача прямо или косвенно отражает все производственные и внепроизводственные условия, формирующие количественный и качественный состав оборудования, уровень его использования с учетом специфики производства.

Применение показателя фондоотдачи при оценке эффективности использования основных производственных фондов предполагает рассмотрение того множества факторов, которые определяют его уровень. Вместе с тем, простое расширение множества факторов, формирующих фондоотдачу, еще не гарантирует объективной оценки эффективности использования основных производственных фондов. Важной методической задачей становится выбор наиболее существенных факторов, определяющих величину фондоотдачи. В основу классификации факторов формирования фондоотдачи могут быть положены один или несколько признаков.

Так, все факторы подразделяются на внешние и внутренние.

К факторам, зависящим от деятельности предприятия (внутренним) относятся: коэффициент использования производственной мощности; уровень освоения мощности вновь введенных объектов; коэффициент сменности работы оборудования; экстенсивность и интенсивность работы оборудования; внутрисменные простои оборудования; уровень научной организации труда; наличие излишнего, физически изношенного и морально устаревшего оборудования.

К факторам, не зависящим от деятельности предприятия (внешним), относятся: изменение цен на продукцию и оборудование; удельные капитальные вложения; структура основных производственных фондов; горно-геологические условия; стоимость основных средств по охране окружающей среды, не дающих прироста продукции.

Подобное деление факторов носит несколько условный характер, но тем не менее отражает реальные условия функционирования основных производственных фондов. Такая группировка рекомендуется для анализа эффективности использования основных производственных фондов на уровне предприятия и его подразделений .

При анализе процесса производства без учета его пространственно-временных границ само определение фондоотдачи позволяет выделить три пары факторов, влияющих на этот показатель: количество и качество фондов, принимающих участие в процессе производства, производимой продукции с помощью данных фондов, трудового процесса на данных фондах.

Существует большое количество методик проведения анализа эффективности использования основных производственных фондов. Все они основываются на изучении динамики обобщающих и частных показателей, выполнения плана по их уровню и в заключении проводятся межхозяйственные сравнения. После этого, как правило, изучаются факторы изменения их величин.

Для анализа эффективности использования основных производственных фондов на ОАО «Минский подшипниковый завод» необходимо оценить динамику и степень влияния факторов на фондорентабельность и фондоотдачу, как основных показателей эффективности использования основных фондов. При прохождении практики более полные данные собраны по активной части основных производственных фондов, поэтому в данной работе при проведении анализа наиболее приемлемо выделить данный фактор как фактор первого порядка.

В ходе анализа эффективности использования основных производственных фондов основным полагается считать решение следующих задач:

– анализ технического состояния основных фондов, особенно активной части;

анализ эффективности использования основных фондов;

– определение влияния использования производственных основных фондов на объем производства продукции и другие показатели;

– определение резервов повышения фондоотдачи, увеличения выпуска продукции и прибыли за счет улучшения использования основных фондов

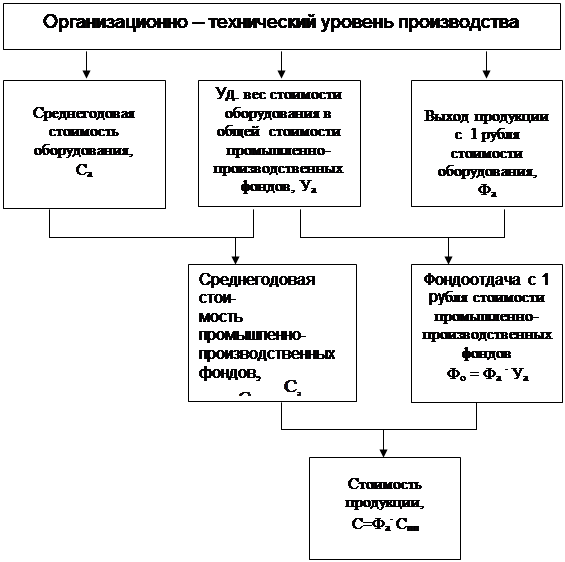

Чтобы более наглядно продемонстрировать анализ и формирование стоимостных показателей использования основных производственных фондов в данной работе применяется схема (рис. 2), которая наиболее полно охватывает весь спектр проблем по выбранной теме.

Рис. 2. Схема анализа и формирования стоимостных показателей использования основных производственных фондов

Примечание. Источник: собственная разработка.

Литература

1. Афитов, Э.А. Планирование на предприятии: учеб. пособие / Э.А. Афитов. – 2-е изд., перераб. и доп. – Мн.: Вышэйшая школа, 2005.

2. Баканов М.И. Теория экономического анализа. - М.: Финансы и статистика, 1995. - 284 с.

3. Бизнес-план предприятия за 2006-2008 года.

© 2010 Интернет База Рефератов