Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Шпаргалка: Анализ хозяйственной деятельности

Шпаргалка: Анализ хозяйственной деятельности

Роль анализа

Предмет и метод АХД

Характеристика основных приемов и методов АХД

Анализ качества продукции

Анализ конкурентоспособности

Анализ ассортимента продукции

Анализ ритмичности производства

Анализ брака и потерь от брака

Оценка движения и технического состояния ОС

Анализ фондоотдачи основных производственных фондов

Оценка уровня использования производственной мощности

Анализ обеспеченности организации трудовыми ресурсами

Анализ показателей движения раб силы

Анализ использования рабочего времени

Анализ производительности труда

Методика опеределения влияния трудовых факторов на выпуск продукции

Анализ влияния использования труда рабочих на объем выпуска продукции

Показатели эффективности использования материальных ресурсов

Показатели эффективности использования мат. ресурсов

Анализ обеспеченности организации материальными ресурсами

Анализ коммерческих расходов

Анализ затрат в разрезе экономических элементов

Факторный анализ себестоимости

Анализ затрат на рубль произведенных товаров

Анализ материальных затрат в себестоимости продукции

Оценка платежеспособности

Оценка кредитоспособности заемщика

Анализ оборачиваемости (Обор-ть).

Операционный и финансовый леверидж

Финансовый леверидж

Прогнозирование потенциального банкротства

Роль анализа

В настоящее время АХД занимает важное место среди экономических наук. Его рассматривают в качестве одной из функций управления производством.

Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, обеспечивает его объективность и эффективность. Таким образом, экономический анализ - это функция управления, которая обеспечивает научность принятия решений.

Роль анализа как средства управления производством с каждым годом возрастает. Это обусловлено разными обстоятельствами. Во-первых, необходимостью неуклонного повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением науко- и капиталоемкости производства. Во-вторых, отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям. В-третьих, созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и прочими мероприятиями экономической реформы.

Большая роль отводится анализу в деле определения и использования резервов повышения эффективности производства. Он содействует экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению лишних затрат и т.д.

Итак, АХД является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Предмет и метод АХД

Под предметом экономического анализа понимаются хозяйственные процессы предприятий, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов, находящие отражение через систему экономической информации.

Метод экономического анализа представляет собой способ подхода к изучению хозяйственных процессов в их плавном развитии.

Характерными особенностями метода экономического анализа являются:

определение системы показателей, всесторонне характеризующих хозяйственную деятельность организаций;

установление соподчиненности показателей с выделением совокупных результативных факторов и факторов (основных и второстепенных), на них влияющих;

выявление формы взаимосвязи между факторами;

выбор приемов и способов для изучения взаимосвязи;

количественное измерение влияния факторов на совокупный показатель.

Совокупность приемов и способов, которые применяются при изучении хозяйственных процессов, составляет методику экономического анализа.

Методика экономического анализа базируется на пересечении трех областей знаний: экономики, статистики и математики.

К экономическим методам анализа относят сравнение, группировку, балансовый и графический методы.

Статистические методы включают в себя использование средних и относительных величин, индексный метод, корреляционный и регрессивный анализ и др.

Математические методы можно разделить на три группы: экономические (матричные методы, теория производственных функций, теория межотраслевого баланса); методы экономической кибернетики и оптимального программирования (линейное, нелинейное, динамическое программирование); методы исследования операций и принятия решений (теория графов, теория игр, теория массового обслуживания).

Характеристика основных приемов и методов АХД

Сравнение - сопоставление изучаемых данных и фактов хозяйственной жизни. Различают горизонтальный сравнительный анализ, который применяется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового; вертикальный сравнительный анализ, используемый для изучения структуры экономических явлений; трендовый анализ, применяемый при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т.е. при исследовании рядов динамики.

Средние величины - исчисляются на основе массовых данных о качественно однородных явлениях. Они помогают определять общие закономерности и тенденции в развитии экономических процессов.

Группировки - используются для исследования зависимости в сложных явлениях, характеристика которых отражается однородными показателями и разными значениями (характеристика парка оборудования по срокам ввода в эксплуатацию, по месту эксплуатации, по коэффициенту сменности и т.д.)

Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определенному равновесию. Он позволяет выявить в результате новый аналитический (балансирующий) показатель.

Графический способ. Графики являются масштабным изображением показателей и их зависимости с помощью геометрических фигур.

Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к его уровню, взятому в качестве базы сравнения. Статистика называет несколько видов индексов, которые применяются при анализе: агрегатные, арифметические, гармонические и т.д.

Метод корреляционного и регрессионного (стохастического) анализа широко используется для определения тесноты связи между показателями не находящимися в функциональной зависимости, т.е. связь проявляется не в каждом отдельном случае, а в определенной зависимости.

Матричные модели представляют собой схематическое отражение экономического явления или процесса с помощью научной абстракции. Наибольшее распространение здесь получил метод анализа "затраты-выпуск", строящийся по шахматной схеме и позволяющий в наиболее компактной форме представить взаимосвязь затрат и результатов производства.

Математическое программирование - это основное средство решения задач по оптимизации производственно-хозяйственной деятельности.

Метод исследования операций направлен на изучение экономических систем, в том числе производственно-хозяйственной деятельности предприятий, с целью определения такого сочетания структурных взаимосвязанных элементов систем, которое в наибольшей степени позволит определить наилучший экономический показатель из ряда возможных.

Теория игр как раздел исследования операций - это теория математических моделей принятия оптимальных решений в условиях неопределенности или конфликта нескольких сторон, имеющих различные интересы.

Анализ качества продукции

Качество продукции - совокупность свойств продукции, способных удовлетворять определенные потребности в соответствии с ее назначением. Количественная характеристика одного или нескольких свойств продукции, составляющих ее качество, называется показателем качества продукции.

Различают обобщающие индивидуальные и косвенные показатели качества. К обобщающим показателям качества относят: - удельный и качественный вес продукции в общем объеме ее выпуска; - удельный вес продукции, соответствующей мировым стандартам; - удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны; - удельный вес аттестованной продукции. Индивидуальные показатели характеризуют полезность (жирность молока, содержание белка в продукте и т.д.), надежность (долговечность, безотказность в работе), технологичность (трудоемкость и энергоемкость). Косвенные - штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, потери от брака и т.д.

Качество продукции является параметром, оказывающим влияние на такие стоимостные показатели работы предприятия, как выпуск продукции (ВП), выручка от реализации (В), прибыль (П).

Изменение качества затрагивает прежде всего изменение цены и себестоимости продукции, поэтому формулы для расчета будут иметь вид

![]() ;

;

![]() ;

;

![]() .

.

где Ц0, Ц1 - соответственно цена изделия до и после изменения качества;

С0, С1 - себестоимость изделия до и после изменения качества;

VВПК - кол-во произведенной продукции повышенного качества;

РПК - кол-во реализованной продукции повышенного качества.

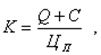

Анализ конкурентоспособности

Под конкурентоспособностью понимается совокупность качественных и стоимостных характеристик товара, способствующих созданию превосходства данного товара перед товарами-конкурентами в удовлетворении конкретной потребности покупателя. Оценка конкурентоспособности производится путем сопоставления параметров анализируемой продукции с параметрами базы сравнения. Сравнение проводится по группам технических и экономических параметров. При оценке используются дифференциальный и комплексный методы оценки. Дифференциальный метод оценки конкурентоспособности основан на использовании единичных параметров и их сопоставлении. Расчет единичного показателя конкурентоспособности производится по формуле:

![]()

где qi - единичный параметрический показатель конкурентоспособности по i-му параметру (i= 1, 2, 3,..., п); Pi - величина i-го параметра для анализируемой продукции; Pi0 - величина i-го параметра, при котором потребность удовлетворяется полностью; п - количество параметров. Так как параметры могут оцениваться различным способом, то при оценке по нормативным параметрам единичный показатель принимает только два значения - 1 или 0. При этом, если анализируемая продукция соответствует обязательным нормам и стандартам, показатель равен 1, если параметр продукции в нормы и стандарты не укладывается, то показатель равен 0. Расчет показателя конкурентоспособности (К):

где Q - качество товара; С - качество послепродажного обслуживания или сервиса.

Анализ ассортимента продукции

Необходимым элементом аналитической работы является анализ выполнения плана по номенклатуре и ассортименту. Номенклатура - перечень наименований изделий и их кодов, установленных для соответствующих видов продукции в общесоюзном классификаторе промышленной продукции (ОКПП), действующим на территории СНГ.

Ассортимент - перечень наименований продукции с указанием объема ее выпуска по каждому виду. Различают полный (всех видов и разновидностей), групповой (по родственным группам), внутригрупповой ассортимент.

Оценка выполнения плана по номенклатуре основывается на сопоставлении планового и фактического выпуска продукции по основным видам, включенным в номенклатуру. Оценка выполнения плана по ассортименту может производиться:

по способу наименьшего процента · по удельному весу в общем перечне наименований изделий, по которому выполнен план выпуска продукции · по способу среднего процента по формуле

ВПа = ВПn: ВП0 х 100%,

где ВПа - выполнение плана по ассортименту, %;

ВПn - сумма фактически выпускаемых изделий каждого вида, но не более их планового выпуска;

ВП0 - плановый выпуск продукции.

Анализ ритмичности производства

Ритмичность - равномерный выпуск товаров в соответствии с графиком в объеме и ассортименте, предусмотренном планом.

Ритмичная работа является основным условием своевременного выпуска и продажи товаров. Неритмичность ухудшает все экономические показатели, снижается качество товаров, увеличиваются объем незавершенного производства и сверхплановые остатки готовых товаров на складах и, как следствие, замедляется оборачиваемость капитала. Не выполняются поставки по договорам, и организация платит штрафы за несвоевременную отгрузку товаров, несвоевременно поступает выручка. Перерасходуется фонд оплаты труда в связи с тем, что в начале месяца рабочим платят за простои, а в конце - за сверхурочные работы. Все это приводит к повышению себестоимости товаров, уменьшению суммы прибыли, ухудшению финансового состояния организации.

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели.

Прямые показатели - коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности, удельный вес производства товаров за каждую декаду (сутки) к месячному выпуску, удельный вес производства товаров за каждый месяц к квартальному объему, удельный вес производства товаров за каждый квартал к годовому объему производства, удельный вес товаров, выпущенных в первую декаду отчетного месяца к третьей декаде предыдущего месяца.

Косвенные показатели ритмичности - наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку товаров, наличие сверхнормативных остатков незавершенного производства и готовых товаров на складах.

Один из наиболее распространенных показателей - коэффициент ритмичности (Крит). Он определяется делением объема производства товаров, который зачтен в выполнение плана по ритмичности (VВП), на плановый объем производства (VПЛ). При этом в выполнение плана по ритмичности засчитывается объем производства, но не более запланированного. Желательное значение коэффициента ритмичности 1.

![]() Коэффициент

вариации (Квар) определяется как отношение среднеквадратичного

отклонения от плановых заданий (за сутки, декаду, месяц и т.д.) к

среднесуточному (среднедекадному, среднемесячному и т.д.) плановому выпуску:

Коэффициент

вариации (Квар) определяется как отношение среднеквадратичного

отклонения от плановых заданий (за сутки, декаду, месяц и т.д.) к

среднесуточному (среднедекадному, среднемесячному и т.д.) плановому выпуску:

где VФ и VПЛ - фактический и плановый объем производства соответственно,

n - число суммируемых плановых заданий.

В процессе анализа необходимо подсчитать упущенные возможности предприятия по изменению объема производства товаров в связи с неритмичной работой. Для этого используют:

а) разность между плановым и засчитанным объемом производства;

б) разность между фактическим и возможным объемом производства, исчисленным исходя из наибольшего среднесуточного (среднедекадного) объема.

Равномерность производства товаров определяется каким-либо внутренним нормативным документом, определяющим график (декадный, пятидневный, суточный). Но это совсем не означает, что выпуск должен быть одинаковым в течение всего года. Как правило, графики составляют на месяц, и на основе графика определяется темп производства товаров в течение всего года.

![]()

Для крупносерийного или массового производства разрабатываются графики равномерного производства товаров, а оценочным показателем является коэффициент равномерности:

![]()

Для оценки ритмичности производства в организациях рассчитывается также общее число аритмичности - как сумма положительных и отрицательных относительных отклонений фактического объема производства от плана (по модулю) за каждый день (неделю, декаду). Чем менее ритмично работает организация, тем выше аритмичность, а желательное значение общего числа аритмичности - ноль.

Анализ брака и потерь от брака

Политика предприятия должна изначально иметь целью высокое качество продукции. Однако брак, являющийся его противоположностью, может возникнуть на любом предприятии. Его необходимо учитывать.

Брак может быть обнаружен на самом предприятии-производителе и за его пределами. Проявившийся в сфере реализации или в процессе использования продукции брак свидетельствует как о плохом ее качестве, так и о качестве работы предприятия. Он называется рекламацией.

При анализе брака рассчитывают абсолютные и относительные показатели.

Абсолютный размер брака представляет собой сумму затрат на окончательно забракованные изделия и расходов на исправление исправимого брака. Абсолютный размер потерь от брака получают вычитанием из абсолютного размера брака стоимости брака по цене использования, суммы удержаний с лиц-виновников брака и суммы взысканий с поставщиков за поставку некачественных материалов.

Относительные показатели размера брака и потерь от брака рассчитывают процентным отношением абсолютного размера брака или потерь от брака соответственно к производственной себестоимости товарной продукции.

Можно также определить стоимость годной продукции, которая могла бы быть получена при отсутствии брака (∆q).

![]()

Для этого следует фактический объем товарной продукции в плановых ценах (q1Pпл) умножить на долю окончательного брака производственной себестоимости (dо. б).

Анализ брака, обнаруженного на предприятии, и анализ рекламаций следует начинать с изучения причин их возникновения. Это позволит более точно определить размер израсходованных средств и пути снижения затрат на обеспечение качества продукции.

Оценка движения и технического состояния ОС

Анализ движения ОС проводится на основе показателей: коэффициентов поступления, обновления, выбытия, ликвидации, расширения. Для характеристики технического состояния ОС рассчитываются коэффициенты годности, износа, замены.

Источником инфо для анализа ОС является бухгалтерская отчетность.

1) Коэффициент поступления Квв

Квв= Стоимость вновь поступивших ОС / Стоим. ОС на конец периода

2) Коэффициент обновления Коб

Коб = Стоим новых ОС / Стоим на конец периода

3) Коэффициент выбытия ОС Квыб

Квыб = Стоим выбывших ОС / Стоим ОС на начало периода

4) Коэффициент ликвидации Кл

Кл = Стоим ликвидационных ОС / Стоим ОС на начало периода

5) Коэф замены К зам

К зам = Стоим выбывших в результате износа ОС / Стоим вновь поступивших

6) Коэф расширения Красш

Красш = 1 - Кзам

7) Коэф износа Кизн

Кизн = Сумма износа ОС / Первонач стоим ОС

8) Коэв годности Кгодн

Кгодн = Остаточ стоис / Первонач стоим

Или

Кгодн = 1 - Кизн

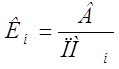

12. Показатели эффективности использования ОС

1) Показатель фондоотдача (Fo) - характеризует выход продукции на 1 руб. ресурсов

Fo = N / S

где S - средняя первонач. стоим. ОС.

При расчете фондоотдачи учитываются собственные и арендованные ОС, но учит находящиеся на консервации, а также сданные в аренду др орг-циям. Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции. Эту зависимость описывает идексная факторная модель:

N = S x Fo

Превышение прироста выпуска продукции за счет фондоотдачи ОС над долей прироста за счет увеличения потребляемых ресурсов означает, что темп роста выпуска продукции выше темпа роста затрат ресурсов, что при прочих равных условиях приводит к увеличению рентабельности капитала и продаж, а также к наращиванию экономического потенциала орг-ции.

2) Показатель фондоемкости - характеризует затраты или запасы ресурсов на 1 руб. выпуска продукции.

Fe = S / N

Изменение фондоемкости показывает прирост или снижение объема ОС на 1 руб. продукции и применяется при определении суммы относительной экономии или перерасхода средств. Сумма относительной экономии определяется по формуле:

Эотн (S) = (Ft1 - Ft0) x N1

Соотношение темпов прироста стоимости ОС и темпов прироста объема выпуска позволяет определить предельный показатель фондоемкости, т.е. прирост ОС на 1% прироста продукции. Если предельный показатель меньше 1, имеют место повышение эффективности использования ОС и рост использования производительных мощностей.

Анализ фондоотдачи основных производственных фондов

Конечная эффективность использования основных фондов характеризуется показателями фондоотдачи, фондоемкости, рентабельности, относительной экономии фондов, повышения объема продукции, повышения производительности труда, снижения себестоимости продукции и затрат на воспроизводство основных фондов, увеличения сроков службы средств труда.

На промышленных предприятиях фондоотдача определяется по объему выпуска продукции на 1 гр. среднегодовой стоимости основных фондов. Фондоотдача - обобщающий показатель использования производственных основных фондов. На величину и динамику фондоотдачи влияют многие факторы, зависящие и не зависящие от предприятия, вместе с тем резервы повышения фондоотдачи, лучшего использования техники имеются на каждом предприятии, участке, рабочем месте. Интенсивный путь ведения хозяйства предполагает систематический рост фондоотдачи за счет увеличения производительности машин, механизмов и оборудования, сокращения их простоев, оптимальной загрузки техники, технического совершенствования производственных основных фондов. Для выявления неиспользуемых резервов важно знать основные направления факторного анализа фондоотдачи, вытекающие из различий в подходах к моделированию данного показателя.

Наиболее простои является двухфакторная модель анализа:

f = Fа / F*N/Fа, где

f - фондоотдача;

Fа - активная часть основных фондов;

N - объем продукции, принятый для исчисления фондоотдачи.

При анализе фондоотдачи применение данной модели позволяет ответить на вопрос, как изменения в структуре основных фондов, т.е. в соотношении активной и пассивной их частей повлияли на изменение фондоотдачи.

Для того, чтобы раскрыть влияние на фондоотдачу действия экстенсивных и интенсивных факторов использования основных фондов (в т. ч. машин и оборудования), необходимо использовать в анализе более полную модель:

f = Fa / F * Fмаш / Fa * Tсм / Qд * I * 1/cˉ * Tч / Тсм * N / Tч, где

Fмаш - стоимость установленных (действующих машин) и оборудования;

Tсм - количество отработанных станко-смен;

cˉ - средняя стоимость оборудования;

Q д - количество единиц действующего оборудования;

I - продолжительность отчетного (анализируемого) периода; в днях;

Tч - количество отработанных станко - часов.

Данная формула позволяет определить влияние на динамику фондоотдачи следующих факторов: доли активной части фондов в общей их стоимости (Fa / F), доли машин и оборудования в стоимости активных фондов (Fмаш / Fа); коэффициента сменности работы оборудования (Tсм / Qд * I); среднеи стоимости единицы оборудования (c); продолжительности станко - смены (Tч / Тсм); выработки продукции за один станко-час работы оборудования (N / Tч).

При расчете общего показателя фондоотдачи в стоимость ОФ учитываются собственные и арендуемые фонды. Не учитываются фонды, находящиеся на консервации или резервные, а также сданные в аренду другим предприятиям.

Использование ОФ признается эффективным, или прибыли превышает относительный прирост стоимости ОФ за анализируемый период.

Рост фондоотдачи ведет к относительной экономии производственных основных фондов и к увеличению объема выпуска продукции. Размер относительной экономии ресурсов и доля прироста продукции в результате роста фондоотдачи определяются специальным расчетом.

Так, относительная экономия ОФ определяется как разность между величиной среднегодовой стоимости основных фондов отчетного периода и среднегодовой стоимостью основных фондов базового (предшествующего) года, скорректированной на рост объема производства продукции.

Оценка уровня использования производственной мощности

Важное значение для характеристики использования производственной мощности предприятия имеет анализ уровня использования производственных мощностей отдельных его подразделений. Весьма важным следует считать определение уровня использования средней расчетной или нормативной величины производственной мощности.

По коэффициенту использования того или иного вида мощности можно оценивать резервы улучшения ее использования, а также степень напряженности плановых заданий предприятием. Однако достигнутый высокий уровень коэффициента использования производственной мощности не всегда дает основание утверждать об интенсивном ее использовании. Это объясняется прежде всего тем, что на предприятиях при определении их производственных мощностей ориентируются на мощность тех подразделений, которые являются узкими местами. Следовательно, производственные мощности занижаются и не отражают действительной их величины, которой располагают предприятия. В связи с этим нельзя судить о рациональном использовании технологического оборудования, имеющихся потенциальных резервах повышения его загрузки.

Объективную оценку этих резервов можно получить с помощью группы показателей, характеризующих уровень использования оборудования. Эта группа представлена тремя коэффициентами и показателем среднего времени работы одной машины. Одним из таких обобщающих показателей является коэффициент сменности работы оборудования (Ксм).

![]()

где - суммарная расчетная плановая или фактическая машиноемкость продукции, машино-ч; Суст - количество единиц установленного оборудования (в цехе, на участке, в группе взаимозаменяемого оборудования): Фд-действительный (расчетный) односменный фонд времени работы оборудования, ч.

В результате сравнения планируемого или фактически достигнутого коэффициента сменности работы оборудования, рассчитанного по предлагаемому нами методу, с оптимально возможным или нормативным можно получить полное представление о наличии резервов, которыми располагают предприятия и их подразделения в повышении загрузки оборудования.

Важным моментом в анализе использования оборудования является определение среднего времени его работы. Величина этого показателя может быть рассчитана по формуле

где F - показатель, характеризующий среднее время работы одной машины, ч.

Достоинство этого показателя состоит в том, что он дает представление о средней абсолютной величине загрузки каждой единицы оборудования в данном производственном подразделении. Коэффициент пропорциональности Кпр определяется как отношение различных видов работ в структуре машиноемкости изготовляемой продукции к общему количеству установленного оборудования по следующей формуле:

![]()

где Скр - количество оборудования, кратное отношению различных видов работ в структуре машиноемкости; Суст - общее количество установленного оборудования.

Анализ обеспеченности организации трудовыми ресурсами

Под трудовыми ресурсами организации понимают численность и состав её персонала. От обеспеченности организации трудовыми ресурсами и эффективности их использования зависят объём, качество и своевременность выполнения производственных задач, эффективность использования машин, механизмов, оборудования, которые, в свою очередь, влияют на объём производства продукции, её себестоимость, прибыль и ряд других финансово-экономических показателей.

Основными задачами анализа использования трудовых ресурсов являются:

изучение и оценка состава и структуры работников организации;

анализ использования рабочего времени.

определение и изучение производительности труда и факторов ее определяющих;

анализ влияния использования труда рабочих на объем выпуска продукции;

изучение влияния на производительность труда рабочих экстенсивных и интенсивных факторов.

выявление резервов более полного и эффективного использования трудовых ресурсов.

Источниками информации для анализа трудовых ресурсов служат: форма статистической отчетности № п-4 "Сведения о численности, заработной плате и движении работников", первичная документация по труду: договоры, контракты, приказы (распоряжения) о приёме на работу и о прекращении трудового договора, личная карточка, записка о предоставлении отпуска, табель учёта использования рабочего времени и расчёта заработной платы, наряды на выполнение работ, нормы, расценки, простойные листки, лицевые счета, расчётно-платёжные ведомости, платёжные ведомости, опросные листы, анкеты социологических исследований персонала и др.

Трудовые ресурсы организации подразделяются на промышленно-производственный и непромышленный персонал.

По характеру выполняемых функций промышленно-производственный персонал (ППП) подразделяется на рабочих и служащих.

Рабочие - это работники, непосредственно занятые производством продукции (услуг), ремонтом, перемещением грузов и т.п. В зависимости от характера участия в производственном процессе рабочие, в свою очередь, делятся на основных (производящих продукцию) и вспомогательных (обслуживающих технологический процесс)

В состав служащих включают руководителей, специалистов и технических исполнителей.

Руководители - это работники, занимающие должности руководителей организации и ее структурных подразделений (функциональных служб), а также их заместители;

Специалисты - работники, выполняющие инженерно-технические, экономические и другие функции. К ним относятся инженеры, экономисты, бухгалтеры, социологи, юрисконсульты, нормировщики, техники и др.

Технические исполнители (служащие) - работники, осуществляющие подготовку и оформление документов, хозяйственное обслуживание (делопроизводители, секретари-машинистки, табельщики, чертежники, копировщицы, архивариусы, агенты и др.).

Соотношение работников по категориям характеризует структуру трудовых ресурсов организации.

В зависимости от характера трудовой деятельности персонал организации подразделяют по профессиям, специальностям и уровню квалификации.

Профессия - определенный вид деятельности (занятий) работника, обусловленный совокупностью знаний и трудовых навыков, приобретенных в результате специального обучения.

Специальность - вид деятельности в рамках той или иной профессии, который имеет специфические особенности и требует от работников дополнительных специальных знаний и навыков. Например: экономист-плановик, экономист-бухгалтер, экономист-финансист, экономист-трудовик в рамках профессии экономиста.

Квалификация - степень и вид профессиональной подготовки работника, наличие у него знаний, умения и навыков, необходимых для выполнения работы или функций определенной сложности, которая отображается в квалификационных (тарифных) разрядах и категориях.

Сведения о работниках организации систематизируются в штатном расписании. Штатное расписание является внутренним документом организации, которым определяется структура, численность должностей, должностные оклады по каждому конкретному подразделению и в целом по организации. Штатную структуру и штатное расписание организации разрабатывают самостоятельно, и фиксируют в сводном виде сложившееся разделение труда между работниками, описанное в должностных (рабочих) инструкциях. Штатное расписание, фиксируя ситуацию в численности профессионально-квалификационного состава на определенный момент, должно быть документом определенного периода действия. Практика показывает, что таким наиболее оптимальным периодом может быть год.

Формулы расчета показателей средней численности

| Показатель | Формула расчета |

|

Среднесписочная численность, RCC |

|

|

|

|

|

Среднеявочная численность, RCЯ |

|

|

|

|

|

Среднее число фактически работающих, RCФ |

|

|

|

Анализ показателей движения раб силы

Важной составляющей анализа трудовых ресурсов организации является изучение движения рабочей силы. Рассматривая движение рабочей силы, следует иметь в виду, что частая смена работников сдерживает рост производительности труда. Необходимо проанализировать причины текучести кадров (состояние социального обеспечения, прогулы, уход по собственному желанию и др.), динамику состава увольнений: индивидуальное и коллективное, перемена служебного положения, число переводов на другие должности, уход на пенсию, истечение срока контракта и др.

Анализ осуществляется в динамике за ряд лет на основе следующих коэффициентов:

коэффициент оборота по приему (КП) - это отношение численности всех принятых работников за отчетный период (RП) к среднесписочной численности работников за тот же период (RСС):

КП = RП / RСС,

коэффициент оборота по выбытию (КВ) - это отношение всех уволившихся работников (RУ) в отчетном периоде к среднесписочной численности работников:

КВ = RУ / RСС,

сумма значений коэффициентов по приему и выбытию характеризует общий оборот рабочей силы:

КОБЩ = КП + КВ.

Оборот рабочей силы делится на излишний и нормальный. Нормальный - это оборот, который не зависит от организации, обусловлен такими причинами как призыв в армию, уход на пенсию и на учебу, переход на выборные должности и др. Увольнение по собственному желанию, за прогулы относят к излишнему обороту рабочей силы.

Коэффициент текучести кадров (КТ) - это отношение излишнего оборота рабочей силы (RУ*) за определенный период к среднесписочной численности:

КТ = RУ* / RСС.

Коэффициент постоянства состава (КПОСТ) - это отношение количества работников, проработавших весь периода (RР) к среднесписочной численности:

КПОСТ = RР / RСС

Уровень трудовой дисциплины (КД) определяется по расчету.

КД = 1 - RП / RСС

где RП - количество работников, уволенных за прогулы.

Анализ использования рабочего времени

Объем производства товаров зависит не столько от численности работающих, сколько от количества затраченного на производство труда, определённого количеством рабочего времени. Поэтому анализ использования рабочего времени является важной составной частью аналитической работы в организации. В процессе анализа использования рабочего времени следует проверить обоснованность производственных заданий, изучить уровень их выполнения, выявить потери рабочего времени, установить их причины, наметить пути дальнейшего улучшения использования рабочего времени, разработать необходимые мероприятия.

Анализ использования рабочего времени осуществляется на основе баланса рабочего времени. В зависимости от поставленной цели и точности измерения резервов повышения производительности труда, применяются различные значения фонда рабочего времени: номинальный, явочный, эффективный (полезный). Основные составляющие баланса представлены в таблице.

Основные показатели баланса рабочего времени одного рабочего

| Показатель фонда времени | Формула расчёта | Примечания |

|

Календарный, Тк |

Тк = 365дн |

TВЫХ - количество выходных и праздничных дней TНЕЯВ - дни неявок: отпуска, по болезни, по решению администрации, прогулы и пр. t - номинальная продолжительность рабочего времени, tВП - время внутрисменных простоев и перерывов в работе, сокращённых и льготных часов |

|

Номинальный (режимный), Tн |

Тн = Тк - TВЫХ |

|

|

Явочный, Тяв |

Тяв = Тн - TНЕЯВ |

|

|

Полезный фонд рабочего времени, Тп |

Тп=Тяв* (t - tВП) |

Полнота использования трудовых ресурсов оценивается по количеству отработанных дней и часов одним работником за период, а также по степени использования фонда рабочего времени. Такой анализ проводят как по отдельным категориям персонала, так и в целом по организации.

Для анализа использования совокупного календарного фонда времени необходимо определить его потенциальную величину. Фонд рабочего времени (ТРВ) зависит от численности рабочих (Rр), количества отработанных одним рабочим дней в среднем за год (Д), средней продолжительности рабочего дня (t):

![]()

В ходе анализа необходимо выявить причины образования потерь рабочего времени. Классификация потерь рабочего времени разделяет потери рабочего времени на резервообразующие и не резервообразующие. Резервообразующие - это потери, которые могут быть снижены при системной организации работы по снижению потерь рабочего времени. Среди них могут быть: дополнительные отпуска с разрешения администрации, невыходы на работу по болезни, прогулы, простои из-за неисправности оборудования, отсутствие работы, сырья, материалов, топлива, энергии и т.д.

Важнейшей составляющей такой работы является учет рабочего времени.

Анализ производительности труда

Производительность труда является одним из важнейших качественных показателей работы организации, выражением эффективности затрат труда. Уровень производительности труда характеризуется соотношением объема производства и продаж товаров или выполненных работ и затрат рабочего времени.

От уровня производительности труда зависят темпы развития промышленного производства, увеличение заработной платы и доходов, размеры снижения себестоимости продукции. Повышение производительности труда путем механизации и автоматизации труда, внедрения новой техники и технологии практически не имеет границ, поэтому целью анализа производительности труда является выявление возможностей дальнейшего увеличения выпуска продукции за счет роста производительности труда, более рационального использования работающих и их рабочего времени.

Исходя из указанных целей, выделяют следующие задачи изучения производительности труда в организациях: - измерение уровня производительности труда и его динамики; - изучение факторов производительности труда и выявления резервов ее дальнейшего повышения; - анализ взаимосвязи производительности труда с другими экономическими показателями, характеризующими результаты работы организации.

Производительность труда характеризуется объемом производства товаров (объемом выполненных работ), произведенной одним работником в единицу рабочего времени. При планировании, учете и анализе производительность труда принято рассчитывать по формуле:

W = V / T,

где V - объем производства товаров;

T - трудовой показатель, в отношении которого исчисляется производительность труда.

Объем производства товаров и, соответственно, производительность труда могут быть выражены в натуральных, условно-натуральных, стоимостных и трудовых единицах измерения. Стоимостные показатели являются универсальными, определяются в настоящее время через договорные цены, однако испытывают на себе влияние инфляции и не очень четко характеризуют реальную производительность труда. Натуральные показатели, в свою очередь, имеют ограниченное применение, используются при составлении планов предприятий (основных цехов и участков), не подвержены влиянию инфляции, дают фактическое представление о производительности труда при изготовлении конкретного вида продукции.

Трудовые измерители характеризуют динамику производительности труда на конкретной операции. В этом случае нормируемая трудоемкость изготовления определенного объема продукции (учетная единица) делится на планируемые или фактические трудозатраты при изготовлении того же объема продукции. Это самый точный измеритель эффективности труда, однако, он имеет ограниченное применение. В зависимости от численности работающих, учитываемых при планировании производительности труда, различают показатели в расчете на одного работника и в расчете на одного производственного рабочего. В зависимости от единицы рабочего времени различают следующие виды производительности труда: годовую, квартальную, месячную, декадную, дневную, сменную и часовую. В настоящее время в качестве основного показателя применяется оценка производительности труда в стоимостном измерении:

W = V / Rcc,.

где Rcc - среднесписочная численности работников, чел. Исходя из приведенной формулы, можно заключить, что на величину производительности труда оказывают влияние две группы факторов:

![]()

изменение объема производства товаров; изменение численности работников организации.

Методика опеределения влияния трудовых факторов на выпуск продукции

Объем выпуска продукции (ВП) находится под влиянием таких трудовых факторов, как:

1. Среднесписочная численность рабочих (Ч);

2. Среднее число дней, отработанных одним рабочим за анализируемый период (Д);

3. Средняя продолжительность рабочего дня (t);

4. Среднечасовая выработка рабочего (В).

Взаимосвязь исследуемого показателя с факторными показателями представим в виде четырехфакторной мультипликативной модели:

![]()

Определим размер влияния факторов на изменение результативного показателя:

методом цепных подстановок;

методом абсолютных разниц;

методом относительных разниц;

методом процентных разниц.

Анализ влияния использования труда рабочих на объем выпуска продукции

Известно, что объем производства товаров можно определить по формуле:

V = RР * WР,

где WР - производительность рабочего, руб.

RР - численность рабочих, чел.

Степень влияния использования труда рабочих на объем производства товаров может быть определена интегральным методом по формулам:

а) при изменении численности рабочих:

![]()

б) при изменении производительности труда рабочих;

в) под влиянием обоих факторов:

∆V = ∆VR + ∆VW,

где ∆VR - прирост объема производства за счет изменения численности рабочих, руб. ∆VW - прирост объема производства за счет изменения производительности труда рабочих, руб. WППР - производительность труда рабочих в предыдущем периоде, руб. RППР - численность рабочих в предыдущем периоде, чел. ∆RP - прирост численности рабочих в текущем периоде по сравнению с предыдущим периодом, чел. ∆WP - прирост производительности труда рабочих в текущем периоде по сравнению с предыдущим периодом, руб.

Недостатком выполненного расчета является то, что он совсем не отражает затраты рабочего времени рабочих. Для учета этого фактора, используем следующее представление объема производства товаров:

V = Rр * Тр * Wр,

Анализ производительности труда одного рабочего включает также оценку влияния экстенсивных и интенсивных факторов. К экстенсивным относятся факторы, влияющие на использование рабочего времени и зависящие от организации труда и производства. К интенсивным относятся факторы, влияющие на среднечасовую производительность труда, такие как технический уровень развития организации и квалификация рабочих, что в свою очередь предопределяет трудоемкость продукции.

Степень влияния экстенсивных и интенсивных факторов на годовую производительность труда рабочих может быть определена методом исчисления разниц на основе следующего выражения:

![]() руб.,

руб.,

где WРГ - производительность труда рабочего годовая,

ТРД - отработано одним рабочим за год - человеко-дней,

ТРДЧ - отработано одним рабочим за день - человеко-часов,

WРЧ - производительность труда одного рабочего часовая.

Показатели эффективности использования материальных ресурсов

Мат ресурсы - это сырьё и технико-энергетич. ресурсы. Сырьевые топлив-энергетич. ресурсы использ-ся при пр-ве прод-ции и потребляются полностью, в этом их отличие от ОФ. Мат сырьевые ресурсы переносят свою ст-ть на ст-ть выпущенной прод-ции в теч.1-го технол. процесса. Виды промышленного сырья:

1) По происхождению: промышл. и с/х.

2) По хар-ру образ-ия: органич., минеральное, химич-ое.

3) По хар-ру труда: первич., вторичное (руда, металл).

Сырьё разл. на:

1) Основное - составл. мат. - технич. основу.

2) Вспомог-ое - выполнение не основ ф-цию при пр-ве.

Мат. р. делятся на:

1) Производ-ые запасы - это запасы сырья кот. не вступили в производ. проц. .

2) Неоконч. прод. - это прод. кот вступила в проц. пр-ва, но не вышла из него.

3) Расх. буд. периодов - это д. ср-ва кот. уже есть сейчас и расход-ся сейч., но относят-ся на ст-ть будущ. прод-ции.

Показатели эффективности использования мат. ресурсов

Анализ использования собственных ОБС проводится по данным раздела Б актива и пассива баланса.

Актив - нормируемые ОБС

Пассив - кредиты б-ка под нормируемые ТМЦ.

Задачи анализа эффективности использования материальных ресурсов, сост. в том, чтобы установить:

1) Все ли мат. необходимы для производства имеются на складе.

2) Достаточность V этих запасов для выпуска запланированного V продукции.

3) Определить эффективность использования потребляемых предметов труда.

4) Ведётся ли на предприятии раб. по внедрению прогрессивных видов мат-ов.

На эффективность использования мат. оказывает влияние факторы:

1) Использование местных мат. кот. явл. более дешёвыми.

2) Замена одних мат. другими (при сохранении качества).

3) Снижение норм расхода материалов.

Источниками информации для анализа материальных ресурсов являются: план материально-технического снабжения, заявки, договора на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и о затратах на производство, оперативные данные отдела материально-технического отдела

Для хар-ки эф-ти использ-я мат-х ресурсов примен-ся система обобщающих и частных показателей. К обобщ, показ-лям отн-ся прибыль на рубль мат-х затрат, материалоотдача, материалоемкость, коэф-т соотнош-я темпов роста объемов пр-ва и мат-х затрат, уд. вес мат-х затрат в с/с прод-и, коэф-т мат-х затрат. Прибыль на рубль мат-х затрат опред-ся делением суммы полученной прибыли от основ. деят-ти на сумму мат-х затрат.

Материалоотдача определяется делением стоимости произведенной продукции (ВП) на сумму материальных затрат (МЗ). Этот показатель характеризует отдачу материалов, т.е. количество произведенной продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Материалоемкость опред-ся делением МЗ на ВП показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Коэф-т соотнош-я темпов роста объема пр-ва и мат-х затрат опред-ся отношением индекса ВП к индексу МЗ. он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Уд. вес мат-х затрат в с/с прод-и исчисляется отношением суммы МЗ к полной с/с прод-и. динамика этого показателя характеризует изменение материалоемкости продукции.

Коэф-т мат-х затрат - это отнош-е факт. суммы МЗ к плановой. Пересчитанной на факт. объем выпущенной прод-и. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

Материалоемкость (МЕ) бывает общая, частная и удельная. МЕ зависит от объема ВП и суммы МЗ на ее пр-во.

Общая МЕ опред-ся: МЗ/VВП

Общая МЕ зависит от объема произв. прод-и, ее структуры, норм расхода мат-в на ед-иу прод-и, цен на мат-е ресурсы и отпускных цен на прод-ю.

Удельная МЕ опред-ся: УМЕ=НР (нормы расхода)

Частная МЕ (ЧМЕ) опред-ся: ЧМЕ=УМЕ/ ЦИ (цена изделия)

УМЕо=НРо • ЦМо

УМЕ, = НР,-ЦМ1 ЦМ (цена мат-ла)

УМЕ=УМЕ, - УМЕо

УМЕр=НР, • ЦМо

ЧМЕо=УМЕо/ЦИо

ЧМЕ| = УМЕ,/ЦИ,

ЧМЕ=ЧМЕ,-ЧМЕо

ЧМЕр=УМЕ, / Цио

Анализ обеспеченности организации материальными ресурсами

Важным, факторами обеспеченности организации материальными ресурсами являются правильность расчета потребности в них, рационально организованное материально-техническое снабжение и экономное эффективное использование материальных ресурсов в производстве.

Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и не основной деятельности организации и на запасы, необходимые для нормального функционирования, на конец периода:

МРi = ∑МРij + МРi,

где МРi - общая потребность предприятия в i-м виде материальных ресурсов;

МРij - потребность i-го вида материальных ресурсов на j-й вид деятельности;

МРi - необходимые для нормального функционирования организации запасы i-го вида материальных ресурсов на конец периода; i = 1, 2, 3,..., m.

Обеспеченность организации запасами в днях исчисляется как отношение остатка данного вида материальных ресурсов к его среднедневному расходу по формуле:

МРi

Дi = -----,

РДi

где Дi - запас i-го вида материала в днях;

МРi - запасы i-го вида материала в натуральных единицах измерения;

РДi - среднедневной расход i-го вида материала в тех же единицах измерения.

Важным условием нормальной бесперебойной работы организации является полная обеспеченность потребности в материальных ресурсах источниками покрытия:

МРп= Иi,

где Иi - сумма источников покрытия потребности в i-м виде материальных ресурсов. К внешним относятся материальные ресурсы, поступающие от поставщиков по заключенным договорам (нарядам). Сумма источников покрытия потребности определяется по формуле

Иi= ∑Иij + Иi или МРi= ∑Иij + Иi,

где Иi - j-ый собственный источник покрытия потребности в i-м виде материальных ресурсов;

Иi - внешний источник покрытия потребности в i-м виде материальных ресурсов; i= 1, 2, 3,..., n; j= 1, 2, 3,..., m [10, с.425].

Значительную долю в сумме источников покрытия составляют внешние источники: поступления материальных ресурсов от поставщиков по заключенным договорам.

Анализ коммерческих расходов

Реализация товаров (продукции, работ, услуг) вызывает ряд расходов. Они называются расходами на продажу (коммерческими расходами) и включаются в полную себестоимость продаж.

В состав расходов на продажу включаются - Расходы на тару и упаковку готовой продукции - Расходы на транспортировку, погрузку - Другие расходы по сбыту.

Расходы на рекламу, участие в выставках. Бесплатное распространение продукции.

Согласно Инструкции к Плану счетов бухгалтерского учета, расходы на тару и упаковку готовой продукции считаются прямыми, условно-переменными расходами.

Все прочие виды коммерческих расходов считаются косвенными. Коммерческая организация должна составить смету расходов на продажу, используя следующие исходные данные:

договоры поставки продукции потребителям, в которых зафиксированы условия реализации;

суммы расходов по отдельным статьям в предыдущем периоде;

нормы расходов.

При анализе по условно-переменным затратам рассчитывается относительные отклонения по смете.

Для этого плановая себестоимость по каждой статье пересчитывается на процент выполнения плана по объему продаж, затем выявляются отклонения фактических сумм от пересчитанных плановых показателей.

В экономической литературе ведется дискуссия о том, каким образом рассчитать процент выполнения плана по объему продаж.

1. На основе оценки продукции в ценах предприятия-изготовителя (в базовых ценах):

Iq = ∑q1p0/∑q0p0

2. На основе оценки продукции по плановой производственной себестоимости:

Iq = ∑q1с0/∑q0с0

Более обстоятельно причины экономии и перерасхода можно выявит по данным бухгалтерского учета с привлечением плановых расчетов с покупателями и комиссионерами.

При анализе расходов на продажу необходимо иметь в виду, что расходы на рекламу нормируются в целях налогообложения.

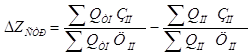

Анализ затрат в разрезе экономических элементов

В официальной бухгалтерской отчетности не содержится достаточно данных для фактического анализа себестоимости реализованной продукции.

Сравнение абсолютной суммы затрат за 2 года не дает ответ на вопрос о том, имеет ли место экономия затрат в отчетном году по сравнению с предыдущим, т.к сумма затрат за 2 года различается по многим причинам:

1. За каждый год затраты сложились на конкретную структуру реализации продукции (работ, услуг) данного года.

2. За каждый год затраты сложились на объем продаж товаров (работ, услуг) данного года.

3. Не учитываются инфляционные процессы. инфляция по-разному влияет на каждый элемент затрат:

в большей степени на материалы и прочие затраты

в меньшей степени на оплату труда и, как следствие, на отчисления на социальные нужды.

Методика, предложенная проф. Калининой А.П., предлагает нам исследовать относительные показатели (коэффициенты), с помощью которых устраняется влияние этих факторов.

Коэффициент затрат в копейках на рубль выручки можно рассчитать по каждому экономическому элементу затрат. Эти коэффициенты носят следующие наименования:

1. коэффициент материалоемкости;

2. коэффициент зарплатоемкости (трудоемкости);

3. коэффициент отчислений на социальные нужды;

4. коэффициент удельной амортизации;

5. коэффициент прочих затрат;

6. коэффициент полных затрат.

Каждый из коэффициентов можно в дальнейшем детализировать. Так, например, коэффициент материалоемкости можно представить как сумму следующих коэффициентов: коэффициент сырья и материалов; коэффициент вспомогательных материалов; коэффициент покупных полуфабрикатов и комплектующих; коэффициент услуг сторонних организаций; коэффициент топлива и электроэнергии на технологические нужды.

На основании полученных данных можно также рассчитать суммы относительной экономии (повышения) по каждому элементу затрат на фактическую выручку от продаж, используя следующую формулу:

Кэк (пов) = (Изм. доли элемента * выручка отч. период) / 100

Факторный анализ себестоимости

В настоящее время при анализе фактической себестоимости произведенных товаров, выявлении резервов и экономического эффекта от ее снижения используется факторный анализ.

К важнейшим группам факторам, оказывающим существенное влияние на себестоимость, можно отнести следующие.

1) Повышение технического уровня производства. Для данной группы факторов по каждому мероприятию рассчитывается экономический эффект, который выражается в снижении затрат на производство. Экономия от осуществления мероприятий определяется сравнением величины затрат на единицу продукции до и после внедрения мероприятий и умножением полученной разности на объем производства в планируемом году:

ЭК = (З0 - З1) * Q,

где ЭK - экономия прямых текущих затрат;

З0 - прямые текущие затраты на единицу продукции до внедрения мероприятия;

З1 - прямые текущие затраты на единицу продукции после внедрения мероприятия

Q - объем выпуска товаров в натуральных единицах от начала внедрения мероприятия до конца планируемого периода.

2) Совершенствование организации производства и труда: изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных средств; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

3) Изменение объема и структуры товаров: изменение номенклатуры и ассортимента товаров, повышение качества и объема производства товаров. Изменения в данной группе факторов могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений.

Относительная экономия на условно-постоянных расходах определяется по формуле

ЭKП = (ТV * ЗУП0) / 100,

где ЭКП - экономия условно-постоянных расходов;

ЗУП0 - сумма условно-постоянных расходов в базисном периоде;

ТV - темп прироста объема производства по сравнению с базисным периодом.

Относительное изменение амортизационных отчислений рассчитывается особо. Часть амортизационных отчислений не включается в себестоимость, а возмещается за счет других источников поэтому общая сумма амортизации может уменьшится. Уменьшение определяется по фактическим данным за отчетный период. Общую экономию на амортизационных отчислениях рассчитывают по формуле

ЭКА = (АОК / QО - А1К / Q1) * Q1,

где ЭКА - экономия в связи с относительным снижением амортизационных отчислений;

А0, А1 - сумма амортизационных отчислений в базисном и отчетном периоде;

К - коэффициент, учитывающий величину амортизационных отчислений, относимых на себестоимость продукции в базисном периоде;

Q0, Q1 - объем выпуска товаров в натуральных единицах базисного и отчетного периода.

4) Улучшение использования природных ресурсов: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности.

5) Отраслевые и прочие факторы: Значительные резервы заложены в снижении расходов на подготовку и освоение новых видов производства товаров и новых технологических процессов, в уменьшении затрат пускового периода по вновь вводимым в действие цехам и объектам. Расчет суммы изменения расходов осуществляется по формуле:

ЭКП = (З1/Q1 - З0/Q0) * Q1,

где ЭКП - изменение затрат на подготовку и освоение производства;

З0, З1 - суммы затрат базисного и отчетного периода;

Q0, Q1 - объем выпуска товаров базисного и отчетного периода.

Традиционно анализ себестоимости начинают с анализа динамики себестоимости всех товаров, при этом сравнивают фактические затраты с плановыми или с затратами базисного периода. Общая сумма затрат может измениться из-за объёма и структуры выпуска товаров, уровня переменных затрат на единицу товара и суммы постоянных расходов. В процессе анализа выявляют, по каким статьям затрат произошёл наибольший перерасход и как это изменение повлияло на изменение общей суммы переменных и постоянных расходов.

Анализ затрат на рубль произведенных товаров

Непосредственное влияние на изменение уровня затрат на рубль произведенных товаров оказывают 4 важнейших фактора, которые находятся с ним в прямой функциональной связи:

изменение структуры произведенных товаров;

изменение уровня затрат на производство отдельных товаров;

изменение цен и тарифов на потребленные материальные ресурсы;

изменение оптовых цен на произведенные товары.

Влияние структурных сдвигов в составе товаров определяется по следующей формуле:

Влияние изменения уровня затрат на производство отдельных изделий в составе выпущенных товаров определяют по формуле:

![]()

Анализ материальных затрат в себестоимости продукции

Анализ влияния на с/с эффективности использования материальных ресурсов можно провести в двух направлениях:

1. Анализ материальных затрат как экономического элемента.

2. Анализ материальных затрат в с/с конкретных изделий, т.е. по данным калькуляции этих изделий.

При анализе по 1му направлению рассчитываются показатели материалоемкости в количестве на 1 руб. выручки от продаж.

Второе направление анализа - по данным калькуляции с/с конкретного изделия.

Как правило, второй раздел калькуляции называется Расшифровка материальных затрат.

В этом разделе приводится информация об основных видах потребляемых материалов, о количественном их расходе на калькуляционную единицу продукции, о заготовительной с/с единицы потребляемых материалов.

В калькуляции может содержаться блок нормативных, либо плановых данных, либо данных за предыдущий аналогичный период. Этот блок служит базой для сравнения фактических показателей.

Если такая информация имеется, то возможно провести анализ материальных затрат в с/с калькуляционной единицы продукции в разрезе важнейших видов потребляемых материалов.

При анализе определяется сумма экономии или перерасхода по каждому виду материалов и выявляется влияние двух основных факторов:

1. Изменение количественного расхода материалов на калькуляционную единицу продукции.

2. Изменение заготовительной с/с единицы потребляемых материалов.

Алгоритм методики анализ (метод цепных подстановок)

Базовый вариант: МЗ 0=К 0*Ц 0

Отчетный вариант: МЗ 1=К 1*Ц 1

∆ МЗ = МЗ 1 - МЗ 0

МЗ - сумма материальных затрат по конкретному виду материалов,

К - количественный расход данного вида материала в натуральном выражении на калькуляционную единицу продукции,

Ц - заготовительная с/с единицы данного вида материала в денежном выражении.

В том числе:

∆ МЗ (К) = ∆К * Ц 0= (К1-К0) * Ц 0

∆ МЗ (Ц) = ∆Ц * К 1

Проверка: ∆ МЗ (К) + ∆ МЗ (Ц) = МЗ 1 - МЗ 0

При дальнейшем анализе можно выявить конкретные причины влияния каждого из двух основных факторов.

Так, например, изменение количественного расхода материалов на калькулируемую единицу может быть вызвано

1. совершенствованием технологии производства,

2. централизацией заготовительных операций,

3. нарушением технологических режимов,

4. некондиционностью сырья,

5. недостатками материально-технического обеспечения,

6. вынужденной заменой материалов

Заготовительная с/с материалов включает:

1. фактурную стоимость

2. транспортные расходы,

3. сборы различного вида,

4. расходы по доставке с пристани до склада предприятия и погрузочно-разгрузочные расходы

36. Анализ финн устойчивости

Финансовая устойчивость организации - это такое состояние ее финансовых ресурсов, их распределение и использование, которое обеспечивает развитие организации на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого риска.

В отличие от платежеспособности, которая оценивает оборотные активы и краткосрочные обязательства организации, финансовая устойчивость определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов. Знание предельных границ изменения источников средств для покрытия вложений капитала в основные средства или производственные запасы позволяет генерировать такие направления хозяйственных операций, которые ведут к улучшению финансового состояния организации, к повышению ее устойчивости.

Аабсолютная устойчивость финансового состояния отражает ситуацию, когда все запасы полностью покрываются собственными оборотными средствами, т.е. организация совершенно не зависит от внешних кредиторов.

Нормальная устойчивость финансового состояния организации отражает наличие источников формирования запасов, величина которых рассчитывается как сумма собственных оборотных средств, ссуд банка, займов, используемых для покрытия запасов, и кредиторской задолженности по товарным операциям.

Неустойчивое финансовое состояние сопряжено с нарушением платежеспособности, при котором организация для покрытия части своих запасов вынуждена привлекать дополнительные источники покрытия, ослабляющие финансовую напряженность, и не являющиеся в известном смысле "нормальными", т.е. обоснованными.

Кризисное или критическое финансовое состояние характеризуется ситуацией, при которой организация находится на гране банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность организации не покрывают даже его кредиторской задолженности и просроченных ссуд.

Одним из направлений анализа финансовой устойчивости является использование абсолютных показателей. Его смысл заключается в том, чтобы проверить, какие источники средств и в каком объеме используются для покрытия запасов.

Для иллюстрации такого подхода целесообразно рассмотреть многоуровневую схему покрытия запасов. В зависимости от того, какого вида источники средств используются для формирования запасов, можно с определенной долей уверенности судить об уровне финансовой устойчивости субъекта.

Анализ обеспеченности запасов источниками их формирования осуществляется в следующей последовательности:

1) Определяется наличие собственных оборотных средств (ЕС) как разность между собственным капиталом (ИС) и иммобилизованными активами (FИММ):

ЕС = ИС - FИММ, тыс. руб.

2) При недостаточности собственных оборотных средств организация может получить долгосрочные займы и кредиты.

Наличие собственных и долгосрочных заемных источников (ЕМ) определяется по расчету:

ЕМ = (ИС + KТ) - FИММ, тыс. руб.

3) Общая величина основных источников формирования определяется с учетом краткосрочных займов и кредитов:

Еå = (ИС + KТ + Kt) - FИММ, тыс. руб.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности их источниками формирования:

1) Излишек (+) или недостаток (-) собственных оборотных средств:

±ЕС = ЕС - Z, тыс. руб.

2) Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов:

±ЕМ = ЕМ - Z, тыс. руб.

3) Излишек (+) или недостаток (-) общей величины источников формирования запасов:

S (x) = {1; 1; 1} - абсолютная финансовая устойчивость;

S (x) = {0; 1; 1} - нормальная финансовая устойчивость;

S (x) = {0; 0; 1} - неустойчивое финансовое состояние;

S (x) = {0; 0; 0} - кризисное финансовое (на грани банкротства).

Оценка платежеспособности

Для углубленного анализа платежеспособности необходимо знать состав имущества организации, источники его формирования и все возможные варианты их изменения. Для этих целей составляется балансовая модель:

FИММ + OА = ИС + ЗК, тыс. руб.,

где FИММ - иммобилизованные активы; OА - оборотные активы; ИС - собственный капитал; ЗК - заемный капитал. Составление балансовой модели предполагает определенную перегруппировку разделов и статей баланса для выделения заемных средств, однородных с точки зрения возврата, а, преобразовав балансовую модель, получим величину оборотных активов (ОА):

OА = (ИС- FИММ) + ЗК, тыс. руб.

Учитывая, что долгосрочные кредиты и займы направляются на приобретение основных средств и на долгосрочные финансовые вложения, произведем дальнейшее преобразование формулы, выделив составляющие оборотных активов и заемного капитала.

Z + RA + Д = [ (Ис + KТ) - Fимм] + (Kt + RР), тыс. руб.,

где Z - запасы;

RA - дебиторская задолженность;

Д - свободные денежные средства;

KТ - долгосрочные обязательства;

Kt - краткосрочные займы и кредиты;

RР - кредиторская задолженность.

Анализ результатов расчетов по данной модели позволяет сделать вывод, что условие текущей платежеспособности будет выполняться, если запасы организации будут покрываться источниками их формирования:

Z £ (ИС + KТ) - FИММ, тыс. руб.

Для оценки перспективной платежеспособности сравнивается дебиторская задолженность и свободные денежные средства с краткосрочными обязательствами:

RA + Д ³ Kt + RР, тыс. руб.

Платежеспособность организации обуславливается воздействием не только внутренних факторов, но и внешних. К внешним факторам относятся: общее состояние экономики, ее структура, государственная бюджетная и налоговая политика, процентная и амортизационная политика, состояние рынка и т.д. Считать причиной неплатежей только позицию руководства организации совершенно неправомерно. По существу неплатежи представляют собой стремление организации возместить недостаток оборотных средств. С одной стороны, организации вынуждены функционировать в условиях роста издержек производства за счет повышения цен на сырьевые и топливно-энергетические ресурсы, повышения заработной платы. С другой стороны, платежеспособный спрос на продукцию не является стабильным. Это вынуждает организации откладывать платежи поставщикам, увеличивая разрыв между ликвидными средствами и краткосрочными обязательствами, что и показал анализ.

Оценка кредитоспособности заемщика

Основная цель анализа кредитоспособности определить способность и готовность заемщика вернуть запрашиваемую ссуду в соответствии с условиями кредитного договора. Банк должен в каждом случае определить степень риска, который он готов взять на себя, и размер кредита, который может быть предоставлен в данных обстоятельствах.

Первым источником информации для оценки кредитоспособности хозяйственных организаций должен служить их баланс с объяснительной запиской к нему. Анализ баланса позволяет определить, какими средствами располагает предприятие, и какой по величине кредит эти средства обеспечивают. Однако для обоснованного и всестороннего заключения о кредитоспособности клиентов банка балансовых сведений недостаточно. Это вытекает из состава показателей.

Для начала рассматриваются документы Заемщика. Основная цель анализа документов на получение кредита - определить способность и готовность заемщика вернуть испрашиваемую ссуду в установленный срок и в полном объеме.

Заемщик представляет в банк следующие документы:

1. Юридические документы:

2. Бухгалтерская отчетность в полном объеме, заверенная налоговой инспекцией, по состоянию на две последние отчетные даты, с расшифровками следующих статей баланса;

3. За последние три месяца - копии выписок из расчетного и валютных счетов на месячные даты и по крупнейшим поступлениям в течение указанных месяцев.

4. По состоянию на дату поступления запроса на кредит: справка о полученных кредитах с приложением копий кредитных договоров.

5. Письмо - ходатайство о предоставлении кредита (на бланке организации с исходящим номером) с краткой информацией об организации и ее деятельности, основных партнерах и перспективах развития.

Ряд американских экономистов описывает систему оценки кредитоспособности, построенную на сальдовых показателях отчетности. Американские банки используют четыре группы основных показателей:

ликвидности фирмы;

оборачиваемости капитала;

привлечения средств;

показатели прибыльности.

К первой группе относятся коэффициент ликвидности (Кл) и покрытия (Кпокр). Коэффициент ликвидности Кл - соотношение наиболее ликвидных средств и долгосрочных долговых обязательств. Ликвидные средства складываются из денежных средств и дебиторской задолженности краткосрочного характера.

Коэффициент покрытия Кпокр - соотношение оборотного капитала и краткосрочных долговых обязательств. Коэффициент покрытия - показывает предел кредитования, достаточность всех видов средств клиента, чтобы погасить долг. Если коэффициент покрытия менее 1, то границы кредитования нарушены, заемщику больше нельзя предоставлять кредит: он является некредитоспособным.

Коэффициенты привлечения (Кпривл) образуют третью группу оценочных показателей. Они рассчитываются как отношение всех долговых обязательств к общей сумме активов или к основному капиталу, показывают зависимость фирмы от заемных средств. Чем выше коэффициент привлечения, тем хуже кредитоспособность Заемщика.

Анализ оборачиваемости (Обор-ть).

Общие показатели обор-ти.

Для хар-ки эффективности использования ОА используются показатели обор-ти: t-продолжительность одного оборота в днях (обор-ть в днях); q-количество оборотов за период; к-коэффициент закрепления ОА.

Все 3 показателя обор-ти математически взаимосвязаны и выводятся один из другого, они с разных сторон характеризуют один и тот же процесс обор-ти ОА: t= (CОxД): О, где СО-средние остатки активов за период (рассчитываются по средней хронологической) (при определении показателей обор-ти всех ОА их остатки на балансовые даты берутся по итогу II раздела ББ (стр.290)); Д-число дней в анализируемом периоде; О-полезный оборот за период в денежном выражении (вычисляется в тех же единицах что и СО). Экономисты не пришли к единому выводу относительно показателя единицы полезного оборота. Иногда берется выручка-нетто от продаж (ф.2 стр.010); валовая выручка или выручка-брутто (выручка+НДС, акцизы, эксп. пошлины); полная себестоимость реализованных ТТ, РР, УУ или Пр.; операционная себестоимость. При определении частных показателей обор-ти используются иные показатели полезного оборота. q=O: СО=Д: t; к=СO: О-коэф-т закрепления ОА показывает сколько приходится ОА в среднем на 1 руб. полезного оборота. Экономическим результатом ускорения обор-ти ОА явл-ся увеличение полезного оборота за период, т.е. выручки от продажи. Если же этого не требуется либо невозможно достичь по условиям рынка, то экон-м рез-том ускорения обор-ти явл-ся относительное высвобождение ОА. Сумму относ-го высвобождения ОА м. подсчитать по формуле: ΔСО (t) = (t1-t0) хО1: Д. Если бы имело место замедление обор-ти ОА, то экон-м рез-том явля-ся дополнительное вовлечение ОА в оборот.

При углублении анализа м. рассчитать влияние 2-х основных факторов на сумму относ-го высвоб-ия ОА:

1. увеличение выручки от продаж в отчетном году по сравнению с предыдущим ΔОА (Iв) =СО0-СО0хIв;

2. абсолютное изменение суммы ОА ΔОА (абс) =СО1-СО0.

Частные показатели обор-ти

Показатели обор-ти отдельных компонентов активов: запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств, прочих ОА. Формулы расчета те же что и у общих показателей. Разница состоит в том что в расчет принимаются конкретные показатели. Расчет частных показателей обор-ти позволяет увидеть за счет чего сложилась продолжительность одного оборота в днях по всем активам.

Пути ускорения обор-ти ОА

В управлении ОА различают операционный и финансовый цикл. Операц-й цикл хар-ет общее время, в течении которого финансовые ресурсы находятся в запасах и дебит-й задолж-ти: tо. ц. =tз + tд. з. (сред. продолж-ть операц. цикла в днях; сред. время обор-ти запасов; сред. время обор-ти дебит. задолж-ти. Финансовый цикл меньше операц-го на время обращения кредиторской задолж-ти. Основные этапы фин. цикла: этап снабжения, производства, сбыта, расчетов. Ускорение обор-ти ОА-это сокращение продолжительности финансового цикла. Пути ускорения обор-ти непосредственно связаны с сокращением названных этапов. Сокращение операц. цикла м. б. достигнуто за счет ускорения процессов снабжения, пр-ва, сбыта за счет ускорения обор-ти дебит. задолж-ти. Фин-й цикл м. б. сокращен как за счет названных факторов, так и за счет некоторого некритического замедления обор-ти кредит. задолж-ти.

Операционный и финансовый леверидж

Операционный леверидж количественно характеризуется соотношением между постоянными и переменными расходами в общей их сумме и вариабельностью показателя "Прибыль до вычета процентов и налогов". Именно этот показатель прибыли позволяет выделить и оценить влияние изменчивости операционного левериджа на финансовые результаты деятельности фирмы.

Уровень левериджа рассчитывается как

![]() .

.

Вместе с этим показателем при анализе финансово-хозяйственной деятельности предприятия используют величину эффекта производственного левериджа, обратную величине порога безопасности:

![]() .

.

Если доля постоянных расходов велика, говорят, что компания имеет высокий уровень производственного левериджа. Для такой компании иногда даже незначительное изменение объемов производства может привести к существенному изменению прибыли, поскольку постоянные расходы компания вынуждена нести в любом случае, производится продукция или нет. Вариабельность прибыли при изменении объемов производства в модели безубыточности выражается через величину производной:

Чем выше леверидж, тем сильнее изменится величина порога безопасности при изменении объемов выпуска.

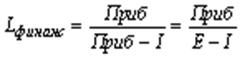

Финансовый леверидж

Сравнив между собой формулы определения операционной прибыли и чистой прибыли до налогообложения, можно сделать вывод, что дополнительным фактором риска в случае финансового левериджа выступает общая сумма процентов за кредит:

![]()

![]() ,

,

где

Приб - операционная прибыль;

E-I - чистая прибыль до уплаты налога на прибыль;

p - цена 1 изделия;

v - переменные издержки на 1 изделие;

q - объем продаж;

FО - фиксированные расходы, связанные только с операционной деятельностью (без процентов за кредит);

I - сумма процентов за кредит.

Очевидно, что сумма процентных платежей увеличивается по мере роста удельного веса заемного капитала в общей структуре источников финансирования предприятия. Следовательно, финансовый леверидж отражает степень зависимости предприятия от кредиторов, то есть величину риска потери платежеспособности. Чем выше финансовый леверидж, тем выше риск во-первых неполучения чистой прибыли, а во-вторых - банкротства предприятия. С другой стороны, финансовый леверидж способствует повышению рентабельности собственного капитала: не вкладывая в предприятие дополнительный собственный капитал (он замещается заемными средствами), владельцы получают большую сумму чистой прибыли, “заработанную" заемным капиталом. Кроме этого предприятие получает возможность воспользоваться “налоговым щитом", так как в отличие от дивидендов по акциям сумма процентов за кредит вычитается из общей величины прибыли, подлежащей налогообложению. Однако, чтобы воспользоваться преимуществами финансового левериджа, предприятию необходимо выполнить обязательное условие - заработать операционную прибыль, достаточную как минимум для покрытия процентных платежей по заемным средствам.

Количественное влияние эффекта финансового рычага принято измерять отношением суммы операционной прибыли к величине чистой прибыли до налогообложения:

Прогнозирование потенциального банкротства

Для изучения и разработки возможных путей развития предприятия в условиях рыночной экономики возникает необходимость в финансовом прогнозировании.

В настоящее время в мировой практике для прогнозирования финансовой устойчивости предприятия, выбора его финансовой стратегии, а также определения риска банкротства используются различные экономико-математические модели.