Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Шпаргалка: Экономическая, финансовая, банковская системы России

Шпаргалка: Экономическая, финансовая, банковская системы России

Раздел 1.

Вопрос 1. Экономическая система: понятие, элементы, классификация

Экономическая система (англ. Economic system) — совокупность всех экономических процессов, которые совершаются в обществе на основе сложившихся в нём отношений собственности и хозяйственного механизма. В любой экономической системе первичную роль играет производство в совокупности с распределением, обменом, потреблением. Во всех экономических системах для производства требуются экономические ресурсы, а результаты хозяйственной деятельности распределяются, обмениваются и потребляются. В то же время в экономических системах есть также элементы, которые отличают их друг от друга:

· социально-экономические отношения;

· организационно-правовые формы хозяйственной деятельности;

· хозяйственный механизм;

· система стимулов и мотиваций участников;

· экономические связи между предприятиями и организациями.

Классификация:

1) Современная экономическая рыночная система.

Отличительные черты:

· многообразие форм собственности, среди которых по-прежнему ведущее место занимает частная собственность в различных её видах;

· развертывание научно-технической революции, ускорившей создание мощной производственной и социальной инфраструктуры;

· ограниченное вмешательство государства в экономику, однако роль правительства в социальной сфере по-прежнему велика;

· изменение структуры производства и потребления (возрастание роли услуг);

· рост уровня образования (послешкольное);

· новое отношение к труду (творческое);

· повышение внимания к окружающей среде (ограничение безоглядного использования природных ресурсов);

· гуманизация экономики («человеческий потенциал»);

· информатизация общества (увеличение численности производителей знаний);

· ренессанс малого бизнеса (быстрое обновление и высокая дифференциация выпускаемой продукции);

· глобализация хозяйственной деятельности (мир стал единым рынком).

2) Традиционная рыночная система

Отличительные черты:

· крайне примитивные технологии;

· преобладание ручного труда;

· все ключевые экономические проблемы решаются в соответствии с вековыми обычаями;

· организация и управление экономической жизнью осуществляется на основе решений совета старейшин.

3) Административно-командная система(плановая)

Основные черты:

· государственная собственность практически на все экономические ресурсы;

· сильная монополизация и бюрократизация экономики;

· централизованное, директивное экономическое планирование как основа хозяйственного механизма.

Основные черты хозяйственного механизма:

· непосредственное правление всеми предприятиями из единого центра;

· государство полностью контролирует производство и распределение продукции;

· государственный аппарат руководит хозяйственной деятельностью с помощью преимущественно административно-командных методов.

Этот тип экономической системы характерен для Кубы, Северной Кореи, Албании и др.

4) Смешанная система

Отличительные черты:

· приоритетность рыночной организации экономики;

· многосекторность экономики;

· государственное предпринимательство сочетается с частным при всесторонней его поддержке;

· ориентация государственной финансовой, кредитной и налоговой политики на экономический рост и социальную стабильность;

· социальная защита населения.

Данный тип экономической системы характерен для России, Китая, Швеции, Франции, Японии, Великобритании, США и др.

Вопрос 2. Рыночная экономика и ее характерные черты. Субъекты рыночной экономики. Экономические ресурсы в рыночной экономике

Рыночная экономика - это такая экономическая система, в которой главные экономические проблемы общества решаются, прежде всего, через конкурентный механизм формирования цен.

Черты:

· отбор наиболее эффективных технологий и организационных систем;

· многообразие форм собственности (частной, коллективной, государственной);

· полная административная независимость и самостоятельность товаропроизводителя товаропроизводитель должен быть собственником результатов своего труда;

· свободный выбор поставщиков сырья и потребителей продукции;

· прогрессивная налоговая политика.

Экономические субъекты рыночной экономики могут выступать только в качестве продавцов и покупателей. Поэтому процесс продажи на рынке всегда носит название купля-продажа.

В рыночной экономике выделяют следующие основные экономические (хозяйствующие) субъекты.

Домохозяйство - это экономическая единица в составе одного или нескольких лиц, которая 1) самостоятельно принимает решения, 2) является собственником какого-либо фактора производства, 3) стремится к максимальному удовлетворению своих потребностей, к максимизации полезности.

Фирма - это экономическая единица, которая

1) самостоятельно принимает решения,

2) стремится к максимизации прибыли,

3) использует факторы производства для изготовления и продажи продукции другим фирмам, домохозяйствам и государству.

Под государством понимают все правительственные учреждения, имеющие юридическую и политическую власть для осуществления в случае необходимости контроля над экономическими субъектами и над рынком для достижения общественных целей.

Домохозяйства и фирмы образуют частный сектор, а государство - государственный. Все эти основные хозяйствующие субъекты тесно взаимодействуют на рынке продуктов и услуг, рынке факторов производства и финансовом рынке.

Экономические ресурсы:

К основным экономическим ресурсам, или вводимым факторам пр-ва, относят труд, капитал, землю, предпринимательские способности. Экономические ресурсы играют важную роль на микроэкономическом уровне от их рационального использования зависит доход владельцев факторов пр-ва, снижение затрат и цен на готовую продукцию, результативность работы предприятия.

Вопрос 3. Рынок: сущность, классификация, функции. Эффективность рыночного механизма

Рынок – это механизм взаимодействия покупателей и продавцов, иными словами, отношение спроса и предложения.

Функции бывают:

1. Информационная. Через постоянно меняющиеся цены, процентные ставки на кредит рынок дает участникам пр-ва объективную информацию об общественно необходимом количестве, ассортименте и качестве тех товаров и услуг, которые поставляются на рынок. Это позволяет каждому предприятию постоянно сверять собственное производство с меняющимися условиями рынка.

2. Посредническая. Потребитель имеет возможность выбора оптимального поставщика (с точки зрения качества продукции, ее цены, сроков поставки, послесбытового обслуживания и других параметров), а продавцу предоставляется возможность выбрать наиболее подходящего покупателя.

3. Ценообразующая. Здесь формируется отражение общественной стоимости, благодаря этому устанавливается подвижная связь между стоимостью и ценой, чутко реагирующая на изменения в производстве, потребностях, конъюнктуре.

4. Регулирующая – самая важная. Она связана с воздействием рынка на все сферы экономики, и прежде всего на производство. Важную роль в рыночном регулировании имеет соотношение спроса и предложения, существенно влияющее на цены. Растет цена – это сигнал к расширению пр-ва, падает цена – сигнал к его сокращению. В результате стихийные действия предпринимателей приводят к установлению более или менее оптимальных эк-х пропорций.

5. Санирующая. Рыночный механизм – это не благотворительная система. С помощью конкуренции рынок очищает общественное производство от экономически неустойчивых, нежизнеспособных хозяйственных единиц и, напротив, дает зеленый свет более предприимчивым и эффективным. В результате этого непрерывно повышается средний уровень устойчивости всего хозяйства в целом.

Сис-ма рынков совокупность всех видов рынков, характеризующихся разнообразными критериями и признаками.

Классификация рынков:

· С точки зрения соответствия законодательству: - легальный (официальный); - нелегальный (теневой) - неотъемлемый элемент теневой экономики, под которой понимается незаконная и незарегистрированная деятельность.

· По типу конкуренции: - совершенной; - несовершенной конкуренции.

· По масштабу экономики: - микроэкономический, который характеризует поведение хозяйствующих субъектов при обмене; - макроэкономический, характеризующий ход воспр-ва (в том числе рыночную ситуацию) в масштабе всего народного хозяйства (национальной экономики).

· По объектам рыночных отношений: - товаров и услуг; - средств пр-ва; - рабочей силы; - ссудного капитала; - финансов; - ценных бумаг.

· По географическому положению: - местный; - региональный; - национальный; - мировой.

· По проявлению конкуренции: - свободный; - монополистической конкуренции;

- олигополический; - монопольный (монопсонный).

· По объему продаж: - розничный; - оптовый.

· По механизму регулирования: - совершенной конкуренции; - несовершенной конкуренции;

- регулируемый (под контролем гос-ва).

Таким образом, рынок как развитая сис-ма отношений товарного обмена представляет собой систему отдельных рынков, как бы элементов единого большого рынка. Это, прежде всего, рынки ресурсов, а также другие. В свою очередь, эти рынки разбиваются на более узкие и т.д.

Эффективность рыночного механизма

В условиях развитых рыночных отношений существует приоритет потребителя. Ориентация на прибыль и боязнь убытков заставляет хоз-их субъектов и поставщиков ресурсов ориентироваться в своей деят-ти на требования потребителей.

Рыночная сис-ма хоз-вования через свой механизм обеспечивает:

1. Применение наиболее производительной технологии, которая позволяет добиваться наименьших издержек.

2. Информирование поставщиков ресурсов и предпринимателей об изменениях в спросе, и тем самым осуществляется коррекция в распределении ресурсов.

3. Сочетание личных и общественных интересов. Через конкуренцию оказывается воздействие “невидимой рукой” на корыстные мотивы предп-ий и поставщиков ресурсов так, чтобы стимулировать заинтересованность в эффективном использовании ограниченных ресурсов.

Вопрос 4. Рыночный спрос и рыночное предложение. Формирование равновесной цены

Рыночный спрос и рыночное предложение.

Объем, или величина спроса – это то количество товара, которое потребители желают приобрести для удовлетворения своих потребностей. На величину спроса влияют факторы: цена товара, цены других товаров, взаимосвязанных с данным, вкусы потребителей, средний доход потребителей, количество покупателей, ожидания изменения цен. Спрос - вся совокупность значений количества товара, соответствующих различным возможным величинам цены товара, при прочих равных условиях. Если при каждой возможной цене возрастают величины количества товаров, на которые есть спрос, то говорят, что спрос увеличился. Если при каждой возможной цене снижаются величины количества товаров, на которые есть спрос, то говорят, что спрос уменьшился. Объем, или величина предложения – это то количество товара, которое производящие данный товар фирмы хотели бы выпустить и продать. На величину предложения влияют факторы: цена товара, цены ресурсов, используемых в производстве товаров, цели фирмы, величины налогов и субсидий, количество производителей товаров. Предложение - вся совокупность значений количества предложенного товара, соответствующих различным возможным величинам цены товара, при прочих равных условиях. Увеличению предложения способствует рост числа производителей, снижение цен на ресурсы, повышение уровня технологии, субсидии товаропроизводителям. Сокращение предложения вызывается увеличением налогов, ростом цен на ресурсы. Формирование равновесной цены. Важнейшими инструментами маркетинговых исследований являются кривые спроса и предложения товара. Оптимальный вариант — равенство величин спроса и предложения, а они равны в точке пересечения кривых спроса и предложения. Равновесная цена – это цена, при которой количество товара, на которое покупатели предъявляет спрос, равняется количеству товара, предлагаемого на продажу производителями. Все остальные цены являются неравновесными. Равновесная цена рационализирует спрос покупателя, передавая ему информацию о том, на какой объем потребления данного товара он может рассчитывать;

равновесная цена подсказывает производителю (продавцу), какое количество товара ему следует изготовить и доставить на рынок;

равновесная цена несет в себе всю информацию, необходимую производителям и потребителям: изменение равновесной цены является для них сигналом к увеличению (уменьшению) пр-ва (потребления), стимулом к поиску новых технологий.

Таким образом, равновесная цена вполне успешно служит для автоматического регулирования пр-ва.

Вопрос 5. Эластичность спроса и предложения. Виды эластичности

ЭЛАСТИЧНОСТЬ СПРОСА И ПРЕДЛОЖЕНИЯ - чувствительность величины спроса и предложения товаров к изменению цен на эти товары. Эластичность измеряется относительным (в процентах, долях) изменением величины спроса и предложения, при изменении, как правило, увеличении цены на один процент.

Виды эластичности. Выделяют следующие виды эластичности:

· эластичность спроса по цене;

· эластичность спроса по доходу;

· эластичность предложения по цене;

· перекрестная эластичность спроса по цене;

· точечная эластичность спроса;

· дуговая эластичность спроса;

· эластичность соотношения цен и заработной платы;

· эластичность технического замещения;

· эластичность прямой линии.

Различают точечную и дуговую эластичность.

Точечная эластичность эластичность, измеренная в одной точке кривой спроса или предложения; является постоянной величиной повсюду, вдоль линии спроса и предложения.

Точечная эластичность может быть определена, если провести касательную кривой спроса. Значение точечной эластичности обратно пропорционально тангенсу угла наклона касательной.

Дуговая эластичность — это показатель средней реакции спроса на изменение цены выраженной кривой спроса.

На эластичность влияют сроки хранения и особенности производства.

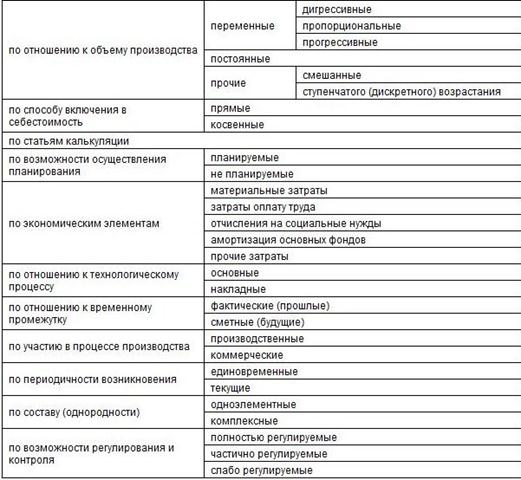

Вопрос 6. Издержки пр-ва, их специфика в рыночных условиях. Виды издержек

Издержки производства — затраты, связанные с производством и обращением произведенных товаров.

Экономические издержки принято делить на совокупные, средние, маржинальные или замыкающие, а также на постоянные и переменные.

Совокупные издержки включают в себя все издержки выпуска данного объёма экономических благ. Средние издержки — это совокупные издержки, приходящиеся на единицу объёма выпуска. Маржинальные издержки — это издержки, которые приходятся на единицу изменения объёма выпуска.

Постоянные издержки возникают, когда объём применения одного (или обоих) факторов, вводимых в процесс трансформации, не может изменяться. Таким образом переменные издержки возникают, когда фирма имеет дело с факторами, вводимыми в процесс трансформации, объём применения которых ничем не ограничен.

Экономические издержки производства товара зависят от количества используемых ресурсов и цен на услуги факторов производства. Если предприниматель использует не приобретаемые, а собственные ресурсы цены должны быть выражены в одинаковых единицах для точного определения величины затрат. Функция издержек описывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. Технология и цены на производственные ресурсы обычно берутся как данные при определении функции издержек. Изменение цен на какой либо ресурс или применение улучшенной технологии отразиться на величине минимальных затрат при производстве такого же объема продукции. Функция издержек связана с производственной функцией. минимизации затрат для производства любого данного объема продукции зависит отчасти от производства максимально возможного объема продукции при данной комбинации факторов.

Внешние и внутренние издержки

Мы можем заявить, что издержки — это внутренняя оценка тех затрат, которые фирма должна сделать, чтобы отвлечь необходимые ей факторы трансформации от альтернативного применения. Эти затраты могут быть как внешними, так и внутренними. Та оценка затрат, которая приобретает вид платежей поставщикам труда, и капитала, называют внешними издержками. Однако фирма может использовать благоприобретённые ресурсы в разных технологиях, что также создаёт издержки. Издержки, связанные с упущенными возможностями иного использования благоприобретённого экономического ресурса представляют собой неоплачиваемые или внутренние издержки.

Издержки производства включают в себя оценку услуг труда и капитала.

Оценка услуг фактора «земля» всегда считается равной нулю. Но при расчётах между фирмами принимают во внимание необходимость сохранения вклада предшествующих участников цепочки трансформаций экономических ресурсов в создание экономического блага. Их вклад учитывается под именем «сырьё, материалы, полуфабрикаты, комплектующие изделия и услуги промышленного характера, приобретённые у сторонних организаций». По своей природе это — издержки обращения, а не издержки производства.

Вопрос 7. Конкуренция и ее виды. Российское антимонопольное законодательство

Конкуренция - соперничество эк-х субъектов за лучшие условия пр-ва, купли и продажи товаров.

Конкуренция служат одним из важнейших способов повышения эффективности, как целой экономической сис-мы, так и всех ее звеньев. Конкуренция есть цивилизованная форма борьбы за выживание, это сильнейший способ непрерывного стимулирования работников и трудовых коллективов. Благодаря экономической свободе, сопутствующей ей конкуренции, рыночная эк-ка превосходит командно-административную, в которой конкуренции нет места.

Говоря о конкуренции необходимо показать ее виды. Существует шесть видов конкуренции:

1. функциональная конкуренция – базируется на том, что одну и ту же потребность потребителя можно удовлетворить по-разному;

2. видовая конкуренция – это конкуренция между аналогичными товарами, но разными по оформлению;

3. предметная конкуренция – это конкуренция между аналогичными товарами, но разными по качеству изделия и по притягательности марки;

4. ценовая конкуренция – снижение цены увеличивает продажи, приводит к расширению рынка;

5. неценовая конкуренция: выдвигает на первый план более высокую, чем у соперников, надежность, меньшую «цену потребления», более современный дизайн и так далее

6. недобросовестная конкуренция:

7. антиреклама товаров конкурентов;

8. производство товаров имитаторов (подделка).

Совершенная конкуренция

Совершенная конкуренция — состояние рынка, на котором имеется большое число покупателей и продавцов (производителей), каждый из которых занимает относительно малую долю на рынке и не может диктовать условия продажи и покупки товаров. Предполагается наличие необходимой и доступной информации о ценах, их динамике, продавцах и покупателях не только в данном месте, но и в других регионах и городах. Рынок совершенной конкуренции предполагает отсутствие власти производителя над рынком и установление цены не производителем, а через функцию спроса и предложения.

Несовершенная конкуренция

Не всегда на рынке возможна совершенная конкуренция: монополистическая конкуренция, олигополия и монополия являются формами несовершенной конкуренции. При монополии возможно вытеснение монополистом других фирм с рынка.

Признаками несовершенной конкуренции являются:

1. демпинговые цены

2. создание входных барьеров на рынок каких-либо товаров

3. ценовая дискриминация (продажа одного и того же товара по разным ценам)

4. использование или разглашение конфиденциальной научно-технической, производственной и торговой информации

5. распространение ложных сведений в рекламной или иной информации касаемо способа и места изготовления или количества товаров

6. замалчивание важной для потребителя информации

Потери от несовершенной конкуренции:

1. неоправданный рост цен

2. увеличение издержек производства и обращения

3. замедление научно-технического прогресса

4. снижение конкурентоспособности на мировых рынках

5. падение эффективности экономики

Основой российского антимонопольного законодательства является Федеральный закон (Россия) «О защите конкуренции». Закон содержит ограничения свободы предпринимательской деятельности и свободы договора для хозяйствующих субъектов, которые занимают доминирующее положение. Наличие последнего устанавливается на основе определения доли компании в общих продажах на рынке или определения совокупной доли, которую занимают на рынке несколько крупнейших (в смысле объема продаж) компаний.

Таким субъектам при некоторых исключениях запрещается:

1) установление, поддержание монопольно высокой или монопольно низкой цены товара;

2) изъятие товара из обращения, если результатом такого изъятия явилось повышение цены товара;

3) навязывание контрагенту условий договора, невыгодных для него или не относящихся к предмету договора;

4) экономически или технологически не обоснованные сокращение или прекращение производства товара, если на этот товар имеется спрос или размещены заказы на его поставки при наличии возможности его рентабельного производства;

5) экономически или технологически не обоснованные отказ либо уклонение от заключения договора с отдельными покупателями (заказчиками) в случае наличия возможности производства или поставок соответствующего товара;

6) экономически, технологически и иным образом не обоснованное установление различных цен (тарифов) на один и тот же товар, если иное не установлено федеральным законом;

7) установление финансовой организацией необоснованно высокой или необоснованно низкой цены финансовой услуги;

8) создание дискриминационных условий;

9) создание препятствий доступу на товарный рынок или выходу из товарного рынка другим хозяйствующим субъектам;

10) нарушение установленного нормативными правовыми актами порядка ценообразования.

Наряду с этим федеральный закон «О защите конкуренции» вводит контроль за слияниями организаций, продажей и покупкой крупных пакетов акций компаний, а также запрет на согласование цен между хозяйствующими субъектами, раздел рынка и некоторые другие практики.

Вопрос 8. Макроэкономические цели и задачи. Основные макроэкономические проблемы

Предметом макроэкономики являются экономические процессы на уровне общества, эк-ка рассматривается как единое целое.Макроэкономическая теория формулирует научные представления о функционировании экономической сис-мы на национальном уровне.Макроэк-ка дает определенные рекомендации по выработке вариантов макроэкономической политики гос-ва на основе анализа реальных эк-х параметров.

Цели макроэкономики:

1. Стабильный рост национального пр-ва. Основной критерий результативности экономики - объём пр-ва. От него зависит уровень благосостояния граждан. Только в условиях эк-го роста могут быть обеспечены нормальная занятость населения, рост жизненного уровня, разв-я инфраструктуры, увеличение доходов гос-венного бюджета.

2. Стабильный уровень цен. Стабильные конкурентные цены устанавливаются на основе взаимодействия спроса и предложения. Минимизация уровня инфляции. Длительное и ощутимое повышение цен – это проявление инфляции, устойчивое снижение цен – дефляции. И то и другое нежелательно для здоровья экономики. Поэтому состояние цен – это предмет постоянной заботы любого правительства. Индикаторами уровня цен являются индексы валового внутреннего продукта, корзины товаров и услуг, частного потребления населения и др.

3. Высокий уровень занятости ресурсов. Противоречивость этой цели и цели минимизации уровня инфляции. Рыночный механизм до сих пор не смог создать гарантий от массовой безработицы. Эту задачу вынуждено взять на себя гос-во. Оно различными регулирующими мерами стремиться удержать размеры безработицы в социально приемлемых рамках. Главные показ-ли уровня занятости, доля безработицы в самодеятельном населении, численность полностью или частично безработных в сопоставлении с числом свободных рабочих мест и др.

4. Поддержание равновесного внешнеторгового баланса. Чем больше страна производит конкурентоспособной продукции, тем больше экспортирует, тем стабильнее курс национальной валюты. Целям внешнеэк-го равновесия служат повышение конкурентоспособности национального продукта, успешная политика стабилизации национальной экономики при плавающем валютном курсе и развитие долгосрочного международного эк-го сотрудничества.

Основные макроэкономические проблемы.

Основные макроэкономические проблемы включают в себя такие внутриэкономические и внешнеэкономические проблемы как:

· проблема масштабов национального пр-ва и темпов эк-го роста;

· накопления и масштабов инвестиций;

· занятости и безработицы;

· недогрузки производственных мощностей;

· инфляции;

· дефицита гос-венного бюджета;

· стабильности курса национальной валюты;

· дефицита внешней торговли;

· дефицита платёжного баланса;

· макроэкономической нестабильности (проблема эк-го цикла),

· бюджетно-налоговая политика,

· денежно-кредитная политика.

Вопрос 9. Основные макроэкономические показатели. ВВП и ВНП

Систему национальных счетов формируют следующие показатели:

1. валовой внутренний продукт (ВВП);

2. валовой национальный продукт (ВНП);

3. чистый внутренний продукт (ЧВП);

4. внутренний доход (ВД);

5. личный доход граждан (ЛД).

В настоящее время основным показателем национального производства в большинстве стран мира является ВВП.

Валовой внутренний продукт выражает совокупную стоимость конечных товаров и услуг, созданных внутри страны вне зависимости от национальной принадлежности факторов производства, используемых в производстве.

Валовой внутренний продукт рассчитывается тремя методами:

1. по доходам: суммируются доходы населения, корпораций, проценты по сбережениям, доходы государства от предпринимательской деятельности, а также в виде налогов на производство и импорт, амортизационные отчисления;

2. по расходам: суммируются потребительские расходы домашних хозяйств, инвестиционные расходы фирм, государственные расходы на закупки товаров, услуги и инвестиции и сальдо внешней торговли;

3. по сумме произведенной продукции: суммируются только добавленные каждой фирмой стоимости.

При расчете ВВП по сумме произведенной продукции во избежание повторного счета учитывается только стоимость товаров и услуг, которые используются для конечного потребления и не используются для дальнейшей переработки. К добавленной стоимости относится только та часть стоимости продукта или услуги, которая создана на данном предприятии.

Различают номинальный и реальный ВВП.

Номинальный ВВП-это объем произведенных товаров и услуг в текущих, действующих в данном году ценах.

Реальный ВВП-это ВВП, измеренный в ценах базового года. За базовый год принимается тот год, с которого начинается измерение или с которым сравнивается ВВП.

Валовой национальный продукт (ВНП) характеризует стоимость конечных товаров и услуг, созданных не только внутри страны, но и за ее пределами, т.е. созданных с помощью ресурсов, принадлежащих данной стране, независимо от их географического использования.

Валовой национальный продукт рассчитывается так же, как валовой внутренний продукт, но отличается от него на величину, равную разнице между экспортом и импортом.

Чистый внутренний продукт (ЧВП) измеряется вычитанием из ВВП амортизационных отчислений, т.е. стоимости инвестиционных товаров, остающихся в сфере производства. ЧВП характеризует величину стоимости ВВП, идущей на потребление населения и на частные инвестиции:

ЧВП = ВВП-А.

В случае подсчета чистого национального продукта (ЧНП) амортизационные отчисления вычитаются из ВНП.

Внутренний доход (ВД) - это ЧВП за вычетом всех косвенных налогов, выплачиваемых предпринимателями. ВД выступает как совокупный доход собственников всех факторов производства: заработной платы, прибыли, ренты, процента.

Для определения личного дохода (ЛД) из величины ВД следует вычесть: взносы на социальное страхование граждан, прибыль корпораций, уплаченные проценты за кредит и прибавить: дивиденды; трансфертные платежи, процентный доход.

Личный доход представляет собой весь доход, полученный отдельными лицами и идущий на потребление, сбережение и уплату налогов.

Вопрос 10. Экономический цикл и экономический кризис. Цикличность как форма движения рыночной экономики

Экономические циклы - колебание эк. активности, когда периоды подъема в экономике сменяются периодами спада.

При более внимательном рассмотрении экономический цикл представляет собой единый процесс, последовательно проходящий через четыре фазы: подъем (экспансию), спад (кризис), депрессию, оживление.

Фаза подъема начинается активным вводом в действие новых предприятий и модернизацией старых, ростом объемов производства, занятости, инвестиций, личных доходов, повышением спроса и цен и заканчивается бумом периодом сверхвысокой занятости и перегрузки производственных мощностей. Во время бума уровень цен, ставка заработной платы и процентная ставка очень высоки. В высшей точке цикла, называемой пиком, все названные показатели достигают максимального значения.

Неизбежное следствие бума — поворот в развитии цикла, когда рост производства сменяется его спадом. Это свидетельствует о наступлении фазы кризиса(спада). Возрастание нереализуемых товарных запасов приводит к снижению объемов производства. Сокращаются производственные инвестиции, и, следовательно, падает спрос на рабочую силу. Это означает рост безработицы, сокращение продолжительности рабочей недели. Падает спрос на сырье, а затем и предложение сырья. Наблюдается резкое уменьшение прибылей, ослабевает спрос на кредит, снижаются процентные ставки. Наконец, если спад глубокий и продолжительный, происходит снижение или замедление роста товарных цен.

В фазе депрессии падение ВВП и увеличение безработицы существенно замедляются, объем инвестиций близок к нулю. Поэтому в этот период экономика характеризуется застоем в производстве, вялостью торговли, наличием большой массы свободного денежного капитала. Через определенное время экономическая система преодолевает низшую точку цикла, называемую впадиной, и начинается оживление. При нем движение всех экономических показателей меняет направление, доход и занятость вновь начинают расти. Когда предприятия доводят объем производства до высшей точки, достигнутой в предыдущем цикле, то начинается экономический подъем.

Экономический кризис — серьезные нарушения в обычной экономической деятельности. Одной из форм проявления кризиса является систематическое, массовое накопление долгов и невозможность их погашения в разумные сроки. Причину экономических кризисов часто усматривают в нарушении равновесия между спросом и предложением на товары и услуги.

Основные виды кризис недопроизводства (дефицит) и кризис перепроизводства.

Кризис недопроизводства, как правило, вызывается внеэкономическими причинами и связан с нарушением нормального хода (экономического) воспроизводства под влиянием стихийных бедствий или политических действий (различных запретов, войн и т. п.)

Кризис перепроизводства характеризуется наличием большого количества товаров, которые превышают спрос потребителей. Обычно возникает из-за невыявления совокупного спроса и невозможности в условиях свободного рынка планирования совокупного производства. В итоге для конкретного производителя обычно неизвестно, чего и сколько нужно рынку.

Вопрос 11. Инфляция и ее виды. Воздействие инфляции на экономику

Инфляция представляет собой устойчивую тенденцию роста общего уровня цен. В этом определении важны следующие слова:

1. устойчивая, что означает, что инфляция – это длительный процесс, устойчивая тенденция, и поэтому ее следует отличать от скачка цен;

2. общего уровня цен. Это значит, что инфляция не означает роста всех цен в экономике. Цены на отдельные товары могут вести себя по-разному: повышаться, понижаться, оставаться без изменения. Важно, чтобы увеличился общий индекс цен, т.е. дефлятор ВВП.

Процессом, противоположным инфляции, является дефляция (deflation) – устойчивая тенденция снижения общего уровня цен. Существует также понятие дезинфляции (desinflation), что означает снижение темпа инфляции.

Виды инфляции

В зависимости от критериев выделяют разные виды инфляции. Если критерием служит темп (уровень) инфляции, то выделяют: умеренную инфляцию, галопирующую инфляцию, высокую инфляцию и гиперинфляцию. • Умеренная инфляция измеряется процентами в год, и ее уровень составляет (до 10%). Этот вид инфляции считается нормальным для современной экономики и даже считается стимулом для увеличения объема выпуска. Галопирующая инфляция. (годовой рост цен от 10 до 50 %). Опасна для экономики, требует срочных антиинфляционных мер. Преобладает в развивающихся странах; • Высокая инфляция измеряется процентами в месяц и может составить 200-300% и более процентов в год (заметим, что подсчете инфляции за год используется формула «сложного процента»), что наблюдается во многих развивающихся странах и странах с переходной экономикой. • Гиперинфляцию, измеряемую процентами в неделю и даже в день, уровень которой составляет 40-50% в месяц или более 1000% в год.

Виды инфляции:

· Инфляция спроса — порождается избытком совокупного спроса по сравнению с реальным объемом производства. (Дефицит товара)

· Инфляция предложения (издержек) — рост цен вызван увеличением издержек производства в условиях недоиспользованных производственных ресурсов. Повышение издержек на единицу продукции сокращает объем предлагаемой производителями продукции при существующем уровне цен.

· Сбалансированная инфляция — цены различных товаров остаются неизменными друг относительно друга.

· Несбалансированная инфляция — цены различных товаров изменяются по отношению друг к другу в различных пропорциях.

· Прогнозируемая инфляция — это инфляция, которая учитывается в ожиданиях и поведении экономических субъектов.

· Непрогнозируемая инфляция — становится для населения неожиданностью, так как фактический темп роста уровня цен превышает ожидаемый.

Воздействие инфляции на экономику

Инфляция оказывает разрушающее воздействие на экономику. Хотя прирост цен на 2-3% в год не наносит ей ощутимого вреда. Считается, что умеренный рост цен даже стимулирует производство, позволяя товаропроизводителям с каждой новой партией товаров увеличивать размер прибыли. Разрушающее действие инфляции начинается, когда месячный прирост цен достигает нескольких десятков процентов. Предельно допустимым порогом инфляции считается прирост цен на 50% в месяц (или на 600% в год). При высоком уровне инфляции деньги быстро теряют свою покупательную способность. Становится невыгодным одалживать, быть кредитором. В таких условиях никто не желает вкладывать деньги в производство, особенно долгосрочное. Предпочтение отдается торговле, где оборот быстрее. Кроме того, при высоких темпах инфляции деньги не могут служить надежным средством обмена: они постоянно меняют свою величину. По этой причине обмен совершается без денег, товар на товар. Такой обмен прежде назывался натуральным, а сейчас его именуют бартером.

Вопрос 12. Экономический рост. Факторы и показатели эк-го роста

Экономический рост определяют как долгосрочную тенденцию увеличения реального выпуска на душу населения. Краткосрочные колебания выпуска в научной литературе обычно относятся к теории деловых циклов, и не являются предметом изучения для теории экономического роста. В отличие от экономического развития, экономический рост количественный показатель..Экономический рост тесно связан с ростом общего благосостояния: ростом продолжительностью жизни, качества медицинского обслуживания, уровня образования, сокращением продолжительности рабочего дня и т. д.Изучением экономического роста проходит в рамках теорий экономического роста

Типы и факторы экономического роста

Различают экстенсивный и интенсивный факторы экономического роста.

Экстенсивный рост осуществляется за счёт привлечения дополнительных ресурсов и не меняет среднюю производительность труда в обществе. Интенсивный рост связан с применением более совершенных факторов производства и технологий, т.е. осуществляется не за счёт роста объёмов затрат ресурсов, а за счёт роста их отдачи.

Факторы экономического роста группируются в соответствии с типами экономического роста: 1) экстенсивные факторы – увеличение затрат капитала и труда; 2) интенсивные технологический прогресс, экономия на масштабах; 3) рост образовательного и профессионального уровня работников, совершенствование управления производством.

Факторы экономического роста можно разделить на три группы: - факторы предложения (природные ресурсы, трудовые ресурсы, объём основного капитала, технологии); - факторы спроса (уровень совокупных расходов); - факторы распределения (эффективное использование ресурсов)

Факторы предложения выступают на первый план, поэтому экономический рост нередко определяют с помощью сдвига кривой предложения вправо.

Увеличение ВНП определяется и наращиванием ресурсов, и повышением эффективности их использования. Первое требует расширения экстенсивных факторов роста предложения, второе на первый план выдвигает интенсивные факторы его расширения. В настоящее время в развитых странах первостепенную роль в формировании экономического роста играют интенсивные факторы.

Вопрос 13. Гос-венное воздействие на экономику в рыночных условиях. Методы и инструменты гос-венного регулирования экономики.

Гос-венное регулирование – сис-ма эк-х мероприятий гос-ва, посредством которой оно может воздействовать на социально экономическое развитие общества.Цель – достижение стабильной политики на основе решения социальных и эк-х проблем.

- создание нормальных условий для функционирования рыночного механизма,

- обеспечение устойчивости темпов роста,

- регулирование структурных изменений в экономике, вызванных потребностями НТР,

- обеспечение экономической безопасности, т.е. социальной защиты, справедливости,

- решение эк-х проблем.

Основные направления гос-венного регулирования:

• Создание правовой основы экономической деятельности гос-ва,

• Создание общественных благ,

• Регулирование внешних эффектов,

• Проведение антимонопольной политики,

• Создание инфраструктуры,

• Гос-венное предпринимательство,

• Макроэкономическая стабильность,

• Проведение фискальной политики,

• Поддержка МБ,

• Регулирование внешнеэкономической деятельности,

• Обеспечение экологической безопасности.

Методы воздействием: законы, постановления,

Указы, президиумы.

• Метод прямого воздействия (административное).

Инструменты: Законодательные и нормативные акты.

Гос-во выступает как экономический субъект, обладающий правом и возможностью осуществлять принуждение по отношению к остальным субъектам экономики – домохозяйствам и фирмам. Гос-во с целью воздействия на эк-х субъектов может использовать запреты, разрешения, регламенты.

• Метод косвенного воздействия (экономическое).

Инструменты: гос-во воздействует на интересы субъектов рыночной экономики, стимулируя те или иные действия. В этом случае не нарушается действие рыночного механизма, так как полностью сохраняется за участниками рынка свобода выбора в принятии эк-х решений (снижение налогов).

Выделяют следующие направления:

1. бюджетно-налоговая (фискальная) политика;

2. денежно-кредитная (монетарная) политика;

3. социальная политика;

4. внешнеэкономическая политика.

Вопрос 14. Гос-венный долг: внутренний и внешний

Госуда́рственный долг результат финансовых заимствований государства, осуществляемых для покрытия дефицита бюджета. Государственный долг равен сумме дефицитов прошлых лет с учётом вычета бюджетных излишков. Государственный долг складывается из задолженности центрального правительства, региональных и местных органов власти, государственных организаций, предприятий.

Внутренний долг государственный — финансовые обязательства государства, возникающие в связи с привлечением для выполнения государственных программ и заказов средств негосударственных организаций и населения страны.

Вне́шний долг — суммарные денежные обязательства страны, выражаемые денежной суммой, подлежащей возврату внешним кредиторам на определенную дату, то есть общая задолженность страны по внешним займам и невыплаченным по ним процентам[1]. Может взиматься:

· правительством страны и субъектами федерации (руководством областей и городов)

· кредитно-финансовыми организациями (банками, фондами и т.п.)

· напрямую крупными предприятиями страны

· у кредитно-финансовых организаций других стран

Вопрос 15. Деньги и их функции. Спрос на деньги

Деньги — специфический товар, который является универсальным эквивалентом стоимости других товаров или услуг. Через деньги выражают стоимость других товаров, поскольку деньги легко обмениваются на любой из них.[1] Такая денежная оценка делает разнородные товары легко сопоставимыми при обмене. Однако не деньги делают товары соизмеримыми, а наоборот: именно потому, что все товары представляют собой овеществлённый человеческий труд и, следовательно, сами по себе соизмеримы по количеству затраченного труда, стоимость всех товаров измеряется одним и тем же специфическим товаром, превращая этот последний в общую для них меру стоимости, то есть в деньги.[2]

Деньги проявляют себя через свои функции. Обычно выделяют такие функции денег как:

· Мера стоимости. Разнородные товары приравниваются и обмениваются между собой на основании цены (коэффициента обмена, стоимости этих товаров, выраженных в количестве денег). Цена товара выполняет такую же измерительную роль, как в геометрии длина у отрезков, в физике вес у тел. Для измерений не требуется досконально знать, что такое пространство или масса, достаточно уметь сравнивать искомую величину с эталоном. Денежная единица является эталоном для товаров.

· Средство обращения. Деньги используются в качестве посредника в обращении товаров. Для этой функции крайне важны лёгкость и скорость, с которой деньги могут обмениваться на любой другой товар (показатель ликвидность). При использовании денег товаропроизводитель получает возможность, например, продать свой товар сегодня, а купить сырьё лишь через день, неделю, месяц и т. д. При этом он может продавать свой товар в одном месте, а покупать нужный ему совсем в другом. Таким образом, деньги как средство обращения преодолевают временны́е и пространственные ограничения при обмене.

· Средство платежа. Деньги используются при регистрации долгов и их уплаты. Эта функция получает самостоятельное значение для ситуаций нестабильных цен на товары. Например, был куплен в долг товар. Сумму долга выражают в деньгах, а не в количестве купленного товара. Последующие изменения цены на товар уже не влияют на сумму долга, которую нужно оплатить деньгами. Данную функцию деньги выполняют также при денежных отношениях с финансовыми органами. Сходную по смыслу роль играют деньги, когда в них выражают какие-либо экономические показатели.

· Средство накопления. Деньги, накопленные, но не использованные, позволяют переносить покупательную способность из настоящего в будущее. Функцию средства накопления выполняют деньги, временно не участвующие в обороте. Однако нужно учитывать, что покупательная способность денег зависит от инфляции.

Спрос на деньги - это потребность в определенном запасе денег. Он определяется как количество платежных средств, которые население и фирмы хотят держать в ликвидной форме, т.е. в форме наличности и чековых депозитов.

Спрос на деньги включает: 1) текущий спрос - потребность покрытия текущих расходов, связанных с осуществлением хозяйственной деятельности субъектами экономики; 2) отложенный спрос, обусловленный необходимостью покрытия будущих затрат за счет накопления и сбережения денег. Отложенный спрос обусловлен периодичностью получения денег и необходимостью покрытия расходов, превышающих текущие доходы; 3) спекулятивный спрос, обусловленный ожиданием изменения доходности альтернативных денежных инструментов.

В теории денег традиционно существуют два основных подхода к оценке факторов, формирующих спрос на деньги. Первый подход основан на классической количественной теории денег, представленной в виде формулы:

М х V = Р х Q,

где М количество денег, находящихся в обращении; V — скорость обращения одной денежной единицы в среднем за год; Р - уровень цен; Q - физический объем товаров. Отсюда следует, что величина спроса на деньги зависит от следующих основных факторов: а) скорости обращения денег (чем выше скорость обращения денег, тем меньше при прочих равных условиях спрос на деньги); б) абсолютного уровня цен (чем выше уровень цен, тем выше спрос на деньги, и наоборот); в) уровня реального объема производства (с ростом производства увеличивается количество сделок, следовательно, увеличивается спрос на деньги). Второй подход основан на том, что изменение уровня цен и объемов производства происходит под воздействием различных факторов, в числе которых количество денег и скорость их обращения не всегда являются главными. Большое внимание уделяется политике государственных расходов, стимулированию производства посредством налоговых льгот и других финансовых преференций. В современных теориях спроса на деньги в числе факторов, формирующих спрос на деньги, рассматриваются также такие, как: спрос на финансовые активы; динамика процентной ставки; применение современных финансовых и банковских технологий. Кроме того, современная теория денег учитывает фактор инфляции, четко разграничивая при этом такие понятия, как реальный и номинальный доход, реальная и номинальная ставка процента, реальные и номинальные величины денежной массы.

Вопрос 16. Денежное обращение. Денежное предложение. Денежные агрегаты

Денежное обращение беспрерывное движение денег в наличной и безналичной форме, в процессе которого деньги выполняют функции обращения и платежа. Наличные и безналичные расчеты находятся в тесной взаимосвязи. ДЕНЕЖНОЕ ПРЕДЛОЖЕНИЕ — совокупное количество денег в масштабе страны, выпущенных в обращение центральным банком, включая все виды денежных средств.Формирование предложения денег и регулирование денежной массы является важнейшей функцией государства.

В формировании денежного предложения принимают участие три субъекта:

o Центральный банк,

o система коммерческих банков,

o население.

Центральный банк регулирует предложение денег через эмиссию (как наличных денег в обращении, так и кредитных). Кроме того, ЦБ регулирует процентную ставку, увеличивая предложение кредитных денег в случае его снижения и сокращая предложение при его повышении. Таким образом, изменение процентной ставки влияет на капиталовложения и инвестиционную активность в целом. Аналогичным образом на предложение денег влияют операции по купле-продаже ценных бумаг: скупая их, банк увеличивает количество денег в обращении, и наоборот. Если для краткости изложения всю денежную массу представить как сумму наличных денег и депозитов (не делая различия между разными вкладами), то модель денежного предложения будет выглядеть следующим образом. В реальной экономике помимо наличных денег часть доходов экономические субъекты переводят во вклады (депозиты) коммерческим банкам. В предложении денег важную роль играет денежная база - та часть денежного предложения, которую определяет и непосредственно создает Центральный банк.

величина денежного предложения складывается под влиянием:

o размера денежной базы;

o соотношения резервы - депозиты;

o соотношения наличность - депозиты.

ДЕНЕЖНЫЕ АГРЕГАТЫ - виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности, то есть возможностью быстрого превращения в наличные деньги, показатели структуры денежной массы. В разных странах выделяются денежные агрегаты разного состава. Чаще всего используются агрегаты МО (наличные деньги), М1 (наличные деньги, чеки, вклады до востребования), М2 (наличные деньги, чеки, вклады до востребования и небольшие срочные вклады), МЗ (наличные деньги, чеки, любые вклады), L (наличные деньги, чеки, вклады, ценные бумаги).

Вопрос 17. Денежно-кредитная политика, ее цели и задачи. Методы и инструменты денежно-кредитной политики.

Более полным и точным определением денежно-кредитной политики (она же монетарная политика) есть понимания ее как комплекса взаимосвязанных, направленных на достижение определенных целей мероприятий по регулированию денежного рынка, который осуществляет государство через свой центральный банк.

Цели денежно-кредитной политики определяются в зависимости от уровня развития экономических взаимоотношений в государстве. Их можно поделить на три группы: стратегические, промежуточные, тактические.

Стратегические - это ключевые цели в общегосударственной экономической политике: рост занятости, сбалансирование платежного баланса, рост производства, обеспечение стабильности цен и т.п. Стратегические цели являются долгосрочными целями, они не измеряются непосредственно как денежные величины и не являются индикаторами денежного рынка. Для их достижения центральные банки разрабатывают промежуточные цели.

Промежуточные цели денежно-кредитной политики - это изменения в определенных экономических процессах, которые должны содействовать достижению стратегических целей. Промежуточные цели являются индикаторами денежного рынка и позволяют таким образом отслеживать общие макроэкономические тенденции. Так, если целью общегосударственной экономической политики определен экономический рост при сокращении безработицы, то промежуточной целью в этом случае должно быть оживление экономической конъюнктуры. Промежуточные цели дополняют стратегические и конкретизируют их.

Особенностью промежуточных целей является их действие на протяжении продолжительного периода, в течение которого может быть доказано их эффективность. Например, активизация конъюнктуры рынка путем роста денежной массы или снижение процентных ставок в краткосрочном периоде может вызвать рост спроса и цен и лишь при условии, что эти мероприятия активизируют инвестиционные процессы, рост производства. Возможно также обеспечить увеличение предложения, которое, в свою очередь, должен остановить рост цен и стабилизировать их, но для этого необходимый продолжительный период времени. Тактические цели состоят в регулировании ключевых экономических переменных через банковскую систему на основе управления денежной массой, процентной ставкой, валютным курсом и т.п. и обеспечивают достижение промежуточных целей.

В общем виде задачи монетарной политики заключается в том, чтобы создать условия, за которые экономические агенты, реализовывая свободу выбора, осуществляли бы действия, которые совпадают с целями экономической политики государства. Таким образом, денежно-кредитная политика не является автономной. Конечная цель денежно-кредитного регулирования совпадает с основоположными целями макроэкономической политики государства.

Методы денежно-кредитной политики — совокупность приемов и операций, посредством которых субъекты денежно-кредитной политики воздействуют на объекты для достижения поставленных целей.

· Прямые методы — административные меры в форме различных директив Центрального Банка касающихся объема денежного предложения и цены на финансовом рынке. Лимиты роста кредитования или привлечения депозитов служат примерами количественного контроля. Реализация этих методов даёт наиболее быстрый экономический эффект с точки зрения центрального банка за максимальным объёмом или ценой депозитов и кредитов, за количественными и качественными переменными денежно-кредитной политики. При использовании прямых методов временные лаги сокращаются. Временные лаги — это определенный период времени между моментом возникновения потребности в применении той или иной меры в сфере денежно-кредитной политики и осознания такой потребности, а также между осознанием потребности, выработкой мнения и началом реализации.

· Косвенные методы регулирования денежно-кредитной политики воздействуют на мотивацию поведения хозяйствующих субъектов при помощи рыночных механизмов, имеют большой временной лаг, последствия их применения менее предсказуемы, чем при использовании прямых методов. Однако, их применение не приводит к деформациям рынка. Соответственно, использование косвенных методов непосредственно связано со степенью развитости денежного рынка. Переход к косвенным методам характерен для общемирового процесса либерализации, повышения степени независимости центральных банков.

Так же различают общие и селективные методы:

· Общие методы являются преимущественно косвенными, оказывающими влияние на денежный рынок в целом.

Селективные методы регулируют конкретные виды кредита и носят в основном директивный характер. Благодаря этим методам решаются частные задачи, как ограничение выдачи ссуды некоторым банкам, рефинансирование на льготных условиях.

Инструменты денежно-кредитной политики – это операции и способы, при помощи которых Центральный банк может изменять банковские резервы, денежную массу и объемы кредитования экономики.

Это совокупность мероприятий в области денежного обращения и кредита, направленных на регулирование экономического роста, сдерживание инфляции, обеспечение занятости и выравнивание платежного баланса. В основной набор таких инструментов входят:

1) операции на открытом рынке – метод, заключающийся в покупке или продаже Центральным банком ценных бумаг на открытом рынке;

2) рефинансирование банков и процентные ставки по операциям Центрального банка;

3) резервные требования;

4) депозитные операции – операции кредитных учреждений по привлечению денежных средств во вклады и их размещение в межбанковские кредиты;

5) прямые количественные ограничения.

Вопрос 18. Бюджетно-налоговая политика: сущность и инструменты

Фиска́льная (налогово-бюдже́тная) поли́тика (англ. Fiscal policy) — правительственная политика, один из основных методов вмешательства государства в экономику с целью уменьшения колебаний бизнес-циклов и обеспечения стабильной экономической системы в краткосрочной перспективе[1]. Основными инструментами фискальной политики являются доходы и расходы государственного бюджета, то есть: налоги, трансферты и государственные закупки товаров и услуг. Фискальную политику в стране проводит правительство государства . Основными инструментами фискальной политики являются:

1. Государственные расходы на трансфертные платежи N, а также на государственные закупки товаров и услуг G. При этом различаются закупки для собственных потребностей государства (госзаказ), которые более стабильны, и менее стабильные закупки для регулирования рынка - сокращающиеся в периоды оживления и подъема и расширяющиеся в фазах спада и депрессии. В последнем случае рост государственных расходов влечет за собой увеличение совокупного спроса и через него - расширение реального ВНП и занятости населения.

2. Налоги - прямые и косвенные. Увеличение уровня этих налоговых изъятий через сокращение располагаемых доходов экономических агентов влечет за собой сжатие совокупного спроса, а также совокупного предложения. В результате и того, и другого наблюдаются сокращение объема производства и всплеск безработицы.

Проводя фискальную политику, правительство может делать акцент на регулирование как совокупного спроса, так и совокупного предложения. Ориентированная же на совокупный спрос бюджетно-налоговая политика подразделяется на дискреционную и недискреционную (автоматическую)

Вопрос 19. Мировое хозяйство. Основные формы международных эк-х отношений

Мировое хозяйство — это совокупность национальных хозяйств, связанных между собой системой международного разделения труда и международных экономических отношений. Мировое хозяйство включает все основные параметры мирового рынка и дополняет его новыми существенными чертами. Современное мировое хозяйство представляет собой сложную многоярусную систему, основанную на всех типах международного разделения труда и всем многообразии международных экономических отношений. Мировое хозяйство охватывает страны и их объединения, находящиеся на разных уровнях экономического развития, продвигающиеся по пути научно-технического прогресса с разной скоростью, с различной эффективностью использующие международное разделение труда и международные экономические отношения, по разному воздействующие на развитие мирового хозяйства.

Характерные черты современного мирового хозяйства состоят в следующем: 1) растущее развитие международного обмена товарами, деталями, компонентами и пр., разнообразными личными и производственными услугами;

2) развитие международного перемещения факторов производства в формах вывоза-ввоза капитала, рабочей силы и высококвалифицированных специалистов, технологии;

3) рост на этой основе международных форм производства на предприятиях, располагающихся в нескольких странах, в первую очередь в рамках транснациональных корпораций;

4) государственная экономическая политика, направленная на поддержку международного движения товаров, услуг, факторов производства на двусторонней и многосторонней основе;

в рамках мирового хозяйства экономика отдельных стран становится все более открытой и зависимой, ориентированной на международное экономическое сотрудничество; возникают межгосударственные объединения, усиливается многостороннее регулирование экономических процессов.

Важнейшие формы мировых экономических отношений следующие:

1. международная торговля товарами и услугами;

2. интернациональное перемещение предпринимательского и ссудного капиталов;

3. международная миграция рабочей силы;

4. создание совместных предприятий;

5. развитие международных корпораций;

6. международное научно-техническое сотрудничество.

Международная торговля представляет собой обмен товарами и услугами через государственные границы. В основе такого обмена лежит принцип сравнительных преимуществ, предложенный Д. Рикардо. В соответствии с данным принципом государству следует производить и продавать другим странам те товары, которые оно способно производить с наибольшей продуктивностью и эффективностью, т.е. с относительно меньшими издержками, чем другие блага в этой же стране, покупая при этом у других стран те товары, которые оно не способно производить с аналогичными параметрами.

Международная торговля состоит из импорта и экспорта.

Импорт заключается в приобретении продукции в другой стране.

Экспорт - продажа продукции в другие страны.

Вывоз капитала представляет собой вывоз денежных средств из одной страны в другую для выгодного их размещения.

Вывоз капитала осуществляется в виде предпринимательского (прямые и портфельные инвестиции) и ссудного капиталов.

Прямые инвестиции - это вложения капитала в зарубежные предприятия, обеспечивающие инвестору контроль над ними. Для такого контроля инвестор должен обладать не менее чем 20-25% акционерного капитала компании.

"Портфельные" инвестиции означают покупку ценных бумаг иностранных компаний. В отличие от прямых, подобные инвестиции не дают права контроля над деятельностью предприятий и используются в основном для роста финансовых средств путем получения процентов и дивидендов на вложенный капитал.

Вывоз ссудного капитала - это предоставление иностранным компаниям, банкам, государственным органам средне- и долгосрочных кредитов в денежной и товарной форме с целью получения прибыли из-за выгодной нормы ссудного процента.

Международная миграция рабочей силы - это международное перемещение работников, связанное с поиском занятости в других странах. Этот процесс объясняется возможностью получения более высоких доходов, лучшими перспективами социального, профессионального продвижения.

Создание совместных предприятий, позволяющее объединять денежные средства, технологии, управленческий опыт, природные и другие ресурсы из разных стран и осуществлять общую производственно-экономическую деятельность на территории какой-либо одной или всех стран.

Развитие международных корпораций, деятельность которых осуществляется в основном через прямые зарубежные инвестиции из одной страны в другие страны. Различают транснациональные и многонациональные корпорации.

Транснациональные корпорации (ТНК) - это форма международного бизнеса, причем головная компания принадлежит капиталу одной страны, а филиалы расположены в других странах мира.

Многонациональные корпорации (МНК) - это международные корпорации как по своей деятельности, так и по капиталу, т.е. ее капитал формируется из средств нескольких национальных компаний.

Подавляющее большинство современных международных корпорации имеют форму ТНК,

Международное научно-техническое сотрудничество представляет собой обмен результатами научных исследований и разработок, техническими и технологическими новшествами. Данное сотрудничество может осуществляться путем обмена научно-технической информации, учеными и специалистами, проведением научно-исследовательских работ и разработкой научно-технических проектов и др.

Вопрос 20. Рынок ценных бумаг: функции, структура, регулирование.

Ры́нок це́нных бума́г (или Рынок капиталов, англ. Capital market) — это составная часть финансового рынка, на котором осуществляются операции купли-продажи ценных бумаг.

К общерыночным функциям относятся такие, как:

- коммерческая функция, т.е. функция получения прибыли от операции на данном рынке;

- ценовая функция, т.е. рынок обеспечивает процесс складывания рыночных цен, их постоянное движение и т.д.;

- информационная функция, т.е. рынок производит и доводит до своих участников рыночную информацию об объектах торговли и ее участниках.

- регулирующая функция, т.е. рынок создает правила торговли и участия в ней, порядок разрешения споров между участниками, устанавливает приоритеты, органы контроля или даже управления и т.д.

К специфическим функциям рынка ценных бумаг можно отнести следующие:

- перераспределительную функцию;

- функцию страхования ценовых и финансовых рисков.

Перераспределительная функция условно может быть разбита на три подфункции:

- перераспределение денежных средств между отраслями и сферами рыночной деятельности;

- перевод сбережений, прежде всего населения, из непроизводительной в производительную форму;

- финансирование дефицита государственного бюджета на неинфляционной основе, то есть без выпуска в обращение дополнительных денежных средств.

Структура рынка ценных бумаг - первичный рынок и вторичный. к первичному относятся: 1) рынок акций, 2) рынок облигаций, 3) Рынок государственных краткосрочных облигаций (ГКО), 4)Рынок государственного сберегательного займа (ОГСЗ),5)Рынок облигации федерального займа (ОФЗ) 6) Рынок облигаций валютного займа, 7) Рынок казначейских обязательств, 8) Рынок финансовых институтов, 9) Рынок золотого сертификата вторичный: 1)фондовые отделы товарных бирж - ранее выпущенные акции и финансовые институты, 2)фондовые биржи.

Первичный рынок ценных бумаг образует продажа новых выпусков ценных бумаг. Реализация на первичном рынке осуществляется через фондовые магазины, а также через действующую систему посредников: брокеров и коммерческие банки.

Вторичный рынок возникает при обращении ранее и дополнительно в западных странах состоит из двух частей: биржевой и внебиржевой торговли.

Биржевая часть вторичного рынка - это фондовые биржи и фондовые объемы товарных бирж. В России вторичный рынок имеет специфическую особенность: в ряде случаев он продолжает частично выступать и как первичный рынок, принимая на себя новые элементы ценных бумаг. Это объясняется малым опытом Российских фондовых бирж. Отчасти поэтому, отсутствует в структуре вторичного рынка внебиржевая (уличная) часть, которая в западной практике является наиболее массовой.

Регулирование рынка ценных бумаг (р. ц. б.) – это упорядочение деятельности на нём всех его участников и операций между ними со стороны организаций, уполномоченных обществом на эти действия.

Регулирование р. ц. б. охватывает всех его участников:

o эмитентов;

o инвесторов;

o профессиональных фондовых посредников;

o организаций инфраструктуры рынка…

Регулирование участников рынка может быть внешним и внутренним.

Внешнее регулирование это подчинённость деятельности данной организации нормативным актам государства, других организаций, международным соглашениям.

Внутреннее регулирование – это подчинённость деятельности данной организации её собственным нормативным документам: уставу, правилам и другим внутренним нормативным документам, определяющим деятельность этой организации в целом, е подразделений и её работников.

Регулирование р. ц. б. охватывает все виды деятельности и все виды операций на нём:

o эмиссионные;

o посреднические;

o инвестиционные;

o спекулятивные;

o залоговые;

o трастовые и т.п.

Вопрос 21. Платежный баланс, его структура и макроэкономическое значение

Платежный баланс — это «статистический отчет, где в сисматизированном виде приводятся суммарные данные о внешнеэк-х операциях данной страны с другими странами мира за определенный период времени».

Платежный баланс имеет следующие разделы(структуры):

1)торговый баланс

2)баланс услуг и некоммерческих платежей

3)баланс текущей операции

4)баланс движения капиталов и кредитов

5)операции с официальными валютными резервами

Макроэкономическое назначение платежного баланса состоит в том, чтобы в лаконичной форме отражать состояние международных экономических отношений данной страны с ее зарубежными партнерами, являясь индикатором для выбора кредитно-денежной, валютной, бюджетно-налоговой, внешнеторговой политики и управления государственной задолженностью.

Вопрос 22. Валютный рынок. Валютное регулирование и валютный контроль

Валютный рынок представляет собой систему устойчивых экономических и организационных отношений, возникающих в результате операций по купле-продаже иностранной валюты и различных валютных ценностей.

На валютном рынке складывается система взаимоотношений между различными экономическими субъектами. В качестве основных субъектов валютного рынка выступают: транснациональные банки, коммерческие банки, торгово-промышленные и финансовые компании, центральные банки, биржи, международные и региональные организации, брокерские компании, частные лица и др. Таким образом, главной задачей валютного рынка является обслуживание международных экономических отношений.

На современном этапе валютный рынок выглядит как совокупность национальных, региональных и мировых рынков, грани между которыми практически стерты. Однако первоначально валютный рынок формируется в форме национального валютного рынка.

ВАЛЮТНОЕ РЕГУЛИРОВАНИЕ - деятельность государства, направленная на регламентирование международных расчетов и порядка совершения сделок с валютными ценностями. В большинстве стран с рыночной экономикой оно используется с целью уравновешивания платежных балансов, изменения структуры импорта либо его ограничения, сокращения платежей за границу, концентрации валютных ресурсов в руках государства для использования их в интересах развития национальной экономики. Валютное законодательство стран с развитой рыночной системой определяет следующий круг валютных операций, подлежащих валютному регулированию: операции, связанные с международным движением капиталов, внешней торговлей, международными долговыми отношениями, операции с золотом и другими валютными ценностями, а также операции, связанные с развитием таких сфер международных отношений, как туризм, выплата репараций.В России законодательство характеризует валютное регулирование в качестве совокупности правовых норм, которые определяют как порядок совершения сделок с валютными ценностями внутри страны, так и порядок ввоза, вывоза, перевода и пересылки из-за границы и за границу национальной и иностранной валюты и других валютных ценностей. Предусматриваются следующие содержательные и организационные компоненты: защита валюты РФ, права собственности на валютные ценности, внутренний валютный рынок РФ, счета резидентов в иностранной валюте, валютные операции резидентов в РФ, счета нерезидентов в иностранной валюте и в валюте РФ, валютные операции нерезидентов в РФ, Центральный банк РФ как орган валютного регулирования. Органы валютного регулирования: 1. Органами валютного регулирования в Российской Федерации являются Центральный банк Российской Федерации и Правительство Российской Федерации. 2. Для реализации функций, предусмотренных настоящим Федеральным законом, Центральный банк Российской Федерации и Правительство Российской Федерации издают в пределах своей компетенции акты органов валютного регулирования, обязательные для резидентов и нерезидентов. Если порядок осуществления валютных операций, порядок использования счетов (включая установление требования об использовании специального счета) не установлены органами валютного регулирования в соответствии с настоящим Федеральным законом, валютные операции осуществляются, счета открываются и операции по счетам проводятся без ограничений. При установлении требования об использовании специального счета органы валютного регулирования не вправе вводить ограничения, не предусмотренные настоящим Федеральным законом.

Валютный контроль - составная часть валютной политики государства в области организации контроля и надзора за соблюдением законодательства в сфере валютных и внешнеэкономических операций: - контроль за перемещением через таможенную границу валютных ценностей; - контроль за валютными операциями; - контроль за выполнением резидентами обязательств перед государством в иностранной валюте.

Вопрос 23. Страховой рынок РФ: содержание, виды страхования

Страховой рынок представляет собой совокупность экономических отношений по купле-продаже страховой услуги, выражающихся в защите имущественных интересов физических и юридических лиц при наступлении страховых случаев за счет денежных средств (взносов, премий) страхователей. Обязательным условием существования страхового рынка является наличие потребностей (спроса) на страховые услуги и страховщиков, способных удовлетворить эти потребности. Первостепенными экономическими законами функционирования страхового рынка являются закон стоимости, закон спроса и предложения. Страховой рынок предполагает самостоятельность субъектов рыночных отношений, их равноправное партнерство по поводу купли- продажи страховой услуги, развитую систему горизонтальных и вертикальных связей. В структурном плане страховой рынок может быть представлен в двух аспектах: организационно-правовом и территориальном. В организационно-правовом аспекте он представлен акционерными, взаимными, частными и государственными страховыми организациями, в территориальном - местным (региональным), национальным (страна, республика и т. д.) и мировым (например, общеевропейский страховой рынок стран — членов ЕС). С точки зрения сфер обслуживания местные страховые рынки именуются еще внутренними, национальные — внешними, а мировые - глобальными. Основными составляющими внутреннего страхового рынка являются материальные и финансовые ресурсы страховой организации. Законодательством Российской Федерации предусмотрены следующие виды страхования: имущественное страхование, личное страхование и страхование ответственности.

Имущественное страхование Договор страхования имущества оговаривает обязанности страховщика возместить страхователю или выгодоприобретателю материальный ущерб в застрахованном имуществе, в случае наступления страхового события. При этом выплата возмещения ограничивается суммой, указанной в договоре этого вида страхования. Договор страхования имущества заключается, как правило, в отношении личного или корпоративного имущества. Таким образом, объектами страхования может выступать недвижимость; грузы; транспортные средства (наземные, водные, воздушные); иное имущество. Этот вид страхования породил множество страховых продуктов. Застраховать можно финансовые риски, имеющие отношение к потере доходов из-за остановки производственного процесса в результате наступления страхового события. Страхование имущества может быть выходом из положения в случае банкротства контрагентов или невыполнения ими своих обязательств, а также и в ряде других случаев. Личное страхование. Виды страхования, существующие в России, предусматривают в числе прочих и личное страхование. В этом случае страховщик берет на себя обязанность выплатить предусмотренную договором сумму в случае, если наступление страхового события повлечет за собой ущерб здоровья страхователя (застрахованного лица) или его смерть. Выплата страховой суммы может производиться единовременно или периодически. Договор личного страхования подразумевает обязанность страхователя выплатить страховщику обусловленную договором страховую премию. Под таким видом страхования, как личное, объединены такие подвиды страховой деятельности, как страхование от несчастных случаев; страхование жизни; медицинское, пенсионное страхование и др. При этом все виды страхования в личном страховании привязаны к самостоятельному объекту и перечню страховых рисков, предусмотренных в каждом конкретном страховом продукте. На основе личного страхования разработано множество страховых продуктов. Страхование ответственности. Это вид страхования предусматривает в качестве объекта страхования ответственность перед третьими лицами (гражданами либо предприятиями), которым потенциально может быть нанесен ущерб по причине каких-либо действий (бездействия) страхователя. Договор страхования ответственности перекладывает ответственность за возможный ущерб на страховую компанию, которая обязуется компенсировать страхователю суммы, которые он должен уплатить третьим лицам в качестве возмещения за причиненный ущерб. Как правило, эти суммы укладываются в пределы юридической ответственности страхователя, т.е. в тот размер возмещения, который будет определен судом или арбитражем. Действующее в Российской Федерации законодательство о гражданской ответственности устанавливает требования для таких случаев. Этот вид страхования защищает имущество страхователя и страхует его ответственность за потенциальное причинение вреда здоровью и имуществу граждан и юридических лиц. Такой вид страхования, как страхование гражданской ответственности, - вполне обычное дело в экономически развитых странах, причем это требование там имеет силу закона. Законодательством предусмотрено, что каждый, имеющий отношение к владению или управлению опасными объектами (транспортные средства и пр.), обязан нести ответственность за потенциально возможный ущерб или вред, который он может нанести здоровью, жизни и имуществу третьих лиц. Зона гражданской ответственности распространяется также и на совершение преднамеренного правонарушения или неисполнение договорных обязательств. Страхование гражданской ответственности является одним из самых многочисленных видов страхования, с большим количеством разновидностей. На его основе так же существует множество страховых продуктов.

Вопрос 24. Налоговая сис-ма: функции, состав. Основные виды налогов

Налоговая система — совокупность налогов, сборов и пошлин, установленных государством и взимаемых с целью создания центрального общегосударственного фонда финансовых ресурсов, а также совокупность принципов, способов, форм и методов их взимания.

Основой налоговой системы являются налоги. С помощью налоговой системы государство реализует свои функции по управлению (регулированию, распределению и перераспределению) финансовыми потоками в государстве и в более широком смысле экономикой страны вообще.

Основные функции налоговой системы государства и, соответственно, установленных в государстве налогов являются:

1. Фискальная, суть которой состоит в пополнении доходов государства на различных уровнях, необходимых для исполнения государством своих функций.

2. Распределительная, суть которой состоит в распределении совокупного общественного продукта между юридическими и физическими лицами, отраслями и сферами экономики, государством в целом и его территориально-административными образованиями.

3. Регулирующая, суть которой в активном воздействии государства с помощью экономических рычагов и методов на экономические и социальные процессы в обществе.

4. Контрольная, суть которой состоит в наблюдении и соблюдении стоимостных пропорций в процессе образования и распределения доходов различных субъектов экономики.

Состав:

1)общегостударсвенные налоги

2)местные налоги субъектов РФ

3)республиканские общеобязательные 4)республиканские местные

Виды налогов

Федеральные налоги

|

· НДС · Налог на прибыль организаций · Налог на доходы физических лиц · Единый социальный налог · Таможенная пошлина |

· Государственная пошлина · Налог на добычу полезных ископаемых · Сбор за выдачу лицензии и право на производство и оборот алкогольной продукции · Другие федеральные налоги |

Налоги субъектов

Федерации ![]()

![]() Местные

налоги

Местные

налоги

· Налог на имущество организаций Земельный налог

· Транспортный налог Налог на рекламу

· Другие региональные налоги Налог на рекламу имущественных лиц

Вопрос 25. Финансовый рынок: сущность, функции, сегменты