Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Учебное пособие: Экономический анализ деятельности предприятия

Учебное пособие: Экономический анализ деятельности предприятия

Новосибирский государственный технический университет

Кафедра финансов и налоговой политики

Методические рекомендации для выполнения

курсовых работ по дисциплине

«Экономический анализ деятельности предприятия»

для студентов очно-заочной формы обучения

Составитель

старший преподаватель кафедры ФиНП

Новоселова Зинаида Константиновна

Новосибирск, 2002 г.

Содержание

I. Рекомендации для написания первой части курсовой работы

II. Рекомендации для написания первого варианта второй части курсовой работы

III. Рекомендации для написания второго варианта второй части курсовой работы

Рекомендуемая литература

Курсовая работа по дисциплине «Экономический анализ деятельности предприятия»

Цель: Развитие теоретических знаний и прикладных умений в сфере анализа финансово-хозяйственной деятельности предприятия. Формирование интеллектуально-творческого задела для принятия экономически обоснованных управленческих решений.

Курсовая работа состоит из двух частей:

I. Рекомендации для написания первой части курсовой работы

Первая часть – «научно – теоретическая».

Цель: раскрытие экономической сущности исследуемого процесса и (или) явления. Получение комплексного представления о способах оценки, методике анализа и факторах, обусловливающих процесс функционирования определенного аспекта финансово-хозяйственной деятельности предприятия.

В данной части студент рассматривает научно-теоретические положения одного из предложенных ниже тематических направлений[1].

1. Анализ маркетинговой деятельности предприятия

1.1. Анализ рынков сбыта

1.2. Анализ конкурентоспособности продукции

1.3. Анализ спроса на продукцию

1.4. Оценка риска невостребованной продукции

1.5. Анализ ценовой политики

1.6. Анализ ассортиментной политики

1.7. SWOT – анализ

1.8. Аудит маркетинга

1.9. Оценка маркетингового потенциала предприятия

2. Анализ себестоимости продукции

2.1. Анализ общей себестоимости

2.2. Анализ структуры себестоимости

2.3. Анализ затрат на рубль товарной продукции

2.4. Анализ прямых материальных затрат

2.5. Анализ прямых трудовых затрат

2.6. Анализ косвенных затрат

2.7. Определение резервов снижения себестоимости продукции

3. Обоснование управленческих решений на основе маржинального анализа

3.1. Дифференциация затрат и анализ функциональной взаимосвязи затраты- объем производства

3.2. Анализ факторов изменения порога рентабельности и запаса финансовой прочности предприятия при помощи факторного и операционного анализа.

3.3. Оценка решения о принятии дополнительного заказа по цене ниже себестоимости.

3.4. Обоснование структуры товарной продукции.

3.5. Обоснование решения «производить или покупать».

3.6. Принятие решения с учетом ограничений на ресурсы.

4. Анализ объема производства и реализации продукции

4.1. Анализ объема структуры выпуска и ассортимента продукции.

4.2. Анализ технологического уровня и качества продукции.

4.3. Анализ резервов роста объема производства

4.4. Оценка производственно-сбытового потенциала предприятия.

5. Анализ эффективности использования основных средств и нематериальных активов предприятия

5.1. Анализ движения основных средств и нематериальных активов.

5.2. Анализ эффективности использования основных средств.

5.3. Анализ использования производственной мощности предприятия.

5.4. Оценка резервов увеличения выпуска продукции, фондоотдачи и фондорентабельности

5.5. Анализ эффективности использования нематериальных активов предприятия

5.6. Оценка производственного потенциала предприятия

5.7. Оценка инновационного потенциала предприятия

6. Анализ оборотного капитала предприятия

6.1. Анализ структуры и динамики оборотного капитала

6.2. Анализ источников формирования оборотных средств

6.3. Анализ обеспеченности оборотными средствами

6.4. Анализ эффективности управления оборотным капиталом

6.5. Оценка возможностей повышения эффективности использования оборотных средств

6.6. Оценка финансового потенциала предприятия

7. Анализ эффективности инвестиционной деятельности

7.1. Анализ источников финансирования инвестиционных проектов

7.2. Методы оценки эффективности и чувствительности инвестиционных проектов

7.3. Оценка инвестиционной привлекательности предприятия

7.4. Стратегия маркетинга инвестиционных идей.

8. Анализ использования трудовых ресурсов

8.1. Анализ обеспеченности предприятия трудовыми ресурсами.

8.2. Анализ производительности труда и эффективности использования рабочего времени.

8.3. Анализ прямых трудовых затрат и трудоемкости продукции

8.4. Анализ фонда заработной платы и эффективности его использования.

8.5. Оценка кадрового и социального потенциала предприятия

9. Анализ формирования и использования прибыли предприятия

9.1. Факторный анализ прибыли от продаж

9.2. Анализ прибыли в системе «директ-костинг»

9.3. Анализ налогооблагаемой прибыли и уровня налогового планирования на предприятии.

9.4. Анализ операционных, процентных, внереализационных и прочих доходов и расходов.

9.5. Анализ формирования и распределения чистой прибыли предприятия

9.6. Элементы оценки финансового потенциала предприятия.

10. Анализ использования материальных ресурсов

10.1. Анализ обеспеченности материальными ресурсами

10.2. Анализ эффективности использования материальных ресурсов и ее влияния на величину материальных затрат

10.3. Анализ эффективности использования материальных ресурсов.

10.4. Анализ эффективности управления запасами предприятия

11. Диагностика вероятности наступления банкротства и оценка рисков на предприятии

11.1. Методы диагностики вероятности банкротства

11.2. Оценка реальных возможностей восстановления платежеспособности предприятия

11.3. Способы оценки рисков на предприятии

11.4. Финансовый риск как объект анализа

11.5. Оценка устойчивости (чувствительности) предприятия к различным видам рисков.

12. Сравнительный анализ методик финансового состояния предприятия.

12.1. Особенности методик таких авторов научно-методических изданий как Балабанова И.Т. Бочарова В.В., Глазова М.М., Ефимовой О.В., Ковалёва В. В., Кондракова Н.П., Крейниной М.Н., Негашева Е.В., Пыркина Б.В., Шеремета А.Д.,и др.

12.2. Методики, разработанные и применяемые консалтинговыми агентствами, банками и пр. (с указанием их названия).

12.3. Программные продукты, предназначенные для анализа и оценки финансового состояния.

Ожидаемые результаты по первой части курсовой работы[2]:

1. Формирование структуры элементов рассматриваемого аспекта финансово-хозяйственной деятельности предприятия с указанием значимости каждой из составляющих

2. Рассмотрение и возможно авторские предложения параметров и методов оценки каждого элемента (для обобщения оформить в виде таблицы 1).

Таблица 1

Методы оценки кадрового потенциала

| Показатель (составляющие кадрового потенциала предприятия) | Метод расчета (оценки) | Достоинства | Недостатки |

|

1 2 … n |

3. Аналитическое выражение интегрального параметра, позволяющего получить комплексное представление об оценке определенного аспекта деятельности предприятия.

4. Описание влияния исследуемого аспекта на другие виды деятельности предприятия.

5. Угрозы, возникающие при отсутствии должного внимания к данной составляющей финансово-хозяйственной деятельности предприятия.

6. Стратегические преимущества предприятия при условии грамотного управления рассматриваемым показателем.

Ожидаемые результаты по первой части курсовой работы[3] по теме 12:

12.1. Особенности методик авторов научно-методических изданий

12.1.1. Основные аспекты, рассматриваемые в процессе анализа (общая оценка, кредитоспособность, финансовая устойчивость, ликвидность и пр.) и порядок их рассмотрения.

12.1.2. Параметры и показатели, применяемые для оценки того или иного аспекта.

12.1.3. Основные достоинства и недостатки предлагаемой методики для различных ситуаций.

12.1.4. Комплексное сравнение всех рассмотренных методик, результаты можно оформить в виде таблицы.

| № п/п | Автор методики |

Рассматриваемые аспекты деятельности предприятия |

Применяемые показатели (в соответствии с аспектами) |

Случаи применения | Достоинства | Недостатки | Примечания |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

12.2 Методики, разработанные и применяемые консалтинговыми агентствами, банками и пр. (с указанием их названия). Пункты рассмотрения аналогично 12.1.

12.3. Программные продукты, предназначенные для анализа и оценки финансового состояния.

12.3.1. Название программы, фирма-разработчик, и далее аналогично 12.1

II. Рекомендации для написания первого варианта второй части курсовой работы

Вторая часть курсовой работы - практическая.

Студент может выбрать два варианта выполнения второй части курсовой работы.

Первый вариант[4]: студент продолжает исследуемую в первой части тематику, применяя полученные результаты на практике. Этот вариант приемлем в тех случаях, когда:

1. Студент имеет необходимую информацию о деятельности реального хозяйствующего субъекта.

2. Студент предполагает в дальнейшем продолжить исследование начатой тематики при написании выпускной квалификационной работы.

Цели:

А) прикладное применение научно-теоретических концепций;

Б) формирование задела для написания выпускной квалификационной работы;

Ожидаемые результаты по первому варианту выполнения второй части курсовой работы:

1. Реальная оценка рассмотренных в первой главе параметров

2. Обстоятельный анализ рассматриваемых аспектов финансово-хозяйственной деятельности хозяйствующего субъекта.

3. Разработка рекомендаций по совершенствованию отдельных (комплексных) элементов финансово-хозяйственной деятельности реального предприятия (проекта).

Второй вариант: студент выполняет расчетное задание предложенное ниже

Цель: получение навыков анализа финансового состояния предприятия и формирование комплексного представления о процессе оценки эффективности финансово-хозяйственной деятельности предприятия.

Ожидаемые результаты по первому варианту второй части курсовой работы:

1. Анализ финансового состояния предприятия

2. Расчет показателей, выводы по каждому параметру и этапу анализа

3. Итоговый вывод о финансовом состоянии предприятия.

4. Предложения по совершенствованию финансового состояния рассмотренного предприятия.

II. Рекомендации для написания второго варианта второй части курсовой работы

Методические рекомендации для выполнения второго варианта второй части курсовой работы «Анализ финансового состояния предприятия»

Работа выполняется по данным, представленным в приложении 1.

1.1. Общая оценка финансового состояния предприятия

Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Итого баланса носит название валюты баланса и дает ориентировочную сумму средств, находящихся в распоряжении предприятия.

Для общей оценки финансового состояния предприятия составляют уплотненный баланс, в котором объединяют в группы однородные статьи. При этом сокращается число статей баланса, что повышает его наглядность и позволяет сравнивать с балансами других предприятий.

Первоначальное представление о деятельности предприятия складывается при помощи оценки структуры его имущества и источников образования этого имущества. На данном этапе определяются следующие абсолютные показатели финансового состояния предприятия:

1) Общая стоимость имущества (стр.300 = стр.700 баланса)

2) Стоимость иммобилизованных основных и прочих внеоборотных активов (стр. 190)

3) Величина оборотного капитала (стр.290)

4) Стоимость иммобилизованных оборотных средств (стр.210+220+230)

5) Стоимость мобильных оборотных средств (стр.240+250+260+270)

6) Величина собственных средств (стр.490+640+650)

7) Величина заемных средств (590+690-640-650)

8) Величина перманентного капитала (стр.490+640+650+590)

При анализе как валюты, так и статей баланса необходимо учитывать инфляцию, т.е. валюта баланса на начало периода корректируется на индекс инфляции, тогда реальное изменение валюты баланса будет выглядеть следующим образом:

![]()

где ВБ0, ВБ1

- валюта баланса на начало и конец периода соответственно; Iin - индекс инфляции; ![]() - реальное изменение

валюты баланса.

- реальное изменение

валюты баланса.

Сокращение валюты баланса свидетельствует об уменьшении хозяйственной активности предприятия.

Увеличение – о росте производственных возможностей.

Причинами увеличения стоимости имущества могут быть:

«+» увеличение хозяйственной деятельности;

«-» переоценка ОС

«-» инфляционные процессы и пр.

Далее проводится анализ динамики и структуры статей баланса на основе аналитического баланса (таблица 1)

Сравнительный аналитический баланс характеризует как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей. Он систематизирует ее предыдущие расчеты. Все показатели сравнительного аналитического баланса можно разбить на три группы:

- статьи баланса в абсолютном выражении на начало и конец года

- показатели структуры баланса на начало и конец года

- динамика статей баланса в абсолютном (стоимостном) выражении

- динамика структуры баланса

- влияние динамики отдельных статей баланса на динамику баланса в целом

Для удобства дальнейшего анализа рекомендуется составить уплотненный баланс, который можно выполнять различными способами. Допустимо объединение статей различных разделов (табл.2).

1.2. Горизонтальный и вертикальный анализ бухгалтерского баланса

На этапе динамического (горизонтального) определяют - по каким разделам и статьям баланса произошли изменения. При этом необходимо выделить положительные и негативные тенденции. Ценность результатов горизонтального анализа существенно снижается в условиях инфляции, но эти данные можно использовать при межхозяйственных сравнениях.

Вертикальный (структурный) анализ и анализ актива и пассива баланса, дает представление финансового отчета в виде относительных показателей.

Цель вертикального анализа заключается в расчете удельного веса отдельных статей в итоге баланса и оценке его изменений. С помощью вертикального анализа можно проводить межхозяйственные сравнения предприятий, а относительные показатели сглаживают негативное влияние инфляционных процессов.

2. Анализ имущественного положения предприятия (анализ активов)

Сама по себе структура имущества и даже ее динамика не дает ответ на вопрос, насколько выгодно для инвестора вложение денег в данное предприятие, а лишь оценивает состояние активов и наличие средств, для погашения долгов. Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложении его в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса. Главным признаком группировки статей актива баланса считается степень их ликвидности (быстрота превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные или основной капитал (I раздел), и текущие (оборотные) активы (II раздел).

Таблица 1

Аналитический Баланс

|

Актив |

№ стр. |

на начало (реал.) |

на конец | Уд. вес в разделе | Уд. вес в ВБ | абс. измен. |

Темп роста |

Темп прироста |

||||||||||||||||

|

на нач. | на кон. | на нач. | на кон. | |||||||||||||||||||||

|

|||||||||||||||||||||||||

|

1. Внеоборотные активы |

||||||||||||||||||||||||

|

Нематериальные активы (04,05) | 110 | |||||||||||||||||||||||

|

Основные средства (01,02,03) | 120 | |||||||||||||||||||||||

| здания, сооружения, машины и оборудование | 122 |

|

|||||||||||||||||||||||

|

Незавершенное строительство (07,08,61) | 130 | |||||||||||||||||||||||

|

Доходные вложения в материальные ценности | 135 | |||||||||||||||||||||||

|

Долгосрочные финансовые вложения (06,56,82) | 140 | |||||||||||||||||||||||

|

Прочие внеоборотные активы | 150 | |||||||||||||||||||||||

|

ИТОГО по разделу 1 |

190 | |||||||||||||||||||||||

|

2. Оборотные активы |

||||||||||||||||||||||||

|

Запасы | 210 | |||||||||||||||||||||||

| в том числе: сырье, материалы и дре аналогичные ценности | 211 |

|

|||||||||||||||||||||||

| затраты на незавершенном производстве (издерж. обращ.) | 213 |

|

|||||||||||||||||||||||

| готовая продукция и товары для перепродажи | 214 |

|

|||||||||||||||||||||||

| расходы будущих периодов | 216 |

|

|||||||||||||||||||||||

|

Налог на добавленную стоимость | 220 | |||||||||||||||||||||||

|

Дебиторская задолженность (более, чем через 12 месяцев) | 230 | |||||||||||||||||||||||

| втом числе: покупатели и заказчики | 231 |

|

|||||||||||||||||||||||

|

Дебиторская задолженность (в течение 12 месяцев) | 240 | |||||||||||||||||||||||

| втом числе: покупатели и заказчики (62,76,82) | 241 |

|

|||||||||||||||||||||||

| задолженность участников по взносам в уставный капитал | 244 |

|

|||||||||||||||||||||||

| авансы выданные (61) | 245 |

|

|||||||||||||||||||||||

|

Краткосрочные финансовые вложения (56,58,82) | 250 | |||||||||||||||||||||||

|

Денежные средства | 260 | |||||||||||||||||||||||

|

Прочие оборотные активы | 270 | |||||||||||||||||||||||

|

ИТОГО по разделу 2 |

290 | |||||||||||||||||||||||

|

БАЛАНС (сумма строк 190+290) |

300 |

|||||||||||||||||||||||

|

ПАССИВ |

на начало |

на конец | Уд. вес в разделе | Уд. вес в ВБ | абс. измен. |

Темп роста |

Темп прироста |

|

||||||||||||||||

|

на начало |

на конец |

на начало |

на конец |

|

||||||||||||||||||||

|

|

||||||||||||||||||||||||

|

3. Капитал и резервы |

|

|||||||||||||||||||||||

|

Уставный капитал (85) | 410 |

|

||||||||||||||||||||||

|

Добавочный капитал (87) | 420 |

|

||||||||||||||||||||||

|

Резервный капитал (86) | 430 |

|

||||||||||||||||||||||

|

Фонд социальной сферы (88) | 440 |

|

||||||||||||||||||||||

|

Целевые финансирование и поступление (96) | 450 |

|

||||||||||||||||||||||

|

Нераспределенная прибыль прошлых лет (88) | 460 |

|

||||||||||||||||||||||

|

Непокрытые убытки пролшлых лет (88) | 465 |

|

||||||||||||||||||||||

|

Нераспределенная прибыль отчетного года | 470 |

|

||||||||||||||||||||||

|

Непокрытый убыток отчетного года | 475 |

|

||||||||||||||||||||||

|

ИТОГО по разделу 3 |

490 |

|

||||||||||||||||||||||

|

4. Долгосрочные обязательства |

|

|||||||||||||||||||||||

|

Заемные средства (92,95) |

510 |

|

||||||||||||||||||||||

|

Прочие долгосрочные пассивы |

520 |

|

||||||||||||||||||||||

|

ИТОГО по разделу 5 |

590 |

|

||||||||||||||||||||||

|

5. Краткосрочные обязательства |

|

|||||||||||||||||||||||

|

Займы и кредиты (92,95) |

610 |

|

||||||||||||||||||||||

|

в том числе: кредиты банков в течение 12 месяцев | 611 |

|

||||||||||||||||||||||

|

кредиты банков более 12 месяцев |

|

|||||||||||||||||||||||

|

Кредиторская задолженность |

620 |

|

||||||||||||||||||||||

|

в том числе:поставщики и подрядчики (60,76) | 621 |

|

||||||||||||||||||||||

|

задолженность перед персоналом организации (70) | 624 |

|

||||||||||||||||||||||

|

задолженность перед госуд. внебюджетными фондами | 625 |

|

||||||||||||||||||||||

|

задолженность перед бюджетом (68) | 626 |

|

||||||||||||||||||||||

|

прочие кредиторы | 628 |

|

||||||||||||||||||||||

|

Расчеты по дивидендам (75) |

630 |

|

||||||||||||||||||||||

|

Доходы будущих периодов (83) |

640 |

|

||||||||||||||||||||||

|

Резервы предстоящих расходов (89) |

650 |

|

||||||||||||||||||||||

|

Прочие краткосрочные пассивы |

660 |

|

||||||||||||||||||||||

|

ИТОГО по разделу 6 |

690 |

|

||||||||||||||||||||||

|

БАЛАНС (сумма строк 490+590+690) |

700 |

|

||||||||||||||||||||||

|

|||||||||||||||||||||||||

Таблица 2

сокращенный Аналитически й Баланс

| № стр. | Сумма | Уд вес в ВБ | Изменение | |||||||

| на начало | на конец | на начало | на конец |

абс. прирост |

Темп роста |

Темп прироста |

в % к итогу баланса | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1 | Имущество предприятия | 300 | ||||||||

| 1.1 | Внеоборотные активы | 190 | ||||||||

| 1.2 | Оборотные средства | 290 | ||||||||

| 1.2.1 | запасы и затраты | 210+220 | ||||||||

| 1.2.2 | денежные средства | 260 | ||||||||

| 1.2.3 | дебиторская задолженность | 230+240 | ||||||||

| 1.2.4 | краткоср. фин. влож. | 250 | ||||||||

| 1.2.5 | прочие оборот. активы | 270 | ||||||||

| 2. | Источники средств | 700 | ||||||||

| 2.1. | Собственные средства | 490+640+650 | ||||||||

| 2.2 | Заемные средства | 590+690-640+650 | ||||||||

| 2.2.1 | Долгосрочные кредиты и займы | 590 | ||||||||

| 2.2.2 | Краткосрочные кредиты и займы | 610 | ||||||||

| 2.2.3 | Кредиторская задолженность | 620 | ||||||||

| 2.2.4 | Расчеты по дивидендам | 630 | ||||||||

| 2.2.5 | Прочие краткосрочные пассивы | 660 | ||||||||

Примечание Абс прирост = 5 - 4;

Темп роста = 5/4;

Темп роста = Темп прироста - 1 (100%);

Уд. вес = 4(5) / стр. 300 или 700 на начало (стр. 300 или 700 на конец)

Изменение в % к итогу баланса = 7 - 6.

2.1. Анализ внеоборотных активов предприятия

При анализе внеоборотных активов, объектами анализа, прежде всего, являются основные фонды и нематериальные активы.

Основные фонды ОФ (в стоимостной оценке основные средства ОС, основной капитал) – это совокупность метриально – вещественных ценностей, используемых в качестве средств труда, которые используются длительное время неоднократно или постоянно в неизменной натуральной форме, перенося свою стоимость на создаваемые продукты или услуги по частям, по мере износа.

Анализ ОФ может проводится по нескольким направлениям, которые в итоге позволяют дать оценку структуры, динамики и эффективности использования ОС. Основные направления анализа ОС и соответствующие задачи, решаемые в рамках каждого направления.

Основные направления и задачи анализа ОС

| Основные направления анализа | Задачи анализа |

| 1. Анализ структуры и динамики ОС |

- оценка размера и структуры вложений капитала в ОС; - определение характера и размера влияния изменения стоимости ОС на финансовое положение предприятия |

| 2. Анализ эффективности использования ОС |

- анализ движения ОС; - анализ показателей эффективности использования ОС; - анализ использования времени работы оборудования; - интегральная оценка использования оборудования; |

2.1.1. Анализ структуры и динамики ОС

Таблица 3

Анализ структуры и динамики ОС

| Показатели | На начало периода | В рассматриваемом периоде |

На конец периода |

Отклонения | ||||

| Абс. | В % к итогу | поступило | выбыло | Абс. | В % к итогу | Абс. | В % к итогу | |

|

1. Основные средства всего в том числе: - производственные - непроизводственные |

||||||||

| 1.1. Земельные участки и объекты природопользования | ||||||||

| 1.2. Здания | ||||||||

| 1.3. Сооружения | ||||||||

| 1.4. Машины и оборудование | ||||||||

| 1.5. Транспортные средства | ||||||||

| 1.6. Производственный и хозяйственный инвентарь | ||||||||

| 1.7. Рабочий скот | ||||||||

| 1.8. Продуктивный скот | ||||||||

| 1.9. Многолетние насаждения | ||||||||

| 1.10. Другие виды основ ных средств | ||||||||

2.1.2. Анализ эффективности использования ОС

Конечная эффективность использования основных фондов характеризуется показателями:

Ø фондоотдачи,

Ø фондоемкости,

Ø рентабельности,

Ø относительной экономии фондов,

Ø повышения объема продукции,

Ø повышения производительности труда,

Ø снижения себестоимости продукции и затрат на воспроизводство основных фондов,

Ø увеличения сроков службы средств труда.

Использование ОФ признается эффективным, если относительный прирост физического объема продукции или прибыли превышает относительный прирост стоимости ОФ за анализируемый период.

1. Фондоотдача (оборачиваемость ОС). Характеризует эффективность использования предприятием имеющихся в распоряжении основных средств.

![]()

fo – фондоотдача, ВР – выручка от

реализации продукции, F –среднегодовая стоимость ОС, Fa – среднегодовая

стоимость активных ОС, ![]() - доля активных ОС,

- доля активных ОС, ![]() - реальная

фондоотдача.

- реальная

фондоотдача.

2. Фондоемкость - обратный коэффициент фондоотдачи. Он показывает, какая величина ОС приходится на 1 рубль стоимости продукции.

![]()

3. Рост фондоотдачи ведет к относительной экономии производственных ОФ и к увеличению объема выпускаемой продукции. Размер относительной экономии ресурсов и доля прироста продукции в результате роста фондоотдачи определяются специальным расчетом.

![]()

F1 - среднегодовая стоимость ОФ отчетного периода; F0 - среднегодовая стоимость ОФ предшествующего периода; ВР1, ВР0 - объема производства продукции в стоимостном выражении (выручка).

3. Сумма хозяйственных средств, находящихся в распоряжении предприятия. Этот показатель дает обобщенную стоимостную оценку активов, числящихся на балансе предприятия. Это учетная оценка, не совпадающая с суммарной рыночной оценкой активов предприятия. Рост этого показателя свидетельствует о наращивании имущественного потенциала предприятия.

4. Доля активной части основных средств. Согласно нормативным документам под активной частью основных средств понимают машины, оборудование и транспортные средства. Рост этого показателя в динамике обычно расценивается как благоприятная тенденция.

5. Коэффициент износа. Показатель характеризует долю стоимости основных средств, оставшуюся к списанию на затраты в последующих периодах. Обычно используется в анализе как характеристика состояния основных средств. Дополнением этого показателя до 100% (или единицы) является коэффициент годности.

![]()

6. Коэффициент обновления. Показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства.

![]()

7. Коэффициент выбытия. Показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам.

![]()

8. Коэффициент замены. Показывает процентное соотношение выбывших ОС по причине износа и поступивших ОС.

![]()

Таблица 4

Основные показатели эффективности использования ОС

|

№ п/п |

Показатели |

Предыдущий период |

Отчетный период |

Изменения | |

| Абс. | Относит. | ||||

| 00 | Стоимость ОС на начало | ||||

| 0 | Стоимость ОС на конец | ||||

| 1 | Ср. стоимость ОС | ||||

| 2 | ВР | ||||

| 3 | Прибыль от реал. | ||||

| 4 | Фондоотдача = 2/1 (%) | ||||

| 5 | Рентабельность = 3/1 (%) | ||||

| 6 | Относительная экономия ОФ | ||||

| 7 | Сумма хозяйственных средств, находящихся в распоряжении предприятия | ||||

| 8 | Доля активной части основных средств. | ||||

| 9 | Сумма выбывших ОС | ||||

| 10 | Сумма введенных ОС | ||||

| 11 | Амортизация основных средств - всего | ||||

| 11.1 | зданий и сооружений | ||||

| 11.2 | машин оборудования, транспортных средств | ||||

| 11.3 | других | ||||

| 11 | Коэффициент износа. | ||||

| 12 | Коэффициент обновления. | ||||

| 13 | Коэффициент выбытия. | ||||

| 14 | Коэффициент замены | ||||

Показатель фондоотдачи тесно связан с производительностью труда (показывает какая часть выручки приходится на одного работника) и фондовооруженностью труда (характеризуется стоимость ОС, приходящихся на одного работника).

![]()

ПТ – производительность

труда, ![]() -

среднесписочная численность работников, ВР – выручка.

-

среднесписочная численность работников, ВР – выручка.

![]()

Фв – фондовооруженность, от реализации продукции, ср. ст-ть ОС –среднегодовая стоимость ОС.

Получаем:

![]()

Таким образом, основным условием роста фондоотдачи является превышение темпов роста производительности труда над темпами роста фондовооруженности труда.

Факторный анализ фондоотдачи ОС представлен в таблице 5.

Таблица 5.

Факторный анализ фондоотдачи ОС.

|

№ п/п |

Показатели |

Предыдущий период |

Отчетный период |

Изменения | |

| Абс. | Относит. | ||||

| 1 | Ср. стоимость ОС | ||||

| 2 | Выручка | ||||

| 3 | Среднесписочная численность работников | ||||

| 4 | Производительность труда = 2/3 | ||||

| 5 | Фондовооруженность = 1/3 | ||||

| 6 | Фондоотдача = 2/1 | ||||

2.1.3. Анализ нематериальных активов

Таблица 6

Анализ структуры и состояния НА по видам, срокам полезного использования и правовой защищенности.

| Показатели |

Предыдущий период |

Отчетный период |

Отклонения | |||

| Абс. | В % к итогу | Абс. | В % к итогу | Абс. | В % к итогу | |

| 1. Права на объекты интеллектуальной (промышленной) собственности возникающие из: | ||||||

| 1.1. авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы ЭВМ, базы данных и др. | ||||||

| 1.2 патентов на изобретения, промышленные образцы, коллекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование | ||||||

| 1.3 прав на "ноу-хау" | ||||||

| 2.Права на пользование обособленными природными объектами | ||||||

| 3 Организационные расходы | ||||||

| 4 Деловая репутация организации | ||||||

| 5 Прочие | ||||||

2.2. Анализ оборотных активов

2.1. Общий анализ оборотных средств

Общий анализ оборотных средств проводится на основе аналитического баланса таблица 7.

2.2. Расчет и анализ чистого оборотного капитала.

Чистый оборотный капитал, а в традиционной терминологии - собственные оборотные средства (СОС), определяет величину ОбС предприятия после удовлетворения краткосрочных обязательств всех кредиторов.

Заштрихованная часть схемы на рис. 1 отображает величину имеющихся у предприятия СОС. Как видно из схемы, название собственные оборотные средства” не совсем точно отражает природу этого показателя. Речь идет о той части оборотных активов предприятия, которая покрывается не только собственным капиталом, но и долгосрочными пассивами, т.е. постоянным капиталом. В мировой практике для обозначения этой части оборотных средств используется термин “working capital” или “net working capital рабочий (работающий) или чистый рабочий капитал. Как видно из схемы, алгебраически величину СОС можно рассчитать двумя способами «снизу» и «сверху».:

«Снизу» Чистый оборотный капитал = текущие активы – текущие пассивы. Эта часть оборотных активов покрыта собственными средствами и долгосрочными обязательствами. Таким образом, чистый оборотный капитал – это собственные оборотные средства предприятия.

«Сверху» Чистый оборотный капитал = (собственные средства + долгосрочные обязательства) – основные активы. Собственные средства и долгосрочные обязательства превышают основные активы на эту величину; сумма превышения остается на формирование собственных оборотных средств.

|

Внеоборотные активы |

Собственный капитал |

Долгосрочный (перманентный капитал) |

||

|

Оборотные активы |

ДС |

СОС |

Долгосрочные пассивы |

|

| ТФП | ||||

|

Краткосрочные пассивы |

Краткосрочный капитал |

|||

Рис.1. Схема формирования собственного оборотного капитала

ДС – денежные средства.

ТФП – текущие финансовые потребности.

Следует отметить, что в некоторых источниках понятия «собственные оборотные средства» и «чистый оборотный капитал» тождественны, но не являются синонимами. Этот выбор методов расчета и определения экономической сущности зависит от профессионального суждения аналитика.

Поэтому при проведении анализа оборотного капитала будем придерживаться предложенной методики. А, далее, при анализе финансовой устойчивости предприятия нам будет использовать расчет СОС как разницу между собственными средствами и величиной внеоборотных активов предприятия.

Для оценки эффективности использования инвестиций в оборотный капитал и того, как это влияет на рост продаж используется коэффициент оборачиваемости СОС.

![]()

Чем выше значение этого коэффициента, тем более эффективно используется предприятием чистый оборотный капитал.

2.3. Анализ эффективности использования оборотных активов

Эффективность использования оборотных активов характеризуется показателями оборачиваемости активов предприятия, которые отражают структуру его имущества и зависят от составляющих оборотных средств.

Показатели оборачиваемости оборотных средств имеют большое значение для оценки финансового положения, так как скорость оборота средств оказывает влияние на платежи предприятия. Чем быстрее оборачиваются оборотные средства (ОбС), тем меньше их требуется при данном объеме производства.

Таблица 6

Анализ оборотного капитала

| Актив | на начало | на конец | Уд. вес в разделе | Уд. вес в ВБ | абс. измен. |

Темп роста |

Темп прироста |

|||

| на нач. | на кон. | на нач. | на кон. | |||||||

| Запасы | 210 | |||||||||

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | |||||||||

| животные на выращивании и откорме | 212 | |||||||||

| затраты на незавершенном производстве (издержки обращения) | 213 | |||||||||

| готовая продукция и товары для перепродажи | 214 | |||||||||

| товары отгруженные | 215 | |||||||||

| расходы будущих периодов | 216 | |||||||||

| прочие запасы и затраты | 217 | |||||||||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | |||||||||

| Дебиторская задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) | 230 | |||||||||

| Дебиторская задолженность (платежи по которой ожидаются втечение 12 месяцев после отчетной даты) | 240 | |||||||||

| Краткосрочные финансовые вложения (56,58,82) | 250 | |||||||||

| Денежные средства | 260 | |||||||||

| в том числе: касса (50) | 261 | |||||||||

| расчетные счета (51) | 262 | |||||||||

| валютные счета (52) | 263 | |||||||||

| прочие денежные средства (55,56,57) | 264 | |||||||||

| Прочие оборотные активы | 270 | |||||||||

|

ИТОГО |

290 | |||||||||

В результате ускорения обращения, уменьшается потребность в оборотном капитале и, как следствие происходит освобождение средств предприятия, которые направляются на развитие производства.

Основные коэффициенты анализа оборотных средств

1. Оборачиваемость оборотного капитала:

![]() [оборотов]

[оборотов]

Коэффициент может быть рассчитан на начало, конец года и в среднем за период. Уменьшение коэффициента, рассчитанного на конец отчетного периода, по сравнению с коэффициентом, рассчитанным на начало отчетного периода, свидетельствует о замедлении оборота оборотных средств.

2. Период оборота оборотного капитала:

![]() [дней]

[дней]

3. Оборачиваемость товарно - материальных ценностей:

![]() [оборотов]

[оборотов]

4. Период оборота ТМЦ:

![]() [дней]

[дней]

Оценку оборачиваемости товарно – материальных запасов желательно проводить по каждому их виду.

5. Оборачиваемость дебиторской задолженности:

![]() [оборотов]

[оборотов]

6. Период оборота дебиторской задолженности

![]() ,

дни

,

дни

Результаты анализа эффективности использования оборотных средств оформляются в виде таблицы.

Таблица 8

Показатели эффективности использования оборотных средств

|

№ п/п |

Показатели |

Предыдущий период |

Отчетный период |

Изменения | |

| Абс. | Относит. | ||||

| 00 | Стоимость ОбК на начало | ||||

| 0 | Стоимость ОбК на конец | ||||

| 1 | Ср. стоимость ОбК | ||||

| 2 | ВР | ||||

| 3 | Прибыль от реал. | ||||

| 4 | Себестоимость | ||||

| 5 | Оборачиваемость ОбК | ||||

| 6 | Период оборота ОбК | ||||

| 7 | Оборачиваемость ТМЦ | ||||

| 8 | Период оборота ТМЦ | ||||

| 9 | Оборачиваемость Деб.З | ||||

| 10 | Период оборота Деб.З | ||||

3. Анализ источников формирования имущества

Причины увеличения или уменьшения имущества предприятий устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение, создание имущества может осуществляться за счет собственных и заемных средств (капитала), характеристика соотношения которых раскрывает существо финансового положения предприятия. Так, увеличение доли заемных средств, с одной стороны, свидетельствует об усилении финансовой неустойчивости предприятия и повышения степени его финансовых рисков, а с другой - об активном перераспределении (в условиях инфляции и невыполнения в срок финансовых обязательств) доходов от кредиторов к предприятию-должнику.

Оценка пассивов предприятия включает изучение структуры и динамики источников формирования его имущества.

4. Анализ ликвидности баланса и платежеспособности предприятия

4.1. Анализ ликвидности баланса

Ликвидность предприятия определяется его способностью превращать свои активы в деньги для покрытия всех необходимых платежей по мере наступления срока их погашения.

Все активы предприятия в зависимости от степени их ликвидности можно подразделить на четыре группы:

А1 – наиболее ликвидные активы,

А2 – бастрореализуемые активы;

А3 – Медленно реализуемые активы;

А4 – Труднореализуемые активы.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

П1 – наиболее срочные обязательства;

П2 – краткосрочные пассивы;

П3 – долгосрочные пассивы;

П4 – постоянные пассивы.

Отнесение статей баланса к соответствующим группам представлено на рис.2.

|

Актив |

ПАССИВ |

||||

|

1. Внеоборотные активы |

3. Капитал и резервы |

||||

|

А4 |

Нематериальные активы | 110 | Уставный капитал | 410 |

П4 |

| Основные средства | 120 | Добавочный капитал | 420 | ||

| Незаверш. строительство | 130 | Резервный капитал | 430 | ||

| Доходные вложения | 135 | Фонды соц. страх. | 440 | ||

|

А3 |

Долг. фин. влож. | 140 | Целевые фонды | 450 | |

|

А4 |

Проч. внеоб. активы | 150 | Нераспр. приб. прошлых лет | 460 | |

|

|

2. Оборотные активы |

Нераспр. приб. отчет. периода | 470 | ||

|

4. Долгосрочные обязательства |

|

||||

|

А3 |

Запасы | 210 | Займы и кред. долгосроч. | 510 |

П3 |

| НДС | 220 | Проч. долгоср. пассивы | 520 | ||

| Дебит. задолж. долгосрочная | 230 |

5. Краткосрочные обязательства |

|

||

|

А2 |

Дебит. Задолж. краткосроч. | 240 | Займы и кред. краткосроч. | 610 |

П2 |

|

А1 |

Краткоср. фин. влож. | 250 | Кредиторская задолженность | 620 |

П1 |

| Денежные средства | 260 |

Расчеты по дивидендам |

630 | ||

|

А3 |

Прочие оборотные активы | 270 | Доходы буд. периодов | 640 |

П4 |

| Резервы предст. расходов | 650 | ||||

| Проч.кратк.П | 660 |

П3 |

|||

|

БАЛАНС |

300 |

БАЛАНС |

700 |

||

Рис.2 Распределение статей баланса по степени ликвидности и срочности погашения.

Анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств. Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

* текущая ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) предприятия на ближайший, по отношению к рассматриваемому, промежуток времени (сопоставляем наиболее ликвидные средства и быстро реализуемые активы с наиболее срочными обязательствами и краткосрочными пассивами):

ТЛ = (А1+А2)-(П1+П2);

* перспективная ликвидность - это прогноз платежеспособности на основе сравнения будущих поступлений и платежей (сравниваем медленно реализуемые активы с долгосрочными и среднесрочными пассивами):

ПЛ = А3-П3

Рекомендуется составить следующую таблицу.

Таблица 8

Анализ ликвидности баланса

| Актив | Значения | Пассив | Значения | Излишек или недостаток абс. | Излишек или недостаток относит (%) | ||||

| На нач. | На кон. | На нач. | На кон. |

На нач. (2-5) |

На кон. (3-6) |

На нач. (2/5-100%) |

На кон. (2/6-100%) |

||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|

А1 |

П1 |

||||||||

|

А2 |

П2 |

||||||||

|

А3 |

П3 |

||||||||

|

А4 |

П4 |

||||||||

Баланс считается абсолютно ликвидным, если соблюдается следующее соотношение:

А1 ³ П1

А2 ³ П2

А3 ³ П3

А4 £ П4

4.2 Анализ платежеспособности предприятия

Платежеспособность - это наличие у предприятия средств, достаточных для уплаты долгов по всем краткосрочным обязательствам и одновременно бесперебойного осуществления процесса производства и реализации продукции.

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, то есть времени, необходимого для превращения их в денежную наличность. Понятие платежеспособности и ликвидности очень близки, однако понятие “ликвидность” более емкое.

При анализе платежеспособности выделяют 3 коэффициента.

1. Коэффициент покрытия общий (текущей ликвидности)

Показывает достаточно ли у предприятия всего средств, которые могут быть использованы для погашения краткосрочных обязательств. Рекомендуемые значения: 1 – 2

![]()

2. Коэффициент быстрой ликвидности (общей платежеспособности, срочной ликвидности)

Показывает, какая часть текущих активов за минусом запасов и долгосрочной дебиторской задолженности, покрывается текущими обязательствами. Помогает оценить возможность погашения предприятием краткосрочных обязательств в случае его критического положения, когда нет возможности продать запасы.

Рекомендуется, чтобы значение было больше 1. Однако реальные значения для российских предприятий редко составляют более 0.7 - 0.8, что признается допустимым. В розничной торговле 0,4-0,5. Рекомендуемые значения: 0.3 – 1

![]()

3. Коэффициент абсолютной ликвидности (платежеспособности)

Показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. практически абсолютно ликвидных активов. Рекомендуемые значения: 0.2 - 0.5

![]()

5. Анализ финансовой устойчивости предприятия

Финансово устойчивым признается такое предприятие, которое за счет собственных средств покрывает средства, вложенные в активы, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

При анализе финансовой устойчивости изучаются:

- состав и размещение активов предприятия;

- динамика и структура источников финансовых ресурсов;

- наличие собственных оборотных средств;

- кредиторская задолженность;

- наличие и структура оборотных средств;

- дебиторская задолженность;

- платежеспособность.

Кроме того, существуют несколько методик оценки и анализа финансовой устойчивости, каждая из них предполагает определенный набор показателей и коэффициентов.

Рассмотрим наиболее распространенные из них, а именно, анализ финансовой устойчивости на основе трехкомпонентного показателя, матрицы финансовой устойчивости и оценка финансовой устойчивости при помощи коэффициентов.

5.1. Анализ финансовой устойчивости предприятия путем расчета трехкомпонентного показателя

В данном случае исходим из предположения, что долгосрочные кредиты и заемные средства направляются преимущественно на приобретение основных средств и на капитальные вложения. Отсюда, исходя из определения, можно сделать вывод, что финансово устойчивым будет являться предприятие, которое, при условии ограничения запасов и затрат величиной [СС+ЗСдолгоср. Внеоб.А.], за счет денежных средств, краткосрочных финансовых вложений и активных расчетов покроет свою краткосрочную задолженность.

Таким образом, основной сущностью финансовой устойчивости является обеспечение запасов и затрат источниками формирования.

Следовательно выявление излишка или недостатка источников средств позволит определить степень финансовой устойчивости предприятия.

Для характеристики источников формирования запасов определяют три основные показателя.

Наличие собственных оборотных средств (СОС). Собственный оборотный капитал характеризует ту часть капитала и резервов, которая служит источником покрытия оборотных активов:

В данном случае стоит придерживаться методики, где СОС рассчитываются следующим образом:

СОС = СС Внеоб.Активы

СС – собственные средства

Наличие собственных и долгосрочных заемных источников формирования запасов и затрат:

СД = СОС + ЗСдолгоср. (стр.590 ф1)

Общая величина основных источников формирования запасов и затрат:

ОИ = СД + ЗСкраткоср.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования.

1. Излишек или недостаток собственных оборотных средств:

DСОС = СОС З,

где З – запасы (стр.210 II раздела актива баланса).

2. Излишек или недостаток собственных и долгосрочных заемных источников формирования запасов и затрат:

DСД = СД - З

3. Излишек или недостаток общей величины основных источников формирования запасов и затрат:

DОИ = ОИ З.

По результатам расчетов составляется комплексный показатель:

S = S(x1), S(x2), S(x3),

Значение показателя S(х) позволяет отнести коммерческую организацию к тому или иному типу финансовой устойчивости:

Абсолютная устойчивость – S = (1,1,1);

Нормальная устойчивость – S = (0,1,1);

Неустойчивое финансовое состояние – S = (0,0,1);

Кризисное финансовое состояние – S = (0,0,0).

С помощью таблицы проводится определение типа финансовой ситуации, к которой можно отнести анализируемое предприятие. Финансовую ситуацию можно диагностировать по степени устойчивости:

Таблица 9

Определение типа финансовой устойчивости на основе трехкомпонентного показателя

|

№ п/п |

Показатели | Расшифровка |

На начало |

На конец |

Изменения | Выводы |

| 1 | Собственные средства | |||||

| 2 | Осн. средства и вложения | Iр.A | ||||

| 3 | Собств. обор. средства | 1-2 | ||||

| 4 | Долгоср. Кредиты и ЗС | |||||

| 5 | Наличие собственных и долгоср. Заемных источников формирования запасов и затрат | 3+4 | ||||

| 6 | Краткоср. Кредиты и ЗС | |||||

| 7 | Общая величина осн. Источников формирования запасов и затрат | 5+6 | ||||

| 8 | Запасы и затраты | |||||

| 9 | Излишек (+) или недостаток (-) СОС | 3-8 | ||||

| 10 | +/- собств. И долгоср. Источников формирования запасов и затрат | 5-8 | ||||

| 11 | +/- общ. Величины осн. Источников формирования запасов | 7-8 | ||||

| 12 | Трехкомпонентный показатель типа финансовой устойчивости |

· абсолютная устойчивость финансового состояния характеризуется положительными величинами показателей обеспеченности (9, 10, 11);

· нормальная устойчивость финансового состояния наблюдается при недостатке собственных источников формирования запасов и затрат, однако гарантирующая платежеспособность предприятия;

· неустойчивое финансовое состояние диагностируется в случае излишка лишь общей величины источников формирования запасов и затрат, в данном случае сохраняется возможность сохранения равновесия за счет пополнения источников собственных средств и увеличения СОС;

· кризисное финансовое состояние характеризуется недостатком всех источников для покрытия кредиторской задолженности и просроченных ссуд.

5.2. Анализ финансовой устойчивости предприятия на основе матрицы ликвидности

Матрица ликвидности позволяет определить финансовую устойчивость на перспективу.

Таблица 10

Классификация типов финансовой устойчивости на основе матрицы ликвидности

| Тип устойчивости |

Период |

||

| Текущий | Краткосрочный | Долгосрочный | |

| Абсолютная | А1 ³ П1 | А1 ³ П1+П2 | А1³П1+П2+П3 |

| Нормальная | А1+А2 ³ П1 | А1+А2 ³ П1+П2 | А1+А2³ П1+П2+П3 |

| Минимальная | А1+А2+А3 ³ П1 | А1+А2+А3 ³ П1+П2 | А1+А2+А3 ³ П1+П2+П3 |

| Кризисная | А1+А2+А3<П1 | А1+А2+А3 < П1+П2 | А1+А2+А3< П1+П2+П3 |

5.2. Основные коэффициенты анализа финансовой устойчивости предприятия

1. Коэффициент концентрации собственного капитала (КСК)

Характеризует зависимость фирмы от внешних займов. Означает, что все обязательства предприятия могут быть покрыты СС-ми. Рекомендуемые значения: 0.5 - 0.8

![]()

2. Коэффициент финансовой зависимости (индекс постоянного актива.) Показывает долю основных средств и внеоборотных активов в источниках СС.

![]()

3. Коэффициент обеспеченности собственными оборотными средствами

Характеризует степень обеспеченности СОС предприятия, необходимую для финансовой устойчивости.

![]()

4.Коэффициент маневренности собственного капитала

Показывает насколько мобильны собственные источники средств с финансовой точки зрения: чем больше, тем лучше финансовое состояние. Оптимальное значение 0,5.

![]()

5.Коэффициент структуры заемного капитала

Показывает долю долгосрочных заемных средств в общем объеме заемного капитала.

![]()

6.Коэффициент заемных и собственных средств. Является еще одной формой представления коэффициента финансовой независимости, выражает сколько заемных средств предприятия приходится на 1 руб. вложенных в активы собственных средств. Рекомендуемые значения: 0.25 - 1

![]()

В итоге формируется таблица 11.

Таблица 11

Показатели финансовой устойчивости

|

№ п/п |

Показатели |

Предыдущий период |

Отчетный период |

Изменения | |

| Абс. | Относит. | ||||

| 1 | Коэффициент концентрации собственного капитала (КСК) | ||||

| 2 | Коэффициент финансовой зависимости (индекс постоянного актива) | ||||

| 3 | Коэффициент обеспеченности собственными оборотными средствами | ||||

| 4 | Коэффициент маневренности собственного капитала | ||||

| 5 | Коэффициент структуры заемного капитала | ||||

| 6 | Коэффициент заемных и собственных средств | ||||

6. Оценка деловой активности предприятия

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства и оценить его хозяйственный потенциал. Показатели этой группы характеризуют результаты и эффективность текущей основной производственной деятельности.

1.Выручка от реализации = стр. 010 ф.2

2.Балансовая прибыль - стр. 140 - стр. 150 ф.2

3.Производительность труда - с. 010 (ф. №2) / с. 760 (ф. №5)

4.Фондоотдача (оборачиваемость ОС) - с. 010 (ф.№2) / с. 120 (ф. №1)

5.Коэффициент оборачиваемости рабочего капитала (СОС)

Показывает насколько эффективно компания использует инвестиции в оборотный капитал и как это влияет на рост продаж.

![]()

6.Оборачиваемость средств в расчетах (коэффициент оборачиваемости дебиторской задолженности) (в оборотах)

Показывает расширение или снижение коммерческого кредита, предоставляемого предприятием. Если коэффициент рассчитывается по выручке от реализации, формируемой по мере оплаты счетов, рост показателя означает сокращение продаж и кредит.

![]()

7.Оборачиваемость средств в расчетах (в днях)

Характеризует средний срок погашения дебиторской задолженности. Положительно оценивается снижение показателя и наоборот.

![]()

8.Оборачиваемость производственных запасов (в оборотах). Отражает скорость реализации запасов.

![]()

9.Оборачиваемость производственных запасов (в днях). Отражает скорость реализации запасов. Для расчета коэффициента в днях необходимо 365 дней разделить на значение коэффициента.

![]()

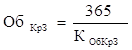

10.Оборачиваемость кредиторской задолженности (в оборотах)

Показывает расширение или снижение коммерческого кредита, предоставляемого предприятию.

![]()

11.1 Оборачиваемость кредиторской задолженности (в днях) (вариант1)

Отражает средний срок возврата долгов предприятия (за исключением обязательств перед банком и по прочим займам).

11.2 Оборачиваемость кредиторской задолженности (в днях) (вариант2)

Отражает срок использования заемных средств в процессе производственного цикла.

![]()

12. Коэффициент оборачиваемости готовой продукции

Показывает скорость оборота готовой продукции.

![]()

13. Коэффициент погашаемости дебиторской задолженности

Показывает среднее число дней, требуемое для взыскания задолженности.

![]()

14. Оборачиваемость собственного капитала

Показывает скорость оборота собственного капитала, что для акционерных обществ означает активность средств, которыми они рискуют.

![]()

15. Оборачиваемость основного капитала (оборачиваемость активов). Характеризует эффективность использования компанией всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Коэффициент показывает сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли. Коэффициент сильно варьируется в зависимости от отрасли.

![]()

16. Коэффициент закрепления оборотных средств. Показывает величину оборотных средств на 1 рубль реализованной продукции.

![]()

Таблица 11

Показатели финансовой устойчивости

|

№ п/п |

Показатели |

Предыдущий период |

Отчетный период |

Изменения | |

| Абс. | Относ. | ||||

| 1 | Выручка от реализации | ||||

| 2 | Балансовая прибыль | ||||

| 3 | Производительность труда | ||||

| 4 | Фондоотдача (оборачиваемость ОС) | ||||

| 5 | Коэффициент оборачиваемости рабочего капитала (СОС) | ||||

| 6 | Коэффициент оборачиваемости дебиторской задолженности | ||||

| 7 | Оборачиваемость средств в расчетах (в днях) | ||||

| 8 | Оборачиваемость производственных запасов (в оборотах) | ||||

| 9 | Оборачиваемость производственных запасов (в днях) | ||||

| 10 | Оборачиваемость кредиторской задолженности (в оборотах) | ||||

| 11.1 | Оборачиваемость кредиторской задолженности (в днях) (вариант1) | ||||

| 11.2 | Оборачиваемость кредиторской задолженности (в днях) (вариант2) | ||||

| 12 | Коэффициент оборачиваемости готовой продукции | ||||

| 13 | Коэффициент погашаемости дебиторской задолженности | ||||

| 14 | Оборачиваемость собственного капитала | ||||

| 15 | Оборачиваемость активов | ||||

| 16 | Коэффициент закрепления оборотных средств. | ||||

6. Оценка рентабельности и эффективности деятельности предприятия

Коэффициенты рентабельности показывают, насколько прибыльна деятельность компании. Характеризуют прибыль, получаемую с каждого рубля собственных и заемных средств, вложенных в предприятие. Показатели рентабельности характеризуют прибыль, получаемую с каждого рубля собственных и заемных средств вложенных в предприятие.

В соответствии с видами деятельности предприятия показатели рентабельности объединяют в следующие группы:

1. Показатели, рассчитанные на основе реализации продукции.

2. Показатели, рассчитанные на основе использования средств предприятия.

3. Показатели рентабельности инвестиционной деятельности.

6.1. Показатели производственной деятельности предприятия.

1.1. Рентабельность валовой прибыли. РВП определяет эффективность деятельности предприятия без учета постоянных затрат.

![]() ,

,

где РВП – рентабельность валовой прибыли; ВР – выручка; Себест – себестоимость (переменные издержки); ВП валовая прибыль.

1.2 Рентабельность основной деятельности

Показывает величину прибыли, полученную с каждого рубля вложенных в производство средств.

![]()

КР – коммерческие расходы, УР – управленческие расходы

1.3. Рентабельность балансовой прибыли.

![]() ,

,

где РБП – рентабельность балансовой прибыли; ВР – выручка; БП – балансовая прибыль (прибыль до налогообложения стр.150 ф.2).

1.4. Рентабельность продаж (рентабельность чистой прибыли).

Демонстрирует долю чистой прибыли в объеме продаж предприятия

![]() ,

,

6.2. Рентабельность использования средств предприятия.

2.1. Рентабельность собственных средств.

Позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками

![]() ,

,

где РСС – рентабельность собственных средств; ЧП – чистая прибыль (в данном случае можно взять для расчета и балансовую прибыль).

2.2. Рентабельность перманентного капитала (рентабельность инвестиций).

Показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности.

![]() ,

,

где РПК – рентабельность перманентного капитала; ДО – долгосрочные обязательства (IV).

2.3. Рентабельность суммарного инвестиционного капитала.

![]() ,

,

где РИК – рентабельность суммарного инвестиционного капитала; КО – краткосрочные обязательства.

2.4. Рентабельность основных средств и прочих внеоборотных активов

Отражает эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной прибыли, приходящейся на единицу стоимости средств.

![]()

2.5. Период окупаемости собственного капитала. Показывает, какой срок требуется для окупаемости СС.

![]()

2.6. Коэффициент рентабельности оборотных активов

Демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании.

![]()

2.7. Рентабельность собственных средств через расчет финансового левериджа.

В практике финансового анализа используется метод расчета рентабельности собственных средств через расчет финансового левериджа.

Это позволяет оценить эффективность управления структурой пассивов.

РСС = ЭР + ЭФР

РСС – рентабельность собственных средств;

ЭР – экономическая рентабельность;

ЭФР – эффект финансового рычага.

![]()

где ЗС – заемные средства ВБ – валюта баланса.

ЭФР = (ЭР

СРСП) ![]()

где СРСП – средняя расчетная ставка процента.

![]()

Рентабельность собственных средств с учетом налогообложения:

![]() (ЭР – СРСП)

(ЭР – СРСП)![]()

где t – ставка налога на прибыль.

Если предприятие работает без ЗС, то РСС будет совпадать с ЭР.

Если предприятие привлекает ЗС, то оно увеличивает или уменьшает РСС.

Если ЭР больше СРСП, то РСС будет превышать рентабельность такого же предприятия, работающего целиком за счет СС и наоборот.

Для повышения РСС необходимо использовать «плечо».

Опасность использования политики привлечения ЗС заключается в следующем:

1) предприятие может чрезмерно завысить соотношение ЗС и СС и, как следствие, может нарушиться финансовая устойчивость.

2) При работе с ЗС может возникнуть ситуация, когда стоимость этих средств превысит ЭР и РСС уменьшится.

Предприятию необходимо контролировать:

3) наличие положительной величины дифференциала;

4) коэффициент финансовой устойчивости не должен превышать нормальный.

6.3. Рентабельность инвестиционной деятельности.

Прежде всего, подразумевает рентабельность краткосрочных и долгосрочных финансовых вложений.

Рентабельность финансовых вложений вычисляется соотношением доходов, полученных по ценным бумагам и от долевого участия в уставных фондах других предприятий к стоимости финансовых вложений.

Таким образом, рентабельность капитала, вложенного в финансовые активы характеризуется доходностью.

![]()

Таблица 11

Показатели финансовой устойчивости

|

№ п/п |

Показатели |

Предыдущий период |

Отчетный период |

Изменения | |

| Абс. | Относ. | ||||

| Выручка от реализации | |||||

| Валовая прибыль | |||||

| Балансовая прибыль | |||||

| Чистая прибыль | |||||

| Издержки по кредитам и займам | |||||

|

1 |

Показатели производственной деятельности предприятия |

||||

| 1.2 | Рентабельность валовой прибыли. | ||||

| 1.2 | Рентабельность основной деятельности | ||||

| 1.3 | Рентабельность балансовой прибыли. | ||||

| 1.4 | Рентабельность продаж (рентабельность чистой прибыли). | ||||

|

2 |

Рентабельность использования средств предприятия |

||||

| 2.1 | Рентабельность собственных средств. | ||||

| 2.2 | Рентабельность перманентного капитала (рентабельность инвестиций). | ||||

| 2.3 | Рентабельность суммарного инвестиционного капитала. | ||||

| 2.4 | Рентабельность основных средств и прочих внеоборотных активов | ||||

| 2.5 | Период окупаемости собственного капитала | ||||

| 2.6 | Коэффициент рентабельности оборотных активов | ||||

| 2.7 | Рентабельность собственных средств (рассчитатнная при помощи финансового лечериджа) | ||||

|

3 |

Рентабельность инвестиционной деятельности |

||||

| Доходность финансовых вложений | |||||

Рекомендуемая литература

Экономический АНАЛИЗ

1. Анализ финансового состояния предприятия. / В.В. Ковалев. – М.: 1999

2. Антонова З.Г. Анализ хозяйственной деятельности предприятия. –М.: «Дис», 1998.

3. Анализ и диагностика финансово-хозяйственной деятельности предприятия. П.П., Викуленко А.Е., Овчинникова Л.А. и др.: Учебное пособие для вузов / Под.ред П.П. Табурчака, В.М. Тумина и М.С. Сапрыкина. - Ростов н./Д: Феникс, 2002. - 352 с.

4. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. - 4-е изд., доп. и перераб.. - М.: Финансы и статистика, 2002. - 416 с.

5. Бизнес-план: Инвестиции и финансироавние, планирование и оценка проектов: Пер. с нем. – М.: Издательство «Ось-89», 2001. – 432 с.

6. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. - 2-е изд., доп. - М.: Финансы и статистика, 2001. - 208 с.

7. Бочаров В.В. Финансовый анализ – СПб: Питер, 2001 – 240 с.

8. Глазов М.М. Методика финансового анализа: новые подходы - СПб: Изд. СПбУЭФ, 1996 - 118с.

9. Ендовицкий Д.А. Комплексный анализ и контроль инвестиционной деятельности: методология и практика. /Под. Ред. Л.Т. Гиляровской. – М.: Финансы и статистика, 2001 – 400 с.

10. Ермолович Л.Л. , Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия: Учебное пособие/ Под общ. ред. Л.Л. Ермолович. - Мн. Интерпрессервис; Экоперспектива, 2001. - 576 с.

11. Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 1998.

12. Инвестиционный анализ: Учеб.-практ. Пособие. – М.: Дело, 2000. – 280 с.

13. Инвестиционные расчеты./ Пер. с нем. Под общей ред. В.В. Ковалева и З.А. Сабова. – СПб: Питер, 2001, - 432 с.

14. Ковалев В.В. Финансовый анализ. - М.: Финансы и статистика, 1998 - 511с.

15. Ковалёв В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Финансы и статистика, 1998. – 432 с.

16. Кондраков Н.П. Основы финансового анализа. - М.: Главбух ,1998

17. Крейнина М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерного общества в промышленности, строительстве и торговле. – М.: АО «ДИС», «МВ-Центр», 1997 – 256 с.

18. Колайко Н.А., Севастьянов А.В., Артеменко Т.В., Абдулаев Н.А. Стоимость предприятия: [Теорет. подходы и практика оценки: Учеб. пособие] / Высш. шк. приватизации и предпринимательства. : М., 1999. - 346 с.

19. Любушин Н. П Анализ финансово – экономической деятельности предприятия. – М.: ЮНИТИ – ДАНА, 2000

20. Москвитин В.А. Кредитование инвестиционных проектов: рекомендации для предприятий и коммерческих банков. – М.: Финансы и статистика, 2001. – 237 с.

21. Негашев Е.В. Анализ финансов предприятия в условиях рынка. - М.: 1997

22. Новикова И.Н. Инвестиционная привлекательность предприятий: методика для привлечения инвесторов, стратегического планирования, мониторинга инвестиционной среды, выбора приоритетов бюджетной политики. - Пермь, 1994 - 44 с.

23. Прыкина Л.В. Экономический анализ деятельности предприятия: Учебное пособие для вузов. - М.: ЮНИТИ-ДАНА, 2002. - 360 с.

24. Пястолов С.М. - Экономический анализ деятельности предприятия: Учебное пособие для студентов экономических специальностей высших учебных заведений, экономистов и преподавателец. - М.: Академический проект, 2002. - 573 с.

25. Пыркин Б.В. Экономический анализ предприятия. – М.: ЮНИТИ, 2000

26. Ревуцкий А.Д. Потенциал и стоимость предприятия. – Москва: Издательство «Перспектива» 1997. 124 с.

27. Риск-анализ инвестиционного проекта: Учебник для вузов. / Под ред. М.В. Грачевой – М.: ЮНИТИ-ДАНА, 2001. – 351 с.

28. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Минск., 2000 – 686 с.

29. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учебное пособие. - М.: ЮНИТИ - ДАНА, 2002. - 479 с/

30. Федеральный закон от 25 февраля 1999 г. N 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" (с изменениями и дополнениями)

31. Финансовый бизнес-план: Учебное пособие. /Под ред.действ. члена Академии инвестиций РФ, д.э.н. проф. В.М.Попова. – М: Финансы и статистика, 2001 – 480 с.

32. Шерп У.Ф., Александер Г.Д. Инвестиции. М.: Инфра М, 1997.- 1024с

33. Шеремет А.Д., Негашев Е.В. Методика финансового анализа. - М.: Инфра – М, 1999

34. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – 3-е изд. Перераб и доп. – М.: ИНФРА-М, 2001 – 208 с.

35. Экономический анализ: Учебник для вузов. /Под ред. Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2001 527 с.

36. Экономический анализ: Учебник для вузов. /Под ред. Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2001 527 с.

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

37. Антикризисное управление: Уч. Пособие для технических вузов/ под ред. Э.С. Минаева, В.П. Панагушина М.: Издательство ПРИОР – 1999 – 432 с.

38. Бланк И.А. Основы финансового менеджмента. Т.1. - Киев: “Ника-Центр” “Эльга”, 1999г., - 590 с.

39. Бланк И. А. Основы финансового менеджмента. Т.2. - Киев: “Ника-Центр” “Эльга”, 1999г., - 510 с.

40. Бизнес-планы. Полное справочное руководство./ Под ред. И.М. Степнова. – М.: Лаборатория базовых знаний, 2001 – 240 с.

41. Бочаров В.В. Моделирование финансовой деятельности предприятий и коммерческих организаций. - М.: 1996г, 168с.

42. Бочаров В.В. Управление инвестиционным портфелем. - СПб: 1996г, 168с.

43. Гусев Ю.В. Стратегия развития предприятий. - СПб.: Изд-во СПбУЭФ,1992.

44. Круглов М.И. Стратегическое управление компанией: Учебник для ВУЗов по экон. и технолог. спец. – М: Финансы и статистика, 1999. – 512 с.

45. Кузин Б., Юрьев В., Шахдинаров Г. Методы и модели управления фирмой.: Учебник для вузов. СПб., Питер. – 2001. – 432 с.

46. Операционный менеджмент. – СПб.: Питер, 2001 – 320 с.

47. Обозов С.А. Привлечение внешних инвестиционных ресурсов: технологии управления. - Нижний Новгород, 1998, - 43 с.

48. Перевалов Ю.В. Добродей В.В. Гимади И.Э. Модели финансового менеджмента на предприятии. Екатеринбург., 1999 – 277 с.

49. Радионов Р.А., Радионов А.Р. Управление запасами и оборотными средствами предприятия (практика нормирования): Учебное пособие. – М.: Издательство «Дело и Сервис». – 1999. 400 с.

50. Теплова Т.В. Финансовый менеджмент. Управление капиталом и инвестициями. Учебник для ВУЗов / Гос ун-т Высш. шк. – М.: ГУ ВШЭ, - 2000, 502 с.

51. Управление финансами: учебное пособие. – М: Юристъ, 2001 – 267 с.

52. Федеральный закон от 8 января 1998 г. N 6-ФЗ "О несостоятельности (банкротстве)" (с изменениями и дополнениями)

53. Финансовый бизнес-план: Учебное пособие. /Под ред.действ. члена Академии инвестиций РФ, д.э.н. проф. В.М. Попова. – М: Финансы и статистика, 2001 – 480 с.

54. Финансовый менеджмент: теория и практика. – М., 1999 – 656 с.

55. Финансовый менеджмент: Учебник для ВУЗов по экон. спец.. / Под ред. Самсонова Н.Ф. - . М.: Финансы: ЮНИТИ – 1999, - 495 с.

56. Финансовый менеджмент: теория и практика. / Под ред. Стояновой Е.С. М.: Издательство Перспектива”,1998г. - 656 с.

57. Хотинская Г.И. - Финансовый менеджмент: Учебное пособие. - М.: Издательство "Дело и Сервис", 2002. - 192 с.

[1] Под цифрами 1,2,…,10 указаны тематические направления, а номерам 1.1, 2.1, 3.1 и пр. соответствуют пункты, которые должны быть исследованы для раскрытия темы. Выбор темы осуществляется в соответствии с последним номером зачетки.

[2] При оформлении работы каждое из требований оформляется в виде отдельного параграфа (1.1; 1.2; и т.д.)

[3] При оформлении работы каждое из требований оформляется в виде отдельного параграфа (12.1.1; 12.2.1; и т.д.)

[4] В случае выбора студентом этого варианта написания работы, тематика первой части выбирается студентом по согласованию с преподавателем.

© 2010 Интернет База Рефератов