Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Учебное пособие: Инвестирование

Учебное пособие: Инвестирование

Министерство образования и науки УКРАИНЫ

приднепровская государственная академия

строительства и архитектуры

Кафедра

Планирования и управления предприятием

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

к выполнению курсовой работы по дисциплине "Инвестирование" для студентов экономических специальностей:

Днепропетровск 2007

Методические указания к выполнению курсовой работы по дисциплине "Инвестирование" составлены в соответствии с программой для экономических специальностей.

Составитель: к. т. н., академик МАНЭБ Иванов И.В.

Ответственный за выпуск: Иванов И.В.

Рецензенты: д. т. н., проф. Павлов И. Д.,

д. т. н., проф. Кирнос В.М.

к. е. н., доц. Ватченко О.Б.

Утверждено на заседании кафедры планирования и организации производства.

Протокол №12 от 14.09. 2007 г.

Зав. кафедрой Кирнос В.М.

Утверждено на заседании Президиума методического совета ПГАСА

Протокол №1 (47) от 16.10. 2007 г.

Курсовая работа выполняется самостоятельно, основная цель которой - закрепление теоретических материалов за курсом “Инвестирования”.

Задание на выполнение курсовой работы выбирается из дополнений 1, 2, 3 данных методических указаний или кажется преподавателем.

Курсовая работа должна быть написана разборчивым почерком (или в печатной форме). Страницы необходимо пронумеровать.

Таблица 1

| № п/п | Наименование объекта | Сметная стоимость, тыс. грн. | Срок внедрения в действие | Тн, мисс | Срок начала работ |

| 1 | 2 | 3 | 4 | 5 | 6 |

Исходные данные: наименование, объем, площадь, поверхностность, сметную стоимость и ее распределение на основе заданных процентов использования средств за ежемесячно, нормативную длительность строительства каждого объекта (Тн), которые приведены в ДБН 1.04.03-85. Дополнение 1. Рассчитываем сметную стоимость каждого объекта, зная цену единицы площади (объема). Образцовая цена единицы общей площади (объема) для разных объектов:

стоимость 1 м2 жилищного помещения - 1300 грн.;

1 м3 промышленного помещения - 250 грн.;

1м2 общественного помещения - 900 грн.,

1м3 общественного помещения - 400 грн.

По заданному сроку внедрения в действие объекта и его нормативной длительности вычисляем и "срок начала работ" (столбик 6 табл.2).

Составляем таблицу 2, проставляя распределение сметной стоимости по объектам на основе заданных процентов использования средств за ежемесячно. (Приложение 1, графы 5, 6, 7,8).

На основе дани таблицы 2 строим дифференцированные графики освоения сметной стоимости по каждому объекту.

Таблица 2

Распределение сметной стоимости по объектам.

Например:

Стоимость, Сэм

Месяцы

Рис.1 Распределение сметной стоимости по объекту. Потом определяем показатель неравномерного потребления сметной стоимости (:

![]()

![]()

Сэм - сметная стоимость объекта;

Серый - средняя стоимость объекта за месяц;

Сmax - максимальная стоимость за месяц;

Тн - нормативная длительность строительства.

Коэффициент b должен быть больше или равняется 0,7(за условием).

Если условие не выполняется, стоит сделать корректировку.

На основе дани таблицы 2 строим общий дифференцированный график по строительству комплекса составляет с 6 объектов.

В этом случае Сэм определяются как сумма сметных стоимостей по всем объектам.

В третьем Разделе определяем договорную цену на выпускает продукцию, что, по формуле:

Цд = Сэм + Сэм • [0,3 ¸ 2,2]

Ц д - договорная цена;

Построение графика инвестиций и денежных потоков осуществляется в Разделе четыре курсовые работы.

Главное задание графика распределить инвестиционные расходы и денежные потоки по времени. Распределение по времени зависит от плана производства, в котором работы связаны инвестиционными расходами.

Суммарный график освоения разбивается на количество месяцев, при которых осуществляется подготовка и выпуск продукции за год. По каждому месяцу рассчитываются инвестиции. Распределение расходов по объектам необходимо для планирования в дальнейшем денежных потоков. Если возникают материальные потоки, то график складывается в виде побуждаемого и недвижимого имущества, а невещественные в виде ценных бумаг. По данным разрабатывается календарный план инвестирования, в котором каждые понесенные расходы и извлеченные выгоды расписываются по величине и времени.

Построение графика основано на данные таблицы 2 (распределение объектной сметной стоимости по месяцам на основе срока строительства).

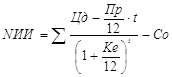

В пятом пункте осуществляем оценку основных показателей инвестиционного проекта.

1. Чистая приведенная стоимость (Nин).

Инвестирование выгодно лишь в том случае, когда величина разницы между ценой продажи и расходами дисконтированными на этот момент времени больше, чем объем инвестиций:

![]()

З - инвестиции.

Сt - чистый денежный поток - это разница между увеличением дохода и увеличением расходов.

Данный показатель позволяет получить наиболее обобщенную характеристику результата инвестирования, то есть его конечный эффект в абсолютной сумме. Если Nин > 0), то нужен инвестиционный проект принять. Если Nин < 0, то нужен инвестиционный проект отклонить.

2. Внутренняя норма прибыльности - это такая ставка дисконтирования, при которой сегодняшняя стоимость расходов равняется сегодняшней стоимости доходов, то есть найти такое значение Кг (нормы прибыльности), при которой чистая приведенная стоимость равнялась бы 0.

![]()

А - величина ставки дисконта, при которой Nин>0

В - величина ставки дисконта, при которой Nин <0

а - величина позитивной чистой приведенной стоимости Nин при величине ставки дисконта А.

в - величина негативной чистой приведенной стоимости Nин при величине ставки дисконта В.

3. Индекс рентабельности - отношение дисконтованного денежного потоке к объему инвестиций.

![]()

Ин - действительная стоимость денег.

Если значение PJ>1, то проект стоит принять; при значении PJ= 1, проект не прибылен и не убыточен; если значение PJ< 1, то проект является убыточным. Потом данные по этим трех показателях возводятся в таблицу 3.

Таблица 3

Основные показатели

| № п/п | Наименование | Единицы измерения | Количество |

| 1 | 2 | 3 | 4 |

Оценка риска проекта указывается в шестом Разделе. Необходимые данные для этого заносятся таблицу 4.

Таблица 4

Оценка риска проекта

|

№ п/п |

Фактор риска | Приоритет V | Средняя оценка Р | Весомость W | Вероятность PW |

| 1 | 2 | 3 | 4 | 5 | 6 |

Экспертная оценка проекта осуществляется по трем фазам:

Перед инвестиционной;

Инвестиционной;

Эксплуатационной.

По каждой фазе проекта определяется перечень факторов риска, при этом каждый фактор характеризуется показателями приоритета и весомости в совокупности. Значение приоритетов и весомости определяется экспертным путем. Выделены три приоритета (1, 2,3). Они вызываются значение весомости. Первый и последний, приоритеты определяются соответственно максимальными и минимальными значениями. В примере даны 25 факторов риску - 25 (25*1) минимальное значение, максимальное - 250 (25*10). Эксперты ставят оценку с ранжированием: лучше - 1, хуже - 10. Полученные в процессе экспертизы баллы по всем показателям подытожатся. Вес фактора риска в третьем приоритете равняется 0,4(100/250). В 1-м - 4(100/25), во втором - ((0.4+4) /2) =2.2 Если общая оценка риска от 25 до 100 - проект относится к мало рискованным, от 101 до 160 - средне рискованный, от 161 до 250 - высоко рискованный.

В седьмом пункте определяем разброс доходов по среднеквадратическому отклонению и коэффициенту вариации.

Оценка инвестиционного риска может быть определена за помощью:

Среднеквадратического отклонения;

Коэффициента вариации.

Первый показатель позволяет определить отклонение каких-нибудь инвестиционных параметров от их среднего значения:

![]()

(среднеквадратическое отклонение;

Е - доход;

Ег - среднее значение дохода;

Р - вероятность.

Коэффициент вариации позволяет определить уровень риска, если показатели средних доходов отличаются между собой.

![]()

Конъюнктура рынка бывает высокой, средней и рядом. Если конъюнктура рынка средняя величина Е = Цд - Сэм; Если конъюнктура рынка высокая величина

Е =(Цд - Сэм) +50%Е

Е=(Цд-Ссм) + 0,5Е

Если конъюнктура рынка низкая величина

Е=(Цд-Ссм) - 50°/Л.

Цд - договорная цена;

Ссм - сметная стоимость.

Вероятность нам задана, и в сумме должна равняться 100%.

Математическое ожидание вычисляем, как произведение вероятности (Р) и дохода (Е). Среднее значение дохода - это сумма математического ожидания по всем трех видах конъюнктуры рынка.

Все данные возводим в таблицу 5.

Таблица 5

Определение риска проекта.

| Конъюнктура рынка | Доход, Е | Вероятность, Р | Математическое ожидание | Er | (E-Er) 2*p | d |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

В восьмом пункте определяем координаты точки безубыточности. Степень экономического риска в условиях неопределенности оценивается с помощью точки безубыточности (Т.), что позволяет провести финансовый анализ проекта и определить динамическую основных показателей эффективности.

Т. - представляет собой точку прямой, что показывает рост продукции в системе двух координатных осей, в которой доходы от продажи соответствующего количества продукции равняются расходам на ее изготовление. Прибыль фирмы в Т. б. равняется 0.

Постоянные расходы включают неизменные и независимые от уровня реализации затраты. В курсовой работе постоянные расходы определяются по формуле:

Пр = Ссм*0,1

Пр - постоянные расходы.

Переменные расходы (Рп) связаны непосредственно с объемом реализованной продукции. Они содержат в себе расходы на производство, закупку, реализацию продукции, переменную часть расходов на рабочее действие, комиссионные от реализации.

Рп = Зпр +

Зн + ![]() Км

Км

Зпр - расходы за предыдущий месяц;

Зн - расходы за месяц строительства;

К - процентная ставка за месяц. Полученные данные возводим в таблицу 6.

Таблица 6

Расходы и доходы организации.

|

№ п/п |

Наименование | Месяцы | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||

| 1 | Постоянные расходы(тыс. грн) | ||||||||||||

| 2 |

Переменные расходы (тыс. грн) |

||||||||||||

| 3 | Суммарные расходы (тыс. грн) | ||||||||||||

| 4 |

Денежные потоки (тыс. грн) |

||||||||||||

| 5 | Суммарный денежный поток (тыс. грн) | ||||||||||||

График линии продаж получаем путем последовательного суммирования денежных потоков, а линию расходов - по данным суммарных расходов. На пересечении этих двух ломаных линий получаем точку безубыточности и определяем ее координаты.

В девятом пункте - дать описание проектно-строительного объединения (ПСО), - определение организационной формы управления в инвестиционном процессе. Привести схему структурных подразделений и взаимодействия участников, цель, основные принципы создания.

Если последняя цифра шифра номера зачетной книжки 0,1,2 - генподрядное научное ПСО;

Если последняя цифра шифра номера зачетной книжки 3,4,5-генподрядное ПСО;

Если последняя цифра шифра номера зачетной книжки 6,7,8,9-специализировано ПСО.

Чувствительность проекта определяется в десятом Разделе. Основные значения показателей заносятся в таблицу 7.

Таблица 7

Анализ чувствительности проекта

| № п/п | Наименование показателей | Базовое значение показателей | Базовое значение ЧПС | Изменение показателей | Новое значение ЧПС | Процентное изменение ЧПС | Рейтинг показателей | Критическое значение показателей, при Nин=0 | |

| Относительное,% | Новое значение | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

Приводятся пять показателей чистой приведенной стоимости, что принимают участие в расчете, (ЧПС):

Ставка дисконта;

Инвестиции;

Цена;

Постоянные расходы;

Жизненный цикл.

Базовое значение показателей задается в условии. Базовое значение ЧПС рассчитывается по формуле:

С - инвестиции;

Цд - цена договорная;

Пр - постоянные расходы;

Ке - эффективная ставка дисконта;

t - время, потраченное на строительство.

Изменение показателей осуществляется из условия уменьшения величины чистой приведенной стоимости:

Ставка дисконта увеличивается на 10%;

Инвестиции увеличиваются на 10%;

Цена уменьшается на 10%;

Постоянные расходы увеличиваются на 10%.

Жизненный цикл уменьшается на 10%.

Новое значение ЧПС рассчитывается так: изменяется один из входных параметров на определенный процент, при этом все другие показатели остаются неизменными.

Значение показателей в колонку [8] рассчитывается, как ([4] - [7]) / [4] * 100%. Наименьший номер, при определении рейтинга присваивается тому варианту в котором значение показателя в колонку [8] наибольший. Критические значения показателей, при Nин = 0 рассчитываются по формуле:

![]()

А - базовое значение показателей, при котором ЧПС > 0;

а - базовое значение ЧПС;

В - новое значение показателей, при котором ЧПС <0;

в - новое значение ЧПС. (Обстоятельно выложено в Разделе 5).

В Разделе одиннадцатом привести девять основных видов рисков, которые целесообразно страховать и указать способы уменьшения негативных последствий. Данные свести в таблицу 8.

Указать 9 видов риска и способов их уменьшения негативных по следствий.

Таблица 8

Виды рисков и способы их уменьшения

| № п/п | Вид риска | Способ уменьшения негативных следствию |

| 1 | 2 | 3 |

Об отборе проектов на конкурсной основе указать в двенадцатом Разделе. Конкурс содержит следующие стадии:

Разработка условий конкурса;

Создание конкурсных советов и экспертных групп;

Уточнение системы критериев;

Систематизация пополнения и уточнение базы данных по перспективным проектам и разработкам;

Проведение конкурсов;

Анализ полноты охватывания проблем победителями конкурса и разработка требований к дополнительным условиям.

В тринадцатом пункте "Принятия решения на инвестирование" инвестор к принятию решения на инвестирование должен определиться в своей системе приоритетов:

Общественная значимость проекта.

Влияние на имидж инвестора

Соответствие целям и заданиям инвестора

Соответствие финансовым возможностям инвестора

Соответствие организационным возможностям инвестора

Рыночный потенциал создаваемого продукта;

Прибыль

Уровень риска

Экологичность и безопасность проекта

Соответствие законодательству

В четырнадцатом пункте "Источника финансирования" подсчитываются коэффициент рентабельности и средневзвешенная стоимость капитала. Для расчетов данного капитала при его разной структуре (восемь вариантов) должны определить коэффициент рентабельности и средневзвешенной стоимости капитала. Для расчета эти двух критериев необходимо определить финансовый леверидж:

![]()

Зк - ссудный капитал;

Ск - собственный капитал.

Коэффициент валовой рентабельности активов (данное-10%). Ставка процента за кредит без риска - 5%.

Премия за риск - принимается как значение финансового левериджа от 0,5, и выше.

Ставку процента с учетом риска рассчитываем, как сумму ставки % за кредит без учета риска и значения премий за риск.

Сумма валовой прибыли без учета процентов за кредит:

![]()

Оск - общая сумма капитала;

Р - Коэффициент валовой рентабельности активов

Сумма процентов, что платят за кредит:

![]()

Р1 - процентная ставка кредита с учетом риска. Сумма валовой и прибыли с учетом выплат процента за кредит:

Спк = Пв - Суп

Ставка налога на прибыль равняется 30%. Сума налогу на прибыль вычисляется так:

Чинностей = Спк *Нп;

Спк - сумма валовой прибыли с учетом выплат процентов за кредит;

Нп - ставка налога на прибыль.

Сумма чистой прибыли организации, что осталась в распоряжении: Счп = Спк - Снп;

Снп - сумма налога на прибыль.

Коэффициент рентабельности собственного капитала:

![]()

При подсчете коэффициента рентабельности все данные возводятся в таблицу 9

Таблица 9

Расчет коэффициента рентабельности

|

N п/п |

Показатели | Варианты | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

Подсчет средневзвешенной стоимости капитала базируется на общей потребности и разной структуре капитала. Нам данный уровень предполагаемых дивидендных выплат в процентах (7% -10°/о).

Уровень ставки процента, за кредит с учетом премии за риск (11% -8%).

Налоговый корректор:

Нк = 1 - Снп

Снп - ставка налога на прибыль. Уровень ставки процента за кредит с учетом налогового корректора:

Снк - Сур * Нк

Сур - уровень ставки, процента за кредит с учетом премии за риск.

Стоимость составных частей капитала:

а) Собственного

![]()

Сек - стоимость собственного капитала;

Д - уровень предполагаемых дивидендных выплат.

б) 3аемного

![]()

Сзк - стоимость ссудного капитала;

Средневзвешенная стоимость общего капитала (Сек):

Сек = Сзк + Сек;

Оптимальная структура капитала - это такое соотношение использования ссудных и собственных средств, при которых обеспечивается наибольший эффект на конечные результаты деятельности организации.

При вычислении средневзвешенной стоимости капитала все данные возводятся в таблицу 10:

Таблица 10

Расчет средневзвешенной стоимости капитала

| N п/п | Показатели | Варианты | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

Определяем источники инвестиционных ресурсов фирмы и приводим их характеристику в пятнадцатом Разделе.

Рассмотрим 3 источника инвестиций:

а) Определение инвестиций из чистой прибыли

![]()

Cm - годовой товарооборот;

Cm = Сэм +Пр.

Сэм - сметная стоимость объектов.

Пр - постоянные расходы.

? ф = 0 - фондовые суммарные отчисления

Ур - уровень рентабельности.

![]()

Е - доход;

Цд - договорная цена;

Н - налог на прибыль, в%.

б) Амортизационные отчисления определяются:

![]()

Сап, САВ, СА" - соответственно стоимость активов на начало года, что выбыли, что поступили в периоды выпуска продукции;

А - часть средств из амортизационного фонда из прошлого периода;

п - количество месяцев;

N - среднемесячная норма амортизации,

в) Выторг от продажи имущества, что не используется:

![]()

Цреал. - реальная цена реализации имущества;

Зреал. - расходы, связанные с реализацией имущества;

НДС - налог на добавленную стоимость.

![]()

Цост. - остаточная стоимость имущества;

Сндс - ставка налога на добавленную стоимость - 21,875% к обороту.

Налог на прибыль:

Нпр. = (Цреал. - Цост. - Зреал. - НДС) *Нпр.

Нпр. - налог на прибыль;

В сумме по всем источникам финансирования:

![]()

В шестнадцатом пункте в соответствии с заданной темой составляем задание и решаем ее с подробным описанием.

Указываем основные технико-экономические показатели в семнадцатом Разделе:

Чистая приведенная стоимость;

Внутренняя норма прибыльности;

Индекс рентабельности;

Точка безубыточности (указать координаты);

Показатели эластичности;

а. ставка дисконта;

б. инвестиции;

в. цена;

г. постоянные расходы;

д. жизненный цикл.

6. Рискованность проекта.

Все перечисленные ТЭП сводятся в таблицу 11

Таблица 11

Основные ТЭП

| N п/п | Наименование | Единицы измерения | Количество |

| 1 | 2 | 3 | 4 |

В восемнадцатом Разделе указывается список использованной литературы при подготовке курсовой работы, с указанием автора, года издания и количества страниц. .

Приложения

Приложение 1

Выбор исходных данных

| №п/п | Наименование объектов | Количество м2 (м3) тыс. | Нормативной срок мес. | Распределение по кварталам | |||||||

| И | ІІ | ІІІ | ІV | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||||

| 1 | Типография районная, газетно-бланочная | 1,4 м2 | 9 | 13/22 | 57/74 | 100/100 | |||||

| 2 | -""- | 1,58 | 10 | 12/21 | 53/70 | 95/90 | 100/100 | ||||

| 3 | Типография городская, газетно-бланочная | 2,75 | 12 | 12/20 | 35/52 | 88/80 | 100/100 | ||||

| 4 | Корпус редакционно-издательский | 9,2 | 12 | 23/27 | 41/48 | 60/70 | 100/100 | ||||

| 5 | Состав бумаги прирель-совый | 0,89 | 8 | 32/38 | 85/88 | 100/100 | |||||

| 6 | Состав бумаги базисный прирельсовый | 8,8 | 12 | 22/24 | 17/49 | 77/75 | 100/100 | ||||

| 7 | Предприятие по производстве сувениров из металла | 2 | 12 | 15/18 | 45/52 | 86/91 | 100/100 | ||||

| 8 | Предприятие из производства обуви | 2,2 | 12 | 18/24 | 41/57 | 74/84 | 100/100 | ||||

| 9 | Предприятие по производстве строчевышивальных изделий | 2 | 12 | 25/28 | 50/55 | 75/83 | 100/100 | ||||

| 10 | Предприятие по производстве детской металлической игрушки | 2 | 10 | 16/18 | 43/44 | 78/77 | 100/100 | ||||

| 11 | Предприятие из ремонта комбайнов | 30 м3 | 12 | 13/20 | 39/42 | 74/80 | 100/100 | ||||

| 12 | -“- |

20 30 20 |

12 12 9 |

18/17 15/17 23/28 |

47/54 39/45 63/70 |

85/85 80/89 100/100 |

100/100 100/100 |

||||

| 13 | Специализированное производство по централизованному восстановлению деталей двигателей | 18 | 12 | 20/20 | 43/48 | 85/85 | 100/100 | ||||

| 14 | Специализированное производство по централизованному восстановлению опорных катков и звеньев гусениц | 10 | 7 | 34/40 | 88/87 | 100/100 | |||||

| 15 | -“- | 13 | 8 | 29/36 | 87/84 | 100/100 | |||||

| 16 | -“- | 20 | 9 | 30/96 | 73/80 | 100/100 | |||||

| 17 | Специализированный цех по ремонту тракторных и автоприцепов | 60 | 9 | 31/36 | 80/86 | 100/100 | |||||

| 18 | Станция техобслуживания тракторов | 10 | 12 | 21/23 | 51/52 | 88/87 | 100/100 | ||||

| 19 | -“- | 20 | 12 | 22/23 | 50/53 | 85/83 | 100/100 | ||||

| 20 | -“- | 30 | 12 | 20/21 | 47/50 | 77/78 | 100/100 | ||||

| 21 | Технический обменный пункт | 15 | 8 | 30/39 | 93/92 | 100/100 | |||||

| 22 | Специализированный цех по ремонту водополивочных станций и насосов | 20 | 12 | 21/23 | 47/52 | 77/77 | 100/100 | ||||

| 23 | Специализированный цех по ремонту агрегатов холодильных установок | 15 | 7 | 34/42 | 96/95 | 100/100 | |||||

| 24 | Специализированный цех по ремонту вакуумов | 10 | 7 | 31/43 | 92/89 | 100/100 | |||||

| 25 | Специализированный цех по капитальному ремонту станочного оборудования | 30 | 12 | 12/20 | 30/47 | 87/89 | 100/100 | ||||

| 26 | Участок по ремонту оборудования нафтехозяйства | 1,5 | 5 | 26/38 | 100/100 | ||||||

| 27 | Специализированный цех по ремонту погружных насосов | 21 | 11 | 23/27 | 46/55 | 88/89 | 100/100 | ||||

| 28 | Центральный пункт по приготовлении моющих растворов для ремонта | 0,7 | 4 | 65/79 | 100/100 | ||||||

| 29 | Межобластная лаборатория качества, стандартизации и метрология | 20 | 12 | 16/18 | 33/37 | 86/85 | 100/100 | ||||

| 30 | Корпус внешней мойки | 8 | 7 | 43/45 | 92/93 | 100/100 | |||||

| 31 | -“- | 9 | 9 | 24/30 | 85/86 | 100/100 | |||||

| 32 | -""- | 5 | 8 | 41/46 | 90/92 | 100/100 | |||||

| 33 | -""- | 8 | 9 | 20/23 | 64/74 | 100/100 | |||||

| 34 | Корпус мойки и обезвре-живания специализованного цеха по ремонту с/г машин для химзащиты растений | 5 | 6 | 37/46 | 100/100 | ||||||

| 35 | Мастерская по изготовлению нестандартизированного оборудования и монтажных заготовок для с/х объектов | 30 | 12 | 15/18 | 44/45 | 84/88 | 100/100 | ||||

| 36 | Станция тех. обслуживания оборудования животноведческих ферм | 6 | 7 | 39/44 | 91/91 | 100/100 | |||||

| 37 | СТО машин и оборудования животноводческих и птицеферм и комплексов | 8 | 8 | 32/37 | 88/87 | 100/100 | |||||

| 38 | -“- | 12 | 9 | 21/27 | 81/70 | 100/100 | |||||

| 39 | -“- | 12 | 11 | 15/19 | 37/46 | 89/86 | 100/100 | ||||

| 40 | Главный корпус производственной базы пусконаладочного управления для животноводч. объектов | 6 | 10 | 25/30 | 55/65 | 95/95 | 100/100 | ||||

| 41 | Производственно-заготовительный цех ПМК | 6,4 | 7 | 35/39 | 91/89 | 100/100 | |||||

| 42 | Блок складов спец, баз по комплектной поставке оборудования для объектов с/г строительства | 700 м2 | 12 | 16/22 | 46/44 | 80/78 | 100/100 | ||||

| 43 | Специализированный склад - магазин | 1,6 | 7 | 37/44 | 69/90 | 100/100 | |||||

| 44 | -“- | 2,1 | 7 | 20/24 | 88/88 | 100/100 | |||||

| 45 | -“- | 5 | 10 | 21/22 | 54/59 | 93/93 | 100/100 | ||||

| 46 | -“- | 6,2 | 12 | 20/22 | 49/55 | 66/72 | 100/100 | ||||

| 47 | -“- | 4,6 | 12 | 16/20 | 35/42 | 79/80 | 100/100 | ||||

| 48 | -“- | 5,6 | 12 | 13/13 | 36/36 | 61/70 | 100/100 | ||||

| 49 | -“- | 5,6 | 12 | 20/24 | 52/63 | 79/64 | 100/100 | ||||

| 50 | Прирельсовый механизованный склад запасных частей без административного помещения | 2,8 | 12 | 16/21 | 38/49 | 71/82 | 100/100 | ||||

| 51 | Прирельсовый склад | 2 | 5 | 78/79 | 100/100 | ||||||

| 52 | Состав готовой продукции | 4 | 6 | 29/33 | 100/100 | ||||||

| 53 | Открытый механизированный | 7 | 7 | 28/41 | 89/96 | 100/100 | |||||

| 54 | -“- | 12 | 9 | 18/25 | 50/67 | 100/100 | |||||

| 55 | Демонстрационный павильон | 0,9 | 6 | 40/42 | 100/100 | ||||||

| 56 | -“- | 2 | 7 | 34/37 | 95/95 | 100/100 | |||||

| 57 | Блок спец. служб для баз комплектации | 0,7 | 5 | 54/66 | 100/100 | ||||||

| 58 | Бытовой корпус для меж-районных баз общего назначения | U | 5 | 54/66 | 100/100 | ||||||

| 59 | Теплицы весеннее-летние | 2 | 6 | 77 | 100 | ||||||

| 60 | -“- | 10 | 11 | 23 | 47 | 69 | 100 | ||||

| 61 | -“- | 15 | 12 | 24 | 43 | 64 | 100 | ||||

| 62 | Теплицы зимние | 1 | 6 | 49 | 100 | ||||||

| 63 | -“- | 2 | 7 | 39 | 91 | 100 | |||||

| 64 | -“- | 10 | 12 | 16 | 49 | 83 | 100 | ||||

| 65 | Универсам | 6 | 9 | 27/25 | 70/78 | 100/100 | |||||

| 66 | -“- | 12 | 12 | 11/11 | 39/50 | 67/89 | 100/100 | ||||

| 67 | Гастроном | 5,3 | 9 | 27/25 | 70/78 | 100/100 | |||||

| 68 | -“- | 6,4 | 11 | 21/20 | 50/72 | 83/90 | 100/100 | ||||

| 69 | Магазин специализованный | 3,2 | 6 | 54/60 | 100/100 | ||||||

| 70 | -“- | 5,4 | 9 | 27/25 | 70/78 | 100/100 | |||||

| 71 | -“- | 6,4 | 10 | 35/33 | 71/81 | 96/96 | 100/100 | ||||

| 72 | Хлебокондитерская | 3,2 | 6 | 54/60 | 100/100 | ||||||

| 73 | Магазин заказов | 6,4 | 12 | 16/15 | 36/42 | 79/82 | 100/100 | ||||

| 74 | Магазин кулинарии | 130 | 3 | 100/1 | |||||||

| 75 | -“- | 180 | 4 | 76/76 | 100/100 | ||||||

| 76 | Магазин с универсальными ассортиментами товаров | 5 | 8 | 24/25 | 39/50 | 100/100 | |||||

| 77 | -“- | 5,4 | 10 | 35/33 | 71/8/1 | 96/96 | 100/100 | ||||

| 78 | -“- | 13,8 | 12 | 11/П | 43/55 | 75/80 | 100/100 | ||||

| 79 | Магазин специализованный | 2,2 | 6 | 30/35 | 100/100 | ||||||

| 80 | -“- | 5 | 8 | 37/46 | 82/87 | 100/100 | |||||

| 81 | -“- | 6,4 | 10 | 35/40 | 71/81 | 96/95 | 100/100 | ||||

| 82 | -“- | 13,8 | 12 | 13/16 | 45/55 | 78/84 | 100/100 | ||||

| 83 | Мебельный магазин | 5 | 8 | 37/46 | 82/87 | 100 | |||||

| 84 | -“- | 6,4 | 10 | 35/40 | 71/81 | 96/95 | 100/100 | ||||

| 85 | -“- | 13,8 | 12 | 13/16 | 45/55 | 78/84 | 100/100 | ||||

| 86 | Комплекс рынка | 6 | 9 | 35/40 | 71/81 | 100/100 | |||||

| 87 | -“- | 9,7 | 12 | 25/27 | 46/47 | 76/85 | 100/100 | ||||

| 88 | Рыночный павильон | 0,365 | 3 | 100/1 | |||||||

| 89 | -“- | 0,8 | 6 | 45/45 | 100/100 | ||||||

| 90 | -“- | 1,295 | 6 | 50/60 | 100/100 | ||||||

| 91 | -“- | 8 | 9 | 30/35 | 70/80 | 100/100 | |||||

| 92 | -“- | 12,4 | 11 | 22/20 | 45/50 | 70/85 | 100/100 | ||||

| 93 | Павильон | 0,65 | 3 | 100 | |||||||

| 94 | -“- | 0,24 | 3 | 100 | |||||||

| 95 | -“- | 1,13 | 3 | 100 | |||||||

| 96 | Комплекс предприятий общепита | 4,5 | 9 | 28/31 | 75/80 | 100/100 | |||||

| 97 | -“- | 8,5 | 12 | 17/21 | 53/68 | 89/89 | 100/100 | ||||

| 98 | Ресторан | 0,005 | 6 | 55/60 | 100/100 | ||||||

| 99 | -“- | 0,008 | 12 | 12/21 | 53/68 | 89/89 | 100/100 | ||||

| 100 | Столовая | 4 | 5 | 45/47 | 100/100 | ||||||

| 101 | -“- | 5,5 | 10 | 17/22 | 55/71 | 97/96 | 100/100 | ||||

| 102 | -“- | 7,3 | 12 | 17/22 | 47/61 | 83/85 | 100/100 | ||||

| 103 | Кафе, закусочная | До 1 | 5 | 60/60 | 100/100 | ||||||

| 104 | -“- | До 3 | 6 | 49/59 | 100/100 | ||||||

| 105 | -“- | 4,3 | 9 | 28/35 | 86/82 | 100/100 | |||||

| 106 | -“- | 6 | 12 | 24/30 | 45/62 | 78/81 | 100/100 | ||||

| 107 | Пивной бар | 1 | 5 | 60/60 | 100/100 | ||||||

| 108 | -“- | 1,6 | 6 | 49/59 | 100/100 | ||||||

| 109 | -“- | До 3 | 7 | 47/57 | 96/64 | 100/100 | |||||

| 110 | Состав продовольственных товаров | 7,2 | 8 | 37/46 | 82/87 | 100/100 | |||||

| 111 | -“- | 15 | 9 | 31/45 | 75/77 | 100/100 | |||||

| 112 | -“- | 30 | 12 | 14/16 | 33/37 | 70/84 | 100/100 | ||||

| 113 | -“- | 15 | 10 | 20/15 | 62/64 | 92/93 | 100/100 | ||||

| 114 | -“- | 30 | 12 | 14/15 | 36/36 | 78/87 | 100/100 | ||||

| 115 | Состав непродовольственных товаров | 7,2 | 8 | 37/46 | 82/87 | 100/100 | |||||

| 116 | -“- | 15 | 9 | 20/22 | 63/73 | 100/100 | |||||

| 117 | -“- | 30 | 12 | 14/15 | 30/36 | 72/87 | 100/100 | ||||

| 118 | Универсальный склад | 7,2 | 8 | 37/46 | 82/87 | 100/100 | |||||

| 119 | -“- | 15 | 9 | 20/22 | 63/73 | 100/100 | |||||

| 120 | -“- | 30 | 12 | 11/8 | 27/30 | 68/67 | 100/100 | ||||

| 121 | Холодильник распределительный одноэтажный общего назначения | 1,1 | 6 | 47/58 | 100/100 | ||||||

| 122 | -“- | 3,1 | 8 | 36/38 | 80/88 | 100/100 | |||||

| 123 | -“- | 4,5 | 9 | 35/36 | 72/76 | 100/100 | |||||

| 124 | -“- | 6,7 | 11 | 26/30 | 40/49 | 87/90 | 100/100 | ||||

| 125 | Гостиница (3 этажа) | -7 | 9 | 15 | 59 | 100 | |||||

| 126 | -“- | 7 | 11 | 11 | 39 | 79 | 100 | ||||

| 127 | -“- | 12 | 10 | 12 | 39 | 80 | 100 | ||||

| 128 | -“- | 12 | 11 | 13 | 39 | 79 | 100 | ||||

| 129 | -“- | 12 | 12 | 9 | 31 | 74 | 100 | ||||

| 130 | Гостиница (5 этажей) | 20 | 12 | 9 | 35 | 73 | 100 | ||||

| 131 | Универсальный административный дом | 8 | 10 | 15/15 | 54/62 | 84/95 | 100/100 | ||||

| 132 | -“- | 8,7 | 11 | 18/20 | 51/60 | 80/91 | 100/100 | ||||

| 133 | Административный дом | 2,5 | 8 | 26/27 | 63/69 | 100/100 | |||||

| 134 | -“- | 4,5 | 10 | 23/24 | 55/62 | 86/93 | 100/100 | ||||

| 135 | Дом районного отделения госбанка | 4,6 | 10 | 20/20 | 56/64 | 85/95 | 100/100 | ||||

| 136 | -“- | 2,2 | 12 | 14/13 | 67/40 | 75/84 | 100/100 | ||||

| 137 | Унифицированный терапевтический корпус | 14,5 | 12 | 12/13 | 46/42 | 88/86 | 100/100 | ||||

| 138 | Терапевтический корпус | 7 | 8 | 26/30 | 70/73 | 100/100 | |||||

| 139 | -“- | 12,6 | 11 | 17/22 | 55/66 | 89/91 | 100/100 | ||||

| 140 | Детский больничный | 16,4 | 12 | 12/13 | 33/37 | 72/76 | 100/100 | ||||

| 141 | -“- | 21 | 12 | 16/16 | 53/58 | 83/86 | 100/100 | ||||

| 142 | Инфекционный корпус | 18 | 12 | 11/12 | 31/35 | 70/73 | 100/100 | ||||

| 143 | Гор. поликлиника | 19,6 | 12 | 10/12 | 38/43 | 77/78 | 100/100 | ||||

| 144 | Поликлиника | 13,9 | 8 | 25/34 | 75/85 | 100/100 | |||||

| 145 | Сельская поликлиника | 4,5 | 5 | 58/70 | 100/100 | ||||||

| 146 | Стоматолог. поликлиника | 6,5 | 8 | 21/26 | 69/74 | 100/100 | |||||

| 147 | -“- | 7 | 8 | 30/35 | 78/80 | 100/100 | |||||

| 148 | -“- | 7 | 10 | 10/16 | 53/58 | 90/93 | 100/100 | ||||

| 149 | Детская мес. поликлиника | 18,1 | 12 | 11/12 | 29/34 | 70/74 | 100/100 | ||||

| 150 | Детская поликлиника | 22,3 | 12 | 11/15 | 43/56 | 77/85 | 100/100 | ||||

| 151 | Женская консультация | 7,2 | 9 | 19/25 | 75/75 | 100/100 | |||||

| 152 | Сельская амбулатория | 9,4 | 11 | 23/25 | 40/43 | 76/77 | 100/100 | ||||

| 153 | Фельдшерско-акушерский пункт | 1,5 | 4 | 67,71 | 100 | ||||||

| 154 | Станция скорой мед. пособия | 13,6 | 11 | 17/22 | 55/67 | 89/91 | 100/100 | ||||

| 155 | Гор. станция скорой мед. пособия | 4 | 5 | 56/62 | 100/100 | ||||||

| 156 | -“- | 4 | 7 | 41/42 | 91/92 | 100/100 | |||||

| 157 | Молочная кухня | 2 | 5 | 58/64 | 100/100 | ||||||

| 158 | -“- | 4,8 | 12 | 16/20 | 47/54 | 75/78 | 100/100 | ||||

| 159 | Районная СЭС | 3,7 | 6 | 39/43 | 100/100 | ||||||

| 160 | Городская аптека | 3,9 | 5 | 44/60 | 100/100 | ||||||

| 161 | Центральная районная аптека | 4,7 | 6 | 33/44 | 100/100 | ||||||

| 162 | Межбольничная аптека | 5,8 | 7 | 27/33 | 80/90 | 100/100 | |||||

| 163 | Сельская аптека | 1,4 | 3 | 100/1 | |||||||

| 164 | -“- | 2,4 | 6 | 32/37 | 100/100 | ||||||

| 165 | Спортивный корпус | 9 | 7 | 13/14 | 100/100 | ||||||

| 166 | -“- | 10 | 7 | 12/14 | 88/91 | 100/100 | |||||

| 167 | -“- | 8 | 7 | 14/15 | 91/95 | 100/100 | |||||

| 168 | -“- | 10 | 8 | 13/13 | 79/81 | 100/100 | |||||

| 169 | -“- | 8 | 7 | 13/14 | 88/91 | 100/100 | |||||

| 170 | -“- | 9 | 8 | 14/15 | 86/87 | 100/100 | |||||

| 171 | -“- | 17 | 12 | 5/5 | 28/30 | 71/77 | 100/100 | ||||

| 172 | -“- | 18 | 12 | 15/16 | 39/40 | 75/79 | 100/100 | ||||

| 173 | Крытый бассейн для плавания | 8 | 8 | 15/15 | 82/84 | 100/100 | |||||

| 174 | -“- | 17 | 12 | 15/16 | 48/51 | 75/79 | 100/100 | ||||

| 175 | Тир | 11 | 10 | 14/14 | 52/54 | 94/69 | 100/100 | ||||

| 176 | Физкультурно-оздоровительный комплекс | 18 | 12 | 15/16 | 39/40 | 75/79 | 100/100 | ||||

| 177 | Спальный корпус для санатория и пансионата с лечением | 1,9 | 8 | 21/20 | 85/88 | 100/100 | |||||

| 178 | -“- | 1,9 | 7 | 15/16 | 84/95 | 100/100 | |||||

| 179 | -“- | 21 | 10 | 15/15 | 62/64 | 95/94 | 100/100 | ||||

| 180 | -“- | 21 | 9 | 20/21 | 73/74 | 100/100 | |||||

| 181 | -“- | 9,5 | 12 | 11/11 | 50/53 | 79/80 | 100/100 | ||||

| 182 | -“- | 9,5 | 11 | 15/17 | 47/50 | 80/84 | 100/100 | ||||

| 183 | Столовая для санатория | 4,530 | 12 | 10/10 | 40/40 | 82/80 | 100/100 | ||||

| 184 | -“- | 4,530 | 11 | 9/9 | 39/41 | 83/86 | 100/100 | ||||

| 185 | Клуб столовая для санатория | 4 | 12 | 10/10 | 21/25 | 69/74 | 100/100 | ||||

| 186 | -“- | 4 | 12 | 9/9 | 34/36 | 72/75 | 100/100 | ||||

| 187 | Санаторий - профилакторий | 2,5 м2 | 9 | 13/13 | 61/62 | 100/100 | |||||

| 188 | -“- | 2,5 | 8 | 19/19 | 90/89 | 100/100 | |||||

| 189 | -“- | 5,3 | 10 | 9/9 | 44/49 | 95/96 | 100/100 | ||||

| 190 | Спальный корпус для дома отдыха пансионата | 3,9 | 10 | 15/15 | 62/64 | 95/94 | 100/100 | ||||

| 191 | -“- | 3,9 | 9 | 20/21 | 74/74 | 100/100 | |||||

| 192 | -“- | 6,8 | 12 | 13/13 | 46/48 | 98/96 | 100/100 | ||||

| 193 | -“- | 6,8 | 11 | 17/18 | 55/57 | 86/89 | 100/100 | ||||

| 194 | Пионерский лагерь-база отдыха | 4,9 | 12 | 20/20 | 48/50 | 77/78 | 100/100 | ||||

| 195 | -“- | 4,9 | 10 | 25/26 | 58/62 | 94/95 | 100/100 | ||||

Перечень теоретических вопросов.

Приложение 2

Инвестиционный процесс в государстве с рыночной экономикой.

Стадии инвестиционного процесса.

Принципиальные расхождения методологического подхода к жизненному циклу инвестиционного процесса в рыночной и командно-административной системах.

Инвестиционный рынок.

Взаимосвязь инвестиционного и финансового рынка.

Рынок инвестиций и инвестиционных товаров.

Инвестиционный климат.

Факторы сопутствующие благоприятному цивилизованному климату: инвестиционная активность населения, правовое поле и политическая воля администрации; уровень развития производительных сил и инфраструктура рынка инвестиций, уровень системы и статус иностранного инвестора.

Пути активизации инвестирования.

Направление создания благоприятных условий инвестирования.

Государственная кредитно-инвестиционная политика.

Развитие рынка инвестиционных ценных бумаг.

Усовершенствование финансово-кредитной системы.

Ускорение процесса приватизации.

Структурно - инновационная перестройка экономики страны.

Финансовые инвестиции.

Разновидности инвестируемого капитала.

Фиктивный капитал.

Инвестирование с помощью ценных бумаг.

Походные ценные бумаги.

Инвестиции в производственные фонды.

Прямые и портфельные инвестиции.

Инвестиции в основной и оборотный капитал.

Инновационная форма инвестиций.

Венчурные инвестиции.

Интеллектуальная собственность и интеллектуальные инвестиции.

Иностранные инвестиции. Экспорт и импорт капитала.

Международная инвестиционная деятельность и ее институты.

Политика государства по привлечении иностранных инвестиций.

Инвестиции иностранных фирм и совместных предприятий.

Государство как субъект инвестирования.

Инвесторы и участники инвестиционной деятельности.

Индивидуальные инвесторы, фирмы и компании.

Арендные, акционерные и кооперативные участники.

Финансово-кредитные учреждения.

Отраслевые и территориальные учреждения ассоциации, концерны, промышленно-финансовые группы, холдинги.

Мотивация инвестиционной деятельности. .

Понятие инвестиционного проекта.

Классификация инвестиционных проектов.

Типы проектного финансирования.

Теория инвестиционного портфеля.

Виды портфелей и их взаимосвязь.

Концепция и измерение риска.

Классификация инвестиционных рисков.

Проектные, финансовые, строительные и эксплуатационные риски.

Способы ликвидации или уменьшения риска.

Финансовые ресурсы инвестирования.

Финансовые инструменты и финансовый инжиниринг

Способы привлечения капитала.

Прогнозирование структуры источников инвестирования.

Собственные, ссудные и вложенные инвестиции.

Финансовый, операционный и общий левериджи и структуризация капитала.

Инвестиционная стратегия, ее виды, параметры и показатели.

Инвестиционный анализ.

Методы оценки эффективности инвестиций субъектов ведения хозяйства разных форм собственности.

Жизненный цикл инвестиций, постадийное исследования инвестиционной привлекательности проекта.

Определение потребности в инвестициях.

Формирование капитала (основного и оборотного).

Предыдущее согласование участниками инвестирования.

Разработка общих положений инвестиционного процесса.

Концепция маркетинга и анализ рынка сбыта

Технический инжиниринг и инвестиционно-консалтинговые услуги.

Оценка условий размещения объектов инвестирования.

Финансовая (коммерческая), бюджетная и экономическая оценка эффективности инвестирования.

Бюджетирование как форма планирования инвестиций.

Оценка альтернативных, конкурирующих и единственных инвестиций.

Прогнозирование денежных потоков, временная теория денег.

Определение действительной и будущей стоимости денежных потоков.

Оценка качественных факторов инвестиционного проекта.

Макроэкономическая регуляция инвестиционных процессов.

Методы индикативного планирования инвестиций.

Планирование инвестиционной деятельности предприятий и других субъектов ведения хозяйства.

Стратегия бизнес-плана, его Разделы и показатели.

Способы реализации инвестиционных проектов.

Договора (контракты) регулирующий инвестиционный процесс.

Международные соглашения по инвестированию и защите инвестиций

Понятие о тендере.

Тендерная документация, принципы ее отработки.

Техническое проектирование, его способы и организация.

Строительное и технологическое проектирование.

Стадии проектирования.

Ценообразование в инвестиционной сфере.

Сметная документация.

Необходимость и принципы составления смет инвесторов.

Материально-техническое обеспечение инвестиционного проекта.

Комплектование строительств оборудованием.

Способы комплектования и расчетные операции.

Выполнение строительно-монтажных работ, условия принятия их инвестором и расчет за выполненные работы.

Капитализация инвестиций в условиях действующего производства.

Цель, виды и направления мониторинга

Участие инвестора в пусконаладочных работах.

Принятия инвестором выполненных работ, этапов и готовых объектов

Мониторинг возобновления производства.

Необходимость поддержки и развития производства.

Инвестирование технического перевооружения и реконструкции.

Обоснование целесообразности санации производства.

Продолжение жизненного цикла инвестиционного проекта, реинвестирование.

Приложение 3

Выбор варианта задания

| № п/п | Буква |

Номера домов (по дополнению 1) срок внедрения в действие объекта |

|||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. | А |

1 30.09 |

2 31.10 |

3 31.12 |

4 31.12 |

5 31.08 |

6 31.12 |

| 2. | Б |

7 31.12 |

8 31.12 |

9 31.12 |

10 30.11 |

11 31.12 |

12 31.12 |

| 3. | В |

13 31.12 |

14 31.06 |

15 30.09 |

16 30.09 |

17 30.10 |

18 31.12 |

| 4. | Г |

19 31.12 |

20 31.12 |

21 31.08 |

22 31.12 |

23 31.07 |

24 31.08 |

| 5. | Д |

25 31.12 |

26 30.06 |

27 30.11 |

28 30.05 |

29 31.12 |

30 31.07 |

| 6. | Е,Ё |

31 30.09 |

32 31.08 |

33 30.09 |

34 31.07 |

35 31.12 |

36 31.07 |

| 7. | Ж |

37 30.08 |

38 30.09 |

39 30.11 |

40 31.10 |

41 31.08 |

42 31.12 |

| 8. | З |

43 31.07 |

44 31.08 |

45 31.10 |

46 31.12 |

47 31.12 |

48 31.12 |

| 9. | И, Й |

49 31.12 |

50 31.12 |

51 31.05 |

52 31.06 |

53 31.08 |

54 30.09 |

| 10. | К |

55 30.06 |

56 31.07 |

57 31.05 |

58 30.06 |

59 30.06 |

60 30.11 |

| 11. | Л |

61 31.12 |

62 30.06 |

63 31.08 |

64 31.12 |

65 30.09 |

66 31.12 |

| 12. | М |

67 30.09 |

68 30.11 |

69 30.06 |

70 30.09 |

71 31.10 |

72 31.07 |

| 13. | Н |

73 31.12 |

74 31.03 |

75 30.04 |

76 30.09 |

77 31.10 |

78 31.12 |

| 14. | О |

79 30.06 |

80 31.08 |

81 31.10 |

82 31.12 |

83 30.09 |

84 31.10 |

| 15. | П |

85 31.12 |

86 31.10 |

87 31.12 |

88 31.03 |

89 30.06 |

90 31.07 |

| 16. | Р |

91 30.09 |

92 30.11 |

93 31.03 |

94 30.04 |

95 31.03 |

96 30.09 |

| 17. | С |

97 31.12 |

98 30.06 |

99 31.12 |

100 31.05 |

101 31.10 |

102 31.12 |

| 18. | Т |

103 31.05 |

104 30.06 |

105 30.09 |

106 31.12 |

107 31.05 |

108 30.06 |

| 19. | У |

109 31.07 |

110 31.08 |

111 30.09 |

112 31.12 |

113 31.10 |

114 31.12 |

| 20. | Ф |

115 31.08 |

116 30.09 |

117 31.12 |

118 31.08 |

119 30.09 |

120 31.12 |

| 21. | Х |

121 30.06 |

122 31.08 |

123 30.09 |

124 30.11 |

125 30.09 |

126 30.11 |

| 22. | Ц |

127 31.10 |

128 30.11 |

129 31.12 |

130 31.12 |

131 31.10 |

132 31.11 |

| 23. | Ч |

133 31.08 |

134 31.10 |

135 31.10 |

136 31.12 |

137 31.12 |

138 31.08 |

| 24. | Ш |

139 30.11 |

140 31.12 |

141 31.12 |

142 31.12 |

143 31.12 |

144 31.08 |

| 25. | Щ |

145 31.05 |

146 31.08 |

147 31.08 |

148 31.10 |

149 31.12 |

150 31.12 |

| 26. | Ъ |

151 31.09 |

152 30.11 |

153 30.04 |

154 30.11 |

155 31.05 |

156 31.07 |

| 27. | Ь |

157 31.05 |

158 31.12 |

159 30.06 |

160 30.05 |

161 30.06 |

162 31.07 |

| 28. | Э |

163 31.03 |

164 30.06 |

165 31.07 |

166 31.07 |

167 31.08 |

168 31.12 |

| 29. | Ю |

169 31.08 |

170 31.12 |

171 31.12 |

172 31.12 |

173 31.08 |

174 31.12 |

| 30. | Я |

175 31.10 |

176 31.12 |

177 31.08 |

178 31.07 |

179 31.10 |

180 30.09 |

Выбор варианта задания.

По первой букве фамилии выбираем номера первого и второго заданий, по второй букве - номера третьего и четвертого заданий, по третьей букве - номера пятого и шестого заданий. Также определяются и сроки их введения. Последовательность выбора варианта заданий рассмотрим на примере.

Пример выбора

Фамилия студента Иванов И.И.

По первым трех буквах фамилии выбираем номера домов и сроки их введения. Данные возводим в таблицу.

Таблица

| Буква |

Номера домов |

Сроки введение |

| И |

49 50 |

31.12 31.12 |

| В |

15 16 |

30.09 30.09 |

| А |

5 6 |

31.08 31.08 |

Литература

1. "Об инвестиционной деятельности," Законе Украины от 18.09.91 г. 646.

2. О предприятиях в Украине” Закон Украины от 27.03.91р.

3. Бланк И.А. "Инвестиционный менеджмент". К.: Ника - Центр, 2001р.

4. Данилов О.Д. и др. Инвестирования: Нав. Пособие / О.Д. Данилов, Г.М. Ивашина, О.И. Чумаченько - К.: Выдал. дом. „Комп’ютерпрес” 2001р.

5. Иванов И.В. "Проектирование и строительство в инвестиционном процессе. Проблемы и перспективы"-Д. "Полиграфвидат", 1990р.

6. Ивченко И.Ю. Экономические риски: Навч. пособие. - Киев: „Центр учебной литературы” 2004р.

7. Инвестиционно-инновационный процесс социально-экономического развития в Украине: нормативно-правовая регламентация. Сборник нормативно-правовых актов - Д.: ДДФЕИ, 2004р.

8. Пересада А.А. Управление инвестиционным процессом. - К.: Либра, 2002р.

9. Федоренко В.Г. Інвестування. Підручник. К.: Алеута, 2006. - 443с.

10. Ф. Шарп, Александр Г., Бейли "Инвестиции" - Г.1НФРА М 1999р.

© 2010 Интернет База Рефератов