Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Методика составления бизнес-плана для нового предприятия

Дипломная работа: Методика составления бизнес-плана для нового предприятия

Содержание

Введение. 3

1. Теоретико-методологические основы бизнес-планирования. 5

1.1. Бизнес-планирование в системе управления предприятием. 5

1.2. Типы бизнес-планов. 30

1.3. Методика составления бизнес-плана для нового предприятия. 34

2. Перспективный анализ создания Спорт-бара. 37

2.1. Развитие сектора общественного питания и развлечений. 37

2.2. Оценка возможности финансирования проекта. 41

2.3. Подготовка к созданию предприятия. 45

3. Бизнес-план «Спорт-бар». 53

3.1. Резюме. 53

3.2. Описание предприятия. 54

3.3. Описание продукции. 54

3.4. Анализ рынка. 54

3.5. Маркетинговый план. 58

3.6. План работы. 60

3.7. Финансовый план. 61

3.8. Оценка эффективности проекта. 69

Заключение. 73

Список литературы.. 75

Финансовое планирование определяет важнейшие показатели, пропорции и темпы расширенного воспроизведения и является основной формой реализации главных целей предприятия. Перспективное планирование является важной частью финансовой стратегии и включает в себя разработку и прогнозирование его финансовой деятельности.

В условиях рыночной экономики возникает объективная необходимость выявления тенденций развития финансового состояния и перспективных финансовых возможностей.

Разработка финансовой стратегии — это часть общей стратегии экономического развития, в силу чего она должна согласовываться с ее целями и направлениями. В свою очередь, финансовая стратегия оказывает существенное влияние на общую экономическую стратегию предприятия, поскольку изменение ситуации на макроуровне и на финансовом рынке является причиной корректирования не только финансовой, но и общей стратегии развития предприятия.

Важным элементом управления экономическими и социальными процессами являются планирование и прогнозирование. Они используются в основном для предопределения рациональных пропорций в развитии экономики, изменений за конкретный период темпов роста отдельных отраслей. Финансовое планирование и прогнозирование являются одним из основных элементов финансового механизма.

Обоснование финансовых показателей, намечаемых финансовых операций и результативность многих хозяйственных решений достигается в процессе финансового планирования и прогнозирования. Эти два весьма близких понятия в экономической литературе и на практике часто отождествляются.

Фактически финансовое прогнозирование должно предшествовать планированию и осуществлять оценку множества вариантов (соответственно определять возможности управления движением финансовых ресурсов на макро- и микро- уровнях).

Посредством финансового планирования конкретизируются намеченные прогнозы, определятся конкретные пути, показатели, взаимосвязанные задачи, последовательность их реализации, а также методы, содействующие достижению выбранной цели.

Целью данной дипломной работы является разработка финансовой стратегии спорт-бара.

Для достижения поставленной цели необходимо решить следующий ряд задач:

- рассмотреть теоретические и методологические принципы финансового планирования;

- рассмотреть основы стратегического финансового планирования в организации;

- разработать стратегический финансовый план на примере спорт-бара.

Объектом исследования выступает спорт-бар, предметом исследования является стратегическое финансовое планирование деятельности организации.

1. Теоретико-методологические основы бизнес-планирования. 1.1. Бизнес-планирование в системе управления предприятием.

Финансовое планирование это научный процесс обоснования на определенный период движения финансовых ресурсов и соответствующих финансовых отношений.

Его объектом в основном выступает финансовая деятельность государства или любого хозяйствующего субъекта, а итоговым результатом – составление финансовых планов, начиная от сметы отдельного учреждения до сводного финансового баланса государства. При этом определяются не только движение ресурсов для формирования и использования различных фондов денежных средств, но и опосредствующие их финансовые отношения и возникающие стоимостные пропорции.

Финансовое планирование это целенаправленная деятельность государства, отдельных звеньев и субъектов хозяйства по обоснованию эффективности принимаемых экономических и социальных решений с учетом их обеспеченности источниками финансирования, оптимизации намеченных задач и достижения положительных конечных результатов.

Финансовое планирование должно базироваться на познании объективных закономерностей развития общества, тенденций движения финансовых ресурсов, изучении исходной базы результативности ранее проводимых мероприятий и финансовых операций.

Финансовые планы – это планы формирования, распределения и использования финансовых ресурсов. Финансовые планы составляют все звенья финансовой системы, причем форма финансового плана, состав его показателей отображают специфику соответствующего звена финансовой системы. Так, предприятия и организации, функционирующие на коммерческих началах составляют балансы доходов и расходов; учреждения осуществляющие некоммерческую деятельность – сметы; страховые компании, общественные объединения и кооперативные организации – финансовые планы; органы государственной власти – бюджеты разных уровней.

Процесс формирования целей финансового планирования отражает двойственность финансового планирования как вида управленческой деятельности. С одной стороны цели финансового планирования должны учитывать общесистемные цели предприятия, а с другой стороны, финансы предприятия, имеют собственные особенности функционирования, что определяет необходимость разделения целей финансового планирования на общие (корпоративные) и специфические (финансовые).

Корпоративные цели финансового планирования заключаются в обеспечении финансовой устойчивости предприятия при реализации стратегий и планов развития предприятия.

Специфические цели финансового планирования определяются:

· состоянием финансов предприятия;

· особенностями формирования финансовых ресурсов предприятия;

· спецификой финансовых отношений предприятия;

· методами принятия решений в сфере управления финансами.

Каждый из указанных факторов может для предприятия оцениваться через совокупность значений: неудовлетворительное, удовлетворительное, хорошее. В случае необходимости могут использоваться промежуточные оценки. Базовая оценка необходима для того, чтобы можно было определить, каким образом повлияют или могут повлиять принимаемые решения на финансовое состояние предприятия. Если для фактора не характерна или непоказательна вербальная оценка, то могут использоваться количественные показатели, характеризующие рейтинг значимости либо субъектов финансовых отношений, либо субъектов принятия решений в сфере управления финансами на основе предложенных алгоритмов финансового планирования.

В соответствии с этим, конкретизируем специфические цели финансового планирования (табл. 1.1).

Таблица 1.1.

Специфические цели финансового планирования на предприятии.

| Фактор | Цели финансового планирования |

| Состояние финансового предприятия |

Оптимизация уровня финансовой устойчивости предприятия. |

|

Особенности формирования финансовых ресурсов предприятия |

Оптимизация уровня зависимости предприятия от внешних источников финансовых ресурсов. |

|

Специфика финансовых отношений предприятия |

Определение перечня безусловных финансовых обязательств и методов их исполнения. Формирование рейтинга для других субъектов финансовых отношений. |

|

Методы принятия финансовых решений |

Соблюдение основных финансовых ориентиров, выработанных в рамках процедур финансового планирования на предприятии. Развитие финансового планирования на предприятии. |

Если предприятие не определяет стратегические цели своего развития, то приоритет принадлежит финансовому планированию, как инструменту управленческой деятельности, обеспечивающему экономические условия функционирования и существования предприятия. В связи с этим, общекорпоративная цель трансформируется в финансовую цель, а указанные специфические цели принимают статус задач финансового планирования.

Если стратегические цели предприятия определены, сформулированы цели финансового планирования, то следующим этапом является определение задач финансового планирования.

Так, к задачам финансового планирования относят:

· обеспечение нормального кругооборота денежных средств предприятия;

· прирост оборотных средств;

· выявление резервов и мобилизация ресурсов в целях эффективного использования доходов предприятия;

· соблюдение интересов собственников предприятия и инвесторов;

· выполнение обязательств перед бюджетом, внебюджетными фондами, кредитными и страховыми организациями;

· контроль за финансовым состоянием предприятием и платежеспособностью предприятия;

· обеспечение реальной сбалансированности планируемых расходов и доходов предприятия на принципах самоокупаемости и самофинансирования.

Для определения задач финансового планирования во взаимосвязи с горизонтом планирования и размерами предприятий, уточним состав задач, предварительно конкретизировав их с учетом имеемых в научно-учебной литературе подходов. Представленный перечень задач финансового планирования (табл. 1.2) не является исчерпывающим, а отражает сложившийся уровень и отчасти перспективный горизонт основных задач, стоящих перед отечественными предприятиями в целом, и предприятиями пищевой промышленности, в частности.

Таким образом, материал, представленный в табл. 1.2 отражает следующие закономерности: задачи финансового планирования преимущественно концентрируются в области среднесрочного и текущего планирования; финансовое планирование наиболее значимо для средних и крупных предприятий и именно для них оно выполняет функцию инструмента управления финансами; сложность задач финансового планирования определяется масштабами предприятия, целевыми установками в их развития, особенностями технологического процесса, а также особенностями спроса на продукцию и складывающимися в рамках этих особенностей финансовыми отношениями.

Таблица 1.2.

Задачи финансового планирования

|

Горизонт планирования |

Актуальность задачи для предприятия |

|||

| Крупного | Среднего | Малого | ||

|

Обеспечение нормального кругооборота денежных средств предприятия |

Среднесрочное | + | + | |

| Краткосрочное | + | |||

| Прирост оборотных средств | Среднесрочное | + | + | |

| Выявление резервов финансовых ресурсов | Среднесрочное | + | + | |

|

Постоянная мобилизация свободных финансовых ресурсов в целях эффективного использования доходов предприятия |

Краткосрочное | + | + | |

|

Соблюдение интересов собственников предприятия и инвесторов |

Долгосрочное | + | + | |

| Среднесрочное | + | |||

| Краткосрочное | + | |||

|

Выполнение обязательств перед бюджетом, внебюджетными фондами |

Краткосрочное | + | + | + |

|

Выполнение обязательств перед кредитными и страховыми организациями |

Среднесрочное | + | + | |

| Краткосрочное | + | + | + | |

|

Обеспечение сбалансированности планируемых денежных потоков предприятия |

Среднесрочное | + | + | |

| Краткосрочное | + | + | ||

| Оперативное | + | |||

Финансовое планирование на предприятии с позиций системного подхода необходимо рассматривать как систему. В таком случае под системой финансового планирования на предприятии будем понимать совокупность субъектов финансового планирования и связывающих их организационно-управленческих отношений, обеспечивающих финансовое планирование на предприятии.

Субъектами финансового планирования на предприятии являются как отдельные отделы и службы, так и руководители, принимающие решения, касающиеся сферы финансового планирования.

Организационно-управленческие отношения в сфере финансового планирования могут быть детализированы с различной степенью. Определим основные отношения, которые составляют основу финансового планирования. Это:

· определение целей и задач финансового планирования;

· определение формы представления результатов финансового планирования;

· выбор и обоснование приемов, методов, моделей и методик финансового планирования;

· представление результатов финансового планирования в соответствии с выбранной формой представления результатов;

· анализ и экспертиза вариантов результатов финансового планирования;

· выбор и утверждение варианта финансового планирования;

· определение порядка использования результатов финансового планирования на предприятии.

Формирование, функционирование и совершенствование системы финансового планирования должно быть основано на совокупности принципов, реализация которых позволяет обеспечить системный характер финансового планирования как инструмента управления финансами предприятия. К числу основных принципов финансового планирования на предприятии следует отнести: целенаправленность финансового планирования; обоснованность финансового планирования; комплексность финансового планирования; реализуемость финансового планирования; гибкость финансового планирования; эффективность финансового планирования. Раскроем содержание указанных принципов финансового планирования.

Принцип целенаправленности финансового планирования на предприятии. Этот принцип означает, что система финансового планирования формируется и функционирует в соответствии с четко обозначенной целью. При этом необходимо различать цели и задачи финансового планирования и целенаправленность в создании системы финансового планирования. Целенаправленность в системе финансового планирования означает, что вся совокупность элементов финансового планирования на предприятии приведена в систему, и эта система позволяет более рационально обеспечить достижение целей финансового планирования.

Принцип обоснованности финансового планирования. Это означает, что при формировании и функционировании системы финансового планирования на предприятии учитывается широкий комплекс факторов: специфика производственно-технологических и организационно- экономических отношений, сложившихся на предприятии; степень влияния на результаты деятельности предприятия внешней среды; наличие необходимых методик финансового планирование; использование в процессе финансового планирования при разработке установленных форм адекватных методов и моделей.

Принцип реализуемости финансового планирования на предприятии заключается в следующем. Во-первых, внешняя и внутренняя среда предприятия позволяет осуществлять финансовое планирование, то есть степень изменчивости среды ниже, чем непосредственные сроки финансового планирования. Очевидно, что при высокой степени изменчивости внешней среды максимальная степень реализуемости наблюдается для оперативных финансовых планов, а уровень реализуемости долгосрочных планов является, как правило, незначительным. При высокой степени стабильности внешней и внутренней среды для предприятия, уровень реализуемости финансового планирования при условии, что была обеспечена обоснованность финансового планирования, существенно повышается.

Принцип гибкости финансового планирования заключается, по нашему мнению, в учете при финансовом планировании альтернативных вариантов развития предприятия, внешней среды, потенциальных рисков, а также в формировании процедур корректировки параметров, которые являются исходными или промежуточными при финансовом планировании.

Принцип эффективности финансового планирования. Этот принцип означает необходимость соотнесения затрат, связанных с осуществлением финансового планирования, с эффектом для предприятия, который обеспечивается за счет повышения качества управления финансами предприятия. Помимо непосредственно управленческого аспекта оценки эффективности при финансовом планировании в понимание этого принципа входит соотнесение стоимости привлечения и/или аккумулирования финансовых ресурсов с результативностью их использования.

К задачам финансового планирования можно отнести следующие (за основу принята классификация И.Т. Балабанова):

1) определение объема необходимых для обеспечения производственно-торгового процесса и реализации стратегических целей денежных ресурсов и их источников;

2) определение графика и объемов предполагаемых денежных доходов и поступлений;

3) обоснование предполагаемых расходов и отчислений, обеспечение прибыльности и экономичности капиталовложений, а также равновесия доходов и расходов;

4) налаживание эффективной системы финансовых отношений – внутренних (с персоналом и между подразделениями фирмы) и внешних (с государственными органами, с кредитными организациями и с контрагентами);

5) оптимизация организации управления финансами хозяйственной структуры, создание эффективной системы показателей и пропорций ее финансовой деятельности, повышение ее информативной обеспеченности;

6) осуществление контроля за образованием и расходованием денежных средств.

А. Стратегическое финансовое планирование. Как и у системы внутрифирменного планирования в целом, в рамках финансового планирования существует стратегия, которая безусловно должна быть согласована с общей стратегией развития предприятия. Финансовая стратегия – это генеральный план по обеспечению финансовой устойчивости предприятия в длительной перспективе, который включает в себя основные финансовые цели и задачи предприятия и анализ тенденций в мировой, национальной, региональной и отраслевой экономике. Это «система долгосрочных целей финансовой деятельности предприятия, определяемых его финансовой идеологией, и наиболее эффективных путей их достижения». Конкретным воплощением финансовой стратегии являются целевые показатели прибыли, объема, структуры и рентабельности капитала, варианты финансирования, план товарооборота, модель функциональной зависимости между объемом реализации предприятия, его издержками и финансовыми результатами, а также организационная система управления финансами и финансовая политика компании.

Финансовая политика представляет собой описательную модель поведения компании в различных сферах ее финансовой деятельности. В финансовую стратегию входит целый спектр политик. К наиболее важным относятся ценовая политика, налоговая политика, внешнеэкономическая политика, политика в области ценных бумаг, политика формирования и распределения прибыли, политика управления основными и оборотными средствами (в частности дебиторской задолженностью и денежной наличностью), политика управления затратами. Разработка финансовой политики предприятия осуществляется на основании анализа соответствующих показателей за несколько предшествующих лет с последующей оценкой их оптимальности с точки зрения руководства компании.

Б. Текущее финансовое планирование. Основной формой текущего финансового планирования на предприятии является создание плановых бюджетов. Бюджет – это количественное (денежное) выражение маркетинговых, производственных, а также непосредственно финансовых планов, необходимых для достижения поставленных перед предприятием целей. «Бюджет – это финансовый документ, созданный до того, как предполагаемое действие выполняется… Бюджеты могут иметь бесконечное число форм и видов». Эффективность процедуры текущего финансового планирования во многом зависит от применяемой методики – «методов, способов и приемов обоснования конкретных плановых показателей», то есть технических приемов, а также «содержания, формы, структуры и порядка разработки внутрифирменного плана».

Компания вправе самостоятельно разрабатывать формы создаваемых ею финансовых планов, основываясь на двух принципах:

1. принципе бухгалтерского (финансового) учета: формы финансовых планов устанавливаются по аналогии с существующими формами внешней финансовой отчетности предприятия (плановый баланс, плановый отчет о прибылях и убытках и так далее);

2. принципе управленческого учета: формы финансовых планов разрабатываются в соответствии со взглядами руководства компании на особенности организации ее финансов, в частности, в зависимости от отраслевой принадлежности или формы собственности предприятия.

В. Оперативное финансовое планирование.

Оперативное финансовое планирование заключается в составлении планов, регулирующих определенные финансовые операции компании на ближайшую перспективу (например, на день, на неделю, на месяц). К числу наиболее распространенных и актуальных оперативных финансовых планов относятся: платежный календарь, кассовый план, кредитный план.

Платежный календарь непрерывно обновляемый детальный прогноз движения всех денежных средств предприятия на предстоящий период. Он представляет собой форму плана движения денежных средств, сравнительная непродолжительность которого позволяет достичь высокой степени конкретизации приходов и расходов по суммам и источникам (направлениям), что дает возможность оценить оперативную платежеспособность хозяйствующего субъекта. Главная цель создания платежных календарей достижение текущего положительного (или по меньшей мере нулевого) баланса денежных средств (денежного потока) на плановый период путем распределения предстоящих выплат в соответствии с остатком денежных средств в кассе и на счету предприятия на начало планового периода и предполагаемых приходов.

Кассовый план – подвид платежного календаря, в котором отражаются исключительно операции с наличными денежными средствами, в том числе поступления/сдача наличности из банка/в банк.

Кредитный план – это план поступлений заемных средств и возврата их в намеченные кредитным договором сроки. Кредитный план не имеет теоретически определенного планового периода и относиться к оперативным планам в силу конкретности и высокой степени детализации регулируемых им операций. Содержащиеся в нем данные обязательно включаются в платежный календарь и прогноз движения денежных средств.

Таким образом, на современном этапе финансовое планирование следует основным принципам внутрифирменного планирования в целом и является его центральной, связующей составляющей.

Методы планирования - это «методы подготовки плановых альтернатив или, по меньшей мере, одного варианта плана для утверждения лицом или органом, принимающим решение». Система применяемых предприятием методов финансового планирования представляет собой технологию, алгоритм формирования его финансовых планов. От соответствия применяемых методов специфике организации финансов конкретного предприятия, главным образом, зависит эффективность всей методики финансового планирования его деятельности.

Совокупность методов финансового планирования можно подразделить на следующие подгруппы:

С точки зрения масштабности планируемых объектов можно выделить базовые и комплексные методы финансового планирования.

1. Базовые методы предназначены для расчета или оценки отдельных финансовых показателей, и основаны на математико-статистическом анализе, сопряженном с анализом специфики организации финансов предприятия;

2. Комплексные методы финансового планирования дают возможность сформировать целостную систему финансовых планов предприятия, при этом в качестве вспомогательных активно используются базовые методы.

С точки зрения применяемого подхода выделяют:

1. формальные методы, основанные на математической и статистической методологии анализа и прогнозирования.

2. эвристические методы, в основе которых доминируют интуиция, воображение и личный опыт лиц, участвующих в процедуре планирования.

Учитывая, что в основе того или иного метода могут лежать одновременно оба подхода, мы предлагаем также выделять преимущественно-формальные и преимущественно-эвристические методы.

| Базовые методы финансового планирования | |||

| Эвристические | Преимущественно-эвристические | Преимущественно-формальные | Формальные |

| Интуиция, опыт руководства – метод экспертных оценок |

|

|

Метод оптимизации плановых решений, балансовый метод, метод производственной функции, предельный анализ |

| Комплексные методы финансового планирования | |||

| Эвристические | Преимущественно-эвристические | Преимущественно-формальные | Формальные |

| Формирование комплексного финансового плана на базе исключительно эвристических методов представляется невозможным | Бюджетирование (бюджетный метод) | Моделирование, метод процента от продаж | Прогнозирование |

Рис. 1.1. Система основных методов финансового планирования.

Базовые методы финансового планирования.

1. Нормативный метод планирования финансовых показателей - это расчет потребности хозяйствующего субъекта в финансовых ресурсах и их распределение на основании технико-экономических нормативов. В финансовом планировании применяется целая система норм и нормативов, которая включает пять подгрупп: федеральные нормативы; нормативы субъектов РФ (краевые, областные, автономных образований); местные нормативы; отраслевые нормативы и, наконец, нормативы хозяйствующего субъекта.

Первые четыре группы нормативов содержатся в различного рода законодательных и нормативных актах, регулирующих экономическую деятельность предприятий различных форм собственности, отраслевой принадлежности или территориального расположения. К ним относятся налоговые ставки, проценты отчислений во внебюджетные фонды, нормы амортизации, ставки акцизов, таможенных пошлин, предельные нормы отнесения отдельных видов затрат на себестоимость и пр.

Нормативы хозяйствующего субъекта разрабатываются непосредственно руководством предприятия и используются им для регулирования собственного производственно-торгового процесса, финансовой деятельности и контроля за использованием финансовых ресурсов.

2. Содержание расчетно-аналитического метода планирования финансовых показателей - расчет плановой величины показателя на основе корректировки его текущей, базовой величины в соответствии с прогнозируемым индексом его изменения в плановом периоде. Данный метод планирования также не является комплексным и применяется при планировании подчиненного показателя, косвенно взаимосвязанного с другими, приоритетными плановыми показателями (в случае прямой взаимосвязи применяется нормативный метод). Индекс изменения подчиненного показателя, вытекающий из планового изменения величины приоритетного показателя, прогнозируется на основании экспертной оценки их динамики и взаимосвязей. Например, таким упрощенным способом можно

спрогнозировать сумму прибыли исходя из предполагаемого изменения выручки от реализации:

ПРпл = ПРбаз*Iпр, причем Iпр = f (Iвр), где

ПРпл - плановая валовая прибыль от реализации;

ПРбаз - прибыль от реализации за базовый период;

Iпp - индекс изменения плановой прибыли по сравнению с базовой;

f(Iвp) - экспертная оценка (или элементарный статистический анализ) влияния индекса изменения выручки от реализации на индекс изменения валовой прибыли от реализации.

3. Балансовый метод - расчет планового соответствия между приходами и расходами по отдельной статье актива или пассива компании с помощью следующей арифметической формулы:

Он + П = Р + Ок ,

где Он - остаточное значение актива (пассива) на начало планового периода, руб.;

П - поступления актива (пассива), руб.;

Р - расходование актива (пассива), руб.;

Ок - остаточное значение актива (пассива) на конец планового периода, руб.

Таким образом, при наличии трех составляющих данного соотношения можно рассчитать значение четвертой, недостающей составляющей. Наиболее часто балансовый метод применяется при расчетах необходимой суммы поступлений актива (пассива), достаточной для обеспечения его планового расхода и планового остатка на конец периода, например:

Сумма закупок производственных запасов за плановый период = Целевое значение планового остатка производственных запасов на конец планового периода + Плановый расход запасов в соответствии с планом производства на период - Остаток производственных запасов на начало периода.

4. Содержание метода оптимизации плановых решений состоит в разработке нескольких вариантов финансового плана с последующим выбором наиболее оптимального с точки зрения руководства. При этом могут применятся различные критерии выбора - например, минимум приведенных затрат, максимум приведенной прибыли, минимум вложения капитала, минимум текущих затрат, минимум времени на оборот капитала, максимум дохода на рубль вложенного капитала, максимум прибыли на рубль вложенного капитала, минимум финансового или валютного риска.

Приведенные доходы и затраты представляют собой сумму текущих доходов, затрат и капиталовложений, приведенных к одинаковой размерности в соответствии со ставкой дисконтирования:

Чистая текущая стоимость (Net Present Value) = Σ ДПt/(l+i)t, где

Т - плановый период, t - один из равных отрезков планового периода Т;

ДПt - суммарный денежный поток за период t;

t - ставка дисконтирования.

Данный метод широко используется при разработке инвестиционных проектов для оценки их финансовых результатов, а также в ходе планирования и оценки прибылей и убытков уже существующих компаний.

5. Метод «издержки - объем - прибыль», или метод анализа безубыточности. Анализ «издержки - объем - прибыль» является достаточно универсальным и распространенным методом финансового планирования. Он основывается на известном теоретическом подразделении издержек предприятия на постоянные, которые принимаются за константу, и переменные, которые находятся в прямой зависимости от объемов произведенной и реализованной продукции.

Суть метода - в поиске точки нулевой валовой прибыли, или плановой точки безубыточности, которая означает, что валовый доход от продаж фирмы равен ее валовым издержкам. То есть точка безубыточности - это минимальный объем продаж, начиная с которого фирма не несет убытков. В точке безубыточности издержки фирмы равны ее доходам:

Q*P = F + V*Q,

где Q - объем продаж в количественном выражении (шт.);

Р - продажная цена единицы товара, руб./шт.;

F - суммарная величина постоянных (фиксированных) издержек, руб.;

V - величина переменных издержек на единицу продукции, руб./шт.

Тогда Q = F / (Р - V), где Q - точка безубыточности.

Данный метод допускает более широкую трактовку, в которой отсутствует привязка к цене товара, а фигурирует только величина выручки от реализации (руб.). Такой подход ориентирован на предприятия с широкой номенклатурой продукции или практикующим различные варианты цены на один и тот же товар, а также торговые и посреднические компании. В этом случае формула будет выглядеть следующим образом:

Q = F + n*Q, а Q = F/(1-п),

где Q - безубыточная выручка от реализации, руб.;

F - суммарная величина постоянных (фиксированных) издержек, руб.;

n - нормативное соотношение переменных издержек с выручкой от реализации.

Данный метод не участвует в непосредственном создании основных финансовых планов компании (другими словами, в их последовательной калькуляции), но является действенным инструментом оценки их эффективности и сбалансированности финансовых показателей с затратами на производство и объемом реализации и может быть применен в качестве критерия выбора оптимального из нескольких вариантов инвестиционных проектов или финансовой стратегии компании в части управления структурой ее затрат.

6. Предельный анализ. Цель данного метода - определение величины максимально возможной прибыли предприятия, теоретически соответствующей объему производства, при котором предельный доход (прирост валового дохода от реализации на единицу продукта) равен предельным издержкам (приросту затрат на единицу продукта), то есть при дальнейшем росте объема производства издержки, связанные с производством каждой последующей единицы продукции, будут превышать рост суммарной прибыли.

Объем производства продукции, ее цена и издержки (затраты на производство продукции) находятся в определенной функциональной зависимости друг от друга. Поэтому получение максимальной прибыли возможно при определенных соотношениях этих величин.

Содержание данного метода следующее: введем следующие условные обозначения:

Q - количественное выражение объема продаж (шт.)

р - цена единицы товара (руб.);

С - суммарные издержки производства и обращения;

Рr - валовая прибыль от реализации;

Стремление получить максимум прибыли может быть представлено в виде следующей функции: Рr = (р * Q) – С ->max.

Применение предельного дохода (расчет производной) к этой функции дает соотношение:

dPr/dQ = d(Pr - Q)/dQ = dC/dQ = 0; d(p*Q)/dQ = dPr/dQ,

где dC/dQ - предельные издержки, a d(p*Q)/dQ - предельный доход.

Отсюда следует: что прибыль будет максимальной при равенстве предельных издержек и предельного дохода. Это соотношение позволяет найти оптимальный размер объема производства при известных (или заданных) функциях спроса Р = f (Q) и издержек С = g(Q).

Функцию спроса представим в виде Р = а0 + a1*Q, а функцию издержек (на основании подразделения на постоянные и переменные) - в виде С = b0 + bl*Q.

Тогда Рr = (а0 + al*Q)*Q – b0 – b1 *Q, а dPr/dQ = 0 = а0 + 2*а1 *Q – b1.

Следовательно, Qопт= (b1 – a1)/2*a1.

Данный метод, как и метод анализа безубыточности, используется при оценке эффективности целевого плана продаж. Сопряженное использование двух этих методов позволяет компании математически рассчитать нижнюю и верхнюю границы планового объема продаж, между которыми компания будет приносить прибыль.

7. Метод производственной функции. Его задача - прогноз показателя объема производимой продукции исходя из плановых значений факторов ее производства, то есть затрат труда и капитала, а также обратный анализ, то есть прогноз потребности в факторах, необходимых для достижения заданного целевого объема производства. Эта производственная функция была открыта в двадцатых годах экономистом Дугласом при содействии математика Кобба. Она выглядит следующим образом:

Y = А0 * Х1A1 * Х2(1-A1),

где Y - объем производимой продукции;

X1 - затраты труда;

Х2 - затраты капитала;

А0, А1- коэффициенты (0 < А1 < 1).

Путем логарифмирования эта формула трансформируется в следующую:

1nY = 1nA0 + AI*lnX1 + (l-Al)*lnX2

Далее, используя статистические данные об объемах производства и затратах за несколько (не менее 2-х) прошлых периодов, рассчитываются значения А0 и А1, характерные для конкретного предприятия.

Таким образом, базовые методы финансового планирования представляют собой инструмент планирования отдельных финансовых показателей, а также универсальный вспомогательный аппарат для создания комплексных финансовых планов компании. Они основаны на общих принципах организации финансов и планирования деятельности хозяйственных структур, что делает их применение эффективным для предприятий всех отраслей и организационно-правовых форм.

Комплексные методы финансового планирования.

1. Метод бюджетирования (бюджетный метод). Его сущность заключается в последовательном формировании детальных смет доходов и расходов компании, а также денежных потоков, связанных с реализацией поставленного плана продаж и производства. При этом на первый план выходят неформальные (логические) методы расчета тех показателей, которые по своей сути не имеют прямой взаимосвязи с объемом реализации. Бюджетный метод основан на тщательном изучении и осмыслении текущей финансовой ситуации хозяйствующего субъекта и его недавнего прошлого, с последующей экспертной оценкой плановых изменений (используются нормативный и расчетно-аналитический базовые методы).

Бюджетирование, как правило, применяется при краткосрочном и оперативном планировании (до 1 года). Лежащий в его основе дедуктивный подход неприменим при стратегическом планировании.

Сметы продаж и производства формируются по отдельным структурным подразделениям предприятия и видам продукции с помесячной разбивкой. На их основании, а также на основании оценки текущих материальных ресурсов и основных фондов, формируются постатейные помесячные сметы текущих расходов (затраты на заработную плату руководства и персонала, накладные и коммерческие расходы, затраты на ремонт и техническое обслуживание производственных фондов и т.д.) структурных подразделений и в целом по предприятию, сметы прямых материальных затрат, а также сметы капитальных вложений. В этих сметах должно быть отображено любое планируемое движение финансов компании; все плановые доходы и расходы должны быть привязаны к месту и времени их возникновения.

На следующем этапе бюджетирования составляется плановая смета прибылей и убытков. В отличие от плана продаж, полученный по итогам составления этой сметы плановый финансовый результат компании может не совпасть с целевым, стратегическим значением прибыли и не связан с планом продаж каким-либо нормативом. В этом состоит одно из достоинств метода бюджетирования: он дает возможность оценить, насколько эффективным будет план продаж при сохранении существующей структуры издержек. В отличие от рассматриваемого ниже метода процента от продаж, оперирующего исключительно общими финансовыми показателями, бюджетирование дает ответ на вопрос: достаточно ли у компании не только финансовых, но и трудовых и технических ресурсов для достижения выполнения целевого плана реализации.

Рис. 1.2. Этапы процесса бюджетирования.

В случае, если итоговые показатели финансового плана предприятия, полученные по результатам бюджетирования, ниже стратегических, производится корректировка плановых бюджетов затрат в сторону их сокращения: изыскиваются способы экономии прямых затрат на производство, снижаются плановые объемы второстепенных и не связанных с процессом производства и реализации расходов, сокращаются объемы производственных запасов и т.д.

Метод бюджетирования является объективным и современным методом краткосрочного финансового планирования, позволяющим достичь высокой степени взаимосвязанности и детализации всех плановых финансовых показателей. Недостатком данного метода является его трудоемкость, необходимость наличия в штате компании квалифицированного планово-финансового отдела, а также значительного объема систематизированной финансовой информации за предплановый период функционирования компании

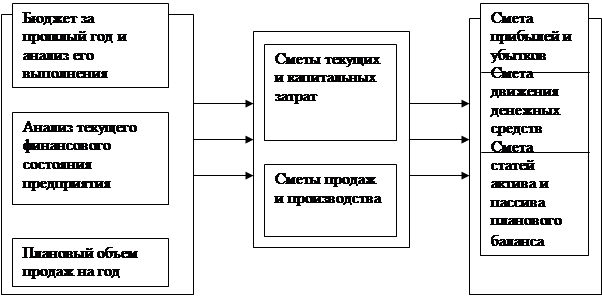

2. Метод процента от продаж. Сущность данного метода - расчет значения разделов планового баланса и статей отчета о прибылях и убытках исходя из запланированной величины продаж (см. рис. 1.3.).

Рис. 1.3. Схема создания финансовых планов на базе методики процента от продаж.

При его применении предполагается, что процесс формирования и распределения финансовых фондов на предприятии происходит исходя из системы определенных соотношений (нормативов) с объемом реализации, с помощью которой можно определить конкретное содержание плановых документов.

В основе этой системы процентных соотношений лежат: процентные соотношения, характерные для текущей деятельности фирмы; процентные соотношения, рассчитанные на основе ретроспективного анализа; заключение менеджмента, особенно в тех случаях, когда сложившиеся процентные соотношения не удовлетворяют управляющих и они хотели бы изменить их для улучшения финансовых показателей.

Долгосрочные обязательства и акционерный капитал в рамках применения этого метода принимаются неизменными.

Таким образом, данный метод принципиально отличается от метода бюджетирования - если в ходе создания бюджетов определение плановых размеров разделов баланса и общей суммы издержек предприятия осуществляется путем аккумуляции более мелких постатейных бюджетов и планов, то в случае применения метода процента от продаж установление плановых значений основных финансовых показателей происходит уже на начальном этапе планового процесса и осуществляется по двум основным направлениям:

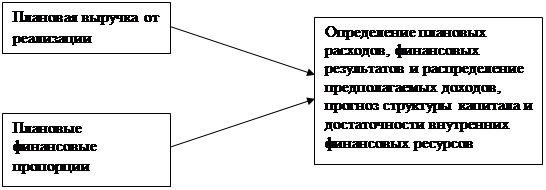

- исходя из планового объема реализации и нормативного коэффициента рентабельности продаж прогнозируется валовая прибыль предприятия и объем плановых издержек (создается прогноз прибылей и убытков);

- исходя из статистической информации о соотношении отдельных разделов баланса с объемом реализации прогнозируются плановые изменения этих разделов и рассчитывается плановый дефицит (профицит) финансовых ресурсов (создается плановый баланс).

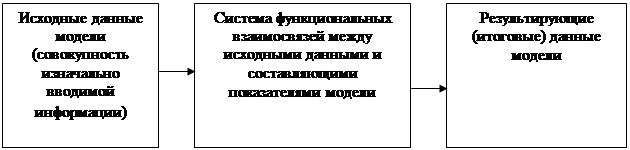

3. Метод моделирования. Цель построения модели - определение приблизительного влияния на исследуемый объект со стороны совокупности наиболее значимых факторов (управляемых и неуправляемых), а также поиск такого их сочетания, при котором критерий оптимальности данного объекта достигает самого благоприятного значения при соблюдении изначально заложенных в модель ограничений. Использование моделей дает возможность экспериментировать, не подвергаясь реальному риску. Главной характеристикой модели можно считать упрощение реальной жизненной ситуации, к которой она применяется. Поскольку форма модели менее сложна, а не относящиеся к делу данные, затуманивающие проблему, устраняются, модель зачастую повышает способность руководителя к пониманию и разрешению встающих перед ним проблем. Модель также позволяет руководителю совместить свой опыт и способность к суждению с опытом и суждением экспертов.

В модель включаются только основные (определяющие) факторы. Модель может строиться по функциональной (прямой) или корреляционной (вероятностной) связи. С этим связано деление моделей на детерминированные и вероятностные.

Методика определения таких взаимосвязей может быть как формализованной (через строгие научные алгоритмы), так и неформализованной (путем логического анализа). При существенных изменениях условий работы хозяйствующего субъекта в плановом периоде в рассчитанный на основе экономико-математических моделей прогноз будущего финансового состояния предприятия вносятся необходимые коррективы.

Зависимость отдельного показателя от определяющих его факторов может быть выражена в виде линейной (Y = а0 + al*Xl + а2*Х2 + ... + аn*Хn) или другой функции (парабола, гипербола, логарифмическая и пр.). При создании комплексного финансового плана предприятия моделью будет совокупность подобных функциональных взаимосвязей между входящими в план финансовыми показателями (рис. 1.4.):

Рис. 1.4. Этапы процесса моделирования.

Экономико-математическое моделирование позволяет также перейти в планировании от средних прогнозных величин (описательные модели) к целевым функциям и прогнозированию оптимальных вариантов (предписывающие модели).

Построение экономико-математической модели складывается из следующих основных этапов:

Ø Изучение динамики финансового показателя за определенный отрезок времени и выявление факторов, влияющих на направление этой динамики;

Ø Расчет модели функциональной зависимости финансового показателя от определяющих факторов;

Ø Разработка различных вариантов плана финансового показателя;

Ø Анализ и экспертная оценка перспектив развития плановых финансовых показателей;

Ø Принятие планового решения и выбор оптимального варианта.

Таким образом, применение метода моделирования позволяет создавать любые финансовые планы (от прогноза отдельных показателей до составления планового бюджета и прогноза прибылей и убытков) как на краткосрочную, так и на длительную перспективу. Но наиболее эффективным его применение будет в сочетании с экспертной оценкой результатов модели. «Успех моделирования зависит от качества исследования, знания рынка и той проницательности, которую фирма сможет внести в модель».

4. Прогнозирование. Как и моделирование, прогнозирование представляет собой основанную на математическом и статистическом анализе разработку на длительную перспективу изменений экономического состояния объекта в целом и его различных частей. Однако данный метод не ставит задачу непосредственного осуществления на практике разработанных прогнозов. В отличие от моделирования, в ходе прогнозирования не ставится задача логического осмысления финансовых взаимосвязей, присущих данному предприятию. На практике при создании финансового плана предприятия прогнозирование, как правило, является вспомогательным методом, выполняющим важную роль при формировании плановых нормативов или моделировании. Тем не менее, прогнозирование является комплексным методом финансового планирования, поскольку его использование дает возможность спрогнозировать любые натуральные и стоимостные показатели и создать прогноз финансового развития предприятия в целом, оценить последствия сложившихся тенденций. Существенным недостатком этого прогноза будет его ограниченный, исключительно количественный характер.

1.2. Типы бизнес-планов.Каждый руководитель, задумываясь о вопросах повышения эффективности деятельности своей компании и достижении целей, которые бы соответствовали как его ожиданиям, так и ожиданиям акционеров и инвесторов, рано или поздно приходит к пониманию важности создания такой системы управления, которая приводила бы к реализации этих целей. Топ-менеджмент сегодня уже осознал необходимость внедрения таких технологий управления в компаниях, как сбалансированная система показателей, система менеджмента качества, система бюджетирования, система взаимоотношений с клиентами и пр. Эффекты и результаты от внедрения подобных систем описаны их разработчиками и опробованы на реальном практическом опыте тысяч компаний как на Западе, так и в России. Но как связать отдельные блоки управления в единую систему, позволяющую руководству эффективно управлять не только отдельными сферами и элементами, но и в целом деятельностью компании? Рассмотрим данный вопрос на примере установления взаимосвязи между стратегическим и оперативным контурами финансового планирования в компании.

Цикл управления

По классической теории менеджмента управление любым объектом, в том числе и финансами, осуществляется в соответствии с циклом управления, этапами которого являются: постановка целей; планирование; исполнение; контроль; анализ; формирование управленческого воздействия; корректировка. На первом этапе управленческого цикла ставятся цели компании, планируется их достижение, потом планы выполняются через исполнительную систему. Далее исполнение планов контролируется через различные учетные системы, а данные учета в свою очередь подвергаются анализу на предмет точности выполнения искомых планов по достижению целей. На стадии анализа выявляются возможные отклонения и их величина, определяются причины возникновения данных отклонений и в соответствии с ними формируется управленческое воздействие, направленное на восстановление движения к поставленным целям. Затем следует корректировка планов, а в каких-то случаях и самих целей. Таким образом, функционирование каждой компании всегда проходит в рамках управленческого цикла. Оптимальность цикла управления компанией напрямую зависит от составляющих его элементов и эффективности их взаимодействия.

Система планов в общей схеме управления

Прежде чем перейти к рассмотрению вопроса о построении системы планирования в компании, определимся с основными понятиями. Стратегический план - долгосрочный план по достижению поставленных целей. Бизнес-план - "дорожная карта", изложение стратегии для обоснования создания нового или расширения действующего объекта бизнеса. Бюджетное управление (бюджетирование) - оперативная система управления компанией по центрам ответственности через бюджеты, позволяющая достигать поставленных целей путем наиболее эффективного использования ресурсов. Центр финансовой ответственности (ЦФО) - структурное подразделение, осуществляющее определенный набор хозяйственных операций, способное оказывать непосредственное воздействие на расходы и/или доходы от этих операций и отвечающее за величину данных расходов и/или доходов. Стратегическое планирование - это логическое продолжение концепции развития компании, т.е. переложение миссии на язык долгосрочных планов (3 - 5 лет и более). Количество целей верхнего уровня обычно является небольшим и, если рассматривать финансовый аспект деятельности, основными из них считаются стоимость компании и отдача от вложенных инвестиций (Return On Investment, ROI). Стратегический план приобретает форму долгосрочного бюджета, в котором отражаются такие ключевые параметры деятельности компании, как общая характеристика рыночной стратегии, закономерности функционирования, основные изменения в производственных фондах. Оперативное планирование - это разработка краткосрочных планов (квартальных, годовых) по достижению показателей, установленных для долгосрочного периода и отраженных в долгосрочном бюджете. При этом между долгосрочным (стратегическим) и оперативным бюджетами возникает тесное взаимодействие, т.е., с одной стороны, оперативный бюджет строится на основании стратегического как ступень его реализации, а с другой - в результате его исполнения происходит корректировка стратегии и связанных с ней долгосрочных бюджетов.

Основными отличиями оперативных бюджетов от стратегических являются горизонт планирования и детальность их составления. Итак, разработав миссию, концепцию развития и цели компании, можно переходить к планированию стратегий их достижения, затем к составлению бизнес-плана мероприятий по реализации этих стратегий и к оперативному планированию деятельности компании на выбранный период (например, 1 год). После этого оперативный план компании трансформируется в финансовый, разрабатывается система бюджетов, описывающих финансовые характеристики планов, т.е. выстраивается полноценная система бюджетного планирования, или бюджетирования.

Пример из практики внедрения системы планирования в региональной инвестиционной компании

Компания N работает на местном рынке инвестиционных услуг уже более 15 лет. Она входит в тройку лидеров на своем рынке. В начале 2006 г. ее руководство приняло решение о выходе на рынок инвестиционных услуг г. Санкт-Петербурга. В целях реализации данной задачи компания обратилась к консультантам для построения такой системы управления, которая бы позволила ей реализовать цель на практике. Было решено использовать сбалансированную систему показателей. Для начала компания определила свою миссию, предназначение и бизнес-идеологию, далее выявила главную цель своего развития - завоевать лидерство на инвестиционном рынке России. После анализа внешней и внутренней среды она перешла к этапу стратегического планирования своей деятельности - была построена карта стратегических целей, разработаны показатели их измерения и определены стратегии по их достижению. Затем следовал этап бизнес-планирования, т.е. планирования и разработки мероприятий и инициатив по достижению стратегически важных показателей. Например, для успешного выхода на петербургский рынок было принято решение о запуске новых услуг по инвестиционному кредитованию, создании своего собственного учебного центра, покупке офиса в Санкт-Петербурге, автоматизации основных процессов (работа с клиентами, управление персоналом и финансами). Для выполнения мероприятий бизнес-плана были разработаны системы оперативного планирования деятельности и бюджетирования, т.е. была построена полноценная система бюджетов компании, отражающая особенности финансового характера при реализации стратегических инициатив: на основании исследования рынка и внутренних возможностей компании был составлен плановый бюджет продаж; с учетом бюджета продаж были рассчитаны бюджет расходов на маркетинг, бюджет расходов на создание учебного центра и приобретение офиса в столице, бюджет расходов на персонал; плановые данные из составленных функциональных бюджетов консолидировались в итоговые бюджет доходов и расходов (БДР), бюджет движения денежных средств (БДДС) и баланс, что позволило спрогнозировать будущую рентабельность, платежеспособность и стоимость компании.

1.3. Методика составления бизнес-плана для нового предприятия.Текущее финансовое планирование является планированием "осуществления", оно рассматривается как составная часть перспективного плана и представляет собой конкретизацию его показателей. Текущее планирование хозяйственной деятельности предприятия также состоит в разработке трех документов: плана движения денежных средств, плана отчета о прибылях и убытках и плана бухгалтерского баланса.

Так как в России небольшой опыт разработок финансовых планов большой интерес вызывают зарубежные методики планирования. Например, "метод разработки финансового плана на нулевой основе". Каждый вид деятельности в начале текущего года должен доказать свое право на дальнейшее существование. Для этого менеджеры должны подготовить план затрат для их сферы деятельности при минимальном уровне производства, а затем прибыли от дополнительного прироста деятельности, за которую они отвечают. Если окажется, что у какой-то сферы деятельности низкий рейтинг, то может оказаться целесообразно перевести ресурсы в более эффективную сферу.

Заключительным документом финансового плана является составление бухгалтерского баланса на конец планируемого года, который отражает все изменения в активах в активах и пассивах в результате планированных мероприятий, и показывает состояние имущества и финансов предприятия.

В результате сравнения фактических показателей с плановыми осуществляется финансовый контроль. Особое внимание при этом уделяется следующему:

- выполнению статей текущего финансового плана для выявления отклонений и причин, которые сигнализируют от улучшении или ухудшении финансового состояния предприятия и необходимости реагирования его руководства на это;

- определению темпов роста доходов и расходов за прошедший год для выявления тенденций в движении финансовых ресурсов;

- наличию материальных и финансовых ресурсов, состоянию производственных фондов на начало очередного планового года.

В целях контроля за поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресурсов предприятию необходимо оперативное планирование, которое дополняет текущее. Оперативный план необходим для эффективного контроля за формированием и использованием финансовых ресурсов.

Результатом перспективного финансового планирования является разработка трех основных финансовых документов:

- прогноза отчета о прибылях и убытках

- прогноза движения денежных средств

- прогноза бухгалтерского баланса

Основной целью построения этих документов является оценка финансового положения предприятия на конец планируемого периода.

Для составления прогнозных финансовых документов важно правильно определить объем будущих продаж (объем реализованной продукции). Это необходимо для организации производственного процесса, эффективного распределения средств, контроля над запасами. Прогноз объемов продаж дает представление о той доле рынка, которую предприятие предполагает завоевать своей продукцией. Как правило, прогнозы объемов продаж составляются на три года. Годовые прогнозы объемов продаж разбиты по кварталам и месяцам. Чем короче прогнозы продаж, тем точнее и конкретнее должна быть в них информация. Это связано с тем, что в первый год производства уже известны покупатели продукции. Расчеты на второй и третий год носят характер прогнозов, которые составлены на основе маркетинговых исследований.

2. Перспективный анализ создания Спорт-бара.

2.1. Развитие сектора общественного питания и развлечений.Главный объект общественного питания - человек во всех аспектах своего физического, психического и общественного проявления. Основная задача общественного питания - максимальное удовлетворение потребностей человека в пище и создание условий для отдыха. Питание человека существенно влияет на его здоровье, работоспособность и продолжительность жизни. Отдых снимает утомление и восстанавливает силы. Общественное питание - неотъемлемая часть образа жизни современного человека.

В последние годы и десятилетия общественное питание в развитых странах вышло, а в России выходит, на качественно новый уровень развития. Несмотря на то, что отдельные ростки общественного питания наблюдались уже на заре человеческой цивилизации, как специфическая отрасль экономики общественное питание сформировалось после промышленной революции, привнесшей кардинальные изменения не только в технику и технологию, в том числе приготовления пищи, но в производительное и потребительное поведение человека. Промышленная революция дает дополнительный стимул к развитию систем общественного питания, порождая социальные предприятия этой системы.

В Западной Европе, а позднее и в России, появляются заводы и фабрики с тысячами работников, нуждающихся в питании по месту работы. Стремительно развивается система питания школьников, которых в этот период становится все больше. Первые школьные столовые появляются во Франции в 1849 г. Развивается уже сложившаяся к этому времени система питания студентов, которым в неком прототипе современных общежитий предоставляли жилье и питание. В XIX веке начинает складываться и система общественного питания в больницах, которая включала не только хорошее приготовление пищи из пригодных для этого продуктов, но и первые ростки системы диетического и лечебного питания.

Промышленная революция не только стимулировала развитие систем массового питания горожан, расселенческая концентрация которых стремительно возрастала, но и произвела грандиозные перемены в организации путешествий. В этот период развивается сеть придорожных заведений общественного питания, выходит из зачаточного состояния и превращается в самостоятельную индустрию организация питания на транспорте (поезда, пароходы).

Важным элементом системы общественного питания становится развлечение посетителей, поскольку урбанизация, начинающаяся в этот период, меняет и структуру использования свободного времени, и, соответственно, появляется потребность и возможность совмещать обед или ужин с приятным времяпрепровождением. Стремительные изменения условий жизни в конце XIX - начале XX вв. определяют появление разных типов предприятий: столовых, ресторанов, кафе, бистро, кабаре и т.п., ориентированных на разнообразный спрос населения, причем не только в пище, но и в отдыхе и развлечениях. Городские кафе, рестораны, закусочные начинают в большей степени ориентироваться не на приезжих, как это было на заре становления F общественного питания, а на постоянных жителей. Начинает зарождаться традиция, которая сегодня весьма распространена во многих странах - обедать вне дома не по необходимости (в течение рабочего дня), а ради удовольствия и отдыха.

В этот период все острее чувствуется необходимость в регулировании продовольственного снабжения, материально-технического оснащения, проектирования и размещения предприятий. Образно говоря, развитие общественного питания из «броуновского движения» медленно, но верно превращается в упорядоченную систему, чему способствует не только общественно - экономический характер развития стран, но и конкуренция. Этот этап продолжается в течение десятилетий. По мнению специалистов, XIX в. привнес в организацию общественного питания больше новшеств, чем вся предыдущая история его развития.

Существенный вклад в развитие индустрии питания вносит XX в., уже в начале которого был изобретен паровой, а затем и электрический холодильник, что кардинальным образом изменило подходы к приемам приготовления пищи. В шестидесятые годы XX века, в процессе научно-технической революции начинает складываться индустриализированный производственный процесс, появляются уже сети предприятий, предоставляющих услуги по приготовлению пищи и организации питания, что требует качественно новой технологии, форм обслуживания населения, организации труда и управления.

Общественное питание становится неотъемлемой частью жизни общества, влияет на него, и само получает ответные импульсы. Предприятия отрасли уже не ограничиваются реализацией двух фундаментальных функций (питания и отдыха), а распространяют свое влияние в другие сферы общества: в сферу здравоохранения (лечебное и рациональное питание), в сферу быта, культуры (кулинарное искусство), в сферу досуга (культурно - развлекательные программы), в сферу образования и просвещения, оказывает влияние на развитие рекреации и туризма. Место и роль этой отрасли народного хозяйства в настоящее время несопоставимы ни с каким иным периодом в человеческой цивилизации.

Значимость общественного питания в экономической и социальной жизни современного общества определяет важность и актуальность исследования вопросов функционирования и управления системами общественного питания и выявления места этих систем в решении задач социальной политики государства. Необходимо отметить, что к концу XX века исследователям удалось многого достичь и значительно продвинуться в научных исследованиях и разработках в экономики общественного питания как с научной, так и с практической точки зрения. Однако, к сожалению, следует констатировать, что при всем многообразии научных публикаций, посвященных экономике общественного питания, социальные аспекты функционирования отрасли освещены крайне недостаточно. Кратко остановимся на анализе публикаций, вязанных с темой нашего исследования.

В целом функционирование систем общественного питания в 1990-х гг. рассматривается авторами в нескольких направлениях. Первый спектр публикаций связан с анализом организационных форм деятельности и изучением особенностей методов управления предприятиями общественного питания, то есть сосредотачивается на внутренних характеристиках деятельности отрасли. Второе направление анализа отражает взаимоотношения систем и предприятий общественного питания с внешней средой, акцент делается на определении места предприятий общественного питания в инфраструктуре города, региона, в индустрии гостеприимства и туризма, а также на специфике взаимодействия предприятий общественного питания с другими субъектами рынка. В третьем блоке публикаций затрагиваются в основном концептуальные вопросы развития предприятий общественного питания на региональном и федеральном уровне и рассматриваются направления и перспективы этого развития.

Новые условия хозяйствования требуют новых подходов к организации работы предприятий общественного питания, использования новых методов и инструментов. На волне этих требований появился ряд работ, направленных на повышение эффективности работы предприятий общественного питания в рыночных условиях. В связи с этим следует отметить монографию О.П. Ефимовой. Автор в своей работе рассматривает вопросы планирования и управления экономической деятельности предприятий общественного питания на основе системы показателей. В исследовании подчеркивается, что с углублением финансовой самостоятельности и совершенствованием методов хозяйствования грамотно построенный анализ всех аспектов деятельности предприятий общественного питания обеспечивает им финансовую стабильность конкурентоспособность на рынке. Вопросы обеспечения конкурентоспособности предприятий общественного питания сегодня являются весьма значимыми, однако как в данной работе, так и в целом в научной литературе, рассматриваются, главным образом, с точки зрения обеспечения экономических преимуществ. Значение же социальной составляющей практически нигде не затрагивается.

Следует отметить, что большинство публикаций последнего десятилетия концентрируется в основном вокруг вопросов обеспечения коммерческой успешности деятельности предприятий общественного питания и анализирует подходы к оптимизации управления именно частными предприятиями, целью которых является обслуживание обеспеченных слоев населения, имеющих материальную возможность пользоваться услугами кафе, баров, ресторанов.

2.2. Оценка возможности финансирования проекта.Прежде всего об основных принципах. которыми руководствуется банк при принятии решения о финансировании инвестиционного проекта.

Бытует мнение, что при рассмотрении проекта банк интересует главным образом качество обеспечения по кредиту. Это далеко не так. Потенциальный заёмщик должен представить в банк убедительные обоснования в пользу того, что ссуда вернётся. Причём вернётся при нормальном ходе развития событий. Регламентирующими документами Сбербанка, и я думаю любого другого серьезного кредитного учреждения, запрещено предоставлять ссуды, основным источником возврата которых является реализация обеспечения.

Таким образом, прежде всего банк смотрит на денежные потоки предприятия, формируемые как от текущей деятельности, так и от реализации инвестиционного проекта. Перед тем, как обратится в банк предприятие должно само оценить свои инвестиционные проекты и выбрать из них самые эффективные. Банк смотрит расчёты, подготовленные специалистами предприятий, но выводы делает на основе построения собственных моделей.

Условно все проекты по видам финансирования делятся на инвестиционное кредитование и проектное финансирование.

При инвестиционном кредитовании источником возврата средств является вся хозяйственная деятельность заёмщика, включая доходы от реализации проекта.

При проектном финансировании никакой другой деятельности кроме проекта нет и источником погашения средств кредита является сам проект. Очевидно, что проектное финансирование более рискованно по сравнению с обычным инвестиционным кредитованием, поэтому требования к качеству проработки таких проектов особенно высокие. Предпочтения отдаются так называемым концевым проектам, когда основной объём инвестиций уже осуществлён за счёт собственных средств и требуется кредит на завершение стройки и пуска объекта в эксплуатацию. Пример - строительство геотермальной станции на Камчатке

Требования к инвестиционным проектам в области инвестиционного кредитования и проектного финансирования несколько отличаются.

При инвестиционном кредитовании Банк прежде всего анализирует финансовое состояние предприятия, осуществляющее проект. Финансовое состояние исследуется в динамике по данным стандартной бухгалтерской отчётности предприятия за 3 года. Необходимо убедится в том, что структура баланса предприятия устойчива, отсутствуют проблемы с бюджетом и поставщиками, предприятие генерирует положительный денежный поток и стабильно развивается. Если в балансе зафиксированы убытки, то исследуются причины убытков.

Затем анализируются обороты компании по счетам. Для нас важно, как предприятие работает с банками, какая часть выручки образуется в денежной форме и проходит по счетам и какая часть оборотов проходит через систему Сбербанка.

Банк анализирует кредитную историю предприятия, насколько аккуратно оно относится к выполнению своих обязательств. При анализе кредитной истории учитываются как долгосрочные, так и краткосрочные банковские кредиты, финансовый лизинг, долгосрочная аренда и приобретение оборудования в рассрочку и пр.

Далее с помощью компьютера и известного программного обеспечения строится прогноз денежных потоков предприятия с учётом факта осуществления проекта. На основе полученной модели денежных потоков анализируются возможности предприятия по обслуживанию задолженности, строится оптимальный, с учётом нормативного коэффициента покрытия долга не менее 1.5, график погашения кредита.

Важным является тот факт, что денежные потоки предприятия строятся с учётом действующего производства. При этом за точку отчёта принимается существующее финансовое положение предприятия, задаваемое с помощью начального баланса.

Имея электронную модель движения денежных средств предприятия Банк имеет возможность количественно оценить некоторые риски финансирования путём проведения анализа чувствительности показателей экономической эффективности проекта или кредитоспособности предприятия к параметрам рынка или внешней среды.

Кроме количественной оценки риска проводится также качественный анализ рисков финансирования с выделением наиболее существенных рисков проекта и оценкой вероятности наступления неблагоприятной для данного проекта ситуации.

И только после анализа рисков банк анализирует обеспечение по кредиту, принимаемое для покрытия рисков банка. В качестве обеспечения рассматривается залог оборудования, недвижимости, акций, гарантии и поручительства и пр.

Технология рассмотрения заявки в случае проектного финансирования схожа с описанной выше, тем не менее акценты смещены в сторону более тщательного анализа самого проекта и меньшего внимания оценки существующего предприятия, поскольку зачастую речь идёт о вновь созданном предприятии специально для осуществления данного проекта. При этом Банк обращает особое внимание на распределение рисков финансирования между участниками. Минимальный размер участия в проекте собственными средствами - 30%. Ещё большее внимание уделяется маркетингу, обоснованию выбранной стратегии развития, основных технических решений. Изучаются основные контракты проекта. Зачастую Банк требует дополнительные гарантии по этим контрактам. Большее внимание уделяется построению финансовой модели проекта. Нормативный коэффициент покрытия долга при проектном финансировании обычно принимается равным 2.

Сбербанк рассматривает любые инвестиционные проекты вне зависимости от суммы запрашиваемого кредита. Это позволяет структура Сбербанка, состоящая из Центрального аппарата, тербанков, отделений и филиалов. Соответственно, крупнейшие проекты рассматриваются на уровне центрального аппарата, тербанки и отделения работают с менее крупными предприятиями, филиалы работают с частными предпринимателями и физ. лицами. Максимальный срок кредитование как правило не превышает 5-6 лет, но это во многом зависит от проекта. Финансирование осуществляется как в форме кредита. так и в форме гарантий, иногда банк организует лизинговое финансирование через свои дочерние структуры. Для особо крупных проектов банк организует синдицированные кредиты или гарантии.

Для получения кредита нужно подготовить бизнес-план, где определить для себя оптимальным образом основные параметры проекта. Затем составить заявку, в которой дать краткую информацию о предприятии и проекте, привести характеристики запрашиваемого кредита, в том числе цель, сумму, срок, валюту кредита, обеспечение, желаемую процентную ставку. Заявка пишется на имя одного из руководителей банка или его территориального подразделения.

Далее для выяснения подробностей банк встречается с потенциальным Заёмщиком и в случае заинтересованности в проекте передаёт на заполнение формуляр и формы подготовки исходных данных для оценки проекта. Формуляр представляет собой список вопросов, на которые требуется дать подробные ответы и содержит стандартный перечень документов, запрашиваемых банком для принятия решения о возможности финансирования проекта. Это учредительные документы, финансовая отчётность, документы по проекту, в том числе контракты или проекты контрактов под которые запрашивается кредит.

С банком работают только специалисты и руководители потенциального заёмщика. Консультационные компании могут принимать участие в подготовке документации по проекту, однако банк не вступает в переговоры с консалтинговыми фирмами.

Окончательное решение о финансировании проекта принимается только на Кредитном комитете.

Процедура достаточно формализована, что позволяет достаточно чётко отрабатывать большой поток заявок. Если проект эффективный, хорошо проработан заёмщиком, соблюдаются все основные принципы и условия финансирования и предприятие своевременно предоставляет в банк необходимые документы, то рассмотрение вопроса не займёт много времени. поскольку банк также заинтересован в том, чтобы надёжно и эффективно размещать ресурсы и получать доходы от вложений средств в реальный сектор экономики.

2.3. Подготовка к созданию предприятия.Подготовка производства представляет собой комплекс взаимосвязанных мероприятий, обеспечивающих создание новых и совершенствование выпускаемых видов продукции, внедрение передовой технологии, эффективных методов организации труда, производства и управления.

Подготовка производства включает следующие стадии:

- проведение исследований, связанных с подготовкой нового производства;

- проектирование новой и совершенствование выпускаемой продукции;

- технологическую подготовку производства;

- организационно-экономическую подготовку производства.

Содержание и порядок работ по подготовке производства регламентируются государственными стандартами:

- Единая система конструкторской документации (ЕСКД);

- Единая система технологической документации (ЕСТД);

- Единая система технологической подготовки производства (ЕСТГТП).

Главная задача подготовки производства - создание и организация выпуска новых конкурентоспособных изделий.

Цель подготовки производства состоит в создании технических, организационных и экономических условий, полностью гарантирующих перевод производственного процесса на более высокий технический и социально-экономический уровень на основе достижений науки и техники, использования различных инноваций для обеспечения эффективной работы предприятия. Рассмотрим содержание основных стадий подготовки производства.

Научные исследования являются основой для развития предприятия, открывают новые возможности и потенциальные источники для коренного преобразования производства. Научно-исследовательские работы (НИР) предназначены для определения наиболее совершенных методов создания новых изделий и технологических процессов, коренного улучшения уже выпускаемой продукции, материалов и способов их обработки. В ходе исследований изучается состояние, определяются пути и методы совершенствования организации и управления производством,

В процессе исследовательской стадии определяются перспективы развития производства и эффективность применения новой или усовершенствованной продукции и технологии. Научные исследования проводятся либо в специальных НИИ, либо в лабораториях предприятия. Исследовательская стадия обычно заканчивается составлением технических условий для проектирования продукции.

На стадии проектирования осуществляется конструкторская подготовка производства, в процессе которой определяется характер продукции, ее конструкция, физико-химические свойства, внешний вид, технико-экономические и другие показатели.

Проектирование новой продукции осуществляется проектно-техническими и научно-исследовательскими институтами, а также конструкторскими отделами и лабораториями предприятий. Целями конструкторской подготовки производства являются:

- повышение качества и конкурентоспособности продукции;

- обеспечение высокой технологичности конструкции на основе унификации и стандартизации деталей и узлов изделия, что позволяет сокращать трудовые и материальные затраты на проектирование и изготовление изделия;

- снижение себестоимости новой продукции за счет совершенствования конструкции изделия, уменьшения расхода сырья и материалов на единицу продукции, снижения эксплуатационных затрат, связанных с использованием продукции;

- обеспечение охраны труда и техники безопасности, а также удобств при использовании и ремонте изделий.

Конструкторская подготовка производства, как правило, включает пять этапов:

- техническое задание (ТЗ);

- технический проект (ТП);

- рабочие чертежи опытных образцов;

- изготовление, испытание и доводку опытных образцов новых изделий;

- разработку рабочих чертежей для серийного производства. Проектирование нового изделия начинается с составления технического (проектного) задания. Оно разрабатывается заказчиком (предприятием) или по его поручению проектной организацией. В техническом задании указываются наименование и назначение нового изделия, технические и экономические показатели в процессе его производства и эксплуатации. На уровне технического задания должны быть определены принципиальные отличия нового изделия от ранее выпускаемых, даны расчеты эффективности нового изделия как для производителя, так и для потребителя.

Техническое задание разрабатывается на основе результатов выполненных научно-исследовательских и опытно-конструкторских работ (НИОКР), краткосрочного и долгосрочного прогнозирования, данных анализа соответствующих отечественных и зарубежных стандартов, достижений науки и техники. В ТЗ включаются прогнозируемые показатели технического уровня продукции с отражением уровня стандартизации и унификации. ТЗ содержит технико-экономические требования к продукции, определяющие ее потребительские свойства и эффективность применения, перечень документов, требующих совместного рассмотрения, порядок сдачи и приемки результатов разработки. ТЗ может содержать требования к технологической подготовке производства, проведению экспертизы.

На основе исходных требований, изложенных в техническом задании, на проектирование продукции, маркетинга, условий применения, тенденций развития разработчик проводит необходимые НИХЖН и опытно-технологические работы, включая патентные исследования, функционально-стоимостной анализ, моделирование, художественное конструирование и другие прогрессивные методы создания продукции. При этом разработчик руководствуется нормативно-техническими и другими документами, в которых установлены значения показателей, определяющих технический уровень продукции, требования сопротивляемости внешним воздействиям, взаимозаменяемости и совместимости составных частей и продукции в целом, безопасности, охраны здоровья и природы.

На основе технического задания разрабатывается технический проект, т.е. совокупность конструкторских документов, которые должны содержать технические решения, дающие полное представление о конструкции изделия, и исходные данные для разработки рабочих чертежей опытных образцов.

Технический проект позволяет осуществлять выбор материалов и полуфабрикатов, определять основные принципы изготовления продукции и проводить экономическое обоснование проекта.

После испытания и доводки опытных образцов производятся необходимые уточнения и разработка рабочих чертежей для организации производства изделий.-На всех этапах проектирования уточняются, конкретизируются и окончательно определяются все технические и экономические характеристики нового изделия.