Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Отчет по практике: Отчет по производственной практике (гостиничное дело)

Отчет по практике: Отчет по производственной практике (гостиничное дело)

Реферат

Общий объем отчета по преддипломной практике, без учета информационных источников и приложений составляет 75 страниц, количество рисунков 12, количество таблиц 25.

Ключевые слова: управление, организация, управленческий труд, менеджер, анализ, планирование, контроль, порядок, регламент, должностные обязанности, маркетинг, финансовое состояние, персонал, вертикальная структура горизонтальная структура, подчиненность, эффективность.

Выполнен анализ организации управленческого труда на предприятии размещения. Намечены основные направления совершенствования организации труда менеджеров на данном предприятии. Внесены предложения по оценке личных деловых качеств управляющих, а также исполнителей - работников предприятия.

Может быть полезен для предприятий, работающих в сфере размещения и туризма.

Содержание

Реферат. 1

Введение. 3

Раздел 1. Характеристика деятельности объекта практики. 6

Раздел 2. Характеристика функциональных подсистем.. 16

Раздел 3. Характеристика функционирования объекта практики в рыночных условиях. 29

Раздел 4. Характеристика проблемы, что оценивается в рамках дипломного проекта 40

Раздел 5. Предложения по решению поставленной проблемы.. 46

Заключение (Выводы) 66

Список использованных источников. 72

Приложение 1. 75

Приложение 2. 87

Введение

Эффективность управленческих решений влияет на жизнь каждого индивида и чем выше уровень принимаемых решений, тем выше их ответственность перед обществом. Современный менеджмент Украины испытывает большую потребность в квалифицированных, грамотных управляющих. Подготовкой управленцев сегодня заняты многочисленные вузы различной аккредитации. Число таких вузов и программ подготовки растет, но пока что уровень управленческих кадров оставляет желать лучшего. Возможно, это происходит, потому что, в уважаемых учебных заведениях много времени уделяется изложению различных теорий и методов управления, но мало внимания посвящено практическим процессам организации эффективного управленческого труда. Именно оценка труда менеджера по конечным результатам, воплощенным в реальные дела фирмы позволяет определить эффективность затраченных усилий. Способствует достижению высоких результатов правильная организация управленческого труда.

Вышеперечисленные соображения позволяют подтвердить актуальность поднятой в работе темы. Исследованность данной проблемы в отечественной и зарубежной литературе небольшая, эта тема в небольшом освещается в работах, таких исследователей, как Гумеев В.Г. [5], Мартыненко Н.М. [10], Багиев Г.Л. [13], Папирян Г.А. [17], Базаров Т.Ю. [29], Поршнева А.Г. [30].

Непосредственным объектом исследования в преддипломной работе выступает реально действующее в рыночных условиях предприятие – предприятие туристической сферы ООО «Туристическая база «Восход»», расположенное по адресу: 98000, Автономная республика Крым, г. Судак, ул. Морская 23. Правовой статус объекта - общество с ограниченной ответственностью, форма частная.

Целью практики является закрепление теоретических знаний и приобретение практического опыта и навыков по данному направлению менеджмента. Целью освещения в отчете является отражение содержания и направлений совершенствования управленческого труда на конкретном предприятии сферы размещения.

Для достижения поставленной цели предполагается выполнить комплексный анализ деятельности представленного предприятия по следующим направлениям:

представить характеристику деятельности объекта практики по таким направлениям, как история создания объекта исследования, масштаб предприятия, организационная и производственная структура управления, анализ хозяйственной деятельности;

характеристика функциональные подсистемы объекта практики (маркетинг, сервис, персонал, финансово-экономическое состояние, инвестиционный ресурс, коммерческие функции, особенности коммуникационного процесса;

провести анализ функционирования объекта практики в рыночных условиях (сущность и факторы конкурентоспособности, степень влияния на бизнес конкурентных сил, оценка факторов риска, оценка организации труда работников предприятия и их стимулирования, дисциплинарный аспект управления персоналом);

дать оценку проблемы, что оценивается в рамках дипломного проекта;

раскрыть содержание предложений по решению выделенной в рамках дипломного проекта проблемы.

Методика выполнения дипломной работы тесно связана с использованием общенаучных методов, таких как анализ и синтез, индукция и дедукция, систематизация и конкретизация.

Информационными источниками в работе выступает финансовая отчетность, правовые основы организации и управления предприятием (устав), а также штатное расписание и содержание должностных инструкции менеджеров и исполнителей предприятия, материалы внутрихозяйственной и социальной отчетности по предприятию.

Практическая ценность работы заключается в том, что предложенные меры могут служить основой для реального совершенствования деятельности аналогичных предприятий в сфере размещения, туристического и гостиничного бизнеса.

Структурно отчет состоит из реферата, содержания, введения, пяти основных разделов, выводов и предложений, списка использованных источников и также приложений.

Раздел 1. Характеристика деятельности объекта практики

Краткая характеристика объекта исследования. Место прохождения преддипломной практики 98000, автономная республика Крым, г. Судак, ул. Морская 23, ООО «Туристическая база «Восход»». Руководитель предприятия Шалаев Сергей Александрович. Идентификационный код юридического лица ООО «Туристическая база «Восход»» 32752210.

Организационно-правовая форма собственности – общество с ограниченной ответственностью. Форма собственности – частная.

Общество с ограниченной ответственностью - это общество, имеющее уставный фонд (капитал), разделенный на части, размер которых определяется учредительными документами. Участники общества несут ответственность в пределах их вкладов.

Имеется свидетельство о государственной регистрации ООО «Туристическая база «Восход»» Серия АОО, № 448742 (Приложение 1). Местом проведения государственной регистрации юридического лица выступает Исполнительный комитет Судакского городского совета Автономной Республики Крым. Дата проведения регистрации 09.03. 2004, номер записи о включении информации о юридическом лице –1 144 120 0000 000283.

Виды деятельности, согласно КВЕД - 55.23.0 – Предоставление мест для временного проживания и 63.30.0 - Услуги, связанные с организацией путешествий. Предприятие зарегистрировано в Едином Государственном реестре предприятий и организаций Украины, о чем имеются данные в Справке за номером 45-58-58/265 (Приложение 1). Институциональный сектор экономики, согласно классификатору S.11002 Частные нефинансовые корпорации.

Характеристика отраслевой особенности функционирования объекта.

Исследуемое предприятие относится к предприятиям сферы размещения и туристической сферы. Характеристика данной отрасли народного хозяйства может быть представлена следующим данными современного развития.

Современная индустрия туризма является одной из прибыльных и динамических областей мирового хозяйства. На данный момент в ней занято свыше 260 млн. человек, то есть каждый десятый работник в мире, а до 2008 года каждый восьмой трудоспособный человек в мире будет занят в этом секторе экономики. Туризм дает около 10% мирового валового национального продукта, 7% общего объема инвестиций, 11% мировых потребительских затрат, 5% всех налоговых поступлений и треть мировой торговли услугами.

По мнению экспертов деньги, вложенные в туризм, оборачиваются быстрее, чем в других отраслях (например, в промышленности), что приводит к эффекту мультипликации, т.е. подталкивания им к развитию других отраслей хозяйства, особенно связанных с туризмом. Налоговые поступления от индустрии туризма составляют около 6% совокупных поступлений в бюджеты. Примерно на семьдесят процентов эта сумма возрастает за счет подоходного налога населении, занятого в данной отрасли. Туризм оказывает непосредственное влияние на занятость в смежных отраслях, например в производящих оборудование, предметы для отдыха и спорта, энергию, продовольствие, в строительстве и т.д. На долю внутреннего туризма приходится 75-80% общего числа туристов в мире, соответственно и по финансовым результатам во многих странах он значительно превосходит международный.

В Крыму осуществляют туристическую деятельность 479 субъектов предпринимательства, в том числе собственную базу размещения имеют 115 предприятий, собственную базу питания - 112 предприятий. Туризм – бюджетонаполняющая отрасль Автономной Республики Крым. По данным Министерства курортов АРК, на 31 октября 2005 г. в Крыму побывало 5,395 тыс. человек, что на 590 тысяч больше, чем в предыдущем году. (В 2004 году общая цифра колеблется на уровне 4,295 млн. чел). Организованно отдохнуло 3,014 млн. туристов. При этом из 646 здравниц работает в 2004 году уже 295. Коэффициент загрузки работающих здравниц составляет 47,2% (в прошлом году - 39,4%). Наибольшие объемы услуг туристических организаций, после украинцев, были предоставлены гражданам России (71,9%) и Эстонии (10,1%). Каждый третий турист в Крыму - гражданин России, так утверждают эксперты и подтверждают данные отчетности. Проводят свой отпуск на полуострове жители и других стран - Беларуси, Молдовы, Польши, Германии и государств Балтии. Около 40%, то есть почти половина отдыхающих организованно – иностранцы.

Очевидно, что любое предприятие туристической сферы в Крыму при правильном распоряжении средствами это прибыльный и высокодоходный бизнес.

Анализ организационной структуры (в соответствии с формой собственности). Целью деятельности ООО «Туристическая база «Восход»» выступает развитие новых экономических форм сотрудничества, производство конкурентоспособных товаров, предоставление различных услуг, а также получение прибыли в интересах участков (учредителей) общества и удовлетворение социально-экономических интересов персонала.

В Приложении 2 приводится Устав ООО «Туристическая база «Восход»» (в новой редакции от 29.11. 2006 года).

Устав ООО «Туристическая база «Восход»» (в новой редакции от 29.11. 2006 года) содержит следующие основные разделы

Основные положения

наименование и местонахождение предприятия

Учредители (участники) предприятия

Цель и предмет деятельности

Правовой статус общества

Имущество и уставный фонд общества

Участники общества, его права и обязанности

Переход части одного участника в уставном фонде другому участнику общества

Управление обществом и организация труда

Учет и отчетность общества

Внесение изменений в устав общества

Прекращение деятельности общества

Исследование структуры устава ООО «Туристическая база «Восход»» показывает, что это достаточно типичный документ для предприятий подобной формы собственности и организационной формы.

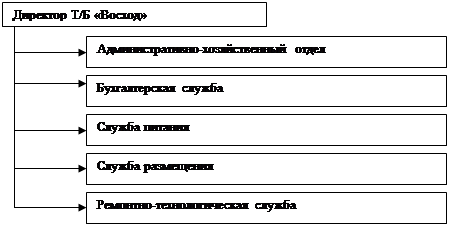

Отражение управления в данном аспекте может быть представлено рисунком 1.1.

Рис.1.1. Структура управления согласно Уставу

Согласно 9 разделу Устава ООО «Туристическая база «Восход»» Высшим органом управления ООО выступает собрание участников. Каждый участник имеет количество голосов, пропорциональное его вкладу в уставный фонд предприятия. Собрание участников избирает Председателя ООО.

В компетенцию собрания участников входит решение следующих вопросов:

определение основных направлений деятельности предприятия, утверждение планов и отчеты о их исполнении;

внесение изменений в Устав предприятия;

образование и отзыв исполнительного органа ООО;

Определение форм контроля за деятельностью исполнительного органа;

Утверждение годовых отчетов и балансов, распределение прибыли;

Решение вопросов о приобретении части участника;

Принятие решений о создании благотворительных организаций

Определение организационной структуры;

Утверждение договоров, стоимостью выше 5 000 грн;

Установление размера и форм дополнительных вкладов участников.

Исполнительным органом ООО является Директор, назначенный собранием участников. Директор решает все вопросы деятельности предприятия и подотчетен собранию участников. Директор принимает на работу персонал и утверждает штатное расписание. Персонал предприятия формируется в основном из граждан Украины. ООО самостоятельно определяет структуру и штат, систему и фонд оплаты труда, выплату премиальных и вознаграждений персоналу, распорядок рабочего дня, сменность работы, предоставление выходных дней, отпусков и их протяженность. Прием на работу осуществляется по индивидуальным трудовым договорам, контрактным соглашениям. Деятельность работы персонала регулируется действующим трудовым и гражданским законодательством Украины, условиями договоров, соглашений и контрактов. Должностные инструкции работников утверждаются Директор предприятия. Трудовые споры рассматриваются согласно законодательных норм.

Согласно 5 разделу Устава все работники ООО «Туристическая база «Восход»» подлежат социальному и медицинскому страхованию в соответствии с Законами Украины, нанимать на работу отечественных и зарубежных специалистов, самостоятельно определять форму, системы, размер и виды оплаты труда, включая оплату труда в натуральной форме и иностранной валюте. Средства, полученные в иностранной валюте, в результатате хозяйственной и внешнеэкономической деятельности, ООО использует по своему усмотрению, в том числе на оплату труда работников предприятия, улучшение условий труда и выплату дивидендов.

Таким образом, правовые условия предприятия направлены на эффективную организацию его деятельности и практически все социально - экономические аспекты функционирования ООО «Туристическая база «Восход»» отражены в Уставе предприятия.

Организационную ответственность за подбор кадров (определение штатного расписания) и наделение их функциональными обязанностями входит в компетенцию Директора ООО «Туристическая база «Восход»». Следует отметить, что общее количество работников меняется в зависимости от сезона, некоторые службы в несезон уменьшаются по составу работников (служба питания и размещения).

По объемам услуг, которые предприятие предлагает на рынке его можно отнести к малым предприятиям. Также количество работников в зависимости от сезона меняется от 17 - до 27-29 человек.

Организационно-производственная структура предприятия (рис.1.2) на сегодняшний день включает такие основные службы, как административно-хозяйственный отдел, а него входят директор предприятия и заместитель директора по хозяйственной части. Имеется в составе предприятия бухгалтерская служба, в которую входят три штатные единицы. Служба размещения Т/Б «Восход» представлена администраторами и горничной (4 человека). Служба питания обслуживают 8 человек. Имеются также работники, которые осуществляют уход за зданием и его коммуникациями и садом (всего 3 человека).

Мы видим, что в основе организационной структуры предприятия заложен принцип разделения функциональных обязанностей при условии вертикальной подчиненности (директор).

Рис.1.2. Организационно-производственная структура управления

Функциональное управление на предприятии существует наряду с линейным, что создает двойное подчинение для исполнителей. Функциональная структура имеет свои преимущества и недостатки.

Таблица 1.1. Преимущества и недостатки функциональной структуры управления

| Преимущества | Недостатки |

|

1) высокая компетентность специалистов, отвечающих за осуществление конкретных функций 2) освобождение линейных менеджеров от решения некоторых специальных вопросов 3) стандартизация, формализация и программирование явлений и процессов 4) исключение дублирования и параллелизма в выполнении управленческих функций 5) уменьшение потребности в специалистах широкого профиля |

1) чрезмерная заинтересованность в реализации целей и задач "своих" подразделений 2) трудности в поддержании постоянных взаимосвязей между различными функциональными службами 3) появление тенденций чрезмерной централизации 4) длительность процедур принятия решений 5) относительно застывшая организационная форма, с трудом реагирующая на изменения |

Анализ хозяйственной деятельности предприятия.

Имущество предприятия, оценено его учредительным договором в размерах – 982 529,80 грн. (Судак-Инвест). Уставной капитал сформирован следующим имуществом

целостный имущественный комплекс туристическая база «Восход», расположенная по адресу 98000, Автономная Республика Крым, г. Судак, ул. Морская 23, - стоимостью 726759.0 грн.

земельный надел, площадью 0,5962 га, расположенная по адресу 98000, автономная республика Крым, г. Судак, ул. Морская 23 (государственный акт на право собственности от 14.10. 2005 г., стоимостью 255 770 грн (в том числе НДС)

право пользования земельным наделом площадью 0,5692 га, расположенной по известному адресу.

За время существования предприятия его имущество было направлено в основной капитал и необоротные активы. Проанализируем состав и структуру имущества предприятия, показатели экономической деятельности, используя отчетность предприятия – его Баланс за три последовательных года, 2004-2006 (Приложение 3).

Таблица 1.2

Анализ собственных ресурсов предприятия

| Показатель | 2004 г. | 2005 г. | 2006 г. |

Отклонение (+,-) (2006- 2004) |

2006/ 2004,% |

|||

| Сумма | Уд. вес.,% | Сумма | Уд. вес.,% | Сумма | Уд. вес.,% | |||

| Уставный | 726,7 | 88,0 | 726,7 | 96,1 | 982,5 | 104,9 | +255,8 | 135,2 |

| Дополнительно вложенный капитал | - | - | - | - | - | - | - | - |

| Резервный капитал | - | - | - | - | - | - | - | - |

| Нераспределен. прибыль | 98,7 | 12,0 | 28,4 | 3,9 | (45,9) | -4,9 | -144,6 | -46,0 |

| Неоплаченный капитал | - | - | - | - | - | - | - | - |

| Итого | 825,4 | 100,0 | 755,1 | 100,0 | 936,6 | 100,0 | +111,2 | 113,4 |

По данным таблицы 1.2. можем отметить, что предприятие уменьшило сумму уставного капитала, а в целом за три года рост собственных средств составил 13,4%, что в абсолютном выражении составляет 111,2 тыс. грн. Проанализируем привлеченные средства предприятия (долгосрочных привлеченных средств предприятие не имеет) за те же периоды (табл.1.3).

Таблица 1.3.

Анализ привлеченных средств предприятия

| Показатель | 2004 г. | 2005 г. | 2006 г. |

Отклонение (+,-) (2006- 2004) |

2006/ 2004,% |

|||||

| Сумма | Уд. вес.,% | Сумма | Сумма | Уд. вес.,% | Сумма | |||||

| Привлеченные финансовые ресурсы | ||||||||||

| Краткосрочные кредиты банков | - | - | - | - | 10,0 | 23,2 | +10,0 | 100,0 | ||

| Кредиторская задолженность за товары и услуги | 17,1 | 45,9 | 20,4 | 57,1 | 30,5 | 69,7 | +13,4 | 178,3 | ||

| Текущие обязательства по расчетам | 4,0 | 11,7 | 4,2 | 11,7 | 1,1 | 2,5 | -2,9 | 27,5 | ||

|

Прочие текущие обязательства |

12,9 | 37,9 | 10,0 | 28,5 | 1,4 | 3,2 | -9,7 | 24,8 | ||

| Итого | 34,0 | 100,0 | 35,6 | 100,0 | 43,0 | 100,0 | +9,0 | 129 | ||

Анализ привлеченных средств показывает, что общая сумма их в период за три года выросла на 9 тыс. грн. или на 29.%. При этом в структуре привлеченных средств наибольшую долю занимает кредиторская задолженность за товары и услуги (среднее значение 56,5%). Рассмотрим политику формирования оборотных и необоротных ресурсов предприятия за анализируемые периоды (таблица 1.4).

Таблица 1.4

Основные направления использования средств предприятия

| Показатель | 2004 г. | 2005 г. | 2006 г. |

Отклонение (+,-) (2006- 2004) |

2006/ 2004,% |

||||||||||||

| Сумма | Уд. вес.,% | Сумма | Уд. вес.,% | Сумма | Уд. вес.,% | ||||||||||||

| Необоротные активы | |||||||||||||||||

| Нематериальные активы | - | - | - | - | - | - | - | - | |||||||||

| Основные средства | 704,8 | 99,8 | 662,9 | 99,8 | 938,5 | 99,3 | +233,7 | 133,2 | |||||||||

| Незавершенное строительство | - | - | - | - | - | - | - | - | |||||||||

| Другие необоротные активы | 0,8 | 0,2 | 0,8 | 0,2 | 0,8 | 0,7 | 0,0 | 100,0 | |||||||||

| Итого необоротных средств | 705,6 | 100,0 | 663,7 | 100,0 | 944,3 | 100,0 | +238,7 | 133,2 | |||||||||

| Доля в имуществе | 82,1 | 83,8 | 96,3 | +14,2 | 117,2 | ||||||||||||

| Оборотные активы | |||||||||||||||||

| Производственные запасы | 24,2 | 15,6 | 27,0 | 21,6 | 29,4 | 64,4 | +5,2 | 120,8 | |||||||||

| Товары | 0,4 | 0,2 | - | - | - | - | - | - | |||||||||

| Дебиторская задолженность за товары | 119,4 | 77,7 | 66,1 | 52,8 | 8,4 | 17,7 | -111,0 | 6,7 | |||||||||

| Дебиторская задолженность по расчетам | 6,8 | 0,8 | 7,5 | 5,6 | 1,8 | 4,0 | -5,0 | 26,4 | |||||||||

| Денежные средства | 0,2 | 0,002 | 2,1 | 1,6 | 0,6 | 1,3 | +0,4 | 300,0 | |||||||||

| Другие оборотные активы | 2,8 | 1,8 | 23,2 | 18,4 | 5,1 | 11,3 | +2,3 | 182,1 | |||||||||

| Итого оборотные средства | 153,8 | 100,0 | 125,9 | 100,0 | 45,3 | 100,0 | -108,5 | 29,4 | |||||||||

| Доля в имуществе | 17,9 | 16,2 | 3,7 | -14,2 | 20,6 | ||||||||||||

| Все имущество, тыс. грн. | 859,4 | 100,0 | 790,7 | 100,0 | 979,6 | 100,0 | +120,2 | 113,9 | |||||||||

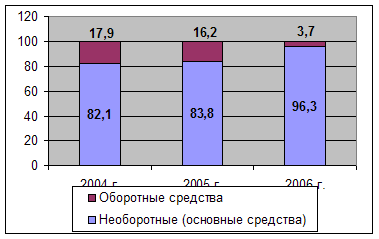

Исследуя данные таблицы 1.4. можно заключить, что большая часть имущества предприятия представлена необоротными активами, в части основных средств (на конец 2006 года удельный вес необоротных активов в имуществе предприятия составил 96,3%). На долю оборотных средств приходится в 2004-2005 годах в среднем 16,8%, а в 2006 году всего лишь 3,7%. Оборотные средства по большей части сформированы в виде дебиторской задолженности по товарам, услугам (среднее значение в структуре оборотных средств 66%), на втором месте производственные запасы, в наименьшей степени в структуре оборотных средств представлены денежные средства. Соотношение оборотных и необоротных (основных) средств в имуществе предприятия представим рис.1.1.

Рис.1.1. Соттношение оборотных и необоротных средств в имуществе предприятия,%

Раздел 2. Характеристика функциональных подсистем

Функциональная подсистема предприятия – маркетинг. Маркетинговые стратегии предприятия вырабатывает также Директор, определенную помощь в оценке рыночной ситуации оказывает руководству также Заместитель директора. Для того чтобы привлечь клиентов предприятие активно использует современные средства коммуникации.

Взаимоотношения между основными субъектами операций туризма юридически оформляются несколькими договорами (контрактами), например между туристической базой и туристом. Такой контракт, как правило, содержит следующие типовые условия [15, с.67]:

предмет договора (приобретение туристом прав (гарантий) на тур, оформленных в виде путевки;

стоимость услуг фирмы и форма их оплаты (наличными или перевод денег на расчетный счет фирмы);

обязанности туристической фирмы (по предоставлению туристического продукта в полном объеме и качественно, и» медицинскому страхованию туристов; по оформлению для ни посольских виз);

ответственность и освобождение от ответственности сторон (в случае форс-мажорных обстоятельств, изменения качества предоставляемых услуг, сроков их предоставления, отказа сторон от тура);

обязанности туриста (по оплате, предоставлении необходимых документов для оформления виз и т.п.).

Юридический аспект деятельности в договоре с клиентом отражается в виде таких сведений, как дата заключения договора, сроки предоставления услуг, вид транспорта до места отдыха и обратно, класс гостиницы, ее наименование и место расположения.

В зависимости от содержания отношений между турфирмами договор между туроператором и турагентом может быть нескольких видов.

Агентские соглашения предусматривают, что производитель услуг передает туристическому агенту право на продажу отдельных видов услуг и инклюзив-туров от имени и за счет туоператора.

В договоре обычно содержатся четкие инструкции по выполнению возложенных задач, территориальное ограничение сферы действия, устанавливаются права и обязанности сторон, а тюке порядок выплат комиссионных вознаграждений. В отдельных случаях соглашение предусматривает внесение оговорки, обязывающей агента не вступать в деловые отношения с другими фирмами, а также оговорки о монопольном праве продажи отдельных туристических услуг. Подобная форма деятельности, с одной стороны, дает возможность работать, не имея больших затрат на рекламу, маркетинг, организацию туров и получая комиссионные, но с другой - препятствует существенному расширению и получению больших прибылей. Подобно многим другим туристическим фирмам организация договоров с клиентами происходит задолго до начала туристического сезона.

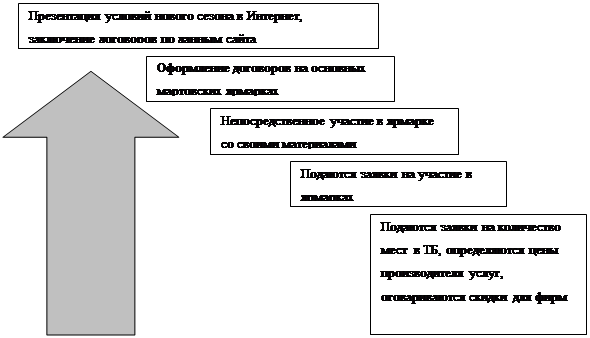

Последовательность этого процесса следующая: договора заключаются с середины января. Для этого поддаются заявки в письменном виде на количество мест. Затем предприятие в обязательном порядке участвует в туристических ярмарках, которые достаточно широко были охарактеризованы в первом разделе работы. Основными ярмарками для заключения договоров выступают мартовские ярмарки в Ялте, Москве, Киеве. На эти ярмарки фирма привозит каталоги полно цветные и черно-белые, также оформляется соответствующий сайт в Интернет. Этот сайт достаточно широко на своих страницах характеризует стоимость тур продукта, цены в зависимости от сезона. На ярмарках заключаются договоры почти на 100%, за редким исключением.

Рассмотрим описанную выше последовательность на рис.2.1.

Рис.2.1. Последовательность основных этапов договорной работы

При заключении договоров на свои услуги ТБ использует такой канал позиционирования услуг, как ярмарки. Именно здесь заключается 99,9% договоров с клиентами, чаще всего это посредники, но есть и заказы напрямую с государственными интересами (оздоровление детей из Беслана).

К числу наиболее важных относятся ежегодные Ярмарки «Крым. Курорты. Туризм». Местом проведения этой ярмарки служит известная гостиница «Ялта-Интурист».

Следующая по значению для заключения договоров это московская ярмарка MITT «Путешествия и туризм», которая проходит в Выставочном зале на Красной Пресне (Экспоцентр).

В Киеве ежегодно в конце марта начале апреля проходит ярмарка UITT, она организовывается в здании на Броврском проспекте.

В мае, в Москве организуется и проводится Ярмарка MITF. Место ее проведения выставочный центр «Гостиный двор», на улице Ильинка 4.

Активно участвует предприятия в ярмарке «Крым. Курорты. Туризм».

Содействуют развитию туризма такие специализированные учреждения, как агентство курортно-туристической информации и маркетинга (АКТИМ), ФОТОбанк «Ривьера», Крымское отделение РАТА к каждому сезону при поддержке Министерства курортов и туризма АР Крым выпускают ежегодный иллюстрированный каталог здравниц, турфирм и курортно-туристических ресурсов Крыма «КРЫМ. КУРОРТЫ. ТУРИЗМ». Тираж каталога - 5000 экз., формат А4, объем 100-120 страниц, полноцветная печать. Информация в каталоге предназначена для использования в работе участниками курортно-туристического бизнеса Крыма, Украины, России и Беларуси, в первую очередь туроператорами и турагентами.

Данное издание, как правило, приурочивается к дате одноименной ярмарки и служит мощным подспорьем в договорной работе.

Продемонстрируем таблицей 2.1. каковы результаты подготовительной работы к сезону по удельному весу договоров, заключенных на весенних ярмарках.

Таблица 2.1.

Удельный вес заключения договоров на весенних ярмарках

| Показатели | Годы |

Рост,% (2006/2004) |

||

| 2004 | 2005 | 2006 | ||

| Полностью заключенные юридические договора,% | 95,5 | 98,8 | 99,8 | +104,4 |

| Предварительные договоренности,% | 4,5 | 1,2 | 0,2 | -4,4 |

Помимо заключенных (привезенных) на ярмарку позиций, оставшиеся номинации продаются через агентскую сеть и Интернет, при этом имеет место следующая динамика структуры данных соглашений (таблица 2.2).

Таблица 2.2.

Динамика структуры договорных оформлений через агентов и Интернет

| Показатели | Годы |

Рост,% (2006/2004) |

||

| 2004 | 2005 | 2006 | ||

| Интернет-договора,% | 5,8 | 10,3 | 25,4 | 500,0 |

| Агентские продажи,% | 94,2 | 89,7 | 74,6 | 68,8 |

Функциональная подсистема – персонал.

Управление предприятием ТБ «Восход» осуществляется через делегирование полномочий (определение должностных обязанностей) в отношении персонала (его среднего и низового звена). Чем детальнее разработаны должностные инструкции для персонала, тем более упорядочен труд всех служб, подразделений и работников предприятия.

Особенностью предприятий размещения и гостеприимства служит то, что в зависимости от сезона производственная необходимость таких предприятий в работниках разная, поэтому штатное расписание анализируемого предприятия значительно разнится в зависимости от сезонного функционирования ТБ «Восход». Основной приток отдыхающих планируется предприятием с 1 мая по 30 сентября каждого года. В связи с этим штатные расписания ТБ «Восход» включают больше работников в сезон и меньше в несезон.

Горизонтальное разделение труда на предприятии выражается в создании служб и оценке их деятельности. Немаловажное значение в данном процессе имеет оценка персонала. Обратимся к количественной и качественной оценке персонала предприятия в 2004-2006 годах. Основой для анализа послужат данные штатных расписаний за те же периоды, но только в сезон (Приложение 4). Учтем, что все работники туристической базы поделены на три основные категории – административно управленческий персонал, служебный персонал и технический персонал. Представим данную оценку в таблице 2.1.

Таблица 2.3.

Количественная и качественная оценка персонала ТБ «Восход»

| Показатель | Годы | Изменения 2006 года по отношению к 2004 | |||||||||

| 2004 | 2005 | 2006 | |||||||||

| Чел. | Уд вес,% | Чел. | Уд вес,% | Чел. |

Уд вес, % |

||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 6-2 | 7-3 | |||

| Общее число работников | 27 | 100,0 | 22 | 100,0 | 22 | 100,0 | -5 | 0 | |||

| Административно-управленческий персонал | 4 | 14,81 | 4 | 18,18 | 4 | 18,18 | 0 | 3,37 | |||

| Служебный персонал | 19 | 70,37 | 14 | 63,64 | 14 | 63,64 | -5 | -6,73 | |||

| Технический персонал | 4 | 14,81 | 4 | 18,18 | 4 | 18,18 | 0 | 3,37 | |||

| Гендерный анализ | |||||||||||

| Мужчины | 12 | 44,44 | 12 | 54,55 | 12 | 54,55 | 0 | 10,11 | |||

| Женщины | 15 | 55,56 | 10 | 45,45 | 10 | 45,45 | -5 | -10,11 | |||

| Возрастной анализ | |||||||||||

| Лица до 25 лет | 2 | 7,41 | 4 | 18,18 | 4 | 18,18 | 2 | 10,77 | |||

| Лица от 26 до 45 лет | 11 | 40,74 | 10 | 45,45 | 10 | 45,45 | -1 | 4,71 | |||

| Старше 45 лет | 14 | 51,85 | 8 | 36,36 | 8 | 36,36 | -6 | -15,49 | |||

| Квалификационный анализ | |||||||||||

|

Законченное высшее образование |

5 | 18,52 | 5 | 22,73 | 5 | 22,73 | 0 | 4,21 | |||

| Среднее специальное | 20 | 74,07 | 15 | 68,18 | 15 | 68,18 | -5 | -5,89 | |||

| Общее среднее | 2 | 7,41 | 2 | 9,09 | 2 | 9,09 | 0 | 1,68 | |||

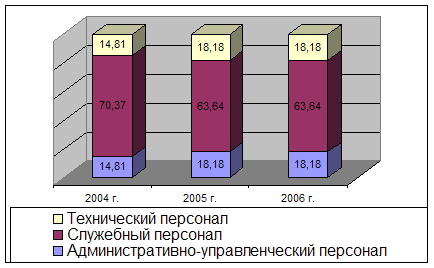

Представим оценку персонала предприятия графически. Ни рисунке 2.2. отразим в динамике структурный состав персонала предприятия по трем основным категориям.

Рис.2.2. Структура персонала предприятия по основным категориям в динамике, %

Анализ структуры персонала по основным категориям работающих в 2004 году показывает, что наибольшая доля принадлежит служебному персоналу, эта тенденция сохраняется и в последующие два периоды, однако имеет место небольшое сокращение служебного персонала в пользу технического и административно-управленческого. К кону 2006 года административный и технический персонал вырос на 3,37%. Следует отметить, что структура персонала в 2005-2006 годах остается практически неизменной, что указывает на сложившиеся принципы формирования кадров на предприятия.

|

Проведем аналогичную оценку персонал предприятия в гендерном выражении, для этого обратимся к анализу рисунка 2.3.

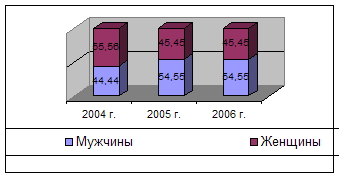

Рис.2.3. Структура персонала предприятия в гендерном разрезе,%

Анализ рисунка 2.3. показывает, что распределение работников в гендерном отношении больше в сторону мужчин в два последние года, число работников женщин за это период сократилось на 10% или на 5 человек. Оценим структуру персонала в возрастном аспекте (рис.2.4).

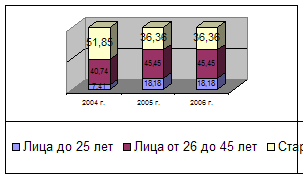

Рис.2.4. Структура персонала предприятия по возрастному признаку,%

Данная оценка свидетельствует о преобладании в последние годы лиц в возрасте от 26 до 45 лет, следует отметить, что это самый продуктивный возраст в отношении высокой производительности и обучаемости. В 2004 году самой большой категорией была возрастная категория от 45 лет и старше. Данная категория сократилась на 15%. Наибольший рост работников зафиксирован в категории до 26 лет (рост на 10% по сравнению с 2004 годом). Последняя оценка табличных данных (см. табл.2.1) в графическом виде предполагает анализ персонала предприятия по уровню образованности (рис.2.5).

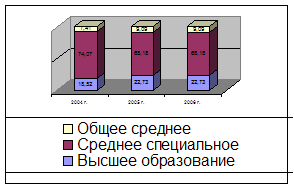

Рис.2.5. Структура персонала предприятия по образовательному признаку, %

Лидирующие позиции в структуре персонала предприятия занимают работники с средним специальным образованием, - их доля в 2004 году составляла 74,07%, а в последующие два года 68,18%. Лица с высшим образованием в структуре занимают от 18,52% (2004 год) до 22,73% (2005 и 2006 год). Имеет место рост данной категории на 4% в сравнении с 2004 годом.

Подытоживая оценку персонала в различных аспектах анализа хочется сделать общий вывод о сложившейся структуре персонала предприятия. Персонал предприятия в последние годы численно (22 человека) и структурно не изменялся. При этом персонал предприятия сформирован в основном за счет служебного персонала (63%), в гендерном выражении представлен более мужчинами (54,55%), по возрасту преобладают лица от 26 до 45 лет (45.45%) и наконец, по уровню образования лидируют лица со средним специальным образованием (68,18%).

Следует отметить, что предприятие не имеет кадровой службы и ее функции выполняет Директор предприятия. Это безусловно целесообразно для малого предприятия, но все же специалист по кадрам нужен для оценки персонала и анализу его деятельности.

Функциональная финансово-экономическая подсистема

Так как предприятие частное, то оценка его финансовой деятельности осуществляется независимыми экспертами – аудиторами на основе отчетности предприятия. Мощным инструментом анализа финансового состояния предприятия в краткосрочном периоде выступает анализ ликвидности баланса предприятия. Информационной базой для данного анализа служит Форма № 1–Баланс. Проведем анализ ликвидности баланса за 2005-2006 годы, используя табличную форму группировки информации (таблица 2.4-2.6).

Таблица 2.4

Анализ ликвидности баланса за 2005 год

| Актив | На начало | На конец | Пассив | На начало | На конец | Платежный излишек | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8=3-6 |

| А1 | 0,2 | 2,1 | П1 | 17,1 | 20,4 | -16,9 | -18,3 |

| А2 | 119,8 | 66,1 | П2 | 16,9 | 15,2 | 102,9 | 50,9 |

| А3 | 33,8 | 58,8 | П3 | 0,0 | 0,0 | 33,8 | 58,8 |

| А4 | 705,6 | 663,7 | П4 | 825,4 | 755,1 | -119,8 | -91,4 |

| Баланс | 859,4 | 790,7 | Баланс | 859,4 | 790,7 | 0,0 | 0,0 |

Анализируя таблицу 2.4. и пользуясь методическим неравенством 2.1.

![]()

А1> П1;

|

А3 > П3;

А4 < П4

Можем сделать вывод, что баланс предприятия в 2005 году не является абсолютно ликвидным, имеет место нарушение структуры баланса. Перейдем к анализу таблицы 2.5, которая покажет состояние ликвидности баланса в следующем аналитическом периоде, 2006 году.

Таблица 2.5.

Анализ ликвидности баланса за 2006 г.

| Актив | На начало | На конец |

Пас сив |

На начало | На конец | Платежный излишек | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8=3-6 |

| А1 | 2,1 | 0,6 | П1 | 20,4 | 30,5 | -18,3 | -29,9 |

| А2 | 66,1 | 8,4 | П2 | 15,2 | 12,5 | 50,9 | -4,1 |

| А3 | 58,8 | 36,3 | П3 | 0,0 | 0,0 | 58,8 | 36,3 |

| А4 | 663,7 | 934,3 | П4 | 755,1 | 936,6 | -91,4 | -2,3 |

| Баланс | 790,7 | 979,6 | Баланс | 790,7 | 979,6 | 0,0 | 0,0 |

В 2006 году ситуация с ликвидностью средств меняется только в худшую строну (нарушение имеет место во всех группах средств и баланс предприятия не является абсолютно ликвидным). Анализ групп активов предприятия в 2005-2006 году по сравнению с пассивами показывает, что баланс предприятия не является абсолютно ликвидным и имеет место значительное снижение ликвидности предприятия.

Проведем коэффициентный анализ ликвидности, используя коэффициенты текущей ликвидности, быстрой ликвидности и абсолютной ликвидности (таблицы 2.6-2.7).

Таблица 2.6.

Анализ коэффициентов ликвидности предприятия в 2005 г.

| Наименование показателя | Значение показателя | Изменение показателя | ||

| На начало периода |

На конец периода |

Абсолютное | Относительное% | |

| 1 | 2 | 3 | =3-2 | =3/2*100% |

| Коэффициент текущей ликвидности | 4,5 | 3,6 | -0,9 | 0,8 |

| Коэффициент быстрой ликвидности | 3,5 | 1,9 | -1,6 | 0,542857 |

| Коэффициент абсолютной ликвидности | 0,005882 | 0,058989 | 0,053107 | 10,02869 |

Коэффициент текущей ликвидности в 2005 году приближается выше нормативного в 1,5 раза, предприятие своевременно погашает свои долги, коэффициент быстрой ликвидности выше нормативных значений по Украине (1,5), но имеет тенденцию к понижению, а коэффициент абсолютной ликвидности (платежеспособности) крайне низок, но далее к концу года стремительно растет уменьшается, что свидетельствует о увеличении возможности предприятия погашать свои долги наиболее ликвидными средствами, то есть в 2005 году предприятие отнести к числу платежеспособных.

Таблица 2.7.

Анализ коэффициентов ликвидности за 2006 г.

| № | Наименование показателя | Значение показателя | Изменение показателя | ||

| На начало периода |

На конец периода |

Абсолютное | Относительное% | ||

| 1 | Коэффициент текущей ликвидности | 3,6 | 1,053488 | -2,54651 | 0,292636 |

| 2 | Коэффициент быстрой ликвидности | 1,9 | 0, 209302 | -1,6907 | 0,110159 |

| 3 |

Коэффициент абсолютной ликвидности |

0,058989 | 0,844186 | 0,785197 | 14,31091 |

К концу 2006 года коэффициенты текущей и быстрой ликвидности утратили свое высокое значение, их показатели ниже нормативных значений по Украине. Однако, в 2006 году значение абсолютной ликвидности (платежеспособности) прямо указывает на рост денежных средств предприятия и это можно оценить как рост абсолютной платежеспособности. Анализ ликвидности проведенный различными способами указывает на снижение общей ликвидности средств, однако растет платежеспособность предприятия. Это свидетельствует о сложном финансовом положении предприятия.

Оценка управления инвестиционным потенциалом предприятия. Можно констатировать, что данное управление осуществляется только по решению собственника и на сегодняшний день инвестиционно привлекательный бизнес, такой как туризм совершенно не разрабатывается. Очевидно, что любое предприятие туристической сферы в Крыму при правильном распоряжении средствами это прибыльный и высокодоходный бизнес. К сожалению, изучение финансового положения предприятия указывает на определенные проблемы хозяйствования (низкая ликвидность). Поэтому с точки зрения кредиторов предприятие не может претендовать на получение кредитов или займов. Поэтому рациональным выходом из сложившейся ситуации служит получение займа под залог недвижимости. Этот займ может быть использование на расширение услуг предприятия, введение дополнительных мест для проживания с более комфортабельными условиями, тогда возможно привлечение клиентов и в несезон (семинары, конференции).

Таким образом, оценка функциональных подсистем предприятия показывает, что практически все важные для современного предприятия аспекты управления (персонал, маркетинг, инвестиции, контроль хозяйственной деятельности) находятся в Компетенции Директора Предприятия и его Заместителя. Объективная оценка этих направлений управления предприятием указывает на необходимость изменений.

Раздел 3. Характеристика функционирования объекта практики в рыночных условиях

Конкурентные позиции предприятия. На сложившихся рынках главный итог конкуренции для потребителя заключается не столько в прямых ценовых эффектах, сколько в возможности более широкого выбора услуг с учетом дополнительных возможностей для отдыха, скидок и льготных условий проживания взрослых с детьми, к примеру.

Предприятие ТБ «Восход» имеет четырех основных конкурентов предприятия сферы размещения на местном рынке (Судак) – это базы подобные нашему предприятию. Первый конкурент База «Волна», второй конкурент – «Славутич», третий конкурент «Прибой», четвертый конкурент «Прибрежный». Каждый из перечисленных конкурентов характеризуется сходным ассортиментом основных и дополнительных услуг и примерно одинаковым временем работы на рынке – последние три года. Мы видим, что для Судака конкуренция среди предприятий, предоставляющих сходные услуги достаточно высокая. Обратимся к анализу обычной и абсолютной конкурентной силы исследуемого предприятия с позиций конкурентного анализа (таблица 3.1).

Таблица 3.1.

Определение обычной и абсолютной конкурентной силы исследуемого предприятия

| Фактор | Оценка (1-10 баллов) | ||||||

|

Сk11 Т/Б Приб-режный |

Сk12 Т/Б Прибой |

Сk13 Т/Б Слав-утич |

Сk14 Т/Б Волна |

Организация Т/Б «Восход» |

|||

| С1 | С1-мах Сki,j | ||||||

| 1 | Прибыльность | 7 | 7 | 8 | 8 | 9 | +1 |

| 2 | Репутация (имидж) | 8 | 8 | 9 | 9 | 9 | 0 |

| 3 | Рентабельность | 6 | 7 | 9 | 9 | 8 | -1 |

| 4 | Услуги | 7 | 8 | 10 | 9 | 10 | 0 |

| 5 | Финансовые ресурсы | 7 | 8 | 10 | 10 | 9 | -1 |

| 6 | Имущественное положение, основные фонды | 8 | 8 | 8 | 9 | 10 | +1 |

| 7 | Введение новых услуг | 7 | 7 | 7 | 7 | 9 | +2 |

| 8 | Организационная структура | 8 | 8 | 8 | 9 | 10 | +1 |

| 9 | Персонал | 9 | 9 | 8 | 10 | 10 | 0 |

| 10 | Социальная ответственность | 5 | 6 | 7 | 7 | 8 | +1 |

| Итого | 72 | 76 | 84 | 87 | 92 | 4 | |

Абсолютная конкурентная сила Т/Б «Восход» составляет 4 бала. Определим абсолютную конкурентную силу всех четырех конкурентов. Этот показатель составляет для ГК Прибрежный – 13 баллов, для ГК Прибой – 15 баллов, для ГК Славутич - 19 баллов, для ГК Волна – 19 баллов. Таким образом два ближайших конкурента отстают от исследуемого предприятия на 4-(-19) на 23 балла. С учетом исследований, проведенных в данном разделе исследуемому предприятию следует использовать активные действия для укрепления своей конкурентной позиции на рынке, путем увеличения своей доли, или диверсификации услуг, введения на рынок новых услуг. Благоприятная ситуация в настоящий момент требует выделения дополнительных средств на разработку новых высоко позиционированных привлекательных для потребителя услуг, от которых он не сможет отказаться.

Оценка факторов риска организации. Рассмотрим внешние возможности и угрозы для нашего предприятия в таблице 3.2.

Таблица 3.2.

Учет внешних возможностей и угроз для предприятия

| Возможности | Угрозы |

| 1. Экономика | |

| Экономический рост, увеличение доходов населения | Рост инфляционных ожиданий |

| 2. Политика/законодательство | |

| Совершенствование законодательных норм развития отрасли | Усиление налогового гнета |

| 3. Научно-технический прогресс | |

| Развитие информационных и коммуникационных технологий | Рост зависимость от инноваций |

| 4. Природная среда | |

| Предложение лучших условий отдыха и туризма с точки зрения экологической ситуации | Ухудшение экологической ситуации следствии влияния различных непредвиденных обстоятельств |

| 5. Социальная сфера | |

| Создание особого культурно-этнического климата, связанного с разнообразием культур народов и народностей, проживающих в Крыму | Дальнейшая конфронтация со стороны представителей крымско-татарского народа, захват земель и блокирование дорог к крымским базам отдыха |

Оценим внешние угрозы и возможности предприятия в таблице 3.3.

Таблица 3.3.

Оценка внешних возможностей и угроз ТБ «Восход» (парные факторы)

| Внешние возможности | Внешние угрозы | ||||||

| Факторы | Mi | PMi | Mi*PMi | Факторы | Mi | PMi | Mi*PMi |

| Рост экономики и доходов населения | 10 | 0,5 | 5,0 | Рост инфляции | 10 | 0,5 | 5,0 |

| Совершенствование законодательства | 8 | 0,4 | 3,2 | Усиление налогового гнета | 8 | 0,6 | 4,8 |

| Развитие технологий и коммуникаций | 6 | 0,6 | 3,6 | Зависимость от инноваций | 6 | 0,4 | 2,4 |

| Лучшие условия отдыха в Крыму и Украине | 6 | 0,7 | 4,2 | Возможность экологических катастроф | 6 | 0,3 | 1,8 |

| Особая культурная среда (большое этническое разнообразие традиций и культур) | 8 | 0,5 | 4,0 | Национальные конфликты, препятствующие развитию бизнеса | 8 | 0,5 | 4,0 |

| Итого | 38 | 20,0 | 38 | 18,0 | |||

Проведем аналогичный анализ парных возможностей для оценки сильных и слабых сторон предприятия, для этого оформим таблицу 3.4.

Таблица 3.4.

Оценка сильных и слабых сторон ТБ «Восход» (парные факторы)

| Сильные стороны | Слабые стороны | ||||||

| Факторы | Mi | Pmi | Mi*Pmi | Факторы | Mi | Pmi | Mi*Pmi |

| Высокий уровень комфорта и обслуживания | 10 | 0,6 | 6,0 | Высокий уровень затрат на осуществление деятельности | 10 | 0,4 | 4,0 |

| Достаточный уровень собственного капитала | 8 | 0,5 | 4,0 | Большая потребность в оборотных средствах | 8 | 0,5 | 4,0 |

| Работа круглый год | 6 | 0,6 | 3,6 | Низкая рентабельность в несезон | 6 | 0,4 | 2,4 |

| Рациональная организационная структура | 6 | 0,5 | 3,0 | Большие затраты на имидж и мотивацию | 6 | 0,5 | 3,0 |

| Высококвалифицированный персонал | 8 | 0,6 | 4,2 | Жесткие требования к персоналу | 8 | 0,4 | 3,2 |

| Итого | 38 | 20,8 | 38 | 16,6 | |||

В целом с учетом всех исследований, проведенных в данном разделе исследуемому предприятию следует придерживаться стратегии Макси-Макси, то есть использовать активные действия для укрепления своей конкурентной позиции на рынке, путем увеличения своей доли, или диверсификации услуг, введения на рынок новых услуг. Благоприятная ситуация в настоящий момент требует выделения дополнительных средств на разработку новых высоко позиционированных привлекательных для потребителя услуг, от которых он не сможет отказаться.

Организация труда и стимулирование труда на ТБ «Восход». В условиях современного предприятия недостаточно бывает ограничиться лишь анализом экономического содержания оплаты труда, ее роста и факторов, оказывающих влияние на данный рост. Установленные в предыдущих подразделах работы факты свидетельствует о том, что руководство предприятия увеличивает фонд оплаты труда, основываясь не на прямой зависимости рост персонала - рост оплаты труда, при этом главным фактором увеличения фонда оплаты труда выступает увеличение выручки от оказанных предприятием услуг.

Важнейшем элементом анализа управления сегодня выступает анализ социально-психологический. Непосредственное исследование мотивации работников может показать насколько мотивы трудовой деятельности наполнены экономическим содержанием или имеют место другие потребности (потребность в социальном признании, важности выполняемых функций в обществе). Для определения данных аспектов мотивации в менеджменте существует огромный арсенал социально-психологических методов.

Обратимся к методике социально-психологического анализа и мы, для этого воспользуемся материалами пособия «Психология для менеджеров».

Вниманию испытуемых (персонал предприятия) для определения направленности мотивационной сферы в профессиональной деятельности и наиболее значимых ее факторов была предложена методика, разработанной В.А. Ядовым, и представленная количественно в виде индекса удовлетворенности трудом. Это индекс задан так, что может меняться в пределах от-1 до +1, принимая в данных пределах любые значения. Значение, равное - 1, свидетельствует о явной неудовлетворенности, а +1 - о полной удовлетворенности. Для определения коэффициента удовлетворенности используется несколько связанных между собой вопросов. Их помещают на разных страницах опросника, чтобы респондент не соотносил их друг с другом. В работе используется ее измененный вариант методики (модификация И.В. Кузьминой, А.А. Реана).

Опросные листы были розданы работникам предприятия в начале мая, при подготовке к новому курортному сезону.

В материалах опросного листа главное обстоятельство изучения лежит в плоскости социальной значимости трудовой деятельности. Ниже по тексту приводится предложенный для испытуемых вариант опросника.

|

Инструкция: Вам будут предложены пары противоположных утверждений. Ваша задача выбрать одно из двух утверждений, которое, по Вашему мнению, больше соответствует действительности и отметить одну из цифр 1,2,3, в зависимости от того, насколько вы уверены в выборе (или 0, если оба утверждения на ваш взгляд верны). А |

Ф. И.О. __________________ Пол____________________ Возраст_________________ Специальность_____________ Стаж__________ Б |

||

| 1. Моя профессия одна из важнейших в обществе | 3210123 |

1. Мало оценивается важностьтруда. . |

|

| 2. Я умею работать с людьми. | 3210123 | 2. Не умею работать с людьми |

|

| 3. Работа требует постоянного творчества | 3210123 | 3. Нет условий для творчества |

|

| 4. Работа не вызывает переутомления | 3210123 | 4. Работа вызывает переутомление |

|

| 5. Достаточно высокий уровень заработной платы | 3210123 | 5. Небольшая зарплата. |

|

| 6. Возможность самосовершенствования | 3210123 | 6. Невозможность самосовершенствования |

|

| 7. Работа соответствует моим способностям | 3210123 | 7. Работа не соответствует моим способностям |

|

| 8. Работа соответствует моему характеру | 3210123 | 8. Работа не соответствует моему характеру |

|

| 9. Небольшой рабочий день. | 3210123 | 9. Большой рабочий день |

|

| 10. Отсутствие частого контакта с людьми. | 3210123 | 10. Частый контакт с людьми |

|

| 11. Возможность достичь социального признания, уважения. | 3210123 | 11. Невозможность достичь социального признания, уважения |

|

| 12. Работа не изматывает меня | 3210123 | 12. К концу дня я очень измотан |

|

| 13. Мне нравятся многолюдные компании и мероприятия | 3210123 | 13. Мне хочется провести отпуск на необитаемом острове |

|

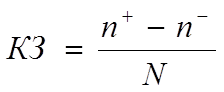

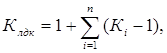

Обработка данных опросных листов производится по достаточно простой технологии. По каждому из первых 11 факторов следующей формуле 3.1. подсчитывается коэффициент значимости:

(3.1)

(3.1)

где N - объем выборки (количество обследуемых), n+ - количество обследуемых, которые отметили данный фактор в колонке А, n - количество обследуемых, которые отметили данный фактор в колонке Б.

Коэффициент значимости может измениться в пределах от - 1 до +1. Результаты диагностики по группе заносятся в таблицу и обрабатываются с учетом следующих качественных характеристик признака. Иногда при интерпретации результатов допускается серьезная методическая ошибка: нельзя рассматривать только окончательный показатель КЗ, не учитывая соотношение п+ и п - . Необходимо строить интерпретацию с учетом как первого, так и второго аспектов. Продемонстрируем это на следующем примере.

Низкий коэффициент значимости фактора (близкий к нулю) еще не означает его полной незначимости. Необходимо прежде всего понять, каким образом получился этот низкий коэффициент.

Совершенно ясно, что два невысоких коэффициента значимости:

![]() и

и ![]()

хотя и равны между собой количественно, но качественно отражают различные типы реальности.

Второй случай действительно свидетельствуете низкой значимости данного фактора в определенной выборке: 90% опрашиваемых вообще не назвали его в числе значимых, не обратили на него внимания.

В первом же случае все 100% опрашиваемых отметили этот фактор как значимый. Низкий КЗ свидетельствует не столько о низкой значимости фактора, сколько о его противоречивой оценке респондентами: для одних он имеет положительное значение (привлекает и профессии), а для других - отрицательное (соответственно, не привлекает).

Реальные результаты опроса работников пансионата размещены в таблице 3.5. Примечание - в опросе участвовал в основном обслуживающий персонал, то есть те работники предприятия, которые непосредственно имеют контакт с отдыхающими.

Таблица 3.5.

Обработка результатов профессиональной мотивации работников ТБ Восход

| Переменная | Фактор | ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | |

| n+ | 8 | 17 | 14 | 4 | 1 | 15 | 17 | 16 | 6 | 0 | 13 | 4 | 1 |

| n- | 4 | 0 | 2 | 11 | 17 | 0 | 1 | 1 | 9 | 18 | 5 | 12 | 12 |

| Расчет КЗ |

|

|

|

|

|

|

|

|

|

|

|

|

|

| КЗ | +0,05 | +0,94 | +0,67 | -0,38 | -0,88 | +0,83 | +0,88 | +0,83 | -0,16 | -1 | +0,44 | -0,05 | -0,6 |

Резюмируем, обобщим полученные результаты. Выделим абсолютные или близкие к ним факторы удовлетворенности или неудовлетворенности трудовой деятельностью.

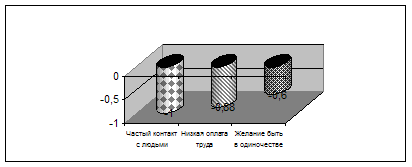

Фактор, который не удовлетворяет испытуемых – это фактор №10, а именно частый контакт с людьми. Желание меньших коммуникаций с людьми понятно, так как обслуживающий персонал работает достаточно часто по 24 часа в сутки, однако изменение данного обстоятельства возможно только в случае применения автоматизации некоторых операций обслуживания (что активно применяется в гостиничных и курортных предприятиях на Западе).

На втором месте негативных факторов - это неудовлетворенность вознаграждением за вложенный труд, за проявленное внимание к человеку, его потребностям. То есть из результатов исследования следует, что работники считают, что их труд оплачивается не соответственно профессиональному вкладу. Исследование 13 фактора еще раз подтверждает, что работа связана с очень высоким психологическим напряжением, который почти 60% испытуемых хотели бы компенсировать отдыхом в одиночестве. Четвертый фактор и его значение, опять таки подтверждает последнее обстоятельство.

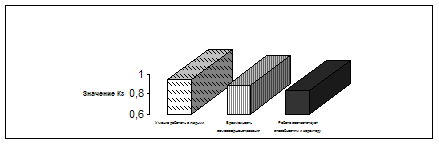

Первое место среди позитивных факторов занимает фактор умения работы с людьми. Здесь имеет место противоречие и явный дисбаланс реальности и желаний. Привлекает в профессии возможность самосовершенствования, возможность получения более престижной работы. Этот фактор занимает второе место в ранге удовлетворенности профессией. Это подтверждает постулаты современных теорий мотиваций о том, что хорошо выполненная работа является самым мощным стимулом к труду. Третье место делят факторы 6 и 8, которые показывают, что выбор профессии не случаен и респонденты уверенны в соответствии своих способностей и характера выбранной специальности.

Общий вывод данного психологического исследования можно сформулировать так: вложенные духовные и физические силы обслуживающего персонала находятся в противоречии с условиями и оплатой труда, что однако не мешает им в качестве главного мотива к труду рассматривать хорошо выполненную работу. Наглядно представить выбор значимых факторов можно с помощью следующих диаграмм (рис.3.1. и рис.3.2).

Рис.3.1. Рейтинг основных факторов неудовлетворенности трудом

Рис.3.2. Рейтинг факторов удовлетворенности трудом

Полученные в психологическом исследовании результаты свидетельствуют о неудовлетворенности оплатой труда, недостаточно стимулирован труд обслуживающего персонала.

Рассмотрим какие выплаты стимулирующего характера были произведены на предприятии и какое соотношение данных выплат к общему фонду оплаты труда. Для данного исследования обратимся к данным внутренней отчетности предприятия. Исходные данные разместим в таблице 3.6.

Таблица 3.6.

Анализ выплат стимулирующего характера

| № | Показатель | Значение показателя | Рост показателя,% | |||

| 2004 г. | 2005 г. | 2006 г. |

2005 г. к 2004 г. |

2006 г. к 2005 г. |

||

| 1 | Cреднегодовая численность персонала, чел. | 27 | 22 | 22 | 81,48 | 100,0 |

| 2 | Фонд оплаты труда, тыс. грн. | 57,720 | 48,150 | 48,150 | 83,42 | 100,0 |

| 3 | Средняя заработная плата одного работника (в месяц), грн | 356,3 | 364,77 | 364,77 | 102,38 | 100,0 |

| 4 | Выплаты стимулирующего характера (материальная помощь, премии, льготы), тыс. грн. | 5,6 | 7,2 | 7,6 | 128,57 | 100,0 |

| 5. |

Величина выплат стимулирующего характера на одного работника в среднем (в месяц), грн. |

34,0 | 54,0 | 54,0 | 158,82 | 100,0 |

| 6. | Соотношение фонда оплаты труда и стимулирующих выплат,% | 9,8 | 15,0 | 15,0 | 153,06 | 100,0 |

Строки с номером 4, 5 и 6 свидетельствуют, о том, что на предприятии имеет место увеличение стимулирующих выплат в абсолютном выражении, однако темпы роста данных показателей замедляются. В фонде оплаты труда стимулирующие выплаты также растут и наиболее весомое значение данных выплат по отношению к фонду оплаты труда достигнуто в 2005 году. Однако на одного работающего абсолютная сумма ежемесячных стимулирующих выплат по сравнению со средней заработной платой работников составляет от 9 до 12% от уровня средней заработной платы. Негативным фактором стимулирования оплаты труда в последние два года служит то, что выплаты стимулирующего свойства, как и сам фонд оплаты труда работников не увеличивается, хотя средняя заработная плата достигает уровня минимальной заработной платы установленной законодательно.

Раздел 4. Характеристика проблемы, что оценивается в рамках дипломного проекта

Эффективность управленческих решений влияет на жизнь каждого индивида и чем выше уровень принимаемых решений, тем выше их ответственность перед обществом. Современный менеджмент Украины испытывает большую потребность в квалифицированных, грамотных управляющих. Подготовкой управленцев сегодня заняты многочисленные вузы различной аккредитации. Число таких вузов и программ подготовки растет, но пока что уровень управленческих кадров оставляет желать лучшего. Возможно, это происходит, потому что, в уважаемых учебных заведениях много времени уделяется изложению различных теорий и методов управления, но мало внимания посвящено практическим процессам организации эффективного управленческого труда. Именно оценка труда менеджера по конечным результатам, воплощенным в реальные дела фирмы позволяет определить эффективность затраченных усилий.

Вышеперечисленные соображения позволяют подтвердить актуальность поднятой в работе темы.

Непосредственным объектом исследования в дипломной работе выступает реально действующее в рыночных условиях предприятие – туристическая база «Восход», расположенное в г. Судаке

Целью исследования в работе является определение содержания и направлений совершенствования управленческого труда на предприятии сферы размещения.

Управление организацией, фирмой, производством в наше динамичное время представляет собой сложную работу, которую нельзя выполнить успешно, руководствуясь простыми сухими заученными формулами.

Одна из проблем менеджмента - повышение результативности труда управляющих. Решается эта проблема, прежде всего, на основе разделения труда менеджеров, то есть специализации управленческих работников на выполнении определенных видов деятельности, разграничении полномочий, прав и ответственности.

Разделение основывается на формировании групп работников управления, выполняющих одинаковые функции менеджмента (планирование, организация, мотивация, контроль). Соответственно, в аппарате управления появляются специалисты, занимающиеся своими конкретными вопросами [6, с.121].

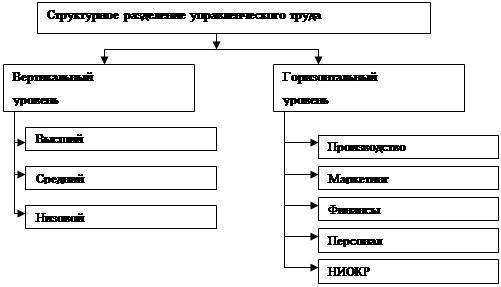

Структурное разделение управленческого труда исходит из таких характеристик управляемого объекта, как организационная структура, масштабы, сфера деятельности, отраслевая, территориальная специфика. В силу разнообразия факторов, воздействующих на структурное разделение труда, оно специфично для каждой организации [6, с.122].

Можно выделить общие черты, касающиеся вертикального и горизонтального разделения труда менеджеров (рис.4.1) [4, с.49].

Рис.4.1. Структурное разделение управленческого труда [4, с.49]

Охарактеризуем структуру управленческого труда, представленную на рисунке 4.1.

Вертикальное разделение труда построено на выделении трех уровней управления - низового, среднего и высшего. К низовому уровню управления относятся менеджеры, имеющие в своем подчинении работников преимущественно исполнительского труда. Они осуществляют управление такими первичными подразделениями, как бригады, смены, участки. Средний уровень (50-60% численности управленческого персонала) включает менеджеров, ответственных за ход производственного процесса в подразделениях. Сюда входят менеджеры штабных и функциональных служб аппарата управления фирмы, ее филиалов, отделений, а также руководство вспомогательных и обслуживающих производств, целевых программ и проектов. Высший уровень (3-7%) - администрация предприятия, осуществляющая общее стратегическое руководство организацией, ее функциональными и производственно-хозяйственными комплексами [4, с.51].

На каждом уровне управления предусматривается определенный объем работ по функциям управления. Это горизонтальное разделение труда менеджеров по функциям. Более глубокое разделение предполагается по основным подсистемам предприятия (персонал, НИОКР, маркетинг, производство, финансы) [4, с.51].

Учитываются виды и сложность выполняемых работ. Выделяют руководителей (принятие решений, организация их реализации), специалистов (проектирование и разработка вариантов решений), служащих (информационное обеспечение процесса).

Характеризуя понятие "управленческий труд", следует отметить, что сферой его приложения является управление производством или другими объектами.

Управление представляет собой область деятельности, направленную на обеспечение согласованной и эффективной работы трудового коллектива, создающего материальные ценности или производящего услуги. Оно включает в себя выполнение различных функций. По своему содержанию эти функции можно свести в несколько основных групп.

Так, применительно к управлению деятельностью коллектива (предприятие, объединение и др.) научно исследовательский институт труда выделяет семь групп, различающихся объектом воздействия, преимущественной стадией его осуществления и содержанием управленческой деятельности (таблица 4.1) [14, с.148].

Таблица 4.1. [14, с.148-149]

Основные объекты управленческой деятельности, согласно функциональному разделению

| Группа функций | Объекты управления, формирующие группу функций | Объект | Стадии процесса управления | |

| 1. Макетиро-вание | Коммерческая деятельность | Анализ состояния рынка | Изучение рынка и воздействие на потребительский спрос с целью сбыта: изучение и анализ спроса на товары и услуги, производимые предприятием с учетом конъюнктуры рынка (внутреннего и внешнего), анализ ценообразования, рекламная деятельность, привлечение заказчиков, организация совместных предприятий, заключение договоров, контрактов, формирование портфеля заказов | |

| 2. Планиро-вание | Экономическое и социальное планирование | Составление долгосрочных прогнозов и планов экономического и социального развития предприятия и структурных подразделений, составление текущих планов выпуска продукции и оказания услуг исходя из портфеля заказов и имеющихся мощностей и предложений коллективов подразделений и доведение планов до структурных подразделений и до каждого работника | ||

| 3. Финансы | Финансовое положение предприятия | Анализ использова-ния финансовых ресурсов предприятия, планирование финансов | Обеспечение предприятия необходимыми финансовыми ресурсами: изучение и анализ формирования и использования хозрасчетного дохода пред приятия (прибыли), выявление необходимости привлечения банковского кредита и анализ его использования | |

| 4. Организация средств производства и стимулиро-вание улучшения их использо-вания | Техническое развитие предприятия и его структурных подразделений, обеспечение материальными ресурсами | Организация и стимулиро-вание выполнения заданий | Формирование и использование материально-вещественных факторов производства для решения экономических и социальных задач, стоящих перед предприятием: ускорение научно-технического прогресса повышение качества и конкурентоспособности продукции техническое перевооружение и реконструкция, обеспечение оборудованием и материалами эксплуатация основных фондов, | |

| 5. Организация и стимулирование труда | Обеспечение трудовыми ресурсами | Обеспечение трудовыми ресурсами организация и стимулирование выполнения заданий | Формирование и использование человеческого фактора (трудового потенциала): комплектование кадров рабочих и управленческого персонала их подбор и расстановка, повышение квалификации, анализ использования кадров, решение вопросов их мобильности, выбор или разработка форм организации и оплаты труда моральных мотивов и стимулов, координация действий участников совместного процесса труда | |

| 6. Информа-ционное обеспечение и учет | Все направления деятельности предприятия | Переработка информации учет и передача информации (технического, экономического, оциального развития) | Предоставление всем звеньям и работникам предприятия необходимой информации (технической, экономической, правовой и др.), полученной с использованием соответствующей техники - централизованных и автоматизированных систем и индивидуальных средств (персональных компьютеров, АРМ и др.); оперативный и бухгалтерский учет | |

| 7. Контроль, регулирова-ние и оценка деятельности | Все направления деятельности предприятия |

Анализ деятельности, оперативный контроль предприятия |

Контроль за ходом производства, за рациональным использованием всех видов ресурсов; внесение изменений в текущий ход работ по выполнению планов, заказов в установленные сроки и требуемого качества, оценка деятельности звеньев управления и выявление резервов повышения ее эффективности, оценка социального развития | |

Управленческий труд, это преимущественно умственный труд. Различают три вида умственного труда: эвристический, административный и операторный. Дадим краткую характеристику каждого их этих видов управленческого труда [10, с.97].

Эвристический труд - творческая составляющая умственной деятельности. По своему функциональному назначению он характеризуется как труд по исследованию, анализу и разработке различных вопросов (разработка планов и анализ их выполнения, определение направлений совершенствования конструкции и состава продукции, технологии, организации производства и труда, решение социальных проблем). По содержанию эвристический труд связан с выполнением аналитических и конструктивных операций и направлен на разработку и принятие решений.

Административный труд - вид умственного труда, функциональным назначением которого является непосредственное управление деятельностью и поведением людей. По содержанию он достаточно разнообразен и включает выполнение различных организационно-административных операций (координационных, распорядительных, контрольных). Этот вид умственного труда призван обеспечить координацию деятельности отдельных участников и трудовых коллективов (различных отделов заводоуправления, цехов и т.п.).

Операторный труд - это труд по выполнению стереотипных (постоянно повторяющихся) операций детерминированного (предопределенного) характера. По содержанию это информационно-техническая работа, включающая документационные операции (оформление документов, их копирование, размножение, хранение, обработка корреспонденции и т.п.), первично-счетные и учетные, ввод данных в ЭВМ, переработка информации по заранее разработанной программе, вычислительные операции.

Преобладание тех или иных видов умственных нагрузок определяет в значительной степени специфику организации управленческого труда в отношении методов выполнения работ, видов норм, способов регламентации, факторов условий труда.

Рассматривая особенности управленческого труда, следует подчеркнуть, что, так же как труд рабочих, он является необходимым и производительным трудом. Но вместе с тем он имеет особую производительную форму. Занятые управленческим трудом непосредственно не создают материальных ценностей, но, осуществляя техническую и организационную подготовку производства, совершенствуя методы планово-экономической работы, формы материального стимулирования, решая коммерческие задачи, они реализуют свою деятельность в продукте труда совокупного работника. Без их труда невозможно современное производство [10, с.102].

Раздел 5. Предложения по решению поставленной проблемы

В качестве мероприятий, способствующих росту эффективности управленческого труда в частности и управления предприятием в целом мной предложены два направления реализации.

Первое направление связано с совершенствованием организации труда управляющих и персонала в целом путем введения оценки труда руководителей и персонала путем оценки личных деловых качеств.

Разработка должностных инструкций и доведение их до персонала - это современный и действенный способ правильно организовывать и регулировать работу линейных руководителей и непосредственных исполнителей. Необходимость внедрения данного механизма в функционирование предприятий и организаций не вызывает сомнений.

Эволюция развития данного процесса в менеджменте следующая. В самом начале таких преобразований должностные инструкции содержали по большей части два раздела это Общие положения, Квалификационные требования и наконец Обязанности. Сегодня наиболее должностная инструкция не может состоять только из этих трех разделов. Прогрессивные методы оценки персонала требуют введения таких разделов, как Ответственность и Права. Последний раздел должностной инструкции, а именно Права работника и руководителя очень важен. Но анализ должностных инструкций линейных руководителей и исполнителей исследуемого предприятия прямо указывает на слабую мотивацию персонала, его личную не заинтересованность в эффективной работе.

Между тем исследования последних лет указывают на возросшую роль мотивации в осуществлении трудовой деятельности. При этом не только материальные, но и моральные стимулы к труду играют первостепенную роль в успешном менеджменте.

Кратко перечислим в чем может состоять моральная мотивация работников и управленцев различных звеньев предприятия:

участие сотрудника в принятии решений и в управлении на различных уровнях считается наиболее эффективным видом моральной мотивации. Здесь - и советы с рабочими и служащими, делегирование полномочий и участие в работе временных и постоянных комитетов и комиссий;

объявление благодарности и выдвижение на доску почета;

награждение грамотой, памятными значками, поздравление с праздником;

благодарственное письмо шефа семье сотрудника;

"вылазки" на природу с шефом;

укороченный рабочий день.

Все виды моральной мотивации подчеркивают уважение к сотруднику, удовлетворяют вторичные, высшие потребности человека. Американские социологи считают, что потребность к уважению столь велика, что потеря ее равносильна гражданской смерти. Гёте принадлежат слова: "Потерять уважение - лучше вовсе не родиться". Исследования показали, что 87% опрошенных считают лучшей наградой публичную похвалу, 47% высказали самую отрицательную реакцию на публичное иронизирование, 66% считают выговор наедине положительными фактором. Однако не следует забывать слова Гёте, что частое подчеркивание недостатков не делает людей лучше.Ф. Тейлор отмечал, что "никакую благотворительность работник не оценит так, как мелкие проявления личной доброжелательности и симпатии, которые устанавливают дружелюбное чувство между ним и начальником"

Морально-материальная мотивация также позволяет активно влиять на рост заинтересованности работников в конечных результатах своей деятельности. К этому виду мотивации чаще всего относят:

праздники с подарками для детей сотрудников;

подарки к Рождеству, юбилею предприятия, ко дню рождения членов семьи;

направление на учебу за счет фирмы с целью получения образования или повышения квалификации;

повышение в должности, т.е. перемещение сотрудника на новый вышестоящий и выше оплачиваемый пост в той же организации;

расширение должностных обязанностей и ответственности.

Использование вышеперечисленных мероприятий руководством предприятия может не оговариваться в Должностной Инструкции, а просто применяться на практике для того, чтобы работники имели дополнительные стимулы к труду, рассчитывая на приятные поощрения со стороны руководства.

Первостепенное значение должна приобрести материальная мотивация, подкрепленная положениями Должностной Инструкции. В этом внутреннем документе предприятия должны быть задействованы механизмы, которые бы позволили увязать эффективную работу менеджеров и исполнителей, их участие в конечных результатах с заработной платой. Сегодня эти механизмы уже используются многими предприятиями и организациями. Вознаграждение за конечные результаты, которое выплачивается за выполнение годовых или квартальных планов отдельными структурными подразделениями или предприятия в целом, стимулирует групповые интересы, поощряет коллектив к достижению конечных результатов производства; чаще всего распределяется по коэффициенту трудового участия или вклада. На практике вознаграждение, премия может выплачиваться за следующие результаты: увеличение объемов производства; повышение производительности труда (выработки); повышение качества продукции, работ и услуг; своевременный или досрочный ввод в эксплуатацию объектов; внедрение изобретений и рационализаторских предложений; экономию ресурсов (материальных, технических, финансовых, энергетических).

Исследуемое предприятие ТБ Восход относится к сфере услуг и это обуславливает особые механизмы работы персонала – необходимо заинтересовывать управленцев и исполнителей в создании особой атмосферы, вежливого культурного отношения к проживающим на туристической базе, всестороннему учету их пожеланий и требований. Это будет способствовать позитивному имиджу предприятия, создавать дополнительные возможности для привлечения клиентов – независимо от сезона (высокого или низкого). Оценить эффективность управленческого труда достаточно сложно, но если увязать это с выполнением плановых показателей и отсутствием нареканий со стороны проживающих и клиентов, то можно включить в Должностную инструкцию пункт, который бы позволял и управленцам и исполнителям расширить спектр раздела Права в данном документе. Необходимо в каждую Должностную инструкции (особенно для линейных руководителей) ввести пункт, согласно которому менеджер вправе требовать повышения своей заработной платы, если по итогам работы (год, полугодие, квартал) плановые показатели перевыполнены (имеет место эффективная работа, реализованы условия для получения дополнительной прибыли) и нет нареканий со стороны проживающих, клиентов ТБ «Восход».

Данный пункт Должностной инструкции может звучать так: Работник вправе требовать повышения заработной платы, если по итогам отчетного периода имеет место эффективная работа предприятия в целом и данного конкретного работника в частности.

Методы оценка эффективности работы предприятия в целом не представляют сложности. Это прежде всего позитивная динамика чистой прибыли и заложенный документально (Устав, плановые документы) уровень рентабельности капитала, реализации услуг и операционной деятельности в целом. Что касается личной оценки трудового вклада каждого работника, особенно линейного руководителя, то следует ввести внутренний документ, имеющий силу приказа для интегральной оценки личного трудового вклада.

Мной разработан и предлагается следующий механизм оценки линейных руководителей.

Я предлагаю дополнить «Положение о системе оплаты труда работников предприятия» еще одним структурным разделом, который будет носить название «Порядок оценки личных деловых качеств работников для установления тарифных ставок (окладов) (далее по тексту Порядок)".

Данный Порядок преследует своей целью создать мощный мотивационный стимул к труду и проявлению своих деловых качеств в работе коллектива. Данный Порядок создаст объективные условия для эффективной работы персонала различных категорий и групп и особенно управляющего состава.

Определим механизм оценки деловых качеств работников нижеследующими положениями.

Под личными деловыми качествами понимаются деловые качества работника, позволяющие ему в рамках имеющейся квалификации применять с той или иной степенью эффективности имеющийся у него объем знаний и навыков для выполнения установленных норм труда (трудовых обязанностей), а также содействовать личным участием разрешению задач, возникающих в производственном процессе на других рабочих местах в той или иной сферах деятельности.

Под оценкой личных деловых качеств понимается периодически (не реже 1 раза в год) проводимое комиссией по оценке персонала количественное определение личных деловых качеств работников и их увязка с уровнем тарифной оплаты в пределах диапазона тарифных ставок. Оценка личных деловых качеств работников проводится в пределах планового фонда оплаты труда подразделения. Работа комиссии по оценке персонала определяется специальным положением, утвержденным руководителем структурного подразделения.

При оценке личных деловых качеств рабочих в обязательном порядке учитываются:

напряженность работы, определяемая нормами труда и (или) степенью загрузки работника;

степень использования работником фонда своего рабочего времени.