Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Анализ эффективности различных форм финансирования инвестиционной деятельности полиграфического предприятия

Дипломная работа: Анализ эффективности различных форм финансирования инвестиционной деятельности полиграфического предприятия

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

высшего профессионального образования

«Московский государственный университет печати»

Кафедра маркетинга____________________________________

Зав. кафедрой_________________________________________

Дипломная работа

на тему:

Анализ эффективности различных форм финансирования инвестиционной деятельности полиграфического предприятия

Дипломник Симановский Е. А.

Руководитель Тухтаев Б.Б.

Консультант____________

Москва 2010

РЕФЕРАТ

Тема: Анализ эффективности различных форм финансирования инвестиционной деятельности полиграфического предприятия

Базовое предприятие: ООО «ФАВОРИТ»

Дипломный проект содержит 80 стр., 11 рис., 8 табл.

В проекте представлены следующие главы:

Глава 1. Теоретические основы инвестиционной деятельности

Глава 2. Анализ деятельности ООО «ФАВОРИТ»

Глава 3. Рекомендации по повышению эффективности операционной деятельности ООО «ФАВОРИТ» с помощью различных форм финансирования инвестиционной деятельности

Ключевые слова: инвестиционная деятельности, лизинг, кредит.

В проекте рассмотрены возможности использования различных форм финансирования инвестиционной деятельности организаций, их преимущества и недостатки. Рассмотрена эффективность операционной деятельности ООО «ФАВОРИТ». Разработаны рекомендации по использованию лизинга для повышения операционной деятельности организации.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

1.1 Инвестиционная деятельность: понятие, принципы, субъекты, объекты и нормативная база инвестиционной деятельности

1.2 Формы финансирования инвестиционной деятельности

1.3 Методики оценки инвестиционной деятельности

Глава 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ООО «ФАВОРИТ»

2.1 Общая характеристика ООО «ФАВОРИТ»

2.2 Анализ эффективности операционной деятельности ООО «ФАВОРИТ»

2.3 Анализ состояния рынков лизинговых и кредитных услуг

Глава 3. РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ООО «ФАВОРИТ» С ПОМОЩЬЮ РАЗЛИЧНЫХ ФОРМ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

3.1 Сравнение эффективности различных форм финансирования инвестиционной деятельности организации

3.2 Повышение эффективности операционной деятельности организации с помощью лизинга

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В условиях рыночной экономики деятельность любой организации должна быть направлена на систематическое и долгосрочное повышение его стоимости в интересах собственников, в противном случае организация со временем потеряет свою конкурентоспособность, инвестиционную привлекательность и, в конечном итоге, может обанкротиться. Кроме того, в условиях повышенной конкуренции на рынке полиграфических работ, полиграфические организации должны стремиться к постоянному обновлению ассортимента выпускаемой продукции, быстрому освоению новых образцов оборудования и одновременному наращиванию производительности труда, повышению гибкости организации производства, эффективности, снижению всех видов издержек и затрат.

Практически это возможно только при работе на оборудовании, морально и технически отвечающем требованиям рынка. Но современное полиграфическое оборудование стоит достаточно дорого и потому не все малые и средние организации имеют возможность вкладывать значительные средства в приобретение нового оборудования, для них особенно важно минимизировать единовременные финансовые вложения.

В связи с этим почти перед каждой полиграфической организацией сегодня стоит важный вопрос выбора источников финансирования инвестиционной деятельности, от которых будет зависеть эффективность деятельности организации в целом.

Наиболее популярными формами финансирования инвестиционной деятельности малых и средних полиграфических организаций на сегодняшний день являются банковский кредит и лизинг. Это объясняется относительной легкостью заключения сделок, низкими величинами первоначальных финансовых вложений, доступностью.

Целью данного дипломного проекта является изучение эффективности различных форм финансирования инвестиционной деятельности применительно к ООО «ФАВОРИТ», а также разработка рекомендаций по повышению эффективности операционной деятельности организации.

Для достижения поставленной цели в данной работе решаются следующие задачи:

1. Изучение основ инвестиционной деятельности и выявление источников и форм ее финансирования

2. Анализ основных показателей деятельности организации

3. Формулирование рекомендаций по повышению эффективности операционной деятельности организации

Предметом работы является исследование источников и форм финансирования инвестиционной деятельности организации.

Объектом работы является ООО «ФАВОРИТ».

Информационную основу исследования составили: Законы РФ, учебники и методические пособия, статистические данные рынков кредитования и лизинга, интернет ресурсы, бухгалтерский баланс и данные, полученные в результате общения с сотрудниками ООО «ФАВОРИТ».

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

1.1 Инвестиционная деятельность: понятие, принципы, субъекты, объекты и нормативная база инвестиционной деятельности

Эффективная деятельность организаций в долгосрочной перспективе, обеспечение высоких темпов их развития и повышения конкурентоспособности в значительной мере определяются уровнем их инвестиционной активности и масштабами инвестиционной деятельности. Инвестиции (от лат. investio – одеваю, invest – вкладываю) – одна из наиболее часто используемых в экономической науке категорий [35]. Можно выделить следующие основные признаки инвестиций:

1. инвестиции представляют собой совокупность инвестиционных ресурсов – различных реальных (основные и оборотные средства, нематериальные активы) и финансовых активов (денежные средства, ценные бумаги и прочие финансовые инструменты). Соответственно, инвестиционные ресурсы могут вкладываться в различные объекты инвестиционной деятельности – реальные (основные и оборотные средства, нематериальные активы) и финансовые активы (ценные бумаги и прочие финансовые инструменты);

2. инвестиции являются объектом собственности: они могут принадлежать различным субъектам инвестиционной деятельности (государственным и муниципальным органам, отечественным и иностранным юридическим и физическим лицам);

3. инвестиционные ресурсы могут использоваться не только в сфере предпринимательской деятельности. Инвестиционные цели могут носить экономический, социальный, экологический и иной характер;

4. инвестиционные ресурсы могут направляться на решение как долгосрочных (рост потенциала, повышение конкурентоспособности организации), так и краткосрочных (вложение свободных денежных средств, получение текущего дохода) задач инвесторов;

5. инвестиции являются важнейшим средством реализации стратегии развития организации в долгосрочной перспективе [35].

Таким образом, инвестиции (инвестиционные ресурсы) – это капитал в любой его форме, вкладываемый в объекты предпринимательской и иных видов деятельности для достижения цели получения прибыли и/или достижения иного полезного эффекта. В отличие от категории «инвестиции», характеризующей объем накопленных инвестиционных ресурсов, термин «инвестирование» характеризует процесс. Инвестирование – это процесс вложения капитала в любой его форме в объекты предпринимательской и иных видов деятельности для достижения цели получения прибыли и/или достижения иного полезного эффекта [5]. Другими словами, инвестирование представляет собой форму преобразования (трансформации) части накопленного капитала в виде инвестиционных ресурсов в альтернативные виды активов организации.

В плановой экономике вместо термина «инвестиции» использовался термин «капитальные вложения» [37]. Такой подход привел к тому, что вложения средств в нематериальные и финансовые активы, являющиеся важным направлением инвестиционной деятельности организации, вообще не включались в разряд инвестиций. Иначе говоря, инвестиционный процесс и инвестиционная деятельность ограничивались лишь капитальным строительством и процессом воспроизводства основного капитала. «Капитальные вложения – это инвестиции в основной капитал, в том числе затраты на новое строительство, реконструкцию, расширение и техническое перевооружение действующих организаций, приобретение инструмента, оборудования, машин, инвентаря, проектно-изыскательские работы и другие затраты» [34].

Под новым строительством понимается возведение комплекса объектов основного, подсобного и обслуживающего назначения вновь создаваемых организаций, зданий и сооружений, а также отдельных производств и, которые будут находиться на самостоятельном балансе после ввода в эксплуатацию. Новое строительство осуществляется в целях создания новых производственных мощностей на новых площадках [10].

Расширение организации представляет собой создание дополнительных производств в действующей организации, а также расширение существующих отдельных цехов и объектов основного, подсобного и обслуживающего назначения на территории действующих организаций или примыкающих к ним площадках и строительство новых в целях создания дополнительных или новых производственных мощностей.

К реконструкции организации относится переустройство существующих объектов и цехов основного, подсобного и обслуживающего назначения, как правило, без расширения имеющихся зданий и сооружений основного назначения, связанное с совершенствованием производства и повышением его технико-экономического уровня на основе достижений научно-технического прогресса.

Техническое перевооружение предполагает совершенствование процесса производства путем повышения технико-экономического уровня отдельных производств, цехов или участков. В процессе технического перевооружения осуществляется внедрение новой техники и технологии, замена устаревшего оборудования, устранение «узких мест» в производственном процессе, совершенствование общезаводского хозяйства и вспомогательных служб организации [14].

На практике вложение капитала (инвестирование) осуществляется в процессе инвестиционной деятельности организации, которая является одним из самостоятельных видов предпринимательской деятельности и важнейшей формой реализации ее экономических интересов. «Инвестиционная деятельность представляет собой вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта» [5]. Характер развития организации в долгосрочной перспективе во многом зависит от правильного определения и соблюдения принципов инвестиционной деятельности:

- принцип целенаправленности предполагает, что инвестиционная деятельность любой организации должна осуществляться в строгом соответствии с предварительно разработанной системой целей. Система целей инвестиционной деятельности определяет ориентиры развития производственно-экономического потенциала организации в долгосрочной перспективе;

- принцип эффективности. При осуществлении инвестиционной деятельности необходимо установить критерии отбора инвестиционных проектов и программ с позиций их экономической эффективности. Максимизация отдачи на вложенный капитал является главным условием эффективности инвестиционной деятельности организации;

- принцип системности ориентирует руководство организации на рассмотрение инвестиций как составной части более крупной экономической системы, на определение характера и учет взаимосвязи между инвестиционной и операционной деятельностью. В соответствии с этим принципом инвестиции не должны осуществляться в ущерб операционной деятельности организации;

- принцип альтернативности предполагает необходимость разработки нескольких различных вариантов объектов инвестиций или целей инвестирования, направленных на решение одной и той же задачи, и выбора среди них наилучшего, позволяющего достигнуть поставленной цели с наименьшими затратами времени и ресурсов;

- принцип готовности к инвестированию характеризует степень подготовленности организации к практическому осуществлению инвестиционной деятельности. Готовность определяется наличием и достаточностью правового, кадрового, организационного, финансового и иного обеспечения инвестиционной деятельности;

- принцип гибкости инвестиционной деятельности предполагает ее способность быстро приспосабливаться к изменениям параметров внешней и внутренней среды организации. Гибкость – главное условие активной координации инвестиционной деятельности любой организации, функционирующей в условиях рыночной экономики;

- принцип сопровождения инвестиционной деятельности предполагает своевременный учет изменений в целях, задачах и разнообразных факторах, возникающих в процессе инвестирования. Эти изменения должны быть своевременно отражены в параметрах инвестиционной деятельности организации;

- принцип безопасности. Важнейшим принципом инвестиционной деятельности организации является социальная, экологическая и экономическая безопасность физических и юридических лиц от воздействия негативных явлений, эффектов и последствий, возникающих в процессе инвестирования капитала [33].

В условиях рыночной экономики в инвестиционной деятельности любой организации задействовано несколько субъектов (участников) инвестиционного процесса. Субъекты инвестиционной деятельности играют активную роль в инвестиционном процессе, обеспечивая вложение капитала в объекты инвестиционной деятельности. Каждый из участников выполняет определенные, свойственные только ему функции в инвестиционном процессе. Классификация субъектов инвестиционной деятельности по их роли в инвестиционном процессе предполагает выделение инвесторов, заказчиков, подрядчиков, поставщиков, пользователей объектов инвестиционной деятельности и прочих участников инвестиционного процесса.

Инвесторы – лица, аккумулирующие и осуществляющие вложение капитала (собственных, заемных и привлеченных средств) в объекты инвестиционной деятельности, а также обеспечивающие их целевое использование на протяжении всего инвестиционного цикла. Инвестор определяет цели, направления и объемы инвестиций и привлекает для их реализации на договорной основе любых других участников инвестиционной деятельности.

Заказчики – лица, организующие инвестиционную деятельность в соответствии с договором, заключенным с инвестором. Заказчики не могут вмешиваться в предпринимательскую и иную деятельность других субъектов инвестиционной деятельности, если это не учтено в договоре между ними. Заказчиками могут выступать инвесторы.

Подрядчики лица, выполняющие работы по практической реализации инвестиционных проектов и программ в соответствии с договором подряда или государственным контрактом, заключаемым с заказчиком. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с законом.

Пользователи объектов инвестиций – субъекты инвестиционной деятельности, в интересах которых создаются указанные объекты. Пользователями объектов инвестиций могут быть сами инвесторы, осуществляющие инвестиции в собственных интересах.

Поставщики лица, обеспечивающие своевременные поставки материальных ресурсов, необходимых для реализации инвестиционных проектов и программ в соответствии с договорами, заключенными с заказчиком и/или подрядчиком.

Прочие участники инвестиционного процесса – лица, обеспечивающие страхование объектов инвестиционной деятельности, кредитование инвестора или выполняющие иные функции в инвестиционном процессе.

Каждый субъект инвестиционной деятельности может совмещать функции двух и более участников инвестиционного процесса. Субъектами инвестиционной деятельности могут быть органы государственной власти и местного самоуправления, финансово-кредитные институты, коммерческие организации, физические лица, иностранные юридические и физические лица.

В отличие от субъектов, занимающих активную позицию в инвестиционном процессе, объектам инвестиционной деятельности принадлежит пассивная роль. В теории и на практике инвестиционного менеджмента под объектами инвестиционной деятельности понимаются направления вложений капитала организации. Выделяются следующие виды объектов инвестиционной деятельности [26]:

- реальные активы, представляющие собой совокупность материальных (основные и оборотные средства) и нематериальных активов (объекты промышленной собственности и объекты авторского права);

- финансовые активы, объединяющие ценные бумаги (акции, облигации, векселя и пр.), производные финансовые инструменты (варранты, опционы, фьючерсы и пр.), доли в уставном капитале сторонних организаций, вклады по договору простого товарищества и прочие [26].

Одной из важнейших задач, стоящих перед любой организацией в инвестиционном процессе, является выбор источников финансирования инвестиционной деятельности. В состав источников финансирования могут входить не только денежные средства, но и выражаемые в денежном эквиваленте прочие инвестиционные ресурсы. Бланк классифицировал источники финансирования инвестиционной деятельности организации по отношениям собственности подразделяются:

- на собственные средства (прибыль предыдущих лет в части, определенной общим собранием акционеров (участников), страховые суммы возмещения убытков, накопленные амортизационные отчисления, излишки основных и оборотных средств и пр.);

- заемные средства (бюджетные, банковские и коммерческие кредиты на процентной и беспроцентной основе; займы, полученные от других организаций; облигационные займы и пр.);

- привлеченные средства (взносы и пожертвования; средства, полученные от эмиссии акций; средства инвестиционных, негосударственных пенсионных фондов и пр.).

При этом собственные средства, рассматриваемые в качестве источников финансирования инвестиционной деятельности, являются внутренним ресурсом организации, в то время как заемные и привлеченные средства поступают извне. Основное различие между заемными и привлеченными источниками финансирования инвестиционной деятельности организации состоит в том, что заемные средства поступают исключительно на возмездной основе, в то время как привлеченные – на безвозмездной.

Источники финансирования инвестиционной деятельности организации по видам собственности подразделяются [16]:

- государственные инвестиционные ресурсы (бюджетные средства, средства внебюджетных фондов, привлеченные (государственные займы, международные кредиты));

- частные инвестиционные ресурсы коммерческих и некоммерческих организаций, общественных объединений, физических лиц);

- инвестиционные ресурсы иностранных инвесторов [20].

Основополагающее значение для регулирования инвестиций и инвестиционного процесса в России имеют следующие законы:

1. Федеральный Закон № 39-ФЗ от 25 февраля 1999 года (принят 15 июля 1998 года) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (в ред. Федеральных законов от 02.01.2000 N 22-ФЗ, от 22.08.2004 N 122-ФЗ, от 02.02.2006 N 19-ФЗ, от 18.12.2006 N 232-ФЗ, от 24.07.2007 N 215-ФЗ) [5].

2. Градостроительный кодекс РФ [3].

3. Гражданский кодекс РФ [2].

4. Федеральный закон от 8 августа 2001 г. № 128-ФЗ "О лицензировании отдельных видов деятельности" [6].

5. Федеральный закон от 16 июля 1998 г. № 102-ФЗ "Об ипотеке (залоге недвижимости)" (в ред. Федерального закона от 30 декабря 2004 г. № 215-ФЗ) [7]

6. Положение о формировании перечня строек и объектов для федеральных государственных нужд и их финансировании за счет средств Федерального бюджета. Утв. постановлением Правительства РФ от 11 октября 2001 г. № 714 [8]

7. Земельный кодекс Российской Федерации [4]

8. Постановление Правительства РФ от 1 марта 2008 года № 134 «Об утверждении правил формирования и использования бюджетных ассигнований инвестиционного фонда РФ» (ред. от 10.03.2009) [9]

Федеральный закон "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений", определяет: основы градостроительной политики, порядок разработки градостроительных нормативов и градостроительной документации, права и обязанности субъектов (участников градостростроительной деятельности).

Градостроительный кодекс регулирует отношения в области территориального планирования, градостроительного прогнозирования, планировки территорий, архитектурно-строительного проектирования, строительства объектов, капитального строительства, их реконструкции и охраны окружающей среды в целях обеспечения благоприятных условий проживания населения.

Градостроительный кодекс определяет полномочия органов государственной власти РФ и органов субъектов РФ и местного самоуправления, права и обязанности граждан в области градостроительной деятельности, требования к градостроительной документации.

В Гражданском кодексе РФ установлен перечень юридических лиц, в том числе для инвестиционной деятельности. Регулируются вопросы строительного подряда, подрядных работ для государственных нужд, регулируются правила расчетов.

Через налоговое законодательство государственные органы оказывают влияние на инвестиционную деятельность путем дифференцирования налоговых ставок и льгот [28].

1.2 Источники, методы и формы финансирования инвестиционной деятельности

Одна из важнейших проблем в инвестиционной деятельности — организация ее финансирования. Формирование инвестиционных ресурсов является основным исходным условием осуществления инвестиционного процесса.

Источники финансирования инвестиций — это денежные средства, которые могут быть использованы в качестве инвестиционных ресурсов. От подбора источников финансирования зависит не только жизнеспособность инвестиционной деятельности, но и распределение конечных доходов от нее, эффективность использования авансированного капитала, финансовая устойчивость организации, осуществляющего инвестиции. Состав и структура источников финансирования инвестиций зависят от действующего в обществе механизма хозяйствования.

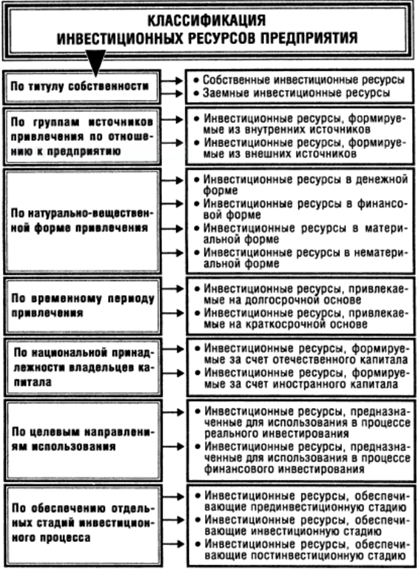

Осуществляемые любой организацией инвестиции могут быть классифицированы по целому ряду признаков. Различные экономические школы по-разному классифицировали инвестиции, в этой работе используем классификацию Бланка, который классифицировал инвестиции по следующим признакам:

1. По способу привлечения по отношению к субъекту инвестиционной деятельности выделяют инвестиционные ресурсы, привлекаемые из внутренних и внешних источников.

Следует различать внутренние и внешние источники финансирования инвестиций на макро- и микроэкономическом уровнях. На уровне макроэкономики к внутренним источникам финансирования инвестиций можно отнести: государственное бюджетное финансирование, сбережения населения, накопления организаций, коммерческих банков, инвестиционных фондов и компаний, негосударственных пенсионных фондов, страховых организаций и т.д. К внешним — иностранные инвестиции, иностранные кредиты и займы.

На микроэкономическом уровне к внутренним источникам инвестирования относятся собственные средства, формируемые в организации для обеспечения его развития. Основу собственных финансовых средств организации, формируемых из внутренних источников, составляют капитализируемая часть чистой прибыли, амортизация, инвестиции собственников организации.

Инвестиционные ресурсы организации, привлекаемые из внешних источников, характеризуют ту их часть, которая формируется вне пределов организации. Она охватывает привлекаемый со стороны как собственный, так заемный капитал. Сюда можно отнести государственное финансирование, инвестиционные кредиты, средства, привлекаемые путем размещения собственных ценных бумаг, и ряд других.

2. По национальной принадлежности владельцев капитала выделяют инвестиционные ресурсы, формируемые за счет отечественного и иностранного капитала.

Инвестиционные ресурсы, формируемые за счет отечественного капитала, отличаются большим разнообразием форм и, как правило, более доступны для организаций малого и среднего бизнеса.

Инвестиционные ресурсы, формируемые за счет иностранного капитала, обеспечивают в основном реализацию крупных реальных инвестиционных проектов организации, связанных с их перепрофилированием, реконструкцией или техническим перевооружением. Хотя объем предложения капитала на мировом его рынке довольно значительный, условия его привлечения отечественными субъектами предпринимательской деятельности в хозяйственных целях очень ограничены в силу высокого уровня экономического и политического риска для зарубежных инвесторов.

3. По титулу собственности инвестиционные ресурсы подразделяются на два основных вида собственные и заемные.

- Собственные источники инвестиций характеризуют общую стоимость средств организации, обеспечивающих его инвестиционную деятельность и принадлежащую ему на правах собственности. К собственным источникам финансирования инвестиций относятся: уставный капитал; прибыль; амортизационные отчисления; специальные фонды, формируемые за счет прибыли; внутрихозяйственные резервы; средства, выплачиваемые органами страхования в виде возмещения потерь. К собственным относятся также средства, безвозмездно переданные организации для осуществления целевого инвестирования.

Собственные средства организации с точки зрения способа их привлечения могут быть как внутренними (например, прибыль, амортизация), так и внешними (например, дополнительное размещение акций). Суммы, привлеченные организацией по этим источникам извне, не подлежат возврату. Субъекты, предоставившие по этим каналам средства, как правило, участвуют в доходах от реализации инвестиций на правах долевой собственности.

- Заемные источники инвестиций характеризуют привлекаемый организацией капитал во всех его формах на возвратной основе. Все формы заемного капитала, используемые организацией в инвестиционной деятельности, представляют собой его финансовые обязательства, подлежащие погашению на определенных заранее условиях (сроки, проценты). Субъекты, которые предоставили средства на этих условиях, в доходах от инвестиционной деятельности, как правило, не участвуют.

4. По натурально-вещественным формам привлечения современная инвестиционная теория выделяет следующие виды инвестиционных ресурсов: инвестиционные ресурсы в денежной форме; инвестиционные ресурсы в финансовой форме; инвестиционные ресурсы в материальной форме; инвестиционные ресурсы в нематериальной форме. Инвестирование капитала в этих формах разрешено законодательством при создании новых организаций, увеличении объема их уставных фондов.

Инвестиционные ресурсы в денежной форме являются наиболее распространенным их видом, привлекаемым организацией. Универсальность этого вида инвестиционных ресурсов проявляется в том, что они легко могут быть трансформированы в любую форму активов, необходимых организации для осуществления инвестиционной деятельности.

Инвестиционные ресурсы в финансовой форме привлекаются организацией в виде разнообразных финансовых инструментов, вносимых в его уставный фонд. Такими финансовыми инструментами могут выступать акции, облигации, депозитные счета и сертификаты банков и другие их виды. В отечественной хозяйственной практике привлечение капитала в финансовой форме используется организациями крайне редко.

Инвестиционные ресурсы в материальной форме привлекаются организацией в виде разнообразных капитальных товаров (машин, оборудования, зданий, помещений), сырья, материалов, полуфабрикатов и т.п.

Инвестиционные ресурсы в нематериальной форме привлекаются организацией в виде разнообразных нематериальных активов, которые не имеют вещной формы, но принимают непосредственное участие в его предпринимательской деятельности и формировании прибыли. К этому виду инвестируемого капитала относятся права пользования отдельными природными ресурсами, патентные права на использование изобретений, «ноу-хау», права на промышленные образцы и модели, товарные знаки, компьютерные программы и другие нематериальные виды имущественных ценностей.

5. По временному периоду привлечения выделяют следующие виды инвестиционных ресурсов [16]:

- Инвестиционные ресурсы, привлекаемые на долгосрочной основе. Они состоят из собственного капитала, а также из заемного капитала со сроком использования более одного года. Совокупность собственного и долгосрочного заемного капитала, сформированного организацией в инвестиционных целях, характеризуется термином «перманентный капитал».

- Инвестиционные ресурсы, привлекаемые на краткосрочной основе. Они формируются организацией на период до одного года для удовлетворения временных инвестиционных потребностей.

6. По целевым направлениям использования выделяют [16]:

- Инвестиционные ресурсы, предназначенные для использования в процессе реального инвестирования. Их объем и структура планируются раздельно по каждому реальному проекту в рамках сформированной инвестиционной программы организации.

- Инвестиционные ресурсы, предназначенные для использования в процессе финансового инвестирования. Их привлечение подчинено целям формирования или реструктуризации портфеля финансовых инструментов инвестирования организации.

7. По обеспечению отдельных стадий инвестиционного процесса. По этому признаку выделяют следующие виды инвестиционных ресурсов:

- Инвестиционные ресурсы, обеспечивающие прединвестиционную стадию.

- Инвестиционные ресурсы, обеспечивающие инвестиционную стадию

- Инвестиционные ресурсы, обеспечивающие постинвестиционную стадию.

Такое разделение инвестиционных ресурсов используется только в процессе обеспечения реализации отдельных реальных инвестиционных проектов [16].

Уровень эффективности инвестиционной деятельности организации во многом определяется целенаправленным формированием его инвестиционных ресурсов. Основной целью формирования инвестиционных ресурсов организации является удовлетворение потребности в приобретении необходимых инвестиционных активов и оптимизация их структуры с позиций обеспечения эффективных результатов инвестиционной деятельности [16].

Под методом финансирования инвестиционного проекта понимают способ привлечения инвестиционных ресурсов в целях обеспечения финансовой реализуемости проекта.

Рис. 1. Классификация инвестиционных ресурсов по основным признакам

Основными методами финансирования инвестиционных проектов являются:

- самофинансирование, т.е. осуществление инвестирования только за счет собственных средств;

- акционирование, а также иные формы долевого финансирования;

- кредитное финансирование (инвестиционные кредиты банков, выпуск облигаций);

- лизинг;

- бюджетное финансирование;

- смешанное финансирование (на основе различных комбинаций этих способов);

- проектное финансирование (метод финансирования, характеризующийся особым способом обеспечения возвратности вложений, в основе которого лежат исключительно или в основном денежные доходы, генерируемые инвестиционным проектом, а также оптимальным распределением всех связанных с проектом рисков между сторонами, участвующими в его реализации).

Источники финансирования инвестиционных проектов представляют собой денежные средства, используемые в качестве инвестиционных ресурсов. Их подразделяют на внутренние (собственный капитал) и внешние (привлеченный и заемный капитал) [26].

Внутреннее финансирование (самофинансирование) обеспечивается за счет организации, планирующего осуществление инвестиционного проекта. Оно предполагает использование собственных средств инвестора: уставного (акционерного) капитала, потока средств, формируемого в ходе операционной деятельности других бизнесов инвестора, прежде всего, чистой прибыли и амортизационных отчислений.

При этом формирование средств, предназначенных для реализации инвестиционного проекта, должно носить строго целевой характер, что достигается, в частности, путем выделения самостоятельного бюджета инвестиционного проекта.

Самофинансирование может быть использовано только для реализации небольших инвестиционных проектов. Капиталоемкие инвестиционные проекты, как правило, финансируются за счет не только внутренних, но и внешних источников.

Таблица 1.1

Сравнительная характеристика источников финансирования инвестиционных проектов

| Источники финансирования | Достоинства | Недостатки |

| Внутренние источники (собственный капитал) |

1. Легкость, доступность и быстрота мобилизации. 2. Снижение риска неплатежеспособности и банкротства. 3. Более высокая прибыльность в связи с отсутствием необходимости выплат по привлеченным и заемным источникам. 4. Сохранение собственности и управления учредителей |

1. Ограниченность объемов привлечения средств. 2. Отвлечение собственных средств от хозяйственного оборота. 3. Ограниченность независимого контроля за эффективностью использования инвестиционных ресурсов |

| Внешние источники (привлеченный и заемный капитал) |

1. Возможность привлечения средств в значительных масштабах. 2. Наличие независимого контроля за эффективностью использования инвестиционных ресурсов |

1. Сложность и длительность процедуры привлечения средств. 2. Необходимость предоставления гарантий финансовой устойчивости. 3. Повышение риска неплатежеспособности и банкротства. 4. Уменьшение прибыли в связи с необходимостью выплат по привлеченным и заемным источникам. |

Внешнее финансирование предусматривает использование внешних источников: средств финансовых институтов, нефинансовых компаний, населения, государства, иностранных инвесторов, а также дополнительных вкладов денежных ресурсов учредителей организации. Оно осуществляется путем мобилизации привлеченных (долевое финансирование) и заемных (кредитное финансирование) средств.

Каждый из используемых источников финансирования обладает определенными достоинствами и недостатками (табл. 1). Поэтому реализация любого инвестиционного проекта предполагает обоснование стратегии финансирования, анализ альтернативных методов и источников финансирования, тщательную разработку схемы финансирования.

Принятая схема финансирования должна обеспечить:

- достаточный объем инвестиций для реализации инвестиционного проекта в целом и на каждом шаге расчетного периода;

- оптимизацию структуры источников финансирования инвестиций;

- снижение капитальных затрат и риска инвестиционного проекта.

Акционирование (а также паевые и иные взносы в уставный капитал) предусматривает долевое финансирование инвестиционных проектов. Долевое финансирование инвестиционных проектов может осуществляться в следующих основных формах:

- Проведение дополнительной эмиссии акций действующей компании (может осуществляться посредством дополнительной эмиссии обыкновенных и привилегированных акций), являющейся по организационно-правовой форме акционерным обществом, в целях финансового обеспечения реализации инвестиционного проекта;

Дополнительная эмиссия акций используется для реализации крупномасштабных инвестиционных проектов, инвестиционных программ развития, отраслевой или региональной диверсификации инвестиционной деятельности. Применение этого метода в основном для финансирования крупных инвестиционных проектов объясняется тем, что расходы, связанные с проведением эмиссии, перекрываются лишь значительными объемами привлеченных ресурсов.

Но, инвестиционные ресурсы акционерное общество получает по завершении размещения выпуска акций, а это требует времени, дополнительных расходов, доказательств финансовой устойчивости организации, информационной прозрачности и др. Процедура дополнительной эмиссии акций сопряжена с регистрацией, прохождением листинга, значительными операционными издержками. При прохождении процедуры эмиссии компании-эмитенты несут затраты на оплату услуг профессиональных участников рынка ценных бумаг, которые выполняют функции андеррайтера и инвестиционного консультанта, а также на регистрацию выпуска. Андеррайтер — юридическое лицо, которое осуществляет руководство процессом выпуска ценных бумаг и их распределения. Инвестиционный консультант - компания, нанимаемая для профессионального консультирования по вопросам инвестирования и методам управления активами. Инвестиционный консультант отвечает за разработку инвестиционной политики, которой затем руководствуется инвестиционный менеджер.

Для компаний иных организационно-правовых форм привлечение дополнительных средств, предназначенных для реализации инвестиционного проекта, осуществляется путем инвестиционных взносов, вкладов, паев учредителей или приглашаемых сторонних соучредителей в уставный капитал. Этот способ финансирования характеризуется меньшими операционными издержками, чем дополнительная эмиссия акций, однако в то же время более ограниченными объемами финансирования.

Создание новой организации, предназначенного специально для реализации инвестиционного проекта, выступает как один из способов целевого долевого финансирования. Такой способ финансирования может применяться:

- частными предпринимателями, учреждающими организацию для реализации своих инвестиционных проектов и нуждающимися в привлечении партнерского капитала;

- крупными диверсифицированными компаниями, организующими новую организацию, в том числе на базе своих структурных подразделений,

- для реализации проектов расширения производства продукции.

Финансовое обеспечение инвестиционного проекта в этих случаях осуществляется путем взносов сторонних соучредителей в формирование уставного капитала новой организации, выделения или учреждения материнской компанией специализированных проектных компаний дочерних организаций, создания новых организаций путем передачи им части активов действующих организаций.

Основными формами кредитного финансирования выступают инвестиционные кредиты банков и целевые облигационные займы [23].

Инвестиционные кредиты банков выступают как одна из наиболее эффективных форм внешнего финансирования инвестиционных проектов в тех случаях, когда компании не могут обеспечить их реализацию за счет собственных средств и эмиссии ценных бумаг. Привлекательность данной формы объясняется, прежде всего:

- возможностью разработки гибкой схемы финансирования;

- отсутствием затрат, связанных с регистрацией и размещением ценных бумаг;

- использованием эффекта финансового рычага, позволяющего увеличить рентабельность собственного капитала в зависимости от соотношения собственного и заемного капитала в структуре инвестируемых средств и стоимости заемных средств;

- уменьшения налогооблагаемой прибыли за счет отнесения процентных выплат на затраты, включаемые в себестоимость

Инвестиционные кредиты являются, как правило, средне- и долгосрочными. Срок привлечения инвестиционного кредита сопоставим со сроками реализации инвестиционного проекта. При этом инвестиционный кредит может предусматривать наличие льготного периода, т.е. периода отсрочки погашения основного долга. Такое условие облегчает обслуживание кредита, но увеличивает его стоимость, так как процентные платежи исчисляются с непогашенной суммы долга.

Инвестиционные кредиты в российской практике оформляются, как правило, в виде срочной ссуды со сроком погашения в интервале от трех до пяти лет на основе составления соответствующего кредитного соглашения (договора). В ряде случаев на этот срок банк открывает заемщику кредитную линию.

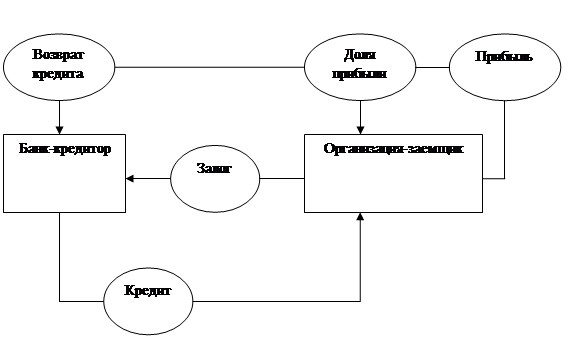

Рис. 2. Модель инвестиционного кредита

Для получения инвестиционного кредита необходимо соблюдение следующих наиболее распространенных условий:

1. подготовка для банка-кредитора бизнес-плана инвестиционного проекта, который служит инструментом принятия решений по кредитованию проекта исходя из эффективности проекта и возможности возврата кредита;

2. имущественное обеспечение возврата кредита;

3. предоставление банку-кредитору исчерпывающей информации, подтверждающей устойчивое финансовое состояние и инвестиционную кредитоспособность заемщика;

4. выполнение гарантийных обязательств — ограничений, накладываемых на заемщика кредитором;

5. обеспечение контроля кредитора за целевым расходованием средств по кредиту, предназначенного для финансирования конкретного инвестиционного проекта.

Целевые облигационные займы представляют собой выпуск организацией — инициатором проекта корпоративных облигаций, средства от размещения которых предназначены для финансирования определенного инвестиционного проекта. Выпуск и размещение корпоративных облигаций дает возможность привлечь средства для финансирования инвестиционных проектов на более выгодных по сравнению с банковским кредитом условиях:

1. не требуется необходимое банкам залоговое обеспечение;

2. организация-эмитент имеет возможность привлечь значительный объем денежных средств на долгосрочной основе при меньшей стоимости заимствования, при этом оно получает прямой доступ к ресурсам мелких инвесторов;

3. погашение основного долга по облигациям, в отличие от традиционного банковского кредита, происходит, как правило, по окончании срока обращения займа, что делает возможным обслуживание долга за счет доходов, генерируемых проектом;

4. проспект эмиссии облигаций содержит лишь общее описание инвестиционного проекта, что исключает необходимость представления кредиторам детального бизнес-плана инвестиционного проекта;

5. организация-эмитент не обязано предоставлять каждому из потенциальных покупателей облигаций внутреннюю финансовую информацию помимо той, которая содержится в проспекте эмиссии, а также отчет о ходе реализации инвестиционного проекта;

6. в случае возможных осложнений, связанных с реализацией инвестиционного проекта организация-эмитент может осуществить выкуп собственных облигаций, причем цена выкупа может быть меньше сумм, полученных при первичном размещении облигаций;

7. в силу раздробленности держателей облигаций минимизируется вероятность вмешательства кредиторов во внутреннюю деятельность организации;

8. организация-эмитент получает возможность оперативного управления задолженностью.

Вместе с тем привлечение средств путем выпуска целевого облигационного займа предъявляет ряд требований к компании-эмитенту. Прежде всего, компания-эмитент должна иметь устойчивое финансовое состояние, обоснованный и рациональный внутренний бизнес-план инвестиционного проекта, нести издержки, связанные с эмиссией и размещением облигаций. Как правило, для прохождения сложной процедуры эмиссии облигаций компании прибегают к услугам профессиональных участников рынка ценных бумаг инвестиционных компаний и банков, затраты на оплату услуг которых достигают 1–4% номинала выпуска для больших объемов облигационного займа. Кроме того, при выпуске облигаций, являющихся, как и акции, эмиссионными ценными бумагами, эмитенты уплачивают пошлину за государственную регистрацию этого выпуска.

Лизинг — это комплекс имущественных отношений, возникающих при передаче объекта лизинга (движимого и недвижимого имущества) во временное пользование на основе его приобретения и сдачу в долгосрочную аренду. Лизинг является видом инвестиционной деятельности, при котором арендодатель (лизингодатель) по договору финансовой аренды (лизинга) обязуется приобрести в собственность имущество у определенного продавца и предоставить его арендатору (лизингополучателю) за плату во временное пользование.

Особенности лизинговых операций по сравнению с традиционной арендой заключаются в следующем:

- объект сделки выбирается лизингополучателем, а не лизингодателем, который приобретает оборудование за свой счет;

- срок лизинга, как правило, меньше срока физического износа оборудования;

- по окончании действия контракта лизингополучатель может продолжить аренду по льготной ставке или приобрести арендуемое имущество по остаточной стоимости;

- в роли лизингодателя обычно выступает кредитно-финансовый институт — лизинговая компания, банк.

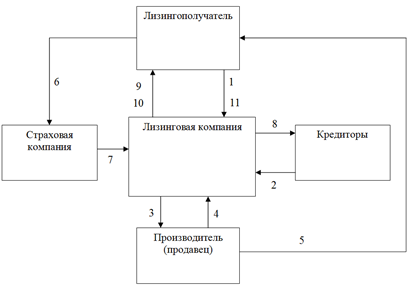

Рис. 3. Модель лизинга

На рисунке 3: 1- аванс; 2- кредит на покрытие части стоимости объекта лизинга; 3- оплата предмета лизинга; 4- право собственности; 5- поставка предмета лизинга; 6- оплата страхования предмета лизинга; 7- страхование предмета лизинга; 8- залог предмета лизинга; 9- право владения и пользования на срок договора лизинга; 10- право собственности; 11- платежи по договору лизинга.

Лизинг имеет признаки и производственного инвестирования, и кредита. Его двойственная природа заключается в том, что, с одной стороны, он является своеобразной инвестицией капитала, поскольку предполагает вложение средств в материальное имущество в целях получения дохода, а с другой стороны — сохраняет черты кредита (предоставляется на началах платности, срочности, возвратности).

Выступая как разновидность кредита в основной капитал, лизинг вместе с тем отличается от традиционного кредитования. Обычно лизинг рассматривают как форму кредитования приобретения (пользования) движимого и недвижимого имущества, альтернативную банковскому кредиту. Преимущества лизинга перед кредитованием состоят в следующем:

1) компания-лизингополучатель может получить имущество в лизинг для реализации инвестиционного проекта без предварительного накопления определенной суммы собственных средств и привлечения иных внешних источников;

2) лизинг может быть единственным методом финансирования инвестиционных проектов, реализуемых компаниями, еще не имеющими кредитной истории и достаточных активов для обеспечения залога, а также компаний, находящихся в трудном финансовом положении;

3) оформление лизинга не требует таких гарантий, как получение банковского кредита, поскольку обеспечением лизинговой сделки является имущество, взятое в лизинг;

4) использование лизинга повышает коммерческую эффективность инвестиционного проекта, в частности, за счет льгот по налогообложению и возможности применения ускоренной амортизации, а также удешевления некоторых работ, связанных с приобретением имущества (например, участие в предпродажной подготовке оборудования, контроль качества, монтаж оборудования, консультационные, координирующие и информационные услуги и др.);

5) лизинговые платежи отличаются значительной гибкостью, они обычно устанавливаются с учетом реальных возможностей и особенностей конкретного лизингополучателя;

6) если банковский кредит на приобретение оборудования выдается обычно в размере 50–80% его стоимости, то лизинг обеспечивает полное финансирование капитальных затрат, причем не требующее немедленного начала выплат лизинговых платежей.

Бюджетное финансирование инвестиционных проектов проводится, как правило, посредством финансирования в рамках целевых программ и финансовой поддержки. Оно предусматривает использование бюджетных средств в следующих основных формах: инвестиций в уставные капиталы действующих или вновь создаваемых организаций, бюджетных кредитов (в том числе инвестиционного налогового кредита), предоставления гарантий и субсидий.

В России финансирование инвестиционных проектов в рамках целевых программ связано с осуществлением федеральных инвестиционных программ (Федеральная адресная инвестиционная программа, Федеральные целевые программы), ведомственных, региональных и муниципальных целевых инвестиционных программ.

Предоставление государственных бюджетных инвестиций юридическим лицам, не являющимся государственными унитарными предприятиями, влечет за собой одновременное возникновение права собственности государства на долю в уставном капитале такого юридического лица и его имущества. Созданные с привлечением бюджетных средств объекты производственного и непроизводственного назначения в эквивалентной части уставных капиталов и имущества передаются в управление соответствующим органам управления государственным имуществом.

Бюджетное финансирование всех инвестиционных проектов осуществляется на конкурсной основе и инвестор может рассчитывать лишь на следующие формы финансовой поддержки государства в реализации отобранных на конкурсной основе проектов:

- бюджетный кредит предоставление средств федерального бюджета на возвратной и платной основе для финансирования расходов по осуществлению высокоэффективных инвестиционных проектов со сроком возврата в течение двух лет с уплатой процентов за пользование предоставленными средствами в размере, установленном от действующей учетной ставки Центрального банка РФ. Условия предоставления, использования, возврата и платы за предоставляемые средства оговаривались в соглашениях, заключаемых Министерством финансов РФ с уполномоченными коммерческими банками;

- закрепление в государственной собственности части акций создаваемых акционерных обществ, которые реализовались на рынке ценных бумаг по истечении двух лет с начала получения прибыли от реализации проекта (с учетом срока окупаемости), и направление выручки от реализации этих акций в доход федерального бюджета;

- предоставление государственных гарантий по возмещению части вложенных инвестором финансовых ресурсов в случае срыва выполнения инвестиционного проекта не по вине инвестора.

В настоящее время описанная форма финансирования инвестиционных проектов встречается довольно редко, но в нынешних условиях кризиса о ней стали чаще задумываться, как инвесторы, так и представители власти.

Под проектным финансированием понимается финансирование инвестиционных проектов, характеризующееся особым способом обеспечения возвратности вложений, в основе которого лежат инвестиционные качества самого проекта, те доходы, которые получит создаваемая или реструктурируемая организация в будущем. Специфический механизм проектного финансирования включает анализ технических и экономических характеристик инвестиционного проекта и оценку связанных с ним рисков, а базой возврата вложенных средств являются доходы проекта, остающиеся после покрытия всех издержек.

Особенностью этой формы финансирования является также возможность совмещения различных видов капитала: банковского, коммерческого, государственного, международного. В отличие от традиционной кредитной сделки может быть осуществлено рассредоточение риска между участниками инвестиционного проекта.

Проектное финансирование характеризуется широким составом кредиторов, что обусловливает возможность организации консорциумов, интересы которых представляют, как правило, наиболее крупные финансовые институты — банки-агенты. Финансирование капиталоемких проектов связано с повышенными рисками. Как правило, возможности отдельных банков в кредитовании таких проектов ограниченны, и они редко принимают на себя риски их финансирования. Действуя в рамках системы управления рисками, банки стремятся диверсифицировать риски своих инвестиционных портфелей, используя различные организационные схемы, в рамках которых снижение рисков достигается путем их распределения между банками.

В зависимости от способа построения таких схем проектного финансирования выделяют параллельное и последовательное финансирование.

Параллельное (совместное) финансирование включает две основные формы:

- независимое параллельное финансирование, когда каждый банк заключает с заемщиком кредитное соглашение и финансирует свою часть инвестиционного проекта;

- софинансирование, когда создается банковский консорциум. Участие каждого банка лимитировано определенным объемом кредита и консорциума. В дальнейшем контроль за осуществлением кредитного соглашения (а нередко и реализацией инвестиционного проекта), необходимые расчетные операции осуществляет специальный банк-агент из состава консорциума, получая за это комиссионное вознаграждение.

При последовательном финансировании в схеме участвует крупный банк — инициатор кредитного соглашения и банки-партнеры. Крупный банк, имеющий значительный кредитный потенциал, высокую репутацию, опытных экспертов в области инвестиционного проектирования, получает кредитную заявку, оценивает проект, разрабатывает кредитный договор и предоставляет кредит.

Но даже крупный банк не всегда может профинансировать масштабный проект без ухудшения состояния своего баланса. Поэтому после выдачи займа организации банк-инициатор передает свои требования по задолженности другому кредитору или кредиторам, получая комиссионное вознаграждение, и снимает дебиторскую задолженность со своего баланса. Другой способ передачи требований банками-организаторами предполагает размещение кредита среди инвесторов — секьюритизацию. Банк-организатор осуществляет продажу дебиторской задолженности по выданному кредиту трастовым компаниям, которые выпускают под нее ценные бумаги и с помощью инвестиционных банков размещают ценные бумаги среди инвесторов. Средства, поступающие от заемщика в счет погашения задолженности, зачисляются в фонд выкупа ценных бумаг. При наступлении срока инвесторы предъявляют к выкупу ценные бумаги. Зачастую банк-организатор продолжает обслуживать кредитную сделку, осуществляя инкассацию платежей, поступающих от заемщика.

Существует три степени кредитного риска, принимаемого на себя банком при финансировании инвестиционного проекта:

1) с полным регрессом на заемщика. Регресс означает обратное требование о возмещении предоставленной суммы денежных средств, предъявляемое одним лицом другому. При проектном финансировании с полным регрессом на заемщика банк не принимает на себя риски, связанные с проектом, ограничивая свое участие предоставлением средств против определенных гарантий;

2) с ограниченным регрессом на заемщика. При проектном финансировании с ограниченным регрессом кредитор частично берет на себя проектные риски;

3) без регресса на заемщика. При проектном финансировании с ограниченным регрессом кредитор полностью берет на себя проектные риски.

В настоящее время наиболее широкое распространение в мировой практике получило проектное финансирование с полным регрессом на заемщика. Это вызвано тем, что данная форма финансирования отличается быстротой получения необходимых инвестору средств, а также более низкой стоимостью кредита.

Достаточно распространенной формой является проектное финансирование с ограниченным регрессом на заемщика. При этой форме финансирования все риски, связанные с реализацией проекта, распределяются между участниками таким образом, чтобы последние могли принимать на себя зависящие от них риски. Например, заемщик несет на себе все риски, связанные с эксплуатацией объекта; подрядчик берет риск за завершение строительства и т.п.

Проектное финансирование без регресса на заемщика на практике используется весьма редко. Данная форма связана со сложной системой коммерческих обязательств, а также высокими расходами на привлечение специалистов по экспертизе инвестиционных проектов, консультационные и другие услуги.

Поскольку при проектном финансировании без регресса на заемщика кредитор не имеет никаких гарантий и принимает на себя почти все риски, связанные с реализацией проекта, необходимость компенсации этих рисков обусловливает высокую стоимость финансирования для заемщика. Без регресса на заемщика финансируются проекты, обладающие высокой рентабельностью. Как правило, этими проектами предусматривается выпуск конкурентоспособной продукции, например добыча и переработка полезных ископаемых [26].

1.3 Методика оценки эффективности инвестиционной деятельности

Вопросы оценки эффективности инвестиционных проектов в последнее время широко рассматриваются в научной литературе. Этой проблеме уделяется внимание на всех стадиях жизненного цикла инвестиционного проекта – прединвестиционной, инвестиционной, стадии эксплуатации.

Однако центральное место оценка эффективности планируемого проекта занимает в процессе обоснования и выбора возможных вариантов вложения средств в операции с реальными активами, т.е. на этапе прединвестиционных исследований [19].

Эффективность – это понятие, часто рассматриваемая как в широком, так и в узком смысле слова. В широком смысле (как экономическая категория) – это характеристика соответствия результатов и затрат, их совокупной отдачи, в узком (как показатель) – это отношение количественных оценок результатов и затрат. Следует разделять понятия эффективности и эффекта, особенно при оценке инвестиционных проектов, несмотря на то, что в экономической литературе часто понятие эффективности подменяется понятием эффекта. Поскольку один и тот же эффект можно получить от использования различных инвестиций, то разумный инвестор основывает выбор объекта вложений (инвестиционного проекта) не на эффекте от инвестиций, а на их эффективности, то есть на соотношении полученного эффекта и затрат, необходимых для его получения.

Расчёт эффективности инвестиционного проекта невозможен без качественной и количественной определённости лежащих в её основе результатов и затрат. Кроме того, рассчитанные показатели эффективности должны с чем-то сравниваться, т.е. необходимо иметь критерий оценки эффективности инвестиционной деятельности. Под критерием эффективности для целей анализа инвестиционного проекта понимается степень достижения цели. Следовательно, оценка эффективности инвестиционного проекта не имеет смысла без определения целей инвестирования.

Цели субъектов инвестиционной деятельности, безусловно, разные и основаны на специфических интересах каждого из них. Цели функционирования любого субъекта (а значит, и цели инвестирования) определяются, прежде всего, отношениями собственности. Поскольку эти отношения в России подверглись глубокому реформированию, то и интересы, и цели различных субъектов, а значит и методические подходы к оценке эффективности инвестиций в российских условиях претерпели значительные изменения.

В России советского периода при оценке эффективности капиталовложений использовалась «Методика (основные положения) определения экономической эффективности использования в народном хозяйстве новой техники, изобретений и рационализаторских предложений», разработанная коллективом специалистов во главе с академиком Т.С. Хачатуровым. Она основывалась на подходе к определению эффективности капиталовложений с позиций интересов народного хозяйства в целом, используя в качестве критерия эффективности экономию общественного труда. Выбор оптимального варианта производился путем расчёта показателей срока окупаемости, сравнительной экономической эффективности и минимума приведённых затрат [11].

Срок окупаемости капитальных вложений (Ток) определялся путем сопоставления экономии себестоимости и объема капитальных вложений, вызвавших эту экономию:

Ток = К / (С1 - С2), (1.1)

где К – капитальные вложения;

С1 и С2 – себестоимость продукции до и после осуществления капитальных вложений.

Расчёт сравнительной эффективности капитальных вложений при ограниченном количестве вариантов (Ес) производится по формуле (1.2):

Ес = (С1 - С2) / (К2 - К1), (1.2)

где К1 и К2 – капитальные вложения по сравниваемым вариантам;

С1 и С2 – себестоимость продукции по сравниваемым вариантам.

Расчетная величина Ес сравнивается с нормативным коэффициентом сравнительной эффективности Ен. Если Ес > Ен, то дополнительные капиталовложения, а, следовательно, и более капиталоёмкий вариант эффективны. В условиях планово-директивной системы хозяйствования значение норматива эффективности устанавливалось государством в централизованном порядке и соответствовало средней норме рентабельности основных производственных фондов в народном хозяйстве (последняя в условиях СССР норма была на уровне Ен = 0,15).

При наличии нескольких вариантов капиталовложений наиболее эффективный из них выбирается по минимуму приведённых затрат:

3i = Ci + Eн Ki> min, (1.3)

где 3i – приведённые затраты по каждому варианту;

Ci – текущие затраты (себестоимость продукции) по тому же варианту;

Ki – капиталовложения по тому же варианту;

Eн – норматив эффективности капиталовложений.

Рассмотренная методика не может быть взята за основу при определении эффективности инвестиционных проектов в условиях рыночной экономики, так как не учитывает разновременность вложения средств и получения результатов, взаимосвязь реальных и номинальных оценок в условиях инфляции, неопределённость и риски осуществления вложений. Кроме того, норматив эффективности капиталовложений так и не получил достаточного научного обоснования.

Международные стандарты в сфере инвестиционного проектирования основываются на методике обоснования эффективности инвестиционных проектов, разработанных ЮНИДО – Международной специализированной организацией ООН по промышленному развитию (UNIDO – United Nations Industrial Development Organization), которые впервые были опубликованы в 1978 г., а затем постоянно совершенствовались. Методика ЮНИДО стала принятым во многих странах мира руководством по оценке эффективности инвестиций и универсальным средством общения между инициаторами проекта и его потенциальными инвесторами.

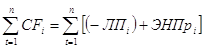

В конце 80-х годов в период начальных экономических реформ в России «Методика (основные положения) определения экономической эффективности...» в основной её части была заменена «Методическими рекомендациями по комплексной оценке эффективности мероприятий, направленных на ускорение научно-технического прогресса», разработанными авторским коллективом под редакцией Д.С.Львова. В отечественную практику были внедрены показатель интегрального народнохозяйственного эффекта и коэффициент эффективности единовременных затрат.

Интегральный эффект мероприятия научно-технического прогресса (Эt) рассчитывается по формуле:

![]() (1.4)

(1.4)

где Pt – стоимостная оценка результатов в t-ом году;

Иt – текущие издержки при производстве (использовании) продукции в году t без учёта амортизационных отчислений;

Kt – единовременные

затраты в году t; ![]()

Лt – остаточная стоимость основных фондов, выбывающих в году t;

at – дисконтный множитель.

В целях анализа уровня эффективности единовременных затрат рекомендовалось рассчитывать коэффициент эффективности единовременных затрат (Е), определяемый из соотношения:

![]() (1.5)

(1.5)

Единовременные затраты могут считаться эффективными, если расчётный коэффициент превышает нормативный Ен установленный по народному хозяйству в целом.

С началом крупномасштабных рыночных реформ общепринятые в мировой практике методики оценки и анализа инвестиционных проектов стали применяться и в России. В 1994 году были разработаны и утверждены «Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования», которые практически представляли собой упрощенную версию методики ЮНИДО.

Положительными моментами этой методики являлись: переход от статической модели определения эффективности к динамической; ориентация на комплексное рассмотрение результатов инвестирования, включая и социальные последствия реализации инвестиционного проекта; построение системы показателей эффективности (выделение коммерческой, бюджетной, экономической эффективности); рассмотрение особенностей учёта инфляции и риска при оценке эффективности инвестиционных проектов.

В соответствии с данной методикой эффективность инвестиционного проекта может быть представлена в общем виде:

(1.6)

(1.6)

Чистый денежный поток, генерируемый проектом в течение ряда временных периодов, – это чистое изменение от периода к периоду вызванных проектом денежных доходов и расходов. Расчёт чистых денежных потоков проекта ведётся на базе баланса денежных потоков (баланса cash flow), который является основным документом, предназначенным для определения потребности в капитале, выработки стратегии финансирования инвестиционной деятельности.

В 2000 году опубликована вторая редакция Методических рекомендаций, в большей степени адаптированная к российским условиям.

В ней раскрыта специфика учета высокой, неоднородной и переменной во времени инфляции; отражены особенности оценки эффективности инвестиционных проектов, осуществляемых в действующих организациях, в условиях соглашения о разделе продукции и лизинга; рассмотрены инвестиции в финансовые проекты; более полно изложены различные аспекты учёта фактора времени; особое внимание уделено методам расчёта потребности в оборотном капитале; более полно изложены особенности оценки эффективности проектов с точки зрения различных субъектов инвестиционной деятельности [13].

В целом, по разработанности некоторых разделов (например, анализ инвестиций в условиях риска, специфика учёта неравномерной инфляции, использование при оценке нескольких валют одновременно и др.) действующие Методические рекомендации превосходят известные западные методики.

Для расчёта эффективности проекта используется понятие чистых инвестиций, величина которых складывается из нескольких частей:

ЧИ = Зперв – ЛСакт ± ΔОК – Лспр, (1.7)

где ЧИ – величина чистых инвестиций;

Зперв. – полная сумма всех предпроизводственных затрат;

ЛСакт. – стоимость любых высвобождаемых активов, высвобождение которых вытекает из решения о принятии инвестиционного проекта;

ΔОК – изменение оборотного капитала, вызванное решением об инвестировании;

ЛСпр. – ликвидационная стоимость проекта.

Чтобы адекватно оценить проект с точки зрения его эффективности, нужно все потоки будущих поступлений и платежей привести в сопоставимый вид с учётом фактора времени.

Приведённые денежные потоки рассчитываются с использованием известной модифицированной формулы сложных процентов при заданной величине ставки сравнения (ставки дисконтирования):

![]() (1.8)

(1.8)

где Pj – чистый денежный поток i-ro шага расчета;

r – ставка дисконтирования;

n – количество шагов в горизонте расчёта;

PV – суммарный дисконтированный денежный поток, порожденный инвестированием.

Эта формула уравнивает с точки зрения субъекта инвестиционной деятельности ценность денежных средств в начальном периоде прогнозирования и ожидаемого к получению денежного потока в будущем.

В современных методиках оценки эффективности инвестиционных проектов используется денежный подход, который требует усиления внимания к вопросам сбыта, реализации продукции, к учёту временного лага между получением ресурса и его оплатой. Эти вопросы, ранее рассматривавшиеся как нечто второстепенное, в рыночных условиях выходят на первый план [24].

Таким образом, проведённый анализ подходов, принципов и методических рекомендаций по оценке эффективности инвестиционных проектов, применяемых в отечественной практике, позволяет выделить три этапа в изучении данного вопроса [15]:

- на первом этапе в условиях существования преимущественно государственной формы собственности преобладал подход к оценке эффективности капитальных вложений с использованием глобального критерия эффективности в виде экономического эффекта, получаемого на всех стадиях реализации инвестиционного проекта;

- второй этап связан с коренными изменениями социально-экономической и политической ситуации в России, что потребовало новых подходов к оценке эффективности инвестиционных проектов, основанных на рыночных критериях;

- третий период характеризуется более глубоким поиском системы критериев и показателей эффективности, которые можно использовать в различных инвестиционных ситуациях, основанных на международных стандартах и учитывающих российские реалии [29].

Глава 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ООО «ФАВОРИТ»

2.1 Общая характеристика ООО «ФАВОРИТ»

Компания «Фаворит» появилась на российском рынке полиграфии в 2005 году. Изначально она печатала заказы в сторонних типографиях, но эта ситуация длилась меньше года. Очень быстро был пройден тот период, когда у компании не было собственного оборудования, было вложено максимум усилий, чтобы обзавестись собственной печатной машиной. Сначала это была подержанная печатная машина фирмы «Heidelberg», а уже через два года была куплена новая машина. Типография смогла за очень короткий срок полностью оборудовать цеха печатных, послепечатных работ всем необходимым современным оборудованием, а также создать команду настоящих профессионалов своего дела. Именно профессионализм сотрудников позволил типографии завоевать уважение клиентов.

На сегодняшний день компания включает в себя 4 ключевых подразделения:

- Дизайн-студию;

- Отдел пре-пресс подготовки;

- Коммерческий отдел;

- Типография.

Коммерческий отдел и дизайн-студия – это «старейшие» подразделения компании, с которых и начиналась ее история. Типография – это основное подразделение компании. Типография оснащена современным печатным и послепечатным оборудованием, налажена система контроля качества выпускаемой продукции, что позволяет брать в работу заказы высокой сложности и производить полиграфию высокого качества.

Основными направлениями деятельности типографии являются:

- печать листовок и буклктов;

- печать брошюр и каталогов;

- печать календарей;

- печать на бумажных пакетах;

- печать фирменных бланков и конвертов;

- печать папок, открыток;

- печать визиток.

Также типография предлагает услуги по навивке, ламинации, высечке и тиснению. Одним из самых востребованных видов печатной продукции типографии являются буклеты. Это один из самых распространенных на сегодняшний день видов рекламной полиграфии. Небольшой размер буклета не лишает его информативности, а наоборот делает его еще более удобным. Если к этому еще добавить яркий и продуманный дизайн, то буклет станет практически незаменимым помощником на различных выставках и презентациях. Буклет формирует имидж организации, поэтому качественное и грамотное оформление буклета стали основными критериями данного вида печатной продукции.

|

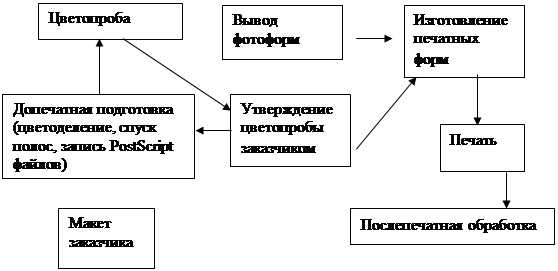

Рис. 4. Технологическая схема производства

Печать буклетов включает в себя несколько этапов. Первым делом макет буклета попадает в руки специалиста по предпечатной подготовке, который обсуждает оформление и содержание будущего буклета с заказчиком и по необходимости вносит коррективы в оригинал-макет.

Затем наступает черед самого процесса печати. В типографии «Фаворит» есть возможность изготовить рекламный буклет как стандартной, так и необычной формы. При печати буклетов могут использоваться тиснение и фигурная высечка. Далее буклеты проходят послепечатную обработку. Все этапы производства буклета занимают всего несколько часов, после чего готовый тираж поступает к заказчику. Благодаря принятому режиму оперативной печати, предоставляется 100 % гарантия своевременности изготовления полиграфической продукции, вне зависимости от объёма тиража. Оперативная полиграфия подразумевает под собой использование таких технологий и материалов, которые позволяют получать готовый тираж печатной продукции уже через несколько минут или часов (в зависимости от объема тиража) после утверждения оригинал-макета. В данной типографии используется профессиональное цифровое и офсетное оборудование от известных и зарекомендовавших себя производителей. Для точности цветопередачи и максимального соответствия оригиналу заказчик предоставляет макет, записанный на цифровом носителе.

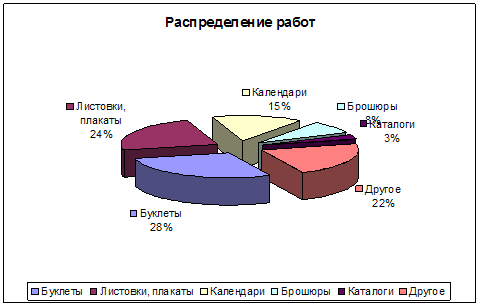

Рис. 5. Долевое распределение заказов

Несмотря на отсутствие фотовыводного оборудования, типография «Фаворит» позиционирует себя как средняя типография полного цикла, благодаря своим небольшим размерам способная к ведению гибкой ценовой политики в области средних и малых тиражей.

Если учесть, что в Москве функционирует более тысячи малых и средних типографий, то доля рынка, занимаемая типографией «Фаворит», весьма мала. Поэтому она испытывает жесточайшую конкуренцию, особенно обострившуюся в кризисное время. Большая часть заказов является непостоянной и случайной, но существует ряд достаточно крупных заказчиков, позволяющих типографии функционировать даже во время отсутствия другой работы. К этим заказчикам можно отнести:

-Фармацевтическая компания "Верваг Фарма";

-Компания "Stora Enso";

-Телекоммуникационная компания "Голден Лайн";

-Компания "Мираж Керамика".

Партнером типографии является репроцентр «ВизАрт», который обеспечивает вывод фотопленок.

Допечатное оборудование включает в себя копировальную раму Theimer Copymat, проявочный процессор Agfa Ozasol VA 66 E-P. Печатное оборудование: цифровая печатная машина Konika-Minolta Bizhub C353P, офсетная печатная машина Heidelberg SM-102-4, офсетная печатная машина Heidelberg SM-52-4. Также в типографии используется большое количество разнообразного оборудования для послепечатной отделки.

В перспективе типография планирует замену аналогового процесса изготовления форм на цифровой, а также выход на рынок флексографской печати. Однако для этого требуются крупные капиталовложения, поэтому в настоящий момент типография ищет инвесторов.

В организации работает в общей сложности 41 человек. Средний возр работающих составляет 34 года. Число увольнений за плановый период составило 9 человек. Таким образом, коэффициент текучести кадров составляет 0,22.

Благодаря тому, что основная текучесть кадров происходит среди рабочих брошюровочного отдела, излишняя текучесть не вызвала значительных экономических потерь, а также не создала организационных, кадровых или технологических трудностей.

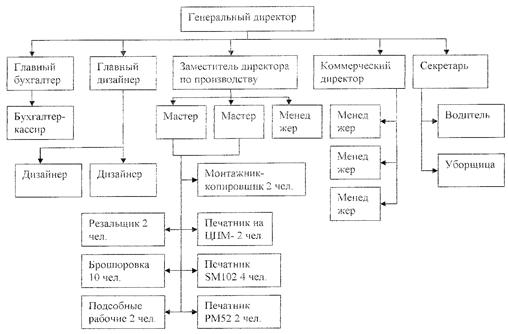

Рис. 6. Структура ООО «ФАВОРИТ»

2.2 Анализ эффективности результатов операционной деятельности

Таблица 2.1

Основные показатели хозяйственной деятельности ООО «Фаворит»

| № | Наименование показателя | Единица измерения | Отчет за | Отчет за | 2009 г в | ||||||

| п/п | 2008год | 2009 год | %% к 2008 г. | ||||||||

| 1 | Объем реализованной товарной продукции | тыс. руб. | 24204 | 28932 | 119,5 | ||||||

| 2 | Объем товарной продукции | тыс. руб. | 24514,4 | 29065,5 | 118,6 | ||||||

| 3 | Балансовая прибыль | тыс. руб. | 1983 | 2099 | 105,8 | ||||||

| 4 | Печатная продукция | млн. уч. л/отт. | 47,14 | 58,21 | 123 |

|

|||||

| млн. уч. кр. отт. | 122,56 | 145,84 | 119 |

|

|||||||

|

|||||||||||

| 5 | Численность персонала - всего | чел. | 28 | 31 | 110 |

|

|||||

|

|||||||||||

| 6 | Выработка на 1-го работающего | руб. | 875514 | 937596 | 107 |

|

|||||

| тыс. уч. кр/отт | 4377 | 4704,5 | 107,4 |

|

|||||||

| 7 | Среднемесячная зарплата 1-го работающего | руб. | 23338 | 27968 | 119 |

|

|||||

Выводы:

1. Часть продукции не была реализована и поступила на склад, что могло быть вызвано такими причинами, как неплатежеспособность заказчиков. Это вызвало некоторое снижение темпов роста балансовой прибыли организации.

2. В 2009 году типография увеличила выпуск продукции на 4551 тыс. руб.

3. В 2009 году произошло увеличение печатной продукции в л/отт., но красочность незначительно понизилась, что позволило типографии печатать с большей скорость и при этом сократить время на переналадку оборудования.

4. Выработка на одного работающего незначительно увеличилась, зарплата же выросла заметно сильнее. Возможно, это было вызвано высокой текучестью штата. Соответственно, производительность труда снизилась, что должно заставить руководство задуматься о квалификации работников.

5. Не смотря на значительное увеличение объема реализованной продукции, балансовая прибыль возросла мало, что объясняется ростом себестоимости продукции.

Рассчитаем коэффициент фондоотдачи. Для этого воспользуемся формулой

Фо = В / Сср, (2.1)

где Фо – фондоотдача;

В – годовой выпуск продукции в стоимостном или натуральном выражении;

Сср – среднегодовая стоимость основных средств.

Таблица 2.2

Расчет фондоотдачи

| Наименование показателя | Единица измерения |

Отчет за 2008год |

Отчет за 2009 год |

2009 г в %% к 2008 г. |

| Объем товарной продукции | тыс. руб. | 24514,4 | 29065,5 | 118,6 |

| Стоимость основных средств | тыс. руб. | 35401 | 35998 | 101,7 |

| Фондоотдача | 0,692 | 0,8 | 115,6 |

Таким образом, в расчете на каждую вложенную в основные средства тысячу рублей в 2009 году производится продукции на 800 рублей, что на 15% больше, чем в 2008 году.

2.3 Анализ состояния рынков лизинговых и кредитных услуг

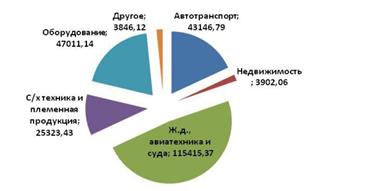

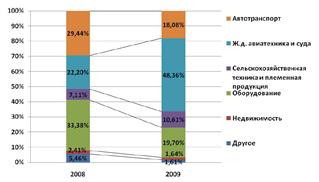

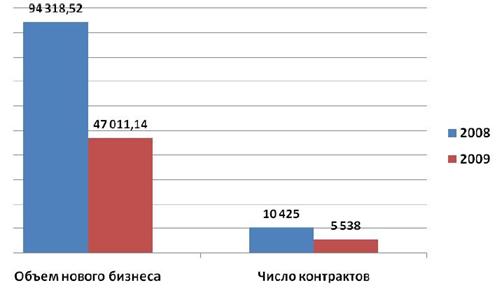

Благодаря ослаблению воздействия мирового кризиса, вторая половина 2009 года ознаменовалась «оттаиванием» лизинговой отрасли. Объем нового бизнеса без учета НДС составил более 270 млрд рублей. За III и IV кварталы 2009 года прирост составил порядка 330%. Но несмотря на эти позитивные явления, в целом в 2009 году наблюдалось двукратное сокращение объемов лизинга [42].

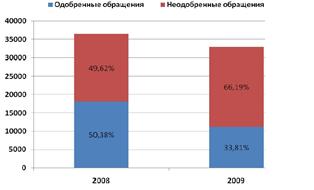

Совокупный портфель лизинговых компаний, принявших участие в исследовании, проведенном ассоциацией «Рослизинг», за 2009 год изменился незначительно, увеличившись на 1% и достигнув 457,9 млрд рублей. Число заключенных в 2009 году контрактов сократилось в два раза и составило 29 333 штуки. Лизинговые компании значительно ужесточили процесс отбора лизингополучателей. На фоне сокращения числа обращений организаций к лизинговым компаниям (на 9,5%) была одобрена лишь треть сделок (33,81%). В 2008 году контракты заключались в 50 случаях из 100. Топ-менеджмент лизинговых компаний называет поиск качественных заемщиков одной из наиболее серьезных задач, с которыми лизингодателям пришлось столкнуться в 2009 году. Она осталась актуальной и в 2010 году.

«Подушкой безопасности», не допустившей еще более глубокого проседания рынка по итогам года, стал сегмент лизинга авиации. Также в сравнении с прошлым годом выросли объемы лизинга подвижного состава и сельскохозяйственной техники. Автолизинг, как и автопром в целом, сократился двукратно. Заметное падение наблюдалось и в большинстве сегментов сделок с оборудованием, за исключением телекоммуникационного и нефтегазового. Основной тенденцией 2009 года можно признать рост степени концентрации бизнеса вокруг крупнейших компаний, в большинстве своем имеющих отношение к государственному капиталу.