Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Антикризисное управление в СУ №151 ОАО "СМТ №30"

Дипломная работа: Антикризисное управление в СУ №151 ОАО "СМТ №30"

РЕФЕРАТ

Тема дипломной работы «Антикризисное управление на предприятии (на примере СУ № 151 ОАО «СМТ № 30»)».

Объем работы 68с. Работа содержит 8 рисунков, 19 таблиц, 9 приложений. Для написания работы использовался 51 источник.

ДИАГНОСТИКА, АНТИКРИЗИСНОЕ УПРАВЛЕНИЕ, БАНКРОТСТВО, ФИНАНСОВОЕ СОСТОЯНИЕ, ПЛАТЕЖЕСПОСБОНОСТЬ, ЛИКВИДНОСТЬ, ФИНАНСОВОЕ ОЗДОРОВЛЕНИЕ

Целью дипломной работы является диагностика экономического и финансового состояния предприятия и разработка мер антикризисного управления.

Объектом исследования является строительное управление №151 Открытого акционерного общества «Строительно-монтажный трест №30». Предметом исследования – система эффективности деятельности данного предприятия.

В процессе выполнения работы на СУ №151 проведён комплексный анализ финансово-хозяйственной деятельности строительной организации, а также разработаны меры антикризисного управления, что следует отнести к элементам научной новизны, содержащимся в дипломной работе.

Область практического применения результатов дипломного исследования – СУ №151 ОАО «СМТ №30».

Автор работы подтверждает, что приведённый цифровой материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературы и других источников теоретические и методологические положения и концепции подтверждаются соответствующими ссылками на научные труды.

Содержание

| ВВЕДЕНИЕ | 4 |

|

1. Специфика антикризисного управления строительных организаций |

6 |

| 1.1. Процесс диагностики в антикризисном управлении | 6 |

| 1.2. Методика определения неплатежеспособности строительных организаций | 9 |

|

1.3. Модели антикризисного управления строительными организациями |

13 |

| 1.4. Анализ нормативной базы антикризисного управления | 18 |

| 2. АНАЛИЗ экономического и ФИНАНСОВОГО СОСТОЯНИЯ СУ-151 ОАО «Строительно-монтажный трест №30» | 24 |

| 2.1. Анализ экономического положения СУ-151 | 24 |

| 2.2. Оценка финансового состояния предприятия | 31 |

| 2.3. Оценка ликвидности и платежеспособности СУ-151 | 44 |

| 3. ПРОЕКТ ВЫХОДА ИЗ КРИЗИСНОГО СОСТОЯНИЯ СУ-151 ОАО «Строительно-монтажный трест №30» | 51 |

| 3.1. Предложения к формированию финансовой стратегии по выводу предприятия из кризисного финансового состояния СУ-151 | 51 |

| 3.2. Экономические и финансовые расчеты | 56 |

| Заключение | 60 |

| Список использованных источников | 63 |

| Приложения | 68 |

ВВЕДЕНИЕ

Особое значение в сегодняшних условиях приобретает формирование эффективного механизма управления предприятием, основанного на анализе финансово-экономического состояния, с учетом постановки стратегических целей деятельности, адекватных рыночным условиям, и поиска путей их достижения. Это определяет актуальность выбранной темы дипломной работы.

Цель дипломной работы является диагностика экономического и финансового состояния предприятия и разработка мер антикризисного управления.

Объектом исследования является строительное управление №151 Открытого акционерного общества «Строительно-монтажный трест №30». Предметом исследования – система эффективности деятельности данного предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

1, на основе изучения теоретических работ определить специфику антикризисного управления строительными организациями;

2, выявить методику диагностики несостоятельности строительных предприятий;

3, разработать методику определения состояния платежеспособности субъекта хозяйствования в сфере строительства;

4, проанализировать экономическое и финансовое состояние СУ-151;

5, разработать проект вывода СУ-151 из кризисного финансового положения.

Поставленные задачи логически предопределили структуру работы, которая состоит из введения, трех глав, последовательно раскрывающих тему, заключения и списка использованной литературы.

Методологической основой исследования является диалектико-материалистический подход к изучению экономических процессов и явлений, общенаучные методы исследования, системный подход, анализ и синтез, статистические наблюдения, экспертные оценки и др.

Основой для исследования взяты работы отечественных экономистов и правовые документы, посвященные антикризисному управлению в Республики Беларусь, в частности в сфере строительства.

При написании дипломной работы были изучены нормативно-правовые акты, монографическая и учебная литература, журнальные и газетные статьи, посвященные данной проблеме.

1. Специфика антикризисного управления

строительных организаций

1.1. Процесс диагностики в антикризисном управлении

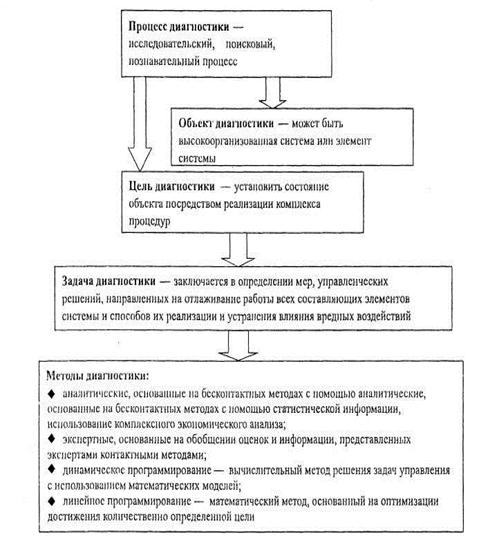

Своевременное распознавание приближающейся кризисной ситуации на предприятии является основной задачей процесса диагностики. Этот термин появился совсем недавно в экономической литературе, и связывают это, в основном, с вхождением относительно благополучных в условиях командной экономики предприятий в полосу кризисною состояния. Благодаря исследованиям в области искусственного интеллекта и информации, экспертных систем, теории игр, а также накопленному опыту диагностической деятельности в медико-биологических и технических пауках диагностика изучалась самостоятельно как особый познавательный процесс. Методической и теоретической основой исследований диагностики в антикризисном управлении и регулировании в сфере строительства, явились труды многих отечественных и зарубежных ученых. Е.М. Трененков и С. А. Дведенидова приводят следующую схему теоретического и методологического фундамента диагностики (Приложение 1) [43, c.81].

Каждое предприятие представляет собой систему, состоящую из совокупности элементов, обладающих организационным единством. При этом основу такой системы составляют производственный или иной процесс, взаимоотношения субъекта и объекта управления, система передачи правомочий от продавца к покупателю в условиях рынка, а также взаимоотношения между акционерами, менеджерами и трудовым коллективом предприятия. Система может находиться в устойчивом либо в неустойчивом состоянии. Процессы же развития систем цикличны и не все процессы, происходящие в таких системах, эффективно управляются. Нарастание сложности организации систем и производственных процессов требует реконструкции систем управления, что мы обосновали выше, и осуществления периодических реструктуризации производства. Необходимо использовать специальные методы анализа и исследования существующей ситуации на предприятии и попытаться спрогнозировать ее развитие в будущем. Таким образом, диагностика является неотъемлемой частью антикризисного управления и регулирования предприятия.

Диагностическая деятельность включает в себя, как правило, следующие этапы [1, c.14]:

- установление принадлежности объекта к определенному классу или группе объектов;

- выявление

отличий диагностируемого объекта от объектов своего

класса путем сравнения его фактических параметров с базисными;

- определение допустимых отклонений от базовых показателей;

- разработка методики формирования институциональных норм в качестве базовых показателей.

Индивидуальность социально-экономической системы требует объединения диагностики финансово-экономического состояния строительного предприятия с осуществлением диагностических мероприятий на основе управленческого учета, дающего представление о возможности реализации новых инновационных циклов. В связи с этим в данной статье рассматривается методологическая база диагностики, как на основе бухгалтерской информации, так и на основе управленческого учета. Кроме того, рассмотрена методика организации и осуществления контроллинга как системы управления прибылью и ликвидностью, сочетающая и себе методики финансового анализа и управленческого планирования.

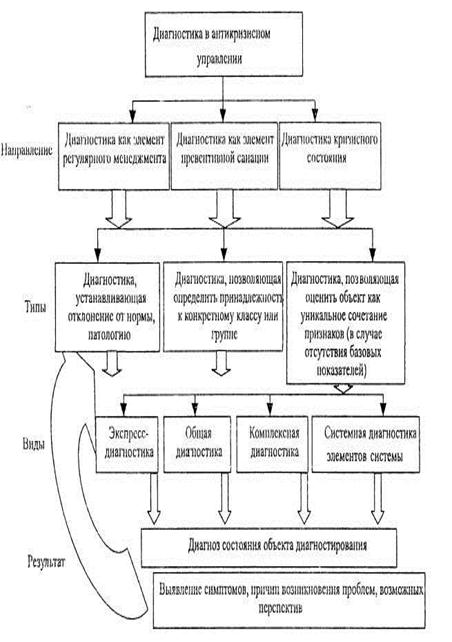

Анализ условий и факторов повышения эффективности антикризисного управления предприятием приводит к необходимости введения классификации типов и видов диагностики в антикризисном управлении (Приложение 2) [43, c.83].

Как следует из рисунка, в диагностической работе рассматриваются три основных типа:

• диагностика,

определяющая отклонения существующей ситуации от

нормы;

• диагностика, относящая явления или ситуацию к конкретной классификационной группе;

• диагностика уникальности состояния.

При этом выделяются следующие виды диагностики: экспресс-диагностика, общая диагностика, комплексная диагностика и диагностика элементов системы.

Диагностика как способ распознавания состояния кризисных предприятий посредством реализации комплекса исследовательских процедур и выявления в них слабых звеньев и узких мест относится к методам косвенных измерений. Элементы предприятий, свойства которых подлежат измерениям, обычно недоступны для непосредственного наблюдения и измерения. Поэтому при диагностике измеряются не параметры систем, а параметры процессов, порождаемых элементами этих систем и доступных для измерения (Приложение 3) [43, c.85].

При антикризисном регулировании предприятия выделяются два основных направления деятельности. С одной стороны, важное значение имеет работа по измерению функционального состояния основных факторов производства (капитал, рабочая сила, материальные ресурсы, предпринимательство). С другой же стороны, также подлежат измерению параметры деятельности кризисного предприятия: способ организации производственного процесса, коммерческая деятельность, экономическая безопасность, управленческая учетная деятельность, а также прогнозирование, планирование, организация, координация и контроль.

Таким образом, для обеспечения полноты диагностической работы на кризисном предприятии в сере строительства следует выполнять некоторый перечень функции [34, c.81]:

1, изучение условий функционирования и различных состояний фирмы как системы;

2, изучение элементов системы и взаимосвязей между ними;

3, изучение возможных состояний системы в будущем;

4, анализ возможностей исследования состояний явлений и процессов, протекающих в системе;

5, сбор и обработка статистических

материалов, позволяющих распределить вероятность возможных состояний системы

(диагноз), а

также формулирование закономерностей при распределении признаков

элементов системы;

6, сбор данных о порядке формировании производственных и трансакционных издержек фирмы;

7, разработка методов диагностирования

кризиса и причин, его по

рождают их на рассматриваемом предприятии;

8, разработка правил построения новых моделей организации фирмы как системы для вывода ее из кризисного состояния;

9, разработка, при необходимости, моделей кризис-реинжиниринга.

1.2. Методика определения неплатежеспособности

строительных организаций

В международной практике применяется множество показателей, преобразующих первичную информацию в некоторые критерии, определяющие финансовую стабильность фирмы. Это такие показатели, как: различные виды рентабельности коэффициенты ликвидности, коэффициент обеспеченности собственными средствами, коэффициент эффективности капитальных вложений, показатели чистой приведенной величины дохода, максимальных денежных потоков (кэш-флоу), Z-счет Альтмана, маржа безопасности и точка безубыточности [44, c.84].

Возможное наступление кризиса проявляется в неспособности предприятия осуществлять финансовое обеспечение своей производственно-сбытовой и иной деятельности. Неплатежеспособность предприятия всегда связана с неудовлетворительной структурой его баланса. Это позволяет использовать анализ финансового состояния для диагностики наступления кризисного состояния предприятия, приводящего его к банкротству. Официальная методика такой диагностики базируется на определении и анализе финансовых коэффициентов, характеризующих текущую ликвидность предприятия, обеспеченность его хозяйственной деятельности собственными средствами, обеспеченность финансовых обязательств (в том числе просроченных) активами предприятия. Для углубленного анализа устойчивости предприятия используются и другие оценки.

Анализ финансового состояния предприятия базируется на рассмотрении основных отчетных финансовых документов: бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении фондов и других средств, отчета о движении денежных средств и других приложений к бухгалтерскому балансу, предусмотренных действующей системой бухгалтерского учета и отчетности, а также других данных предприятия. Сравнительный анализ динамики отдельных статей баланса предприятия (производственных запасов и незавершенного производства, дебиторской и кредиторской задолженности и др.) и выявление их несбалансированности позволяет при дальнейшей аналитической работе определить наступление или приближение ситуаций, характерных для развития процесса неплатежеспособности и банкротства [33, c.101].

При анализе финансового состояния и платежеспособности предприятия в качестве критериев оценки удовлетворительности структуры бухгалтерского баланса предприятия используются следующие показатели: коэффициент текущей ликвидности (КТЛ) и коэффициент обеспеченности собственными оборотными средствами (Кocc).

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент текущей ликвидности (К1) на конец отчетного периода рассчитывается по формуле (1.1) как отношение итога раздела II актива баланса к итогу раздела V пассива баланса за вычетом строки 720 "Долгосрочные кредиты и займы" [20]:

(1.1)

(1.1)

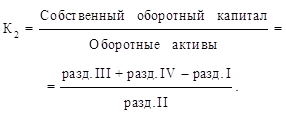

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости.

Коэффициент обеспеченности собственными оборотными средствами (К2) на конец отчетного периода рассчитывается по формуле (1.2) как отношение суммы итогов разделов III и IV пассива баланса за вычетом итога раздела I актива баланса к итогу раздела II актива баланса [20]:

(1.2)

(1.2)

Основанием для признания структуры бухгалтерского баланса неудовлетворительной, а предприятия — неплатежеспособным служит уменьшение одного из приведенных выше коэффициентов на конец отчетного периода (коэффициента текущей ликвидности и коэффициента обеспеченности собственными оборотными средствами) ниже нормативных значений коэффициентов платежеспособности, дифференцированных по отраслям народного хозяйства. Для предприятий строительной отрасли Республики Беларусь нормативное значение коэффициента текущей ликвидности составляет 1,2, а коэффициента обеспеченности собственными средствами – 0,15.

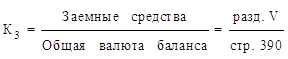

Для определения потенциальных банкротов из числа устойчиво неплатежеспособных предприятий используются в качестве показателей: коэффициент обеспеченности финансовых обязательств активами (Кофо); коэффициент обеспеченности просроченных финансовых обязательств активами (Копфо).

Коэффициент обеспеченности финансовых обязательств активами характеризует способность предприятия рассчитаться по своим финансовым обязательствам после реализации активов.

Коэффициент обеспеченности финансовых обязательств активами (К3) на конец отчетного периода рассчитывается по формуле (1.3) как отношение суммы итога раздела V пассива бухгалтерского баланса к сумме валюте бухгалтерского баланса [38, c.206] [20]:

(1.3)

(1.3)

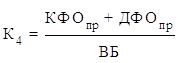

Долю просроченных финансовых обязательств в активах организации определяет коэффициент обеспеченности просроченных финансовых обязательств активами, характеризующий способность организации рассчитаться по своим просроченным финансовым обязательствам путем реализации активов.

Коэффициент обеспеченности просроченных финансовых обязательств активами рассчитывается как отношение просроченных финансовых обязательств организации к общей стоимости активов по формуле (1.4) [20]:

(1.4)

(1.4)

где КФОпр – просроченные краткосрочные финансовые обязательства (форма 5 "Приложение к бухгалтерскому балансу", гр. 6, сумма стр. 020, 040, 210);

ДФОпр – долгосрочные просроченные обязательства (форма 5 "Приложение к бухгалтерскому балансу", гр. 5, сумма стр. 020, 040, 210);

ВБ – валюта баланса (стр. 390 или 890 бухгалтерского баланса).

Коэффициент обеспеченности просроченных финансовых обязательств активами характеризует способность предприятия рассчитаться по просроченным финансовым обязательствам путем реализации активов.

Основанием для признания устойчиво неплатежеспособного предприятия банкротом служит превышение на конец отчетного периода одного из коэффициентов обеспеченности финансовых обязательств или просроченных финансовых обязательств активами предприятия их нормативных значений. Для Республики Беларусь эти нормативы коэффициентов Кофо и Копфо установлены на уровне 0,85 и 0,5 соответственно. Предприятие считается устойчиво неплатежеспособным, когда имеется неудовлетворительная структура баланса в течение четырех кварталов, предшествующих оценке [7, c.156].

Выводы и решения о неплатежеспособности предприятий и признании их как потенциальных банкротов принимаются министерствами и иными республиканскими органами государственного управления, в том числе государственным органом по делам о банкротстве, местными распорядительными и исполнительными органами в отношении предприятий республиканской и коммунальной формы собственности, предприятий, в уставном капитале которых имеется доля государственной собственности, а также частных предприятий.

1.3. Модели антикризисного управления

строительными организациями

Для выхода из банкротства принимаются, во-первых, экстренные («пожарные») меры, во-вторых, долгосрочные программы, подкрепленные мероприятиями и обоснованиями их результативности, оформленными в виде бизнес-плана финансового оздоровления. Разработка мер по оздоровлению финансового положения предприятия, преодолению кризиса и предотвращению банкротства проводится поэтапно [10, c.82].

1 этап. Факторный анализ убытков предприятия. Оцениваются возможные причины убытков, приведшие к неплатежеспособности и неудовлетворительной структуре баланса предприятия, в том числе: факторы, приводящие к снижению объема производства, относительно высокие производственные затраты, общехозяйственные и коммерческие расходы. Обязательно проводится раздельный анализ внутренних и внешних причин.

Внутренние причины должны быть увязаны с конкретными подразделениями (производственными и функциональными), конкретными сферами управления на предприятии (управление маркетингом, управление запасами или затратами, управление финансами и т.д.). Должен быть проведен особый анализ системы учета на предприятии и экономические отношения между подразделениями.

Задачей внутреннего анализа является выявление недостатков в действующей на предприятии системе принятия решений.

Внешние факторы надо разделить на временные и постоянно действующие [12, c.45].

Постоянно действующие внешние факторы, в свою очередь, должны быть разделены на региональные, отраслевые, народнохозяйственные и по сферам управления (таможенные, налоговые, бюджетные, банковские и другие).

Задача анализа заключается в получении необходимой информации для руководства предприятия, его собственников и трудового коллектива при формулировании своих предложений к местным и республиканским властям, отраслевым органам управления по оказанию помощи в финансовом оздоровлении предприятия (в создании условий для оздоровления).

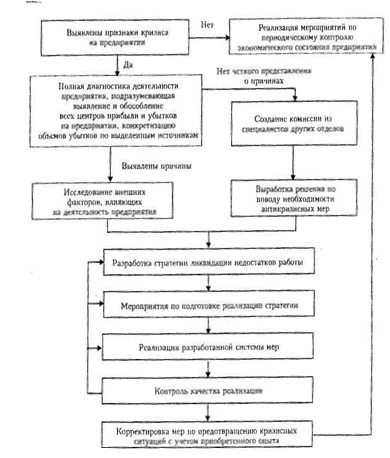

После систематизации данных производится их анализ и интерпретация, делаются выводы о возможности наступления кризиса, либо о возможностях ликвидации сложившейся кризисной ситуации (рис. 1.1) [18, c.113].

Рис. 1.1. Алгоритм реализации антикризисных мероприятий

Основные этапы итогового анализа деятельности предприятия по периодам деятельности [3, c.76]:

1) определение контрольных точек проведения промежуточной диагностики;

2) определение диагностируемых характеристик уровня управления;

3) расчет критериев по контрольным точкам проведения диагностики;

4) систематизация полученных данных;

5) выявление характера совокупной динамики деятельности предприятия в исследуемом периоде;

6) выявление воздействия факторов внешней среды на работе предприятия;

7) выявление причин отрицательной динамики параметров деятельности предприятия, если это имеет место;

8) разработка мероприятий, планирование дальнейшей работы предприятия на основании результатов диагностики параметров деятельности.

Комплексная оценка работы предприятий по основным подсистемам управления позволит оценить их экономическое состояние на основании конкретных данных, сделать выводы о наличии признаков кризиса, интерпретировать характер развития объектов исследования во времени. Результаты анализа позволят проследить качество организации работы подсистем, динамику эффективности управления объектами диагностики, на основании полученных данных повысить результативность мероприятий по ликвидации проявлений кризиса.

2 этап. Прогноз финансового состояния предприятия и пути его оздоровления. В дополнение к финансовому анализу состояния предприятия и причин неплатежеспособности должен быть выполнен прогноз результатов (показателей) работы предприятия и оценены перспективы их динамики (улучшения или ухудшения) с учетом сохранения сложившихся тенденций в деятельности предприятия при вероятных изменениях внешней среды, незначительных изменениях (корректировках) внутренней политики без использования значительных внешних источников поддержки. Должна быть также учтена и оценена реализация тех или иных инвестиционных проектов, способствующих оздоровлению предприятия [2, c.174].

При прогнозе изменений внешней среды необходимо учесть и рассмотреть: ожидаемые меры правительства по налогообложению, в сфере инвестиционной деятельности и изменение других условий развития предпринимательства; ожидаемую динамику (прогноз) макроэкономических показателей экономики; ожидаемую динамику конкуренции в отрасли и поведение (стратегические намерения) основных конкурентов предприятия; прогноз развития научно-технического прогресса в области экологии, качества, ресурсосбережения, внедрение результатов которого может повлиять на платежеспособность предприятия.

Задачей прогноза деятельности предприятия и изменений внешней среды является формулирование обоснованных выводов о возможности или невозможности положительного результата

при проведении оздоровления с использованием только внутренних ресурсов без серьезной перестройки работы предприятия, в том числе без частичного или полного его перепрофилирования.

3 этап. Разработка проекта финансового оздоровления предприятия. При разработке проекта (программы) предусматривается определение стратегических вопросов, включая цели и стратегии финансового оздоровления, и конкретных мероприятий по их реализации.

При разработке стратегии проекта финансового оздоровления требуется, прежде всего, комплексное рассмотрение (исследование) состояния всех активов и потенциала предприятия, в том числе анализируются [12, c.45]:

а) материальные активы (основные фонды, материальные запасы и незавершенное производство, запасы готовой продукции);

б) нематериальные активы (в том числе патенты, лицензии, научно-технические заделы, профессионализм кадров предприятия);

в) долгосрочные и среднесрочные вложения предприятия, включая его дебиторов и кредиторов, филиалы, товаропроводящую сеть, систему управления.

Выбор и технико-экономическое обоснование стратегии проекта (программы) финансового оздоровления предприятия предусматривает определение основных направлений работ и ожидаемую выгоду (эффективность) реализации проекта в целом. Определение стратегии финансового оздоровления включает разработку плана принципиальных перемен в деятельности предприятия, включая его диверсификацию и перепрофилирование, а также решение проблем с накопленными обязательствами (долгами). При этом стратегия финансового оздоровления и решение проблемы возврата долгов находятся в тесной взаимосвязи. Конкретная стратегия оздоровления во многом определяет возможности и пути решения проблемы долговых обязательств. Определение схемы возврата долгов, согласованной с кредиторами, в свою очередь, позволяет конкретизировать стратегию и конкретный план (проект) перестройки предприятия для его финансового оздоровления.

1.4. Анализ нормативной базы антикризисного управления

Одним из важнейших инструментов повышения эффективности экономического развития страны является институт несостоятельности (банкротства), появившийся в торговом обороте еще в средние века, который отсутствовал в правовой практике нашего государства свыше 70 лет.

Принятый в 1991 году Закон Республики Беларусь «Об экономической несостоятельности и банкротстве» был не совершенен, носил упрощенный и декларативный характер, в связи с чем почти не применялся. Главный его недостаток состоял в том, что он в основном был нацелен на установление факта банкротства и последующую ликвидацию предприятия [21].

Дальнейшее развитие хозяйственных отношений и необходимость их правового регулирования потребовали принятия в 2000 году нового Закона «Об экономической несостоятельности (банкротстве)», разработанного с учетом отечественного и зарубежного опыта применения законодательства о несостоятельности [22]. Данный Закон имеет большую значимость для преодоления кризисных явлений в экономике и ее эффективного функционирования, поскольку в судебной процедуре банкротства теперь первое место отдается санации (оздоровлению) должника, а когда она невозможна или не приведет к положительным результатам – ликвидации юридического лица. Это позволит закрыть нерентабельные предприятия, высвободить ресурсы из неконкурентоспособного производства, исключить из экономики неэффективных субъектов хозяйствования и защитить кредиторов от неплатежеспособных контрагентов. Новый Закон о банкротстве подробно регламентирует порядок и условия рассмотрения дел о несостоятельности, регулирует осуществление мер по предупреждению банкротства, четко определяет права и обязанности различных должников (банков, страховых компаний, градообразующих и сельскохозяйственных организаций и др.), участвующих по делам этой категории.

Следует отметить, что правовое регулирование экономической несостоятельности (банкротства) не ограничивается только Законом «Об экономической несостоятельности (банкротстве)», а обеспечивается системой правовых норм. В основании этой системы находятся нормы Гражданского кодекса Республики Беларусь: об экономической несостоятельности (банкротстве) индивидуального предпринимателя (ст. 24); о субсидиарной ответственности лиц, которые вправе давать обязательные для должника – юридического лица указания либо иным образом определять его действия (п. 3 ст. 52, п. 2 ст. 105); о возможности ликвидации отдельных юридических лиц, кроме учреждений и казенных предприятий, вследствие признания их экономически несостоятельными (банкротами) (п. 4 ст. 57); об очередности удовлетворения требований кредиторов в случае ликвидации юридического лица (ст. 60); об экономической несостоятельности (банкротстве) юридического лица (ст. 61) и др. [8].

Существуют и другие акты законодательства, регулирующие процедуру банкротства.

Однако законодатель, принимая Гражданский кодекс, имеющий большую юридическую силу по отношению к другим законам и кодексам, учел специфику правоотношений, связанных с банкротством, и указал на необходимость специального законодательства. Поэтому в соответствии с п. 2 ст. 61 Гражданского кодекса Республики Беларусь, основания для признания юридического лица банкротом, порядок его санации или ликвидации устанавливаются законодательством об экономической несостоятельности (банкротстве) [8].

Таким образом, можно говорить, что Закон «Об экономической несостоятельности (банкротстве)» является одним из основных законодательных актов в системе правового регулирования экономической несостоятельности (банкротства). Тем более что, разрабатывая его, законодатель стремился комплексно решить все вопросы материально-правового и процессуального характера, связанные с банкротством. Вместе с тем рассматриваемый Закон не исключает возможности принятия других законодательных актов, регулирующих отдельные правоотношения, связанные с экономической несостоятельностью.

Согласно ст.2 Закона Республики Беларусь «Об экономической несостоятельности (банкротстве)» экономическая несостоятельность (банкротство) - неплатежеспособность, имеющая или приобретающая устойчивый характер, признанная хозяйственным судом в соответствии с настоящим Законом или правомерно объявленная должником в соответствии с требованиями настоящего Закона (далее - банкротство) [22].

Таким образом, ст.2 закона, впрочем, как и правовая литература, термин «банкротство» приравнивает к термину «экономическая несостоятельность».

В 12.11.2003г. был принят Указ Президента Республики Беларусь №508 «О некоторых вопросах экономической несостоятельности (банкротства). Данный Указ разделил между собой понятия банкротство и экономическая несостоятельность. Под банкротством следует понимать неплатежеспособность, имеющая или приобретающая устойчивый характер, признанная решением хозяйственного суда о банкротстве с ликвидацией должника - юридического лица, прекращением деятельности должника - индивидуального предпринимателя (решение об открытии ликвидационного производства); а под экономической несостоятельностью - неплатежеспособность, имеющая или приобретающая устойчивый характер, признанная решением хозяйственного суда об экономической несостоятельности с санацией должника (решение о санации) [19].

Анализ норм Гражданского кодекса Республики Беларусь (статьи 46, 57, 61 и др.), а также норм Закона Республики Беларусь «Об экономической несостоятельности (банкротстве)» (статьи 1, 2) позволяет достаточно полно определить круг должников – юридических лиц, попадающих в сферу действия комментируемого Закона [22].

Во-первых, это любые коммерческие организации, в том числе действующие в форме: хозяйственного товарищества (полного или коммандитного); хозяйственного общества (акционерного, с ограниченной ответственностью или с дополнительной ответственностью); производственного кооператива, в том числе колхоза; унитарного предприятия, основанного на праве хозяйственного ведения. Коммерческие организации в форме Унитарного предприятия, основанного на праве оперативного управления (казенные предприятия), исключены из круга юридических лиц, которые могут быть должниками по делам о банкротстве.

Во-вторых, это некоммерческие организации, действующие, в частности, в форме потребительского кооператива, благотворительного или иного фонда. Если исходить только из норм, закрепленных статями 61 Гражданского кодекса и ст.1 Закона Республики Беларусь «Об экономической несостоятельности (банкротстве)», то другие некоммерческие организации не могут быть должниками в деле о банкротстве. Однако здесь нужно заметить, что Гражданский кодекс Республики Беларусь (ст. 46) содержит незакрытый перечень форм некоммерческих организаций [22].

Возможность признания экономически несостоятельным (банкротом) гражданина, не имеющего статуса индивидуального предпринимателя, не предусматривается ни Гражданским кодексом Республики Беларусь, ни Законом о банкротстве.

Основным нормативно-правовым документом в Республике Беларусь, регламентирующим правила оценки финансового состояния субъектов хозяйствования является Инструкция по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности, утвержденной постановлением Министерства финансов, Министерства экономики и Министерства статистики Республики Беларусь от 14.05.2004 № 81/128/65 [20].

Инструкция применяется в отношении юридических лиц, их обособленных подразделений, имеющих обособленный (отдельный) баланс, расчетный (текущий) счет, осуществляющих на территории Республики Беларусь предпринимательскую деятельность в различных отраслях экономики, независимо от их организационно-правовой формы и формы собственности (кроме бюджетных, страховых организаций и банков).

В соответствии с настоящей Инструкцией проводится анализ финансового состояния организаций и выявляются организации с неудовлетворительной структурой бухгалтерского баланса (неплатежеспособные).

Основной целью проведения анализа финансового состояния организаций на основе настоящей Инструкции является обоснование решения о признании структуры бухгалтерского баланса неудовлетворительной, а организаций - неплатежеспособными.

Процесс проведения анализа финансового состояния организации предполагает выполнение следующих этапов [20]:

1. экспресс-оценка финансового положения организации.

2. оценка имущественного положения:

- вертикальный анализ баланса;

- горизонтальный анализ баланса;

- анализ качественных изменений в имущественном положении.

3. оценка финансового положения, т.е. ликвидности, финансовой устойчивости;

4. оценка деловой активности.

Источниками информации для проведения анализа в соответствии с Инструкцией являются бухгалтерский баланс с приложениями.

Таким образом, основным нормативным актом, посвящённым регулированию экономической несостоятельности (банкротстве) в Республике Беларусь является одноименный закон, принятый в 2000 году. Данный Закон имеет большую значимость для преодоления кризисных явлений в экономике и ее эффективного функционирования, поскольку в судебной процедуре банкротства теперь первое место отдается санации (оздоровлению) должника, а когда она невозможна или не приведет к положительным результатам – ликвидации юридического лица.

2. АНАЛИЗ экономического и ФИНАНСОВОГО

СОСТОЯНИЯ СУ-151 ОАО «Строительно-монтажный трест №30»

2.1. Анализ экономического положения СУ-151

Строительное управление №151 ОАО «Строительно-монтажный трест №30» образовано 17 февраля 1964 года, является генподрядным управлением выполняющий общестроительные работы и входящим в состав ОАО «СМТ №30» без права юридического лица, имеет обособленный баланс, счет в банке, печать и штампы со своим наименованием.

Руководство экономической и хозяйственной деятельностью осуществляется дирекцией ОАО «СМТ №30». Подчиненность СУ №151 ОАО «СМТ №30» определяется в соответствии с организационной структурой Общества, которая отражена в Приложении 4.

Виды деятельности, которыми может заниматься СУ 151, изложены в Приложении 5.

Основными задачами деятельности СУ №151 ОАО «СМТ 30» в составе Общества являются:

1. комплексное и качественное выполнение строительно-монтажных работ на объектах республики и за ее пределами;

2. неуклонное повышение эффективности производства на основе его интенсификации экономии всех видов ресурсов, внедрения новых технологий, достижений науки и техники в области строительства;

3. неуклонное выполнение доводимых ОАО «СМТ №30» планов по выполнению объемов работ;

4. удовлетворение социально-экономических потребностей работников подразделения.

Имущество, числящееся на обособленном балансе подразделения, является собственностью ОАО «СМТ №30». Начальник подразделения вправе распоряжаться этим и другим имуществом Общества в соответствии с доверенностью, выдаваемой ежегодно генеральным директором Общества. Списание имущества производится в соответствии с уставом Общества и ежегодно издаваемым приказом по учетной политике по ОАО «СМТ №30».

В состав СУ №151 входит два отдела: бухгалтерия и производственный отдел.

Штатное расписание утверждается генеральным директором ОАО «СМТ №30». Численность работников аппарата управления на 1 января 2004г. согласно штатного расписания составляла 24 ед., среднесписочная численность за год составила 23 чел.

Из общей численности работников за год 23 чел. - 7 чел. работало на линии. За каждым линейным инженерно-техническим работником закреплен объект и бригада с численностью рабочих сдельщиков 117 чел.

Анализ основных показателей деятельности СУ №151 за 2003-2004гг. приведен в табл. 2.1.

Таблица 2.1

Анализ основных показателей по СУ №151 ОАО «СМТ №30»

|

№ п/п |

Показатели | Ед. изм. | 2003г. | 2004г. | Темп роста, % | ||

| план | факт | % выполнения плана | |||||

| 1. |

Объем строительно-монтажных работ - по генподряду |

тыс. руб. | |||||

| в факт. ценах | -//- | 4926694 | 10491328 | 212,95 | |||

| в ценах 1991г. | -//- | 5852 | 8420 | 8699 | 103,31 | 148,65 | |

| - собственными силами | |||||||

| в факт. ценах | -//- | 2865701 | 5246658 | 183,08 | |||

| в ценах 1991г. | -//- | 3261 | 3890 | 4337 | 111,49 | 133,00 | |

| 2. | Среднесписочная численность произв. персонала | чел. | 138 | 158 | 162 | 102,53 | 117,39 |

| - рабочих | -//- | 115 | 139 | 120,87 | |||

| -служащих | -//- | 23 | 23 | 100,00 | |||

| 3. | Выработка на 1 работника в ценах 1991г. | руб. | 23630 | 24620 | 26772 | 108,74 | 113,30 |

| 4 | Среднемесячная з/пл 1 работника | руб. | 333260 | 455453 | 136,67 | ||

По данным табл. 2.1. видно, что в 2004г. СУ №151 был выполнен объем строительно-монтажных работ на сумму 10491328 тыс. руб. (в действующих ценах), что в более чем в 2 раза выше, объема 2003г., а также объем выполненных работ собственными силами составил 5246658 тыс. руб. (в действующих ценах), что в 1,5 раза выше, чем объем выполненных строительно-монтажных работ собственными силами в 2003г.

В сопоставимых ценах 1991г. в 2004г. управление перевыполнило планируемый объем строительно-монтажных работ по генподряду на 103,31%, а по объему работ, выполняемых собственными силами – на 111,49%.

В 2004г. на 100% был выполнен план ввода в действие производственных мощностей и объектов.

Среднесписочная численность работников управления в 2004г. составила 162 чел., из них 139 чел. рабочие и 23 чел. – служащие. Общая численность работников СУ №151 по сравнению с 2003г. увеличилась на 24 чел. или на 17,4%, в том числе за счет роста численности рабочих на 24 чел.

В сопоставимых ценах выработка 1 работника в 2004г. составила 26772 руб., что на 108,7% выше планового значения, и на 1113,3% выше уровня 2003г.

Среднемесячная заработная плата 1 работника управления выросла в 2004г. по сравнению с 2003г. на 136,7% и составила 455453 руб.

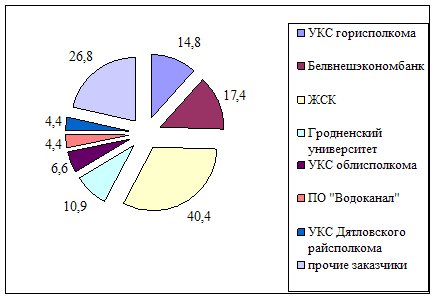

В 2004г. СУ №151 выполнено строительно-монтажных работ по генподряду на сумму 10491328 тыс. руб. и собственными силами на сумму - 5246658 тыс. руб. В числе наиболее крупных заказчиков строительно-монтажных работ в 2004г. были УКС горисполкома (14,8% от общего объема выполненных работ), ОАО «Белвнешэкономбанк» (17,4% от общего объема выполненных работ), жилищно-строительные кооперативы (40,4% от общего объема выполненных работ), УО «Гродненский государственный университет им. Я. Купалы» (10,9% от общего объема выполненных работ), УКС облисполкома (6,6% от общего объема выполненных работ), ПО «Водоканал» (4,4% от общего объема выполненных работ), УКС Дятловского райисполкома (4,4% от общего объема выполненных работ) и прочие заказчики (рис. 2.1.).

Рис. 2.1. Структура выполненных работ СУ №151 в разрезе заказчиков в 2004г., %

Для полной экономической характеристики СУ №151 проведем анализ имущественного положения строительной организации. Для этого проанализируем показатели наличия и использования основных средств (табл. 2.2.)

Таблица 2.2

Анализ показателей наличия и использования основных средств

| Показатель | Ед. изм. | 2003г. | 2004г. | Отклонение |

| Доля активной части основных средств | % | 22,97 | 25,43 | 2,46 |

| Коэффициент износа основных средств | % | 49,5 | 43,8 | -5,7 |

Таким образом, доля активной части основных средств составляет 25,43% в 2004г. Значение данного показателя по сравнению с 2003г. увеличилось на 2,46 процентных пункта.

Несмотря на высокий процент изношенности основных средств целом по строительной отрасли Республики Беларусь (более 60%). В СУ №151 процент изношенности основных средств в 2004г. составил 43,8%, что ниже уровня 2003г. на 5,7 процентных пункта. Это объясняется высокой степенью обновления основных средств, так если в 2004г. в управление основных средств выбыло на сумму 10 млн. руб., то поступило на сумму 164 млн. руб.

Себестоимость выполненных работ и оказанных услуг в 2004г. составила 4954 млн. руб., что на 2,2 выше, чем в 2003г.

В структуре затрат на производство работ и оказание услуг основное место занимают материальные затраты – более 60% (табл. 2.3).

Таблица 2.3

Анализ структуры затрат на производство СУ №151 ОАО «СМТ №30»

| Экономические элементы затрат | Абсолютные показатели, млн. р. | Удельные показатели, % |

Отклонения удельного веса |

||

| 2003г. | 2004г. | 2003г. | 2004г. | ||

| Затраты на производство продукции | 2735 | 4954 | 100,0 | 100,0 | - |

|

В том числе: Материальные затраты |

1646 | 3316 | 60,18 | 66,94 | 6,75 |

| Расходы на оплату труда | 537 | 881 | 19,63 | 17,78 | -1,85 |

| Отчисления на социальные нужды | 213 | 325 | 7,79 | 6,56 | -1,23 |

| Амортизация основных фондов | 27 | 18 | 0,99 | 0,36 | -0,62 |

| Прочие затраты | 312 | 414 | 11,41 | 8,36 | -3,05 |

Среди материальных затрат наибольший удельный вес занимают затраты на сырье и материалы – более 80% от общей стоимости материальных затрат.

Однако следует отметить, что в структуре затрат произошли некоторые изменения. Так, в 2004г. произошло увеличение доли материальных затрат на 6,75 процентных пункта, что в свою очередь привело к снижению доли всех остальных элементов затрат. Так, снижение доли расходов на оплату труда произошло на 1,85 процентных пункта, отчислений на социальные нужды - на 1,23 процентных пункта, амортизационных отчислений – на 0,62 процентных пункта, а также прочих затрат – на 3,05 процентных пункта.

В 2004г. СУ №151 ОАО «СМТ №30» получило 216 млн. руб. прибыли от реализации продукции. Этот показатель выше полученного в 2003г. на 130 млн. руб. или в 2,5 раза (табл. 2.4).

Таблица 2.4

Анализ формирования прибыли от реализации, млн. руб.

| Показатель | 2003г. | 2004г. | Изменение | |

| млн. руб. | Темп роста, % | |||

| Выручка от реализации работ, услуг | 2821 | 5170 | 2349 | 183,27 |

| Себестоимость работ, услуг | 2735 | 4954 | 2219 | 181,13 |

|

Прибыль от реализации |

86 | 216 | 130 | 251,16 |

Отметим, что росту прибыли от реализации способствовало более высокий темп роста выручки от выполнения строительно-монтажных работ по сравнению с темпом роста себестоимости работ (183,27% против 181,13%)

Формирование балансовой прибыли, или прибыли отчетного период осуществлялось за счет изменения операционных и внереализационных доходов и расходов (табл. 2.5) [16, c.61].

Таблица 2.5

Анализ изменения балансовой прибыли, млн. руб.

| Показатель | 2003 | 2004 | изменение | |

| млн. руб. | Темп роста, раз | |||

| Прибыль от реализации | 86 | 216 | 130 | 2,51 |

| Операционные доходы | 4 | 8 | 4 | 2,00 |

| Операционные расходы | 1 | 16 | 15 | 16,00 |

| Внереализационные доходы | 4 | 11 | 7 | 2,75 |

| Внереализационные расходы | 94 | 92 | -2 | 0,98 |

| Балансовая прибыль | -1 | 127 | 128 | -127,00 |

Таким образом, балансовая прибыль предприятия составила в 2004г 127 млн. руб. В 2003г. строительное управление получило убыток по результатам финансово-хозяйственной деятельности в размере 1 млн. руб. В 2003г. строительная организация получила убыток от операционных и внереализационных операций в размере 87 млн. руб., а в 2004г. – в размере 89 млн. руб.

В целом балансовая прибыль ниже прибыли от реализации в 2003г. на 87 млн. руб., в 2004г. - на 89 млн. руб.

Положительным моментом в 2004г. явился значительный рост прочих операционных доходов и внереализационных доходов, негативным – преимущественное увеличение прочих операционных расходов.

Размер чистого убытка в 2003г. составил 31 млн. руб., в 2004г. размер чистой прибыли предприятия составил 57 млн. руб. то есть чистая прибыль выросла на 88 млн. руб., что является положительным моментом в работе предприятия.

Значимость финансовых результатов следует оценить по показателям рентабельности.

Анализ рентабельности предполагает рассмотрение широкого круга показателей, предложены в первой главе. Рассмотрим данные рентабельность хозяйственной деятельности анализируемого предприятия. Отметим, что все показатели могут быть рассчитаны на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Первая группа показателей характеризует окупаемость издержек производства (табл. 2.6) [27, c.52].

Таблица 2.6

Динамика рентабельности производственной деятельности

|

Показатель |

2003г. |

2004г. |

изменение |

| Прибыль от реализации, млн. руб. | 86 | 216 | 130 |

| Балансовая прибыль, млн. руб. | -1 | 127 | 128 |

| Чистая прибыль, млн. руб. | -31 | 57 | 88 |

| Себестоимость продукции, млн. руб. | 2735 | 4954 | 2219 |

| Рентабельность по прибыли от реализации, % | 3,14 | 4,36 | 1,22 |

| Ретабельность по балансовой прибыли, % | -0,04 | 2,56 | 2,60 |

| Рентабельность по чистой прибыли, % | -1,13 | 1,15 | 2,28 |

Таким образом, можно отметить, что рентабельность производственной деятельности по прибыли от реализации увеличилась на 1,22%, по балансовой прибыли - на 2,6%, а по чистой прибыли – на 2,28%. Данные показатели показывают, что с каждого рубля, затраченного на производство, предприятие получило в 2004г. 4,36 коп. прибыли от реализации, 2,56 коп. балансовой прибыли и 1,15 коп. чистой прибыли.

Показатели второй группы характеризуют рентабельность продаж (табл. 2.7) [27, c.54].

Таблица 2.7

Показатели рентабельности продаж

|

Показатель |

2002г. |

2003г. |

изменение |

| Прибыль от реализации, млн. руб. | 86 | 216 | 130 |

| Балансовая прибыль, млн. руб. | -1 | 127 | 128 |

| Чистая прибыль, млн. руб. | -31 | 57 | 88 |

| Выручка от реализации, млн. руб. | 2821 | 5170 | 2349 |

| Рентабельность по прибыли от реализации, % | 3,05 | 4,18 | 1,13 |

| Ретабельность по балансовой прибыли, % | -0,04 | 2,46 | 2,49 |

| Рентабельность по чистой прибыли, % | -1,10 | 1,10 | 2,20 |

Таким образом, рентабельность продаж по прибыли от реализации увеличилась на 1,13%, по балансовой прибыли - на 2,49%, по чистой - на 2,2%. Таким образом, эффективность производственной и коммерческой деятельности предприятия, рассчитанная по прибыли от реализации снизилась в 2004г. и составила 4,18 коп. с рубля продаж. С 1 рубля продаж предприятие имело также 2,46 коп. балансовой прибыли и 1,1 коп. чистой прибыли.

2.2. Оценка финансового состояния предприятия

Целью данного этапа анализа является экспресс-оценка его финансового положения строительного управления, выявление причин и тенденций в ее финансовом положении.

Первоначально воспользуемся критериями оценки удовлетворительности структуры бухгалтерского баланса организации, используя коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами, и критериями для определения организации, оказавшихся под угрозой банкротства. Кроме того, на данном этане можно дополнительно воспользоваться коэффициентом платежеспособности.

Анализ изменения значений данных коэффициентов за 2004г. представлен в табл. 2.8. [31].

Таблица 2.8

|

Критерии удовлетворительности баланса СУ №151 по состоянию на 01.01.2005 г. |

||||

|

№ пп |

Наименование показателя |

На начало периода (года) |

На момент установления неплатежеспособности (на конец года) |

Норматив коэффициента |

| 1 |

Коэффициент текущей ликвидности |

0,88 | 0,97 | К1 >= 1,2 |

| 2 |

Коэффициент обеспеченности собственными оборотными

средствами |

-0,13 | -0,03 | К2 >= 0,15 |

| 3 |

Коэффициент обеспеченности финансовых обязательств

активами |

0,73 | 0,80 | К3 <= 0,85 |

| 4 |

Коэффициент обеспеченности просроченных финансовых

обязательств активами |

0,0 | 0,0 | К4 <= 0,5 |

| 5 |

Коэффициент платежеспособности стр. 290 / стр. 790 |

0,88 | 0,97 | К5 >= 1 |

Как видно по данным табл. 2.8 на конец 2004г. произошло увеличение значений всех коэффициентов, характеризующий платежеспособность и удовлетворительность структуры баланса предприятия, что свидетельствует об улучшении финансового состояния предприятия.

Так, значение коэффициента текущей ликвидности увеличилось на 0,09 пункта, коэффициента обеспеченности собственными оборотными средствами – на 0,1 пункта, коэффициента обеспеченности финансовых обязательств активами – на 0,07 пункта.

Положительным моментом в работе предприятия следует рассматривать отсутствие просроченных обязательств, что свидетельствует о том, что предприятие строго отслеживает сроки погашения кредиторской задолженности.

Коэффициент платежеспособности определяется путем отнесения суммы оборотных активов к внешней задолженности (заемных средств) строительной организации. Если коэффициент платежеспособности предприятия больше или равен единице, то организация является платежеспособной, если меньше единицы неплатежеспособной.

Таким образом, не смотря на рост значений критериев, их значение не отвечает нормативу. И, следовательно, финансовое состояние предприятие можно оценить как не совсем устойчивое. Обязательства строительного управления превышают имеющиеся у них в наличие оборотные средства. Поэтому строительная организация не обладает в полной мере собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств.

Устойчивость финансового положения организации в значительной мере зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. Наиболее общие представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью горизонтального и вертикального анализа данных бухгалтерской отчетности.

Рассмотрим структуру и динамику бухгалтерского баланса в разрезе составляющих его статей и разделов (табл.2.9 и табл.2.10) [32, c.40].

Таблица 2.9

Структура и динамика актива бухгалтерского баланса

| Раздел баланса | 2003г. | 2004г. | Отклонения | |||

| млн. руб. | уд. вес, % | млн. руб. | уд. вес, % | млн. руб. | уд. вес, % | |

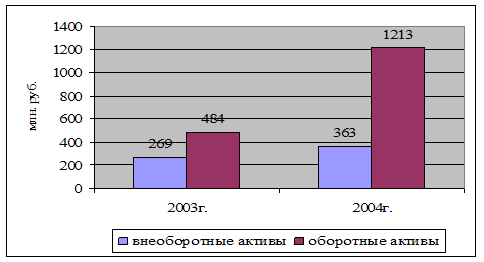

| Внеоборотные активы | 269 | 35,72 | 363 | 23,03 | 94 | -12,69 |

| Оборотные активы | 484 | 64,28 | 1213 | 76,97 | 729 | 12,69 |

|

Всего |

753 |

100 |

1576 |

100 |

- | - |

Как видим, значительную долю активов в 2003-2004гг. составляют оборотные активы – более 60%, их доля существенно выросла еще на 12,69% в 2004г.

Динамику изменения активов баланса можно представить в виде следующего рис. 2.2.

Рис. 2.2. Изменение стоимости актива баланса, млн. руб.

Таблица 2.10

Структура и динамика пассива бухгалтерского баланса

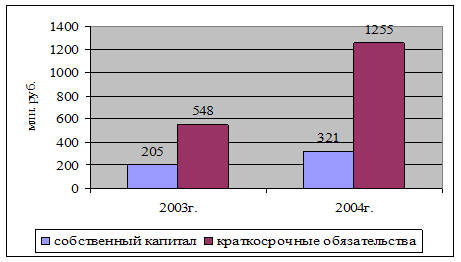

| Раздел баланса | 2003г. | 2004г. | Отклонения | |||

| млн. руб. | уд. вес, % | млн. руб. | уд. вес, % | млн. руб. | уд. вес, % | |

| Собственный капитал | 205 | 27,22 | 321 | 20,37 | 116 | -6,86 |

| Краткосрочные обязательства | 548 | 72,78 | 1255 | 79,63 | 707 | 6,86 |

|

Всего |

753 |

100 |

1576 |

100 |

- | - |

В структуре пассивов СУ 151 преобладает заемный капитал – более 70%, который значительно превышает собственный капитал предприятия. Доля заемного капитала в 2004г. выросла по сравнению с 2003г. на 6,86% или на 707 млн. руб. Следует отметить, что на предприятии отсутствуют долгосрочные обязательства.

Динамику пассивов баланса также можно наглядно представить в виде рис. 2.3.

Анализ актива баланса позволяет дать общую оценку имущества, находящегося в распоряжении предприятия. А также выделить в составе имущества оборотные (мобильные) и внеоборотные (иммобилизованные) средства. Имущество - это основные фонды, оборотные средства и другие ценности, стоимость которых отражена в балансе.

Рис. 2.3. Изменение стоимости пассива баланса, млн. руб.

Проанализируем структуру активов баланса в разрезе его статей (табл. 2.11) [50, c.159].

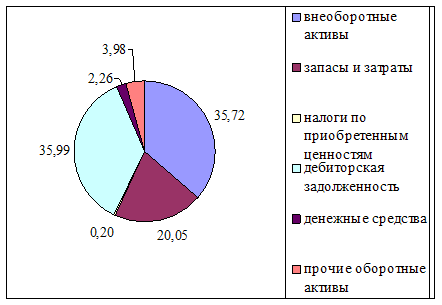

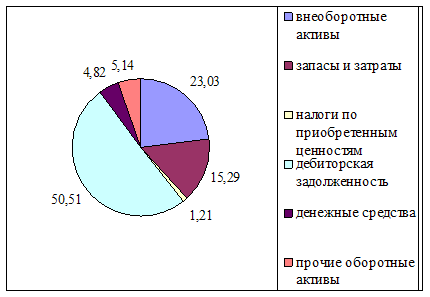

Таблица 2.11

Анализ структуры активов баланса

| Статья баланса | Структура активов в валюте баланса | |||||

| 2003г. | 2004г. | Отклонения | ||||

| млн. руб. | уд. вес, % | млн. руб. | уд. вес, % | млн. руб. | уд. вес, % | |

|

Внеоборотные активы |

269 |

35,72 |

363 |

23,03 |

94 |

-12,69 |

| Основные средства | 269 | 35,72 | 363 | 23,03 | 94 | -12,69 |

|

Оборотные активы |

484 |

64,28 |

1213 |

76,97 |

729 |

12,69 |

| Запасы | 151 | 20,05 | 241 | 15,29 | 90 | -4,76 |

|

- Сырье, материалы и т.д. |

151 | 20,05 | 241 | 15,29 | 90 | -4,76 |

| Налоги по приобретенным ценностям | 15 | 0,20 | 19 | 1,21 | 4 | 1,01 |

| Дебиторская задолженность | 271 | 35,99 | 796 | 50,51 | 525 | 14,52 |

| Денежные средства | 17 | 2,26 | 76 | 4,82 | 59 | 2,56 |

| Прочие оборотные активы | 30 | 3,98 | 81 | 5,14 | 51 | 1,16 |

|

Валюта баланса |

753 |

100 |

1576 |

100 |

823 |

- |

На основе данных аналитической табл. 2.11 можно сделать выводы:

1) общая стоимость имущества увеличилась за отчетный период 2,9 раза. Это изменение свидетельствует о расширении хозяйственного оборота строительного управления;

2) увеличение стоимости имущества на 823 млн. руб. сопровождалось внутренними изменениями в активе: при увеличении внеоборотных активов на 94 млн. руб. (прирост на 34,9%) произошло сокращение их доли в структуре актива баланса на 12,69 процентных пункта;

3) к внеоборотным активам предприятия относится лишь основные средства.

4) увеличение стоимости оборотных активов в целом произошло вследствие роста суммы дебиторской задолженности в 2,9 раза, при этом доля дебиторской задолженности в конце 2004г. составила 50,51%;

5) наиболее крупное увеличение удельного веса, на 14,52 пункта, наблюдается в расчетах с дебиторами – прирост дебиторской задолженности составил 2,9 раза. В начале периода она была равна 271 млн. руб., а к концу периода увеличилась до 796 млн. руб. Это самый высокий показатель динамики относительно других статей актива баланса;

6) поскольку денежные средства являются наиболее легкореализуемыми активами, то увеличение их доли в 2004г. на 2,56 пункта можно рассматривать как положительную тенденцию.

Изменение структуры имущества представлено на рис.2.4 и 2.5.

Рис. 2.4 Структура актива баланса на начало 2004г., %

Рис. 2.5 Структура актива баланса на конец 2004г., %

Высокие темпы роста дебиторской задолженности по расчетам с заказчиками могут свидетельствовать о том, что, у заказчиков строительного управления низкая платежеспособность, и у них средств, что бы рассчитаться за оказанные им услуги и выполненные работы перед СУ №151. Поэтому строительная организация вынуждена использовать стратегию товарных ссуд для потребителей своей продукции. Кредитуя их, организация фактически делится с ними частью своего дохода, В то же время в том случае, когда платежи управлению задерживаются, оно вынуждено брать кредиты для обеспечения своей хозяйственной деятельности, увеличиваю собственную кредиторскую задолженность.

На основе общей оценки актива баланса выявлено увеличение производственно-хозяйственного потенциала организации. Значительное увеличилась доля краткосрочной дебиторской задолженности, как в абсолютном, так и относительном выражении, что позволило увеличить долю оборотных средств в целом в 2004г. Заметим, что увеличение дебиторской задолженности может негативным образом отразиться на финансовом положении предприятия.

Также проанализируем структуру пассивов баланса (табл. 2.12) [50, c.161].

Таблица 2.12

Анализ структуры пассивов баланса

| Статья баланса | Структура активов в валюте баланса | |||||

| 2003г. | 2004г. | Отклонения | ||||

| млн. руб. | уд. вес, % | млн. руб. | млн. руб. | уд. вес, % | млн. руб. | |

|

Собственный капитал |

228 |

30,28 |

350 |

22,21 |

122 |

-8,07 |

|

Доходы и расходы |

-23 |

-3,05 |

-29 |

-1,84 |

-6 |

1,21 |

|

Краткосрочные обязательства |

548 |

72,78 |

1255 |

79,63 |

707 |

6,86 |

| - Заемные средства | 64 | 8,50 | 193 | 12,25 | 129 | 3,75 |

| - Кредиторская задолженность | 484 | 64,28 | 1062 | 67,39 | 578 | 3,11 |

| расчеты с поставщиками и подрядчиками | 385 | 51,13 | 939 | 59,58 | 554 | 8,45 |

| расчеты по оплате труда | 43 |

5,71 |

77 |

4,89 |

34 | -0,82 |

| расчеты по прочим операциям с персоналом | 0 | 0,00 | 8 | 0,51 | 8 | 0,51 |

| расчеты по налогам и сборам | 29 | 3,85 | 4 | 0,25 | -25 | -3,60 |

| расчеты по социальному страхованию и обеспечению | 14 | 1,86 | 25 | 1,59 | 11 | -0,27 |

| расчеты с разными дебиторами и кредиторами | 13 | 1,73 | 9 | 0,57 | -4 | -1,16 |

|

Валюта баланса |

753 | 100 |

1576 |

100,00 |

823 |

- |

В структуре пассивов предприятия значительная доля средств приходится на краткосрочные обязательства, прежде всего краткосрочная задолженность перед банками, удельный вес которой увеличился на 3,75 пункта. Как видно из Приложения 6 СУ №151, неоднократно в течение года было вынуждено обращаться в банк для получения краткосрочного кредита для выплаты заработной платы своим сотрудникам.

Доля кредиторской задолженности увеличился в 2004г. на 3,11%. Прежде всего, за счет роста задолженности перед поставщиками и подрядчиками более чем, в 2,5 раза. Что привело к росту данной статьи в структуре пассива баланса в 2004г. на 8,45 пункта. Также произошел рост

Такая ситуация может привести, в случае возникновения просроченной кредиторской задолженности, к трудностям и ухудшению финансового положения – выплаты штрафов, пени и т.д.

В процессе анализа финансового состояния предприятия важное значение имеет сопоставление дебиторской и кредиторской задолженности. Поскольку необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности. Поэтому необходимо сравнить сумму кредиторской и дебиторской задолженности (табл. 2.13.) [31]:

Таблица 2.13

Сравнительный анализ показателей кредиторской и дебиторской

задолженности

| Показатель | 2003г. | 2004г. |

| Сумма кредиторской задолженности, млн. руб. | 548 | 1255 |

| Сумма дебиторской задолженности, млн. руб. | 271 | 796 |

| Продолжительность погашения дебиторской задолженности, дни | 34,6 | 55,4 |

| Продолжительность использования кредиторской задолженности, дни | 72,1 | 91,2 |

| Соотношение кредиторской и дебиторской задолженности | 2,02 | 1,58 |

| Соотношение периода погашения кредиторской и дебиторской задолженности | 2,08 | 1,64 |

Таким образом, на предприятии в 2004г. сумма кредиторской задолженности значительно превышает сумму дебиторской, и это превышение увеличилось.

Финансовая устойчивость организации в значительной степени зависит от значения коэффициента соотношения дебиторской и кредиторской задолженности. Так, если значение его больше 2, то финансовая устойчивость организации находится в критическом состоянии. Таким образом, в 2003г. СУ №151 было в кризисном состояние, так как кредиторская задолженность превышала дебиторскую более чем в 2 раза. Но в 2004г. финансовое состояние строительного управления улучшилось, соотношение кредиторской и дебиторской задолженности снизилось до 1,58 раза или на 21,7%

Срок погашения кредиторской задолженности был больше в 2003г. соотношение составило 2,08 раза. Но в 2004г. период погашения кредиторской задолженности значительно снизился и составил 1,64 раза по сравнению с дебиторской.

Финансовая устойчивость — одна из характеристик соответствия структуры источников финансирования структуре активов — в отличие от платежеспособности, которая оценивает оборотные активы и краткосрочные обязательства организации, определяется на основе соотношения различных видов источников финансирования и их соответствия составу активов [23].

Финансовая устойчивость — это стабильность финансового положения организации, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования. Достаточная доля собственного капитала означает, что заемные источники финансирования используются организацией лишь в тех пределах, в которых она может обеспечить их полный и своевременный возврат. С этой точки зрения краткосрочные обязательства по сумме не должны превышать стоимости ликвидных активов. В данном случае ликвидные активы — не все оборотные активы, которые можно быстро превратить в деньги без ощутимых потерь стоимости по сравнению с балансовой, а только их часть. В составе ликвидных активов — запасы и незавершенное производство. Их превращение в деньги возможно, но оно нарушит бесперебойную деятельность организации.

Речь идет только о тех ликвидных активах, превращение которых в деньги является естественной стадией их движения. Кроме самих денежных средств и финансовых вложений сюда относятся дебиторская задолженность и запасы готовой продукции, предназначенной к продаже.

Доля перечисленных элементов оборотных активов в общей стоимости активов организации определяет максимально возможную долю краткосрочных заемных средств в составе источников финансирования. Остальная стоимость активов должна быть профинансирована за счет собственного капитала или долгосрочных обязательств. Исходя из этого, определяется достаточность или недостаточность собственного капитала.

Рассмотрим коэффициенты, традиционно используемые для оценки финансовой устойчивости организации [30, c.267].

Коэффициент автономии характеризует, какая часть активов сформирована за счет собственных средств предприятия. Коэффициент отражает степень независимости организации от заемных средств, и, как правило, он должен быть больше 0,5. Чем выше значение этого коэффициента, тем более финансово устойчива, стабильна и независима от внешних кредиторов организация.

Коэффициент финансовой неустойчивости дает наиболее общую оценку финансовой устойчивости организации, показывает соотношение заемных и собственных источников финансирования без разделения заемных источников на долгосрочные и краткосрочные. Он определяется как отношение финансовых обязательств к собственному капиталу организации, не должен превышать 0,25. Если значение этого коэффициента превышает единицу, то это свидетельствует о потере финансовой устойчивости и достижении ее критической точки.

Коэффициент долгосрочной финансовой независимости показывает, какая часть общей стоимости активов организации сформирована за счет наиболее надежных источников финансирования, т.е. не зависит от краткосрочных заемных средств. По существу это уточненный коэффициент автономии. Если в составе пассивов организации есть долгосрочные обязательства, целесообразно вместо коэффициента автономии использовать коэффициент долгосрочной финансовой независимости [15, c.67].

Коэффициент соотношения собственных и привлеченных средств является обратным коэффициенту финансовой неустойчивости. Как и некоторые из вышеприведенных показателей, этот коэффициент дает наиболее общую оценку финансовой устойчивости организации.

Коэффициент маневренности собственного капитала отражает долю собственных оборотных средств, т.е. источника финансирования оборотных активов, в составе собственного капитала. В названии коэффициента отразилась характеристика собственных оборотных средств как наиболее мобильной части собственного капитала. Коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьироваться в зависимости от структуры капитала и отраслевой принадлежности организации.

Коэффициент текущей задолженности показывает, какая часть активов сформирована за счет заемных ресурсов краткосрочного характера.

Коэффициент обеспеченности запасов собственным капиталом показывает долю собственного капитала в формировании материальных запасов предприятия

Доля дебиторской задолженности в активе баланса показывает удельный вес дебиторской задолженности в активе баланса [12, c.46].

Расчет значений и динамика изменений показателей, характеризующих финансовую устойчивость и финансовое состояние СУ №151 ОАО «СМТ 30», представлен в Приложении 7.

Данные Приложения 7 говорят о том, что в 2004г. снизилась независимость предприятия. Об этом говорит снижение коэффициента автономии с 0,27 - в 2003г. до 0,20 – в 2004г. Однако следует отметить, что СУ №151 является обособленным структурным подразделением ОАО «СМТ №30», у предприятия нет собственного уставного фонда, поэтому значение коэффициента финансовой автономии будет иметь низкое значение. К собственным средствам строительной организации относится лишь добавочный фонд и нераспределенная прибыль.

Так как в составе пассивов исследуемого предприятия отсутствуют долгосрочные обязательства, то его значение коэффициента долгосрочной финансовой независимости совпадает со значение коэффициента автономии.

В СУ №151 наблюдается рост заемных источников над собственными, поэтому коэффициент финансовой неустойчивости больше чем 2. Однако положительным моментом в работе предприятия является снижение значения данного показателя до 1,58. Такая динамика свидетельствует о росте финансовой устойчивости.

Финансовая устойчивость предприятия в значительной степени зависит от значения коэффициента соотношения собственных и привлеченных средств. У организации на конец года отмечено снижение коэффициента соотношения собственных и заемных средств с 0,37 до 0,26, что еще раз подчеркивает мысль о том, что заемные средства преобладают в источниках финансирования.

Коэффициент маневренности собственного капитала, хотя и вырос за 2004г. на 0,18 пункта, однако имеет крайне низкий уровень, поэтому у строительной организации нет возможности для свободного финансового маневрирования, так как доля средств, вложенная в наиболее мобильные активы низкая. Отрицательное значение коэффициента маневренности объясняется тем, что сумма внеоборотных активов на предприятии превышает сумму собственного капитала и доходов в 1,1 раза.

О низкой финансовой независимости говорит и высокий коэффициент текущей задолженности. Активы предприятия на 80% сформированы за счет заемных средств. Значение данного коэффициента за 2004г. увеличилась на 0,07 пункта и составила 0,8 на 01.01.2005г.

Коэффициент обеспеченности запасов собственными источниками финансирования вырос на 0,25 пунктов и составил на конец 2004г. -0,17, что значительно ниже нормативного ограничения, равного приблизительно единице, поэтому сумму собственных оборотных средств можно считать недостаточной.

Высокая доля и значительный рост дебиторской задолженности в структуре актива баланса оказывает негативное влияние как на уровень отдельных показателей, так и в целом на эффективность хозяйственной детальности организации.

Таким образом, проведенный анализ финансовой устойчивости говорить о слабой финансовой устойчивости и стабильности в работе строительной организации. Предприятия не имеет возможности в любой момент рассчитаться по своим обязательствам.

2.3. Оценка ликвидности и платежеспособности СУ-151

В условиях массовой неплатежеспособности и применения ко многим предприятиям процедур банкротства (признания несостоятельности) объективная и точная оценка финансово-экономического состояния приобретает первостепенное значение. Главным критерием такой оценки являются показатели платежеспособности и степень ликвидности предприятия.

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Платежеспособность влияет на формы и условия коммерческих сделок, в том числе на возможность получения кредита [29, c.153].

Ликвидность предприятия определяется наличием у него ликвидных средств, к которым относятся наличные деньги, денежные средства на счетах в банках и легкореализуемые элементы оборотных ресурсов. Ликвидность отражает способность предприятия в любой момент совершать необходимые расходы.

Ликвидность и платежеспособность как экономические категории не тождественны, но на практике они тесно взаимосвязаны между собой.

Ликвидность предприятия отражает платежеспособность по долговым обязательствам. Неспособность предприятия погасить свои долговые обязательства перед кредиторами и бюджетом приводит его к банкротству. Основаниями для признания предприятия банкротом являются не только невыполнение им в течение нескольких месяцев своих обязательств перед бюджетом, но и невыполнение требований юридических и физических лиц, имеющих к нему финансовые или имущественные претензии.

Улучшение платежеспособности предприятия неразрывно связано с политикой управления оборотным капиталом, которая нацелена на минимизацию финансовых обязательств. Прибыль — долгосрочная цель, но в краткосрочном плане даже прибыльное предприятие может обанкротиться из-за отсутствия денежных средств.

Для оценки платежеспособности и ликвидности могут быть использованы следующие основные приемы (рис. 2.6) [50, c.176]:

|

|||||||

|

|

||||||

Рис. 2.6. Приемы проведения оценки платежеспособности

и ликвидности предприятия

При анализе ликвидности баланса проводится сравнение активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности текущих обязательств ликвидными средствами.

Главная задача оценки ликвидности баланса — определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Для проведения анализа актив и пассив баланса группируются (рис. 6) по следующим признакам [9, c.247]:

1, по степени убывания ликвидности (актив);

2, по степени срочности оплаты (погашения) (пассив).

Активы в зависимости от скорости превращения в денежные средства (ликвидности) разделяют на следующие группы:

Al — наиболее ликвидные активы. К ним относятся денежные средства предприятий и краткосрочные финансовые вложения (стр. 260 + стр. 270).

А2 — быстрореализуемые активы. Дебиторская задолженность и прочие активы, товары, отгруженные выполненные работы, оказанные услуги, налоги по приобретенным ценностям (стр. 220 + стр. 240 +стр. 250 + стр. 280).

A3 — медленнореализуемые активы. К ним относятся запасы и затраты, готовая продукция и товары, расходы будущих периодов (стр. 210 + стр. 240 + стр. 620).

А4 — труднореализуемые активы. Это статьи разд. I баланса «Внеоборотные активы» (стр. 110 + стр. 120 + стр.130 + стр. 140+ стр. 150).

Группировка пассивов происходит по степени срочности их возврата:

П1 — наиболее краткосрочные обязательства. К ним относятся статьи «Кредиторская задолженность» и «Прочие виды обязательств» (стр. 730 + стр. 7400).

П2 — краткосрочные пассивы, т.е. краткосрочные кредиты банков (стр. 710)

ПЗ — долгосрочные пассивы. Долгосрочные кредиты и заемные средства (стр. 720).

П4 — постоянные пассивы (стр.590 + стр.690 - стр.620).

При определении ликвидности баланса группы актива и пассива сопоставляются между собой (рис. 2.7) [29, c.181].

Сравнение

![]()

![]() Высокая

Высокая

Высокая

Высокая

|

|

|

Степень Степень

ликвидности срочности

ликвидности срочности

|

|||

Низкая Низкая

Рис. 2. 7. Группировка статей актива и пассива для анализа

ликвидности баланса

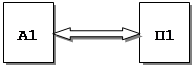

Условия абсолютной ликвидности баланса [50, c.201]:

Al ![]() П1;

П1;

А2 ![]() П2;

П2;

A3 ![]() ПЗ;

ПЗ;

А4 ![]() П4.

П4.

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств. Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Теоретически недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить более ликвидные.

Сопоставление А1-П1 и А2-П2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности (неплатежеспособности) в ближайшее время. Сравнение A3-ПЗ отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная ориентировочная платежеспособность [41, c.62].

Анализ ликвидности

баланса проводится с помощью Приложения 8, по данным которой можно сделать

вывод, что баланс предприятия соответствует не всем критериям абсолютной

ликвидности. Наиболее срочные и постоянные пассивы не покрываются ни на начало

года, ни на конец. Т.е. соотношение Al ![]() П1

не выполняется (наиболее ликвидные активы значительно меньше, чем наиболее

срочные обязательства строительного управления) Предприятие полностью на

начало и конец года покрывает свои обязательства только по краткосрочным и

долгосрочным пассивам, т.к. они равны нулю. Однако имеющейся платежный излишек

вряд ли может быть реально направлен на погашение наиболее срочных обязательств

организации, так как запасы имеют низкую ликвидность. В целом можно сделать

вывод о том, что СУ №151 находится в неустойчивом состоянии и

кредитоспособность ее низкая.

П1

не выполняется (наиболее ликвидные активы значительно меньше, чем наиболее

срочные обязательства строительного управления) Предприятие полностью на

начало и конец года покрывает свои обязательства только по краткосрочным и

долгосрочным пассивам, т.к. они равны нулю. Однако имеющейся платежный излишек

вряд ли может быть реально направлен на погашение наиболее срочных обязательств

организации, так как запасы имеют низкую ликвидность. В целом можно сделать

вывод о том, что СУ №151 находится в неустойчивом состоянии и

кредитоспособность ее низкая.

Для качественной оценки платежеспособности и ликвидности предприятия кроме анализа ликвидности баланса необходим расчет коэффициентов ликвидности (Приложение 9).

Цель расчета — оценить соотношение имеющихся активов, как предназначенных для непосредственной реализации, так и задействованных в технологическом процессе, с целью их последующей реализации и возмещения вложенных средств и существующих обязательств, которые должны быть погашены предприятием в предстоящем периоде.

Расчет основывается на том, что виды оборотных средств обладают различной степенью ликвидности: абсолютно ликвидны денежные средства, далее по убывающей степени ликвидности следуют краткосрочные финансовые вложения, дебиторская задолженность, запасы и затраты. Поэтому для оценки платежеспособности и ликвидности предприятия применяют показатели, которые различаются в зависимости от порядка включения их в расчет ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

Главное достоинство показателей — простота и наглядность — может обернуться существенным недостатком - неточностью выводов. Поэтому следует осторожно подходить к оценке платежеспособности предприятия этим методом (табл. 2.14).

Таблица 2.14

Расчет и анализ коэффициентов ликвидности

| Коэффициент | Интервал оптимальных значений |

На начало периода |

На конец периода | Изменение |

|

Покрытия (КТЛ) |

1,2 |

0,88 | 0,97 | +0,09 |

|

Промежуточной ликвидности (КПЛ) |

КПЛ |

0,61 | 0,77 | +0,16 |

|

Абсолютной ликвидности (КАЛ) |

КАЛ |

0,03 | 0,06 | +0,03 |

Таким образом, анализ коэффициентов ликвидности показывает, что предприятие находится в неустойчивом финансовом положении. Коэффициенты характеризуют недостаточную платежеспособность и ликвидность, оптимальному значению не соответствует коэффициент текущей ликвидности - оборотных средств недостаточно, чтобы покрыть свои краткосрочные обязательства.

Следует обратить внимание на низкое значение коэффициента абсолютной ликвидности. Это указывает на большую дебиторскую задолженность и снижение платежеспособности предприятия, а также о недостатке наличных денежных средств для погашения обязательств.

Таким образом, проведенный анализ ликвидности баланса и предприятия показал, что СУ №151 ОАО «СМТ №30» не в состоянии оперативно рассчитаться по своим краткосрочным обязательствам, и предприятии является не ликвидным.

Подводя итог главе, отметим, что СУ №151 ОАО «СМТ №30» по итогам отчётного периода получило чистую прибыль в размере 57 млн. руб., объём выполненных строительно-монтажных работ по генподряду составил 10491328 тыс. руб., а собственными силами – 5246658 тыс. руб.