Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Финансовый план как составная часть бизнес - плана компании

Дипломная работа: Финансовый план как составная часть бизнес - плана компании

ФИНАНСОВЫЙ ПЛАН, КАК СОСТАВНАЯ ЧАСТЬ БИЗНЕС - ПЛАНА КОМПАНИИ

СОДЕРЖАНИЕ

Введение

Глава 1. Теоретические основы бизнес-планирования

1.1 Понятие и роль бизнес-плана в современных условиях

1.2 Финансовый план, как главный раздел бизнес-плана

Глава 2. Общая характеристика и анализ экономической деятельности предприятия ОГУП "Липецкоблтехинвентаризация"

2.1 Общая характеристика предприятия

2.2 Анализ финансового состояния предприятия

Глава 3. Общая характеристика разработанного бизнес-плана ОГУП "Липецкоблтехинвентаризация" на 2007 год

3.1 Содержание раздела бизнес-плана "Предприятие и его деятельность"

3.2 Содержание разделов бизнес-плана "Финансовый план" и "Основные показатели деятельности предприятия"

3.3 Обзор программных продуктов для создания финансовых планов

Заключение

Список литературы

ВВЕДЕНИЕ

Анализ хозяйственной деятельности является научной базой принятия управленческих решений в бизнесе. Для их обоснования необходимо выявлять и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, определять воздействие принимаемых решений на уровень рисков и доходов субъекта хозяйствования.

В условиях рыночной экономики бизнес-планирование — это рабочий инструмент, используемый во всех видах предпринимательства, а бизнес-план является важным документом, который систематически обновляется. В него вносятся изменения в связи с переменами, происходящими внутри предприятия (фирмы) и на рынке, где оно функционирует [4, с.6].

Рыночная экономика предъявляет к руководителям достаточно высокие требования. Это объясняется повышением конкуренции, а значит, и ответственности за проводимые и принимаемые решения, планы, идеи. Руководитель все чаще становится перед выбором: либо повышать свою долю персональной ответственности и риска, либо распределить их между партнерами, улучшив шансы на осуществимость своих планов, но снизив уровень собственных притязаний на получение выгоды. В любом случае риск должен быть оправдан.

Инструментом к повышению степени осуществимости идей и проектов любого типа служит планирование. Любую сложную проблему можно разделить на более простые, а затем детализировать и рассмотреть вероятность их осуществления [6, с.10]. Этот метод лежит в основе бизнес-планирования. Процесс бизнес-планирования сложный и трудоемкий, поэтому нужны экономические знания, навыки и опыт.

Мировая практика показывает, что большинство предприятий терпят большие убытки только потому, что не предусмотрели или неправильно прогнозировали изменения внешней среды и не оценили своих возможностей. Планирование важно и для того, чтобы убедить партнеров и инвесторов в правильности выбранного пути, а для этого нужно, по крайней мере, ознакомить их с вашими планами. Естественно, что их будут волновать лишь гарантии и возможности своевременного и полного расчета с ними, а также получение выгоды. Партнеров по бизнесу интересует, какие цели бизнеса вы ставите и как они будут сочетаться с их собственными интересами, а потенциальных клиентов и конкурентов — то, в какой степени и каким образом ваша деятельность отразится на их бизнесе и что надо предпринять, чтобы избежать столкновения интересов. Задачу согласования интересов в бизнес-плане решить достаточно сложно, но сделать ее реально выполнимой еще сложнее. Поэтому бизнес-план рассматривает все проблемы сразу, с различных позиций и в разных вариантах [27, с.5].

Актуальность выбранной темы обусловлена необходимостью планирования производственной, коммерческой и финансовой деятельности предприятия. Бизнес-план необходим как для внутрифирменного планирования, так и для обоснования получения средств из внешних источников.

Успех предприятия (фирмы) будет обеспечен в том случае, если все имеющиеся ресурсы будут направлены на достижение цели и использованы с максимальным эффектом, чему немало способствуют разработка и внедрение бизнес-плана [7, с.5].

Целью настоящей работы является разработка комплекса мероприятий по совершенствованию хозяйственной деятельности ОГУП "Липецкоблтехинвентаризация" на основе использования бизнес-плана предприятия.

Для достижения поставленной цели были решены следующие задачи:

1) рассмотрены теоретические основы бизнес-планирования;

2) изучены структура и виды современного бизнес-плана;

3) проанализировано финансовое состояние предприятия и результативные показатели его коммерческой деятельности;

4) рассмотрены современные программные продукты для создания бизнес-плана;

5) разработаны и оценены организационно-экономические мероприятия, направленные на совершенствование деятельности исследуемого предприятия.

Объектом исследования данной работы является Областное государственное унитарное предприятие "Липецкоблтехинвентаризация", действующее в г. Липецке и созданное в целях удовлетворения общественных потребностей в результатах деятельности и получения прибыли.

В качестве предмета исследования выступает система бизнес-планирования хозяйственной деятельности предприятия.

Основными методами исследования служат все виды сравнительного анализа, а также формализованные критерии, то есть коэффициенты и показатели, рассчитываемые по определенным формулам.

Практическая значимость работы состоит в том, что комплекс предлагаемых мероприятий, рассмотренных в рамках бизнес-планирования будет способствовать совершенствованию деятельности ОГУП "Липецкобл-техинвентаризация", а это позволит добиться финансового оздоровления предприятия, расширить ассортиментный перечень предлагаемых услуг, увеличить ежедневную выручку, привлечь дополнительных клиентов и более полно удовлетворять их потребности.

Теоретическую основу исследования составляют научные труды отечественных и зарубежных авторов: Бурова И.С., Горемыкина В.А., Ляпунова С.И, Попова В.М., Сергеева А.А., а также Федеральные законы, Постановления Липецкого областного Совета депутатов, Распоряжения администрации Липецкой области и законодательные акты.

Методологическую основу исследования составляет системный подход, включающий исследование внешнего окружения и внутренних сторон изучаемого объекта. Системный подход, предполагающий учет философии менеджмента, методов выживания на рынке, метода превращения сложного в простое, восхождения от абстрактного к конкретному, использования принципов анализа и синтеза.

Данная работа выполнена с использование программ пакета Microsoft Office - Microsoft Word 2000, Microsoft Excel 2000.

ГЛАВА 1. Теоретические основы бизнес-планирования

1.1 Понятие и роль бизнес-плана в современных условиях

Бизнес-план появился в России в начале 90-х годов и был принципиально отличным от действующих документов. Отнеслись к нему с прохладцей, многие поначалу не обратили на него внимание, другие, обратив, не придали должного значения, придерживаясь привычных технико-экономических обоснований [8, с.13].

Вскоре, однако, выяснилось, что бизнес-план, если к нему отнестись серьезно, требует знаний отечественного бизнеса, его глубин. Не все и не сразу стали разрабатывать, предъявлять и требовать бизнес-план.

Ранее авторитетные финансовые институты, такие как Всемирный банк, Европейский банк реконструкции и развития, и ведущие консультационные фирмы часто заявляли, что одной из проблем низкой инвестиционной активности инвесторов является то, что предъявляемые документы не только не позволяют принять решение о финансировании, но и не дают возможности даже примерно оценить эффективность полученных предложений.

В наше время бизнес-план становится для предпринимателя все более важным документом. Ни одна компания не сможет выразить цели своего существования или получить финансирование без грамотно разработанного бизнес-плана. Если вы не представите грамотный бизнес-план, никто не будет серьезно рассматривать вашу идею.

Бизнес-план представляет собой краткое, точное, доступное и понятное описание предполагаемого бизнеса (сделки). Он является важнейшим инструментом при рассмотрении большого количества различных ситуаций, позволяет выбрать наиболее перспективные решения и определить средства их достижения [20, с.7].

Бизнес-план является рабочим инструментом, используемым во всех сферах предпринимательства. Он описывает процесс функционирования предприятия, показывает, каким образом его руководители собираются достичь своих целей и задач. Хорошо разработанный бизнес-план помогает предприятию расти, завоевывать новые позиции на рынке, где оно функционирует, составлять перспективные планы своего развития, концепции производства новых товаров и услуг и выбирать рациональные способы их реализации. То есть в нем описываются основные аспекты будущего предприятия, с достаточной полнотой анализируются проблемы, с которыми оно столкнется (или не исключено, что столкнется) и самыми современными методами определяются способы решения этих проблем. Таким образом, основная цель бизнес-плана - достижение разумного и выполнимого компромисса между тем, чего фирма хочет и чего может достичь. План призван показать работникам и потенциальным инвесторам целостность предлагаемого курса, продемонстрировать, как одно вытекает из другого.

Бизнес-план предназначен для решения следующих задач:

1) обоснования предполагаемого бизнеса и оценки результатов за определенный период времени;

2) управления бизнесом;

3) использования в качестве средства получения необходимых инвестиций, "приманки" для инвесторов;

4) использования в процессе планирования в качестве постоянно обновляемого инструмента внутрифирменного управления, что делает фирму восприимчивой к разного рода нововведениям (технического, технологического, информационного, организационного, экономического и иного характера);

5) рекламы предполагаемого бизнеса, так как создает деловую репутацию и выступает визитной карточкой предприятия;

6) использования в качестве документа, страхующего успех предлагаемого бизнеса;

7) использования в качестве инструмента самообучения, организующего процесс познания и самопознания.

Бизнес-план рассматривается как творческий процесс, требующий профессионализма и искусства.

Разработка бизнес-плана должна подчиняться следующим основополагающим принципам:

- гибкости, что дает возможность постоянно адаптировать план к изменениям среды, в которой функционирует данная фирма;

- непрерывности, что предполагает "скользящий" характер планирования;

- коммуникативности, что определяет координацию и интеграцию усилий, т.е. в расчетах плана все должно быть взаимосвязано и взаимозависимо;

- интерактивности, что означает творческий характер планирования и неоднократную проработку уже составленных разделов плана;

- многовариантности, позволяющей выбрать наилучшую из альтернативных возможностей достижения поставленной цели;

- участия, предусматривающего возможность вовлечения в процесс планирования всех участников будущей организации;

- адекватности, т.е. отражения реальных проблем и самооценки в процессе планирования.

Бизнес-план представляет собой документ, в котором формируются цели предприятия, дается их обоснование, определяются пути достижения, необходимые для реализации, средства и конечные финансовые показатели работ.

Целью разработки бизнес-плана является необходимость спланировать хозяйственную деятельность предприятия на ближайший и отдаленный периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов [9, с.11].

Бизнес-план помогает предпринимателю решить следующие основные задачи:

- определить конкретные направления деятельности предприятия, целевые рынки и место предприятия на этих рынках;

- сформулировать долговременные и краткосрочные цели предприятия, стратегию и тактику их достижения; определить лиц, ответственных за реализацию стратегии;

- выбрать состав и определить показатели товаров и услуг, которые будут предложены фирмой потребителям; оценить расходы по их созданию и реализации;

- выявить соответствие имеющихся кадров предприятия и условий мотивации их труда предъявляемым требованиям для достижения поставленных целей;

- определить состав маркетинговых мероприятий предприятия по изучению рынка, рекламы, стимулированию продаж, ценообразованию, каналам сбыта и др.;

- оценить финансовое положение предприятия и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей;

- предусмотреть трудности, которые могут помешать практическому выполнению бизнес-плана. Как правило, бизнес-план разрабатывается на несколько лет (на три пять) с разбивкой по годам. Данные на первый год даются с разбивкой по месяцам (кварталам), а на последующие годы – в годовом исчислении. В фирме может возникнуть ситуация, когда годовой бизнес-план уточняется и продлевается на следующий год.

В современной практике предпринимательства бизнес-план выполняет четыре функции.

Первая функция связана с возможностью использования бизнес-плана для разработки стратегии бизнеса. Она играет особую роль в период создания предприятия, а также при выработке новых направлений деятельности.

Вторая функция — планирование. Она позволяет оценить возможности развития нового направления деятельности, контролировать процессы внутри предприятия.

Третья функция связана с привлечением денежных средств: ссуд, кредитов. В современных российских условиях без кредитных ресурсов практически невозможно осуществить какой-либо значительный проект. Получить кредит непросто, так как банки принимают целый комплекс мер по обеспечению возврата денежных средств, в состав которых включается и наличие проработанного бизнес-плана.

Четвертая функция связана с привлечением к реализации планов компании потенциальных партнеров, которые пожелают вложить в деятельность собственный капитал или имеющуюся у них технологию.

Практика применения бизнес-планов включает множество его версий, различных по форме, содержанию, структуре. Зарубежные фирмы предпочитают составлять бизнес-план на отдельную сделку, в России бизнес-план разрабатывается предприятиями, начинающими свой бизнес, а это определяет различия в методологии планирования.

Бизнес-план как официальный документ оформляется в соответствии с требованиями потенциальных инвесторов, партнеров по бизнесу и т.д. Для его составления необходимо привлечь обширный информационный материал, затрагивающий широкий круг вопросов о рынке, состоянии отрасли, новых технологиях, оборудовании [22, с.61]. Значительная часть этого материала не входит в окончательный официальный вариант бизнес-плана, но заслуживает внимания при предварительной разработке его рабочего варианта, в который включают все рабочие информационные материалы, сгруппированные по разделам официального бизнес-плана. Эти материалы могут иметь разнообразный характер (от описаний и формулировок идей до расчетов, оформленных в виде таблиц произвольного вида); они постоянно дополняются в процессе работы и используются при модернизации официального варианта бизнес-плана [11, с.82].

Не будет большим преувеличением назвать бизнес-план основой управления, как коммерческим проектом, так и самим предприятием, осуществляющим этот проект. Ведь благодаря бизнес-плану у руководства появляется редкая возможность взглянуть на собственное предприятие как бы со стороны, может быть, даже глазами придирчивого эксперта. Да и сам процесс разработки бизнес-плана, включающего детальный анализ экономических и организационных вопросов, заставляет "собраться", мобилизоваться, сосредоточиться [5, с.38].

Бизнес-план может быть подготовлен менеджером, предпринимателем, фирмой, группой фирм или консалтинговой организацией.

При составлении бизнес-плана важна степень участия в этом процессе самого предпринимателя. Личное участие руководителя в составлении бизнес-плана настолько существенно, что многие зарубежные банки и инвестиционные фонды отказываются вообще рассматривать заявки на выделение средств, если становится известно, что бизнес-план был подготовлен консультантом со стороны, а руководитель лишь подписал его [19, с.55]. Это не значит, что нельзя пользоваться услугами консультантов. Наоборот, привлечение экспертов весьма приветствуется инвесторами. Но, включаясь в эту работу лично, предприниматель как бы моделирует свою будущую деятельность, проверяет целесообразность своего замысла, что повышает степень осуществления плана.

Для проведения предварительного технико-экономического обоснования проектов и разработки бизнес-плана могут быть использованы методики или пособия, выбор которых сейчас достаточно широк. Среди различных типовых методик, разработанных специалистами, наибольшую известность получила методика ЮНИДО.

Если у менеджера возникла идея освоить изготовление нового продукта, оказать новую услугу или просто новый метод организации и управления производством, он предлагает свою идею для бизнес-плана. Если он собирается реализовать свою концепцию самостоятельно (как самостоятельный предприниматель), он создает свой бизнес-план. Для разработки стратегии развития крупной фирмы создается развернутый бизнес-план. При его подготовке необходимо, прежде всего решить, какая цель (или цели) преследуется. Необходимо сформулировать эту цель в письменном виде. Цели бизнес-плана могут быть различными, например, получение кредита, или привлечение инвестиций в рамках уже существующего предприятия, или определение направлений и ориентиров самого предприятия в мире бизнеса и т.д.

Предприятия, работающие в стабильной ситуации и производящие продукты для достаточно устойчивого рынка при росте объемов производства, разрабатывают бизнес-план, направленный на совершенствование производства и поиск путей снижения его издержек. Однако все эти предприятия постоянно предусматривают мероприятия по модернизации производимой ими продукции (услуг) и формируют их в виде локальных бизнес-планов.

Предприятия, выпускающие продукцию при постоянном риске, прежде всего систематически работают над бизнес-планами по освоению новых видов продукции, по переходу на новые поколения изделий и т.д.

Если предприятие, наметив значительный рост производства вновь осваиваемых или традиционных продуктов, не имеет достаточно собственных мощностей для их производства, то оно может пойти либо путем привлечения капитальных вложений для создания новых мощностей, либо путем поиска партнеров, которым предприятие даст изготовление определенных узлов, деталей, выполнение технологических процессов, оно также разрабатывает соответствующий бизнес-план [26, с.149]. Второй путь, как правило, обеспечивает ускоренное решение задач и требует меньше средств. В этом случае уже на стадии разработки бизнес-плана определяют требования к будущему производству.

Бизнес-план оценивает перспективную ситуацию как внутри фирмы, так и вне ее. Бизнес-анализ внешней среды и текущего состояния предприятия является необходимой предпосылкой разработки эффективного плана. Он нацелен на получение и обобщение объективной информации о состоянии предприятия, его соответствия требованиям внешней среды и внутренней организации. Структура бизнес-анализа представлена в таблице 1.

Таблица 1

Структура бизнес-анализа

| Внешняя среда | Внутренняя среда |

| 1. Перспективы развития отрасли и продукции | 1. Маркетинг |

| 2. Состояние конкуренции | 2. Финансы |

| 3. Потребители продукции | 3. Производственная деятельность |

| 4. Сбытовая деятельность | 4. Человеческие ресурсы |

| 5. Тенденции развития макросреды | 5. Административная деятельность |

Анализ внешней среды представляет собой процесс, посредством которого, предприниматель или менеджер оценивает внешние опасности и возможности, которые могут затруднить или помочь достижению поставленных целей.

Самоанализ представляет собой методичную оценку всех сфер деятельности предприятия. Он направлен на выявление сильных и слабых сторон предприятия, призван помочь выявить те сферы, которые требуют более детального рассмотрения или совершенствования, а заодно посмотреть, какие задачи ставились в предыдущий период времени и были ли они выполнены, каковы были причины неудач.

Анализ необходим не только при составлении бизнес-плана, он полезен и в текущей деятельности. Многие западные фирмы регулярно (1-2 раза в год) проводят анализ своих позиций на рынке на определенную дату ("моментальный снимок фирмы").

Существует семь различных причин, которые определяют характер бизнес-плана в зависимости от того, для кого он предназначен:

Бизнес-план для себя. Это своего рода самоконтроль: что необходимо для открытия дела? Достаточно ли реалистична идея?

Бизнес-план для получения кредита. До недавнего времени предприниматель для получения кредита в банке мог представить лишь двухстраничное технико-экономическое обоснование, которое, впрочем, не являлось решающим для принятия банком или другой финансовой организацией решения о предоставлении кредита. Решающими же были личные связи, рекомендации, а также осведомленность банкиров о состоянии дел кредитополучателя (как правило, предприниматели брали кредиты в банках, клиентами которых они были). В последнее время все больше и больше банков требуют от предпринимателей бизнес-план для принятия окончательного решения о выдаче (или не выдаче) кредита.

Бизнес-план для совместного предприятия или стратегического альянса с иностранным партнером. Иностранные компании, пережив эйфорию первых лет перестройки, теперь с большей осторожностью подходят к оценке потенциального партнера по совместному предприятию. И грамотный бизнес-план дает уверенность иностранному партнеру в серьезности дела [12, с.94].

Бизнес-план для заключения крупного контракта.

Бизнес-план для привлечения новых сотрудников. В наши годы трудно переманить профессионалов из других фирм, даже пообещав им более высокие заработки. Описание будущей деятельности фирмы дает потенциальному сотруднику информацию о перспективности и стабильности предлагаемой работы.

Бизнес-план для объединения с другой компанией. Он поможет увидеть выгодность сделки: положительные и отрицательные стороны совместной деятельности.

Бизнес-план для реорганизации дела и оптимизирования операций. По мере того, как небольшие компании растут, появляется необходимость создания стратегической (или тактической - в зависимости от ситуации) концепции развития.

Бизнес-план предусматривает решение следующих стратегических и тактических задач, стоящих перед предприятием, независимо от его функциональной ориентации:

- организационно-управленческая и финансово-экономическая оценка сегодняшнего состояния предприятия;

- выявление потенциальных возможностей предпринимательской деятельности предприятия, акцентируя внимание на сильных сторонах и не скрывая слабых;

- формирования инвестиционно-проектных целей этой деятельности на планируемый период.

В бизнес-плане обосновываются:

- общие и специфические детали функционирования предприятия в условиях конкретного рынка;

- выбор стратегии и тактики (методов) конкуренции;

- оценка финансовых, материальных, трудовых ресурсов, необходимых для достижения целей предприятия.

Бизнес-план дает объективное представление о стратегии и тактике развития производства и организации производственной деятельности, способах продвижения товара на рынок, прогнозирует цены, будущую прибыль, основные финансово-экономические результаты деятельности предприятия и вместе с тем определяет так называемые зоны риска, предлагает пути снижения этих рисков или, по крайней мере, их влияние на будущую прибыль.

Особенностью бизнес-плана как стратегического документа является его сбалансированность по постановке задач с учетом реальных финансовых возможностей предприятия [21, с.205]. Чтобы бизнес-план был принят, он должен быть обеспечен необходимыми финансовыми ресурсами. Это в значительной мере определяет характер проектов (концепций), которые изучаются при разработке бизнес-плана. Включение самого проекта в бизнес-план становится возможным лишь в том случае, если определены источники его финансирования.

Многие инвесторы предпочитают краткое содержание бизнес-плана, что позволяет им увидеть важные особенности и преимущества проекта. Такой документ носит название бизнес-предложение. Оно используется при переговорах с возможными инвесторами и будущими партнерами, приглашении ключевых сотрудников, подписании контрактов с персоналом предприятия.

Бизнес-предложение является не только внутренним документом предприятия, но и используется при установлении контрактов. Это предъявляет определенные требования к его оформлению, форме и структуре.

Таким образом, бизнес-план используется независимо от сферы деятельности, масштабов, собственности и организационно-правовой формы предприятия. В любом случае решаются как внутренние, связанные с управлением предприятием, так и внешние вопросы, обусловленные установлением контактов и взаимоотношений с другими предприятиями и организациями.

1.2 Финансовый план, как главный раздел бизнес-плана

Бизнес-план выступает основой бизнес-предложения при переговорах с возможными инвесторами и будущими партнерами, используется при приглашении ключевых сотрудников, при подписании контрактов с персоналом фирмы. Он является не только внутренним документом фирмы, но и используется при установлении контактов. Это предъявляет определенные требования к его оформлению, форме и структуре [10, с.52].

Он должен быть представлен в форме, позволяющей заинтересованному лицу получить четкое представление о существе дела и перспективах своего участия в нем. Поэтому не существует жестко регламентированной формы его представления и структуры. Однако, как правило, в нем предусматриваются разделы, в которых раскрывается основная идея и цели бизнеса, характеризуется специфика продукта фирмы и удовлетворение им потребностей рынка, дается оценка рынка и устанавливается стратегия поведения фирмы на определенных рыночных сегментах, определяются организационная и производственная структуры, формируется финансовый проект дела, включая стратегию финансирования и предложения по инвестициям, описываются перспективы роста фирмы. Объем и степень конкретизации разделов плана определяется спецификой компании и области ее деятельности.

Бизнес-план разрабатывается в несколько этапов:

Первым этапом в разработке бизнес-плана является определение источников необходимой информации. Такими источниками могут стать учебники по бизнес-планированию, правительственные учреждения, консалтинговые и аудиторские фирмы, отраслевые издания и т.п.

Второй этап – определение целей разработки бизнес-плана. Цели определяются перечнем проблем, которые призван разрешить бизнес-план. Для большей привлекательности проекта имеет смысл совмещение внутренних и внешних проблем деятельности предприятия, например, предложение потенциальным инвесторам (коммерческим банкам, например) не просто выступать кредитором, а полноправно участвовать в предпринимательском проекте, то есть иметь долю в акционерном капитале, участвовать в распределении прибыли и т.д. Это не просто привлечет дополнительное внимание к проекту, но и значительно поможет в его реализации, так как привлечет к его осуществлению не только финансовые вливания инвесторов, но и их профессионализм, опыт в оценке будущих перспектив бизнеса и определении оптимальных направлений развития предприятия.

Третий этап – определение целевых читателей бизнес-плана: будущих инвесторов, которыми могут выступать акционеры, коммерческие банки, венчурные капиталисты и т.д. В зависимости от контингента читателей в бизнес-плане необходимо выделить те или иные стороны деятельности фирмы, дабы убедить инвесторов в том, что вложенные средства будут рационально использованы и принесут видимые результаты.

Четвертый этап – установление общей структуры создаваемого документа. Обычно бизнес-план включает в себя следующие составные части:

- резюме;

- описание истории развития компании и анализ отрасли;

- описание продукта;

- маркетинг и продажи;

- производство и распределение;

- управление и контроль;

- анализ рисков проекта;

- финансовый план;

- приложения.

Бизнес-план начинается с титульного листа, на котором указываются: наименование предприятия - инициатора проекта, его название, а также авторы проекта, время и место подготовки бизнес-плана.

Резюме представляет собой краткие выводы бизнес-плана и является наиболее важным из разделов. Это связано с тем, что банкиры или другие финансисты очень занятые люди и предпочитают не тратить на знакомство с планом более 5 или 10 минут, причем большинство из них зачастую ограничиваются прочтением только титульного листа и резюме. Таким образом, резюме должно быть кратким, не более трех страниц. Именно первое знакомство потенциального инвестора с планом является определяющим для судьбы проекта и поэтому резюме должно быть проработано таким образом, чтобы вызвать к нему интерес. Пишется резюме в последнюю очередь, причем следует подбирать наиболее доходчивые выражения, сохраняя деловой стиль.

Резюме должно включать следующую информацию:

- полное название, адрес и телефон предприятия- инициатора проекта;

- цели в бизнесе. Описание предприятия, его специфических черт, какой путь развития прошло предприятие на сегодняшний день. Также здесь следует описать, каким бизнесом вы собираетесь заниматься. Обязательно указывается, каким образом продукт или услуга будут способствовать удовлетворению клиентов.

- коротко представляется информация о технологии, торговых секретах или уникальных характеристиках, которые позволят достичь лидерства в выбранной области деятельности;

- возможности для бизнеса и стратегия их реализации. Коротко описывается, какие возможности для бизнеса существуют, каким образом их можно использовать, представляется планируемая стратегия выхода на рынок. Эта информация может быть представлена, как перечень ключевых фактов, условий, слабых мест в действиях конкурентов (таких, как инертность, плохой сервис и т.п.), тенденций в развитии отрасли и других доводов в пользу имеющихся возможностей для налаживания бизнеса;

- намечаемые рынки сбыта и прогноз.

- конкурентные преимущества.

- прогнозируемые финансовые результаты.

Эти размышления обязательно основываются на описании примерных методов анализа, наиболее весомых факторов, которые будут влиять на конечные результаты и цикла оборота наличности:

- компетенция и профессионализм управленческой команды. Важно рассмотреть компетенцию и профессионализм будущего руководителя и всех членов его команды, отметив предыдущие достижения, особенно в том, что касается принятия ответственных решений в бизнесе, и опыт в руководстве предприятиями и управлении людьми;

- требуемая сумма инвестиций. В конце указывается долларовая оценка необходимого финансирования, каким образом капитал будет потрачен, в какой форме партнер (или кредитор) получит желаемую отдачу от вложенных средств.

Описание происхождения и истории развития компании имеет целью формирование у лиц, принимающих инвестиционные решения, четкого представления о предприятии как объекте инвестирования или возможном партнере при реализации инвестиционного проекта.

Описание предприятия должно включать в себя следующие данные:

- описание предприятия, его организационно-правовая форма, юридический и почтовый адрес;

- краткая экономико-географическая и историческая справка (место нахождения предприятия, занимаемая площадь, дата образования, первоначальные цели предприятия и сведения о развитии за прошедшее время);

- уставный капитал предприятия;

- учредители и распределение капитала между ними;

- организационная структура предприятия;

- дочерние предприятия;

- состав звена управления (сведения о руководителях: занимаемая должность, Ф.И.О., возраст, образование, опыт работы), персонал предприятия и его структура;

- структура активов (основной и оборотный капитал);

- характеристика материальных ресурсов: зданий и сооружений, объектов социальной инфраструктуры, оборудования (остаточная стоимость и степень износа), незавершенного строительства, материальных запасов;

- описание текущего состояния предприятия, анализ баланса;

- специализация предприятия, объем выпускаемой продукции, доля экспорта;

- доля рынка продукции, представляемой предприятием;

- потребители продукции предприятия, их местонахождение и объемы потребления;

- позиционный анализ (качество продукции и услуг, уровень технологии, уровень производственных издержек, квалификация персонала, месторасположения источников энергии и поставщиков материалов, комплектующих и т.д.);

- при необходимости согласие органов местной власти на реализацию проекта.

Описание и анализ состояния и перспектив развития отрасли в бизнес-плане решает две задачи:

- изучение состояния и тенденции развития отрасли как объекта инвестирования;

- получение исходной информации для прогноза объема производства и реализации продукции и услуг предприятия с учетом конкуренции.

Для решения первой задачи целесообразно провести анализ состояния отрасли и описать возможные тенденции ее развития [14, с.121]. А также описать предприятия отрасли и развития соответствующих производств в планируемых регионах сбыта продукции внутри страны и за рубежом.

При описании отрасли необходимо отразить следующую информацию:

- определение экономического сектора отрасли (наука, производство, распределение, услуги и т.п.);

- перечень основной продукции и услуг, предлагаемых данной отраслью промышленности;

- сезонность;

- географическое положение отраслевого рынка (локальный, региональный, национальный, международный);

- описание сегмента рынка, на котором работает или предполагает работать предприятие;

- характеристика имеющихся основных клиентов;

- характеристика потенциальных клиентов;

- наиболее перспективные клиенты.

Для решения второй задачи необходимо проанализировать основных конкурентов на внешнем и внутреннем рынке по следующим позициям:

- номенклатуре и объемам выпускаемой продукции;

- конкурентоспособности продукции;

- рынки, на которых работают конкуренты, и их доли на этих рынках;

- состояние производственной базы конкурентов;

- ценовая политика и политика в области сбыта;

- сильные и слабые стороны конкурентов (их продукция и потребители, рекламный пакет, цены, объемы продаж, имидж, местонахождение и т.д.).

В разделе "описание продукта" необходимо дать краткое описание потребительских свойств продукции, предлагаемой предприятием, а также результаты сравнительного анализа с аналогами на рынке.

Описание продукции включает в себя следующее:

- наименование изделия и его спецификация;

- функциональное назначение и область применения (для каких потребителей предназначена продукция);

- основные технические, эстетические и другие характеристики продукции;

- показатели технологичности и универсальности продукции;

- соответствие стандартам и нормативам;

- стоимостная характеристика;

- стадия развития продукта (идея, эскизный проект, рабочий проект, прототип, опытная партия, серийное производство);

- требования к продукции (к контролю качества, подготовке пользователей, обслуживанию);

- возможности дальнейшего развития продукции;

- концепция развития продукции следующих поколений;

- сведения о патентно-лицензионной защите, торговых знаках, авторских правах и других объектах интеллектуальной собственности;

- структура выпуска продукции в натуральных и стоимостных показателях в настоящее время;

- условия поставки продукции;

- преимущества продукции перед аналогами;

- экспортные возможности продукции.

В разделе "маркетинг и продажи" дается оценка рыночных возможностей предприятия. Объем сбыта продукции (услуг) с точки зрения прогнозирования является наиболее важным и сложным, поскольку анализ существующего рынка и политика формирования уровня и структуры спроса на продукцию определяют результаты реализации инвестиционного проекта. Результаты исследования рынка являются также базой для разработки долгосрочной стратегии и текущей политики предприятия и определяют его потребности в материальных, людских и денежных ресурсах [17, с.194].

Раздел состоит из нескольких частей.

Первая часть предполагает описание существующей ситуации на рынке: структуру рынка, конкуренцию, других поставщиков аналогичной продукции или заменяющей, эластичность спроса по ценам, реакцию рынка на социально-экономические процессы, описание каналов распределения продукции, темпов роста потребления и т.д.

Основными количественными характеристиками рынка являются емкость рынка и спрос на продукцию предприятия. Определение спроса включает в себя оценку величины и структуры текущего спроса и перспективу его изменения. Текущий спрос определяется общим количеством продукции, проданной по определенной цене на конкретном рынке за какой-либо период времени (обычно 3-5 лет). Информация должна позволить оценить размеры и структуру текущего спроса, а также основные сегменты рынка по конечному пользователю, географическому делению и категориям потребителей [24, с.96].

При описании предполагаемого рынка сбыта продукции предприятия следует указать:

- основные предприятия, работающие на рынке;

- продукцию конкурентов;

- отличительные характеристики предполагаемых рынков и сегментов рынков (необходимая потребность в продукции и степень удовлетворения потребности с учетом демографических факторов, географического месторасположения, сезонных тенденций);

- размеры предполагаемого рынка (общая численность покупателей, годовой объем продаж продуктов и услуг, ожидаемый рост размеров рынка);

- проникновение на рынок (доля рынка, охватываемая территория, обоснование масштабов проникновения);

- важнейшие тенденции и ожидаемые изменения на основных предполагаемых рынках;

- второстепенные рынки и их основные характеристики;

- установление контактов с потенциальными покупателями, их готовность приобретать продукцию при различном уровне цен, предоставление информации покупателям;

- цикл покупок продукции потенциальными клиентами, процесс оценки решений, ответственность и право выбора окончательного решения – администраторы, торговые агенты, инженеры и т.д.;

- время между моментом размещения заказа и моментом поставки продукции (первичные заказы, повторные заказы, покупки больших партий продукции).

Желательно показать способы выявления партнеров (по справочникам, публикациям, правительственным документам и др.).

Во второй части раздела необходимо дать описание существующей конкуренции на рынке:

- тип конкуренции (по ассортименту, обслуживанию или сегменту рынка); существующая конкуренция, доля рынка; потенциальная конкуренция (время существования "окна возможности" до возникновения новой конкуренции в результате появления конкурента);

- конкурентные преимущества (сильные стороны предприятия) – способность удовлетворить потребности рынка, проникновение на рынок, репутация предприятия, устойчивость финансового положения, ведущие сотрудники предприятия;

- важность предполагаемого рынка для конкурентоспособности предприятия;

- препятствия при освоении рынка (затраты, время, технология, ведущие работники, консерватизм покупателей, существующие патенты и товарные знаки);

- законодательные ограничения (подкрепленные законом требования потенциальных покупателей и правительства; способы удовлетворения требований, необходимое для этого время, издержки, связанные с удовлетворением требований) и прогнозируемые изменения в законодательных требованиях;

- факторы обеспечения успеха на рынке (наилучшее удовлетворение потребностей, эффективность поставок продукции или предоставления услуг, подбор кадров, географическое месторасположение).

В третьей части раздела необходимо привести результат анализа конкурентных качеств продукции (услуг) предприятия, которые оказывают значительное влияние на разработку ценовой и сбытовой стратегии маркетинга и используются при формировании плана производства. Анализ конкурентоспособности продукции проводят, как правило, по показателям потребительских качеств и стоимостным показателям в соответствии с общепринятыми методиками. Сопоставление продукции с имеющимися аналогами определяет ее место среди них. На этом этапе может быть определена в первом приближении цена на продукцию (услуги). В следующей части приводится описание ценовой стратегии предприятия. Определение исходной цены на продукцию базируется на результатах анализа спроса, цен конкурентов и оценка издержек предприятия на производство и реализацию продукции.

Ценовую стратегию и выбор методики ценообразования определяют, в основном, два фактора:

- тип рынка (рынок свободной конкуренции, олигополистический рынок, монополистический рынок);

- характер целей предприятия, основными из которых являются: максимизация текущей прибыли, завоевание определенной доли на рынке, завоевание лидерства по качеству продукции.

На базе результатов анализа состояния и тенденций развития рынка, описанных выше, формируется план сбыта продукции (услуг) предприятия.

В данной части раздела описывается:

- стратегия проникновения на рынок;

- стратегия роста;

- стратегия приобретения (других предприятий);

- стратегия предоставления марки и прав другим предприятиям;

- каналы распределения продукции;

- условия оплаты продукции: процент продаж в кредит, с авансовым платежом, по факту с указанием уровней скидок, надбавок к цене и т.д.;

- величина запаса готовой продукции на складе;

- время задержки платежей за реализованную продукцию;

- инфляционные характеристики и др.;

- сводные данные по объему продаж и цене продукции на внутреннем и внешнем рынке.

Главная задача раздела "Производство и распределение" – показать потенциальным партнерам, что предприятие в состоянии реально производить определенное количество товаров в необходимые сроки и с требуемым качеством. Данные этого раздела бизнес-плана желательно приводить в перспективе на 2-3 года, а для крупных предприятий – на 4-5 лет.

Производственный план (по объему продукции и смете затрат) формируется на основе плана сбыта продукции и расчета производственных мощностей предприятия, а также прогноза производственных запасов и потерь [13, с.55]. Для описания структуры производственного процесса необходимы следующие данные:

- структура производства, планируемого к использованию в рамках инвестиционного проекта;

- технологическая схема;

- схема распределения производственного процесса в пространстве и времени;

- инфляционные характеристики;

- трудоемкость выполнения операций, тарифы по оплате труда основных производственных рабочих;

- данные о квалификации персонала;

- структура персонала и виды затрат на персонал;

- перечень исходных материалов и комплектующих изделий, их количество и стоимостные характеристики;

- основные поставщики сырья, материалов, комплектующих изделий, объемы и условия поставок;

- необходимое количество энергии, газа, сжатого воздуха, пара и т.д. и стоимость единицы их потребления;

- перечень услуг сторонних организаций, необходимых для осуществления процесса производства и реализации продукции;

- объем внутренних и внешних перевозок по всем видам транспорта, тарифы по перевозкам;

- затраты по перечисленным позициям.

Необходимо также предусмотреть затраты, связанные с утилизацией отходов и охраной окружающей среды. Учесть любые правительственные, местные нормативные акты, касающиеся предлагаемого бизнеса, включая законы, лицензии, требования регистрации в местных или центральных органах власти и т.п. Отметить любые нормативные акты, которые могут влиять на характер и сроки открытия и функционирования предприятия.

В разделе "управление и контроль" дается описание концепции и структуры управления проектом (или организационная схема по структуре предприятия), а также как будут распределены роли между основными членами управленческой команды и как они взаимодополняют друг друга. Здесь необходимо привести схему организационной структуры компании. Инвесторы, зарубежные партнеры хотели бы видеть управленческую команду, в которой были бы на равных представлены как административные навыки, так и навыки в управлении финансами, маркетингом, производством.

Для описания организационной структуры предприятия необходимо иметь:

- Устав предприятия;

- Положение о Совете директоров (собственников);

- перечень основных подразделений предприятия, участвующих в реализации проекта, их функции;

- взаимодействие подразделений между собой;

- распределение обязанностей в группе управления;

- подробное описание членов группы управления – Ф.И.О., квалификация, вклад в достижения предприятия, опыт, принципы, лежащие в основе оплаты труда данного управляющего.

В разделе может быть также дано описание правовой (юридической) формы организуемой в рамках реализации проекта, структуры (предприятия) с четким обозначением прав собственности и распределения прибыли.

В разделе "анализ рисков проекта" описывается вероятность наступления неблагоприятного события, которое может привести к потере части ресурсов предприятия, сокращению доходов или появлению дополнительных расходов в результате производственной и финансовой деятельности. Поэтому при разработке бизнес-плана должны быть учтены возможные изменения рыночной ситуации.

Проводят качественный и количественный анализ риска. Задачей первого является определение факторов риска и этапов работ, при выполнении которых возникает риск. Количественный анализ предполагает определение доли факторов риска, что является более сложной задачей.

Количественный анализ можно провести, используя различные методы, главными из которых являются: статистический, анализ целесообразности затрат, метод экспертных оценок, метод использования аналогов, аналитические методы.

Предприятие для уменьшения риска может использовать различные аналитические методы, позволяющие повысить надежность результатов инвестиций: метод математической статистики, экономико-математическое моделирование, анализ чувствительности.

Последний часто используется экспертами, поскольку позволяет специалистам по проектному анализу учесть риск и неопределенность. Целью анализа чувствительности является определение степени влияния критических факторов на финансовые результаты проекта.

В качестве ключевого показателя, относительно которого проводится оценка, выбирается один из интегральных показателей эффективности (срок окупаемости проекта, индекс прибыльности, чистый дисконтированный доход или внутренняя норма рентабельности) [29, с.221]. В процессе анализа чувствительности изменяются значения выбранного критического фактора и, при прочих неизмененных параметрах, определяется зависимость значения ключевого показателя эффективности проекта от этих изменений.

Как правило, критическими факторами являются: объем сбыта продукции предприятия, цена продукции, издержки производства, время задержки платежей за реализованную продукцию, условия формирования запасов (производственных запасов сырья, материалов и комплектующих изделий, а также запасов готовой продукции) – условия формирования капитала, показатели инфляции и другие.

В результате определения чувствительности проекта к критическим факторам в процессе проектирования разрабатываются мероприятия по уменьшению риска, и устанавливается оптимальный вариант реализации проекта.

Финансовый план дает представление об источниках и размерах финансовых ресурсов, необходимых для обеспечения производства, о направлениях использования средств, о размерах наличности, промежуточных и конечных результатах деятельности.

Структура финансового плана следующая:

- наличные на начало периода;

- поступление денежных средств;

- общая сумма денежной наличности;

- денежные выплаты;

- прирост или недостаток денежной наличности.

Финансовый план просчитывается по результатам прогноза производства и сбыта продукции. Здесь наряду с прогнозируемым движением денежных потоков (поступлениям и выплатам) должно быть подробно описано текущее финансовое состояние предприятия (при условии, что проект реализуется на действующем предприятии). Обычно финансовый раздел представлен тремя основными документами:

- балансовой ведомостью. Балансовая ведомость представляет финансовые условия компании к определенной дате. Она детально описывает элементы собственности компании (активы) и величину обязательств (пассив). Она также показывает чистую стоимость компании и ее ликвидность. Этот документ необходимо составлять на 3-4 года вперед;

- отчетом о прибылях и убытках. Стандартный отчет о прибылях и убытках показывает финансовую осуществимость данного бизнес-плана. Используя прогноз продаж и соответствующие ему производственные затраты, подготовить стандартный отчет о прибылях и убытках по крайней мере для первых трех лет. При этом приводится полный перечень допущений, сделанных при подготовке стандартного отчета о прибылях и убытках. В этот раздел бизнес-плана вносятся все основные моменты, которые могут дать снижение продаж от проектируемого уровня и чувствительность прибыли к этим моментам. В наиболее общем виде стандартный отчет о прибылях и убытках включает: стоимость реализованной продукции, себестоимость, валовую прибыль, производственные затраты, чистый доход или убытки;

- отчетом о движении денежных средств. Это прогноз движения денежных потоков помесячно для первого года операций и поквартально, по крайней мере, для двух лет, детально выделив величину и время ожидаемых прихода и расхода наличности; определить потребности и сроки дополнительного финансирования и указать максимум потребности в оборотном капитале; показать, каким образом должно быть получено дополнительное финансирование (через акционерное финансирование, банковские займы, по линии краткосрочного банковского кредита), на каких условиях, как должны выплачиваться заемные средства.

Балансовая ведомость отражает финансовое состояние предприятия на конец рассчитываемого периода времени, из анализа которого можно сделать вывод о росте активов и об устройстве финансового положения предприятия, реализующего проект, в конкретный период времени.

Отчет о прибылях и убытках отражает операционную деятельность предприятия в текущий период проекта. С помощью данного отчета можно определить размер получаемой предприятием прибыли в определенный период времени.

Отчет о движении денежных средств показывает формирование и отток денежной наличности, а также остатки денежных средств предприятия в динамике от периода к периоду.

На основе результатов трех отчетов проводится анализ финансовых ресурсов предприятия и выработка схемы финансирования проекта.

Формы и методы финансирования проектов многообразны. Наиболее часто используемые в практике промышленных предприятий следующее:

- получение финансовых ресурсов путем выпуска акций (наиболее распространенная и предпочитаемая форма финансирования в первоначальный период реализации крупных проектов);

- долговое финансирование (приобретение долгосрочного кредита в коммерческих банках, кредиты в государственных структурах, ипотечные ссуды, частное размещение долговых обязательств);

- лизинговое финансирование.

Сумма собственного и заемного капитала должна быть достаточной для покрытия отрицательной величины остатка денежных средств в любой период времени проекта.

Каждая из альтернативных схем финансирования должна быть просчитана и дана оценка последствий ее применения.

Система показателей эффективности проекта представляется двумя группами показателей: показатели финансового состояния предприятия и показатели эффективности инвестиций, рассчитанные по выбранной ставке дисконтирования [16, с.39].

Первая группа показателей характеризует эффективность оперативной деятельности предприятия в ходе реализации проекта: прибыльность проекта, рентабельность капитала, показатели финансовой деятельности: ликвидности и финансовой устойчивости.

Вторая группа показателей характеризует эффективность инвестиций в проект: срок окупаемости, чистая приведенная величина дохода, индекс прибыльности (характеризует прибыльность проекта), внутренняя норма рентабельности.

При расчете данных показателей часто вызывает затруднения у разработчиков проекта выбор ставки дисконтирования, поскольку отсутствуют методики по ее определению. При назначении ставки дисконтирования обычно ориентируются на существующую или ожидаемую ставку по банковским кредитам или депозитам или на субъективную оценку, основанную на опыте инвестора.

В раздел "приложения" включаются документы, которые могут служить подтверждением или более подробным объяснением сведений, представленных в бизнес-плане. К таковым могут относиться:

- копии всех относящихся к делу контрактов;

- копии деловых соглашений;

- результаты маркетинговых исследований;

- заключения аудиторов;

- фотографии или видеоролик образцов продукции;

- список основных клиентов с указанием объемов годовых продаж и их условий;

- список основных поставщиков с указанием объемов закупок и их условий;

- статьи из журналов и газет о деятельности предприятия;

- любые патенты и авторские права, которыми владеет предприятие;

- любые другие относящиеся к делу официальные документы.

Пятый этап – сбор информации для подготовки каждого из намеченных разделов бизнес-плана. На данном этапе желательно привлечь к работе специалистов различного профиля (финансистов, бухгалтеров, маркетологов, экономистов широкого профиля) как состоящих в организации, так и приглашенных со стороны.

Шестой этап – непосредственное написание бизнес-плана. Важный момент: предприниматель должен самостоятельно написать бизнес-план, даже если у него нет навыков такой работы. Помощь консультантов завершается на предыдущем этапе. Перепоручение написания бизнес-плана другому лицу чревато негативными последствиями, вплоть до потери доверия инвесторов к проекту.

ГЛАВА 2. Общая характеристика и анализ экономической деятельности предприятия ОГУП "Липецкоблтехинвентаризация"

2.1 Общая характеристика предприятия ОГУП "Липецкоблтехинвентаризация"

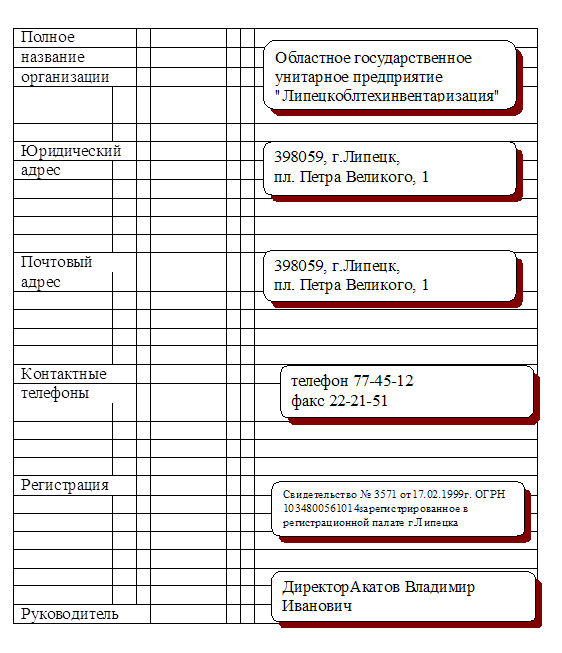

Областное государственное унитарное предприятие "Липецкоблтехинвентаризация" создано в соответствии с Постановлением главы администрации Липецкой области № 444 от 10 декабря 1998 года.

Учредителем предприятия является Липецкая область.

Предприятие находится в ведомственном подчинении Департамента топливно-энергетического комплекса и реформирования жилищно - коммунального хозяйства администрации Липецкой области (далее Структурное подразделение).

Место нахождения предприятия: Российская Федерация, г.Липецк, пл. Петра Великого,1.

Предприятие создано в целях удовлетворения общественных потребностей в результатах деятельности и получения прибыли.

Предметом деятельности Предприятия является организация и проведение государственного технического учета и технической инвентаризации объектов градостроительной деятельности, а также методическое руководство и координация работы филиалов и представительств.

В настоящее время технический учет недвижимости в Липецкой области осуществляет ОГУП "Липецкоблтехинвентаризация". Предприятие действует через филиалы - районные бюро технической инвентаризации, которые унаследовали архивы и некоторые технологии прошлых лет, но приобрели иное социально-экономическое значение. Рыночная экономика поменяла цели учета, иначе расставила приоритеты, вернув нас к изначальной концепции учета, задачей которого является выполнение фискальной функции государства, а так же описание объектов недвижимости для их вовлечения в гражданский оборот.

Одна из функций органов технической инвентаризации - техническое описание объектов недвижимости, которое дает возможность однозначно выделить их из массы других объектов, создать полный пакет документов и дать возможность этим объектов существовать в гражданском обороте. Корректное описание объекта недвижимости в значительной степени является гарантией успеха сделки и регистрации. То есть технический учет нужен не только государству, которое, казалось бы, решает свои проблемы за счет собственников недвижимости, но и самому собственнику. После обращения такого собственника, как говорят участники рынка недвижимости, "объект сформирован".

Наряду с основными видами деятельности, активно развиваются и другие направления:

- выполнение геодезических и картографических работ при проведении землеустройства;

- выполнение рыночной оценки объектов недвижимости всех видов собственности;

- оценка и переоценка зданий, строений, сооружений и помещений для целей учета национального богатства, целей налогообложения, целей взимания госпошлин при совершении сделок и для иных государственных целей;

- учет самовольных построек;

- обоснование сумм компенсаций собственникам зданий, строений, сооружений и помещений за подлежащие сносу объекты в связи с изъятием земельных участков для государственных нужд;

- подготовка документации для приватизации жилищного фонда;

- контроль за жилищным строительством и ведение регистрациижилых домов, строящихся на территории Липецкой области;

- разработка проектной документации;

- составление сметной документации.

Все виды деятельности подтверждены наличием соответствующих федеральных лицензий.

В настоящий момент в состав предприятия входят двадцать филиалов:

Воловское БТИ, Липецкая область, с.Волово

Грязинское БТИ, Липецкая область, г.Грязи

Данковское БТИ,, Липецкая область, г.Данков

Добринское БТИ, Липецкая область, п.Добринка

Добровское БТИ, Липецкая область, с.Доброе

Долгоруковское БТИ, Липецкая область, п.Долгоруково

Елецкое городское БТИ, Липецкая область, г.Елец

Елецкое районное БТИ, Липецкая область, г.Елец

Задонское БТИ, Липецкая область, г.Задонск

Измалковское БТИ, Липецкая область, п.Измалково

Краснинское БТИ, Липецкая область, с.Красное

Лебедянское БТИ" Липецкая область, г.Лебедянъ

Лев-Толстовское БТИ, Липецкая область, п.Лев-Толстой

Липецкое районное БТИ, Липецкая область, г.Липецк

Липецкое городское БТИ, г.Липецк

Становлянское БТИ, Липецкая область, с.Становое

Тербунское БТИ, Липецкая область, пТербуны

Усманское БТИ, Липецкая область, г.Усмань

Хлевенское БТИ, Липецкая область, п.Хлевное

Чаплыгинское БТИ, Липецкая область, г. Чаплыгин

Головное предприятие обеспечивает методическое руководство и координацию деятельности филиалов. Обеспечение нормативной базой позволяет не допускать ошибок при изготовлении технических паспортов на объекты недвижимости, единая технология выполнения работ даёт возможность правильно оформлять документацию для регистрации прав на недвижимое имущество.

Также в головном предприятии существуют три производственных подразделения:

1) по инвентаризации строений и сооружений,

2) по оценке имущества,

3) по геодезии.

Организационная структура предприятия создана таким образом, чтобы более совершенно выполнять задачи стоящие перед предприятием в области учета обьектов недвижимости, оказания услуг по технической инвентаризации, паспортизации, геодезических работ, работ по оценке имущества как населению, так и юридическим лицам.

Филиалы ОГУП "Липецкоблтехинвентаризация" не "бедные родственники" на просторах области, как это бывает у многих похожих организаций. Любимые, опекаемые, холимые и лелеемые дети – вот рефрен взаимоотношений головного предприятия и филиалов. Каков был их статус до объединения? Маленькие конторки, подчиненные местному самоуправлению. Не было не финансирования, ни поддержки, естественно, не шла речь о кардинальном повышении квалификации и освоении компьютерных технологий. И отношение к БТИ было соответственное: архив в неухоженном состоянии, запущенные помещения, элементарная оргтехника считалась блажью. Курс, уверенно проводимый руководством ОГУП "Липецкоблтехинвентаризация" на радикальный поворот в сторону жестко регламентированной инвентаризации "под государевым оком" не мог не отразиться и на филиалах. Только за последний год в филиалах компьютерный парк был увеличен в 2 раза, приобретены комплекты оргтехники (принтеры, ксероксы), сделан ремонт в помещениях. Существенную помощь работникам филиалов оказывает технический отдел, консультируя по сложным техническим, правовым, организационным вопросам. Говоря о планомерной поддержке филиалов, нельзя не упомянуть и о бесперебойно действующей службе "компьютерной техпомощи". Случилось ли что с компьютером, "зависла" программа, проблемы с принтером - по звонку в службу АСУП по "горячей линии" работники филиалов получат квалифицированный совет специалиста, а при необходимости сотрудник службы выедет в район.

Государственный технический учет и техническая инвентаризация объектов недвижимости осуществляется по единой для Российской Федерации системе и представляет собой неразрывно связанную последовательность действий по сбору, документированию, накоплению, обработке, учету и хранению сведений об объектах недвижимости.

Технический учет осуществляется путем проведения технической инвентаризации, присвоения инвентарного, кадастрового номеров.

Результатом технической инвентаризации является составленный на каждый объект недвижимости технический паспорт.

На каждый объект учета открывается инвентарное дело с соответствующим номером, которое хранится в архиве технической инвентаризации.

Инвентарный номер объекта является частью кадастрового номера объекта недвижимости, который используется при ведении Единого государственного реестра прав на недвижимое имущество и сделок с ним.

Сведения государственного технического учета и техническойинвентаризации объектов недвижимости, предоставляемые уполномоченными организациями технической инвентаризации в установленном порядке, обязательны для применения в следующих случаях:

- государственной регистрации прав на недвижимое имущество и сделок с ним;

- составления государственной статистической и бухгалтерскойотчетности по объектам недвижимости;

- исчисления и контроля базы налогообложения недвижимости;

- ввода в эксплуатацию объектов жилищного фонда, социального,культурно-бытового и производственного назначения;

- ведения земельного, градостроительного кадастра;

- ведения реестра федерального имущества.

Во главе предприятия стоит директор, которому подчиняются ряд функциональных заместителей: по экономике, по производству; по общим вопросам; главный бухгалтер. Непосредственно директору, подчиняются также юридический отдел и отдел технического контроля. В подчинении заместителей находятся соответствующие отделы и подразделения.

Заместитель директора по экономике отвечает за работу планово-экономического отдела и бухгалтерии. В подчинении заместителя по производству находятся все руководители производственных подразделений. Заместителю директора по общим вопросам подчиняется отдел материально-технического снабжения. В подчинении главного бухгалтера находится бухгалтерия.

Центральным звеном организации любого дела является, как известно, планирование. Принятие разного рода текущих решений, даже самых современных, не заменяет планирование, которое представляет собой управленческую деятельность гораздо более высокого порядка, служит своего рода компасом, который направляет движение предприятия в бурном море рыночной экономики.

Поэтому в ОГУП "Липецкоблтехинвентаризация была создана экономическая служба.

Анализ существует с незапамятных времен, являясь весьма емким понятием, лежащим в основе всей практической и научной деятельности человека.

Экономический анализ представляет собой систему специальных знаний, связанных с исследованием экономических процессов, складывающихся под воздействием объективных экономических законов и факторов субъективного порядка. Предметом экономического анализа являются хозяйственные процессы предприятий, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающих отражение через систему экономической информации.

В самом общем виде статистико-экономический анализ представляет собой систему способов исследования хозяйственных процессов об экономическом положении предприятия и финансовых результатах его деятельности, складывающихся под воздействием объективных и субъективных факторов по данным бухгалтерской отчетности и некоторых других видов информации (организационно-правовой, нормативно-справочной, статистической и др.).

Цель статистико-экономического анализа состоит в объективной оценке финансово-экономического состояния предпрятия, его платежеспособности и финансовой устойчивости, деловой активности; в выявлении путей увеличения собственного капитала и улучшения использования заемных средств; в разработке прогнозов роста (снижения) финансовых результатов и аргументированных предсказаний о степени реальности банкротства (финансовой несостоятельности) предприятия и на этой основе в выработке вариантов обоснованных управленческих решений как внутренними, так и внешними пользователями данной аналитической информации в целях повышения эффективности хозяйствования и поддержания долгосрочных экономических связей с партнерами.

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений, руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, оценки и концентрации исходной бухгалтерской и финансовой отчетности предприятия. Необходимо аналитическое прочтение исходных данных исходя из целей анализа и управления.

Планово-экономический отдел предприятия – это одна из весомых служб, которая прогнозирует жизнедеятельность предприятия, стратегию его развития.

За время существования отдела была проведена основополагающая для деятельности предприятия работа разработаны штатные расписания по филиалам и головному предприятию, "Положение об оплате труда работников предприятия", "Прейскурант цен на выполнение работ по технической инвентаризации объектов недвижимости", расценки по услугам риэлторской службы, по услугам рыночной оценке объектов недвижимости, по геодезическим работам, а также были разработаны основные формы отчетности.

Но самые важные функции отдела – это разработка и внедрение мероприятий по улучшению экономических показателей, повышение производительности труда, эффективности и рентабельности работы предприятия, увеличение прибыли.

На предриятии существует 2 формы оплаты труда: сдельная и повременная системы оплаты труда.

Сдельная система оплаты труда устанавливается следующим работникам:

- инженер по инвентаризации строений и сооружений;

- техник по инвентаризации строений и сооружений;

- инженер-геодезист;

- техник-геодезист;

- геодезист;

- специалист по приватизации;

- инженер по учету объектов градостроительной деятельности;

- техник по учету объектов градостроительной деятельности;

- техник по учету жилья.

Оплата труда работникам со сдельной системой оплаты труда производится в процентах от выполненных в текущем месяце объемов работ, которые оплачены заказчиком.

Заработная плата работников филиалов с повременной формой оплаты труда начисляется исходя из среднемесячной заработной платы производственного персонала, начисленной в текущем месяце, с учетом коэффициентов, утвержденных штатным расписанием или по окладам утвержденным штатным расписанием.

Заработная плата следующим работникам Липецкого филиала:

- директору;

- заместителям директора;

- главному инженеру

начисляется исходя из средней заработной платы, сложившейся в целом по филиалу за текущий месяц, с учетом коэффициентов утвержденных штатным расписанием или определенных трудовым договором.

Учетная политика предприятия сформирована согласно общепринятых правил и особенностей своей деятельности. Совокупность выбранных методов, форм и организации бухгалтерского учета обеспечивает соответствие основным требованиям, предъявленным к учетной политике. При принятой организацией учетной политике утверждены:

- рабочий план счетов бухгалтерского учета;

- порядок проведения инвентаризации и методика оценки видов имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями.

Предприятие составляет бухгалтерскую и статистическую отчетность в порядке, установленном законодательством РФ. Налоговые и другие государственные органы, на которые законодательством РФ возложена проверка деятельности предприятия, осуществляют ее в пределах своей компетенции. Результаты проверок сообщаются предприятию.

Источником формирования финансовых ресурсов предприятия являются прибыль, доходы, полученные от реализации продукции, работ, услуг, а также других видов хозяйственной деятельности. ОГУП "Липецкоблтехинвентаризация" основную часть прибыли и 100% амортизационных отчислений направляет на модернизацию и совершенствование производственной базы.

С момента создания ОГУП "Липецкоблтехинвентаризация" постоянно развивается: на предприятии создаются новые рабочие места, уделяется большое внимание современному развитию производства, улучшению материальной базы, совершенствованию организации труда, расширению видов оказываемых услуг, а также современным приемам организации производства.

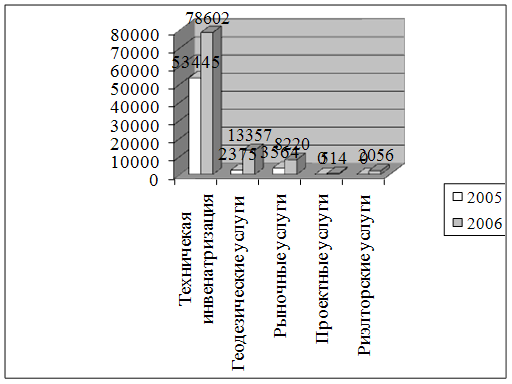

Рис.1 Сравнительная структура объема оказанных услуг ОГУП "Липецкоблтехинвентаризация" в 2005г. и 2006г., тыс руб.

Наличие собственной службы АСУП позволяет не только внедрять в производственный процесс приобретенные лицензионные программные комплексы, но и разрабатывать и внедрять свои программные комплексы.

Автоматизированная система позволяет выводить статистические и динамические отчеты о ходе выполнения договоров по структурным подразделениям, производить сравнительный анализ.

Менеджеры службы архива, которые выполняют одну из множества функций выдачи готовой продукции, анализируют с помощью автоматизированной системы возможность выдачи дела, а также могут быстро определить положение готовой документации в архиве с помощью электронной картотеки предприятия.

После выдачи дела, автоматически формируется акт сдачи-приемки выполненных работ, который подписывается заказчиком и остается в архиве.

Для оформления фактов хозяйственных операций применяются унифицированные формы учетной документации, а информация хранится на электронных и бумажных носителях. При определении выручки от реализации работ и услуг используется метод начисления "по отгрузке". Для бухгалтерского учета используется программа "1С: Бухгалтерия", которая является универсальной системой для автоматизации ведения бухгалтерского учета. Она ориентирована на особенности бухгалтерского учета на предприятии, на изменения в законодательстве и формах отчетности. Исходными данными для программы являются проводки, вносимые в журнал операций. Организация аналитического учета позволяет в электронной "1С: Бухгалтерии", отслеживать расчеты с конкретными покупателями, учитывать наличие и движение товарно-материальных ценностей, выполнение договоров, расчеты по заработной плате и с подотчетными лицами. На предприятии установлена также справочная компьютерная система "Гарант".

Таким образом, использование средств вычислительной техники на базе электронной программы "1С: Бухгалтерия" и справочной системы "Гарант" в ОГУП "Липецкоблтехинвентаризация" позволяет добиться в работе бухгалтерии своевременного и качественного составления финансовой отчетности предприятия; строить работу на актуализированной правовой информации и тем самым избежать серьезных ошибок. При использовании средств вычислительной техники экономится огромное количество времени, необходимое для рутинных операций и бухгалтер может больше времени уделять аналитической работе.

2.2 Анализ финансового состояния ОГУП "Липецкоблтехинвентаризация"

По данным таблицы 1 (см. приложение 1) и бухгалтерского баланса по состоянию на 31 декабря 2006г. можно сделать следующие выводы о финансовом состоянии ОГУП "Липецкоблтехинвентаризация":

1. Стоимость внеоборотных активов увеличилась на 7618 тыс. руб., что произошло за счет приобретения основных средств.

2. Стоимость оборотных активов увеличилась на 9553 тыс. руб., что произошло за счет увеличения денежных средств, а также за счет увеличения дебиторской задолженность (прежде всего покупателей и заказчиков).

3. Нераспределенная прибыль рассматриваемого предприятия, которая является основной составляющей его собственных средств, увеличилась на 3360 тыс. руб. или на 10 %.

4. Заемные средства предприятия, которые представлены кредиторской задолженностью, увеличились на 13 878 тыс. руб., в первую очередь перед прочими кредиторами, а также перед персоналом организации.

Одним из важнейших критериев финансового положения предприятия является оценка его платежеспособности и финансовой устойчивости.

Предприятие является платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения и активные расчеты покрывают его краткосрочные обязательства.

Финансовая устойчивость определяется при расчете соотношения собственных и заемных средств. Внешним проявлением финансовой устойчивости предприятия считается его платежеспособность.

Как любая финансово-экономическая категория, финансовая устойчивости выражается системой количественных и качественных показателей и тесно связана с другими финансовыми показателями.

Расчет показателей финансовой устойчивости на примере ОГУП "Липецкоблтехинвентаризация" представлен в таблице 2 (см. приложение 2), данные которой позволяют оценить их состояние.

Из приведенной таблицы мы видим, что предприятию не хватает собственных оборотных средств, необходимых для его финансовой устойчивости. На коней года величина собственных оборотных средств значительно увеличилась, но все же их оказалось недостаточно для формирования запасов и затрат в конце года. Долгосрочные заемные средства предприятие не использовало, а для осуществления текущей деятельности привлекло краткосрочные обязательства. Использование подобных "дешевых" заемных средств для финансирования своей деятельности является не очень хорошим признаком.

Коэффициентный анализ финансовой устойчивости показывает небольшое улучшение финансового положения предприятия.

В начале года предприятие не располагало собственными средствами для покрытия всей потребности в оборотных средствах и широко использовало для этих целей кредиторскую задолженность.

Более высокие темпы роста собственного капитала по сравнению с ростом внеоборотных активов и затрат предприятия в отчетном году позволили несколько увеличить показатели финансовой устойчивости.

Следующей стадией анализа состояния предприятия является оценка его кредитоспособности и ликвидности баланса.

Кредитоспособность - это способность предприятия своевременно и в полном объеме рассчитаться по своим долгам. В ходе анализа кредитоспособности проводятся расчеты по определению ликвидности активов предприятия и ликвидности его баланса.

Ликвидность баланса - это степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сопоставлении средств по активу с обязательствами по пассиву. Для данного анализа используют форму "агрегированного баланса" в таблице 3 (см. приложение 3).

Для определения степени ликвидности баланса следует сопоставить части актива, реализуемые к определенному сроку, с частями пассива, которые к этому времени должны быть оплачены. Баланс считается ликвидным при следующих соотношениях групп активов и обязательств.

1.2

А1 ![]() П1;

П1;

1.3

А2 ![]() П2;

П2;

1.4

А3 ![]() П3;

П3;

1.5 А4 < П4.

Сопоставив группы активов и пассивов, мы видим, что и в начале и в конце года только при сравнении третьих групп активы превышают пассивы, т.е. для погашения краткосрочных долгов имеются активы более позднего срока реализуемости. Это означает плохую ликвидность средств предприятия, обусловленную, прежде всего неблагоприятной структурой активов, большой долей труднореализуемых средств в составе имущества на фоне значительной суммы краткосрочных обязательств в составе пассива. Для улучшения ликвидности баланса предприятию следует принять срочные меры для ускорения реализации неликвидных активов и привлечь денежные средства для нормальных расчетов со своими кредиторами, причем лучше всего, если данные средства будут собственными или долгосрочными заемными. Для анализа ликвидности активов ОГУП Липецкоблтехинвентаризация" используем коэффициенты ликвидности, приведенные в таблице 4 (см. приложение 4). Приведенные коэффициенты ликвидности показывают, что на предприятии за отчетный год ситуация изменилась в положительную сторону. Увеличение суммы оборотных активов, а в частности денежных средств, позволило повысить ликвидность средств предприятия.

Но, несмотря на общую положительную тенденцию, ни в начале года, ни в конце предприятие не способно в кротчайшее время погасить свои текущие обязательства.

Для изменения сложившейся ситуации предприятию требуется наращивать сумму ликвидных средств, а в качестве заемных средств стремиться привлечь долгосрочные, а не краткосрочные обязательства.