Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Мировой рынок нефти

Дипломная работа: Мировой рынок нефти

Введение

Актуальность темы курсовой работы. Экономический рост и благосостояние многих стран в значительной мере зависят от уровня развития нефтедобывающей промышленности. Проблемы развития процессов, влияющих на эффективность деятельности нефтедобывающих предприятий, являются наиболее актуальными для стабилизации экономик нефтедобывающих стан.

Очевидно, при эксплуатации нефтяных месторождений проблема повышения эффективности нефтедобычи приобретает особенно большое экономическое значение. Для решения этих проблем необходимо создать определенные организационные и экономические условия в нефтяной отрасли, что позволит усовершенствовать мировой рынок нефти.

Нефтедобыча за последние 5 лет в 2 раза превысила прирост новых запасов, что может привести к скорому исчерпанию нефтяных ресурсов. В промышленной разработке находится около 1100 нефтяных месторождений, на которых пробурено более 150 тыс. скважин. Для успешного развития нефтедобывающей отрасли необходимы инвестиции порядка 10 млрд. долл. ежегодно. В связи с этим, большую актуальность приобретает активизация инновационно-инвестиционной деятельности нефтедобывающих предприятий, а также промышленное освоение истощенных нефтяных месторождений малыми предприятиями, обеспечивающими 10% нефтедобычи в стране и способными довести нефтедобычу до 60 млн. т к концу 2010 года, что имеет определенные перспективы в целях повышения эффективности нефтедобывающего производства.

Объектом исследования является современный мировой рынок нефти. Предмет исследования – совокупность экономических отношений, возникающих в процессе эволюции мирового нефтяного рынка в условиях глобализации мирового хозяйства.

Цель и задачи курсовой работы. Целью курсовой работы является рассмотреть рынок нефти, выявить основные тенденции его развития и провести определенный анализ отрасли.

В соответствии с целью исследования в курсовой работе определены следующие задачи:

- рассмотреть структуру мирового рынка нефти;

- рассмотреть современное состояние нефтяной отрасли и выявить основных поставщиков;

- провести анализ инфраструктуры, запасов и цен на рынке нефти;

- сделать Swot-анализ мирового рынка нефти;

- рассмотреть основные направления совершенствования мирового ранка нефти.

Информационной базой для написания курсовой работы послужили нормативные документы, учебная литература, монографии и статьи по теме исследования, аналитическая отчетность по мировому рынку нефти.

1. Мировой рынок нефти

1.1 Формирование и основные аспекты развития мирового рынка нефти

На начало XXI века нефть остается важнейшим мировым энергетическим ресурсом и крупнейшим объектом международной торговли.

В связи с этим, рынок нефти является объектом нормативно-правового регулирования. Следовательно сама федеративная модель построения государства предполагает наличие определенных прав по регламентации экономических отношений субъектами Федерации и не все они должны регулироваться единообразно в силу наличия у каждого естественно-природных и иных особенностей, отдельные аспекты экономической деятельности и возникающих в связи с ней правоотношений могут закрепляться в нормативных правовых актах субъектов Федерации. Относительно хозяйствующих субъектов нефтедобывающего комплекса в рамках полномочий, предоставленных федеральным законодательством (Законами "О недрах", "О соглашениях о разделе продукции", Энергетической стратегией России до 2020 г., Налоговым кодексом РФ и др.), субъекты Федерации могут регулировать, например, вопросы в сфере геологического изучения, пользования и распоряжения (совместно с Россией) недрами, разведки и добычи, подземного хранения нефти, ее транспортировки, налогообложения, охраны окружающей среды, установления льгот, в том числе для субъектов малого и среднего бизнеса, и др.

Главной задачей Энергетической стратегией России до 2020 г является определение путей достижения качественно нового состояния ТЭК, роста конкурентоспособности его продукции и услуг на мировом рынке на основе использования потенциала и установления приоритетов развития комплекса, формирования мер и механизмов государственной энергетической политики с учетом прогнозируемых результатов ее реализации.

Одной из актуальных на сегодняшний день является проблема соответствия законодательства субъектов Федерации федеральному законодательству, в том числе по вопросам регулирования нефтяной деятельности.

Традиционно правовые акты, содержащие нормы, закрепляющие правовой статус хозяйствующих субъектов в сфере предпринимательской деятельности, можно классифицировать следующим образом:

- правовые акты общего действия (распространяются на всех хозяйствующих субъектов независимо от сферы их деятельности (промышленность, торговля, сельское хозяйство и т.д.);

- правовые акты специального действия (распространяются на хозяйствующих субъектов конкретной сферы деятельности).

К первой группе правовых актов относится, например, Конституция РФ, Гражданский кодекс РФ (далее - ГК РФ), Налоговый кодекс РФ (далее - НК РФ), Федеральные законы "Об акционерных обществах", "Об обществах с ограниченной ответственностью", "О государственной регистрации юридических лиц и индивидуальных предпринимателей", "О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)" и др.

Разграничение предметов ведения и полномочий между органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации в сфере государственного регулирования отношений недропользования осуществляется Конституцией Российской Федерации и принятыми в соответствии с ней федеральными законами.

Ко второй группе правовых актов (применительно к хозяйствующим субъектам нефтедобывающего комплекса) относятся, например, Федеральные законы от 30 декабря 1995 г. N 225-ФЗ "О соглашениях о разделе продукции", от 21 июля 1997 г. N 116-ФЗ "О промышленной безопасности опасных производственных объектов", от 21 февраля 1992 г. N 2395-I "О недрах" (с изм. от 26.07.2010 N 186-ФЗ).

Структура нефтяного комплекса сформировалась в соответствии с Указами Президента Российской Федерации от 1.07.92 г. № 721 "Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества" и от 17.11.92 г. № 1403 "Об особенностях приватизации и преобразования в акционерные общества государственных предприятий, производственных объединений нефтяной, нефтеперерабатывающей промышленности и нефтепродуктообеспечения" в результате преобразования государственных предприятий и организаций нефтяного комплекса в акционерные общества и проведенной приватизации.

Отношения государства и иностранных инвесторов в сфере недропользования регулируются двумя законами - "О соглашениях о разделе продукции" и "О недрах". В законе "О соглашениях о разделе продукции" нечетко прописана взаимная ответственность инвестора и государства за выполнение своих обязательств, что является ключевым условием успешного исполнения соглашений. Закон «о недрах» регулирует отношения, возникающие в связи с геологическим изучением, использованием и охраной недр территории Российской Федерации, ее континентального шельфа, а также в связи с использованием отходов горнодобывающего и связанных с ним перерабатывающих производств, торфа, сапропелей и иных специфических минеральных ресурсов, включая подземные воды, рассолы и рапу соляных озер и заливов морей.

Каждый отдельный закон, регулирующий определенную сферу предпринимательской деятельности, является основой для подзаконных нормативных правовых актов, в которых конкретизируются и детализируются вопросы организации и осуществления этого вида деятельности. В частности, положения федеральных законов, обозначенных нами во второй группе, конкретизируются и дополняются в нормах Положения о лицензировании деятельности по эксплуатации нефтегазодобывающих производств, утвержденного Постановлением Правительства РФ от 4 июня 2002 г. N 382 "О лицензировании деятельности в области промышленной безопасности опасных производственных объектов и производства маркшейдерских работ", Приказа Министерства природных ресурсов РФ от 19 ноября 2003 г. N 1026 "Об утверждении порядка переоформления лицензий на пользование участками недр", Постановления Федерального горного и промышленного надзора России от 11 сентября 1996 г. N 35 "Об утверждении Инструкции о порядке предоставления горных отводов для разработки газовых и нефтяных месторождений" и др.

Правовые акты, содержащие нормы, закрепляющие правовое положение хозяйствующих субъектов в сфере предпринимательской деятельности, можно классифицировать в зависимости от уровня государственного регулирования, т.е. от того, какое публично-правовое образование продуцирует нормы права, и от характера направленности регулируемых отношений - на правовые акты международного, федерального и регионального уровня.

Несмотря на то что вопрос о ценностях и перспективах регулирования как в целом предпринимательской деятельности, так и правового статуса субъектов, ее осуществляющих, международно-правовыми средствами различные авторы решают по-разному, п. 4 ст. 15 Конституции РФ закрепляет, что общепризнанные принципы и нормы международного права и международные договоры являются составной частью правовой системы РФ, а также обладают преимуществом перед правилами, установленными правовыми актами РФ в случае их противоречия.[1]

Мировая добыча нефти в 2006 составляла около 3,8 млрд. т в год, или 30 млрд. баррелей в год. Таким образом, при нынешних темпах потребления, разведанной нефти хватит примерно на 40 лет (таблица 1), неразведанной — ещё на 10—50 лет. Также растёт и потребление нефти — за последние 35 лет оно выросло с 20 до 30 млрд. баррелей в год.

России принадлежит от 6,2 % до 13 % (по разным оценкам) разведанных запасов нефти. Наша страна занимает первое место в мире по трубопроводной торговле природным газом и как экспортер нефти делит пальму первенства с Саудовской Аравией. Сегодня более 90 % экспортируемых российских энергоносителей поставляется в государства Европы.

Таблица 1.

Страны с крупнейшими запасами нефти (По данным BP Statistical review of world energy 2009)[2]

| Страна | Запасы1 | % от мировых запасов | Добыча² | На сколько лет хватит³ |

| Саудовская Аравия | 264,1 | 21,0 | 10846 | 67 |

| Иран | 137,6 | 10,9 | 4325 | 87 |

| Ирак | 115,0 | 9,1 | 2423 | 130 |

| Кувейт | 101,5 | 8,1 | 2784 | 100 |

| Венесуэла | 99,4 | 7,9 | 2566 | 106 |

| ОАЭ | 97,8 | 7,8 | 2980 | 90 |

| Россия | 79,0 | 6,3 | 9886 | 22 |

| Ливия | 43,7 | 3,5 | 1846 | 65 |

| Казахстан | 39,8 | 3,2 | 1554 | 70 |

| Нигерия | 36,2 | 2,9 | 2170 | 46 |

| США | 30,5 | 2,4 | 6736 | 12 |

| Канада | 28,6 | 2,3 | 3238 | 24 |

| Катар | 27,3 | 2,2 | 1378 | 54 |

| Китай | 15,5 | 1,2 | 3795 | 11 |

| Ангола | 13,5 | 1,1 | 1875 | 20 |

| Члены ОПЕК | 955,8 | 76,0 | 36705 | 71 |

| Весь мир | 1258,0 | 100,0 | 81820 | 42 |

Примечания:

1. Оценочные запасы в миллиардах (109) баррелей

2. Добыча в тысячах (10³) баррелей в день

3. На сколько лет хватит нефти, рассчитывается как запасы / добыча

Анализируя таблицу 1, можно сделать вывод, что самый большой запас нефти имеют Ирак и Венесуэла и в дальнейшем возможно эти государства будут ведущими мировыми державами, так как энергетические ресурсы являются главными источниками жизни на земле. Также видно, что если сложить весь запас нефти в мире, то можно сделать вывод, что этого источника энергии хватит лишь на 40-50 лет. И, в последствии, нам необходимо будет искать заменяющий нефть энергетический ресурс.

Ожидается, что мировая нефтедобыча из традиционных источников в период между 2010 и 2020 гг. достигнет своего пика, а затем начнет постепенно снижаться. Поэтому в период 2010-2020 гг. начнут усиленно осваиваться, несмотря на значительные финансовые издержки, «нетрадиционные» источники энергии.[3]

Таким образом, все эти факторы в своей совокупности являются основными факторами – индикаторами в формировании цен на мировом рынке нефти.

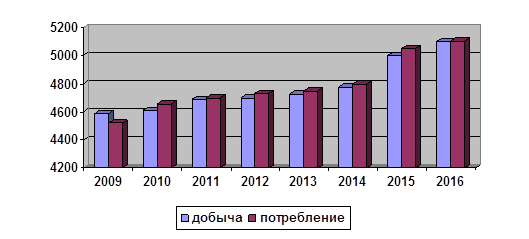

Рис. 1. Прогноз мировой добычи и потребления нефти до 2016 г.

Анализ рисунка 1 показывает, что основными рынками потребления нефти на протяжении ряда лет останутся США, АТР и Европа. В дальнейшем эта ситуация скорее всего сохранится.

Мировой спрос на нефть в среднесрочной перспективе, как прогнозируется, будет продолжать расти.

Прогнозируются относительно высокие темпы прироста потребления нефти. МЭА предусматривает, что в среднем по миру они составят 1,9%, в том числе 0,8% – в промышленно развитых странах, 2,9% - в развивающихся странах с переходной экономикой. Наиболее динамично будет расти этот показатель в Китае (4,6%), Южной Азии (4,2%), в Восточной Азии (3,6%), в Африке и Латинской Америке (2,5%).

Ценовая политика на рынке нефти тоже имеет существенное место. Так например, с конца 2003 до 2005 включительно произошёл новый резкий скачок цен. Цена нефти в феврале 2008 уже превышала «психологическую» отметку в 100 долларов за барель, в марте высокие темпы роста цен продолжились (110 долл.). В мае 2008 года была достигнута цена 135 долларов и далее удерживалась на уровне выше 100 долларов. Максимальная цена нефти сорта WTI (Light Sweet) была достигнута 11 июля 2008 года, превысив 147 долларов за баррель.

Некоторые считают причиной этого скачка цен предполагаемое вторжение США в Иран, по мнению других, он знаменует начало давно ожидаемого нефтяного кризиса, когда истощающимся месторождениям всё труднее удовлетворить растущий спрос на нефть. Большинство аналитиков считают, что эта цена будет снижена (одни называют цифру 40, другие 75 долларов за баррель). В октябре 2008 цена на нефть опустилась ниже 67 долларов за баррель в результате глобального экономического кризиса и достигла своего 12-месячного минимума.

Следует отметить, что рост мировых цен на нефть всегда разгоняет долларовую инфляцию, так как США крупнейший потребитель нефти.

Структура нефтегазового комплекса. В состав нефтяной промышленности России входят нефтедобывающие предприятия, нефтеперерабатывающие заводы и предприятия по транспортировке и сбыту нефти и нефтепродуктов. В отрасли действуют 28 крупных нефтеперерабатывающих заводов (мощность от 1 млн.т/год), мини-НПЗ и заводы по производству масел. Протяженность магистральных нефтепроводов составляет около 50 тыс.км и нефтепродуктопроводов - 19,3 тыс. км.

Структуру отрасли составляют 9 крупных вертикально интегрированных нефтяных компаний. Наиболее мощными из них являются нефтяные компании "Роснефть", "Лукойл", "Сургутнефтегаз", "ТНК-ВР" и "Газпром-нефть". Транспортировка нефти и нефтепродуктов осуществляется предприятиями акционерных компаний "Транснефть" и "Транснефтепродукт".

Природный и попутный нефтяной газ является в настоящее время основным источником обеспечения внутренних потребностей страны в первичных энергоресурсах.[4]

Также немаловажную роль в формировании рынка нефти играют глобализационные процессы мировой экономики. Мировые цены на нефть и курс доллара инрают роль "клапана постоянного давления" для экономического роста мировой экономики.

Нефть (газ и иные традиционные ресурсы) здесь играют роль своеобразного стимулирующего фактора формирования нового инновационного процесса. Рост их цены обуславливает торможение и стабилизацию роста традиционной экономики, что заставляет прикладывать более активные усилия по поиску новых инновационных направлений развития - инновация, подталкиваемая депрессией. Вместе с тем, новый общемировой инновационный процесс, требует для его формирования напряжения всех мировых финансовых ресурсов, в чем собственно и проявляется новый этап глобализационных процессов. С появлением нового (уже глобального) инновационного процесса, темпы роста мировой экономики не только возрастут, одновременно произойдет разрушение традиционных секторов экономики, ставших привычными, что и составит основу торможения динамики со стороны привычек и традиций.[5]

Фундаментальными причинами бума на нефтяном рынке стали возросший спрос на углеводородное сырье, с одной стороны, и ограниченные мощности в добыче нефти (на фоне перебоев с ее поставками) и в нефтепереработке с другой. При появлении существенного запаса в резервных мощностях добычи нефти и ее переработки влияние спроса и спекулятивных факторов на нефтяные цены будет значительно меньшим, чем сейчас. По моему мнению, в настоящее время формируются предпосылки для реализации именно такого сценария, при котором можно ожидать снижения нефтяных цен в среднесрочной перспективе. При этом необходимо рассчитывать на стабилизацию ситуации в Ираке и прекращение эскалации напряженности вокруг ядерной программы Ирана.

1.2 Структура отрасли и основные поставщики нефтепродуктов

Мировой рынок нефти и нефтепродуктов представляет собой весьма тонкую и чувствительную систему. Его «настрой» зависит от многих факторов: политических, экономических, сезонных, региональных, от положения, складывающегося с танкерным флотом, и т.д. Вместе с тем он достаточно хорошо организован, имеет свои особенности, свои правила игры.

Существуют две формы торговли нефтью и нефтепродуктами: контрактная и спотовая.

Контрактная форма торговли подразумевает ситуацию, при которой покупатель и продавец договариваются о поставках товара в течение определенного периода и часто по фиксированным ценам. В прошлом контракты подписывались на два, три и более лет. Затем этот период сократился, а цены стали более гибкими.

Спотовая торговля предусматривает сделки краткосрочные. Зачастую спотовая торговля — это продажа одного танкера с нефтью или нефтепродуктами. Поэтому цены по сделке устанавливаются на конкретный танкер на день сделки. По подсчетам специалистов, в настоящее время примерно 50—55% сделок, заключаемых на мировом рынке нефти и нефтепродуктов, совершается на спот-условиях.

Следует несколько подробнее остановиться на характеристике этих двух форм торговли, чтобы стали более понятны последующие характеристики мирового рынка нефтепродуктов и внутренняя логика ценообразования. Это позволит уверенно ориентироваться на данном рынке.

В принципе спотовая торговля представляет собой естественное явление. Она берет начало с древних времен, когда товар обменивали на товар. В отличие от нее контрактная форма требует от партнеров соблюдения определенных обязательств в течение длительного периода. Важнейшее условие и для крупной компании, и для небольшой фирмы — стабильное предсказуемое положение на своем рынке, которое достигается тогда, когда стороны имеют и выполняют друг перед другом долгосрочные обязательства. Это дает контрактная форма работы.

Что касается енотовой торговли, то ни производитель, ни потребитель не могут точно предсказать на обозримый период точные цены на товар, точные объемы поставок. Цена всегда будет объектом манипуляции.

С другой стороны, владелец нефти находится в достаточно сложном положении. Если компания заключает на длительный период контракт на какой-либо нефтепродукт с нефтеперерабатывающим заводом, то последний вынужден производить данный нефтепродукт в течение этого периода и продавать его по установленной цене.

А ведь конъюнктура меняется, и может получиться так, что в силу определенных обстоятельств необходимо, например, увеличить выпуск светлой фракции нефтепродуктов и снизить производство мазута. Завод может потерпеть убытки именно из-за складывающейся конъюнктуры. В условиях бизнеса с большими объемами денежные потери могут быть велики. Например, типичная сделка по дизельному топливу: 20 000—24 000 т (судовая партия) по апрельским ценам 1997 г. при цене в 185 долл. за 1 т стоит примерно 4— 4,4 млн долл. Потеря в цене в 1 долл. будет стоить для одного из партнеров 20 000—24 000 долл. Если же речь идет о торговле бензином, то потеря будет еще больше. Когда условия торговли, общее экономическое положение устойчивы, то приемлемы жесткие контракты. В условиях нестабильности жесткие цены — явление контрпродуктивное. В связи с этим участники рынка нефти и нефтепродуктов вынуждены комбинировать обе формы торговли. Среди нефтетрейдеров появился термин «гибкие контракты». Именно многофакториальность нефтяного рынка и заставляет его участников использовать гибкие системы, следуя правилам игры.

В настоящее время на рынке нефти и нефтепродуктов присутствуют четыре главных участника: 1) крупные нефтяные компании, практи1сующие обе формы торговли; считается, что им принадлежат примерно 40% спотового рынка (Mobil, SheH и другие «нефтяные сестры»); 2) независимые нефтяные компании (не принадлежащие к «нефтяным сестрам»); им принадлежат порядка 10—15% спотового рынка; 3) нефтяные трейдеры (Fibro, Marc Rich).

Спотовая торговля нефтью и нефтепродуктами обычно ассоциируется с Роттердамом. Это логично: ведь Роттердам — как раз то место, где по существу зародилась «спотовая» торговля. В этом районе сосредоточены крупные перерабатывающие мощности, хранилища и распределительные системы. Однако в настоящее время под Роттердамским спотовым рынком следует понимать более широкую географию. Сюда надо включать все спотовые рынки северо-запада Европы: Швецию, Данию, Норвегию, восточную часть Ве-ликобритании, ФРГ, Голландию, Бельгию и северо-запад Франции. Логистика Роттердамской зоны состоит из двух крупных сегментов. Танкерные торговые сделки осуществляются в северо-западном регионе: Роттердам — Северное море; торговые сделки с речными баржами ведутся в зоне Роттердам — дельта Рейна (поставки потребителям в Голландию, ФРГ, Бельгию, Швейцарию и др).

Другим крупнейшим мировым спотовым рынком является Сингапур. Этот рынок считается вторым в мире после Роттердамского. Кроме того, данный регион занимает третье место в мире по объемам переработки нефти после Роттердамского и Американского (побережье Мексиканского залива) регионов. Сингапурский рынок расположен на крупной транспортной артерии, соединяющей Азию с другими регионами мира. Сингапур играет роль своеобразного баланса между США и Роттердамом. На Сингапурский рынок ориентируются производители и трейдеры нефти и нефтепродуктов Индонезии, Малайзии, КНР, ОАЭ, Ирана. Следует отметить, что в связи с бурным экономическим ростом в новых индустриальных странах (Ю. Корее, Тайване, Сянгане (Гонконге) и др.) отмечается рост нефтепотоков из Ближневосточного в Сингапурский регион.

Крупным рынком является Средиземноморский. Нефтетрейде-ры ориентируются на рынок Генуя — Лавера. Это объяснимо и логично. Ближневосточные производители нефти и нефтепродуктов везут продукцию на юг Европы.

Так сложилось, что российские поставщики, работающие на спот-условиях, ориентируются на показатели Роттердамского или Средиземноморского рынков. Это понятно, так как традиционно нефтепродукты вывозились из России через порты Балтийского и Черного морей. Нам достаточно сложно было конкурировать на Дальнем Востоке, ведь мощности советских нефтеперерабатывающих заводов были ориентированы на удовлетворение потребностей данного региона — Сахалина, Камчатки, Владивостока, Магадана, хотя раньше мы располагали хорошими базами для бункеровки морских судов, в том числе и иностранных, на Дальнем Востоке. Учитывая, что нам нужно иметь представление и об услугах, приведем некоторые данные о стоимости транспортных услуг, фрахта судов для перевозки нефтепродуктов.[6]

Традиционно мы оперируем общим понятием "мировой рынок нефти", однако детальный анализ показывает, что рынок этот неоднороден и имеет свои региональные особенности. Так, регионы Северной Америки, Европы, СНГ и АТР являются основными потребителями нефти. При этом рынки АТР и Северной Америки, которые собственной добычей обеспечены соответственно на 41% и 56%, наиболее уязвимы и нестабильны. Характерно, что кризисные явления именно на этих рынках и были причиной резких колебаний цен на нефть в последнее десятилетие.

По объему поставок главным поставщиком нефти на мировой рынок в региональном отношении остается во главе с Саудовской Аравией Ближний Восток (Таблица 2), в организационном - ОПЕК, в который входит большинство нефтедобывающих стран ближневосточного региона. По организации поставок и методам ценообразования мировой рынок нефти делится на три сектора: внутренний рынок нефтедобывающих стран, экспорт и импорт нефти по трубопроводным системам и "нефть-на-море", т.е. экспорт и импорт танкерами. Суммарные поставки нефти стран-производителей на свои внутренние рынки составляют 1,6 млрд тонн в год. Внутренние цены на этих рынках значительно отличаются от цен мирового рынка и никак на них не влияют: они часто регулируются правительством страны (напрямую или при помощи налогов и таможенных пошлин) с целью обеспечить более полную загрузку собственных НПЗ и стимулировать развитие экономики своей страны. На экспорт по трубопроводам поставляется около 200 млн тонн в год. Крупнейшими трубопроводными системами мира являются нефтепроводы компании "Транснефть", соединяющие Россию и страны СНГ с Европой, и нефтепроводы, соединяющие Канаду с США. В настоящее время планируется создание трубопроводной системы между Россией и Китаем. Трубопроводный сектор рынка нефти обычно называют "связанным рынком": объем поставок на нем обычно определен на годы вперед, с привязкой цены к цене нефти, которая формируется при перепродаже нефти в танкерах.

Таким образом, цены на нефть на мировом рынке в основном определяются танкерным сектором рынка. Объем танкерных поставок составляет 1,6 млрд тонн в год. Из них 1,1 млрд тонн, или 69%, обеспечивает ОПЕК. Поэтому-то ОПЕК и играет главную роль в образовании цен на нефть на мировом рынке. Практика последних лет, однако, показывает достаточно низкую эффективность работы ОПЕК по управлению мировыми ценами: страны-члены Организации не соблюдают установленные квоты добычи, реакция на поведение рынка замедлена, процесс адаптации уровня квот не оперативен.[7]

Таблица 2.

Главные экспортеры нефти ( млн. т/год).[8]

| Страна | Добыча | Мощность НПЗ | Внутреннее потребление | Потребление нефти, тонн на душу на селения в год | Экспорт нефти при100% загрузке своих НПЗ | Фактический нетто-экспорт |

| Россия | 303,4 | 280,8 | 114,3 | 0,778 | 22,5 | 189,0 |

| Норвегия | 151,9 | 15,3 | 10,1 | 2,280 | 136,6 | 141,8 |

| Мексика | 151,8 | 75,7 | 81,9 | 0,854 | 76,1 | 69,9 |

| Великобритания | 132,5 | 90,9 | 80,5 | 1,363 | 41,6 | 52,0 |

| Оман | 44,6 | 4,2 | 3,4 | 1,440 | 40,4 | 41,2 |

| Ангола | 36,1 | 1,6 | 6,7 | 0,621 | 34,5 | 29,4 |

| Сирия | 27,6 | 12,1 | 9,7 | 0,583 | 15,5 | 17,9 |

| Канада | 100,6 | 92,2 | 83,2 | 2,720 | 8,4 | 17,4 |

| Йемен | 19,0 | 6,0 | 6,0 | 0,364 | 13,0 | 13,0 |

| Казахстан | 25,6 | 21,4 | 14,9 | 0,950 | 4,2 | 10,7 |

| Вьетнам | 11,30 | 0,0 | 6,7 | 0,088 | 11,3 | 4,6 |

| Новая Гвинея | 3,9 | 0,0 | 0,6 | 0,130 | 3,9 | 3,3 |

| Дания | 11,7 | 6,6 | 10,8 | 2,009 | 5,1 | 0,9 |

| Независимые экспортеры, всего | 1 019,9 | 606,8 | 428,9 | 0,884 | 413,1 | 591,0 |

| ОПЕК-Саудовская Аравия* | 414,9 | 82,2 | 59,1 | 2,850 | 332,7 | 355,8 |

| ОПЕК-Венесуэла | 154,8 | 58,6 | 18,4 | 0,792 | 96,2 | 136,4 |

| ОПЕК-Иран | 179,1 | 67,6 | 58,0 | 0,936 | 111,5 | 121,1 |

| ОПЕК-ОАЭ | 113,4 | 10,6 | 7,6 | 2,850 | 102,8 | 105,8 |

| ОПЕК-Кувейт* | 103,1 | 44,1 | 5,3 | 2,850 | 59,0 | 97,7 |

| ОПЕК-Ирак | 105,3 | 17,3 | 17,3 | 0,621 | 88,0 | 88,0 |

| ОПЕК-Нигерия | 103,6 | 21,9 | 17,6 | 0,621 | 81,7 | 86,0 |

| ОПЕК-Ливия | 69,5 | 17,3 | 13,9 | 0,621 | 52,2 | 55,6 |

| ОПЕК-Алжир | 40,7 | 24,1 | 8,4 | 0,280 | 16,6 | 32,3 |

| ОПЕК-Катар | 33,1 | 2,9 | 2,1 | 2,850 | 30,2 | 31,0 |

| ОПЕК-Индонезия | 64,2 | 46,3 | 43,7 | 0,215 | 17,9 | 20,5 |

| ОПЕК, всего | 1 381,7 | 392,9 | 251,4 | 0,509 | 988,8 | 1 130,2 |

| Экспортеры, всего | 2 401,6 | 999,7 | 680,3 | 0,695 | 1 401,8 | 1 721,2 |

| Весь мир | 3 389,0 | 3900,0 | 3 389,0 | 0,565 | -511,0 | 0,0 |

* ПРИМЕЧАНИЕ: данные по Саудовской Аравии и Кувейтувключают по 50% показателей Нейтральной Зоны.

Анализируя данные таблицы 2, можно сделать вывод, что ведущим экспортером нефти среди стран Ближнего зарубежья является Казахстан. Суммарные поставки нефти Казахстана можно подробно рассмотреть на рисунке 2.

Рис 2. Суммарные поставки нефти из Казахстана. [9]

Исходя из рисунка видно, что наиболее благоприятный период поставок нефти из Казахстана наблюдается в 2010 году и по сравнению с 2008 годом поставки возросли на 16%. В свою очередь 2011 год обещает быть неблагоприятным, по прогнозам. И в августе 2011 года ожидается существенный спад поставок нефти из Казахстана, скорей всего это будет связано с экономическими процессами и глобализацией мировой экономики.

Казахстан – предварительные данные за июль. Производство нефти в Казахстане в июле увеличилось примерно на 50 кб/д до 1.65 мб/д в связи с окончанием технического обслуживания на крупном месторождении Tengiz. С целью снижения планируемого бюджетного дефицита в августе правительство вновь ввело пошлину на экспорт сырой нефти, в настоящее время она составляет порядка 2.70 долларов за баррель. Компании - члены двух консорциумов, являющихся операторами крупных месторождений Tengiz и Karachaganak, оспаривают это решение, так как считают, что соглашения, подписанные в 90-х годах в ситуации с низкими ценами, должны быть освобождены от налогов. Многие опасаются, что введение правительством экспортных пошлин и недавно принятое решение об их удвоении с начала 2011 г. может стать в значительной степени козырной картой в переговорах с международными нефтяными компаниями (IOCs) в стране. Вполне возможно, что консорциум, являющийся оператором Karachaganak, может уступить долю в 5-10% правительству в обмен на освобождение от пошлины. В последние годы правительство настаивало на долевом участии в консорциуме, который разрабатывает супергигантское месторождение Kashagan, в попытке увеличить контроль над природными ресурсами страны. Суммарное производство нефти в Казахстане по прогнозам возрастет с 1.66 мб/д в 2010 г. до 1.70 мб/д в 2011 г.

Экспорт нефти из Казахстана - важнейший фактор расширения мирохозяйственных связей, включения страны в глобализационные процессы, реализации не только экономических интересов, но и достижения политических целей. В международном сотрудничестве для укрепления своих позиций на мировых рынках нефти Казахстан основной акцент делает на усиление связей с промышленно развитыми странами, а также с Россией и Китаем. Предпринимаются усилия для расширения сотрудничества в рамках Содружества Независимых Государств. Однако возможности подобного сотрудничества реализуются лишь в незначительной степени.

Несомненно, исходя из таблицы 2, видно, что ведущими экспортерами нефти среди стран Дальнего зарубежья являются Венесуэла, Вьетнам, причем Венесуэла входит в состав Опек, а Вьетнам относится к независимым экспортерам нефти.

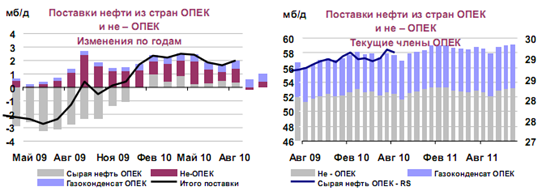

Мировые поставки нефти сократились в августе при сравнении по месяцам на 250 кб/д до 86.8 мб/д. Это в значительной степени связано со снижением поставок из стран - не ОПЕК. Мировые поставки при сравнении по годам возросли на 2.0 мб/д, примерно половина из них приходится на страны - не ОПЕК, четверть - на газовый конденсат ОПЕК, пятая часть - на добычу сырой нефти ОПЕК.

Поставки из стран - не ОПЕК снизились в августе на 0.2 мб/д до 52.4 мб/д в связи с сезонным техническим обслуживанием в Канаде, Великобритании и России. Несмотря на более высокое производство нефти в настоящее время в США и Канаде и отсутствие падения добычи в августе, вызванного ураганами, прогноз на 2010 и 2011 гг. увеличен минимально - до 52.6 мб/д и 52.9 мб/д, соответственно. Погодные условия в Мексиканском заливе США остаются нестабильными, в Атлантическом океане формируются многочисленные штормы.

Компания BP и власти США объявили о том, что скважина Macondo в сентябре была заблокирована. На фоне происходящих дебатов относительно совершенствования регулирующей и законодательной основы, МЭА сохранило оценку за прошлый месяц. В соответствии с этой оценкой, потеря производства нефти в Мексиканском заливе США составит в 2010 и 2011 гг. 60 кб/д и 100 кб/д, соответственно, что связано с отсрочками в бурении. До сих пор последствия от аварии в Мексиканском заливе для добычи на шельфе в других странах незначительны.

Поставки сырой нефти ОПЕК (рис.3.) в августе сократились на минимальную величину - 60 кб/д до 29.2 мб/д. Производство в 11 странах членах ОПЕК, на которые распространяется квота, без учета Ирака, составило в среднем 26.8 мб/д в прошлом месяце, оставшись без изменений по сравнению с уровнем за июль. Снижение добычи в ОАЭ и Нигерии было возмещено за счет более высокого производства в Анголе и Иране.

Значение ‘опциона на сырую нефть ОПЕК и изменения запасов’ для третьего квартала 2010 г. увеличено на 100 кб/д до 29.3 мб/д и на 200 кб/д до 28.8 мб/д для четвертого квартала 2010 г. в связи с корректировкой в сторону сокращения добычи газового конденсата ОПЕК. Для 2011 г. значение опциона по прогнозам составит 29.2 мб/д, что на 300 кб/д выше уровня 2010 г. Фактические свободные мощности ОПЕК в августе остались на уровне 5.56 мб/д.

Рис 3. Поставки нефти из стран Опек, Аляске, Индонезии и России на 1 сентября 2010 года.

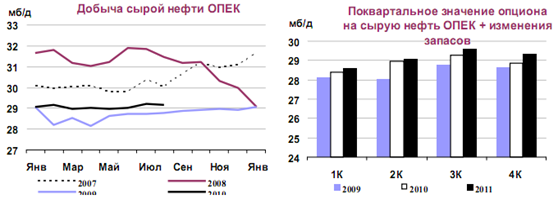

Поставки сырой нефти ОПЕК (рис.4.) в августе сократились на минимальную величину - 60 кб/д до 29.15 мб/д. Производство 11 стран членов, на которые распространяется квота, за исключением Ирака, в прошлом месяце составило 26.83 мб/д. Объемы добычи остались без изменений по сравнению с уровнем за июль. Снижение добычи в ОАЭ и Нигерии было возмещено за счет более высокого производства в Анголе и Иране.

Коэффициент соответствия добычи производственной квоте остался без изменений и составил в августе 53%. Значение данного коэффициента в июле-августе оказалось несколько ниже уровня за первый квартал 2010 г. (55-58%). Суммарные поставки нефти ОПЕК в настоящее время на 1.99 мб/д выше коллективной производственной квоты, составляющей 24.845 мб/д. На следующей встрече ОПЕК предусмотрено пересмотреть прогноз рынка и уровень производства нефти. Встреча министров энергетики стран ОПЕК состоится 14 октября в Вене.

Значение ‘опциона на сырую нефть ОПЕК и изменения запасов’ для третьего квартала 2010 г. увеличено на 100 кб/д (до 29.3 мб/д). Для четвертого квартала 2010 г. значение опциона увеличено на 200 кб/д до 28.8 мб/д. Это связано с корректировкой в сторону сокращения поставок газового конденсата ОПЕК, и несколько более высоким уровнем спроса. Для 2011 г. по прогнозам значение опциона составит 29.2 мб/д, что на 300 кб/д выше уровня 2010 г. Фактические свободные мощности оставались на уровне 5.56 мб/д.

Рис 4. Добыча сырой нефти ОПЕК.

Производство сырой нефти в Ираке с начала года сократилось из-за распространения военных действий, а также в связи с операционными проблемами. Поставки из Ирака в августе снизились на 60 кб/д до 2.32 мб/д, в значительной степени в связи с более низкими поставками нефти с месторождения Kirkuk на севере страны. Поставки оказались на 180 кб/д ниже уровня прошлого года, когда производство оставалось устойчивым на уровне 2.5 мб/д. В последнее время операционные и технические проблемы на юге привели к падению добычи, и вряд ли в ближайшее время добыча вновь увеличится. Ожидается рост производства в южных регионах Ирака к концу 2011 г. на 600 кб/д, принимая во внимание достижение договоренностей относительно объемов добычи между компаниями-партнерами, действующими в этом регионе. Тем не менее, политический тупик, образовавшийся после выборов в марте 2010 г., на фоне логистических и бюрократических проблем, скорее всего, вызовет отсрочки в достижении поставленных целей по уровням производства. Производственные мощности Ирака к 2015 г. должны возрасти на 1.0 мб/д.

Добыча сырой нефти в Иране, по оценкам, в августе возросла на 20 кб/д до 3.7 мб/д. Объемы иранской сырой нефти и газового конденсата в плавучих хранилищах к концу августа сократились на 10-15 мб до 30-35 мб. Тем не менее, уровень запасов в плавучих хранилищах Ирана может вновь возрасти, так как новые санкции могут иметь непредвиденные последствия для покупателей сырой нефти. Отчеты о функционировании рынка говорят о том, что прошедшим летом к Ирану были применены новые санкции со стороны ООН, США, ЕС и совсем недавно – Японии и Южной Кореи, которые имели прямые последствия для поставщиков бензина в страну, банков и других финансовых организаций. При этом санкции не распространялись на поставки сырой нефти. Тем не менее, целый ряд санкций, касающихся финансовой деятельности, косвенным образом осложнили для трейдеров доступ к кредитам для покупки сырой нефти.

Кроме того, транспортные и страховые компании все менее настроены на осуществление бизнеса в Иране во избежание нарушения санкций США. 16 августа министерство финансов США выпустило новые инструкции, касающиеся деятельности финансовых институтов в США и других странах, которые ограничивают бизнес с иранскими компаниями и с центральным банком страны. Чтобы не нарушать строгие санкции, лондонский Lloyd и другие страховые компании предпочли отказаться от страхования или перестрахования поставок нефтепродуктов в Иран. Кроме того, международные транспортные ассоциации прописали новую статью в своих контрактах, позволяющую собственнику транспортного средства отказаться от поставки нефтепродуктов в Иран.

Помимо Ирана, Ангола стала единственной страной членом ОПЕК (Таблица 3.), которая смогла увеличить поставки нефти в августе.

Таблица 3

Добыча сырой нефти ОПЕК, млн.баррелей в день

| Страны ОПЕК | Оценка добычи 2005 | Оценка добычи 2006 | Оценка добычи 2007 | Оценка добычи 2008 | Оценка добычи 2009 | Изменения 2009-2005 | Изменения 2009-2008 | % изменения 2009-2008 |

| Алжир | 1,40 | 1,39 | 1,38 | 1,37 | 1,24 | -0,16 | -0,13 | -9,3% |

| Ангола | 1,30 | 1,45 | 1,72 | 1,85 | 1,77 | -0,47 | -0,08 | -4,1% |

| Эквадор | 0,50 | 0,50 | 0,50 | 0,50 | 0,47 | -0,03 | -0,03 | -6,4% |

| Иран | 4,00 | 3,95 | 3,93 | 3,91 | 3,74 | -0,26 | -0,17 | -4,2% |

| Кувейт | 2,32 | 2,45 | 2,53 | 2,61 | 2,28 | -0,04 | -0,33 | -12,5% |

| Ливия | 1,75 | 1,75 | 1,75 | 1,75 | 1,55 | -0,20 | -0,18 | -10,3% |

| Норвегия | 2,17 | 2,16 | 2,16 | 1,94 | 1,82 | -0,35 | -0,12 | -6,3% |

| Катар | 0,79 | 0,83 | 0,80 | 0,85 | 0,77 | -0,02 | -0,08 | -9,3% |

| Саудовская Аравия | 9,13 | 9,05 | 9,06 | 9,19 | 8,20 | -0,93 | -0,99 | -10,8% |

| ОАЭ | 2,54 | 2,34 | 2,48 | 2,59 | 2,27 | -0,27 | -0,32 | -12,2% |

| Венесуэла | 2,4 | 2,4 | 2,43 | 2,35 | 2,16 | -0,24 | -0,19 | -8,0% |

| ОПЕК-11 | 28,30 | 27,85 | 27,02 | 28,85 | 26,26 | -2,04 | -2,59 | -9,0% |

| Ирак | 2,4 | 2,38 | 2,4 | 2,38 | 2,45 | 0,05 | 0,07 | 2,7% |

| Итого Опек | 30,70 | 30,23 | 31,13 | 31,23 | 28,70 | -2,00 | -2,53 | -8,1% |

По таблице 3 можно сделать вывод, что добыча нефти с каждым годом сокращается и это весьма тревожно. Наибольшее снижение произошло в странах Опек-11 и Саудовской Аравии. Только Ирак имеет положительную тенденцию. За последние 5 лет рост добычи нефти в Ираке составил почти 3 %.

Добыча сырой нефти в Анголе в прошлом месяце возросла в связи с окончанием технического обслуживания. Производство нефти увеличилось на 50 кб/д до 1.79 мб/д. Добыча на месторождении Girassol, оператором которого является Тоталь, в августе была постепенно восстановлена после того, как технические проблемы заставили компанию 13 июля объявить форс мажор на экспорт.

Производство нефти в Нигерии в августе составило в среднем 2.14 мб/д, сократившись на 20 кб/д в связи с саботажем. 16 августа компания Shell объявила форс мажор в связи с аварией на трубопроводе, по которому нефть сорта Bonny Light поставляется с месторождения Cawthorne Channel.

Все же производство нефти в Нигерии остается намного выше уровня прошлого года, так как компании удалось в значительной степени отремонтировать инфраструктуру, которой был нанесен ущерб. В текущем году Shell устойчиво наращивает ранее остановленную добычу на месторождениях Forcados и EA. Объявленный три месяца назад форс мажор по поставкам с месторождения Qua Iboe в начале текущего месяца был отменен. 12 мая после обнаружения утечки нефти на одном из трубопроводов, по которому нефть поступает с месторождения Qua Iboe на экспортный терминал, компания ExxonMobil объявила обстоятельство форс мажор. Теперь компания планирует увеличить мощность с 260 кб/д в августе до 400 кб/д в октябре. В скором времени Shell намерена запустить новый трубопровод стоимостью 1.1 млрд. долларов для поставки нефти на экспортный терминал Bonny.

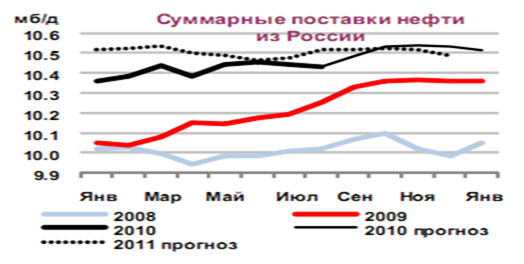

В августе производство нефти в России (рис.5.) сократилось на 100 кб/д до 10.36 мб/д в связи с техническим обслуживанием на комплексе Сахалин 1. Данные по добыче за июль были пересмотрены в сторону увеличения на минимальную величину (20 кб/д).

Добыча в августе оказалась на 70 кб/д ниже прогноза, в значительной степени в связи со снижением производства в рамках Соглашений о разделе продукции (PSAs), которые распространяются на сахалинские проекты и на разработку Харьягинского месторождения. Прогноз годовой добычи остался без изменений, добыча в 2010 г. в среднем составит 10.45 мб/д, она увеличится на 240 кб/д по отношению к 2009 г. В 2011 г. добыча возрастет на более скромную величину - 50 кб/д и составит 10.50 мб/д.

Рис. 5. Суммарные поставки нефти из России.

Необходимо сделать вывод, что поставки нефти из России стали увеличиваться в начале 2009 года и к концу 2010 они достигли своего пика. В первую очередь это связано с улучшением инфраструктуры нефтяного рынка, то есть строительство и запуск новых направлений трубопроводного транспорта. А во-вторых со стабилизацией политических отношений, в основном Украины и России.

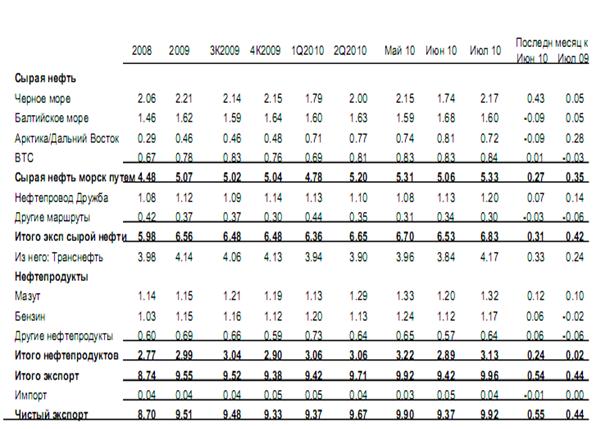

Чистый экспорт нефти из стран бывшего СССР (Талица 4.) в июле достиг нового рекордного уровня. Он увеличился на 550 кб/д (+5.9%) до 9.9 мб/д.

Таблица 4.

Чистый экспорт сырой нефти и нефтепродуктов из стран СНГ (миллион баррелей в день)

Из таблицы 4 видно, что сокращение экспортной пошлины для российской нефти улучшило экономику добычи, и, соответственно, производители увеличили объемы перевозок. В результате экспорт сырой нефти постепенно достиг нового рекордного уровня в 6.8 мб/д (+4.7%). Поставки по Черному морю в течение месяца возросли на 25%, совместно с ростом поставок по трубопроводу Дружба это возместило незначительное сокращение поставок по Балтийскому морю и в Арктике/Дальнем Востоке. Увеличение поставок по Черному морю осуществлялось через порт в Новороссийске, объемы поставок достигли 1 мб/д (+350 кб/д при сравнении по месяцам). Перевозки возросли и за счет поставки на экспорт нефти, ранее содержащейся в портовых хранилищах. Объемы прокачки нефти через украинский порт Pivdenne в течение месяца удвоились в связи с проведением технического обслуживания в других портах, но они оставались сниженными по сравнению с уровнем до начала июня. Транспортировка нефтепродуктов возросла на 240 кб/д (+8.3%) до 3.1 мб/д благодаря окончанию сезонного технического обслуживания на НПЗ и сокращению экспортной пошлины на нефтепродукты. Эти изменения побудили экспортеров организовать отправку нефтепродуктов на экспорт, отложенную в прошлом месяце. Поставки мазута возросли на 120 кб/д, поставки газойля и «других нефтепродуктов» - на 60 кб/д по каждой категории.

По оценкам, поставки сырой нефти в августе сократились примерно до уровня за июнь, что связано с ростом пошлины на экспорт нефти с 249 долларов за тонну до 264 доллара (+6%). Тем не менее, это сокращение, по всей вероятности, будет смягчено за счет роста поставок сырой нефти через порт Приморск, где запланированное техническое обслуживание на Балтийской трубопроводной системе, по которой нефть поставляется в порт, было прервано из-за лесных пожаров.

1.3 Современное состояние динамики потребления и запасов на Мировом рынке нефти

Прогноз спроса на нефть в странах - не ОЭСР в 2010 и 2011 гг. пересмотрен в сторону снижения в среднем на 30 кб/д в связи с несколько более низкими данными по странам Азии и Ближнего Востока. Рост спроса замедлился в большей степени, чем ожидалось, суммарный спрос составит в среднем в 2010 г. 41.0 мб/д (+4.4% или +1.7 мб/д при сравнении по годам), в 2011 г. возрастет до 42.5 мб/д (+3.6% или +1.5 мб/д).

Прогноз мирового спроса на нефть в 2010 г. был пересмотрен в минимальной степени (+50 кб/д), отражая незначительные изменения фундаментальных факторов. Неопределенность относительно возможности повторного витка рецессии в странах ОЭСР сохраняется. Тем не менее, данные по спросу на нефть крупнейшей экономике мира - США - оказались выше по сравнению с ожидаемыми. Рост спроса на нефть в странах - не ОЭСР, в частности, в Китае немного замедлился, тем не менее, мировой рост спроса поддерживается за счет периодически повторяющихся всплесков потребления газойля и бытового топлива в Латинской Америке. В данном случае этот всплеск произошел за счет роста потребления в сельском хозяйстве и промышленности, холодной зимней погоды и перерывов в поставках природного газа.

Несмотря на существующую неопределенность, прогнозы МЭА на 2010 г. остаются устойчивыми.

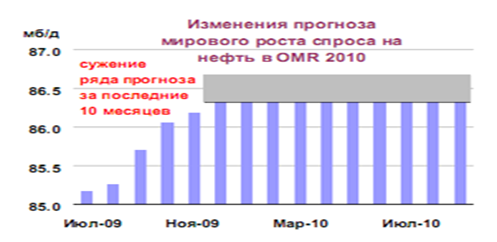

Начиная с четвертого квартала 2009 г. (рис.6.), спрос изменялся в коридоре 500 кб/д (86.1-86.6 мб/д), что определило годовой рост в среднем на +1.7 мб/д. Начиная с декабря 2009 г. коридор изменения спроса сузился до 300 кб/д (86.3-86.6 мб/д). Эти данные подкреплены фактическими данными по спросу и оценками развития экономики Международного валютного фонда, которые претерпели минимальные изменения.

Напротив, прогнозы МЭА, в соответствии с которыми рост спроса в 2010 г. первоначально предусматривался на уровне менее чем 1 мб/д, были пересмотрены в сторону резкого увеличения.

Рис. 6. Мировой спрос на нефть.

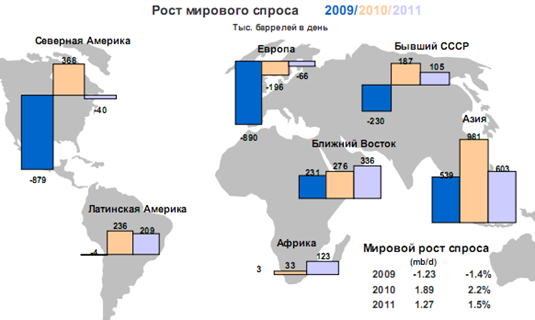

В сегодняшних прогнозах МЭА мировой спрос на нефть составит в 2010 г. 86.6 мб/д (+2.2% или +1.9 мб/д при сравнении по годам), в 2011 г. - 87.9 мб/д (+1.5% или +1.3 мб/д). Тем не менее, несмотря на прогноз на текущий год, предусматривающий роста спроса, следующий год представляет значительные риски сокращения спроса в случае замедления темпов рост мировой экономики. Как уже отмечалось в обзоре за прошлый месяц, если мировой рост ВВП в 2011 г. окажется на 30% ниже по сравнению с прогнозируемым уровнем, то мировой спрос на нефть будет на 1.2 мб/д ниже (рис.7).

Рис. 7. Рост Мирового спроса на нефть 2009-2011 гг.

Можно сделать следующий вывод, что спрос нефти наблюдается в следующих регионах: наибольший в Азии, затем Ближний Восток и Латинская Америка.

В целом наблюдается увеличение мирового спроса на нефть 2010 году, а уже в 2011 году ожидается его снижение.

В результате корректировки прогноза средний уровень спроса за 2009-2014 гг. будет на 1.9 мб/д выше по сравнению с прогнозом за прошлый июнь. Более высокие базовые данные за 2009 г., частично связанные с влиянием экономических и фискальных программ стимулирования (в частности, для стран - не ОЭСР), и более высокие оценки роста ВВП за 2009/2010 гг. легли в основу этих изменений. Сценарий МЭА (международное энергетическое агентство) по более высокому росту ВВП основан на прогнозе Международного валютного фонда за октябрь 2009 г., в котором учтены более высокие темпы восстановления экономики по сравнению с предыдущим прогнозом. К концу прогнозируемого периода мировая экономика может восстановить предыдущий тренд роста, достигшего 4.5% в год. К середине десятилетия цена на сырую нефть составит примерно 80 долларов за баррель (в сравнении с 70 долларами по предыдущему прогнозу). В случае более высокого роста ВВП, с 2009 г. и далее среднегодовой рост спроса составит 1.2 мб/д (+1.4%). В результате к 2014 г. мировой спрос достигнет 91 мб/д. Основной рост спроса относится к странам - не ОЭСР, он догоняет уровень спроса в странах ОЭСР, на которые к 2014 г. придется 51% от мирового спроса.

После разразившегося в 2008 г. экономического кризиса многие параметры должны уточняться, но в соответствии с рабочими оценками МЭА, произойдет изменение структуры спроса, страны ОЭСР сократят общий уровень роста спроса в будущем. После экономического спада в 2009 и 2010 гг. ожидается сокращение нефтеемкости экономики (более жесткие стандарты экономии топлива, реструктуризация промышленности и замещение нефти газом).

Как и в прогнозе за июнь, МЭА разработало сценарий более низкого экономического роста ВВП, который составит за период 2011-2014 гг. в среднем 3% ежегодно. Оценки цен на нефть и достигаемого уровня энергоэффективности те же самые, что и в сценарии более высокого роста ВВП. В результате среднегодовой рост спроса на нефть после 2009 г. составит 0.5 мб/д (+0.5% в год), мировой спрос в 2014 г. достигнет 87 мб/д (возвратится к уровню мирового спроса 2007 г.) (рис.8). Как и в прогнозе за июнь, расхождение по росту спроса в 4 мб/д к середине десятилетия сопровождается весьма существенной разницей в отношении мирового баланса нефти. Годовое сокращение спроса на нефть в странах ОЭСР в данном случае в два раза больше, чем в сценарии более высокого роста ВВП, при этом 75% разницы в спросе приходится на страны - не ОЭСР.

Рис. 8. Мировой спрос на нефтепродукты.

Подводя итог мирового спроса на нефтепродукты можно сказать следующее, что спрос в первую очередь зависит от стоимости и производства, а на рисунке можно проследить эту зависимость. Естественно больше продать чем произвели невозможно, а реакция на стоимость нефтепродуктов с каждым годом становится менее заметной, так как без этого энергоресурса в производственном процессе никуда.

Промышленные запасы в странах ОЭСР в июле возросли на 19.0 мб до 2 785 мб. Тем не менее, рост запасов был меньше по сравнению со средним уровнем за последние пять лет, составляющим 31.7 мб. Запасы нефтепродуктов увеличились на 21.3 мб, прирост запасов сосредоточен в Северной Америке и относится к запасам средних дистиллятов и ‘других продуктов’. Запасы сырой нефти сократились на 0.6 мб, так как снижение запасов в Европе и Северной Америке перевесило рост запасов в Тихоокеанском регионе.

Покрытие спроса в днях форварда в июле увеличилось до 61.4 дней по сравнению с 61.0 днем в июне. Покрытие спроса на «другие продукты» в Северной Америке возросло на 2.5 дня, покрытие спроса на мазут в Европе и Северной Америке, и на моторное топливо в Тихоокеанском регионе сократилось.

В соответствии с данными за август, промышленные запасы нефти в странах ОЭСР возросли на 8.7 мб, отметив тем самым пять последовательных месяцев роста. Уровень запасов сырой нефти сократился на 9.4 мб по сравнению с предыдущими месяцами, но это сокращение было возмещено за счет прироста запасов нефтепродуктов на 18.2 мб. Для сравнения - средний за последние пять лет прирост запасов указывает на их увеличение на 3.2 мб.

Третий месяц подряд отмечалось снижение краткосрочных запасов нефти в плавучих хранилищах - до 72 мб в конце августа с 90 мб в июле. Запасы сырой нефти резко снизились - с 59 мб в июле до 37 мб в августе в связи со значительным сокращением запасов на Ближнем Востоке и в Мексиканском заливе. Рост суммарных запасов в северо-западной Европе привел к увеличению запасов нефтепродуктов в плавучих хранилищах до 35 мб.

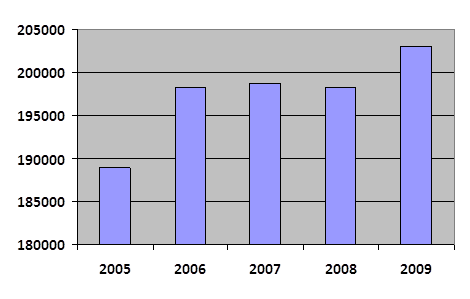

Рис.9. Суммарные промышленные запасы нефти в странах ОЭСР.

Можно сделать вывод, что промышленные запасы в странах ОЭСР (рис.9.) в июле возросли на 19.0 мб до 2 785 мб за счет резкого роста запасов средних дистиллятов и ‘других продуктов’ в США. Рост запасов отмечался пятый месяц подряд, но он не достиг среднего за июль показателя за последние пять лет (+31.7 мб). Тем не менее, коммерческие запасы в странах ОЭСР составили 2 785 мб, что только на 11.3 мб ниже рекордных уровней. В августе 1998 г., по оценкам, запасы составили 2 797 мб, что было самым высоким уровнем с официального начала функционирования Ежемесячной статистики по нефти в странах ОЭСР.

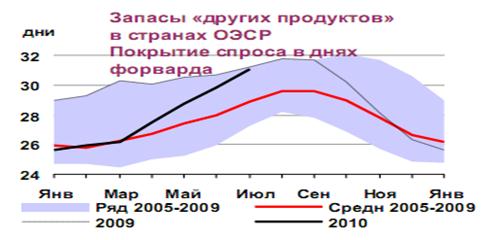

Рис. 10. Запасы «других продуктов» в странах ОЭСР.

По рисунку 10 видно, что рост запасов в июле обусловлен резким, хотя и сезонным увеличением запасов средних дистиллятов и «других продуктов» в Северной Америке (11.4 мб и 13.4 мб, соответственно). Увеличение запасов привело к росту показателя покрытия регионального спроса на ‘другие продукты’ на 2.5 дня, покрытие спроса на дистилляты возросло на 1.2 дня. Этот рост был в определенной степени возмещен за счет сокращения показателя покрытия регионального спроса на бензин и мазут. Суммарное увеличение запасов нефтепродуктов в странах ОЭСР составило 21.3 мб. Запасы сырой нефти и ‘других видов нефти’ оказались несколько ниже (0.6 мб и 1.7 мб, соответственно), так как сокращение запасов в Северной Америке и Европе возместило прирост запасов в Тихоокеанском регионе.

Несмотря на то, что запасы бензина в июле снизились на 1.3 мб (рис.11), это сокращение было меньше, чем в среднем за последние пять лет (5.6 мб). Значение показателя покрытия спроса в днях форварда превзошло средний ряд за последние пять лет. В Северной Америке в течение летнего периода запасы бензина традиционно сокращаются. В текущем году более высокие объемы нефтепереработки на НПЗ привели к увеличению запасов в июле на 3.9 мб в отличие от обычных сезонных тенденций. Предварительные данные за август говорят о дальнейшем росте запасов в США на 2.3 мб. Напротив, запасы бензина в июле в Тихоокеанском регионе и в Европе резко сократились - на 2.7 мб и 2.5 мб, соответственно.

Рис. 11. Запасы бензина и нефтепродуктов.[10]

Следует сделать вывод, что уровень запасов за май был скорректирован в сторону понижения (3.8 мб) в связи с пересмотром запасов сырой нефти и других нефтепродуктов в Канаде. Данные за июнь были подвергнуты более значительной корректировке в сторону увеличения (6.3 мб), что, в свою очередь, привело к увеличению базового уровня. Корректировка данных за июнь произведена с учетом роста запасов в странах ОЭСР на 9.2 мб, в отличие от ранее объявленного сокращения запасов на 0.8 мб. При этом запасы сырой нефти и нефтепродуктов увеличились. Основные изменения базового уровня связаны с корректировкой в сторону увеличения данных по запасам «других продуктов» в США, в отличие от более типичной корректировки в сторону сокращения данных по запасам в июне.

Необходимо заметить, что все новые черты рынка постиндустриального общества свидетельствуют о тенденции к совершенствованию его механизма по сравнению с рынком индустриальной эпохи. Кроме того, можно даже предположить наличие тенденции в развитии рынка по направлению к его биржевой модели высокоорганизованного рынка нефти. Многие рынки, особенно финансовые и валютные, в настоящее время уже являются своеобразными электронными биржами, где действуют высокопрофессиональные участники. В перспективе подобных рынков станет еще больше.

Совершенствование рыночного механизма в процессе информатизации повышает эффективность рынка как механизма распределения ресурсов, важнейшим условием которого является гибкость цен, отражающая колебания спроса и предложения. Современные средства информационной техники позволяют сконцентрировать в общедоступных базах данных рыночную информацию и предоставить ее максимальному числу заинтересованных лиц.

Глобализация мировых энергетических рынков является закономерным этапом их эволюционного развития. Рынки энергоресурсов, будучи вначале однопродуктовыми и локальными, эволюционировали со временем в сторону региональных и мировых рынков отдельных энергоресурсов (например, нефти) и региональных рынков энерготоваров или энергетических рынков (например, европейский рынок электроэнергии и газа).

Что касается роли нефти в мировой экономике и энергетике, то переоценить ее на современном этапе развития общества весьма сложно. Она является преимущественным сырьем для производства различны синтетических материалов. И хотя существующие технологии позволяют получать продукты органического синтеза из различных видов сырья — угля, газа и биомассы, их стоимость пока (за исключением газовых технологий) намного выше, чем при производстве из нефти. Нефть (вернее, продукты ее переработки) — основное топливо для транспортных средств и эффективное котельно-печное топливо. Достаточно сказать, что на нефтепродуктах в настоящее время вырабатывается 8% всей мировой электроэнергии.

Можно сделать вывод, что мировой нефтяной комплекс в течение более ста лет был основой сложившегося технологического уклада, энергетическим двигателем современного индустриального развития. Переход общества от индустриального типа развития к новому постиндустриальному типу (информационной экономики) неизбежно сопровождается трансформацией всех рыночных механизмов, включая сегменты мирового товарного и финансового рынков, в направлении эффективного обеспечения экономического роста и складывающихся новых факторных пропорций в мировом воспроизводственном процессе.

В обозримой перспективе основной проблемой развития мировой энергетики будет не нехватка энергетических ресурсов, как таковых, а возможность обеспечить требуемые объемы производства топлива и энергии необходимыми инвестиционными ресурсами на таких условиях, чтобы стоимостные показатели оставались приемлемыми для потребителей и привлекательными для производителей энергоносителей.

Еще проблема, на которую необходимо обратить пристальное внимание при дальнейших исследованиях, — научно-технический прогресс (НТП) и новые технологии на всех этапах разведки, производства, транспортировки, преобразования и потребления топливно-энергетических ресурсов. Научные исследования и практика работы ведущих энергетических компаний убедительно свидетельствуют: НТП является одним из основных факторов, определяющих состояние и перспективы всей мировой энергетики.

2. Запасы нефти

2.1 Анализ размещения запасов минерального сырья на уровне мировой экономики

Значение минеральных ресурсов в создании оптимального уровня жизни и стабильного мира на нашей планете в современную эпоху существенно возросла по сравнению с предшествующими историческими периодами. Даже небольшие колебания в поставках на мировой рынок некоторых видов минерального сырья создает в экономике государств кризисные ситуации. Только за последнее столетие валовой мировой продукт вырос с 60 до 20000 млрд. долл. в год. Сейчас ежегодно в мире добывают 300 млрд. т сырья, не считая воды, или около 53 т на каждого жителя планеты. Однако картина распределения и потребления минерального сырья по странам с различным уровнем экономического развития крайне неравномерна (табл. 5, 6).

Таблица 5.

Добыча и потребление минерального сырья в различных группах стран, % от мирового объема (показан общий объем минерального сырья, скобках - топливно-энергетические ресурсы)[11]

| Группа стран | Население, % | Добыча | Добыча | Потребление | Потребление |

| всего | На 1% населения | всего | На 1% населения | ||

| Развитые | 16 | 37 (35) | 2,31 (2,19) | 53 (52) | 3,31 (3,25) |

| Развивающиеся | 52 | 36 (37) | 0,69 (0,71) | 22 921) | 0,42 (0,40) |

| Остальные страны | 32 | 27 (38) | 0,84 (0,88) | 25 (27) | 0,78 (0,84) |

Источник: по данным ФТС России.

Из таблицы видно, что развитые страны (США, Англия, Германия, Франция, Япония), на долю которых приходится 16% населения Земли, потребляют более половины добываемых в мире полезных ископаемых. Картина для отдельных видов сырья еще более впечатляющая. Развитые страны потребляют более 80% урана, около 77% меди, 72% свинца, 59% цинка, 67% никеля, от 50 до 80% олова, вольфрама, молибдена, более 50% фосфатного сырья и т.д.

Таблица 6.

Запасы и относительные темпы добычи нефти 2008-2009 гг.

| Страна, континент | Запасы (% от мировых) | Обеспеченность (лет) Запасы/годовая добыча |

| Россия | 13,9 | 71 |

| Европа без РФ | 1,9 | 9 |

| Азия без РФ | 62,6 | 74 |

| Африка | 6,6 | 28 |

| Америка | 14,6 | 27 |

| В т.ч. США | 1,9 | 9,4 |

| Австралия | 0,4 | 16 |

| Мир | 100 | 48,3 |

Источник: www.oil.ru

Можно сказать, что Россия в настоящее время - крупнейшая минерально-сырьевая держава мира. Стоимость разведанных и предварительно оцененных запасов на ее территории составляет 29 трлн. долл.

Общая потенциальная стоимость запасов полезных ископаемых России, млрд. долл.

Газ - 9190 (32,2%);

Уголь и сланцы 6651 (23,3%);

Нефть и конденсат 4481 (15,7%);

Черные металлы - 1962 (6,8%);

Цветные и редкие металлы - 1807 (6,3%);

Благородные металлы и алмазы - 272 (1,0%);

Уран - 4 (0,01%);

Прочие полезные ископаемые - 4193 (14,7%).

На долю России в мировых запасах приходится: нефти 12 - 13%, газа - 32%, угля - 11%, железа - 26%, свинца - 10%, цинка - 15%, калийных солей - 31%, кобальта - 21%. По запасам стратегических видов полезных ископаемых - никеля, золота, серебра, платиноидов, алмазов и т.д. Россия занимает с 1-го по 3-е места в мире.

В настоящее время из недр нашей страны извлекается около 30% мирового объема природного газа, 10% нефти, 12% железной руды, 22% никеля и кобальта. Структура разведанных запасов нефти, газа, углей, цветных и благородных металлов в целом благоприятна для освоения. Около 70% их сосредоточено в крупных и уникальных месторождениях.

В свою очередь, по роли каждой страны в мировой экономике, которая оценивается по месту, занимаемому данной страной в устойчивой добыче различных видов полезных ископаемых, выделяется четыре группы (табл. 7).

Таблица 7.

Группировка стран мира по вкладу в мировой горно-промышленный потенциал (% от стоимости ежегодно извлекаемого из недр во всем мире минерального сырья). Расстановка сил 2008-2010 гг.

| Первая группа | Вторая группа | Третья группа | Четвертая группа | ||||

| Австралия | 10,6 | Мексика | 2,8 | Сауд-Аравия | 2,6 | Украина | 0,4 |

| Китай | 9,9 | Бразилия | 2,5 | Чили | 1,5 | Япония | 0,3 |

| США | 8,9 | Индонезия | 1,9 | Н.Каледония | 1,0 | Швеция | 0,3 |

| Россия | 8,3 | Индия | 1,8 | Ботсвана | 1,0 | Финляндия | 0,2 |

| Канада | 7,1 | Перу | 1,8 | Заир | 1,0 | Греция | 0,1 |

| ЮАР | 6,6 | Иран | 1,6 | Н.Гвинея | 1,0 | Италия | 0,1 |

| Венесуэла | 1,4 | Ямайка | 0,6 | Австрия | 0,1 | ||

| Англия | 0,4 | Югославия | 0,1 | ||||

| Нидерланды | 0,4 | Франция | 0,1 | ||||

| Польша | 0,3 | Германия | 0,1 | ||||

| Норвегия | 0,2 | Испания | 0,1 | ||||

| Марокко | 0,2 | Португалия | 0,1 | ||||

| Узбекистан | 0,2 | ||||||

Первая группа характеризуется широким спектром минеральных ресурсов и включает 6 стран: Австралия, Китай, США, Россия, Канада, Южно-Африканская Республика. На их долю приходится более половины (по стоимости) добываемого в мире минерального сырья. Кроме того, они обеспечивают современную промышленность подавляющим большинством видов полезных ископаемых. Это минерально-сырьевые гиганты, потенциал которых активно вовлечен в мировую экономическую систему и является гарантией нормального функционирования всего мирового промышленного производства.

Особое место в мировой экономике занимает Россия. По суммарной оценке потенциальных минеральных ресурсов она превосходит каждую из стран первой группы и с большой долей вероятности во второй половине ХХI века может стать ведущим поставщиком минерального сырья в мире. В настоящее время этому препятствует то, что основные крупные и уникальные находятся в неблагоприятных природно-климатических условиях (Сибирь) на удалении от морских портов, в слабонаселенных районах с неразвитой промышленной инфраструктурой. Освоение этих месторождений требует крупных капиталовложений.

Однако в настоящее время из-за общего кризиса экономики и промышленности минерально-сырьевая база России используется преимущественно в экспортном варианте и значительно ниже возможностей.

Вторая группа включает страны с высокими потенциальными запасами различных видов полезных ископаемых. Но в отличие от стран первой группы эти резервы еще в слабой степени вовлечены в мировой хозяйственный оборот. К странам второй группы относятся Мексика, Бразилия, Индонезия, Индия, Перу, Иран, Венесуэла.

Третья группа объединяет страны, минеральный потенциал которых базируется на 1 - 3 видах минерального сырья. Это Саудовская Аравия (нефть), Чили (медь), Новая Каледония (никель), Ботсвана (алмазы), Заир (медь, алмазы), Новая Гвинея (золото), Ямайка (алюминий), Венесуэла (нефть, алюминий), Англия (нефть, газ, уголь), Нидерланды (газ), Польша (уголь, цинк, свинец), Норвегия (нефть), Марокко (цинк, свинец, серебро) и Узбекистан (золото).

Четвертая группа включает страны с развитой горной промышленностью, выявленные минеральные ресурсы которых в значительной степени отработаны, а новые не открыты. К этой категории относятся Япония и многие страны Европы: Швеция, Финляндия, Греция, Италия, Австрия, Франция, Германия, Югославия, Испания, Португалия, Украина.

На долю остальных стран мира приходится всего около 20% стоимости ежегодной добычи полезных ископаемых. Речь идет о большинстве арабских государств, о странах Юго-Восточной Азии и Океании, Карибского бассейна, Центральной Африки, Кавказа, Средней и Центральной Азии. Эти государства слабо развиты в промышленном отношении и обладают отсталой горно-добывающей отраслью. Кроме того, во многих из них отсутствует разветвленная транспортная инфраструктура, нет политической стабильности и отмечается резкая нехватка национальных геологических научно-технических кадров. В связи с отмеченными факторами на территориях данных стран недостаточно выявлены (а те, что обнаружены, не разрабатываются) минеральные ресурсы.

Однако в нынешнем веке и в более отдаленной перспективе по мере истощения ряда дефицитных полезных ископаемых в более развитых в горно-промышленном отношении регионах эти страны начнут представлять большой интерес. В их недрах заключены минеральные ресурсы будущего.

Мировая экономика развивается циклично - кризисы сменяются периодами подъемов. Анализ развития мировой минерально-сырьевой базы показал, что для нее также характерны взлеты и падения. Если в промышленности циклы составляют 20 - 25 лет, то в горно-добывающей отрасли этот период удваивается, и очередной пик в добыче полезных ископаемых наступает через 40 - 50 лет.

Прошедший век характеризовался исключительно высокими темпами добычи минерального сырья, достигшими к его концу гигантских масштабов. В настоящее время масштабы значительно снижаются из-за дефицита запасов минерального сырья (истощение).[12]

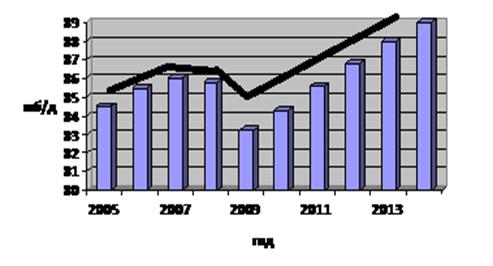

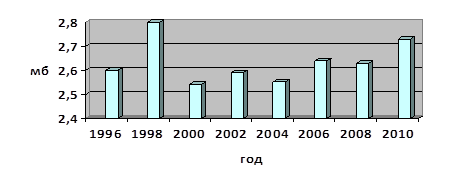

Рассмотрим состояние запасов по странам и проведем их анализ в таблице 8.

Анализируя таблицу 8 можно сделать вывод, что мировые запасы нефти хотя и незначительно, но растут и это происходит, прежде всего, за счет открытия новых нефтяных скважин. А обеспеченность мира нефтью неуклонно снижается, так как нефть является основным энергоресурсом и его потребление превышает добычу, и как следствие мировое истощение нефти.

По данным таблицы 8 можно построить динамику мирового запаса нефти Рис.12.

Рис.12. Динамика мирового запаса нефти 2005-2009 гг.

Итак в целом, можно сказать, что минерально-сырьевые ресурсы в мировой экономике в скором времени претерпят значительные изменения. И эти изменения произойдут примерно через 50 лет, когда запасы нефти будут исчерпаны и придется искать альтернативу и замену основного энергетического ресурса (нефти) на другой энергоресурс, менее значимый.

Таблица 8.

Подтверждённые запасы нефти и газоконденсата 2005-2009 гг. (млн. т) и обеспеченность добычи запасами (лет)

| Запасы 2005 | Запасы 2006 | Запасы 2007 | Запасы 2008 | Запасы 2009 | Абсолютное отклонение 2005-2009 гг., млн.т. | Относительное отклонение 2005-2009 гг., % | Обеспеченность по итогам 2009 2010 гг. | |

| Россия1 | 14897 | 16621 | 16534 | 16679r | 16738r | +1841 | 112,4 | 35 |

| Страны ОПЕК | 119054 | 124977,7 | 125787,6 | 126594,4 | 132210,92 | +13156,92 | 111 | 111,4 |

| Страны ОСЭР | 29789 | 30799 | 31681 | 31803 | 30992,2 | +1203,2 | 104 | 22,5 |

| Страны СНГ | 14124 | 13990 | 13821 | 13234 | 10155,7 | -3968,3 | 72 | 75,5 |

| Остальные страны | 10954 | 11876 | 10873 | 9943,3 | 12899,58 | +1945,58 | 117,7 | 20,6 |

| Итого | 188881 | 198263,7 | 198696,6 | 198253,7 | 202996,4 | +14115,4 | 107,5 | 53 |

Примечания:

1 – в оценку запасов России включены запасы конденсата

2 – запасы Канады включают в себя извлекаемые запасы нефти, содержащейся в битуминозных песчаниках («нефтяных песках»)

*незначительное количество rоценка

Источники:

Нефтегазовая вертикаль. 2008. № 7. С.43, 51, 95;

Нефть и капитал. 2007. № 1-2. С.94;

BP Statistical Review of World Energy June 2007. http://www.bp.com. 2007, 2008, 2009.

2.2 Анализ формирования инфраструктуры нефтяной промышленности

Проблема развития транспортной инфраструктуры ТЭК имеет особое значение. Поэтому в последнее время пристальное внимание уделяется развитию всего комплекса транспортной инфраструктуры и прежде всего инфраструктуры нефтяного комплекса:

Развитие транспортной инфраструктуры нефтяного комплекса обусловлено следующими основными факторами:

- появлением новых центров добычи нефти в Каспийском регионе и на востоке России (Восточная Сибирь, Республика Саха (Якутия), шельф острова Сахалин) при снижении добычи в традиционных районах добычи европейской части страны (Татария, Башкирия, Кавказ);

- целесообразностью формирования новых экспортных маршрутов нефти и нефтепродуктов;

- необходимостью увеличения мощности нефтеналивных терминалов для морских поставок нефти на экспорт и импорт;

- необходимостью иметь резерв нефтетранспортных мощностей для обеспечения транзита нефти по системе трубопроводов.

Нельзя не отметить, что Россия занимает особое место среди основных поставщиков нефти с точки зрения возможных объемов поставок, транзитного потенциала и надежности (стабильности) поставок. Кроме того, можно определенно утверждать, что в обозримой перспективе Россия сохранит статус одного из основных поставщиков углеводородного сырья на мировой рынок. В будущем ожидается умеренный рост добычи на 1,5-2% в год, что позволит России добывать к 2015 г. 510-540 млн. т. нефти. Также ожидается существенное изменение структуры сектора нефтедобычи. К 2015 г., в европейской части страны будет отмечено снижение уровня добычи со 110 млн. т. (в 2005 году) до 80-90 млн. т. Однако данное падение будет полностью компенсировано появлением новых нефтегазоносных провинций (Восточная Сибирь, шельфы морей) добыча нефти в которых к 2015 г. достигнет 40-70 млн. т., а также развитием производственной базы Тимано-Печорской провинции, где предполагаемая добыча увеличится может увеличиться до 35 млн. т.

Вместе с тем в настоящее время существует ряд структурных ограничений имеющейся транспортной инфраструктуры, существенным образом снижающих потенциал экспорта российской нефти и других поставщиков на мировой рынок, в т.ч.:

- исторически сложившаяся замкнутость транспортной инфраструктуры на европейское направление экспорта нефти;

- практическое отсутствие возможности увеличения транспортировки нефти через черноморские порты и проливы Босфор и Дарданеллы;

- ограниченные возможности наращивания экспорта через порты Балтийского моря;

- отсутствие транспортных систем для экспорта нефти на наиболее перспективные рынки АТР.

Соответственно для обеспечения прогнозного роста объемов добычи и экспорта российской нефти необходимо дальнейшее развитие системы магистральных нефтепроводов ОАО «АК «Транснефть», увеличение ее пропускной способности, а также расширение действующих и строительство новых нефтеналивных морских терминалов. В настоящее время локализован ряд проектов, позволяющих снять большую часть этих ограничений.

Строительство трубопроводной системы «Восточная Сибирь - Тихий океан» (мощностью до 80 млн. т в год) обеспечит формирование в Восточной Сибири и Республике Саха (Якутия) новых центров добычи нефти и выход России на энергетический рынок АТР, создание оптимальной транспортной инфраструктуры, отвечающей требованиям рационального пользования недрами, с учетом перспектив освоения нефтегазовых ресурсов в районе острова Сахалин.

На первом этапе строительство нефтепровода на участке Тайшет -Сковородино для транспортировки 30 миллионов тонн западносибирской нефти, а также нефтетерминал на побережье Тихого океана.

На втором этапе будет произведено увеличение мощности существующей части нефтепровода и терминала, а также будет построен участок трубопровода от Сковородино до нефтеналивного терминала.

Наиболее приемлемым для России является проект строительства нефтепровода Бургас — Александруполис. Тариф на транспортировку нефти по маршруту этого нефтепровода, проходящего по территории Болгарии и Греции, будет сопоставим с величиной тарифа на доставку нефти танкерами через Босфор и Дарданеллы.

Кроме того, для оптимизации загрузки созданных нефтетранспортных мощностей и соответствующего повышения их операционной эффективности России экономически целесообразно увеличение транзитных поставок нефти из Казахстана и Азербайджана.

Для оптимизации экспортных поставок нефтепродуктов с крупнейших нефтеперерабатывающих заводов предусматривается строительство нефтепродуктопроводов Сызрань - Саратов - Волгоград - Новороссийск, Андреевка - Альметьевск, а также Кстово - Ярославль - Кириши - Приморск и перевалочного комплекса в городе Приморске. В целом мощности магистральных нефтепродуктопроводов могут возросли к 2010 г. не менее чем на 1/3.

Проанализируем увеличение мировой транспортировки нефти 2005-2009 г. В таблице 9.

Таблица 9

Мировая транспортировка нефти 2005-2009 гг., млн. тонн.

| Наименование нефтетранспорта | 2005 г. | 2006 г. | 2007 г. | 2008 г. | 2009 г. | Абсолютное отклонение, млн. т | Относительное отклонение, % |

| Водный транспорт | 1451 | 1435 | 1400 | 1256 | 1390 | -61 | 95,8 |

| Нефтепровод | 187 | 200 | 200 | 331 | 350 | +163 | 187,6 |

| Железнодорожный транспорт | 106 | 105 | 100 | 96 | 98 | -8 | 92,5 |

| Прочий транспорт | 20,6 | 20,5 | 21,2 | 21 | 21 | +0,4 | 102 |

| Общий объем экспортируемой нефти в мире | 1764,6 | 1760,5 | 1721,2 | 1704 | 1859 | +94,4 | 105,3 |

По таблице 9 можно сказать, что:

Увеличился общий объем экспортируемой нефти;

С каждым годом увеличивается преобладание трубопроводного транспорта и возможно вскоре он полностью заменит водный транспорт;

Железнодорожный и прочий транспорт остались на прежнем уровне, произошли изменения, но они незначительны.

В целом, инфраструктура на мировом рынке нефти с каждым годом набирает свои обороты и еще есть направления, в которых она может еще развиваться и развиваться. Можно сказать, что эпоха нефтяной инфраструктуры только начинается.

2.3 Анализ особенностей формирования цен на нефть на мировом уровне

Важнейшая компонента нефтяного фактора — мировые цены на нефть. США как крупнейший в мире потребитель нефти заинтересованы в дешевой нефти. Дешевая нефть — двигатель американской экономики, основа благополучия нации. И как крупнейший потребитель нефти США всегда оказывали значительное влияние на цены на нефть. Напротив, Россия как экспортер нефти заинтересована в высоких мировых ценах на нее, но возможностей серьезно влиять на их уровень у страны никогда не было.

Тем не менее и Россия, и США объективно заинтересованы как минимум в предсказуемых ценах на нефть. Следовательно, и в рамках «Большой восьмерки», и в рамках энергетического диалога «Россия — США» необходимо выработать общие согласованные подходы к этой проблеме, а затем и условия, необходимые для создания и поддержания коридора «справедливых» цен на нефть, цен, приемлемых для потребителя, но одновременно и дающих возможность вести прибыльный нефтяной бизнес странам-производителям.

У России имеются объективные причины, из-за которых она не может пока предложить простой и эффективный метод управления своими поставками нефти на мировой рынок. И все же она обязана участвовать в регулировании мирового рынка нефти, так как является одним из главных поставщиков этого сырья в мире и ее экономика сильно зависит от мировых цен на нефть.

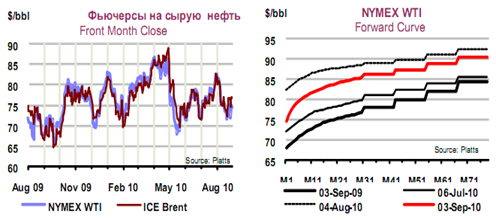

Фьючерсы на сырую нефть в августе торговались по более низкой цене в связи с возрастающей озабоченностью относительно темпов восстановления мировой экономики, которые заметно замедлились в текущем году. Эта тенденция распространится и на 2011 г.

Сохраняющийся высокий уровень мировых запасов нефти и ожидания замедления роста спроса в ближайшие месяцы также оказывают давление на цены на нефть. Более активный по сравнению с обычным сезон ураганов является одним из факторов, поддерживающих рынок и смягчающих тенденцию снижения цен. Стоимость фьючерсов на нефть WTI в среднем за месяц составила 77 долларов за баррель, в начале сентября она торговалась по цене 75-78 долларов за баррель.

В связи с тем, что цена зависит от спроса и предложения необходимо рассмотреть два этих показателя за последние 20 лет и проанализировать цену на нефть.

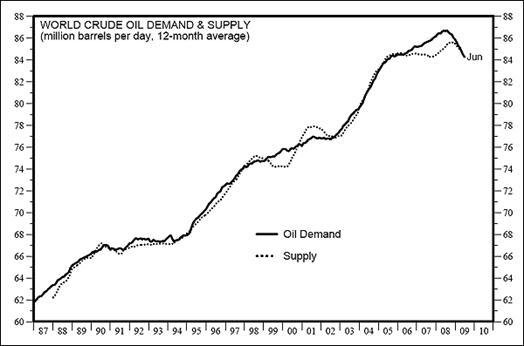

Рис. 2.4. Спрос и предложение нефти в мире 1987-2009 гг.

В настоящее время спрос и предложение уравновешены и практически нес свободных мощностей. Спад спроса на нефть в мире в кризис по сравнению с докризисным уровнем всего порядка 3%. В Китае и Азии уже наблюдается оживление. По этому в 2009 и 1-2 кв 2010 года - цена на нефть на уровне 60-80$.

Рассмотрим непосредственно динамику цен на нефть и нефтепродукты в таблицах 10 и 11.

Таблица 10.

Динамика среднегодовых цен (спот) на отдельные сорта нефти на мировом рынке (если не указано иное), долл./баррель[13]

| Товар | 2005 | 2006 | 2007 | 2008 | 20091 | Абсолютное отклонение, долл./баррель | Относительное отклонение, % |

| Нефть "аляска" (сев. склон), продуцентов США, рынок США2 | 47,05 | 56,86 | 63,69 | 90,1 | 53,61 | +6,56 | 113,9 |

| Нефть "брент" | 54,52 | 65,14 | 72,39 | 97,26 | 61,74 | +1,13 | 113,2 |

| Нефть "дацин", продуцентов Китая | 36,01 | 53,12 | 71,13 | 95,72 | 59,7 | +23,69 | 165,8 |

| Нефть "майя", продуцентов Мексики | 40,61 | 51,1 | 60,38 | 82,88 | 56,02 | +15,41 | 137,9 |