Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Некоммерческая организация

Дипломная работа: Некоммерческая организация

Содержание:

Введение__________________________________________________ 6

I. Теоритическая часть ______________________________________ 12

1.1. Виды некоммерческих организаций, их характеристика и цели деятельности______________________________________________ 12

1.2. Особенности финансов и финансовые отношения некоммерческих организаций_______________________________________________ 29

1.3. Отношения собственности некоммерческих организаций________ 46

1.4. Налогообложение некоммерческих организаций_______________ 49

II. Практическая часть ______________________________________ 52

2.1. Сведения об организации_________________________________ 52

2.2. Особенности заработной платы и денежного довольствия______ 53

2.3. Государственный контроль за год__________________________ 55

2.4. Отчет бюджетных организаций____________________________ 58

2.5. Анализ баланса__________________________________________ 61

2.6. Анализ данных отчета об исполнении сметы расходов_________ 66

2.7. Анализ использования трудовых ресурсов___________________ 67

Заключение _________________________________________________ 73

Приложение №1(Акт ревизии)__________________________________ 74

Приложение №2(Баланс)_______________________________________ 88

Приложение №3(Отчет об исполнении

сметы доходов и расходов)_______________________________________ 92

Приложение №4(Справка о движении

сумм финансирования из бюджета)________________________________ 94

Приложение №5(Анализ структуры актива и пассива)________________ 97

Список используемой литературы________________________________ 99

Введение.

В дипломной работе подробно рассматриваются некоммерческие организации, их виды цели деятельности и пути их достижения, а так же анализ их финансов и деятельности. В настоящий момент таких организаций становится все больше с каждым годом. Парой мы даже не подозреваем, что организация, оказывающая нам услуги является некоммерческой.

Процесс функционирования организаций некоммерческого сектора несколько отличается от деятельности коммерческих организаций. По сравнению с последними деятельность некоммерческих организаций включает два уровня: основная и предпринимательская деятельность.

Основная деятельность некоммерческой организации — это деятельность, соответствующая целям, ради которых эта организация создана и которая предусмотрена ее учредительными документами. Некоммерческая организация может осуществлять один или несколько видов деятельности.

Ведение основной деятельности — главная функция некоммерческой организации, цель, ради которой она создается. Именно эта деятельность некоммерческой организации поддерживается и стимулируется государством посредством предоставления льгот при уплате налогов, получении заказов и др. Некоммерческие организации получают такого рода льготы от государства в обмен на обязательства первых осуществлять основную деятельность, которая сводится в большинстве случаев к реализации важнейших социальных программ.

Следует отметить, что нацеленность некоммерческих организаций на ведение основной деятельности вовсе не означает, что конечные результаты должны представляться потребителям бесплатно или по льготным ценам. В настоящее время многие некоммерческие организации, особенно в сфере здравоохранения, образования, культуры, предоставляют потребителям по рыночным ценам продукцию, которая является результатом их основной деятельности.

В странах рыночной экономики некоммерческим организациям разрешается помимо основной деятельности заниматься предпринимательской деятельностью. Посредством последней некоммерческие организации получают возможность заработать дополнительные денежные средства, которые в данный момент не могут быть предоставлены учредителями, участниками организации. Вместе с тем предпринимательская деятельность имеет несколько ограниченный характер.

Если смысл существования коммерческих организаций – приносить доход ее владельцам, то для некоммерческой прибыль не самоцель, а лишь средство для реализации определенной миссии: сохранения культурного наследия, повышения доступного образования, медицины и т.д. Некоммерческая организация может осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых она создана. Главная задача заключается в том, чтобы некоммерческая организация, занимаясь предпринимательской деятельностью, не отклонялась от выполнения основной деятельности, направляла возможную прибыль на выполнение уставных целей.

Например, прибыль организаций здравоохранения используется на предоставление населению дополнительных видов медицинских услуг и увеличение объема услуг уже существующих. Прибыль научных организаций расходуется на осуществление новых проектов, приобретение оборудования и сырья. Прибыль общественных организаций и объединений идет на расширение спектра услуг, предоставляемых их участникам, на совершенствование материальной базы и т. д.

Следующие виды предпринимательской деятельности признаются соответствующими целям, ради которых создана некоммерческая организация:

-приносящее прибыль производство товаров и услуг, которые отвечают целям создания некоммерческой организации;

-приобретение и реализация ценных бумаг;

-реализация имущественных и неимущественных прав;

-участие в хозяйственных обществах и товариществах на вере в качестве вкладчика.

Это далеко не исчерпывающий перечень видов предпринимательской деятельности некоммерческих организаций. Данный перечень может быть расширен как законом, так и учредительными документами организации. Вместе с тем, законодательством ограничены права на осуществление рядом некоммерческих организаций предпринимательской деятельности непосредственно ими самими. Кроме того, законодательством Российской Федерации могут устанавливаться ограничения на виды деятельности, в том числе и предпринимательской, которыми вправе заниматься некоммерческие организации отдельных видов. Отдельные виды деятельности могут осуществляться некоммерческими организациями только на основании специального разрешения (лицензии). Перечень этих видов деятельности определяется федеральным законом.

Некоммерческой организации присущи следующие свойства:

-наличие юридического лица;

-основной целью деятельности не является извлечение прибыли;

-возможная прибыль не может быть распределена между участниками некоммерческой организации.

Если некоммерческая организация намерена выступать в дальнейшем как участник гражданско-правовых отношений (приобретать имущественные права и обязанности), то она должна пройти процедуры государственной регистрации для приобретения прав юридического лица, так как только статус юридического лица позволяет некоммерческим организациям защищать свои имущественные права и интересы, и вместе с этим обязывает их нести юридическую ответственность за ущемление прав и законных интересов других юридических и физических лиц.

Особо необходимо отметить, что только приобретение статуса юридического лица позволяет некоммерческим организациям пользоваться налоговыми и прочими льготами.

Следует обратить внимание на два момента:

1. возможность возникновения юридического лица без регистрации оставлена в законодательстве только для общественных и религиозных организаций (объединений) и для некоммерческих партнерств;

2. некоммерческие организации создаются, как правило, с правами юридического лица.

Некоммерческой организации как юридическому лицу присущи следующие характеристики.

Некоммерческая организация должна иметь самостоятельный баланс или смету. Некоммерческая организация вправе в установленном порядке открывать счета в банках на территории Российской Федерации и за пределами ее территории, имеет печать с полным наименованием этой некоммерческой организации на русском языке. Некоммерческая организация вправе иметь штампы и бланки со своим наименованием, а также зарегистрированную в установленном порядке эмблему.

Учредительными документами некоммерческих организаций являются: устав либо учредительный договор и устав, либо только учредительный договор. В некоторых случаях некоммерческая организация может действовать на основании общего положения об организациях данного вида.

В учредительных документах некоммерческой организации должны определяться наименование некоммерческой организации, содержащее указание на характер ее деятельности и организационно - правовую форму, место нахождения некоммерческой организации, порядок управления деятельностью, предмет и цели деятельности, сведения о филиалах и представительствах, права и обязанности членов, условия и порядок приема в члены некоммерческой организации и выхода из нее (в случае, если некоммерческая организация имеет членство), источники формирования имущества некоммерческой организации, порядок внесения изменений в учредительные документы некоммерческой организации, порядок использования имущества в случае ликвидации некоммерческой организации и иные положения, предусмотренные федеральными законами.

Учредительные документы некоммерческой организации могут содержать и иные не противоречащие законодательству положения.

Требования учредительных документов некоммерческой организации обязательны для исполнения самой некоммерческой организацией, ее учредителями (участниками).

Некоммерческая организация создается без ограничения срока деятельности, если иное не установлено учредительными документами некоммерческой организации.

Некоммерческая организация может создавать филиалы и открывать представительства на территории Российской Федерации в соответствии с законодательством Российской Федерации.

Филиалом некоммерческой организации является ее обособленное подразделение, расположенное вне места нахождения некоммерческой организации и осуществляющее все ее функции или часть их, в том числе функции представительства.

Представительством некоммерческой организации является обособленное подразделение, которое расположено вне места нахождения некоммерческой организации, представляет интересы некоммерческой организации и осуществляет их защиту.

Филиал и представительство некоммерческой организации не являются юридическими лицами, наделяются имуществом создавшей их некоммерческой организации и действуют на основании утвержденного ею положения. Имущество филиала или представительства учитывается на отдельном балансе и на балансе создавшей их некоммерческой организации.

Руководители филиала и представительства назначаются некоммерческой организацией и действуют на основании доверенности, выданной некоммерческой организацией.

Филиал и представительство осуществляют деятельность от имени создавшей их некоммерческой организации, и должны быть указаны в учредительных документах некоммерческой организации, их создавшей.

По решению учредителей (участников) либо органа, уполномоченного на то учредительными документами, некоммерческая организация может быть реорганизована. Реорганизация может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования.

Некоммерческая организация может быть ликвидирована. Это может произойти:

-по решению ее учредителей (участников) либо органа, уполномоченного на то учредительными документами;

-по решению суда;

-в случае признания организации несостоятельной (банкротом). Данный случай относится только к фондам и потребительским кооперативам.

Некоммерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

Например, прибыль организаций здравоохранения используется на предоставление населению дополнительных видов медицинских услуг и увеличение объема услуг уже существующих. Прибыль научных организаций расходуется на осуществление новых проектов, приобретение оборудования и сырья. Прибыль общественных организаций и объединений идет на расширение спектра услуг, предоставляемых их участникам, на совершенствование материальной базы и т. д.

Виды некоммерческих организаций,

их характеристика и цели деятельности.

В соответствии с российским гражданским законодательством юридических лиц, создаваемые на территории Российской Федерации, подразделяются на две группы: коммерческие и некоммерческие организации.

Некоммерческие организации – организации, не имеющие извлечения прибыли в качестве основной цели своей деятельности и не распределяющих полученную прибыль между участниками.

Общественный характер деятельности – главная особенность некоммерческих организаций, отличающая их от других хозяйствующих субъектов.

Правовое положение некоммерческих организаций определяют следующие основные законы:

1. Гражданский кодекс РФ;

2. Федеральный закон от 12 января 1996 г. № 7- ФЗ «О некоммерческих организациях».

3. Федеральный закон от 19 мая 1995 г. № 82- ФЗ «Об общественных объединениях».

Деятельность каждого из видов некоммерческих организаций дополнительно регулируется специальным законом.

Некоммерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в вкультурных, образовательных, научных и управленческих целей.х тельно регулируется специальным законом.ийской Федерации______ целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ. Некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям.

Закон № 7- ФЗ определены следующие формы некоммерческих организаций:

1. Общественные организации (объединения);

2. Религиозные организации (объединения);

3. Государственная корпорация;

4. Некоммерческие партнерства;

5. Учреждения;

6. Автономные некоммерческие организации;

7. Социальные фонды;

8. Благотворительные фонды;

9. Объединения юридических лиц (ассоциации и союзы);

Кроме того, федеральным законодательством могут предусматриваться иные формы некоммерческих организаций:

1. Потребительские кооперативы (ГК РФ);

2. Товарищества собственников жилья (Федеральный закон 29.12.2004 года № 199- ФЗ «Жилищный кодекс Российской Федерации»);

3. Территориальное общественное самоуправление (Федеральный закон от 06.10.2003 года № 131- ФЗ «Об общественных принципах организации местного самоуправления в Российской Федерации»);

4. Благотворительные организации (Федеральный закон от 11.08.1995 год № 135- ФЗ «О благотворительной деятельности и благотворительных организациях»);

5. Профсоюзы (Федеральный закон от 12 января 1996 года № 10- ФЗ «О профессиональных союзах, их правах и гарантиях деятельности»).

Некоммерческая организация считается созданной как юридическое лицо с момента ее государственной регистрации в установленном законом порядке, имеет в собственности или в оперативном управлении обособленное имущество, отвечает (за исключением учреждений) по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Некоммерческая организация должна иметь самостоятельный баланс или смету.

Некоммерческая организация создается без ограничения срока деятельности, если иное не установлено учредительными документами некоммерческой организации.

Некоммерческая организация вправе в установленном порядке открывать счета в банках на территории Российской Федерации и за пределами ее территории.

Некоммерческая организация имеет печать с полным наименованием этой некоммерческой организации на русском языке.

Некоммерческая организация вправе иметь штамп и бланки со своим наименованием, а также зарегистрированную в установленном порядке эмблему.

Общественные организации (объединения) – добровольные объединения граждан, в установленном законом порядке объединившихся на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей.

Общественные и религиозные организации являются некоммерческими организациями. Они вправе осуществлять предпринимательскую деятельность лишь для достижения целей, ради которых они созданы, и соответствующих этим целям.

Участники (члены) общественных и религиозных организаций не сохраняют прав на переданное ими этим организациям в собственность имущество, в том числе на членские взносы. Они не отвечают по обязательствам общественных и религиозных организаций, в которых участвуют в качестве их членов, а указанные организации не отвечают по обязательствам своих членов.

Право граждан на объединение включает в себя право создавать на добровольной основе общественные объединения для защиты общих интересов и достижения общих целей, право вступать в существующие общественные объединения либо воздерживаться от вступления в них, а также право беспрепятственно выходить из общественных объединений.

Создание общественных объединений способствует реализации прав и законных интересов граждан.

Граждане имеют право создавать по своему выбору общественные объединения без предварительного разрешения органов государственной власти и органов местного самоуправления, а также право вступать в такие общественные объединения на условиях соблюдения норм их уставов.

Создаваемые гражданами общественные объединения могут регистрироваться в порядке, предусмотренной действующим законодательством и приобретать права юридического лица либо функционировать без государственной регистрации и приобретения прав юридического лица.

Общественные объединения могут создаваться в одной из следующих организационно-правовых форм:

1. общественная организация;

2. общественное движение;

3. общественный фонд;

4. орган общественной самодеятельности;

5. общественное учреждение;

6. политическая партия.

Общественной организацией является основанное на членстве общественное объединение, созданное на основе совместной деятельности для защиты общих интересов и достижения уставных целей объединившихся граждан.

Общественным движением является состоящее из участников и не имеющее членства массовое общественное обеднение, преследующее социальные, политические и иные, общественно полезные цели, поддерживаемые участниками общественного движения.

Общественный фонд является одним из видов некоммерческих фондов и представляет собой не имеющее членства общественное объединение, цель которого заключается в формировании имущества на основе добровольных взносов, иных, не запрещенных законом поступлений и использовании данного имущества на общественно полезные цели. Учредители и управляющие имуществом общественного фонда не вправе использовать указанное имущество в собственных интересах.

Общественным учреждением является не имеющее членства общественное объединение, ставящее своей целью оказание конкретного вида услуг, отвечающих интересам участников и соответствующих уставным целям указанного объединения.

Органом общественной самодеятельности является не имеющее членства общественное объединение, целью которого является совместное решение различных социальных проблем, возникающих у граждан по месту жительства, работы или учебы, направленное на удовлетворение потребностей неограниченного круга лиц, чьи интересы связанны с достижением уставных целей и реализацией программ органа общественной самодеятельности по месту его создания.

Политическая партия – это общественное объединение, созданное в целях участия граждан Российской Федерации в политической жизни общества посредством формирования и выражения их политической воли, участия в общественных и политических акциях, в выборах и референдумах, а также в целях представления интересов граждан в органах государственной власти и органах местного самоуправления.

Федеральный закон от 26.09.1997 г. № 125-ФЗ «О свободе совести и о религиозных объединениях» регулирует деятельность некоммерческих организаций в сфере реализации религиозных убеждений.

Религиозным объединением в Российской Федерации признается добровольное объединение граждан Российской Федерации, иных лиц, постоянно и на законных основаниях проживающих на территории РФ, образованное в целях совместного исповедания и распространения веры и обладающие соответствующими этой цели признаками:

ü вероисповедание;

ü совершение богослужений, других религиозных обрядов и церемоний;

ü обучение религии и религиозное воспитание свои последователей.

Религиозные объединения могут создаваться в форме религиозных групп и религиозных организаций.

Религиозной группой признается добровольное объединение граждан, образованное в целях совместного исповедания и распространения веры, осуществляющие деятельность без государственной регистрации и приобретения правоспособности юридического лица. Помещение и необходимое для деятельности религиозной группы имущество предоставляются в пользование группы ее участниками.

Религиозная организация – добровольное объединение граждан РФ, иных лиц, постоянно и на законных основаниях проживающих на территории РФ, образованное в целях совместного исповедания и распространения веры и в установленном законом порядке зарегистрированное в качестве юридического лица.

Фонд – не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов и преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели. Имущество, переданное фонду его учредителями (учредителем), является собственностью фонда. Учредители не отвечают по обязательствам созданного ими фонда, а фонд не отвечает по обязательствам своих учредителей. Фонд использует имущество для целей, определенных уставом фонда. Фонд вправе заниматься предпринимательской деятельностью, соответствующей этим целям и необходимой для достижения общественно полезных целей, ради которых фонд создан. Для осуществления предпринимательской деятельности фонды вправе создавать хозяйственные общества или участвовать в них. Фонд обязан ежегодно публиковать отчеты об использовании своего имущества. Попечительный совет фонда является органом фонда и осуществляет надзор за деятельностью фонда, принятием другими органами фонда решений и обеспечением их исполнения, использованием средств фонда, соблюдением фондом законодательства. Попечительский совет фонда осуществляет свою деятельность на общественных началах.

Государственная корпорация – не имеющая членства некоммерческая организация, учрежденная Российской Федерацией на основе имущественного взноса и созданная для осуществления социальных, управленческих или иных общественно полезных функций. Государственная корпорация создается на основании федерального закона. Имущество, переданное государственной корпорации Российской Федерацией, является собственностью государственной корпорации.

Государственная корпорация не отвечает по обязательствам Российской Федерации, а Российская Федерация не отвечает по обязательствам государственной корпорации, если законом, предусматривающим создание государственной корпорации, не предусмотрено иное.

Государственная корпорация использует имущество для целей, определенных законом, предусматривающим создание государственной корпорации. Государственная корпорация может осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых она создана, и соответствующую этим целям.

Государственная корпорация обязана ежегодно публиковать отчеты об использовании своего имущества в соответствии с законом, предусматривающим создание государственной корпорации.

Особенности правового положения государственной корпорации устанавливаются законом, предусматривающим создание государственной корпорации. Для создания государственной корпорации не требуется учредительных документов, предусмотренных ст. 52 ГК РФ.

Некоммерческое партнерство – основанная на членстве некоммерческая организация, учрежденная гражданами и (или) юридическими лицами для содействия ее членам в осуществлении деятельности, направленной на достижение целей, предусмотренных для некоммерческих организаций. Имущество, переданное некоммерческому партнерству его членами, является собственностью партнерства. Члены некоммерческого партнерства не отвечают по обязательствам своих членов.

Некоммерческое партнерство вправе осуществлять предпринимательскую деятельность, соответствующую целям, для достижения которых оно создано.

Члены некоммерческого партнерства вправе:

1. участвовать в управлении делами некоммерческого партнерства;

2. получать информацию о деятельности некоммерческого партнерства в установленном учредительными документами порядке;

3. по своему усмотрению выходить из некоммерческого партнерства;

4. если иное не установлено федеральным законом или учредительными документами некоммерческого партнерства, получать при выходе из некоммерческого партнерства часть его имущества или стоимость этого имущества в пределах стоимости имущества, переданного членами некоммерческого партнерства в его собственностью, за исключением членских взносов, в порядке, предусмотренном учредительными документами некоммерческого партнерства;

5. получать в случае ликвидации некоммерческого партнерства часть его имущества, оставшегося после расчетов с кредиторами, либо стоимость этого имущества в пределах стоимости имущества, переданного членами некоммерческого партнерства в его собственность, если иное не предусмотрено федеральным законом или учредительными документами некоммерческого партнерства.

Учреждение некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая полностью или частично этим собственником.

Имущество учреждения закрепляется за ним на праве оперативного управления в соответствии с ГК РФ. Права учреждения на закрепленное за ним имущество определяются в соответствии с ГК РФ.

Учреждение отвечает по своим обязательствам, находящимся в его распоряжении денежными средствами. При их недостаточности субсидиарную ответственность по обязательствам учреждения несет его собственник. Особенности правового положения отдельных видов государственных и иных учреждений определяются законом и иными правовыми актами.

Бюджетное учреждение – организация, созданная органами государственной власти РФ, органами государственной власти субъектов РФ, органами местного самоуправления для осуществления управленческих, социально – культурных, научно-технических или иных функций некоммерческого характера, деятельность, которой финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов. Деятельность бюджетных учреждений регулируется Бюджетным кодексом РФ.

Автономная некоммерческая организация – не имеющая членства некоммерческая организации, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов в целях предоставления услуг в области образования, здравоохранения, культуры, науки, прав, физической культуры и спорта и иных услуг.

Имущество, переданное автономной некоммерческой организацией ее учредителям (учредителем), является собственностью автономной некоммерческой организации. Учредители автономной некоммерческой организации не сохраняют прав на имущество, переданное ими в собственность этой организации. Учредители не отвечают по обязательствам созданной ими автономной некоммерческой организации, а она не отвечает по обязательствам своих учредителей.

Автономная некоммерческая организация вправе осуществлять предпринимательскую деятельность, соответствующую целям, для достижения которых создана указанная организация.

Надзор за деятельностью автономной некоммерческой организации осуществляют ее учредители в порядке, предусмотренном ее учредительными документами.

Учредители автономной некоммерческой организации могут пользоваться ее услугами только на равных условиях с другими лицами.

Коммерческие организации в целях координации их предпринимательской деятельности, а также представления и защиты общих имущественных интересов могут по договору между собой создавать объединения в форме ассоциации или союзов, являющихся некоммерческими организациями.

Если по решению участников на ассоциацию (союз) возлагается ведение предпринимательской деятельности, такая ассоциация (союз) преобразуется в хозяйственное общество или товарищество в порядке, предусмотренном ГК РФ, либо может создать для осуществления предпринимательской деятельности хозяйственное общество или участвовать в таком обществе.

Некоммерческие организации могут добровольно объединяться в ассоциации (союзы) некоммерческих организаций. Ассоциация (союз) некоммерческих организаций является некоммерческой организацией.

Члены ассоциации (союза) сохраняют свою самостоятельность и права юридического лица. Ассоциация (союз) не отвечает по обязательствам своих членов. Члены ассоциации (союза) несут субсидиарную ответственность по обязательствам этой ассоциации (союза) в размере и в порядке, предусмотренных ее учредительными документами.

Новым видом некоммерческих организаций являются ТСЖ, действующее в соответствии с Жилищным кодексом РФ.

Товарищество собственников жилья (ТСЖ) – некоммерческая организация, объединение собственников помещений в многоквартирном доме для совместного управления комплексом недвижимого имущества в многоквартирном доме, обеспечения эксплуатации этого комплекса, владения, пользования и в установленных законодательством пределах распоряжения общим имуществом в многоквартирном доме.

Товарищество собственников жилья является юридическим лицом с момента его государственной регистрации. Товарищество собственников жилья имеет печать со своим наименованием, расчетный и иные счета в банке, другие реквизиты. Товарищество собственников жилья отвечает по своим обязательствам всем принадлежащим ему имуществом. Товарищество собственников жилья не отвечает по обязательствам членов товарищества. Члены товарищества собственников жилья не отвечают по обязательствам товарищества.

Собственники помещений в одном многоквартирном доме могут создать только одно товарищество собственников жилья. Решение о создании товарищества собственников жилья принимается собственниками помещений в многоквартирном доме на их общем собрании. Такое решение считается принятым. если за него проголосовали собственники помещений в соответствующем многоквартирном доме, обладающие более чем пятьюдесятью процентами голосов от общего числа собственников помещений в таком доме. Товарищество собственников жилья может быть создано при объединении:

1. нескольких многоквартирных домов, помещения в которых принадлежат различным (не менее чем двум) собственникам помещений в многоквартирном доме, с земельными участками, расположенными на общем земельном участке или нескольких соседних (граничащих) земельных участках, сетями инженерно-технического обеспечения и другими элементами инфраструктуры;

2. нескольких расположенных близко зданий, строений или сооружений – жилых домов, предназначенных для проживания одной семьи, дачных домов с приусадебными участками или без них, гражданами и другими расположенными на общем земельном участке или нескольких соседних (граничащих) земельных участках объектами, сетями инженерно-технического обеспечения и другими элементами инфраструктуры.

Государственная регистрация товарищества собственников жилья осуществляется в соответствии с законодательство о государственной регистрации юридических лиц.

Товарищество собственников жилья вправе потребовать в судебном порядке полного возмещения причиненных ему убытков в результате неисполнения собственниками помещений в многоквартирном доме обязательств по уплате обязательных платежей и взносов и оплате иных общих расходов.

В ходе реформы местного самоуправления в Российской Федерации совершенствуется система реализации прав граждан на участие в решении вопросов местного значения. Закон 131-ФЗ предусматривает возможность создания в муниципальных образованиях ТОСов.

Территориальное общественное самоуправление (ТОС) – самоорганизация граждан по месту их жительства на части территории поселения для самостоятельного и под свою ответственность осуществления собственных инициатив по вопросам местного значения.

Границы территории, на которой осуществляется территориальное общественное самоуправление, устанавливаются представительным органом поселения по предложению населения, проживающего на данной территории.

Органы территориального общественного самоуправления избираются на собраниях или конференциях граждан, проживающих на соответствующей территории.

Территориальное общественное самоуправление в соответствии с его уставом может являться юридическим лицом и подлежит государственной регистрации в организационно-правовой форме некоммерческой организации.

В уставе территориального общественного самоуправления устанавливаются:

1. территория, на которой оно осуществляется;

2. цели, задачи, формы и основные направления деятельности территориального общественного самоуправления;

3. порядок формирования, прекращения полномочий, права и обязанности, срок полномочий органов территориального общественного самоуправления;

4. порядок принятия решений;

5. порядок приобретения имущества, а так же порядок пользования и распоряжения указанным имуществом и финансовыми средствами;

6. порядок прекращения осуществления территориального общественного самоуправления.

Потребительский кооператив – добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов.

Устав потребительского кооператива должен содержать условия о размере паевых взносов членов кооператива; о составе и порядке внесения паевых взносов членами кооператива и об их ответственности за нарушение обязательства по внесению паевых взносов; о составе и компетенции органов управления кооперативом и порядке принятия ими решений, в том числе о вопросах, решения по которым принимаются единогласно или квалифицированным большинством голосов; о порядке покрытия членами кооператива понесенных им убытков.

Наименование потребительского кооператива должно содержать в наименовании указание на основную цель деятельности, а также или слово «кооператив», или слова «потребительский союз» либо «потребительское общество».

Члены потребительского кооператива обязаны в течение трех месяцев после утверждения ежегодного баланса покрыть образовавшиеся убытки путем дополнительных взносов. В случае невыполнения этой обязанности кооператив может быть ликвидирован в судебном порядке по требованию кредиторов.

Члены потребительского кооператива солидарно несут субсидиарную ответственность по его обязательствам в пределах невнесенной части дополнительного взноса каждого из членов кооператива.

Доходы, полученные потребительским кооперативом от предпринимательской деятельности, осуществляемой деятельности, осуществляемой кооперативом в соответствии с законом и уставом, распределяются между его членами.

Деятельность потребительских кооперативов регулируют:

1. Закон РФ от 19.06.1992 г. № 3085-1 «О потребительской кооперации (потребительских обществах, их союзах) в РФ»;

2. Федеральный закон от 07.08.2001 г. № 117-ФЗ «О кредитных потребительских кооперативах граждан»;

3. Федеральный закон от 08.12.1995 г. №193-ФЗ «О сельскохозяйственной кооперации».

Потребительская кооперация – система потребительских обществ и их союзов разных уровней, созданных в целях удовлетворения материальных и иных потребностей их членов.

Потребительское общество – добровольное объединение граждан и (или) юридических лиц, созданное, как правило, по территориальному признаку, на основе членства путем объединения его членами имущественных паевых взносов для торговой, заготовительной, производственной деятельности в целях удовлетворения материальных и иных потребностей его членов.

Кредитный потребительский кооператив граждан – потребительский кооператив граждан, созданный гражданами, добровольно объединившимся для удовлетворения потребностей в финансовой взаимопомощи. Кредитные потребительские кооперативы граждан могут создаваться по признаку общности места жительства, трудовой деятельности, профессиональной принадлежности или любой иной общности граждан. Число членов кредитного потребительского кооператива граждан не может быть менее чем пятнадцати и более чем две тысячи человек.

Сельскохозяйственная кооперация – система различных сельскохозяйственных кооперативов и их союзов, созданных сельскохозяйственными товаропроизводителями в целях удовлетворения своих экономических и иных потребностей.

Сельскохозяйственный кооператив – организация, созданная сельскохозяйственными товаропроизводителями на основе добровольного членства для совместной производственной или иной хозяйственной деятельности, основанной на объединении их имущественных паевых взносов в целях удовлетворения материальных и иных потребностей членов кооператива. Сельскохозяйственный кооператив может быть создан в форме производственного или потребительского кооператива

Сельскохозяйственный потребительский кооператив – сельскохозяйственный кооператив, созданный сельскохозяйственными товаропроизводителями (гражданами и (или)юридическими лицами) при условии их обязательного участия в производственной деятельности потребительского кооператива.

Потребительские кооперативы являются некоммерческими организациями и в зависимости от вида их деятельности подразделяются на перерабатывающие, сбытовые (торговые), обслуживающие, снабженческие, садоводческие, кредитно-страховые и иные кооперативы. созданные в соответствии с требованиями законодательства для выполнения одного или нескольких видов деятельности.

Профсоюз добровольное общественное объединение граждан, связанных общим производственным, профессиональными интересами по роду их деятельности, создаваемое в целях представительства и защиты их социально-трудовых прав и интересов.

Благотворительная организация – неправительственная (негосударственная и немуниципальная) некоммерческая организация, созданная для реализации общественно значимых целей путем осуществления благотворительной деятельности в интересах общества в целом или отдельных категориях лиц.

Благотворительные организации создаются в формах общественных организаций (объединений), фондов, учреждений и иных формах, предусмотренных федеральными законами для благотворительных организаций. Благотворительная организация может создаваться в форме учреждения, если ее учредителем является благотворительная организация.

В Российской Федерации действуют общероссийские, межрегиональные, региональные, местные некоммерческие организации.

Вмешательство органов государственной власти и их должностных лиц в деятельность общественных объединений, равно как и вмешательство общественных объединений в деятельность органов государственной власти и их должностных лиц, не допускается, за исключением случаев, предусмотренных законодательством.

Государство обеспечивает соблюдение прав и законных интересов общественных объединений, оказывает поддержку их деятельности, законодательно регулирует предоставление им налоговых и иных льгот и преимуществ. Государственная поддержка может выражаться в виде целевого финансирования отдельных общественно полезных программ общественных объединений по их заявкам (государственные гранты); заключение любых видов договоров, в том числе на выполнение работ и предоставление услуг; социального заказа на выполнение различных государственных программ неограниченному кругу общественных объединений на конкурсной основе.

Вопросы, затрагивающие интересы общественных объединений в предусмотренных законом случаях, решаются органами государственной власти и органами местного самоуправления с участием соответствующих общественных объединений или по согласованию с ними.

Некоммерческая организация, являющаяся юридическим лицом, характеризуются такими признаками как:

1. имущественная обособленность;

2. организационное единство;

3. правоспособность;

4. самостоятельная ответственность.

Некоммерческая организация должна иметь учредительные документы, регулирующие ее деятельность, самостоятельный баланс и финансовую смету.

Особенности финансов и финансовые отношения некоммерческих организаций.

Учреждения организации, осуществляющие некоммерческую деятельность, оказывают разнообразные услуги – социального характера, управленческие, по охране общественного порядка, обороне страны и т. п. До недавних пор почти все расходы этих учреждений финансировались из бюджета, а услуги потребителям предоставлялись в основном бесплатно. Однако в последние годы, в связи с необходимостью повышения уровня социально-культурного обслуживания граждан, началось расширение сферы платных услуг, а перевод учреждений, осуществляющих некоммерческую деятельность, на новые условия хозяйствования значительно расширил состав их финансовых источников.

Финансовые ресурсы учреждений и организаций некоммерческого сектора экономики – это денежные средства, мобилизуемые ими из различных источников на осуществление и расширение своей деятельности. Источники формирования финансовых ресурсов зависят от двух факторов – вида оказываемых услуг и характера (платного или бесплатного) их предоставления. Одни из услуг могут предоставляться потребителями только на бесплатных началах, другие – только на платных, а третьи – на сочетании тех и других.

Так, в сфере государственного управления и обороны страны, где речь идет об оказании услуг обществу в целом, каждый гражданин и любое юридическое лицо получает их бесплатно, а единственным источником их финансирования выступают бюджетные средства. При этом государство должно установить такие нормы бюджетного финансирования соответствующих затрат, которые позволяли бы государственным служащим и военнослужащим иметь достаточно высокую оплату, обеспечивающую достойный уровень их жизни и нормальные условия для выполнения профессионального и воинского долга. В противном случае не избежать коррупции, подкупов работников государственного аппарата, нарушений воинской дисциплины и других, крайне отрицательных в социальном плане последствий.

Некоторые виды услуг в области культуры, искусства, юриспруденции предоставляются их потребителям только на платных началах. Это – услуги зрелищных предприятий (театров, кинотеатров, киноконцертных залов), работа выставок, нотариата, адвокатуры и др. Даже если этим предприятиям и организациям выделяются бюджетные средства, то предоставляются они эпизодически и в виде целевых дотаций.

Преобладающую массу услуг в нерыночном секторе экономики составляют услуги социально-культурного характера. Они исключительно разнообразны и в силу этого предоставляются потребителям как на платных началах, так и бесплатно, а следовательно, имеют различные источники финансирования. Конкретный состав финансовых ресурсов, направляемых на удовлетворение социально-культурных потребностей, зависит прежде всего от характера самих потребностей. Здесь можно выделить такие три группы:

ü потребности, имеющие огромное значение для всего общества, а потому их удовлетворение не должно зависеть от уровня получаемого каждым гражданином дохода должно гарантировать Конституцией страны (например, потребность граждан в начальном и среднем образовании). Источником финансирования этих потребностей выступают общегосударственные финансовые ресурсы, выделяемые из бюджетных и внебюджетных (социального назначения) фондов;

ü потребности, имеющие общественно значимый характер, но в силу ограниченности общегосударственных ресурсов покрываемые ими лишь в пределах необходимого минимума на принципах частичного финансирования за счет средств государственного бюджета. Удовлетворение этих потребностей сверх установленного нормативного уровня осуществляется с помощью других финансовых источников, в том числе и средств населения. Примером таких потребностей может служить минимальный уровень медицинского обслуживания населения, средний уровень образования, установленная норма социального обеспечения граждан и т.п.;

ü индивидуальные потребности граждан, связанные с их отдыхом и охраной здоровья, обеспечение жильем и др. Они не должны покрываться за счет общества, а потому финансовыми источниками их удовлетворения выступают средства предприятий, организаций и населения.

В настоящее время для финансирования учреждений и организаций, оказывающих разнообразные услуги социально-культурного характера, используются следующие источники:

ü бюджетные средства, выделяемые учреждениями и организациями на основе установленных нормативов. Нормативы бюджетного финансирования выполняют роль цены (тарифа) на те работы (услуги), которые предоставляются государством потребителю. Нормативы должны быть ориентированны на конечные результаты деятельности социально-культурных учреждений соответствующего профиля, хотя в настоящее время этого полностью реализовать не удалось: по школам –на содержание одного учащегося, по больницам – на лечение одного больного, по детским дошкольным учреждениям – на содержание одного ребенка и т.д.;

ü денежные средства государственных и муниципальных, частных и кооперативных предприятий, общественных организаций, граждан, поступающие за выполнение работы (услуг), проведенные платные мероприятия согласно заключенным с юридическими лицами договорам и заказам населения, сюда относятся, например, поступления денежных средств за оказание сверхнормативных услуг в области медицинского обслуживания граждан, за дополнительные услуги в сфере народного образования (особенно в части подготовки и переподготовки кадров, повышения их квалификации и т.п.). В заключаемых договорах определяются объем, структура и качество услуг, порядок обеспечения учреждения материальными и финансовыми ресурсами, формы финансирования из средств заказчика и т.д. При выполнении учреждением дополнительных работ (услуг) сумма выделенных ему согласно нормативу бюджетных ассигнований не уменьшается, а полученные по договору или заказу денежные средства увеличивают финансовые ресурсы учреждения;

ü поступления от оказания платных услуг населению и другим потребителям (от проведения различных смотров, конкурсов, фестивалей, продажа билетов на зрелищные представления и т.д.) и продажи изделий собственного производства (например, лекарственных средств, медицинских препаратов, продукции учебно-производственных мастерских и др.). Платные услуги предоставляются потребителям в соответствии с действующими прейскурантными и договорными ценами (тарифами); при этом оказание платных услуг (работ) не может осуществляться взамен деятельности, финансируемой из бюджета;

ü выручка от сдачи в аренду помещений, сооружений, оборудования;

ü добровольные взносы и безвозмездно передаваемые учреждениям и организациям материальные ценности, поступающие от государственных предприятий, кооперативов, общественных организаций, благотворительных и других фондов, отдельных граждан (включая средства попечителей);

ü прочие денежные поступления.

Денежные средства, поступившие из всех источников, образуют фонд финансовых ресурсов (доход) учреждения; используются они на выплату заработной платы, возмещение материальных и приравненных к ним затрат, расчеты с другими организациями и банками, создание фондов экономического стимулирования. Остатки неиспользованных за год поступлений остаются в распоряжении учреждения (организации) и в бюджет не изымаются; не должны они влиять на снижение норматива бюджетного финансирования затрат в следующем году.

Все учреждения, осуществляющие некоммерческую деятельность, если они имеют самостоятельный баланс и расчетный счет, имеют право пользоваться банковским кредитом. При этом краткосрочные ссуды выдаются им на затраты, связанные с осуществлением текущей деятельности, а долгосрочные – для целей производственного и социального развития с последующим погашением за счет средств фонда производственного и социального развития.

Мобилизация и использование финансовых ресурсов в учреждениях и организациях нерыночного сектора экономики осуществляется по-разному – в зависимости от методов ведения хозяйства. Различают сметное финансирование и полную самоокупаемость.

При сметном финансировании основные услуги потребителям предоставляются бесплатно. Главным источником формирования финансовых ресурсов выступают бюджетные средства, предусматриваемые в смете расходов и доходов (по некоторым учреждениям социально-культурного назначения продолжает составляться смета расходов). Народу с бюджетными ассигнованиями учреждения и организации используют и другие виды денежных поступлений, тоже отражаемые в смете.

На началах самоокупаемости и самофинансирования функционируют те организации, затраты которых полностью возмещаются из выручки от реализации нематериальных благ и услуг. К ним относятся некоторые культурно-просветительные учреждения, отдельные медицинские учреждения, зрелищные предприятия, учреждения искусства и др. Формирование и использование их финансовых ресурсов отражается в финансовом плане по соответствующим статьям доходов и расходов.

Организации и учреждения, осуществляющие некоммерческую деятельность, самостоятельно разрабатывают свои финансовые планы. При этом учреждения, финансируемые только за счет бюджетных средств, составляют сметы расходов, а организации и учреждения, обеспечивающие свои потребности не только бюджетными ассигнованиями, но и другими видами финансовых ресурсов, разрабатывают сметы доходов и расходов. Главное отличие сметы от финансовых планов предприятий, функционирующих на коммерческих началах, заключается в том, что в смете более детально обосновываются расходы, тогда как доходы отражаются лишь в разрезе различных источников.

Для составления смет в качестве исходных данных используются контрольные цифры и экономические нормативы.

Контрольные цифры состоят из показателей, отражающих специфику деятельности соответствующего учреждения и определяющих перспективы его развития. Например, обучающихся (школьников, студентов) в среднегодовом исчислении, количества ставок (педагогических работников – в школах и профессорско-преподавательского состава – в техникумах и вузах); по медицинским учреждениям стационарного тира показатели числа больничных коек, дней их функционирования и ставок медицинского персонала; по амбулаторно-поликлиническим учреждениям – показатели числа посещений больными врачей и количества ставок медицинского персонала; и т.д.

Контрольные цифры не носят директивного характера и отражают контрольные результаты деятельности учреждений по оказанию различного рода услуг. Они доводятся до учреждений в качестве тех ориентиров, которые должны обеспечить достижения соответствующего уровня социального обслуживания населения, предоставления гражданам социально гарантированных благ. Контрольные цифры могут включать:

ü численность и состав обслуживаемого учреждением населения (контингента);

ü объем и качество выполняемых услуг (например, число принятых в поликлиниках больных, число выпускников из школ и т.д.);

ü показатели технического оснащения учреждений и обеспеченности транспортом;

ü показатели социального развития трудовых коллективов соответствующих учреждений.

Экономические нормативы, используемые в финансовом планировании, включают в свой состав норматив:

ü бюджетного финансирования действующего учреждения;

ü образования фонда заработной платы (если используется первый способ распределения финансовых ресурсов);

ü образование фонда производственного и социального развития;

ü образование фонда валютных отчислений за счет валютной выручки.

Величина норматива бюджетного финансирования определяется с учетом научно обоснованных социальных нормативов, увеличения потребностей населения в соответствующем виде социального обслуживания и должна обеспечивать возмещение материальных и приравненных к ним затрат, формирование средств на выплату заработной платы, создание необходимой материально-технической базы, социальное развитие и материальное стимулирование трудового коллектива. Нормативы бюджетного финансирования затрат служат основой для расчета общей суммы финансовых средств, необходимо для обеспечения той деятельности учреждения, которая связана с оказанием населению и юридическим лицам бесплатных услуг.

Кроме контрольных цифр и экономических нормативов учреждения и организации, осуществляющие некоммерческую деятельность, могут получать государственный заказ на ввод в действие новых мощностей и объектов за счет государственных централизованных капитальных вложений.

Основываясь на контрольных цифрах, экономических нормативах и государственном заказе, учреждение (организация) осуществляет все необходимые расчеты и составляет смету расходов и доходов. Смета подлежит рассмотрению и одобрению трудовым коллективом. Утверждается она совместным решением руководителя учреждения и профсоюзной организации.

Составленья схема, кроме обязательных реквизитов (отражающих наименование учреждения; указания бюджета, из которого происходит финансирование; подписи лица, утверждающего смету; и др.), включает три крупных раздела: 1-свод расходов и доходов; 2-производственные показатели; 3-расчеты и обоснования расходов и доходов. В первом разделе по расходам указываются:

1. Материальные и приравненные к ним затраты.

2. Фонд заработной платы.

3. Фонд производственного и социального развития.

4. Фонд материального поощрения.

5. Другие фонды и резервы.

В первый раздел по доходам включаются:

1. Финансирование из бюджета.

2. Дополнительные платные услуги населению.

3. Оказание услуг по договорам с организациями и предприятиями.

4. Прочие поступления.

5. Выручка от сдачи в аренду помещения, оборудования.

Свод расходов и доходов по смете дается в годовом исчислении с поквартальной разбивкой. По всем разделам сметы производятся плановые и отчетные данные текущего года, позволяющие сопоставить их с показателями планируемого года.

На некоммерческих началах организуют свою деятельность многочисленные общественные объединения: творческие союзы, общественные организации, благотворительные фонды, ассоциации и др. Их финансовые взаимосвязи отличаются спецификой, обусловленной способом организации и характером деятельности самих общественных объединений. Добровольность создания общественных объединений приводит к тому, что основным источником их финансовых ресурсов являются вступительные и членские взносы; использование ими бюджетных средств (формируемых из доходов налогоплательщиков) считается недопустимыми. Общественный характер деятельности исключает возможность использования собственности объединений для извлечения их членам индивидуальных доходов. Формируемые финансовые ресурсы направляются на покрытие расходов, обусловленных уставом объединения.

Общественные объединения являются неотъемлемой частью общественно-политической системы страны. Эти объединения создаются на основе принадлежности людей к одной профессии или определенной социальной группе, общих интересов, увлечений или подходов к решению задач общегражданского, идеологического значения. В нашей стране действует большое количество общественных объединений : профессиональные союзы (учителей, врачей, шахтеров, металлургов и т.д.), партии (Единая Россия, партия пенсионеров и т.д.), творческие союзы (писателей, художников, театральных деятелей и т.д.), спортивные («Спартака», «Динамо» и т.п.) и другие добровольные общества (изобретателей и рационализаторов и т.п.). В качестве специфической организационной формы общественных объединений можно назвать и получившие широкое распространение в последние годы специальные целевые фонды (Российский международный фонд культуры, фонд конверсии и т.п.) и благотворительные фонды (Международный фонд милосердия и здоровья, Российский детский фонд и т.п.).

На организацию финансов общественных объединений оказывают влияние два основных фактора. Первый состоит в том, что общественные объединения являются добровольными, самодеятельными организациями граждан. Поэтому механизм формирования и использования фондов денежных средств как материальной базы их функционирования имеет особенность – основным источником поступления ресурсов являются вступительные и членские взносы.

Второй фактор, представляющий специфику организации общественных объединений, заключается в том, что общественные объединения обладают определённой собственностью в виде зданий и сооружений, предприятий и хозяйственных организаций производственного назначения (промышленных, строительных, издательских и др.), а также финансовых ресурсов. Общественные объединения владеют имуществом и на долевых основах, в том числе путем учреждения коммерческих банков, совместных предприятий и т.д. В результате организация финансов общественных объединений лишь частично регламентируется государством, а в главном она определяется их уставами. В уставе общественного объединения оговариваются ее цели, задачи и направления взаимодействия с другими системами, а также принципы формирование материально- финансовой базы. Государство же использует методы косвенного, экономического воздействия, в том числе через налогообложение различных объектов, уровень ставки налога на прибыль, финансовые и налоговые льготы, а также через выделение в отдельных случаях дотации и субвенции.

Характерной особенностью использования собственности общественных объединений является то, что она не выступает источником доходов для отдельных их членов. Все доходы общественных объединений идут на общее обслуживание, удовлетворение их уставных потребностей в целом, что отражается в организации финансов. Между уплатой членских взносов и получением материальной поддержки в той или иной форме нет прямой, непосредственной связи.

В совокупности рассмотренные факторы предопределяют то, что хозяйственно-финансовой деятельности общественных объединений сочетается коммерческий расчет и сметное финансирование. Эта особенность находит отражение в их финансовых планах.

Доходная часть финансовых планов общественных объединений состоит из вступительных и членских взносов, доходов от деятельности хозяйственных предприятий и проведения платных мероприятий. Источниками финансирования творческих союзов некоторых других общественных объединений являются и специальные денежные отчисления предприятий и организаций из их прибыли. По законодательству Российской Федерации отчисления из прибыли для отдельных общественных объединений не облагаются налогом на прибыль, но в пределах 2% от облагаемой прибыли.

В последние годы общественные объединения оказывают услуги не только безвозмездно, но и на платной основе (ведение спортивных секций, работа курсов кройки и шитья и т.п.), что расширило их доходную базу. Кроме того, в составе доходов некоторых общественных объединений могут быть и ассигнования из государственного бюджета. Так, добровольным спортивным обществам средства выделяются на развитие физической культуры. Однако данный источник в настоящее время практически не используется.

В условиях современной экономической системы деятельность некоммерческих организаций, как и любых других хозяйствующих субъектов, сопровождается формированием и расходованием денежных фондов, что обуславливает наличие финансов.

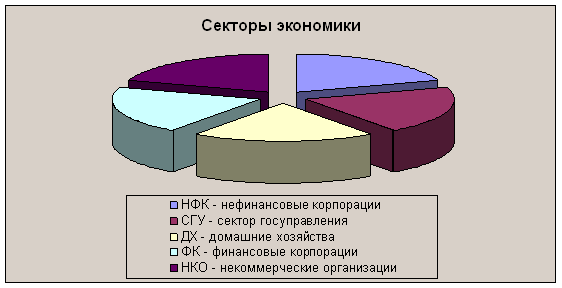

Вся экономика страны может быть разделена на пять секторов :

Первый – это сектор нефинансовых корпораций. Он существует с целью производства товаров и оказания нефинансовых услуг, т.е. таких услуг, которые не связанны с распределением денежных средств (небанковских услуг).

Второй – это сектор финансовых корпораций, которые занимаются на рынке предоставлением финансовых услуг (кредитные организации, негосударственные пенсионные фонды или обычные инвестиционные фонды).

Третий – это сектор государственного управления, объединяющий все структуры, занимающиеся в качестве своего основного вида деятельности выполнением государственных функций.

Четвертый – это сектор некоммерческих организаций, оказывающих услуги домохозяйствам и включающий в себя политические партии, религиозные объединения и другие общественные организации. Хотя их деятельность нельзя назвать производством услуг, вместе с тем их необходимо выделить в отдельный блок, так как они, не являясь субъектами учета сектора государственного управления, имеют определенные отношения с бюджетом.

Пятый – это сектор так называемых домашних хозяйств, включающих в себя все население страны (группы физических лиц. проживающих совместно и полностью или частично объединяющие свои доходы для совместного потребления определенного вида товаров и услуг).

В свою очередь, каждый из этих пяти секторов представляет собой объединение институциональных единиц. Институциональная единица – это структура, которая сама владеет своими активами, сама и от своего имени принимает обязательства, сама занимается экономической деятельностью и сама ведет операции с другими секторами экономики.

Такое понимание современной экономической деятельности объясняет наличие финансовых отношений во всех секторах экономики, в том числе в секторе некоммерческих организаций.

Денежный характер отношений некоммерческих организаций обусловлен развитием товарно-денежных отношений и рыночной экономики. С этих позиций можно говорить о двойственности системы хозяйствования некоммерческих организаций.

Финансы некоммерческих организаций – это социально- экономические отношения, имеющие денежный характер, возникающие по поводу формирования, распределения и использования фондов денежных средств, связанных с осуществлением общественной деятельности некоммерческих организаций.

Финансы некоммерческих организаций в структуре финансовой системы страны вместе с государственными и муниципальными финансами образуют сферу публичных финансов. Сектор некоммерческих организаций включает все институциональные единицы, занятые оказанием нерыночных услуг, предназначенных для коллективного потребления. Основные ресурсы этих единиц поступают прямо или косвенно из платежей, осуществляемых единицами других секторов экономики.

Некоммерческие организации производят для населения особые услуги – «общественные блага», обладающие двумя фундаментальными качествами, обуславливающими специфику финансирования процесса их производства и реализации. Это свойства «неконкурентности» и свойство «неисключаемости».

Коммерческие организации – организации, преследующие извлечение прибыли в качестве основной цели своей деятельности.

Некоммерческие организации – организации, не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками.

В соответствии с ГК РФ каждому типу организации соответствует особые организационно-правовые формы:

Организационно-правовые формы

| Коммерческие организации | Некоммерческие организации |

| ОАО, ЗАО, ООО, Полное товарищество, коммандитное товарищество, производственный кооператив, ГУП, МУП | Потребительский кооператив, общественная и религиозная организация, учреждение, благотворительный фонд, фонд |

Размеры и структура дохода некоммерческой организации, а так же сведения о размерах и составе имущества, о расходах, численности и составе работников, об оплате их труда, об использовании безвозмездного труда граждан в деятельности некоммерческой организации, в отличие от коммерческих организаций, не могут быть предметом коммерческой тайны.

Финансы некоммерческих организаций и коммерческих организаций имеют различия по следующим направлениям:

1. формирование первоначального капитала (имущества и денежных средств);

2. процедура создания юридического лица;

3. порядок осуществления хозяйственной деятельности;

4. реализация прав собственности на имущество;

5. порядок распределения прибыли;

6. порядок управления юридическим лицом;

7. объем и порядок ответственности по своим обязательствам перед третьими лицами;

8. порядок ликвидации юридического лица.

Финансы коммерческих организаций основываются на следующих принципах, реализуемых через осуществление предпринимательской деятельности:

1. самофинансирование;

2. самоокупаемость;

3. саморегулирование;

4. материальная и финансовая ответственность;

5. коммерческая тайна.

Финансы некоммерческих организаций строятся на таких принципах, как:

1. внешнее финансирование (образование денежных фондов за счет членских взносов, пожертвований, грантов, благотворительной помощи, бюджетных ассигнований);

2. целевой характер расходования денежных фондов на основе утвержденной системы (бюджета доходов и расходов);

3. затратность, убыточность деятельности (отсутствие получения прибыли, отсутствие самоокупаемости);

4. открытость финансов, общественный контроль, отсутствие коммерческой тайны в деятельности некоммерческих организаций;

5. подотчетность лицу – источнику финансирования;

6. реализация общественных интересов. ведение деятельности, предусмотренной исключительно учредительными документами;

7. моральная и социальная ответственность участников некоммерческой организации за результаты ее деятельности.

Особенности финансов различных некоммерческих организаций

|

Вид некоммерческой организации |

Учредители, участники, члены |

Ведение предприни-мательской деятельности |

Наличие субсидиарной финансовой ответственности |

Возврат вклада |

| 1. Общественные объединения: | ||||

| 1) общественные организации; | Физические лица | Самостоятельно, либо через учреждения коммерческих предприятий | Отсутствует | Нет |

| 2) общественное движение; | Физические лица | Как правило не ведется | Отсутствует | Нет |

| 3) общественный фонд; | Физические и юридические лица | Через учреждение коммерческих предприятий | Отсутствует | Нет |

| 4) общественное учреждение | Государственные и муниципальные органы, общественные объединения | Осуществляет | Несут | Да |

| 2. Некоммерческое партнерство | Физические и юридические лица | Осуществляет | Отсутствует | ДА |

| 3. Автономная некоммерческая организация | Физические и юридические лица | Осуществляет | Отсутствует | Нет |

| 4. Ассоциация и союзы | Юридические лица | Осуществляет | Отсутствует | Нет |

Финансовые отношения некоммерческих организаций возникают по следующим основаниям:

1) между некоммерческой организацией и ее учредителями, членами, участниками по поводу создания и осуществления деятельности, внесения членских взносов;

2) между некоммерческой организацией и грантодателями, пожертвователями, благотворителями, спонсорами по поводу получения финансовой помощи и целевого финансирования;

3) между некоммерческой организацией и бюджетом по поводу уплаты налогов и сборов;

4) между некоммерческой организацией и бюджетом по поводу предоставления бюджетных ассигнований, размещение социального заказа;

5) между некоммерческой организацией и ее сотрудниками по поводу выплаты заработной платы и социального обеспечения;

6) между некоммерческой организацией и коммерческими банками по поводу расчетно-кассового обслуживания и кредитования;

7) между некоммерческой организацией и коммерческими организациями в связи с осуществлением предпринимательской деятельности.

Отношения собственности некоммерческих

организаций.

В собственности некоммерческих организаций может находиться любое имущество. Некоммерческая организация может иметь в собственности или в оперативном управлении: здания, сооружения, жилищный фонд, оборудование, инвентарь, денежные средства в рублях и иностранной валюте, ценные бумаги, земельные участки, другие объекты собственности.

В странах рыночной экономики некоммерческие организации в зависимости от формы собственности могут быть подразделены на государственные, муниципальные и частные организации.

К государственным некоммерческим организациям относятся организации, имущество которых принадлежит на праве собственности Российской Федерации (федеральная собственность), ее субъектам — республикам, краям, областям и т. д. (собственность субъекта Российской Федерации). К государственным некоммерческим организациям относятся органы государственного управления, крупнейшие образовательные, научные, медицинские, культурные, информационные центры, библиотеки, музеи.

Муниципальные некоммерческие организации включают общеобразовательные школы, детские сады, поликлиники, отделы социального обеспечения и др.

К муниципальной собственности относится имущество, принадлежащее на праве собственности городским и сельским поселениям, а также муниципальным образованиям. Имущество, находящееся в муниципальной собственности, закрепляется за муниципальными предприятиями и учреждениями во владение, пользование и распоряжение.

Государственные и муниципальные некоммерческие организации имеют свои преимущества и недостатки. К первым относится центральное регулирование процесса производства и распределения с соответствующим выделением необходимых ресурсов. Этим создаются предпосылки равных возможностей в сфере потребления общественных благ. Ко вторым — неизбежная ограниченность средств, направляемых государством на создание общественных благ, и особенно в переходной экономике, отсутствие экономических стимулов для эффективной работы, бюрократический стиль управления и т.д.

К частным некоммерческим организациям относятся организации, основанные на различных формах негосударственной собственности, по отношению к ним часто используется термин «негосударственные некоммерческие организации».

Основные признаки негосударственных некоммерческих организаций:

-добровольность образования;

-инновационный характер развития;

-экономия издержек производства при высоком качестве конечных результатов деятельности;

-эффективное использование возможной прибыли.

Негосударственные некоммерческие организации, будучи основаны на частной форме собственности, действуют в общественных интересах, обеспечивают доступ к общечеловеческим ценностям, отстаивают принцип плюрализма и равных возможностей для всех членов общества.

В социальной рыночной экономике на негосударственные некоммерческие структуры возлагаются функции, которые ранее традиционно выполнялись государством. Это становится возможным вследствие особого функционального назначения такого рода организаций в рыночной экономике, специфики использования их прибыли. В результате некоммерческие организации, являясь негосударственными, удовлетворяют прежде всего потребности в общественных благах. Они выражают не только личные, но и интересы общества в целом. В то же время, являясь негосударственными, они в процессе функционирования в большей мере следуют законам рынка, чем государственные организации. Это выражается в быстрой реакции на спрос, намерении представлять качественную продукцию, экономить издержки производства, вести активную разработку новых направлений деятельности и пр.

Функционирование негосударственных некоммерческих организаций направлено не на замену создаваемых частным бизнесом и государством экономических благ. Их деятельность, напротив, расширяет структуру общественных потребностей, создает возможности для дополнительного альтернативного предоставления продуктов потребителям. С этой точки зрения негосударственные некоммерческие организации способствуют усилению конкуренции между различными секторами экономики, социализации экономики, что положительно сказывается на социально-экономическом развитии общества.

Источники формирования имущества некоммерческих организаций:

Имущество некоммерческих организаций может формироваться за счет денежных поступлений и за счет имущественных взносов (передачи имущества в натуре). В соответствии с действующим законодательством источниками формирования имущества некоммерческой организации в денежной и иных формах являются:

1) регулярные и единовременные поступления от учредителей (участников, членов);

2) добровольные имущественные взносы и пожертвования;

3) выручка от реализации товаров, работ, услуг;

4) дивиденды (доход, проценты), получаемые по акциям, облигациям, другим ценным бумагам и вкладам;

5) доходы, полученные от собственности некоммерческой организации;

6) другие не запрещенные законом поступления.

Законами могут устанавливаться ограничения на источники доходов некоммерческих организаций отдельных видов.

Налогообложение некоммерческих

организаций.

В России налоговый статус некоммерческой организации во многом зависит от ведения или отсутствия предпринимательской деятельности. Если некоммерческая организация осуществляет только основную, уставную деятельность, то она имеет право на льготы при уплате налогов. Вместе с тем это не означает, что некоммерческая организация полностью освобождена от уплаты всех налогов. В случае ведения предпринимательской деятельности некоммерческая организация обязана уплачивать налог на прибыль и налог на добавочную стоимость, а также другие налоги и сборы. Однако и в этом случае предусмотрены льготы как для отдельных некоммерческих организаций, так и по отдельным видам их деятельности.

Ряд существенных налоговых льгот предоставляется некоммерческим организациям федеральным законодательством. Эти льготы действуют на всей территории России. Кроме этого, на местном уровне и уровне субъекта федерации, как правило, предоставляются дополнительные льготы в части налогов, поступающих в их бюджет. Часто при этом налоговые льготы на уровне субъекта федерации или местном уровне довольно значительны.

Есть ли такие некоммерческие организации, которые могут не вести бухгалтерский учет и не представлять бухгалтерскую отчетность?

Да, есть. Обратим внимание на то, что о необходимости иметь самостоятельный баланс или смету в Законе N 7-ФЗ говорится как раз в той статье, в которой речь идет о некоммерческих организациях, являющихся юридическим лицом. Связано это с тем, что некоммерческие организации в форме общественного объединения вправе не регистрироваться в органах юстиции (как увидим ниже, это возможно только для организаций, учредительными документами которых не предусмотрено право ведения предпринимательской деятельности). В этом случае некоммерческая организация не приобретает прав юридического лица (ст. 3 Закона N 82-ФЗ). Соответственно созданной такая организация считается не с момента ее государственной регистрации, а с момента принятия на учредительном съезде (конференции) или общем собрании решения о создании общественного объединения, об утверждении его устава и о формировании руководящих и контрольно-ревизионного органов. С этого момента объединение осуществляет свою уставную деятельность, приобретает права, за исключением прав юридического лица, и принимает на себя обязанности, предусмотренные Законом N 82-ФЗ (ст. 18).

Как следует из Закона N 7-ФЗ, организация, не являющаяся юридическим лицом, не должна вести бухгалтерский учет и отчетность. Подтверждается этот вывод и анализом Закона N 129-ФЗ. В соответствии с п. 2 ст. 1 этого Закона объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности (при этом, правда, не говорится, что речь идет об организациях - юридических лицах, а, напротив, указывается, как уже отмечалось, что настоящий Закон распространяется на все организации, находящиеся на территории Российской Федерации). Приобретать же права и обязанности (в том числе по отношению к имуществу), совершать хозяйственные операции (сделки), т.е. быть участниками гражданских отношений, могут только физические и юридические лица (п. 2 ст. 1, п. 1 ст. 2 ГК РФ). То же касается и налоговых отношений: быть налогоплательщиком, т.е. иметь соответствующие, подлежащие бухгалтерскому учету права и обязанности, может только организация, являющаяся юридическим лицом. Это положение содержится в ст. 9, 19, п. 2 ст. 11 Налогового кодекса Российской Федерации (НК РФ).

Таким образом, у организации, не являющейся юридическим лицом, объекты бухгалтерского учета отсутствуют, и вести бухгалтерский учет и отчетность она не должна. Это не значит, что рассматриваемые организации вообще не должны иметь учета и отчетности, тем более что любое общественное объединение обязано ежегодно публиковать отчет об использовании своего имущества или обеспечивать доступность ознакомления с указанным отчетом (ст. 29 Закона N 82-ФЗ). Речь идет лишь о форме учета и отчетности - о том, что их не обязательно вести по правилам бухгалтерского учета и отчетности.

Сведения об организации.

Наименование организации: Войсковая часть.

Юридический адрес:

Фактический адрес:

Организационно- правовая форма: Государственное учреждение.

Источник финансирования: Государственный бюджет.

Является юридическим лицом.