Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Оценка рынка ипотечного кредитования РФ (на примере ОАО Сбербанк России отделение №4682)

Дипломная работа: Оценка рынка ипотечного кредитования РФ (на примере ОАО Сбербанк России отделение №4682)

Содержание

Введение

1Теоретические аспекты ипотечного кредитования в современной России

1.1 Понятие ипотеки и ипотечного кредитования

1.2Современное состояние ипотечного кредитования в России

1.3 Методика предоставления ипотечного кредита

2 Анализ системы ипотечного кредитования Нефтекамского отделения №4891 Сбербанка России8

2.1 Основные характеристики ОАО Сбербанка России8

2.2 Анализ ипотечного кредитования в Нефтекамском отделении №4891 Сбербанка России

2.3 Оценка ипотечного портфеля рынка жилья г. Нефтекамска

3Проблемы и пути оптимизации системы ипотечного кредитования

3.1 Влияние кредитных рисков на ипотечное кредитование в ОАО Сбербанке России

3.2 Проблемы ипотечного кредитования в России

3.3 Пути оптимизации ипотечной деятельности в России

Заключение

Список использованных источников и литературы

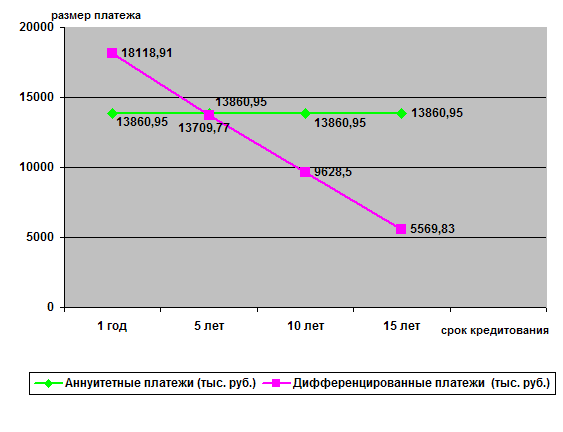

Приложение А Схема аннуитетных платежей

Приложение Б Схема дифференцированных платежей

Приложение В Удельный вес проблемных кредитов за 2006-2009гг.

Нефтекамского отделения 4891 Сбербанка России

Приложение Г Оценка темпов роста стоимости недвижимости за 2007–2009 гг по Республике Татарстан в % к предыдущему кварталу

Введение

В условиях хронического недостатка государственных средств, традиционной задачей для органов власти всех уровней, стало привлечение внебюджетных денежных ресурсов в сферу жилищного строительства. Наиболее перспективным решением «квартирного вопроса» специалисты в области недвижимости считают развитие системы долгосрочного ипотечного кредитования.

Система ипотечного кредитования занимает уникальное положение в национальной экономике. Во-первых, в настоящее время ипотечное кредитование в большинстве экономически развитых стран является не только основной формой улучшения жилищных условий, но и оказывает существенное влияние на экономическую ситуацию страны в целом. Во-вторых, оказывает огромное влияние на мотивацию человека, общественные процессы, происходящие в обществе.

Актуальность вопроса ипотечного кредитования заключается в проблеме приобретения собственного жилья, что является первоочередной потребностью для каждой семьи. Ипотека привлекательна прежде всего тем, что позволяет в короткие сроки вселиться в новую квартиру, стать ее собственником, зарегистрировать членов своей семьи, а оплачивать ее можно в течении нескольких последующих лет, не боясь роста цен на недвижимость. Это финансово эффективнее, чем откладывать деньги, подвергая накопления инфляционным и иным рискам, или чем арендовать квартиру, так как размер ежемесячных платежей по кредиту сопоставим с ежемесячной арендной платой за жилье. Надежность и безопасность покупки квартиры с помощью ипотечного кредита заключается в том, что квартира проходит тщательную юридическую проверку банком, страховой компанией и полностью оформляется в собственность заемщика при получении кредита. В этом отношении альтернативы ипотечному жилищному кредитованию не существует.

В России банковское ипотечное кредитование демонстрирует позитивную тенденцию: значительно увеличилось количество банков, предоставляющих ипотечные кредиты, ипотечные кредиты стали доступнее (увеличился срок кредитования). Однако о массовости ипотеки в России говорить пока рано – доля ипотечных кредитов в ВВП страны составила в 2008 г. 3,5% по сравнению с 34% ВВП в странах Евросоюза.

Основными причинами, сдерживающими развитие российского банковского ипотечного кредитования, являются недостаток опыта в оперативном решении вопросов о наложении взыскания и отчуждении имущества, являющегося объектом залога; нестабильность внешней среды банковского бизнеса; несовершенство нормативно-правового обеспечения; несовершенство методик оценки эффективности банковского ипотечного кредитования и уровней риска ипотечных операций и др.

Российской банковской системе необходим механизм банковского ипотечного кредитования, включающий согласованную систему целей, достаточные объемы ресурсов и инструментов управления ими, базирующийся на определенных правилах долгосрочного финансового взаимодействия субъектов в процессе осуществления кредитных отношений.

Итак, сущность ипотеки состоит в том, что кредитор (он же залогодержатель) вправе в случае не исполнения или ненадлежащего исполнения должником обеспеченного им обязательства, обратить взыскание на предмет ипотеки и получить из порученной от продажи суммы причитающийся ему долг. Недвижимость обладает высокой стоимостью и считается одним из наиболее удачных способов вложения капитала, в связи с тем, что цена на нее не подвержена значительным и непредсказуемым колебаниям.

Таким образом, ипотека является в настоящее время одним из эффективных инструментов решения многих важных социальных, экономических и правовых проблем, существующих в нашей стране. Тем не менее, по мнению многих специалистов, в экономическом аспекте у ипотечного кредитования имеется наряду с большими перспективами и существенные проблемы. Решить эти проблемы непросто, но, с другой стороны, не делая попыток к их решению, невозможно повысить эффективность ипотечного кредитования. Все вышесказанное подтверждает актуальность и практическую значимость темы дипломной работы.

Цель дипломной работы заключается в анализе системы ипотечного кредитования в Нефтекамском отделении №4891 Сбербанка России и выявление основных проблем, сдерживающих ее развитие на современном этапе и возможностей их решения.

В рамках поставленной цели в работе сформулированы следующие задачи:

- рассмотреть сущность ипотеки и ипотечного кредитования;

- выявить состояние ипотечного кредитования в России;

- рассмотреть методику предоставления ипотечного кредита в РФ;

- проанализировать систему ипотечного кредитования Нефтекамского отделения №4891 Сбербанка России;

- рассмотреть влияние кредитного риска на ипотечное кредитование;

- раскрыть проблемы развития ипотечного кредитования;

- предложить пути оптимизации ипотечной деятельности в России.

Объектом исследования дипломной работы является деятельность Нефтекамского отделения 4891 Сбербанка России в области ипотечного кредитования, предметом – система ипотечного кредитования в России и Республике Татарстан.

Теоретической и методологической основой исследования в области ипотечного кредитования и вопросах, связанных с инвестиционной и финансово-экономической составляющими ипотечной деятельности являются работы отечественных ученых, таких как Сафонова, Г. Б., Балабанов, И.Т., Иванов, В.В. и другие. При решении поставленных в исследовании задач были применены методы экономического и статистического анализа.

При исследовании поставленных вопросов использовались справочные материалы, данные о разработках, проводимых за рубежом, методические разработки других специалистов, статистическая информация.

Практическая значимость работы заключается в определении состояния ипотечного кредитования в современной России и решение проблем, возникающих в процессе его развития.

Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы.

Во введении обосновывается актуальность данной темы, определены цель и задачи исследования, сформулированы основные проблемы рассматриваемого вопроса, их значимость.

В первой главе рассмотрены теоретические аспекты ипотечного кредитования в современной России. В рамках чего исследуется сущность и общая структура ипотечного рынка, состояние ипотечного кредитования в России, а также методика деятельности ипотечного кредитования.

Во второй главе анализируется система ипотечного кредитования в Нефтекамском отделении №4891 Сбербанка России.

В третьей главе осуществлено изучение кредитных рисков, проблем и направлений по развитию ипотечного кредитования. Здесь рассмотрены такие вопросы как: влияние ипотечного кризиса в США на ипотеку в России, а также направления по развитию системы ипотечного жилищного кредитования.

В заключении обобщаются выводы, формулируются рекомендации и предложения по кругу проблем, рассмотренных в дипломной работе.

1 Теоретические аспекты ипотечного кредитования в современной России

1.1 Понятие ипотеки и ипотечного кредитования

Ипотека вошла в нашу жизнь совсем недавно, но очень стремительно. Ещё десять лет назад понятие «ипотека» было знакомо только специалистам, а сегодня услугами ипотечного кредитования уже воспользовались сотни тысяч россиян. Ещё больше наших сограждан желают получить ипотечный кредит, о чём очень наглядно свидетельствует значительный рост обращений граждан в банки за кредитом на покупку жилья. Итак, что же такое «ипотека»?

Согласно определению, Букато В. И., ипотека – это форма залога, при которой заемщик сохраняет за собой владение и право собственности на закладываемый объект. [9, с.358]. По мнению Довдиенко И.В., «ипотека» – это сдача в залог земли и другого недвижимого имущества с целью получения денежной ссуды – ипотечного кредита (кредита под закладную). [14, с.3]. По мнению Лаврушина О. И., ипотека - это один из способов обеспечения обязательства недвижимым имуществом, при котором залогодержатель имеет право в случае неисполнения залогодателем обязательства получить удовлетворение за счет заложенной недвижимости [28, с.273].

Таким образом, нам представляется очень удачным следующее определение. Ипотека - разновидность имущественного залога, служащего обеспечением исполнения основного денежного обязательства должником-залогодателем перед кредитором-залогодержателем, который приобретает право в случае неисполнения должником обеспеченного залогом основного обязательства получить удовлетворение за счет заложенного недвижимого имущества, собственником (владельцем) которого является залогодатель. На наш взгляд, оно более точно и полно отражает сущность ипотеки как особых экономических отношений между кредитором и заемщиком

Правовой смысл понятия ипотеки заключается в обременении имущественных прав собственности на объект недвижимости. Недвижимость - это земельный участок, строения или сооружения, которые настолько прочно связаны с землей, что не могут быть отделены от нее без существенного ущерба [8, с.173].

По своему экономическому содержанию ипотека выполняет следующие функции:

-дополнительного инструмента обеспечения оборота и перераспределения имущества в случае, когда применение других механизмов оборота (например, купли-продажи и приватизации) юридически невозможно или экономически нецелесообразно;

- механизма создания и привлечения дополнительных средств для поддержания и развития материального производства;

- создания много порядкового мультиплицируемого фиктивного капитала на основе закладной и производственных и ипотечных ценных бумаг, а также институтов вторичного рынка ипотечных кредитов.

Практическое применение ипотеки основывается на следующих принципах

- возвратность, является той особенностью, которая отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений. Без возвратности кредит не может существовать;

- срочность кредитования представляет собой необходимую форму достижения возвратности кредита. Принцип срочности означает, что кредит должен быть, не просто возвращен, а возвращен в строго определенный срок;

- дифференцированность кредитования означает, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Кредит должен предоставляться только тем клиентам, которые в состоянии его своевременно вернуть;

- принцип платности кредита означает, что каждый заемщик должен внести банку определенную плату за временное позаимствование у него для своих нужд денежных средств [25, с.188].

В наше время разработано множество типов ипотечных кредитов, различающихся в зависимости от схем выдачи, погашения и обслуживания. Наиболее часто встречающимися видами ипотеки являются следующие:

- постоянный ипотечный кредит (носит название ануитетный) – кредит с фиксированной процентной ставкой, по которому предусмотрены равновеликие периодические (как правило, ежемесячные) платежи.

Периодический платеж включает выплату в счет погашения долга и уплату процентов по кредиту. Платеж определяется с учетом текущей стоимости денежного потока. Такой тип ипотечного кредита позволяет равномерно распределить нагрузку по возврату заемных средств;

- кредит с «шаровым» платежом это ипотека с периодической выплатой только одних процентов. "Шаровой" платеж означает крупный итоговый платеж по кредитному долгу. В течение первых нескольких месяцев или лет основная сумма долга или не погашается, или погашается только малая ее часть. Затем наступает срок выплаты всего остатка. Владельцы недвижимости обычно стараются заранее договориться о новом кредите с тем, чтобы при наступлении срока самого крупного платежа не лишиться своей недвижимости из-за несоблюдения своих обязательств;

- «пружинный» кредит (с фиксированной выплатой основной суммы) - это кредит, предусматривающий осуществление равновеликих периодических платежей в счет погашения основной суммы, а также процентных выплат; соответственно с каждым периодом суммарный платеж снижается. Применение данного термина - "пружинный" - означает аналогию с действием пружины - чем сильнее ее растягиваешь, тем меньше ее можно растянуть;

- кредит с нарастающими платежами – применяется для заемщиков, рассчитывающих на рост доходов. Особенности такого метода кредитования: минимальный первый взнос, затем взносы увеличиваются с постоянным темпом; на определенном этапе начинаются равновеликие платежи. Такой кредит удобен для предпринимателей тем, что в начальный период финансовые ресурсы не отвлекаются из бизнеса, который может интенсивно развиваться;

-кредит с обратным аннуитетом предполагает снижение выплат по кредиту в конце срока или их прекращение;

- кредит с переменной процентной ставкой – процентная ставка меняется в соответствии с изменением финансовой ситуации на рынке, корректируется по оговоренным в кредитном договоре финансовым индексам, например, по индексу государственных ценных бумаг;

- «ролл-оверная» ипотека - при использовании данной формы ипотечного кредитования срок ипотечного кредита делится на временные отрезки (как правило, они составляют 3 или 6 месяцев), и для каждого из них с учетом конъюнктуры рынка устанавливается своя процентная ставка. Таким образом, «ролл-оверный» кредит - это кредит с плавающей процентной ставкой. Этим он отличается от кредита с фиксированной процентной ставкой.

Еще одной классификацией ипотеки является классификация по предмету залога. Выделяют ипотеку жилых домов и квартир, предприятий и земельных участков [17, c. 115].

Ипотека жилого дома или квартиры допускается для погашения обеспечения ссуды, предоставленной для строительства, реконструкции или капитального ремонта жилого дома (квартиры). Жилой дом (квартира) может быть предметом ипотеки также, если гражданин - его собственник и члены его семьи проживают в другом жилом доме. Жилые комнаты, составляющие часть дома (квартиры) - не могут быть предметом ипотеки. В ипотеку может передаваться только жилой дом (квартира), принадлежащий залогодателю на праве собственности

Залогодержателями жилого дома и квартиры могут быть только банки и другие кредитные учреждения, имеющие специальную лицензию. Продажа заложенного жилого дома на публичных торгах обычно не является основанием для выселения покупателем проживающих в этом жилом доме залогодателя и его членов семьи. Между собственником, приобретающим жилой дом, и проживающими в нем такими лицами заключается договор аренды жилого помещения на условиях, обычных для данной местности.

Ипотека земельных участков из состава сельскохозяйственного назначения допускается лишь для обеспечения исполнения кредитных договоров, связанных непосредственно с осуществлением или развитием сельскохозяйственного производства, городские земли, на которых в соответствии с градостроительными правилами запрещено возведение зданий и сооружений, не могут быть предметом ипотеки в качестве отдельного земельного участка. Здания, сооружения, которые находятся или будут возведены на закладываемом участке и принадлежат залогодателю, могут быть заложены одновременно с участком по той же закладной. Если ипотека установлена на земельный участок, на котором находятся здания или сооружения, принадлежащие не залогодателю, а другому лицу, то при обращении залогодержателем взыскания на этот участок и его продаже с публичных торгов к покупателю участка переходят все права и обязанности, которые в отношении этого лица имел залогодатель [18, c. 144].

В случае несвоевременного погашения ипотечного кредита земельный участок собственника может быть отчужден. Эта процедура называется "обращение взыскания".

Важную роль в ипотеке играет договорная документация по земельным участкам. Развитие ипотеки невозможно без точного обмера земельных участков и создания кадастровых и поземельных книг. При создании поземельных книг необходимо исходить из главного принципа: полноты регистрационных записей. Покупатель земельного участка и недвижимости на ней должен полностью доверять правильности записей и быть уверен в их полноте.

Предметом ипотеки предприятия является предприятие в целом как единый имущественный комплекс. В состав заложенного имущества предприятия входят все принадлежащие ему как юридическому лицу на праве собственности или полного хозяйственного ведения материальные и нематериальные активы, в том числе здания, сооружения, оборудование, инвентарь, сырье, готовая продукция, права, требования, патенты и другие исключительные права, а также долги предприятия. Передача предприятия в ипотеку допускается при наличии согласия собственника имущества, предприятия или уполномоченного им органа либо на основании решения органа, уполномоченного учредительными документами предприятия. Ипотекой предприятия может быть обеспечено денежное обязательство, сумма которого составляет не менее половины стоимости активов предприятия. Не допускается передача в ипотеку предприятия, в отношении которого возбуждено дело о банкротстве либо принято решение о ликвидации или реорганизации, Залогодатель в праве продавать, обменивать сдавать в аренду, предоставлять взаймы и иным образом распоряжаться имуществом, вносить изменения в состав имущества предприятия, переданного в ипотеку, если это не влечет уменьшения общей стоимости его активов, указанной в закладной, и не нарушает других условий договора ипотеки.

В рыночной экономике использование ипотечного кредита широко распространено. Ипотечный кредит представляет собой долгосрочную ссуду, предоставленную банками под залог недвижимости.

Это обременение происходит двумя путями: либо используется собственно ипотека - залогодатель остается собственником объекта, а кредитору переходит только право востребовать залог; либо кредитор получает права залогодателя на объект залога с его последующей передачей заемщику с возможностью выкупа. В широком смысле слово «ипотека» означает юридически правовую систему, включающую определения состояния владения недвижимостью и долгов по нему последовательно на каждый конкретный момент [7, c. 136].

Функционирование ипотеки обусловлено наличием объектов и субъектов ипотечной схемы.

Объектами ипотечного кредитования являются:

- земельные участки;

- жилые помещения, то есть квартиры, дома, коттеджи, дачи, здания и сооружения предприятий, занятых в социальной сфере;

- офисные помещения, торговые центры, отдельные магазины, рестораны и другие объекты сервисного обслуживания коммерческой деятельности;

- производственные помещения - склады, заводские здания и научно-исследовательские институты, объекты энергетики, гаражи и другие помещения производственного назначения.

Субъекты в свою очередь могут подразделяться на основных и второстепенных (вспомогательных).

К основным субъектам ипотечной схемы относятся:

Заемщик - лицо, берущее кредит под залог жилой или коммерческой недвижимости. Для получения ипотечного кредита необходимо обладать средствами в объеме не менее 20-30 процентов от стоимости объекта недвижимости и иметь доходы, позволяющие в течение всего срока выплачивать равными ежемесячными платежами основной долг и проценты по нему.

Кредитор (банк) - организация, которая после анализа кредитоспособности заемщика, заключает с ним кредитный договор и ведет учет его задолженности. Необходимым условием выдачи ипотечного кредита является внесение заемщиком первоначального взноса. Обязательства заемщика могут быть оформлены в виде именной ценной бумаги - закладной, права на которую банк вправе переуступить.

Ипотечное агентство - является основным элементом самофинансируемой системы ипотечного кредитования. Агентство выкупает у банка закладные и выпускает ценные бумаги, обеспеченные ипотечными кредитами. Средства от продажи ценных бумаг идут на выдачу новых кредитов, таким образом, создается система рефинансирования ипотечных кредитов. В задачи агентства входит:

- выкуп у кредиторов закладных или прав требования по ипотечным кредитам;

- формирование первичных ипотечных активов;

- эмиссия и размещение ипотечных ценных бумаг на финансовых рынках;

Инвесторы - которые вкладывают средства в ипотечные кредиты (не обязательно банк, выдавший ссуды).

Правительство - позволяет банкам эффективно заниматься ипотечным кредитованием без неоправданных рисков.

Вспомогательные участники ипотечной схемы следующие:

Риэлтерская компания - профессиональный посредник на рынке недвижимости, оказывающий услуги по поиску объектов, оформлению договоров и подготовке пакета документов, необходимого для предоставления в банк.

Оценочная компания - необходима для определения рыночной и ликвидационной стоимости объектов недвижимости, являющихся предметом залога.

Страховая компания - выполняет функции по снижению рисков для инвесторов и кредиторов путем осуществления следующих видов страхования:

- страхование риска повреждения и уничтожения объекта;

- страхование риска утраты права собственности на предмет ипотеки

- страхование риска потери жизни и трудоспособности заемщика;

Расходы по ежегодному страхованию несет заемщик.

Ипотечный брокер – посредник между банком и заемщиком, специализирующийся на заключении ипотечных сделок [33, c. 59].

Государственный регистратор - орган государственной регистрации прав на недвижимое имущество и сделок с ним. В его функции входит регистрация сделок купли-продажи, оформление перехода прав собственности, регистрация договоров ипотеки.

Органы опеки и попечительства - обеспечивают защиту прав несовершеннолетних при заключении сделок с недвижимостью.

Нужно отметить, что перечисленные выше субъекты ипотечного кредитования преследуют различные цели. Рассмотрим цели некоторых субъектов ипотечного кредитования. Например, основной целью заемщика является максимизация объема привлечения дешевых финансовых ресурсов для организации или реконструкции действующего производства товаров. Если осуществляется кредитование покупки жилья для физических лиц, то основная цель заемщика заключается в приобретении по возможности лучшего и более дешевого жилья, при этом заемщик должен производить ежемесячные выплаты по кредиту.

Задача банка, то есть кредитора, заключается в максимизации прибыли и дивидендов своих акционеров. Таким образом, целями банка при ипотечном кредитовании являются максимизация доходности активных операций и ограничение рисков, и обеспечение возвратности ссудного капитала [29, c. 115].

Инвестор также стремится получить наибольшую прибыль, вкладывая свои средства в закладные или ценные бумаги, обеспеченные закладными. Таким образом, целью инвестора при использовании механизма залогового кредитования, является максимизация прибыли капитала, вкладываемого в закладные или ценные бумаги.

Одним из субъектов кредитования является правительство. Собственными же целями правительства на рынке ипотечных кредитов являются: капитализация недвижимого имущества и обеспечение его обороноспособности; неинфляционная поддержка сферы материального производства; уменьшение разрыва между производительным и финансовым капиталом; пополнение доходной части бюджета и обслуживание внутреннего долга; создание условий для надежного и эффективного функционирования системы ипотечного кредитования.

Сравнение целей основных субъектов рынка ипотечного кредита позволяет сделать вывод об их разнонаправленности.

Рассмотрим основные особенности ипотеки.

Во-первых, ипотечный кредит представляет собой ссуду под строго определенный залог. В отличие от него, банковская ссуда может и не обеспечиваться залогом. В случае неуплаты займа заложенная недвижимость продается, и из вырученной суммы погашается задолженность кредитору. Тот факт, что залогом выступает недвижимость, существенно облегчает залогодержателю контроль за сохранностью предмета залога, однако усложняет реализацию залога в случае непогашения кредита, так как недвижимость не относится к высоколиквидным активам.

Во-вторых, большинство ипотечных ссуд имеет строго целевое назначение. Они используются для финансирования приобретения, постройки и перепланировки как жилых, так и производственных помещений, а также освоения земельных участков. В странах с развитой рыночной экономикой наибольшее распространение получили жилищные ипотечные кредиты. Например, в США они составляют более 60% всего объема ссуд под залог недвижимости.

В-третьих, ипотечные кредиты предоставляются на длительный срок, обычно на 10-30 лет, что позволяет уменьшить размер ежемесячных выплат, так как погашение кредита растягивается по времени [44, c. 151].

Итак, ипотека представляет собой разновидность имущественного залога, служащего обеспечением исполнения основного денежного обязательства должником-залогодателем перед кредитором - залогодержателем, который приобретает право в случае неисполнения должником обеспеченного залогом основного обязательства получить удовлетворение за счет заложенного недвижимого имущества, собственником (владельцем) которого является залогодатель. Объектами ипотечного кредитования являются земельные участки, жилые и нежилые помещения. Субъектами ипотечного кредитования являются заемщик, кредитор, инвестор, правительство. Для ипотечного кредита характерны некоторые отличительные черты - долгосрочный характер, выдача под залог недвижимого имущества. Главная цель развития долгосрочного ипотечного жилищного кредитования - создать эффективно работающую систему обеспечения доступным по стоимости жильем граждан со средними доходами, основанную на рыночных принципах приобретения жилья на свободном от монополизма жилищном рынке за счет собственных средств граждан и долгосрочных ипотечных кредитов. Ипотечное кредитование, бесспорно, - перспективное направление банковской деятельности. Ипотечный банк является относительно устойчивым и рентабельным экономическим институтом. Поэтому, чем больше в банковской системе таких надежных банков, тем стабильнее и эффективнее ее деятельность в экономической системе в целом.

1.2 Современное состояние ипотечного кредитования в России

Повышение качества жизни граждан России – ключевой вопрос государственной политики, а точнее ее бесспорная декларация. Поэтому в России на сегодняшний момент возникло несколько национальных социальных проектов, в которых в числе первоочередных социально-экономических задач выделяется проблема формирования доступного рынка жилья. В настоящее время жилищная проблема стоит перед 60% российских семей. Общая потребность населения России в жилье составляет примерно 1569,8 млн. квадратных метров. Низкие объемы жилищного строительства и высокий спрос делают жилье очень дорогим, а точнее сверхдорогим, к тому же система ипотечного жилищного кредитования еще не достаточно развита. Национальный проект «Доступное и комфортное жилье – гражданам России» призван создать все условия для разрешения этих и других накопившихся проблем [40, с. 88].

Основной акцент в развитии рынка жилой недвижимости в России сделан на расширение системы долгосрочного ипотечного жилищного кредитования – это является одним из приоритетных и перспективных направлений современной государственной жилищной политики в России. Наряду с прежней ориентацией на нужды социально незащищенных групп населения, необходимо сделать акцент на решение жилищных проблем основной части работающего населения, располагающего средними доходами, сбережениями и жильем в собственности (бесплатная приватизация). На протяжении последних лет внимание к ипотеке (залогу недвижимости) стремительно возрастает как со стороны государства, так и граждан. До принятия Федерального закона от 16 июля 1998г. 102-ФЗ «Об ипотеке (залоге недвижимости)» залог недвижимости в России не имел широкого распространения. Ипотекой, по законодательству РФ, является залог практически любого недвижимого имущества принадлежащего залогодателю на праве собственности или на праве хозяйственного ведения (за исключением имущества изъятого из оборота, имущества, на которое не может быть обращено взыскание, а также имущества, в отношении которого в установленном федеральным законом порядке предусмотрена обязательная приватизация либо приватизация которого запрещена), а также некоторых прав на него. Стоит отметить, что согласно Концепции рефинансирования ипотечных жилищных кредитов АИЖК, были запланированы целевые показатели, согласно которым годовой объем выданных ипотечных кредитов должен был составить не менее 108 млрд. руб. Таким образом, объем рынка ипотеки в 2006 году превысил запланированные показатели Концепции в 2 раза. Объем выданных ипотечных кредитов в 2006 году превышает аналогичный показатель 2005 года, когда было выдано ипотечных кредитов на 157 млрд. руб. меньше. В 2005 году объем фактически выданных ипотечных кредитов составил 43 млрд. руб. и превысил запланированные на 2005 год показатели всего на 1 млрд. руб.

В 2006 году продолжился рост денежных доходов населения. За 10 месяцев 2006 года реальные денежные доходы выросли по сравнению с январем-октябрем 2005 года на 11,5%, в том числе реальная заработная плата – на 13,2%. При этом инфляция в 2006 году составила 9%, доходы среднестатистического гражданина незначительно обогнали рост цен. По различным оценкам, в 2006 году доля сделок с использованием ипотеки составила 6-7 % от общего числа сделок купли-продажи. Тогда как объем выданных банками кредитов физическим лицам на покупку жилья в России на 1 января 2007 года составил 347,07 млрд. рублей, из которых на долю ипотечных кредитов приходится 263,56 млрд. рублей. По сравнению с 2001 годом количество выданных ипотечных кредитов увеличилось в 2002 году в 4,6 раз, в 2003 – в 8,9 раз, в 2004 – в 17,9 раз, в 2005 – в 46,4 раза, в 2006 – превысило уровень 2001 года в 107,1 раза. Ежегодный прирост объемов выданных ипотечных кредитов в 2005 и 2006 годах составил 160% и около 130% соответственно. Следовательно, денежный объем выданных в 2006 году ипотечных кредитов увеличился в 2,3 раза по сравнению с 2005 годом. В прошлом году объем выданных ипотечных кредитов в России вырос почти в два раза, достигнув порядка 550 миллиардов рублей по сравнению с 263 миллиардами рублей в 2006 году.

Развитие эффективно действующей системы ипотечного кредитования в России является одной из приоритетных задач национальной экономики. Эта необходимость обусловлена двумя фактами: острой нехваткой жилья и низкой платежеспособностью потенциального спроса. Ипотечное кредитование - это не только один из способов решения жилищной проблемы. [38, с. 98].

Жилищная проблема сегодня, несомненно, одна из наиболее острых социальных, а в конечном итоге и экономических проблем. По экспертным оценкам, около 60% населения страны в той или иной мере нуждается в улучшении жилищных условий, а по данным Международной ассоциации ипотечных фондов, более 10% семей в России стоят в очереди на улучшение жилищных условий. По расчетам Госстроя РФ, приобрести трехкомнатную квартиру минимальной площади сегодня в состоянии 5% населения, однокомнатную - 15,6%. По различным оценкам, на руках у населения сосредоточено от 40 до 60 млрд. долл., часть из которых люди готовы вложить в ипотечные программы, а стоимость приватизированных квартир, которые могут быть вовлечены в оборот, составляет около 300 млрд. долл.

Несмотря на это, сегодня по ипотечным схемам в стране приобретается не более 1,5-2% жилья. Доля ипотечных кредитов в валовом внутреннем продукте на 2005г. составляет лишь 0,6% против 5% в странах Центральной и Восточной Европы и 34% в странах Европейского союза. Емкость ипотечного рынка в России, по данным Комиссии по ипотечному кредитованию Госдумы РФ, оценивается в 30 млрд. долл. Спрос на ипотечные кредиты по стране составляет около 2,4-4,7 млрд. долл. в год. Доля ипотечных кредитов в общем объеме кредитов, выданных физическим лицам на 1 января 2005г., составила около 1,52% (для сравнения, в странах с развитой рыночной экономикой этот показатель составляет в среднем 30-55%). Это свидетельствует о том, что существующая сегодня в России ипотека по-прежнему находится на начальной стадии своего развития. Последовательно осуществляемая политика развития ипотеки, реализуемая на базе «Концепции развития системы ипотечного кредитования в Российской Федерации», одобренной Постановлением Правительства РФ «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации» от 11 января 2000 г., существенных результатов в этой области не дала. Жилищные ипотечные программы и проекты, осуществляемые в рамках данной Концепции, в своей основе ориентируются на определенные (льготные) категории граждан и предоставление им дотаций и субсидий в целях улучшения их жилищных условий. Таков, например, национальный проект «Доступное и комфортное жилье», направленный в основном на решение жилищных проблем молодых семей и молодых специалистов на селе.

Развитие ипотечного кредитования в России как целостной системы, с одной стороны, и как составной части рыночной экономики - с другой, должно базироваться на следующих принципах: учет имеющегося мирового опыта развития ипотечного кредитования; обязательная его адаптация с учетом российской специфики; эффективное использование привлеченных финансовых ресурсов; доступность кредитов населению; государственное регулирование и поддержка [37, c. 43].

Главная цель развития долгосрочного ипотечного кредитования заключается в создании эффективно работающей системы, основанной на рыночных принципах деятельности и направленной на удовлетворение одной из основных потребностей населения.

При этом создание указанной системы позволит решить одну из наиболее острых социальных проблем общества - обеспечение населения жильем; активизировать рынок жилья; привлечь в жилищную сферу сбережения населения и другие внебюджетные финансовые инвестиционные ресурсы; обеспечить развитие строительного комплекса, а также ряда других отраслей материального производства; оживить экономику страны в целом.

Ипотечное кредитование в России продолжает развиваться, но медленно и дорого. В первом квартале 2008 года было выдано ипотечных кредитов на сумму 151 млрд. рублей это почти вдвое больше, чем за аналогичный период 2007 года. Рост все-таки продолжается, по данным Центробанка РФ, на сегодня ипотечные кредиты в России выдают более 500 банков. Экспертами Независимой ассоциации покупателей России (НАП РФ) были проанализированы ставки 30-ти крупнейших российских банков и составлен рейтинг процентных ставок по ипотеке на вторичном рынке жилья. В основу этого рейтинга легли номинальные процентные ставки банков в рублях, с первоначальным взносом 10%, без учета дополнительных комиссий. Так средняя ставка по банкам колеблется от 9,9% и до 16% при наличии справки о доходах 2-НДФЛ. В пятерку лидеров вошло три специализированных ипотечных банка: Национальный резервный банк, Городской ипотечный банк, "Дельтакредит". На втором месте расположился Сбербанк, другой государственный банк ВТБ-24 находится в нижней части таблицы за счет повышения процентных ставок в апреле этого года. При наличии справки о доходах в свободной форме средняя ставка по банкам колеблется от 10,33 до 15%.

В условиях экономического кризиса банки вынуждены были повысить ставки по ипотеки, минимальная ставка сегодня составляет 15,5% при наличии 30% от стоимости жилья собственных средств. Поэтому о массовой ипотеке в России говорить еще преждевременно. В силу законодательных пробелов ипотечное кредитование остается все еще достаточно высоко рисковым бизнесом.

В сложившейся ситуации дальнейшее развитие ипотечного кредитования в России может пойти по трем направлениям:

- продолжить развитие существующей банковской ипотеки, основанной на локальной банковской инициативе. Здесь источниками средств будут служить межбанковские займы на внутреннем и зарубежном рынках, а также выпущенные банками ипотечные облигации. Данная система представляется малоперспективной, учитывая нестабильность банковской системы, невысокие рейтинги российских банков и дешевые (по сравнению с отечественными) иностранные ресурсы. Кроме того, инфляция в России на сегодняшний день, только по официальным данным, -11%, на Западе - 2-3%. Соответственно, ресурсы в отечественных банках стоят дороже, чем в западных. Значит, более дешевые западные ресурсы вполне смогут демпинговать при предоставлении тех же самых кредитов;

- ипотека на основе федеральных программ. Здесь происходит развитие в основном социальной ипотеки, направленной на поддержку малоимущих слоев населения. Этот путь приведет не столько к развитию полноценной ипотечной системы, основанной на рыночных принципах, сколько к системе социально ориентированных адресных безвозмездных субсидий, источником которых будут выступать ограниченные ресурсы бюджетов различного уровня;

- развитие целостной системы ипотечного кредитования, основанной на функционировании рынка ипотечного кредитования и органично связанного с ним рынка закладных. Возможными источниками ипотечных кредитов здесь могут служить средства институциональных инвесторов, привлеченных посредством выпуска ипотечных ценных бумаг. Данный путь развития требует разработки параметров и структуры ипотечного рынка, методов регулирования, однако является наиболее перспективным. Данный рынок ориентирован, во-первых, на наиболее экономически активное население, и, во-вторых, на использование наиболее эффективных рыночных принципов и инструментов. Создание подобной сложной системы и ее распространение на всю территорию Российской Федерации без соответствующего эксперимента невозможны. Учитывая специфические российские условия (масштабы страны, нестабильность политической и экономической ситуации, недостаточная развитость некоторых финансовых структур, несовершенство законодательства), формирование, эффективное функционирование и развитие системы ипотечного кредитования целесообразно изучить в ходе экономического эксперимента вначале на уровне отдельных регионов [39, с 77]

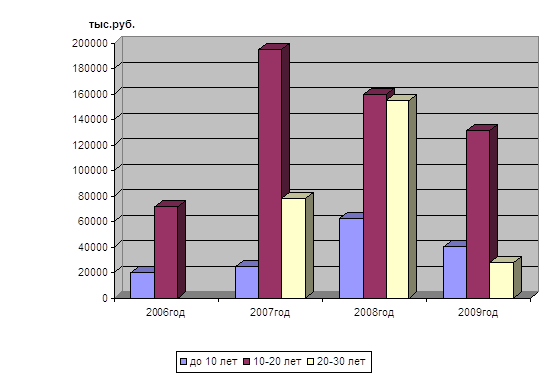

О проблемах на рынке ипотечного кредитования заговорили довольно давно. Осень 2008 года стала переломным моментом для мировой экономики. Если про американский ипотечный кризис еще можно было дискутировать, докатится ли он до нашей страны или нет, то сейчас уже ни у кого нет сомнений в том, что Россия также является жертвой мирового финансового кризиса. На рынке ипотечного кредитования нашей страны кризис ликвидности отразился самым непосредственным образом – российские банки перестали получать доступ к «дешевым» западным деньгам. Это привело к тому, что одна часть банков приостановила выдачу кредитов на покупку жилья в принципе, другая – серьезно ужесточила условия их получения. В результате ипотеку можно получить лишь в 20-30% банков. На сегодняшний момент по ипотечным кредитам процентные ставки в отдельных случаях достигают 28% годовых, а минимальная планка установилась на отметке 17-18%. При сегодняшней максимальной ставке за квартиру, стоимостью $300 тыс., с выплатами в течение 15 лет и первоначальным взносом в размере 20%, по итогу придется заплатить $1.064.116 (при средней ставке, которая была до начала кризиса (12%) эта сумма бы составила $578.472). В декабре рублевые ставки по ипотеке преодолели отметку в 16% годовых и продолжают расти, рост ставок в рублях сегодня в первую очередь обусловлен высокими темпами девальвации российской валюты на протяжении последних месяцев. Кроме того, большинство коммерческих банков в настоящее время предлагает только долларовую ипотеку, выставив по рублевым займам заградительные ставки либо вовсе свернув ипотечные программы. Ипотеку в рублях сегодня можно оформить в государственных банках. Поскольку только они сейчас обладают внушительным запасом рублевой ликвидности и обязаны наращивать объемы кредитования, в том числе и ипотечного. На рынке долларовой ипотеки ставки растут не только медленнее, но в отдельных случаях даже снижаются. Однако и здесь средний уровень ставок практически приблизился к 13% годовых. Одновременно продолжают ужесточаться требования к заемщикам. Так, по свидетельству экспертов, соотношение платеж/доход к декабрю снижено до 30% против 45% в предыдущем месяце. То есть сегодня ежемесячные платежи по ипотеке не должны превышать 30% дохода заемщика. Также свернуто большинство программ кредитования на сроки более 20 лет. В ноябре не произошло существенного изменения структуры спроса по срокам кредитования. Как и в октябре, наиболее востребована ипотека на 10-15 лет. Однако доля таких займов сократилась почти на 1% в пользу кредитов с большими сроками кредитования (15-20 лет). Одновременно с этим возросла доля обращений за короткими кредитами (до 5 лет).

Все вышеперечисленное делает актуальным и необходимым развитие системы ипотечного банковского кредитования в Российской Федерации в целях совершенствования структуры и механизма банковского кредитования в отечественной экономике, развития рыночной инфраструктуры. отечественной экономике, развития рыночной инфраструктуры.

1.3 Методика предоставления ипотечного кредита в РФ

Граждане, обладающие определёнными накоплениями и стабильными доходами, принимают решение приобрести жилую недвижимость (квартиры или индивидуальные дома) посредством ипотечных кредитов.

Кредитор проверяет платёжеспособность потенциальных заёмщиков (процедура андеррайтинга), т.е. оценивает, в состоянии ли он из своего текущего дохода, который может оказаться единственным источником погашения кредита, платить ежемесячно определенную, обусловленную договором по ипотечному кредиту сумму. Есть золотое банковское правило: на выплату кредита заемщик не должен тратить больше 30% своего личного ежемесячного дохода. Если эта доля больше, например, 40-60%, то такой кредит уже становиться рискованным. Может получиться так, что заемщик не сможет его выплатить. Поэтому, при расчете платежеспособности из дохода вычитаются все обязательные платежи, указанные в справке и анкете (подоходный налог, взносы, алименты, компенсация ущерба, погашение задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным поручительствам, выплаты в погашение стоимости приобретенных в рассрочку товаров и др.). Для этой цели каждое обязательство по предоставленному поручительству принимается в размере 50% среднемесячного платежа по соответствующему основному обязательству. Исходя из дохода заемщика, банк оценивает тот объем кредита, который он может предоставить. [6, с. 43].

Платежеспособность заемщика определяется по формуле:

![]() (1.1)

(1.1)

где Р – платежеспособность заемщика, руб.;

Дч - среднемесячный доход (чистый) за 6 месяцев за вычетом всех обязательных платежей, руб.;

К - коэффициент в зависимости от величины Дч: К = 0,7 при Дч до 30 000 рублей, К - 0,8 при Дч свыше 30 000 рублей;

t срок кредитования, мес.

Если в течение предполагаемого срока кредита (при дифференцированных платежах) заемщик вступает в пенсионный возраст, то его платежеспособность определяется следующим образом:

![]() (1.2)

(1.2)

где Р – платежеспособность заемщика;

Дч1 - среднемесячный доход, рассчитанный аналогично Дч, руб.;

t1 - период кредитования, приходящийся на трудоспособный возраст заемщика, мес.;

Дч2 - среднемесячный доход пенсионера (ввиду отсутствия документального подтверждения размера будущей пенсии Заемщика, принимается равным размеру базовой части трудовой пенсии (с учетом индексации), установленной Федеральным законом от 17.12.2001 г. № 173-ФЗ “О трудовых пенсиях в Российской Федерации”) [19, c.15];

t2 - период кредитования (в месяцах), приходящийся на пенсионный возраст заемщика;

К1 и К2 - коэффициенты, аналогичные К, в зависимости от величин Дч1 и Дч2

В качестве обеспечения по ипотечному кредиту Сбербанк принимает:

- поручительства граждан РФ, имеющих постоянный источник дохода;

- залог приобретаемого объекта недвижимости.

Поручительство принимается от граждан в возрасте от 21 до 75 лет, при этом имеется в виду, что срок возврата кредита наступает до исполнения поручителю 75 лет.

Платежеспособность поручителей определяется аналогично платежеспособности заемщика.

Максимальный размер кредита для каждого заемщика определяется на основании оценки его платежеспособности и представленного обеспечения возврата кредита, с учетом его благонадежности и остатка задолженности по ранее полученным кредитам

Если заявитель, обратившийся в банк за получением кредита, уже имеет перед банком или другими учреждениями задолженность по кредитам, то максимальный размер предоставляемого кредита определяется с учетом данного обязательства.

Максимальный размер предоставляемого кредита рассчитывается в два этапа:

- определяется максимальный размер кредита на основе платежеспособности заемщика. При этом условно принимается, что:

, (1.3)

, (1.3)

где Sp – максимальный размер кредита, руб.;

Р- платежеспособность заемщика, руб.;

t- период кредитования, мес..

- полученная величина корректируется с учетом других влияющих факторов: предоставленного обеспечения возврата кредита, информации, представленной в заключениях других подразделений банка, остатка задолженности по ранее полученным кредитам.

Предоставленное обеспечение влияет на максимальную величину кредита для заемщика следующим образом. Совокупное обеспечение должно покрывать сумму кредита и причитающихся за его пользование процентов за период не менее одного года (в случае, если кредит предоставляется сроком до 1 года - процентов за период, установленный Кредитным договором), т.е. при расчете максимального размера предоставляемого кредита (So), исходя из совокупного обеспечения (О) в формуле:

(1.4)

(1.4)

где So максимальный размер предоставляемого кредита;

О – совокупное обеспечение;

t – период, в течение которого оценочная стоимость предметов залога с учетом поправочных коэффициентов либо сумма совокупного обеспечения должна покрывать сумму кредита и причитающихся за его пользование процентов, устанавливается следующим образом:

- в случае если кредит предоставляется сроком до 1 года, (t) принимается равным сроку кредита, мес.;

- в остальных случаях (t) принимается за 12 месяцев.

В целях определения максимальной величины кредита, которая может быть предоставлена Заемщику, необходимо:

- произвести расчет (Sp) и (So);

- сравнить значение (Sp) и (So). При этом максимальная сумма кредита не должна превышать меньшего из сравниваемых значений. [4, с. 65].

Далее величина максимального размера кредита уточняется с учетом благонадежности заемщика и остатка задолженности по другим кредитам.

В случае положительного решения заёмщик заключает кредитный договор с кредитором на покупку выбранной жилой недвижимости. В договоре об ипотеке должны быть указаны предмет ипотеки, его оценка, существо, размер и сроки исполнения обязательства, обеспечиваемого ипотекой.

После заключения договора об ипотеке, банк, как правило, требует, чтобы заемщик внес определенный первоначальный взнос, размер которого может колебаться в зависимости от существующего законодательства и экономический ситуации. Банк-кредитор заинтересован в том, чтобы этот взнос был как можно больше, т.к. чем больше первый взнос, тем менее рискованна сделка и сам кредит. В настоящее время в России предполагается, что первоначальный взнос должен составлять как минимум 30% от стоимости приобретаемой квартиры, а на 70% заемщик может взять кредит.

Один из важнейших способов обеспечения исполнения обязательств представляет собой залог. Так как ипотека является разновидностью залога, то на нее распространяются основные положения, относящиеся к залогу в целом. Залогом может быть обеспечено действительное требование, в частности вытекающее из договора займа, в т.ч. банковской ссуды, договоров купли-продажи, имущественного найма, перевозки грузов и иных договоров. Залог произведен от обеспечиваемого им обязательства. Существование прав залогодержателя находится в зависимости от судьбы обеспечиваемого залогом обязательства. Вообще право залога, в т.ч. залога недвижимости, прекращается в следующих случаях:

- при исполнении обеспеченного залогом обязательства;

- при гибели заложенного имущества;

- при истечении срока действия права, составляющего предмет залога;

- при переходе прав на предмет залога и залогодержателю;

- в иных случаях, предусмотренных законом [1, c. 9].

При обеспечении исполнения обязательства залогом недвижимости необходимо заключение договора ипотеки, именующего определенное содержание и форму. В договоре должны быть указаны следующие существенные условия:

- предмет залога, его характеристика (наименование, качественные и количественные признаки);

- стоимость или оценка залога, определяемые соглашением сторон. Оценка заложенного имущества может быть пересмотрена, что оформляется составление дополнительного соглашения к договору;

- существо обеспеченного залогом обязательства. Если залогом недвижимости обеспечивается обязательство, возникшее из договора банковской ссуды; то в договоре yкaзывается, кто является заимодателем, кто заемщиком;

- размер обеспеченного залогом требования (например, размер ссуды, проценты за пользование кредитом);

- сроки исполнения обязательства (например, срок погашения кредита и уплаты процентов по договору банковской ссуды).

Несоблюдение формы договора о платеже или обязанности регистрации договора влечет его недействительность. Права и обязанности у сторон по недействительному договору не возникают. Если по недействительному договору имущество передано в «залог», то держатель вещи считается незаконным владельцем. Недействительность договора ипотеки не влияет на судьбу основного обязательства, которое предполагалось обеспечить залог.

Заключение договора ведет к установлению правовых связей между его участниками, то есть к установлению, изменению или прекращению гражданских прав и обязанностей. Права и обязанности залогодателя и залогодержателя определены Законом РФ "О залоге» (ст. 36-38) [2, c. 42].

Залогодатель вправе самостоятельно распоряжаться полученными от использования предмета ипотеки плодами, продукцией, доходами, если закладной не предусмотрен иной порядок. С согласия залогодержателя залогодатель вправе распоряжаться предметом ипотеки: передавать имущество в хозяйственное ведение, сдавать в аренду, если это не ограничено законом. Для перехода предмета ипотеки по завещанию согласия залогодержателя не требуется, в случае гибели, повреждения предмета ипотеки или прекращения права собственности на него на основании закона, изъятия по решению суда, залогодатель вправе в разумный срок восстановить предмет залога или заменить его с согласия залогодержателя другим недвижимым имуществом.

Залогодержатель обязан, если иное не предусмотрено договором:

- страховать за свои счет от рисков утраты и повреждения предмет ипотеки в полной его стоимости;

- принимать меры, необходимые для обеспечения сохранности предмета ипотеки, в т.ч. для защиты его от посягательств и требований со стороны третьих лиц;

- немедленно уведомлять залогодержателя о возникновении угрозы утраты или повреждения предмета ипотеки;

- истребовать предмет ипотеки из чужого незаконного владения. Залогодержатель имеет право:

- проверять по документам и фактически наличие, размер, состояние, условия хранения предмета ипотеки;

- требовать от любого лица прекращения посягательства на предмет ипотеки, угрожающего ему утратой, повреждением, иным ухудшением его состояния;

- преимущественно удовлетворять свои требования по основному обязательству из страхового возмещения за утрату или повреждение предмета ипотеки.

Основанием для обращения взыскания на заложенное имущество для удовлетворения требований кредитора является: неисполнение или ненадлежащее исполнение должником обеспеченного залогом обязательства. Если в установленный договором срок обязательство не исполняется должником по обстоятельствам, за которые он отвечает, то кредитор-залогодержатель вправе обратить взыскание на заложенное недвижимое имущество. Требования кредитора удовлетворяются из стоимости недвижимости по решению суда. Для обращения взыскания на заложенное имущество залогодержатель подает исковое заявление в суд, в арбитражный суд, третейский суд. Рассмотрение искового заявления осуществляется по общим правилам искового производства, установленным гражданско-процессуальным и арбитражно-процессуальным кодексами РФ. Удовлетворения требования залогодержателя за счет заложенного недвижимого имущества без обращения в суд допускается в случае, когда между залогодержателем и залогодателем заключено нотариально удостоверенное соглашение уже после возникновения оснований для обращения взыскания на предмет залога. Однако, если при этом будут нарушены права какого-то лица, то суд, по иску этого лица, может признать такое соглашение недействительным.

После обращения взыскания наступает реализация заложенного имущества. Реализация производится путем продажи с публичных торгов в порядке, установленном процессуальным законодательством. По просьбе залогодателя суд вправе принять решение об отсрочке продажи заложенного имущества на срок до одного года. Отсрочка не освобождает должника от исполнения своих обязанностей и возмещения, возросших за время отсрочки убытков кредитора и неустойки. В случаях обращения взыскания на имущество в судебном порядке начальная продажная цена заложенного имущества определяется решением суда. Имущество продается лицу, предложившему на торгах наивысшую цену.

Обычно стоимость заложенной недвижимости превышает размер основного обязательства. Размер основного обязательства составляет, как правило, 70-80% от стоимости предмета залога, что должно обеспечить удовлетворение требований кредитора в полном объеме, вымогая проценты, убытки, расходы. Если после удовлетворения всех требований кредитора в полном объеме за счет суммы, вырученной от реализации заложенного имущества, еще остаются средства, то они передаются залогодателю. Если сумма, вырученная при реализации предмета залога, недостаточна для покрытия требования залогодержателя, он вправе, при отсутствии иною указания в законе или договоре, получить недостающую сумму из другого имущества, не пользуясь преимуществом, основанным на залоге[10, c. 66].

В настоящее время в российской практике ипотечного кредитования существует три основные схемы предоставления кредитов для приобретения жилья:

- схема кредитования с оформлением Договора залога. Данная схема являлась основной при создании всей программы ипотечного кредитования. Несомненное достоинство данной схемы в том, что она прямо предусмотрена законодательством, а именно Федеральным законом «Об ипотеке (залоге недвижимости)». Клиент заключает Кредитный договор и Договор Залога, в его обеспечение, с банком и на условиях банка. При полном погашении кредита залог снимается, жильё остаётся в собственности клиента. При невозврате кредита клиентом банк, после решения суда, возвращает необходимую сумму путём продажи с публичных торгов, либо с согласия залогодателя, не доводя до суда, реализует жилье через риэлтерскую фирму по цене, сложившейся на рынке (с учётом процентов за кредит, штрафных санкций и других издержек). Заёмщик, не исполнивший обязательства по кредитному договору, практически не имеет оснований признать ту или иную сделку недействительной в качестве средства защиты от иска банка о взыскании (при условии грамотного оформления договоров кредита и залога). Однако недостатком данной схемы кредитования является то, что проживающие в заложенной квартире залогодатели и члены его семьи обязаны освободить квартиру после обращения на неё взыскания только при соблюдении одновременно двух условий: квартира была заложена в обеспечение возврата кредита, выданного на приобретение или строительство этой квартиры; проживающие с залогодателем члены его семьи дали до заключения договора об ипотеке, а если они были вселены в заложенную квартиру позже – до их вселения, нотариально удостоверенное обязательство освободить заложенную квартиру в случае обращения на неё взыскания (ст.78 ФЗ «Об ипотеке»)[3, c. 85];

- схема кредитования с оформлением Договора купли-продажи и трехстороннего договора с участием Банка, клиента и риэлтерской фирмы.

Настоящая схема по отзыву специалистов банков является на сегодняшний день наиболее реалистичной. У неё существует несколько этапов прохождения:

- кредит выдаётся риэлтерской фирме. Заключается Кредитный договор между банком и риэлтерской фирмой (кредит выдаётся фирме), на этот кредит она приобретает жильё по Договору купли-продажи с клиентом и заключает договор залога с банком на данное жильё (в обеспечение Кредитного договора). Если фирма «дочерняя», то для сокращения издержек, договор залога можно не регистрировать. Фирма средствами клиента возвращает кредит и проценты по нему. При полном погашении кредита утрачивает силу договор залога, потом – Договор купли-продажи и клиент вновь становится хозяином жилья. Если клиент не возвратил кредит, то риэлтерская фирма реализует жильё на рынке недвижимости и возвращает кредит.

- кредит выдаётся клиенту. Заключается Кредитный договор между банком и клиентом (кредит выдаётся клиенту), при этом одновременно заключается Договор купли-продажи жилья между клиентом и риэлтерской фирмой, а она выступает залогодателем по Договору залога в обеспечение Кредитного договора. Клиент возвращает кредит и проценты по нему непосредственно в банк. При полном погашении кредита утрачивает силу Договор залога, потом – Договор купли-продажи и клиент вновь становится хозяином жилья. Если клиент не возвратил кредит, то (в соответствии с условиями договора залога) риэлтерская фирма реализует жиль на рынке недвижимости и возвращает кредит. В данном случае можно заключить Договор поручения между банком и риэлтерской фирмой на реализацию в случае необходимости закладываемого жилья. Положительным в данной схеме является следующее. Нахождение квартиры в собственности связанной риэлтерской фирмы гарантирует, что в случае необходимости её реализации квартира будет свободна от обязательств и не упадёт в цене. Продажа квартиры может быть осуществлена сравнительно быстро. Риск признания сделки купли-продажи недействительной по иску заёмщика незначителен, так как сделка реально направлена на создание соответствующих ей правовых последствий, а использование векселя в качестве средства платежа широко применяется в гражданском обороте. Этот риск будет снижен, если цена продажи квартиры заёмщиком риэлтору будет приближена к рыночной.

- схема ипотечного кредитования, разработанная Центральным Банком России, через выпуск банками ипотечных облигаций.

Данная схема заключается в следующем:

- клиент берёт в банке ипотечный кредит и закладывает недвижимость с оформлением закладной, которая переходит к банку;

- банк выпускает ипотечные облигации, которые работают на вторичном рынке (для этого необходимо жёстко закрепить за ипотечными облигациями залоговое обеспечение недвижимостью, при продаже облигации права на залог должны будут переходить к новому владельцу автоматически);

- на вырученные от реализации облигации средства банк может выдать очередной ипотечный кредит и т.д.;

- клиент гасит кредит банку, а банк гасит соответствующую облигацию её нынешнему держателю;

- ипотечные облигации, в случае банкротства банка-эмитента, не будут включаться в конкурсную массу, и недвижимость переходит в собственность инвесторов (нынешних обладателей облигаций), либо её хозяину при полном погашении им облигации [35, c. 12].

Закладная - это документ, удостоверяющий право временной передачи собственности от должника-заемщика к банку-кредитору в качестве обеспечения оплаты долга (ссуды). Переданное право утрачивает силу, если долг погашается полностью в установленный срок. Таким образом, лицо, выдавшее закладную, продолжает физически владеть предметом закладной, но право собственности принадлежит банку до погашения ипотечного кредита. Закладная должна быть нотариально удостоверена и подлежит государственной регистрации. Договор об ипотеке вступает в силу с момента регистрации закладной, и настоящее время не существует единого порядка регистрации закладной. В России такая регистрация проводится: по земельным участкам - в территориальных органах комитета РФ по земельным ресурсам и землеустройству; по жилым домам и квартирам - в Бюро технической инвентаризации района (города); по предприятию - в органе, осуществляющем регистрацию этого предприятия, по другому недвижимому имуществу - в органе, проводящем регистрацию этого имущества. На регистрацию ипотеки представляется заявление залогодержателя, закладная, документы, название в закладной, в качестве приложения к ней, доказательства уплаты государственной пошлины за регистрацию. Регистрационная запись включает сведения о залогодателе; информацию о предмете ипотеки, указания на наличие предшествующих ипотек, срок действия ипотечного обязательства.

Закладная должна содержать:

- слово «закладная», заключенное в название документа;

- наименование залогодателя и указание места его жительства либо, если залогодатель - юридическое лицо, его местонахождение;

- наименование залогодержателя и его местонахождение;

- название кредитного договора, исполнение которого обеспечивается по данной закладной, с указанием даты и места заключения такого договора;

- данные о должнике по основному обязательству, если должник не является залогодателем;

- указание суммы основного обязательства, обеспеченной ипотекой по данной закладной;

- указание срока или сроков уплаты суммы, обеспеченной ипотекой по данной закладкой;

- название и описание имущества, на которое установлена ипотека и его местонахождение;

- денежную оценку имущества, на которое установлена ипотека по данной закладной;

- наименование права, в соответствии, с которым имущество, являющееся предметом ипотеки, принадлежит залогодателю и органа зарегистрировавшего это имущество, с указанием номера, даты и места регистрации;

- указание на то, имеются ли на имущество, являющееся предметом ипотеки, или на часть этого имущества другие закладные, сдано ли это имущество или его часть в аренду;

- подписи залогодателя и залогодержателя;

- наименование органа, зарегистрировавшего ипотеку, с указанием даты и места peгистрации.

Закладная, не содержащая каких - либо вышеназванных данных, не подлежит нотариальному удостоверению, а соответствующая ипотека - государственной регистрации. В случае регистрации такая закладная может быть признана судом недействительной по иску заинтересованного лица. Но соглашению залогодателя с залогодержателем в закладную могут быть включены также иные данные и условия. К закладной возможно приложение документов, определяющих условия ипотеки или необходимых для осуществления залогодержателем своих прав по этому договору.

По своей экономической и юридической сущности закладные, являясь залоговыми свидетельствами, содержат в себе элементы кредитного договора, кредитного заявления и срочного обязательства. В соответствии с закладной ссудозаемщик обязуется выплачивать, с одной стороны, долг по кредиту и проценты по нему, с другой, выполнять все другие обязательства, связанные с владением недвижимостью, поддерживать ее в хорошем состоянии, выплачивать налоги, особые сборы и другие платежи. В этом документе, как и в кредитном договоре, могут быть обусловлены санкции к ссудополучателю или предусматриваться дополнительные возможности сохранения заложенного имущества. Являясь средством обеспечения долга, закладная приобретает реальное вещественное содержание, обладает стоимостью и как залоговое свидетельство может переходить из рук в руки, с передачей права взыскания долга другому лицу, становясь подобно акции и облигации ценной бумагой.

Таким образом, при получении ипотечного кредита кредитору необходимо оценить платежеспособность заемщика. В случае положительного решения заёмщик заключает кредитный договор с кредитором на покупку выбранной жилой недвижимости и предоставляет в банк документ о наличии первоначального взноса в размере не менее 30% от стоимости приобретаемой недвижимости. При неисполнение или ненадлежащем исполнение должником обеспеченного залогом обязательства, кредитор вправе обратиться в суд для обращения взыскания на заложенное имущество.

Исходя из того что было сказано выше, можно сделать выводы, что система ипотечного кредитования занимает уникальное положение в национальной экономике. Ведь основным способом решения жилищной проблемы для населения является долгосрочное ипотечное жилищное кредитование.

2 Анализ системы ипотечного кредитования Нефтекамского отделения №4891 Сбербанка России

2.1 Основные характеристики Сбербанка России

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской деятельности в РСФСР». Учредителем и основным акционером Сбербанка России является Центральный банк Российской Федерации (свыше 60% акций уставного капитала). Его акционерами являются более 200 тысяч юридических и физических лиц.

Стратегическая цель банка — выйти на качественно новый уровень обслуживания клиентов, сохранить позиции современного первоклассного конкурентоспособного крупнейшего банка Восточной Европы. Это предполагает создание системы, устойчивой к возможным экономическим потрясениям в России и за рубежом, путем оптимального распределения пропорций между тремя основными направлениями деятельности - работой с физическими лицами, юридическими лицами и государством.

Для достижения этой цели необходимо решить следующие задачи:

- обеспечить внедрение эффективных методов работы с клиентами и повышение качества их обслуживания;

- привлечь в банк и закрепить на долгосрочную перспективу максимальное количество первоклассных клиентов;

- внедрить новую идеологию работы с клиентом, основанную на сочетании стандартных технологий с индивидуальным подходом к каждому клиенту;

-увеличить удельный вес средств корпоративных клиентов в привлеченных средствах до 25%, долю кредитов и долговых обязательств корпоративных клиентов в активах нетто до 45%;

- сохранить лидирующую роль на розничном рынке страны. Увеличить долю на рынке кредитования населения до 30%, при этом объемы кредитования физических лиц должны вырасти не менее чем в 2 раза;

- усилить работу с корпоративными клиентами;

- опираясь на широкую клиентскую базу, обеспечить сбалансированное состояние структуры активов и пассивов, внедрить современные методы управления ими;

- обеспечить максимальную помощь государству в реализации государственных инвестиционных программ и программ поддержки отечественного экспорта;

- диверсифицировать ресурсную базу банка, в том числе используя внешнее фондирование;

- достигнуть роста капитала, позволяющего расширить инвестиции банка в экономику России;

- повысить удельный вес непроцентных доходов в структуре общих доходов банка за счет развития услуг, предоставляемых клиентам. Обеспечить долю комиссионных доходов в чистом операционном доходе не менее 15%;

- обеспечить отношение прибыли к капиталу не менее 20%;

- внедрить в банке полнофункциональную систему управления рисками;

- создать гибкую, адекватную быстроменяющейся обстановке систему управления банком, основанную на экономических рычагах управления и оптимальной системе распределения полномочий;

- оптимизировать филиальную сеть банка с учетом как экономических, так и социальных факторов [5].

Сбербанк России - это социально значимый банк. Являясь единственным банковским учреждением, предоставляющим услуги на всей территории России, Банк активно участвует в реализации социальных программ, оказывает поддержку развитию национальной науки и культуры.

Миссия Банка - обеспечивать потребность каждого клиента, в том числе частного, корпоративного и государственного, на всей территории России в банковских услугах высокого качества и надёжности, обеспечивая устойчивое функционирование российской банковской системы, сбережение вкладов населения и их инвестирование в реальный сектор, содействуя развитию экономики России.

Неразвитость и отставание законодательной базы, слабость системы контроля и обеспечения исполнения действующих законов является серьезным фактором, сдерживающим развитие банковской системы России. Сбербанк России действует в едином правовом поле с другими коммерческими банками и вынужден учитывать высокий правовой риск в текущей работе.

Нормативная база по трастовым операциям фактически блокирует возможности их проведения. Складывающаяся судебная практика по ряду операций (срочный рынок) фактически исключает возможность использования этих инструментов. Крайне противоречива законодательная база по ипотечному кредитованию, что является значительным ограничением для развития банковской деятельности в этом направлении. Окончательно не сформирована единая государственная система регистрации залогов. Не всегда эффективна действующая система судопроизводства и исполнения судебных решений, законодательство об исполнительном производстве имеет много неоднозначных толкований. Серьезно сдерживает развитие банковской системы отставание налогового законодательства и правовой вакуум по ряду вопросов налоговой практики. В результате банк вынужден платить налоги с убыточных операций, нести дополнительные налоговые издержки по инвестициям в реальный сектор экономики. Широко распространена практика местного законотворчества, противоречащая федеральным законам. В целом ряде регионов ставки арендной платы для банков в несколько раз выше, чем для предприятий других отраслей народного хозяйства и приравнены к ставкам арендной платы для казино. Для снижения величины издержек и стоимости предоставляемых услуг Сбербанк России вынужден отказываться от аренды и увеличивать долю собственных помещений. Несовершенство ведомственной нормативной базы сдерживает развитие банковских продуктов, не затрагивает операций с рядом обращающихся на рынке финансовых инструментов. Процесс нормотворчества отстает от действующей практики и не стимулирует освоение банком новых операций. Нормативы регулирования деятельности кредитных организаций не в полной мере учитывают качество системы управления, инвестиционной политики и реалий работы коммерческих банков.

Установленные критерии оценки риска кредитов не всегда объективны и в ряде случаев сдерживают инвестиционную деятельность банка. Не отработаны многие вопросы обращения векселей, других корпоративных ценных бумаг.

В ряде случаев требования нормативных документов вынуждают банк нести излишние затраты, исполнять несвойственные функции, держать дополнительный штат для формирования дублирующей и избыточной отчетности. Опираясь на накопленный опыт и текущую практику работы, используя определенную Законом “О Центральном банке Российской Федерации” и Уставом Сбербанка России роль государства как главного акционера, банк имеет возможности для формирования законодательных инициатив, внесения предложений по совершенствованию нормативной базы.

Активная работа в этом направлении может существенно снизить правовые риски в работе не только Сбербанка России, но и всех кредитных организаций, создать дополнительные стимулы участия банковского капитала в развитии экономики России. Сберегательный банк Российской Федерации является одним из крупнейших банков страны и по ряду экономических показателей занимает ведущие позиции в кредитной системе. Ему нет равных среди коммерческих банков по числу филиалов, территориальных банков и агентств. Благодаря своим ведущим позициям в банковской системе и, исходя из решаемых им задач, Сберегательный банк РФ является учредителем ряда других кредитно-финансовых учреждений: промышленного коммерческого «АвтоВАЗбанка», Внешторгбанка РФ, Корпорации «Жилищная инициатива», и другие. Уставный капитал Сберегательного банка РФ как акционерного общества формируется путем выпуска и размещения обыкновенных и привилегированных именных акций (т.е. имя владельца регистрируется в специальном реестре, ведущемся в банке).

Сберегательный банк РФ – это универсальный коммерческий банк. Он предоставляет своим клиентам более 100 разнообразных услуг: операции по вкладам, кредитование, операции с ценными бумагами, аренда сейфов, операционно-кассовое обслуживание, валютно-обменные операции и др.

Целями ипотечного кредитования Сбербанком РФ является приобретение, строительство (в т.ч. реконструкция старого жилого фонда), реконструкция, ремонт (в т.ч. отделочные работы) объектов недвижимости, расположенных на территории Российской Федерации. Капитал СБ РФ, как уже отмечалось, был сформирован за счет уставного капитала. Вместе с тем банк имеет резервный, специальные и другие фонды. Наиболее важными направлениями размещения средств СБ РФ являются ссуды и инвестиции, на которые приходится 44,3% активов баланса банка, за ними следуют: перераспределение кредитных ресурсов между учреждениями СБ РФ (19,2%), размещение средств на валютных счетах в банках-корреспондентах (1,3%), в основные фонды, дебиторам и прочие. Сберегательный банк Российской Федерации предоставляет кредиты заемщикам на цели, предусмотренные их уставом для осуществления текущей и инвестиционной деятельности. Приоритет при формировании кредитного портфеля, как правило, имеют акционеры, затем заемщики, имеющие в банке расчетные счета и совершающие по ним операции. Предоставление банком кредитов основывается на учете необходимых потребностей заемщиков в заемных средствах, наличии достаточных гарантий для своевременного их возврата. Банк предоставляет кредиты в пределах собственного капитала и привлеченных средств, обеспечивая сбалансированность размещаемых и привлекаемых ресурсов по срокам и объемам [5].

Кредитные операции – наиболее рисковые операции банка. Поэтому кредитная политика ориентируется на надежность заранее проверенных заемщиков, с которыми банк в течение длительного времени работает и знает их финансовое состояние.

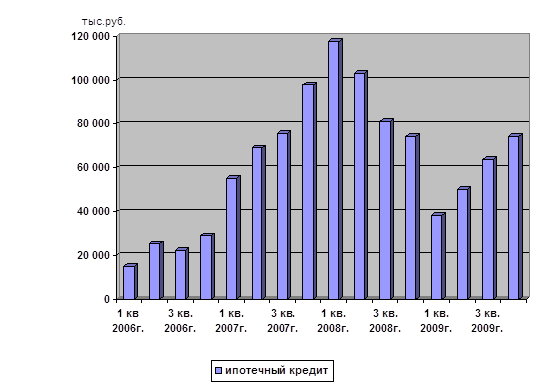

2.2 Анализ ипотечного кредитования в Нефтекамском отделении №4891 Сбербанка России

Среди традиционных видов банковской деятельности предоставление кредитов – основная операция, обеспечивающая их доходность и стабильность существования. Выдавая кредиты физическим и юридическим лицам, банк формирует свой кредитный портфель. Таким образом, кредитный портфель банка – это совокупность остатков задолженности по активным кредитным операциям на определенную дату. Существуют различные классификации кредитного портфеля, среди которых можно встретить деление портфеля на валовой (совокупный объем выданных банком кредитов на определенный момент времени) и чистый (валовой портфель за вычетом суммы резервов на покрытие возможных убытков по кредитным операциям) [39, c. 76].

Осуществляя кредитные операции, банк стремится не только к их объемному росту, но и к повышению качества кредитного портфеля. Таким образом, для эффективного управления кредитным портфелем необходим его анализ по различным количественным и качественным характеристикам как в целом по банку, так и по его структурным подразделениям.

Количественный анализ предполагает изучение состава и структуры кредитного портфеля банка в динамике (за ряд лет, на квартальные даты отчетного года) по ряду количественных экономических критериев, к которым относят:

- объем и структуру кредитных вложений по видам;

- структуру кредитных вложений по группам кредитополучателей;

- цену кредитования (уровень процентных ставок).

- сроки кредитов;

- своевременность погашения предоставляемых кредитов;

- отраслевую принадлежность;

- виды валют;

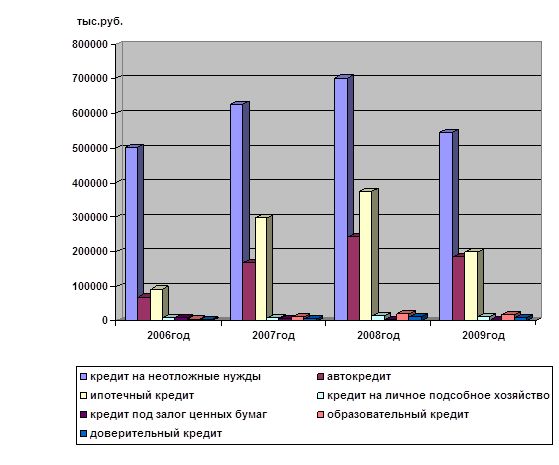

Проведем количественный анализ кредитного портфеля по кредитованию физических лиц за 2006-2009гг. по объему и структуре кредитных вложений для выявления места ипотечных кредитов в кредитном портфеле. Представим структуру кредитного портфеля по кредитованию физических лиц за 2006-2009гг. Нефтекамского отделения №4891 Сбербанка России в виде таблицы 1.

Таблица 2.1 - Структура кредитного портфеля по кредитованию физических лиц за 2006-2009гг. Нефтекамского отделения №4891 Сбербанка России.

|

на 01.01.2006г. |

на 01.01.2007г. |

на 01.01.2008г. |

на 01.01.2009г. | |||||

Кредиты |

Сумма, в тыс. руб. |

Доля, % |

Сумма, в тыс. руб. |

Доля, % |

Сумма, в тыс. руб. |

Доля, % |

Сумма, в тыс. руб. |

Доля, % |

|

1 Кредит на неотложные нужды |

501723 |

72,42 |

625626 |

55,48 |

702 318 |

51,21 |

546 023 |

56,04 |

|

2 Автокредит |

68 530 |

9,9 |

169215 |

14,96 |

242 525 |

17,68 |

184 326 | 18,91 | |

3 Ипотечный кредит |

92 030 |

13,3 |