Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Основные направления оптимизации и совершенствования системы управления затратами на предприятии

Дипломная работа: Основные направления оптимизации и совершенствования системы управления затратами на предприятии

Основные направления оптимизации и совершенствования системы управления затратами на предприятии

Содержание

Введение

1 Теоретические основы формирования и анализа затрат на предприятии

1.1 Экономическая сущность затрат

1.2 Задачи и основные признаки классификации затрат

1.3 Методология анализа затрат на предприятии

2. Анализ затрат на осуществление хозяйственной деятельности ООО трест «Татспецнефтехимремстрой»

2.1 Общая характеристика предприятия

2.2 Анализ динамики и структуры затрат на проведение строительно-монтажных работ

2.3 Факторный анализ затрат на проведение строительно-монтажных работ

2.4 Анализ затрат в системе «директ-костинг»

3. Основные направления оптимизации и совершенствования системы управления затратами на предприятии

3.1 Затраты производства в системе конкурентоспособности компании: зарубежный опыт и российская практика

3.2 Современная парадигма управления затратами производства

3.2.1 Новые методы определения и регулирования затрат предприятия

3.2.2 Оптимизация и определения резервов снижения затрат ООО трест «Татспецнефтехимремстрой»

Заключение

Список использованных источников

Введение

Каждое предприятие любого общества стремится к получению возможно большего дохода от своей деятельности. Любое предприятие старается не только продать свой товар по выгодной высокой цене, но и сократить затраты на производство и реализацию продукции, снижению себестоимости продукции. Сокращение затрат приводит к росту прибыли, приходящейся на единицу продукции.

Для принятия оптимальных управленческих и финансовых решений необходимо знать свои затраты и в первую очередь разбираться в информации о производственных расходах. Анализ затрат помогает выяснить их эффективность, установить, не будут ли они чрезмерными, проверить качественные показатели работы, правильно установить цены, регулировать и контролировать расходы, планировать уровень прибыли и рентабельности производства. Экономический анализ - глубокое исследование экономических явлений на предприятии, то есть выявление недостатков в работе, вскрытие резервов, их изучение, содействие комплексному осуществлению экономической работы и управлению производством, активное воздействие на ход производства, повышение его эффективности и улучшение качества работы.

Данная тема дипломной работа «Управление затратами Управление затратами» очень актуальна, так как для предприятия все более важным становится точное, полное определения и предотвращение неоправданных затрат, которых можно было бы избежать. При изучении сущности затрат были изучены теории современных авторов, таких как Савицкая Г.В., Табурчак П.П., Ильина А.И., Нуреев Р.М., Сергеев И.В., Краюхин Г.А., Лебедев Т.Г., Ковалев В.В. Затраты -это не просто затраты, а затраты ресурсов, принявшие на рынке стоимостную форму. При бухгалтерском подходе затраты представляют фактический расход факторов производства для изготовления определенного количества продукции по ценам их приобретения. Затраты предприятия в бухгалтерской отчетности выступают в виде себестоимости продукции.

Изучение вышеперечисленной литературы показало, что существует множество изданий на тему управление затратами, отличающихся друг от друга комплексностью рассмотрения вопросов, спектром решаемых задач, методологической основой и инструментарием работы. Данная тема раскрыта не полностью и нуждается в постоянной разработке.

Объектом исследования дипломной работы является Специализированное ремонтно-строительное управление №2 ООО трест «Татспецнефтехимремстрой».

В многообразии видов коммерческой деятельности строительство было и остается одной из ведущих отраслей. К строительству, как отрасли материального производства, относятся предприятия и организации, осуществляющие строительные, монтажные, буровые, ремонтные, проектные и изыскательные работы. Оно оказывает решающее влияние на развитие огромного количества смежных отраслей материального производства.

Отличительной особенностью строительства от всех других отраслей является то, что конечный продукт всегда неподвижен относительно земли, индивидуален (даже если объекты построены по одному и тому же проекту), рассчитан на длительную эксплуатацию.

Предметом исследования явились затраты анализируемой строительно-монтажной организации, а именно себестоимость выполненных работ, данные основных показателей, сметные (плановые) показатели отчетности и нормативные данные за исследуемые три отчетных года.

Целью дипломной работы является анализ управления затратами на предприятии и выявление резервов их снижения.

Для достижения цели необходимо решить следующие задачи:

а)изучить экономическую сущность затрат;

б) рассмотреть задачи и основные признаки классификации затрат;

в) на основе собранных данных по анализируемой организации провести анализ затрат на производство:

· анализ динамики и структуры затрат на проведение строительно-монтажных работ;

· факторный анализ затрат на проведение строительно-монтажных работ;

· маржинальный анализ прибыли;

г) определить современные методы управления затратами;

д) определить основные направления оптимизации затрат на предприятиях, в том числе на анализируемой организации.

Методом исследования темы дипломной работы, который служит необходимым условием достижения выше поставленной цели, является анализ, в основе которого лежит изучение составных элементов изучаемой системы за три отчетных года.

Данная дипломная работа содержит три главы, каждая из которых делится на 3-4 параграфа.

Первая глава носит общетеоретический характер. В ней на основе изучения отечественных авторов излагаются теоретические основы управления затратами на предприятии: раскрывается экономическая сущность и признаки классификации затрат; приводится взаимосвязь факторов и затрат, излагается методика анализа затрата предприятия. Эта глава служит теоретическим обоснованием следующих двух глав дипломной работы.

Во второй главе проводится анализ затрат на проведение строительно-монтажных работ анализируемой организации ООО трест «Татспецнефтехимремстрой». Рассмотрена себестоимость выполненных строительно-монтажных работ. На основе данных бухгалтерской отчетности (Справка себестоимости строительно-монтажных работ за 2003-2005 года, основные показатели финансово-хозяйственной деятельности за 2003-2005 года) проведен анализ динамики и структуры затрат, факторный анализ затрат на проведение строительно-монтажных работ и маржинальный анализ прибыли анализируемой организации за три отчетных года 2003-2005 года.

В третьей главе рассматривается совершенствование системы управления затратами на предприятии как российских стран, так и зарубежных, новые методы определения и регулирования затрат предприятия; выявляют основные направления оптимизации и распределение резервов снижения затрат анализируемой организации.

1. Теоретические основы формирования и анализа затрат на предприятии

1.1 Экономическая сущность затрат

Экономическая наука и практика занимаются изучением затрат одновременно с развитием производства. В настоящее время можно выделить следующие подходы к изучению затрат. Определение затрат, исходя из теории трудовой стоимости, согласно которой затраты народного хозяйства и хозяйственных субъектов - это труд и только труд. На практике же в составе затрат учитывается использование некоторых ограниченных ресурсов: капиталовложений, основных и оборотных фондов, природных богатств. Сущность затрат с позиций логистической теории - это траты энергии и только энергии, в том числе интеллектуальной и физической энергии человека. На сегодняшний день определение затрат с позиций теории трудовой стоимости является недостаточно глубоким и полным и его нельзя признать приемлемым, а философско-теоретическое определение затрат с позиций логистической теории в практическом плане недостаточно разработано. Поэтому мы рассматриваем определение затрат с общепринятых практических позиций. Затраты характеризуют в денежном выражении объем ресурсов за определенный период, использованных на производство и сбыт продукции, и трансформируются в себестоимость продукции, работ и услуг [1,с.36].

Представление о затратах предприятия основывается на трех важных положениях:

Затраты определяются использованием ресурсов, отражая, сколько и каких ресурсов израсходовано при производстве и реализации продукции за определенный период.

Объем использованных ресурсов может быть представлен в натуральных и денежных единицах, однако в экономических расчетах прибегают к денежному выражению затрат.

Определение затрат всегда соотносится с конкретными целями, задачами, то есть объем использованных ресурсов в денежном выражении рассчитывают по основным функциям производства продукции и ее реализации в целом по предприятию или по производственным подразделениям предприятия [2,с.7].

Правительство Российской Федерации Главой 25 Налогового Кодекса РФ определило состав затрат на производство и реализацию продукции (работ, услуг), включаемых в себестоимость при формировании финансовых результатов предприятия.

В затраты на производство и реализацию продукции включаются предпроизводственные (единовременные) затраты, производственные затраты, непосредственно связанные с выполнением технологических операций, обслуживанием и эксплуатацией производственного оборудования и машин, управлением производством и управленческие и коммерческие затраты, связанные с общим, административным управлением и сбытом продукции.

Предметом управления затратами являются затраты предприятия во всем их многообразии.

Первой особенностью затрат как предмета управления выступает их динамизм. Они находятся в постоянном движении, изменении. Так, в рыночных условиях хозяйствования постоянно изменяются цены на приобретаемые сырье и материалы, комплектующие детали и изделия, тарифы на энергоносители и услуги (связь, транспорт и так далее). Обновляется продукция, пересматриваются нормы расхода материальных и трудовых затрат, что отражается на себестоимости продукции и уровне затрат.

Вторая особенность затрат как предмета управления заключается в их многообразии, требующем применения обширного спектра приемов и методов в управлении ими. Многообразие затрат обнаруживается при их классификации, которая позволяет, во-первых, выявить степень влияния отдельных затрат на экономические результаты деятельности предприятия, во-вторых, оценить возможность воздействия на уровень тех или иных видов затрат и, наконец, относить на изделие только те затраты, которые необходимы для его изготовления и реализации. Не менее важная и сложная задача - правильное отнесение затрат на производственные подразделения и отдельные виды деятельности предприятия.

Третья особенность затрат состоит в трудности их измерения, учета и оценки. Абсолютно точных методов измерения и учета затрат нет.

Четвертая особенность-это сложность и противоречивость влияния затрат на экономический результат. Например, повысить прибыль предприятия можно за счет снижения текущих затрат на производство, которое, однако, обеспечивается повышением капитальных затрат на НИОКР, технику и технологию. Высокая прибыль от производства продукции нередко значительно сокращается из-за высоких затрат на ее утилизацию и тому подобное [3,с.47].

Управление затратами на предприятии призвано решать следующие основные задачи:

· выявление роли управления затратами как фактора повышения экономических результатов деятельности;

· определение затрат по основным функциям управления;

· расчет затрат по операционным географическим сегментам, произведет венным подразделениям предприятия;

· исчисление необходимых затрат на единицу продукции (работ, услуг);

· подготовка информационной базы, позволяющей оценивать затраты при выборе и принятии хозяйственных решений;

· выявление технических способов и средств измерения и контроля затрат;

· поиск резервов снижения затрат на всех этапах производственного процесса и во всех производственных подразделениях предприятия;

· выбор способов нормирования затрат;

· выбор системы управления затратами, соответствующей условиям работы предприятия [4,с.4].

Задачи управления затратами должны решаться в комплексе. Только такой подход приносит плоды, способствуя резкому росту экономической эффективности работы предприятия.

1.2 Задачи и основные признаки классификации затрат

Классификация производственных затрат выявляет объективно существующие группы затрат, процессы их формирования и взаимоотношения между их отдельными частями. Без классификации затрат невозможно решить задачи управления ими на предприятии. Сложность структуры и многообразие процессов формирования затрат предполагает подразделение их по ряду признаков. В зависимости от целей и методических подходов различают несколько классификаций затрат. Классификация затрат для целей управления должна отвечать главному требованию - базироваться на признаках, позволяющих дифференцировать затраты в различных аспектах. Она создает предпосылки для определения уровня затрат по объектам управления ими, организации планирования, учета, контроля и анализа [5,с.195].

Классификация затрат по основным признакам дана в таблице 1. Помимо классификации, приведенной в таблице 1, известно также подразделение затрат по эффективности: на производительные и непроизводительные. Снижению последних уделяют особое внимание [6,с.111].

В целях анализа различают затраты прошлого, текущего и будущего периодов, а также разграничивают их по носителям, обособляя затраты на конкретное изделие от затрат на отдельные группы изделий (работ, услуг) и затрат, относящихся ко всем изделиям (работам и услугам) [7,с.128].

В целях совершенствования учета и контроля практикуют, кроме того, выделение контролируемых и неконтролируемых, нормируемых и ненормируемых затрат. Возможны и другие группировки в зависимости от вида деятельности предприятия [8,с.116].

Таблица 1.1 Классификация затрат по основным признакам

| Признак классификации (группировки затрат) | Элементы классификации |

| Экономический элемент (однородный вид затрат независимо от назначения) |

-Материальный затраты (за вычетом стоимости возвратных доходов) -Затраты на оплату труда -Отчисления на социальные нужды -Амортизация -Прочие затраты |

| Калькуляционная статья (цель затрат) |

-Сырье и материалы -Возвратные отходы (вычитаются) -Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций -Топливо и энергия на технологические цели -Заработная плата основных производственных рабочих -Дополнительная заработная плата ОПР -Отчисления на социальные нужды -Расходы на подготовку и освоение производства -Общепроизводственные расходы -Общехозяйственные расходы -Потери от брака -Прочие производственные расходы -Расходы на продажу |

| Зависимость от объема производства |

-Переменные (зависящие от объема производства -Условно-постоянные (не зависящие или мало зависящие от объема производства) |

| Способ включения в себестоимость |

-Прямые, непосредственно относимые на себестоимость изделия -Косвенные, относимые на себестоимость изделий пропорционально базе: 1)заработной плате основных производственных рабочих; 2)прямым затратам |

| Сложность затрат |

-Простые (одноэлементные), состоящие из одного элемента затрат -Комплексные (сложные), состоящие из нескольких элементов |

| Экономический состав |

-Основные -Накладные (расходы на организацию производства и управление) |

| Отношение к процессу производства |

-Затраты предметов труда -Затраты средств труда -Затраты живого труда |

| Участие в процессе производства |

-Затраты производственные -Затраты на продажу (коммерческие) |

| Периодичность возникновения |

-Единовременные -Текущие -Периодические |

| Охват планированием |

-Планируемые -Не планируемые |

| Признак классификации (группировки затрат) | Элементы классификации |

| Лимитирование |

-Лимитируемые -Не лимитируемые |

| Степень готовности продукции |

-Затраты на готовую продукцию (работы, услуги) -Затраты на незавершенном производстве |

| Объект управления |

-Затраты по операционным и географическим сегментам -Затраты в местах их возникновения -Затраты в центрах затрат -Затраты в центрах ответственности |

| Отнесение к периоду |

-Расходы будущих периодов (отложенные затраты) -Зарезервированные затраты |

Затраты на производство группируют прежде всего по видам деятельности: промышленная, транспортная, коммерческая и тому подобное. В затратах на основную деятельность разграничивают затраты на основное и вспомогательное производство. В составе основного и вспомогательного производства выделяют цехи, участки и другие структурные подразделения [5,с.195].

Затратами на производство лучше всего управлять в местах потребления ресурсов, то есть там, где протекает производственный процесс или его обслуживание. В связи с этим при группировке затрат решающее значение приобретают такие объекты управления ими, как операционные и географические сегменты, места возникновения затрат, центры затрат, центры ответственности.

Методическими рекомендациями по реформе предприятий (организаций) предлагается ввести бюджетирование затрат для производственных подразделений предприятия, при котором использовать следующие статьи затрат: фонд оплаты труда, материальные затраты, потребление энергии, амортизация, прочие расходы, погашение кредитов, налоги и платежи во внебюджетные фонды. Формирование бюджетов производственных подразделений по статьям затрат широко применяется в практике экономической и финансовой работы зарубежных фирм.

Зарубежная практика дает различные методы классификации затрат, которые используются в системах учета затрат и управления ими (таблица 1.2).

Таблица 1.2 - Вариант классификации затрат, принятый фирмами США

| Цель учета затрат | Затраты |

| Определение стоимости запасов продукции |

На отчетный период по себе стоимости всей продукции На производство готовой продукции Позаказные и попроцессные |

| Принятие хозяйственных решений |

Будущего периода Безвозвратные Вмененные (возникающие в результате принятия альтернативного курса действий) Предельные (маржинальные) и приростные (инкрементные) |

| Контроль и регулирование затрат |

Нормативные Отклоняющиеся от норматива |

Представленная в таблице 1.2 классификация используется для организации управленческого и производственного учета на предприятии [9,с.30].

Классификация не выполняет формальную роль, а является важным инструментом для построения системы управления затратами и принятия хозяйственных решений.

Для целей управления затраты на предприятии наиболее часто группируют по двум признакам:

· экономическим элементам;

· калькуляционным статьям себестоимости [10,с.8].

Группировка затрат по экономическим элементам предусматривает объединение отдельных затрат по признаку их однородности, безотносительно к тому, на что и где они израсходованы.

На всех промышленных предприятиях при формировании затрат по обычным видам деятельности используют следующие элементы затрат:

а) материальные затраты за вычетом стоимости возвратных отходов (в том числе стоимость сырья и материалов, покупных комплектующих изделий и полуфабрикатов, работ и услуг производственного характера, выполненных cторонними организациями), использованных непосредственно для производства продукции. К материальным затратам относят также стоимость топлива, энергии, вспомогательных материалов, запасных частей, инвентаря и хозяйственных принадлежностей и других материальных ценностей, израсходованных на производственные и хозяйственные нужды. К экономическому элементу «Материальные затраты» относят также затраты на вспомогательные материалы, израсходованные на упаковку произведенной продукции, материальные ценности, израсходованные на другие производственные и хозяйственные нужды (например, на ремонт оборудования, на осуществление контроля за качеством продукции и тому подобное) [12,с.54].

б) затраты на оплату труда, куда включают затраты по оплате труда штатного и внештатного персонала, в том числе на основную и дополнительную заработную плату, а также премии за производственные результаты, стимулирующие и компенсирующие выплаты.

Премии, не предусмотренные системным положением по оплате труда на предприятии, материальная помощь, оплата дополнительно предоставляемых по коллективному договору отпусков работникам сверх предусмотренных законодательством и другие выплаты, не связанные непосредственно с оплатой труда, не заключаются в экономический элемент «затраты на оплату труда», поскольку не включаются в себестоимость продукции [13,с.58].

в) отчисления на социальные нужды (отчисления в Фонд социального страхования, в федеральный бюджет, на обязательное медицинское страхование); отчисления на социальные нужды от суммы оплаты труда, включаемых в затраты на производство продукции, работ и услуг и их продажу и продажу товаров включаются в состав затрат по этому экономическому элементу. Отчисления от суммы выплат, включаемых в состав операционных, вне реализационных или чрезвычайных расходов, в затраты по экономическому элементу «отчисления на социальные нужды» не включаются, а входят в состав соответствующих расходов.

г) амортизация. В экономический элемент «амортизация» включается сумма амортизационных отчислений на полное восстановление основных средств, нематериальных активов, доходных вложений в материальные ценности. Организациям высокотехнологичных отраслей (связи, космической промышленности) и организациям, имеющим эффективные виды машин и оборудования разрешается применение механизма ускоренной амортизации.

д) прочие затраты. К экономическому элементу «Прочие затраты» относятся затраты, которые не вошли в предыдущие экономические элементы. Плата за аренду основных средств, за подготовку и переподготовку кадров, затраты на командировки, платежи за полученную лицензию на право пользования патентом, ноу-хау; плата сторонним организациям за сторожевую и пожарную охрану и др.

Структура затрат по экономическим элементам отражает материало-, зарплато- (трудо-) и фондоемкость производства [14,с.78].

Группировка по экономическим элементам используется при составлении сметы затрат на производство по предприятию, цехам или другим объектам управления затратами. В ней количественно отражается, сколько и каких затрат будет или фактически произведено [15,с.53]. Она, однако, не показывает назначения производственных затрат, их связи с результатами производства и целесообразности. Устранить этот недостаток позволяет перегруппировка производственных затрат, предусматривающая выделение среди них:

· предпроизводственные затраты, осуществляемые до начала производства основной продукции и связанные с его подготовкой и освоением (затраты на наладку оборудования новых цехов, затраты на пробный выпуск предусмотренной проектом продукции);

· производственные затраты:

1) непосредственно связанные с выполнением операций технологического процесса (стоимость материальных ресурсов на производство продуктов труда, оплата труда основных производственных рабочих с относящимися к ней отчислениями на социальные нужды и другое);

2) на обслуживание и эксплуатацию производственного оборудования и машин (оплата труда рабочих, занятых обслуживанием производственного оборудования, с относящимися к ней отчислениями на социальные нужды, стоимость материальных ресурсов, израсходованных на работу машин и оборудования и другое);

3) связанные с управлением производством (оплата труда руководителей и специалистов цехов с относящимися к ней отчислениями на социальные нужды, затраты на охрану труда и обеспечение техники безопасности в цехе и другое).

· управленческие затраты:

1) общие и административные затраты (оплата труда руководителей, специалистов и служащих заводоуправления с относящимися к ней отчислениями на социальные нужды, затраты материальных ресурсов, израсходованных на общехозяйственные нужды, затраты на командировки рабочих, руководителей, специалистов и служащих заводов управления и другое).

2) затраты на продажу, связанные со сбытом продукции (затраты на упаковку продукции, оплату погрузо-разгрузочных работ, тару, транспортировку продукции, рекламу и другое) [16,с.199].

Перегруппировка производственных затрат проводится по калькуляционным статьям себестоимости.

Все затраты предприятия, подлежащие включению в себестоимость готовой продукции (работ, услуг), в конечном счете полностью распределяются, т.е. включаются в себестоимость отдельных видов произведенной продукции (или групп однородной продукции), выполненных работ и оказанных услуг [17,с.99].

Группировка затрат по статьям калькулирования себестоимости обеспечивает выделение затрат, связанных с производством отдельных видов продукции. Эти затраты относят на себестоимость продукции прямо или косвенно. Перечень статей калькуляции себестоимости различается по отраслям производства [18,с.246]. Применяется следующая группировка затрат по калькуляционным статьям себестоимости:

· сырье и материалы;

· возвратные отходы (вычитаются);

· топливо и энергия на технологические цели;

· заработная плата основных производственных рабочих;

· дополнительная заработная плата основных производственных рабочих;

· отчисления на социальные нужды основных производственных рабочих;

· общепроизводственные расходы, в том числе:

1) расходы на содержание и эксплуатацию оборудования;

2) цеховые расходы;

· общехозяйственные расходы;

· прочие производственные расходы;

· расходы на продажу

В настоящее время на предприятиях вместо двух статей заработной платы основных производственных рабочих (основной и дополнительной) часто при калькулировании используют всего одну статью - заработная плата основных производственных рабочих. Это целесообразно только в тех случаях, когда условия производства при выполнении работ по цехам и участкам одинаковы. Если эти условия значительно различаются, что находит свое выражение в количестве дней основного и дополнительного отпуска, предоставляемого рабочим, то правильнее в калькуляции использовать две статьи заработной платы основных производственных рабочих [19,с.39].

Описанная группировка затрат позволяет определить технологическую, цеховую, производственную и коммерческую (полную) себестоимость.

К технологической себестоимости относят только прямые затраты на производство по таким статьям, как: сырье и материалы, возвратные отходы (вычитаются), топливо и энергия на технологические цели, заработная плата основных производственных рабочих. Технологическую себестоимость часто называют участковой, так как затраты, составляющие ее, складываются на производственном участке [20,с.45].

Цеховая себестоимость образуется путем добавления к технологической себестоимости калькуляционных статей затрат, формирующихся на уровне цеха: дополнительной заработной платы основных производственных рабочих, отчислений на социальные нужды основных производственных рабочих и общепроизводственных расходов.

Производственная себестоимость есть сумма цеховой себестоимости и калькуляционных статей затрат, складывающихся в целом по предприятию- общехозяйственных и прочих производственных расходов.

Коммерческая (полная) себестоимость состоит из производственной себестоимости и затрат на продажу [21,с.112].

Кроме того, на промышленном предприятии могут выделяться следующие статьи затрат:

· покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций - используется при значительном удельном весе их в материальных затратах;

· полуфабрикаты собственного производства применяется на предприятиях со сложным технологическим процессом сборки деталей, узлов, блоков, агрегатов и тому подобное в готовое изделие, а также в химической промышленности, литейном производстве и других производствах, имеющих переделы для превращения сырья и полуфабрикатов в готовый продукт; при этом на полуфабрикаты собственного производства составляют отдельные калькуляции, особенно если полуфабрикаты реализуют на сторону;

· расходы на подготовку и освоение новых видов продукции;

· возмещение износа инструментов и приспособлений целевого назначения;

· потери от брака - в эту статью включают: затраты на исправление бракованной продукции; стоимость технологических потерь (технологического брака), превышающих установленные нормы; стоимость окончательно забракованной продукции за вычетом стоимости полученных от разборки этой продукции деталей, узлов, блоков, материалов и металлолома по цене возможного их использования при реализации; стоимость материалов, полуфабрикатов, деталей, изделий, испорченных при наладке оборудования сверх технических норм, установленных на эти цели [22].

Таким образом, группировка затрат по калькуляционным статьям должна обеспечить наилучшее выделение затрат, которые связаны с производством отдельных видов продукции и могут быть прямо или косвенно включены в себестоимость этой продукции [23,с.125].

Часто группировку затрат по калькуляционным статьям, принятую в машиностроении, используют промышленные предприятия других отраслей промышленности с учетом особенностей своего производства и характера продукции.

1.3 Методология анализа затрат на предприятии

Анализ затрат, являясь важным элементом функции контроля, подготавливает информацию для обоснованного их планирования. В системе управления затратами анализ заканчивает функциональный цикл и одновременно является его началом. Затраты подвергаются анализу как в целом по предприятию, так и по производственным подразделениям, экономическим элементам затрат и калькуляционным статьям, видам деятельности, единицам продукции (работ, услуг), стадиям производственного процесса и другим объектам учета.

На предприятиях, где производственным, обслуживающим и функционально-управленческим подразделениям рассчитываются и устанавливаются бюджеты затрат, проводится анализ их исполнения — по всему бюджету подразделения вообще и по отдельным элементам в частности.

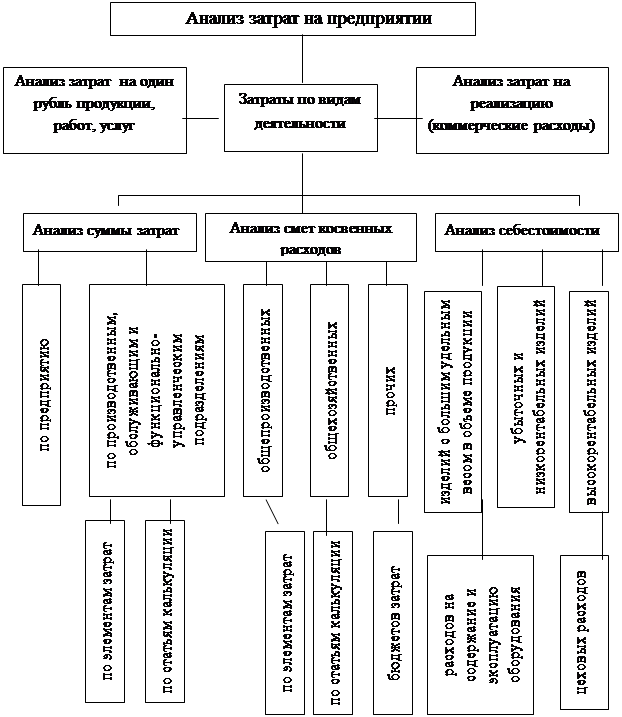

Содержание анализа затрат на предприятии раскрывает рисунок 1.

Рисунок 1 - Схема анализа затрат на предприятии

Анализ затрат по основному виду деятельности предприятия включает выполнение основных работ:

Анализ общей суммы затрат на производство и сбыт продукции по экономическим элементам. Анализ предполагает исследование затрат на производство и реализацию продукции (работ, услуг) по основному виду деятельности в разрезе экономических элементов [29,с.325].

Анализ проводится путем сравнения удельных весов фактических затрат по экономическим элементам отчетного периода с аналогичными показателями предыдущих периодов, а также плановыми данными.

Такой подход позволяет определить изменения в структуре затрат и выявить изменения материалоемкости, фондоемкости и зарплатоемкости и трудоемкости продукции. Снижение удельного веса средств на оплату труда свидетельствует о повышении его интенсивности.

При анализе изменений доли материальных затрат в общей сумме затрат на производство и сбыт продукции (работ, услуг) отдельного рассмотрения требует увеличение расходов на оплату услуг сторонних организаций по видам и выяснения причин их роста.

Уменьшение удельного веса материальных затрат при относительном увеличении доли затрат на оплату труда связано со структурными сдвигами в составе продукции.

Изменение доли амортизации в общей сумме затрат отражает динамику фондоемкости производства и фондовооруженности труда рабочих, а также переход к новому способу расчета амортизации.

Снижение доли затрат на амортизацию свидетельствует о массовом старении основных фондов или их выбытиям, а рост доли этих затрат может быть связан с ускоренной амортизацией техники или внедрением новой техники на производстве.

Анализ общих затрат предприятия по экономическим элементам должен вскрыть конкретные причины изменения суммы затрат по элементам и их структуры.

Анализ себестоимости готовой продукции (работ, услуг) по калькуляционным статьям. Объектом его служит, как правило, себестоимость готовой продукции предприятия (или производственных подразделений) и отдельных изделий (работ, услуг). Он позволяет установить, по каким статьям достигнута экономия в сравнении с предыдущим периодом или планом, а по каким допущен перерасход. Особого внимания требует статья, по которым произошли наибольшие изменения и допущен перерасход.

Одной из причин изменения затрат по прямым калькуляционным статьям является увеличение (или снижение) объема продукции (работ, услуг) и изменение ее структуры.

Причинами изменения прямых материальных затрат служат также изменение норм расхода и цен (тарифов) на материалы, топливо, энергию, покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

Причинами изменения затрат по статье «Заработная плата основных производственных рабочих» являются изменение трудоемкости продукции (работ, услуг) и среднечасовой оплаты труда.

Влияние взаимодействующих факторов на изменение прямых материальных затрат и прямых затрат на заработную плату основных производственных рабочих определяется при анализе себестоимости отдельных видов и единиц продукции (работ, услуг).

Причины изменения расходов на подготовку и освоение производства устанавливаются путем сравнения смет этих расходов за отчетный и предыдущий годы.

При анализе изменения косвенных расходов (общепроизводственных и общехозяйственных) изучаются их сметы в отчетном году в сравнении с предыдущим годом и данные аналитического учета по счету 25 (общепроизводственные расходы) и счету 26 (общехозяйственные расходы) [30,с.60].

При увеличении потерь от брака анализируются их причины, а также сопоставляются затраты на брак и компенсации в покрытие этих, затрат. Для выяснения причин роста потерь от брака используются данные аналитического учета по счету 28 (брак в производстве).

Анализ прочих производственных расходов проводится по видам их состава и выясняются причины их изменения в отчетном году по сравнению с предыдущим годом.

Анализ себестоимости отдельных видов (и единиц) продукции (работ, услуг).

Анализ затрат на обслуживание производства и управление.

Анализ затрат на один рубль продукции.

При проведении анализа затрат по основному виду деятельности предприятия необходимо фактический уровень затрат отчетного периода сравнить с достигнутым за предыдущий период или установленным планом, выявить объем и причины изменения затрат по составу и структуре, установить факторы, обусловившие рост или сокращение затрат, вскрыть резервы возможного их снижения [31,с.50].

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости [30,с.328].

Себестоимости служит основой соизмерения расходов и доходов, а также выступает одним из обобщающих показателей интенсификации и эффективности потребления ресурсов. Задачами анализа себестоимости являются:

а) оценка обоснованности и напряженности плана по себестоимости продукции (работ, услуг), издержкам производства и обращения на основе анализа поведения затрат;

б) установление динамики и степени выполнения плана по себестоимости;

в) определение факторов, влияющих на динамику показателей себестоимости и выполнение плана по ним, величины и причины отклонений фактических затрат от плановых;

г) выявлений резервов снижение себестоимости;

д) оценка и определение оптимального соотношения выручки и произведений затрат.

Информационной базой для анализа себестоимости товаров, работ и услуг являются данные отчетности, плановые и отчетные калькуляции себестоимости, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и др. документация [27,с.114].

Существует несколько методов учета затрат:

· система учета полных затрат и система учета переменных затрат («директ – костинг»);

· позаказный метод учета затрат используется при изготовлении уникальной или выполняемой по специальному заказу продукции. Данный метод учета затрат успешно применяется в строительстве, научно – исследовательских организациях, сфере услуг и т.д., когда все прямые затраты учитываются по каждому индивидуальному заказу, а остальные затраты – по местам их возникновения и включаются в себестоимость отдельных заказов в соответствии с установленным коэффициентом распределения;

· попроцессный метод учета затрат применяют организации с массовым типом производства, непродолжительным производственны циклом, ограниченной номенклатурой выпускаемой продукции, единой единицей измерение и калькулирования, практически полным отсутствием незавершенного производства. Этот метод характерен для добывающих отраслей и энергетики;

· система нормативного учета затрат («стандарт – кост») – эта система является инструментом планирования затрат и контроля за уровнем себестоимости. Данный учет затрат нацелен на управление затратами, установление цен и ценовой политики, бюджетное планирование и контроль и подготовку финансовой отчетности.

Необходимо отметить, что анализ себестоимости строительно-монтажных работ (СМР) имеет свои особенности. Состав себестоимости строительно-монтажных работ отличается от структуры себестоимости продукции промышленного производства.

Себестоимость строительно-монтажных работ складывается из затрат на оплату результатов прошлого труда (стоимость строительных материалов, сборных конструкций и деталей, электроэнергии и других материальных ресурсов) и расходов на оплату вновь затраченного труда (заработная плата строителей, включая начисления).

По структуре сметная стоимость делится на три группы:

а) прямые затраты;

б) накладные расходы;

в) плановые накопления.

На основе сметной стоимости планируются объемы строительно-монтажных работ и осуществляются расчеты за выполнение работы. Сумма прямых затрат и накладных расходов образует себестоимость строительно-монтажных работ.

Различают сметную, плановую и фактическую себестоимость.

Сметная себестоимость – сумма прямых затрат и накладных расходов вместе взятых, то есть она определяется как разница между сметной стоимостью строительно-монтажных работ и суммой плановых накоплений.

Плановая себестоимость меньше сметной себестоимости на величину задания по снижению себестоимости за счет внедрения организационно – технических мероприятий.

Фактическая себестоимость отражает в денежной форме все фактические затраты на производство строительно-монтажных работ, выполненных организацией.

Порядок анализа накладных расходов строительно-монтажных работ связан с особенностями их нормирования, планирования, учета, распределения и соотнесения на себестоимость.

Накладные расходы содержат затраты, которые не могут быть прямо отнесены на себестоимость отдельных строительных объектов. Плановые накладные расходы на строительные и монтажные работы рассчитываются исходя из существующих норм этих расходов и планируемого их снижения.

Накладные расходы определяются в процентах от прямых от прямых затрат по строительным работам и заработной платы по монтажным работам.

В производственно – экономическом плане все накладные расходы делятся на четыре группы:

а) административно – хозяйственные расходы по управлению и техническому руководству строительным производством. Они включают: заработную плату с начислениями административно – управленческого и производственного инженерно – технического персонала; командировочные, подъемные, почтово – телеграфные расходы; затраты на содержание помещений и др.;

б) расходы по обслуживанию рабочих. В их состав входят: дополнительная заработная плата рабочих, занятых на строительно- монтажных работах, отчисления на социальное страхование; затраты по санитарно – бытовому обслуживанию работников, охране труда и др.;

в) расходы по организации и производству работ. Они включают: затраты на содержание пожарно-сторожевой охраны; затраты на благоустройство и содержание строительных площадок, подготовку объектов строительства к сдаче и др.;

г) прочие накладные расходы. Сюда входят: отчисления на услуги буфетам и столовым; штрафы, пени и прочие непроизводительные затраты документация [29,с.288].

По характеру зависимости изменения накладных расходов от изменения объемов работ они подразделяются также на условно – постоянные и условно – переменные.

Объектами анализа себестоимости выступают следующие показатели:

· полная себестоимость СМР в целом и по элементам затрат;

· затраты на 1 рубль СМР;

· отдельные статьи затрат и др.

Таким образом, дальнейший анализ затрат на осуществление хозяйственной деятельности, которая составит практическую часть данной работы, будет проведен по следующей схеме:

· анализ динамики и структуры затрат на проведение строительно-монтажных работ;

· факторный анализ затрат, то есть выявление влияния отдельных факторов на результат и количественное измерение этого влияния;

· определение темпов роста объемов выполненных работ и затрат на строительно-монтажные работы и сопоставление данных показателей в целях оптимизации затрат.

· маржинальный анализ.

2. Анализ затрат на осуществление хозяйственной деятельности ООО трест «Татспецнефтехимремстрой»

2.1 Общая характеристика предприятия

В качестве объекта исследования рассмотрим филиал общества с ограниченной ответственностью ООО трест «Татспецнефтехимремстрой».

Организация трест «Татспецнефтехимремстрой» создавалось для решения самой насущной проблемы быстро растущего города Нижнекамска – строительства жилья и объектов соцкультбыта.

В 1970 году для выполнения капитального ремонта технологического оборудования объединением п/о «Нижнекамскнефтехим» был создан участок от Казанского специализированного ремонтно-строительного управления № 2 треста «Спецкаучукремстрой». В 1972 году на базе этого участка создано специализированное ремонтно-строительное управление №8 (СРСУ-8).

30 декабря 1978 года приказам №1078 Министерством Нефтехимической промышленности СССР был образован трест «Татспецнефтехимремстрой». С 1994 года трест «Татспецнефтехимремстрой» преобразовано в товарищество с ограниченной ответственностью ТОО трест «Татспецнефтехимремстрой», а в 1998 году товарищество с ограниченной ответственностью ТОО трест «Татспецнефтехимремстрой» преобразовано в общество с ограниченной ответственностью ООО трест «Татспецнефтехимремстрой».

ООО трест «Татспецнефтехимремстрой» является юридическим лицом, действует на принципах хозяйственного расчета, имеет печать и штампы, а также составленный баланс и расчетный счет в банке.

ООО трест «Татспецнефтехимремстрой» состоит из пяти подразделений СРСУ, УПТК (управление производственно-технической комплектации) и УАТиСМ (управление авто-транспортом и строительным механизмом).

Специализированное ремонтно-строительное управление №1 (СРСУ-1) специализируется на проведении общестроительных, отделочных, кровельных, дорожных работ.

Специализированное ремонтно-строительное управление №2 (СРСУ-2) специализируется на проведении капитального ремонта и реконструкции технологического оборудования химической промышленности, выполнение работ по монтажу, демонтажу, металлоконструкций.

Специализированное ремонтно-строительное управление №5 (СРСУ-5) специализируется на проведении комплекса специализированных работ: по прокладке, ремонте, реконструкции подземных коммуникаций, по ремонту систем связи и пожарной сигнализации, сантехнических, изолировочных, электромонтажных, по ремонту железнодорожных путей.

Цех подготовки производства специализируется на производстве бетона, раствора, железобетонных изделий, столярных изделий, металлоконструкций, асфальта, шпатлевки.

Организация осуществляет виды деятельности, предусмотренные Уставом общества с ограниченной ответственности, и любые другие виды деятельности, не запрещенные действующим законодательством РФ и РТ.

Прибыль предприятие получает главным образом от выполнения строительно-монтажных работ. Выручка от выполнения строительно-монтажных работ в ООО трест «Татспецнефтехимремстрой» представляет собой стоимость законченных объектов строительства или работ, выполненных по договорам подряда и субподряда, определяемую по документам, служащим основанием для расчета между заказчиками и подрядчиками или субподрядчиками. При этом в соответствии со статьей 743 Гражданского Кодекса РФ подрядчик обязан осуществить строительство и связанные с ним работы в соответствии с технической документацией, определяющей объем, содержание работ и другие предъявляемые к ним требования, и сметой, являющейся основой определения стоимости строительства.

В соответствии с Положением по бухгалтерскому учету долгосрочных инвестиций, изложенным в письме Минфина России от 30.12.93.г. № 160, и Типовыми методическими рекомендациями по планированию и учету себестоимости строительно-монтажных работ, утвержденных Госстроем России 30.11.93.г. № 7-14/187, документами, служащими основанием для расчетов между заказчиками и подрядчиками, являются оформленные акты приемки выполненных строительных и монтажных работ. В настоящее время действует порядок формирования финансовых результатов ООО трест «Татспецнефтехимремстрой», определенный типовым методическими рекомендациями по планированию и учету себестоимости строительно-монтажных работ, утвержденных Министерством строительства РФ 4.11.96.г. № БЕ-11-260/7 и доведенными до налоговых органов письмом Госналогслужбы России от 16.04.96.г. № ВП-4-13/33н.

Главная задача ООО трест «Татспецнефтехимремстрой» своевременно проводить пуско-наладочные работы на вновь строящихся заводах, а также строительство социально-бытовых и сельских объектов, реализация программ ОАО «Нижнекамскнефтехим» по капитальному ремонту, по реконструкции зданий и сооружений, по ремонту автодорог, по осенне-зимним мероприятиям и остановочным капитальным ремонтам [32, 33].

2.2 Анализ динамики и структуры затрат на проведение строительно-монтажных работ

Себестоимость ремонтно-строительных работ является важнейшим экономическим показателем коллектива ООО трест «Татспецнефтехимремстрой», который оказывает существенное влияние на прибыль. Анализ себестоимости ремонтно-строительной организации начинают, как правило, с рассмотрения затрат на выполнения строительно-монтажных работ в сопоставлении с прошлым годом и с планом (сметой). При этом изучают не только абсолютные отклонения, но и изменения в структуре этих затрат, то есть изменения удельных весов отдельных статей затрат в общей их сумме. Анализ этой структуры позволяет выявить на изучение каких затрат в каждом конкретном случае следует сосредоточить внимание, какова закономерность в изменении отдельных расходов, увязать эти изменения с техническим прогрессом и т.д.

Сметная себестоимость строительно-монтажных работ – сумма прямых затрат и накладных расходов вместе взятых. Прямые же затраты включают в себя: материальные затраты, затраты на оплату труда и затраты на механизмы.

В статье прямых материальных затрат включены материалы, необходимые для выполнения строительно-монтажных работ, в расходы на оплату труда относят все расходы на оплату рабочей силы для выполнения производственной программы организации. В статью затрат на механизмы относят затраты по эксплуатации строительных машин.

Накладные расходы - это совокупность издержек, связанных с производством, которые нельзя (или экономически нецелесообразно) отнести непосредственно на конкретные строительно-монтажные работы.

Накладные расходы подразделяются на две группы:

· общепроизводственные (производственные) расходы – это общецеховые расходы на организацию, обслуживание и управление производством. В бухгалтерском учете информация о них накапливается на счете 25 «Общепроизводственные расходы»;

· общехозяйственные (непроизводственные) расходы осуществляются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации и учитываются на балансовом счете 26 «Общехозяйственные расходы».

Отличительной особенностью общехозяйственных расходов является то, что в пределах масштабной базы они остаются неизменными. Изменить их можно управленческими решениями, а степень их покрытия – объемом выполненных работ.

Касаясь учета производственных затрат, необходимо отметить, что себестоимость строительно-монтажных работ СРСУ-2 включает четыре основных счета:

Счет 20 «Основное производство» предназначен для обобщения информации о затратах основного производства. По дебету счета отражают прямые затраты, связанные с выполнением ремонтно-строительных работ. Прямые затраты списывают на счет 20 с кредита счетов учета производственных запасов. На этот счет списываются затраты со счета 23, а также косвенные расходы, собираемые на счетах 25 и 26. Остаток на конец месяца по счету 20 свидетельствует о стоимости незавершенного производства.

Счет 23 «Вспомогательные производства» включают в свой рабочий счетный план те предприятия, где вспомогательные (подсобные) производства выделены в самостоятельные подразделения.

Счет 25 «Общепроизводственные расходы» ведут предприятия с цеховой структурой управления, которым необходимо получать информацию об общепроизводственных расходах по цехам основного и вспомогательного производства (о расходах на освещение, отопление, содержание и эксплуатацию машин и оборудования, о заработной плате производственного персонала цехов, занятого обслуживанием производства и т.п.). Если структура предприятия построена не по цеховому признаку, а общепроизводственные расходы планируют в целом по предприятию, то учет на счете 25 также ведут в целом по предприятию без разграничения по производственным подразделениям (цехам, участкам, переделам) предприятия.

Счет 26 «Общехозяйственные расходы» предназначен для обобщения информации об управленческих и хозяйственных расходах, не связанных непосредственно с производственным процессом. Здесь накапливается информация о затратах на содержание общехозяйственного персонала, не связанного с производственным процессом, о накопленных амортизационных отчислениях по основным средствам управленческого и общехозяйственного назначения и т.п.

Рассмотрим бухгалтерские счета, составляющие себестоимость ООО трест «Татспецнефтехимремстрой»:

Счет 20 «Основное производство»

· материалы, ГСМ

· налоги

· заработная плата

· отчисления

· содержание треста

· автоуслуги

· электроэнергия, вода, отопление

· услуги и др.

Счет 23 «Вспомогательные производства»

· -материалы, ГСМ

· -амортизация

· -заработная плата

· -отчисления

· -электроэнергия

· -автоуслуги

· -тара, запчасти

Счет 25 «общепроизводственные расходы»

· -материалы, ГСМ

· -амортизация

· -заработная плата

· -отчисления

· -запчасти

· -основные средства до 10 тыс.руб.

Счет 26 «общехозяйственные расходы»

· -материалы

· -амортизация

· -заработная плата

· -отчисления

· -спецодежда, спецпитание, специнвентарь

· -обучение, аттестация

· -услуги связи

· -услуги (банк, аудитор, химчистка)

· -основные средства до 10 тыс.руб. и другие.

Таким образом, данные четыре основных счета составляют себестоимость ООО трест «Татспецнефтехимремстрой». Для анализа динамики и структуры затрат анализируемой организации приведем следующую таблицу 2.1, содержащую данные о затратах организации за три предшествующих года (Приложения А,В,Д).

Таблица 2.1 - Анализ динамики показателей затрат на производство по ООО трест «Татспецнефтехимремстрой» за 2003-2005 гг., млн.руб.

| Статьи затрат | Годы | Отклонения | |||

| 2003 | 2004 | 2005 | В 2005г по сравнению с 2004г. | В 2004г по сравнению с 2003г | |

| Материалы | 189,2 | 280,9 | 309,1 | +28,2 | +91,7 |

| Заработная плата | 189,4 | 180,7 | 186,5 | +5,8 | -8,7 |

| Механизмы | 36,7 | 34,5 | 48,2 | +13,7 | -2,2 |

| Итого прямые затраты | 415,3 | 496,1 | 543,8 | +47,7 | +80,8 |

| Накладные расходы | 74,2 | 69,4 | 117,4 | +48 | -4,8 |

| Итого | 489,5 | 565,5 | 661,2 | +95,7 | +76 |

Данный анализ динамики показателей затрат на производство показывает, что всего затрат на строительно-монтажные работы в 2005 году увеличились на 95,7 млн.рублей по сравнению с 2004 годом, в котором наблюдается более значительный рост затрат по сравнению с 2003 годом на 76 млн. рублей. Причину увеличения затрат на производство определим при дальнейшем анализе.

Увеличение общих затрат по организации в целом в 2004 году произошло вследствие роста прямых затрат на 496,1 млн.рублей, в 2005 же году наблюдается значительной увеличение роста накладных расходов по сравнению с предшествующими годами. Но, по исчисленным данным абсолютных показателей таблицы видно, что в 2004 году по сравнению с 2003 годом произошло отклонение в сторону уменьшения эксплуатации машин и механизмов на 2,2 млн. рублей, что, несомненно, повлияло на снижение общей суммы затрат.

Рассмотрим таблицу 2.2 структуры затрат по ООО трест «Татспецнефтехимремстрой» за 2003-2005 года, для более точного представления.

Таблица 2.2 - Анализ структуры показателей затрат на производство по ООО трест «Татспецнефтехимремстрой», %

| Статьи затрат | Годы | Отклонения | |||

| 2003 | 2004 | 2005 | В 2005г по сравнению с 2004г. | В 2004г по сравнению с 2003г. | |

| Материалы | 39 | 50 | 47 | -3 | +11 |

| Заработная плата | 39 | 32 | 28 | -4 | -7 |

| Механизмы | 7 | 6 | 7 | +1 | -1 |

| Итого прямые затраты | 85 | 88 | 82 | -6 | +3 |

| Накладные расходы | 15 | 12 | 18 | +6 | -3 |

| Итого | 100 | 100 | 100 | - | - |

Структура себестоимости определяется удельным весом каждой статьи затрат в общем объеме себестоимости. При постатейном анализе определяется не только изменение структуры себестоимости, но и влияние изменения каждой статьи себестоимости на изменение себестоимости по строительно-монтажной организации в целом.

Данный анализ показывает об изменении структуры себестоимости строительно-монтажных работ по сравнению с предшествующими годами.

Данные таблицы свидетельствуют об уменьшении затрат на материалы в структуре общих затрат в 2005 году на 3% по сравнению с 2004 годом, и увеличение в 2004 году на 11% по сравнению с 2003 годом. Увеличение удельного веса затрат на эксплуатацию машин и механизмов в общем объеме себестоимости на 1% наблюдается в 2005 году, это скорее всего было связано либо с ухудшением организации производства работ на строительной площадке, либо с увеличением объемов выполненных работ. В 2004 же году произошло отклонение в сторону уменьшения на 1% по сравнению с предыдущими годами.

В 2004 году накладные расходы уменьшены на 3%, по сравнению с 2003 годом. В 2005 же году наблюдается значительное увеличения структуры накладных расходов на 6%, что является не благоприятным фактором снижения себестоимости для ООО трест «Татспецнефтехимремстрой».

В общей структуре прямых затрат наблюдается тенденция роста в 2004 году на 3% и уменьшения на 6% в 2005 году.

Необходимо отметить также, что в анализируемой организации затраты на производство стали наименьшими в 2005 году по сравнению с 2004 годом, это видно из абсолютных отклонений затрат.

После общего представления о структуре и динамике затрат анализируемой организации, для определения причин отклонения затрат на производстве необходимо перейти к более точному, детальному анализу каждой статьи затрат в отдельности и провести факторный анализ по каждой статье затрат [34]

2.3 Факторный анализ затрат на проведение строительно-монтажных работ

Выявив общие отклонения по каждой статье затрат, определим их влияния на результаты изменения себестоимости в целом по организации [35, 36].

Из вышеприведенных таблиц видно, что в структуре ремонтно-строительных работ материальные затраты занимают наибольший удельный вес, и поэтому именно в этой статье затрат находится наибольшая возможность поиска резервов снижения себестоимости ремонтно-строительных работ.

Приведем следующие основные показатели (таблица 2.3), основываясь на приложения А,В,Д.

Таблица 2.3 - Показатели объемов выполненных работ по ООО трест «Татспецнефтехимремстрой», тыс.руб.

| Годы | Источники | Объем работ | ||

| Плановое выполнение | Фактическое выполнение | % | ||

| 2003 | Всего: | 480991 | 508922,2 | 106 |

| Капитальное строительство | 164286 | 209167,3 | 127 | |

| Капитальный ремонт | 316705 | 299754,9 | 95 | |

| 2004 | Всего: | 534126 | 588915,5 | 110 |

| Капитальное строительство | 186750 | 226557,7 | 121 | |

| Капитальный ремонт | 347376 | 362359,7 | 104 | |

| 2005 | Всего: | 623894 | 662050,149 | 106 |

| Капитальное строительство | 261129 | 302640,236 | 116 | |

| Капитальный ремонт | 362765 | 359409,913 | 99 | |

Из таблицы видно, что фактическое выполнение объема выполненных работ превышает показатель плана (контрольные цифры) показатели фактического выполнения работ прошлых лет. Данный фактор изменения объема и структуры выполненных ремонтно-строительных работ повлиял на изменение общих затрат организации.

Объем выполненных строительно-монтажных работ в 2004 году перевыполнен на 15,7%, затраты же на материалы увеличились на 48,5% по сравнению с 2003 годом.

( 588915,5 /508922,2 )∙100%=115,7%

115,7%-100%=15,7%

(280,9/189,2)∙100%=148,5%

148,5%-100%=48,5%

Именно перевыполнение объема строительно-монтажных работ повлиял на увеличение общих затрат организации в 2003 году, и на рост прямых затрат, то есть на более высокий расход материалов и уровня материальных затрат по отдельным видам работ.

В 2005 году так же наблюдается перевыполнения объема выполненных работ на 12,4%, и увеличение затрат на материалы на 10% по сравнению с 2004 годом.

(662050,149/588915,5)∙100%=112,4%,

112,4%-100%=12,4%.

(309,1/280,9)∙100%=110%,

110%-100%=10%.

В каждой отрасли имеются свои, специфические технико-экономические показатели использования материалов, которые привлекаются в дополнение к калькуляциям для более детального анализа, выявления отклонений в расходе сырья, выяснения степени полезного использования материальных ресурсов, разработки мероприятий по улучшению работы предприятия.

Рациональность расхода сырья и материалов во многом зависит также от уровня специализации предприятия, выполнения плана кооперированных поставок, состояние складского и весоизмерительного хозяйств, состояния учета ценностей и контроля за использованием их по прямому назначению.

Следует отметить, что фактор изменения цен на материалы в свою очередь увеличивает общую сумму затрат. К данному фактору относят изменение оплаты за перевозку грузов и доставку сырья и материалов на склады предприятия, а также повышение цен на материалы и так далее.

При анализе статьи затрат по заработной плате следует иметь в виду, что в зависимости от места возникновения затраты заработной платы отражаются в различных статьях себестоимости выполненных работ. Поэтому, чтобы иметь представление о рациональности использования фонда заработной платы промышленно–производственного персонала в целом по предприятию, следует использовать информацию, которая содержится в следующей таблице 2.4.

Таблица 2.4 - Основные показатели по фонду заработной платы ООО трест «Татспецнефтехимремстрой», руб.

| Годы | Категории персонала | Чел. | Фонд заработной платы |

Ср. з/пл |

|||

| По плану | Причит. | Фактич. | % | ||||

| 2003 | Всего: | 2619 | 173569,6 | 233787 | 223126 | 95 | 7100 |

| Рабочие | 2238 | 129814,3 | 176472 | 169069 | 96 | 6295 | |

| АУП | 381 | 43755,3 | 57314,3 | 54056,9 | 94 | 11823 | |

| 2004 | Всего: | 2619 | 187328,7 | 202809 | 216265,3 | 97 | 7506 |

| Рабочие | 2238 | 133438,1 | 142204 | 159991 | 99 | 6604 | |

| АУП | 381 | 53890,6 | 60605 | 56274,3 | 93 | 12276 | |

| 2005 | Всего: | 2401 | 1321228,79 | 235701,101 | 263184,33 | 112 | 9433 |

| Рабочие | 2019 | 129729,317 | 168629,381 | 197920,72 | 117 | 8445 | |

| АУП | 382 | 1191499,47 | 67071,72 | 65263,6 | 97 | 14620 | |

Фактический фонд заработной платы увеличивается нарастающим итогом, в 2005 году составляет 263184,33 рублей, или повысился на 22 % по сравнению с 2004 годом.

(263184,33/216265,3)∙100% = 122%,

122%-100% = 22%.

Фактический фонд заработной платы 2004 года по сравнению с 2003 годом уменьшился на 3%.

(216265,3/223126)∙100% = 97%,

97%-100% = -3%.

Несмотря на вышесказанное, при анализе затрат на заработную плату необходимо определить абсолютное отклонение, то есть разность между фактическим и плановым фондами:

В 2003 году

223126-173569,6 = +49556,4 тыс.рублей,

В 2004 году

216265,3-187328,7 = +28936,6 тыс.рублей,

В 2005 году

263184,33-1321228,79 = -1058044 тыс.рублей.

По абсолютному отклонению окончательные выводы о рациональности использования заработной платы промышленно – производственного персонала сделать невозможно, поэтому перейдем к расчету относительных показателей.

Определим относительное отклонение, которые учитывает степень выполнения плана по объему строительно-монтажных работ. Оно рассчитывается как разность между фактически начисленным фондом заработной платы и допустимым.

В 2003 году

223126 - 233787 = - 10661 тыс.рублей,

В 2004 году

216265,3 - 202809 = +13456,3 тыс. рублей,

В 2005 году

263184,33 - 235701,101 = +27483,2 тыс.рублей.

Плановый фонд устанавливается на плановый объем производства. Но в большинстве случаев имеет место отклонение фактического выполнения строительно-монтажных работ от плана. Из проведенного ранее анализа известно, что организация перевыполняла план по объему выполнения работ, поэтому организация имеет право израсходовать фонд заработной платы больше, чем было запланировано, что произошло в 2004 году.

Абсолютное отклонение может образовываться под влиянием двух ближайших факторов: изменения численности данной категории работников и их средней заработной платы.

Пользуясь буквенными обозначениями, методику определения названных факторов можно выразить следующими формулами:

-абсолютное отклонение:

АО2005-2004=Ч2005∙СЗ2005–Ч2004∙СЗ2004; (2.3.1)

где АО - абсолютное отклонение;

ФЗ - фонд заработной платы;

Ч - численность персонала;

СЗ - средняя заработная плата.

АО2005-2004 = 2401*9433 - 2619*7506 = 2990419,

АО2004-2003 = 619*7506 - 2619*7100 = 1063314;

-влияние изменения численности, то есть изменение численности умножают на среднюю заработную плату предыдущего года, используя приложения Б,Г,Е:

∆Ч=(Ч2005–Ч2004)∙СЗ2004; (2.3.2)

∆Ч=(2401-2619)*7506 = -1636308,

∆Ч=(2619-2619)*7100 = 0;

-влияние изменения средней заработной платы, то есть изменение средней заработной платы умножают на численность отчетного года:

∆СЗ=(СЗ2005–СЗ2004)∙Ч2005; (2.3.3)

∆СЗ= (9433-7506)*2401=4626727,

∆СЗ= (7506-7100)*2619=1063314;

-проверка расчетов:

АО=∆Ч+∆СЗ, (2.3.4)

АО2005-2004= -1636308+4626727=2990419,

АО2004-2003= 0+1063314=1063314.

Далее следует выяснить причины отклонений по каждому фактору и, в первую очередь, причины отклонений в величине средней заработной платы. Превышение фактической средней заработной платы рабочих возникает прежде всего за счет доплаты за работу в сверхурочное время.

Уровень механизации строительно-монтажных работ является важнейшим показателем, обеспечивающим выполнение производственной программы, оказывающим большое влияние на производительность труда, численный состав рабочих, темпы строительства, а через них и на себестоимость строительно-монтажных работ.

Вышеприведенный анализ структуры затрат на строительно-монтажных работы показывают, что затраты на механизмы в 2003-2005 году можно сказать стабильными. На этот фактор мог оказывать влияние изменение объема и структуры выполненных работ, а также уровень затрат по отдельным видам работ.

В статью затрат по эксплуатации машин и механизмов включаются затраты по содержанию как собственных, так и арендованных (привлеченных) машин и механизмов. В связи с этим для оценки работы организации по этой статье используется показатель эффективности затрат на эксплуатацию машин и механизмов. Для этого необходимо по данным отчета определить объем строительно-монтажных работ на 1 рубль затрат. Чем выше данный показатель, тем эффективнее используется строительная техника.

Определим эффективность затрат по эксплуатации машин и механизмов, для этого представим необходимые данные в виде таблицы 2.5.

Таблица 2.5 - Эффективность затрат по эксплуатации машин и механизмов, тыс.руб.

| Годы | Объем СМР | Затраты на эксплуатацию машин и механизмов |

| 2003 | 508922,2 | 36700 |

| 2004 | 588915,5 | 34500 |

| 2005 | 662050,149 | 48200 |

Вычислим объем строительно-монтажных работ на 1 рубль затрат:

В 2003 году

508922,2/36700=14 рублей,

в 2004 году

588915,5/34500=17рублей,

в 2005 году

662050,149/48200=14 рублей.

Определим эффективность затрат на эксплуатацию машин и механизмов:

2005-2004 года 14/17*100%=82%,

2004-2003 года 17/14*100%=121%.

Данные расчеты показывают, что в 2003-2005 году в строительно-монтажной организации «Татспецнефтехимремстрой» наблюдается эффективное использование машин и механизмов.

Порядок анализа накладных расходов строительно-монтажной организации связан с особенностями их нормирования, планирования, учета, распределения и соотнесения на себестоимость.

Накладные расходы содержат затраты, которые не могут быть прямо отнесены на себестоимость отдельных строительных объектов.

Из вышеприведенных таблиц видно, что в структуре накладных расходов происходит увеличение, то есть в 2004 году накладные расходы составляли 12%, в 2005 году – 18%. Значительное увеличение накладных расходов в 2005 году явно повлияло на общее увеличение затрат по всей строительно-монтажной организации.

Абсолютный перерасход накладных расходов в 2005 году в целом по организации составил 148 млн. рублей по отношению с 2004 годом:

117,4/69,4*100%=169,2%,

100%-169,2%=-69,2%.

Абсолютный перерасход накладных расходов в 2004 году в целом по организации составила -4,8 млн.рублей или на 6,5% по отношению с 2003 годом:

69,4/74,2*100%=93,5%,

100%-93,5%=6,5%.

Рассчитаем прирост накладных расходов из–за фактического перевыполнения объема работ:

2004 год

74,2*15,7% / 100%= 11,65 млн.рублей,

2005 год

69,4*12,4% / 100%= 8,6 млн.рублей.

Из данных расчета можно сказать, что показатели фактических данных гораздо меньше показателей расчета, то есть имеет место экономия накладных расходов.

Изменение накладных расходов из-за изменения уровня затрат по статьям себестоимости составляет в 2005 году +48 млн.рублей, а в 2004 году -4,8 млн.рублей. .

Таким образом, основной причиной роста суммы накладных расходов является рост объемов строительно-монтажных работ.

2.4 Анализ затрат в системе «директ-костинг»

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: «издержки - объем производства продукции - прибыль» и прогнозировании величины каждого из этих показателей при заданном значении других. Данный метод управленческих расчетов называют еще анализом. В основу методики положено деление затрат на постоянные (пропорциональные) и переменные (непропорциональные) и использование категории маржинального дохода.

Прямые затраты относятся на конкретную продукцию–прямо, непосредственно на основе удельных норм расходов этих затрат (именно поэтому эти затраты можно считать не только прямыми, но и переменными);

Накладные расходы относятся на конкретную продукцию опосредованно, с помощью применения специальных методов распределения (эти затраты, как правило, совпадают с постоянными).

Маржинальный доход предприятия — это выручка минус переменные издержки. Маржинальный доход на единицу продукции представляет собой разность между ценой и удельными переменными затратами. Маржинальный доход включает в себя постоянные затраты и прибыль [37].

Маржинальный анализ (анализ безубыточности) позволяет:

- более эффективно управлять процессом формирования и прогнозирования величины прибыли;

б) определить критический уровень объема работ, порога рентабельности, постоянных затрат;

в) установить зону безубыточности (зону прибыли) предприятия;

г) исчислить необходимый объем производства для получения заданной величины прибыли;

д) определить запас финансовой прочности;

е) обосновать наиболее оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и другое с целью минимизации затрат и увеличения прибыли.

Установить условие безубыточной работы предприятия следует на основе расчёта маржинального дохода, которую называют доходом после покрытия постоянных затрат:

Мд = Вр - Зпер., (2.4.1)

где Мд - маржинальный доход, руб.;

Вр - выручка от реализации, руб.;

Зпер. - переменные затраты, руб.

Физический смысл маржи (Мд) состоит в том, что она показывает прибыль, которую предприятие получает после покрытия постоянных затрат. Когда эти затраты равны марже, то предприятие или не получает прибыли, или не несёт убытка.

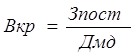

Для определения безубыточного объема производства в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржинального дохода в выручке:

, (2.4.2)

, (2.4.2)

где Вкр - безубыточный объем производства в стоимостном выражении, руб.;

Зпост - постоянные затраты, руб.;

Дмд - доля маржинального дохода в выручке, руб.

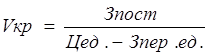

Безубыточный объем производства в натуральном выражении определяется в следующим образом:

, (2.4.3)

, (2.4.3)

где Vкр – безубыточный объем производства в натуральном выражении, руб.;

Зпост - постоянные затраты, руб.;

Цед - цена за единицу объема работ, руб./м.;

Зпер.ед - переменные затраты за единицу объема работ, руб./м.

Для определения зоны прибыли используется следующая формула:

, (2.4.4)

, (2.4.4)

где Зпр -зона прибыли в стоимостном выражении, руб.;

Вр - выручка, руб.;

Вкр- безубыточный объем производства в стоимостном выражении, руб.

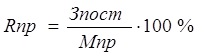

В связи с этим очень важно знать пороговую рентабельность. Она определяется по следующей формуле:

, (2.4.5)

, (2.4.5)

где Зпост. - постоянные расходы, руб.,

Мпр - процент прибыли к выручке, руб.,

Rп - пороговая рентабельность, руб.

Определяя уровень безубыточности, необходимо также знать, в каких пределах можно снизить объём выручки без изменения величины прибыли. Для этого рекомендуется определять запас финансовой прочности. Он представляет сумму, на которую предприятие может позволить себе снизить величину прибыли, не выходя из зоны прибылей. Запас финансовой прочности (Зпр) определяется по формуле:

![]() , (2.4.6)

, (2.4.6)

где Зпроч. – запас финансовой прочности, руб.,

Вр – выручка, руб.,

Rпр – пороговая рентабельность, руб.

Руководителя предприятия всегда интересует вопрос: как будет изменяться масса прибыли в зависимости от изменения выручки. Это явление в теории получило название операционного (производственного) рычага, которое объясняется непропорциональным воздействием постоянных и переменных затрат на результаты финансово- экономической деятельности (на прибыль).

С помощью маржинального анализа необходимо также найти критический уровень постоянных затрат, который определяет максимально допустимую величину постоянных затрат. Если постоянные затраты превысят этот уровень, то предприятие будет убыточным, оно не сможет их покрыть за счет своей выручки:

![]() , (2.4.7)

, (2.4.7)

где Зпост.кр - критический уровень постоянных затрат, руб.,

Вр - выручка, руб.,

Дмд - доля маржинального дохода в выручке, руб.

Если порог рентабельности пройден и доля постоянных затрат в сумме общих затрат снижается, то сила воздействия операционного рычага уменьшается. И наоборот, при повышении удельного веса постоянных затрат действие производственного рычага возрастает.

Проведем маржинальный анализ ООО трест «Татспецнефтехимремстрой» за 2003-2005 годы (рисунок 2-4).

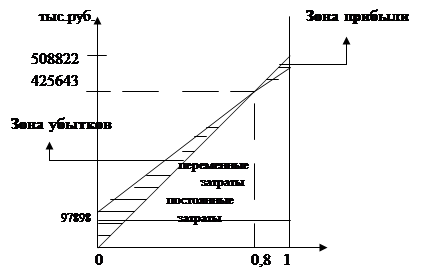

Рисунок 2 График безубыточности (2003г.)

Мд=508922тыс.- 391590тыс=117332 тыс.руб.,

![]()

![]()

Для специфики деятельности строительной организации зона прибыли является оптимальной при 5%.

Зона прибыли в 2003 году равна 2%.

![]() ,

,

![]() ,

,

![]()

![]()

Прибыль предприятия позволяет увеличить постоянные расходы на 0,8 %.

|

|||

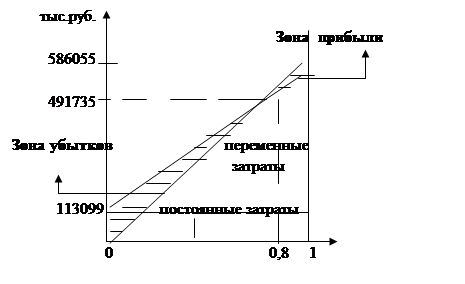

Рисунок 3 – График безубыточности (2004г.)

Мд=586055тыс.-452397тыс.=133658тыс.руб.,

![]()

![]() ,

,

![]() ,

,

Зона прибыли в 2004 году равна 2%

![]()

![]() ,

,

![]() ,

,

![]()

Прибыль предприятия позволяет увеличить постоянные расходы на 1,3% .

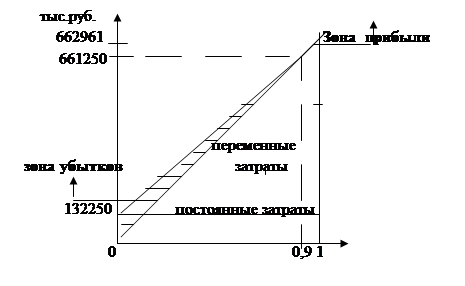

Рисунок 4 – График безубыточности (2005г.)

Мд=662961тыс.- 528999тыс.=133962 тыс. руб.

![]()

![]() ,

,

,

,

Зона прибыли в 2005 году равна 8%

![]()

![]() ,

,

![]()

![]()

Предприятие может снизить прибыль в 2005 году на 638828 тыс. рублей. Прибыль предприятия позволяет увеличить постоянные расходы на 4,6%.

Таким образом, вышеприведенный анализ позволяет заключить, что финансовые результаты деятельности организации имеют положительные тенденции увеличения, за исключением незначительной прибыли в 2005 году. Поэтому текущие тенденции необходимо только наращивать с учетом основных направлений оптимизации (снижения) затрат, которые и будут изложены в следующей главе дипломной работы.

3. Основные направления оптимизации и совершенствования системы управления затратами на предприятии

3.1 Затраты производства в системе конкурентоспособности компании: зарубежный опыт и российская практика

Одной из ключевых проблем российской экономики на современном этапе является ее конкурентоспособность на мировом рынке. В среднесрочной программе социально-экономического развития России на 2003-2005 годы обращается внимание на то, что в случае проигрыша в конкурентной борьбе Россия теряет не только значительную часть экономических ресурсов, но и политический вес позиции на внешних рынках, и, самое главное, теряет потенциал устойчивого развития. Повышение конкурентоспособности- многогранная и сложная проблема. Одним из её элементов является снижении затрат производства.

Снижение затрат - это требование ко всем компаниям, которое стремительно распространяется как в России, так и в США, Германии, Великобритании, Швейцарии, Японии и других странах. Значительные рыночные преимущества, получаемые при использовании стратегии снижения затрат, привели к тому, что многие западные компании провозгласили снижение затрат в год на 5 - 10% главной целью своей деятельности. Одной из первых, кто стал активно и целенаправленно заниматься этой работой, явилась американская компания «General Electric». В середине 90-х годов руководство одного из отделений этой компании по производству бытовой техники объявило своим поставщикам, что в действие вводится программа «Цель-10». Эта программа предусматривала резкое - на 10% ежегодно - снижение затрат производства на продукцию, закупаемую данным отделением. В свою очередь, «General Electric» взяла на себя обязательство по всемерному содействию в поисках путей сокращения своих производственных затрат. Необходимость такой политики по отношению к поставщикам президент отделения компании объяснил тем, что прибыль от производства бытовой электротехники растет медленно, конкуренция на рынке усиливается, поэтому без снижения цен на продукцию не обойтись.

С поставщиками, которые отказывались поддержать начинание отделения, было обещано расторгнуть контракты. Реализация инициативы по снижению затрат пошла полным ходом. По всей Америке, во всех отраслях промышленности, в крупном производстве и в мелком бизнесе фирмы стали выставлять требования к поставщикам сокращения затрат. У поставщиков американских корпораций нет возможности отказаться от такого рода призывов.

На долю покупных полуфабрикатов приходится свыше 50% всех производственных расходов большинства предприятий, выпускающих конечную продукцию. И подрядчики понимают, что цена на их изделия - это единственная статья расходов, на которой могут сэкономить крупные компании. Подобная практика взаимоотношений с фирмами -поставщиками получила распространение и в других странах.