Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Приоритетные направления повышения эффективности управления финансовыми ресурсами в организациях здравоохранения

Дипломная работа: Приоритетные направления повышения эффективности управления финансовыми ресурсами в организациях здравоохранения

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВЫХ РЕСУРСОВ ЗДРАВООХРАНЕНИЯ, ИХ РОЛЬ В СОВРЕМЕННЫ УСЛОВИЯХ

1.1 Здравоохранение в социальном и экономическом развитии общества

Важнейшим элементом социального и экономического развития общества является медицинское обслуживание населения. Здравоохранение — одна из ведущих отраслей социальной сферы. Затраты общества на развитие здравоохранения имеют не только социальное, но и экономическое значение. Эффективность здравоохранения как отрасли сферы обслуживания заключается в том, что, оберегая и восстанавливая здоровье человека главной составной части производительных сил общества, оно тем самым способствует снижению заболеваемости, росту производительности труда, продлению трудоспособного периода трудящихся. Все это в свою очередь содействует росту национального дохода страны и повышению благосостояния народа. Потери от заболеваний и преждевременной смертности в стране составляют примерно 15% ВВП. Снижение уровня смертности и инвалидности содействует росту национального дохода. В этом выражается важнейший вклад здравоохранения в экономику. Отдача каждого рубля, вложенного в здравоохранение, в частности, в профилактику сердечно-сосудистых заболеваний, составляет 3—4 рубля, а в профилактику инфекционных заболеваний — более 100 руб. Таким образом, развитие экономики и здравоохранения взаимосвязано. За годы советской власти в стране было много сделано для развития здравоохранения. Оно стало народным, обеспечивающим медицинскими услугами широкие массы. Однако по мере милитаризации экономики, уменьшения средств, выделяемых на здравоохранение, оно стало отставать от индустриально развитых стран по показателям, характеризующим его материально-техническое обеспечение. К началу 90-х годов расходы на здравоохранение составляли примерно 3% ВВП. В развитых странах они достигали 8-9%. В результате недофинансирования здравоохранения в 1985г. в России 13% больниц размещались в зданиях, находящихся в аварийном состоянии, 41% больниц не имели горячей воды, 32% — канализации, 23% — водопровода. Обеспеченность лечебно-профилактических учреждений была на низком уровне[24, c.231].

В ряде экономических районов страны, особенно в районах нового освоения и в сельской местности, ощущалась нехватка медицинских учреждений и медицинских работников. Недостаточно развитая сеть медицинских учреждений вынуждала сельских жителей часто совершать дальние поездки в города и обращаться там за помощью в медицинские учреждения. Причем с развитием пригородного транспортного сообщения удельный вес посещений сельских жителей в общем объеме посещений врачей в городских лечебно-профилактических учреждениях рос, что увеличивало нагрузку на городские медицинские учреждения.

Большое социальное и экономическое значение здравоохранения, не удовлетворенная потребность в медицинском обслуживании населения предопределяли необходимость его дальнейшего развития.

Однако необходимого объема финансовых ресурсов для развития здравоохранения постоянно не хватало. Одной из важных причин этого было то, что здравоохранение как и другие отрасли социального обслуживания относились к непроизводственной сфере, которая финансировалась по остаточному принципу, т.е. сначала удовлетворялись финансовые и материальные потребности пред- приятии сферы материального производства и в первую очередь предприятий военно-промышленного комплекса, а остаток средства направлялся на социально-культурные мероприятия, в том числе на здравоохранение. Все это требовало коренных изменений в финансировании этой отрасли обслуживания населения.

Процесс реформирования здравоохранения и его финансирования решался в середине 80-х годов. В это время был проведен эксперимент по реформированию здравоохранения. В систему бюджетного финансирования были внесены серьезные изменения. Средства из бюджета стали выделяться в расчете на одного жителя. Держателями средств стали амбулаторно-поликлинические учреждения. Между ними и больницами вводились расчеты за лечение больных в больницах. Медицинским учреждениям разрешалось заключать договора с предприятиями на медицинское обслуживание их работников сверх нормативов бесплатной медицинской помощи [24, c.123].

Переход на рыночные отношения в начале 90-х годов отразился на здравоохранении. Экономический кризис привел к еще большему недофинансированию отрасли. В 2002 г. на здравоохранение было выделено 40% средств от фактической потребности. Стала очевидной невозможность решения проблем финансирования только за счет бюджетных средств. Это предопределило переход от государственной к бюджетно-страховой модели финансирования здравоохранения [11,c,89].

1.2 Особенности формирования, планирования и использования финансовых ресурсов здравоохранения

В современном мире финансовое обеспечение здравоохранения осуществляется за счет бюджетных средств, средств работодателей, средств населения. Доля каждого из них в общем объеме средств, выделяемых обществом на здравоохранение, предопределяет модель финансирования отрасли. В настоящее время имеются три таких модели.

Бюджетно-страховая модель — здравоохранение финансируется из целевых взносов работодателей, работников и бюджетных средств. Это наиболее распространенная модель (Германия, Франция, Австрия, Швейцария и др.).

Бюджетная модель осуществляется главным образом за счет бюджетных средств (Великобритания, Дания, Норвегия, Финляндия и др.). Предпринимательская модель — финансовое обеспечение осуществляется за счет продаж населению медицинскими учреждениями медицинских услуг и за счет средств фондов добровольного медицинского страхования (США) [8, c.14].

До 1991 г. в нашей стране в финансировании здравоохранения действовала бюджетная модель. Главным источником финансовых ресурсов, направляемых на здравоохранение, были бюджетные средства, доля которых в общем объеме средств составляла примерно 85%. Эти средства передавались в основном медицинским учреждениям, подведомственным Министерству здравоохранения. Вторым источником финансовых ресурсов были средства ведомств и подведомственных им предприятий. Доля этих средств составляла примерно 15%. Эти средства передавались ведомственным медицинским учреждениям. Третьим источником финансовых ресурсов были средства населения. Их доля была крайне незначительна, так как население оплачивало лишь зубопротезирование и в небольшом объеме некоторые платные, в основном не жизненно важные медицинские услуги [24,c127].

Отсутствие в бюджете средств для достаточного финансирования здравоохранения, переход к рыночным отношениям привели к реформе в здравоохранении. В 1991 г. был принят Закон РСФСР «О медицинском страховании граждан РСФСР», в соответствии с которым в стране была введена система обязательного медицинского страхования граждан, которая призвана обеспечивать интересы населения в охране здоровья.

Закон предусматривал введение нового источника общественного финансирования — взносов работодателей на страхование неработающего населения — и перевод финансирования основной массы медицинских услуг на страховые принципы. Предлагаемые в Законе механизмы страхования не обеспечивали равного доступа населения к медицинской помощи в рамках базовой программы обязательного медицинского страхования как по горизонтали (между различными группами населения внутри региона), так и по вертикали (равенство между регионами). Работающее и неработающее население могло бы иметь неравные условия получения медицинской помощи, так как доступ к медицинской помощи экономически незащищенных слоев населения (детей и лиц пенсионного возраста), потребляющих большую часть медицинской помощи, мог быть ограничен. В Законе предусматривались механизмы выравнивания рисков страховщиков и предотвращения селективного отбора застрахованных. Анализ полученных результатов внедрения Закона в отдельных регионах показал необходимость внесения в него изменений. Поэтому в 1993 г. были приняты Закон «О внесении изменений и дополнений в Закон РСФСР «О медицинском страховании граждан в РСФСР», а также Закон РФ «Основы законодательства об охране здоровья граждан», которые определили основные направления реформ в финансировании, организации и управлении системой здравоохранения [8, c.15].

Основными целями введения обязательного медицинского страхования признаны:

- расширение финансовых возможностей здравоохранения за счет активного привлечения внебюджетных ресурсов и в первую очередь средств хозрасчетных предприятий;

- децентрализация управления всей лечебно-профилактической деятельностью путем передачи основных прав по созданию и использованию фондов медицинского страхования территориям;

- повышение экономической эффективности расходования средств на медицинское обслуживание;

- расширение хозяйственной самостоятельности учреждений здравоохранения, усиление их социальной и экономической ответственности за конечные результаты работы;

- создание предпосылок для перехода к рынку медицинских услуг при сохранении преимущественно бесплатного для населения медицинского обслуживания;

- создание материальной заинтересованности у предприятий и граждан в улучшении условий труда, природоохранной деятельности, снижения заболеваемости за счет общей профилактики и здорового образа жизни [1].

Главными задачами на этапе мобилизации средств, направляемых на финансирование здравоохранения, являлись:

- введение нового целевого внебюджетного источника финансирования;

- создание структуры управления для осуществления обязательного медицинского страхования;

- сосредоточение основной суммы средств, направляемой на финансирование предоставления медицинской помощи, в системе ОМС.

Основной задачей на этапе распределения финансовых средств являлось изменение механизмов распределения финансов как по горизонтали (от покупателя до медицинского учреждения), так и по вертикали (между регионами).

В целях достижения поставленных целей Закон предусматривал создание двух систем общественного финансирования: (1) системы обязательного медицинского страхования (ОМС) и (2) государственной, муниципальной системы.

Источником финансирования системы ОМС являются взносы работодателей на страхование работающего населения и бюджетные платежи на страхование неработающего населения. Источником финансирования «государственной, муниципальной системы» являются бюджеты всех уровней. Наряду с тем Закон предусматривал создание системы добровольного медицинского страхования, основанной на принципе расчета риска и частного финансирования предоставляемых в рамках этих программ услуг. Наиболее важные направления расходования средств «государственной, муниципальной системы»:

- финансирование целевых программ;

- финансирование научных исследований и подготовки кадров;

- субсидирование территорий с целью выравнивания условий оказания медицинской помощи населению по обязательному медицинскому страхованию;

- оплата особо дорогостоящих видов медицинской помощи;

- финансирование служб скорой помощи;

- финансирование медицинских учреждений, оказывающих помощь при социально-значимых заболеваниях [33, c.222].

Базовая программа ОМС должна охватывать все остальные виды медицинской помощи, оказываемые по медицинским показаниям.

Законодательство о медицинском страховании предусматривало изменение системы управления отраслью создание системы фондов ОМС и страховщиков. В соответствии с Законом часть функций должна перейти от органов управления здравоохранением к фондам ОМС (управление финансированием основной части медицинской помощи) и страховщикам.

Основные цели создания фондов ОМС — сохранение принципов общественного финансирования и создание инструментов, позволяющих осуществлять государственное управление объединенными источниками общественного финансирования в части системы ОМС. Система фондов ОМС призвана обеспечить сохранение права каждого гражданина на получение медицинской помощи по потребности вне зависимости от уровня благосостояния, места проживания и работы, а также предотвращение отбора страховыми медицинскими организациями «выгодных» клиентов. Основная функция фондов — создание условий для выравнивания объема и качества медицинской помощи, предоставляемой гражданам по базовой программе ОМС на всей территории страны.

В систему фондов ОМС входят Федеральный фонд ОМС (ФФОМС) и территориальные фонды ОМС (ФОМС). Основная функция ФФОМС — выравнивание условий деятельности территориальных ФОМС по обеспечению финансирования программ ОМС. Основные функции территориальных ФОМС:

- аккумулирование финансовых средств на ОМС граждан;

- финансирование на основе дифференцированных подушевых нормативов страховых медицинских организаций, заключивших договора с медицинскими учреждениями на оказание медицинских услуг в рамках программы ОМС;

- осуществление контроля за рациональным использованием средств ОМС [1].

Страховые медицинские организации имеют право: выбирать медицинские учреждения для оказания медицинской помощи и услуг по договорам медицинского страхования; устанавливать размер страховых взносов по добровольному медицинскому страхованию; принимать участие в определении тарифов на медицинские услуги; контролировать объем, сроки и качество медицинской помощи в соответствии с условиями договора, защищать интересы застрахованных.

Основными функциями страховых медицинских организаций являются:

- организация медицинской помощи застрахованным;

- оплата в соответствии с договорами с медицинскими учреждениями предоставленных застрахованным медицинских услуг в рамках программ ОМС;

- контроль качества предоставляемых медицинских услуг; защита прав и интересов застрахованных.

Финансовые средства фондов обязательного медицинского страхования находятся в государственной собственности и не входят в состав федерального и регионального бюджетов. Фонды обязательного медицинского страхования формируются за счет:

1) части страховых взносов предприятий, организаций, учреждений и иных хозяйствующих субъектов на обязательное медицинское страхование в размерах, устанавливаемых Федеральным Собранием РФ;

2) ассигнований из федеральных и региональных бюджетов на выполнение программ обязательного медицинского страхования;

3) добровольных взносов юридических и физических лиц;

4) доходов от использования временно свободных финансовых средств фондов.

Финансовые средства в фонды перечисляются предприятиями, организациями, учреждениями и иными хозяйствующими субъектами независимо от форм собственности в соответствии с Положением об уплате страховых взносов в ФФОМС и территориальные ФОМС [1].

Страховые взносы устанавливаются как ставки платежей по обязательному медицинскому страхованию в размерах, обеспечивающих выполнением медицинского страхования и деятельность страховой медицинской организации.

Страховые взносы на обязательное медицинское страхование неработающего населения осуществляют правительства республик РФ, органы государственного управления краев, областей, автономных округов и автономных областей, местные администрации за счет средств, предусматриваемых в соответствующих бюджетах при их формировании на соответствующие годы с учетом индексации цен.

Размер страхового взноса на обязательное медицинское страхование определен Законом о едином социальном налоге. Его базовая ставка установлена в размере 3,1%, в том числе в федеральный фонд — 1,1% и в территориальные фонды — 2,0% [6, c.35].

Страховые взносы на обязательное медицинское страхование для бюджетных учреждений и организаций, а также нерентабельных государственных предприятий осуществляется за счет средств соответствующих бюджетов.

С введением обязательного медицинского страхования в финансировании здравоохранения в России появились новые источники. Таким образом, источниками финансовых ресурсов стали: бюджетные средства; взносы работодателей на обязательное медицинское страхование; средства населения; средства ведомств и предприятий на содержание ведомственных лечебно-профилактических учреждений (ЛПУ).

Государственное финансирование здравоохранения обеспечивается за счет бюджетных средств и средств ОМС.

Как уже отмечалось, бюджетная система России включает федеральный, региональные и местные бюджеты. Расходы на здравоохранение осуществляются из всех звеньев бюджетной системы. За счет федерального бюджета финансируются крупнейшие медицинские центры, клиники, больницы федерального значения, научные учреждения, ведомственные медицинские учреждения. Из региональных бюджетов финансируются республиканские, краевые, областные медицинские учреждения, противоэпидемиологические мероприятия и др. [11, c. 151]

Главным, наиболее весомым, источником бюджетного финансирования здравоохранения являются местные бюджеты. По каналам этих бюджетов финансируется массовая сеть лечебно-профилактических учреждений — больниц, поликлиник, амбулаторий и т.д. Именно от состояния доходной базы местных бюджетов зависит уровень финансового обеспечения и состояния медицинского обслуживания населения. В 2007 г. распределение бюджетных расходов между звеньями бюджетной системы характеризовалось следующими данными :

Консолидированный бюджет РФ – 100%;

Федеральный бюджет 13%;

Территориальные бюджеты 87%;

В том числе:

региональные бюджеты 45%;

местные бюджеты – 42% [11, c.121].

Бюджетные средства наиболее крупный источник финансирования здравоохранения. Они в значительной мере обеспечивают выполнение гарантий государства на получение населением бесплатной медицинской помощи. Эти гарантии зафиксированы в ст. 41 Конституции РФ: «медицинская помощь в государственных и муниципальных учреждениях здравоохранения оказывается гражданам бесплатно» [11. 156].

Для обеспечения этих гарантий и обязательств государства по медицинскому обслуживанию населения Постановлением Правительства РФ от 11 сентября 1998 г. № 1096 была утверждена «Программа государственных гарантий обеспечения граждан Российской Федерации бесплатной медицинской помощью на 1999г.» В этой Программе был сохранен перечень видов медицинской помощи, сложившийся в советское время. Были также установлены показатели размеров медицинских услуг, которые должны финансироваться государством. Например, в расчете на 1000 человек число вызовов скорой помощи было установлено 340; число койко-дней в больницах — 2 901,5, число врачебных посещений в поликлиниках — 9 198 и т.д. Таким образом, в Программе была определена сумма требуемых здравоохранению финансовых ресурсов для покрытия затрат, связанных с предоставлением бесплатной медицинской помощи. Исходя из медицинской ситуации и экономических возможностей в Программу ежегодно могут вносится коррективы [31, c.45].

Условия и порядок оказания бесплатной медицинской помощи определяется Министерством здравоохранения и социального развития РФ по согласованию с ФФОМС [1].

Базовая программа госгарантий включает:

1) перечень видов медицинской помощи, предоставляемой населению бесплатно в рамках Программы госгарантий;

2) базовую программу обязательного медицинского страхования;

3) нормативные показатели объема медицинской помощи, оказываемой населению бесплатно в рамках Программы госгарантий;

4) подушевой норматив, используемый для финансирования здравоохранения с целью покрытия всех затрат, связанных с оказанием бесплатной медицинской помощи в соответствии с гарантированными нормативными показателями ее объема.

Финансирование Программы госгарантий осуществляется из следующих источников: из средств бюджетов здравоохранения всех уровней; из средств фондов обязательного медицинского страхования; из других источников поступления средств в здравоохранение.

Нормативные показатели объемов медицинской помощи, оказываемой населению бесплатно в рамках Программы госгарантий, используются в качестве основы для формирования расходной части федерального, региональных и местных бюджетов по разделу «Здравоохранение», а также федерального и территориальных фондов обязательного медицинского страхования.

Используя базовую программу госгарантий, региональные органы управления создают и затем утверждают территориальные программы госгарантий. Территориальные программы госгарантий могут включать дополнительные виды и объемы бесплатной медицинской помощи, которые должны финансироваться субъектами Российской Федерации за свой счет и с учетом своих финансовых ресурсов.

Ежегодные соглашения между Министерством здравоохранения и социального развития РФ, ФФОМС и региональными органами управления используются в качестве механизма выравнивания условий финансирования вышеназванных программ.

1.3 Зарубежный опыт финансирования системы здравоохранения

Постоянное недофинансирование отрасли, в том числе больницы ведет к сокращению профилактических медицинских мероприятий, снижению материально-технической оснащенности, росту заболеваемости населения и т.д. В этих условиях важным фактором улучшения финансового обеспечения является не только увеличение финансовых ресурсов, но и эффективность их использования, то есть повышения результативности направляемых в отрасль бюджетных средств.

Важнейшая задача в области организации, экономики и финансирования здравоохранения – определение путей достижения максимального медицинского и экономического эффекта.

С одной стороны, в крупных больницах, как МУЗ «Городская больница №1», ниже уровень административно-хозяйственных расходов, приходящихся на одну больничную койку. Тогда с увеличением мощности больницы средняя стоимость содержания одной койки снижается.

Помимо прямого экономического эффекта (более рациональное использование коечного фонда больницы, снижения стоимости содержания коек и т.д.) больница в связи с более высоким уровнем обеспеченности оборудованием и квалифицированными кадрами может предоставить больным более качественные медицинские услуги и, следовательно, скорейшее выздоровление. Быстрое возвращение трудоспособности является вторичным экономическим эффектом крупных больниц.

Повышение экономической эффективности здравоохранения и снижения темпов роста может быть достигнуто не только за счет улучшения показателей использования коечного фонда больниц, но и за счет совершенствования организации медицинских учреждений, улучшения использования медицинских кадров и медицинского оборудования и др.

Построение эффективных систем здравоохранения в развитых странах вызывает повышенный интерес в условиях реформирования отечественного здравоохранения. Системы организации здравоохранения различных стран характеризуются разнообразием и национальной спецификой. Однако, проходя множество реформ, они постоянно видоизменяются и обогащаются заимствованными друг у друга идеями. Соответственно жестко классифицировать такие модели практически невозможно.

Целесообразно выделять три основных организационно-экономических варианта формирования национальных систем охраны здоровья: государственная (бюджетная), частное здравоохранение (система, основанная на добровольном (частном) медицинском страховании или непосредственной оплате медицинской помощи), система здравоохранения, основанная на социальном (обязательном) медицинском страховании. Следует заметить, что различия в подходах к финансированию отрасли являются основным, но не достаточным критерием типологизации мировых систем здравоохранения.

Функционирование государственно-бюджетной системы здравоохранения имеет ряд положительных сторон, поскольку такая система обеспечивает высокую степень социальной защищенности граждан путем установления гарантий предоставления бесплатной медицинской помощи, проведения строгого государственного контроля за условиями оказания медицинской помощи. Другими преимуществами этой системы является ее высокая эффективность при воздействии на заболеваемость особо опасными инфекционными заболеваниями, а также в условиях чрезвычайных ситуаций.

Однако также были выявлены существенные дефекты данной системы:

1) дефицит финансовых ресурсов здравоохранения, обусловлен нестабильным состоянием бюджетов в периоды экономического спада и неэффективным распределением материальных и специальных ресурсов;

2) ограниченность материальных стимулов в деятельности медицинских работников и учреждений, общий низкий уровень оплаты труда медиков;

3) слабая зависимость оплаты труда медицинских работников и финансирования медицинских учреждений от объемов и качества выполняемой работы;

4) невозможность выбора врача и медицинского учреждения пациентом;

5) существование списков больных (очереди) для оказания отдельных (дефицитных) видов медицинской помощи;

6) неравенство для отдельных социальных, географических и профессиональных групп в уровне и качестве оказания медицинской помощи (наличие специальных учреждений, ведомственных лечебных учреждений и т.д.);

7) слабое внедрение новых методов диагностики, лечения и профилактики заболеваний, недостаточные условия для творческого созидания, адаптации общих моделей организации помощи к местным условиям и потребностям;

8) отвлечение значительных финансовых ресурсов на содержание учреждений, слабооснащенных, не имеющих высококвалифицированных кадров и не оказывающих в надлежащих объемах медицинскую помощь;

9) низкий уровень развития первичной медицинской помощи и национальных систем профилактики заболеваний, приоритет дорогостоящих стационарных видов оказания медицинских услуг, существенное различие в уровне развития сельского и городского здравоохранения;

10) монополизм, незащищенность потребителя от некачественных медицинских услуг;

11) нехватка финансовых ресурсов для капитальных вложений, деградация условий оказания медицинской помощи в периоды кризисов и дефицита финансирования [19, с. 24].

Государственная система здравоохранения в значительной степени представлена в таких странах, как Великобритания, Италия, Куба, Россия и других.

Частная система здравоохранения основывается на добровольном (частном) медицинском страховании и непосредственной оплате медицинской помощи потребителями (платная медицина) и характеризуется следующими признаками:

1) основным источником финансирования медицинской помощи являются личные средства граждан и прибыль (доход) юридических лиц;

2) преимущественно негосударственный, коммерческий статус страховых, медицинских и других организаций, аккумулирующих финансовые средства здравоохранения и обеспечивающих оказание медицинской помощи;

3) большой выбор медицинских учреждений, врачей;

4) свободное (нерегулируемое) ценообразование на медицинские услуги;

5) высокая доля национального дохода, выделяемого на здравоохранение.

Частному здравоохранению присущи следующие положительные черты:

1) наличие широкого диапазона медицинских учреждений с точки зрения уровня качества и стоимости медицинских услуг, обеспечивающих удовлетворение разнообразных индивидуальных потребностей;

2) отсутствие очереди на медицинское обслуживание;

3) особое внимание, уделяемое качеству медицинской помощи, защите прав потребителя;

4) высокие доходы врачей, других медицинских работников [19, с. 26].

Система частного здравоохранения в чистом виде не функционирует ни в одной из национальных систем организации медицинской помощи, что обусловлено некоторыми ее отрицательными сторонами, среди которых:

1) высокая стоимость медицинских услуг, недоступность медицинской помощи для значительных слоев населения;

2) недостаточное внимание к помощи на дому и профилактике, приоритет отдается лечению «легких» заболеваний;

3) неэффективное использование ресурсов, преобладание затратных хозяйственных механизмов;

4) выполнение дорогостоящих процедур и вмешательств без достаточных медицинских показаний;

5) отсутствие государственного регулирования и контроля за качеством медицинских процедур, применение медицинских технологий, не всегда безопасных для здоровья пациентов [13, с. 5].

Частная система здравоохранения в наибольшей степени преобладает в США.

Здравоохранение, основанное на социальном медицинском страховании к настоящему времени имеется в большинстве цивилизованных стран. Как правило, такие системы охраны здоровья в той или иной степени управляются государством (регулируемые системы страхования здоровья).

Для систем регулируемого страхования здоровья характерны следующие основные признаки:

1) наличие нескольких основных источников финансирования: средства бюджетов, обязательные платежи по страхованию, осуществляемые как работодателями, так и самими работниками;

2) наличие децентрализованной системы финансирования, основанной на независимых специализированных организациях (фондах, страховых компаниях);

3) контроль качества медицинской помощи и объемов расходов при оказании медицинских услуг со стороны финансирующих организаций;

4) многообразие форм собственности и хозяйствования у медицинских учреждений и частных лиц, оказывающих услуги застрахованным;

5) регулируемое ценообразование на медицинские услуги, многообразие форм и способов оплаты медицинской помощи.

Система, основанная на социальном страховании, является одной из наиболее совершенных систем охраны здоровья населения, объединяющей в себе положительные черты как государственного, так и частного здравоохранения. Наиболее важные положительные черты такой системы представлены следующими:

1) высокая степень охвата населения медицинским страхованием, наличие гарантий бесплатной помощи;

2) свободный выбор фондов медицинского страхования (страховых организаций) населением, работодателем;

3) разделение функций финансирования и оказания медицинских услуг, обеспечение высокого, гарантированного государством уровня качества оказания медицинской помощи.

Наряду с этими положительными моментами, система социального медицинского страхования имеет ряд существенных проблем, среди которых:

1) недостаточно полный охват населения программами обязательного медицинского страхования;

2) высокая стоимость медицинских услуг, неэффективность мер по сдерживанию цен;

3) недостаточное применение долгосрочного стратегического планирования в национальном масштабе;

4) высокие административные расходы.

Совершенствование системы социального медицинского страхования происходит благодаря использованию положительного опыта, как государственной модели здравоохранения, так и частной медицины. В настоящее время система регулируемого страхования здоровья представлена в ведущих экономически развитых странах, таких как Франция, Германия, Канада, Япония и др. [2, c.17].

Сравнивая мировые системы здравоохранения, нельзя обойти вниманием тот факт, что существуют и иные системы здравоохранения, в основе которых лежит либертарный принцип (система здравоохранения США).

Либертарная идеология базируется на следующем утверждении: если труд гражданина определяет доступ к рынку большинства продуктов, то и доступ к системе здравоохранения (а также другим отраслям социальной сферы), должен определяться теми же факторами. Соответственно и медицинские, и образовательные услуги рассматриваются как любой другой товар, не являющийся общественным благом. В этом случае основным поставщиком данного товара выступает частный сектор.

Система здравоохранения США выделяется среди других стран за счет ее ориентированности на частный сектор, как в сфере финансирования, так и предоставления услуг. Преимущественно частная система здравоохранения характеризуется децентрализованностью, высоким развитием инфраструктуры страховых организаций и отсутствием государственного регулирования.

Парадоксальным является тот факт, что, в системе, ориентированной преимущественно на рыночные стимулы, самые высокие государственные расходы на функционирование отрасли [12, c.65].

В США на здравоохранение тратится значительная часть валового внутреннего продукта. Увеличение расходов на эту отрасль, произошло в основном за счет правительственных программ. При практически обязательном медицинском страховании договоры с лечебно-профилактическими учреждениями заключают частные фирмы, а не государство. При этом страховка покрывает только 80% стоимости лечения.

Индивидуальное страхование почти полностью осуществляется, через предоставление страховых пособий по месту работы, виды и размер которых могут существенно различаться.

Тем не менее, присутствуют и негативные явления, неизбежные в условиях ориентации на частные регуляторы. Во – первых, значительная часть жителей, 8-20 % американцев, не охвачены страхованием, хотя общественный сектор играет существенную роль (например, программы «Медикэр» и «Медикэйд»).

Во–вторых, децентрализованный подход к финансированию и регулированию отрасли обеспечивает слишком мало рычагов контроля за расходами.

Стратегия, направленная на снижение государственных расходов, нашла свое отражение в концепции «управляемой медицинской помощи». Следствием такого подхода становится постепенное вытеснение стационарного лечения амбулаторной помощью. Новые механизмы финансирования ведут к изменению всей системы медицинских услуг.

Итак, реформирование моделей, условно определяемых как преимущественно социальные и как преимущественно частные, происходит в разных плоскостях. Цели и задачи реформ принципиально различаются. И все же проведенный анализ показывает, что в становлении и реформировании всех мировых систем здравоохранения наблюдаются определенные закономерности, которые нельзя не учитывать при реформировании отечественного здравоохранения.

Первое. Добиться эффективности реформирования в отдельно взятой отрасли, какой является здравоохранение нельзя. На реформирование отрасли оказывают влияние широкий диапазон экономических, социально-политических, управленческих факторов, а также демографических и технологических условий (от уровня общественного разделения труда и зрелости института собственности до климатических условий, плотности населения, особенностей менталитета и темпов старения населения).

Второе. Механизм согласования частных и общественных интересов предполагает конвергенцию государственных и рыночных институтов. И в преимущественно государственной, и в частной системах здравоохранения используются механизмы рыночного характера. К ним относятся свободный выбор пациента, договоры, открытые торги, стимулы, основанные на принципах конкуренции.

Третье. Наблюдается своеобразный «эффект маятника».

В тех странах, где роль государства в секторе здравоохранения была ведущей, преобладает тенденция децентрализации. Баланс интересов в системе достигается за счет делегирования некоторых государственных функций региональным и муниципальным органам власти.

В странах с децентрализованной организацией здравоохранения наблюдается усиление государственного контроля в данной сфере. При этом следует заметить, что крайних состояний ни одна система не достигает. Напротив, прослеживается стремление достигнуть некоторого рационального механизма, позволяющего обеспечить эффективность системы здравоохранения.

Четвертое. Реформы здравоохранения могут быть направлены как на стимулирование спроса, так регулирование предложения медицинских услуг. Международный опыт показывает, что создать конкурентные условия со стороны спроса практически невозможно .

И, наконец, в предмете оценки эффективности здравоохранения нет ясности и устоявшихся критериев. За основу определения эффективности берутся показатели госпитализации, коечного фонда, количества врачей на душу населения. Но все эти показатели некорректны, так как устремлены в прошлое, отражают статику, а не динамику развития. Помимо показателей экономической эффективности здравоохранения используются продолжительность жизни, состояния здоровья, данные рождаемости и смертности, а также величины расходов на здравоохранение. Однако, можно считать доказанным тот факт, что практически все вышеуказанные факторы находятся вне сектора здравоохранения. Поэтому преждевременно использовать методы, предложенные ВОЗ для создания рейтингов систем здравоохранения.

Возможно, адекватная оценка эффективности здравоохранения определяется не внутренними характеристиками самой системы, а постоянным мониторингом оценки качества медицинских услуг и удовлетворения потребностей граждан в медицинском и профилактическом обслуживании.

Соответственно механическое копирование успешных образцов или отдельных инструментов вне конкретно – экономического контекста приводит к искажению самого института воспроизводства медицинских услуг.

Здравоохранение Российской Федерации состоит из государственного, муниципального и частного секторов. К государственному сектору относятся медицинские учреждения, находящиеся в собственности Российской Федерации и ее субъектов. Большая часть медицинских учреждений страны относится к муниципальному сектору и находится в собственности муниципальных образований.

Управление финансами здравоохранения осуществляется на федеральном уровне Президентом РФ, Федеральным собранием РФ, Правительством РФ, Министерством здравоохранения РФ, Федеральным фондом обязательного медицинского страхования, на уровне субъектов федерации — органами здравоохранения исполнительной власти этих территорий, региональными фондами ОМС, на муниципальном уровне — органами здравоохранения местного самоуправления.

Проф. Шейман И.М. выделяет следующие противоречия между рыночным и нерыночным началами в сфере здравоохранения. Во-первых, это недостаточная информированность потребителя - не специалиста в области медицины - в отношении цены, объема и качества приобретаемых благ. Во-вторых, в здравоохранении не потребитель, а производитель определяет объем предоставляемых услуг. В силу чего возникает конфликт между медицинскими и экономическими интересами врачей, увеличивается количество проводимых дорогостоящих обследований, растет число не всегда оправданных госпитализаций и применения дорогих фармпрепаратов [20,с.26]. При этом развитие страховой медицины не ведет к улучшению ситуации, а наоборот стимулирует потребителя к увеличению, зачастую не вполне обоснованному, объемов потребления услуг, что приводит в действие неэффективный затратный финансовый механизм.

Все это требует особого подхода к управлению финансами в сфере здравоохранения, разумного сочетания рыночных и плановых регуляторов движения финансовых потоков.

2 АНАЛИЗ ФОРМИРОВАНИЯ, ПЛАНИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ОРГАНИЗАЦИИ

2.1 Общая характеристика и организационная структура управления МУЗ « Городская больница 1»

Муниципальное учреждение здравоохранения «Городская больница №1» управления здравоохранения администрации города Новороссийска, именуемое в дальнейшем «МУЗ «Городская больница №1» реорганизовано в соответствии с постановлением главы администрации муниципального образования г. Новороссийска от 25.06.2008 года № 1863, путем присоединения к нему Муниципального учреждения здравоохранения «Медицинский диагностический центр» управления здравоохранения администрации города Новороссийска и является правопреемником Муниципального учреждения здравоохранения «Медицинский диагностический центр» управления здравоохранения администрации города Новороссийска.

МУЗ «Городская больница 1» является некоммерческой организацией. МУЗ «Городская больница №1» имеет право заниматься приносящей доходы деятельностью, не противоречащей действующему законодательству РФ в случае, если это служит достижению целей, для которых создано МУЗ «Городская больница №1». При этом доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение учреждения и учитываются на отдельном балансе.

МУЗ «Городская больница 1» является юридическим лицом, находящимся в подчинении Управления здравоохранения администрации города Новороссийска, приобретает права юридического лица с момента его государственной регистрации.

Учредителем МУЗ «Городская больница №1» от имени администрации города Новороссийска является МУ «Управление имущественных и земельных отношений администрации муниципального образования г. Новороссийск».

МУЗ «Городская больница 1», в своей деятельности руководствуется действующим законодательством, нормативными правовыми актами органов власти, правовыми актами органов местного самоуправления города, уставом.

Предметом деятельности МУЗ «Городская больница №1» является деятельность, направленная на охрану здоровья граждан, путем оказания квалифицированного медицинского обслуживания населения г. Новороссийска и населения районов по отдельным направлениям деятельности в соответствии с целями и направлениями деятельности учреждения. МУЗ «Городская больница №1» выполняет функции головного учреждения в системе диагностических служб в административной территории, координирует их деятельность, в том числе в вопросах материально-технического, кадрового и информационного обеспечения, оптимизации диагностического процесса.

Целями Учреждения являются:

- оказание многопрофильной, в том числе консультативной и лечебно-диагностической при оказании доврачебной медицинской помощи, помощи в амбулаторно-поликлинических условиях, стационаре;

- повышение объемов и качества диагностики на предгоспитальном этапе, расширение возможностей в организации на современном уровне лечебно-диагностического процесса;

- совершенствование технологии диагностического процесса, внедрение в практику обоснованных и эффективных методов диагностики;

- повышения эффективности использования коечного фонда;

- концентрация и эффективное использование медицинского и технологического оборудования, расходных материалов, рациональная расстановка персонала;

- оказание консультативной помощи лечебно-профилактическим учреждениям города по вопросам оказания медицинской помощи;

- осуществление мероприятий по готовности учреждения к действиям в чрезвычайных ситуациях при массовом поступлении граждан;

- обеспечение эффективной преемственности и взаимодействия с лечебно-профилактическими учреждениями городав оказании экстренной медицинской помощи больным;

- организация систематической работы по совершенствованию знаний, навыков, и умений, повышению квалификации врачей и среднего медицинского персонала;

- участие в разработке и реализации целевых программ;

- участие в проводимых в территории медицинских, научно-технологических исследованиях;

- участие в клинико-экспертной работе по контролю качества медицинской помощи пациентам в лечебно-профилактических учреждениях [45, с.25].

МУЗ «Городская больница 1» является базой для медицинских академий, медицинских колледжей, медицинских училищ. Отношения с этими лицами строятся на основании договора.

МУЗ «Городская больница 1» вправе осуществлять фармацевтическую деятельность, деятельность, связанную с оборотом наркотических средств и психотропных веществ (хранение, отпуск, распределение, приобретение, использование и уничтожение).

Для достижения своих

целей МУЗ «Городская больница №1» осуществляет виды деятельности,

предусмотренные «Перечнем работ (услуг), выполняемых при осуществлении

доврачебной, амбулаторно-поликлинической (в том числе первичной

медико-санитарной помощи, медицинской помощи женщинам в период беременности, во

время и после родов, специализированной медицинской помощи), стационарной (в

том числе первичной медико-санитарной помощи, медицинской помощи женщинам в

период беременности, во время и после

родов, специализированной медицинской помощи, скорой и скорой

специализированной (санитарно-авиационной), высокотехнологичной,

санаторно-курортной медицинской помощи», утвержденным приказом Министерства

здравоохранения и социального развития РФ в установленном порядке.

Имущество МУЗ «Городская больница №1» является муниципальной собственностью и закрепляется за ним на праве оперативного управления МУ «Управление имущественных и земельных отношений администрации муниципального образования г. Новороссийск».

МУЗ «Городская больница 1» владеет и пользуется закрепленным за ним на праве оперативного управления имуществом в соответствии с назначением имущества, уставными целями деятельности, законодательством Российской Федерации.

Источниками формирования имущества и финансовых средств МУЗ «Городская больница №1» могут выступать местный бюджет, доходы, полученные от предоставления гражданам на условиях частичной или полной оплаты услуг, также дополнительных платных услуг, доходы от предпринимательской деятельности, добровольные имущественные взносы и пожертвования третьих лиц, а также другие источники, не запрещенные законодательством Российской Федерации.

Одной из наиболее важных характеристик МУЗ «Городская больница №1» является структура управления, которая во многом определяет направления деятельности, а также организационный процесс в данном учреждении. [16, с.23]

Управление МУЗ «Городская больница №1» осуществляется руководителем, назначаемым и освобождаемым от занимаемой должности органом управления здравоохранения по согласованию с МУ «Управление имущественных и земельных отношений администрации муниципального образования г. Новороссийск».

Руководитель имеет заместителей по вопросам связанным с деятельностью учреждения. Назначает на должность и освобождает от должности работников МУЗ «Городская больница №1» .

Руководитель Учреждения имеет следующие функциональные обязанности: представлять интересы в федеральных, государственных, муниципальных органах и организациях различных форм собственности; распоряжаться имуществом МУЗ «Городская больница №1» в пределах, установленных договором о закреплении имущества за МУЗ «Городская больница №1»; открывать банковские счета Учреждения; руководитель имеет право в зависимости от объемов и потребности в консультативно-диагностической и лечебной помощи административной территории устанавливать штатную численность в пределах заработанных средств; утверждать структуру, смету расходов МУЗ «Городская больница №1» в пределах выделенных ассигнований; заключать договоры с организациями различных форм собственности; заключать с работниками трудовые договоры (контракты), коллективный договор; издавать и утверждать приказы, распоряжения, инструкции по вопросам, входящим в компетенцию МУЗ «Городская больница №1», обязательные для всех работников учреждения, утверждает должностные инструкции работников; устанавливать форму, систему и размеры оплаты труда работников МУЗ «Городская больница №1» в соответствии с законодательством Российской Федерации и утвержденной сметой расходов; организовать повышение квалификации работников МУЗ «Городская больница №1», разработку и реализацию мероприятий по научной организации труда, внедрению прогрессивных форм и методов работы, социально-экономическим вопросам; направлять часть внебюджетных средств на социальную защиту работников МУЗ «Городская больница №1», утверждать правила внутреннего трудового распорядка.

Руководитель отвечает за обеспечение учреждения инвентарем, оборудованием, материалами, их рациональным использованием, их списанием в установленном порядке, за соблюдение сроков капитального и текущего ремонта зданий, сооружений, коммуникаций и оборудования, осуществление мероприятий по благоустройству и озеленению территории, соблюдение правил и нормативных требований охраны труда, противопожарной безопасности, санитарно-гигиенического и противоэпидемического режимов.

Подразделения МУЗ «Городская больница №1» ведут учет и отчетность в порядке, в сроки по формам, установленным нормативными актами РФ, вышестоящих органов управления.

При МУЗ «Городская больница №1» могут создаваться советы и комиссии по направлениям деятельности, положения о которых и их состав утверждаются руководителем МУЗ «Городская больница №1».

Определение перспективы развития МУЗ «Городская больница №1» осуществляются по согласованию с органом управления здравоохранения.

Трудовой коллектив МУЗ «Городская больница №1» составляют все граждане, участвующие в деятельности учреждения на основе трудового договора (контракта). Трудовой коллектив учреждения рассматривает и решает вопросы, отнесенные к его компетенции в соответствии с законодательством Российской Федерации и уставом учреждения.

Коллективные трудовые споры (конфликты) между МУЗ «Городская больница №1»м и трудовым коллективом рассматриваются в соответствии с законодательством Российской Федерации. [45, с. 12]

Организационная структура МУЗ «Городская больница №1» представлена в приложении А.

Структура управления МУЗ «Городская больница №1» находится в тесной взаимосвязи и взаимозависимости с общими принципами осуществления хозяйственной деятельности, осуществляемым данным учреждением.

2.2 Экономическая деятельности организации МУЗ «Городская больница №1»

Экономические показатели деятельности стационара МУЗ «Городская больница №1» отражают различные аспекты использования койки для лечения больных. С определенной долей условности можно сказать, что они характеризуют работу койки относительно имеющихся возможностей оказания стационарной помощи. Эти возможности оцениваются с точки зрения охвата населения медицинской помощью, обеспеченности койками, использования календарного времени. Значимость конкретных производственных показателей в зависимости от ситуации может быть различной. В условиях относительного насыщения койками возрастает значение эффективности использования коечного фонда, борьбы с простоями и других показателей. [14, с. 25] Наиболее важными показателями являются оборот койки, средняя длительность пребывания, занятость койки.

Таблица 1 - Показатели использования коечного фонда

| Показатели | 2006 г. | 2007г. | 2008 г. | Темп роста к 2006,% | Темп роста к 2007,% |

| Среднегодовое число коек, шт. | 825 | 817 | 844 | 102,30 | 103,30 |

| Проведено больными койко-дней, к/дн | 278308 | 271617 | 272144 | 97,79 | 100,19 |

| Число госпит. больных, чел. | 29365 | 30039 | 28999 | 98,75 | 96,54 |

| Число пролеченных больных, чел. | 28984 | 29627 | 28758 | 99,22 | 97,07 |

| Оборот койки, чел. | 35,59 | 36,77 | 34,36 | 96,53 | 93,45 |

| Средняя длительность пребывания, дн. | 9,60 | 9,17 | 9,46 | 98,55 | 103,22 |

| Занятость (работа) койки, чел./к. | 337,34 | 332,46 | 322,45 | 95,58 | 96,99 |

| Среднее время простоя койки, ч. | 0,78 | 0,89 | 1,24 | 159,40 | 139,93 |

| Процент использования коечного фонда, % | 92,42 | 91,08 | 88,34 | 95,58 | 96,99 |

В 2008 году наблюдается снижение показателей использования коечного фонда по сравнению с 2006 годом и 2007 годом: занятость койки (количество дней работы койки в календарном году, норма 326 дней) уменьшилась, соответственно увеличилось время простоя койки, то есть усредненное время незанятости койки от момента выписки до момента поступления нового больного, и, как следствие, пропускная способность коечного фонда уменьшилась. Необходимо отметить, что полученные показатели могут несколько отличаться от аналогичных показателей, полученных по данным статистических отчетов, поскольку в формах расчета в классическом виде вместо выбывших больных должно стоять число пролеченных больных, то есть ((поступило + выписано + умерло)/2), а вместо «смертных» коек — среднегодовое число коек. В МУЗ «Городская больница №1» функционирует дневной стационар при поликлинике на 94 коек. Работа организована в две смены, за счет чего пропуская способность составляет 188 человек в день. В таблице 2 рассмотрены показатели, непосредственно характеризующие работу места в дневном стационаре в динамике.

Таблица 2 - Производственные показатели работы дневного стационара

| Годы | Поступило, чел. | Выписано, чел. | План дней лечения, к/дн | Проведено дней лечения, к/дн | Процент выполнения плана, % | Занятость места, чел./м. |

| 2006 | 2130 | 2130 | 14075 | 18014 | 128 | 1801,4 |

| 2007 | 2737 | 2737 | 26219 | 22938 | 87 | 2293,8 |

| 2008 | 3960 | 3960 | 46753 | 36363 | 78 | 3636,3 |

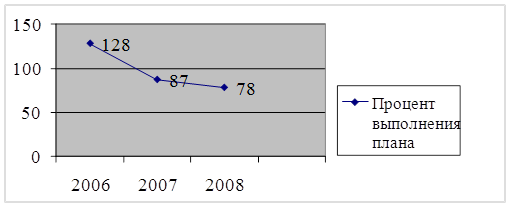

План койко-мест в 2008 году выполнен дневным стационаром на 78 % (в 2006 году—128 %; в 2007 году — на 87 %), уменьшение процента выполнения плана не характеризует его работу как отрицательную, а свидетельствует о более рациональной деятельности и налаживании преемственности дневного и круглосуточного стационара. Динамика выполнения плана койко-мест представлена на рисунке 1.

Рисунок 1 - Фактическое выполнение плана койко-мест дневного стационара

Важная роль в обеспечении преемственности деятельности дневного стационара принадлежит амбулаторно—поликлинической деятельности. В поликлинике единицей измерения деятельности является посещения к врачу, которые укрупнённо подразделяются на: посещения по заболеванию, профилактические осмотры, посещения на дому. [13, с 11]

Ниже в таблице 3 представлена структура обращаемости населения по видам помощи.

Таблица 3- Структура врачебных посещений

| Виды врачебных посещений | 2006 г. | 2007 г. | 2008 г. | Процент прироста к 2006году,% | Процент прироста к 2007году,% | |||

| всего | уд. вес, % | всего | уд. вес, % | всего | уд. вес, % | |||

| Посещения по заболеванию | 46202 | 68,03 | 47115 | 62,4 | 43476 | 53,57 | -5,90 | -7,72 |

| Профилактические осмотры | 20782 | 30,6 | 27333 | 36,2 | 37676 | 46,25 | 81,29 | 37,84 |

| Посещения на дому | 930 | 1,37 | 1057 | 1,4 | 310 | 0,18 | -66,67 | -70,67 |

| Итого: | 67914 | 100 | 75505 | 100 | 81462 | 100 | 19,95 | 7,89 |

В 2006 году наибольший удельный вес занимают посещения по заболеванию, но в 2008 году этот показатель снижается.

Показатель профилактических осмотров имеет тенденцию к постоянному росту, так как государство сделало акцент на профилактику заболеваний и возложило ответственность по проведению регулярного медицинского освидетельствования на работодателя.

Многообразие лечебно—диагностических служб (лаборатория, рентген, физиотерапия, лечебная физкультура, ультразвуковая диагностика, функциональная диагностика, эндоскопия) и видов выполняемых ими работ (исследования, процедуры, манипуляции) осложняют проблему выбора единого метода анализа деятельности этих служб. [19, с.26]

Для повышения результативности использования финансовых ресурсов МУЗ «Городская больница №1» важное значение занимает исследование персонала, оказывающего важное влияние на эффективность работы учреждения здравоохранения.

Анализ использования трудовых ресурсов основывается на изучении трудовых показателей. Большое значение имеет анализ рациональности использования трудовых ресурсов, обоснование целесообразности сохранения вакантных ставок тех или иных должностей.

Кадровый состав и его численность регламентируется штатным расписанием медицинского учреждения. Основой его составления являются штатные нормативы, но при этом на основании Приказа Министерства здравоохранения СССР № 90 от 10.02.1988 г. руководителю учреждения предоставляется право исходя из производственной необходимости усиливать отдельные структурные подразделения или вводить должности, не предусмотренные для них действующими штатными нормативами, за счет должностей других структурных подразделений в пределах установленных учреждению численности должностей и фонда заработной платы. [13, с. 7]

Основные черты политики МУЗ «Городская больница №1» в этой области заключается в следующем:

- штатные расписания составляются в строгом соответствии со штатными нормативами без учета местных условий и производственной необходимости;

- штатное расписание утверждается руководителем ЛПУ и обязательно согласовывается с департаментом здравоохранения администрации г.Новороссийска.

Проведём анализ трудовых ресурсов на основе данных об обороте штатов в 2006 г., 2007 г., 2008 г. (Приложения Б, В, Г)

Сравнивая утверждённое штатное расписание со штатными нормативами мы видим, что во все анализируемые года численность штатов практически не менялась.

За эти три года наблюдается обострение дефицита кадров - такая ситуация способствует увеличению загруженности должностей, а следовательно, ухудшению условий труда. Причина этой проблемы кроется в том, что руководитель ЛПУ лишён права устанавливать, изменять и пересматривать численность штатного расписания, выходом из этого положения может являться изменение кадровой политики МУЗ «Городская больница 1».

В связи с тем, что в учреждении соблюдаются все стандарты лечения больных и количество больных увеличивается, работа которую необходимо выполнить осуществляется за счёт имеющихся кадров, таким образом объясняется такая укомплектованность штатами, как 72,3 %. Но при этом коэффициент совместительства основными работниками равен в среднем 143,9 %. На протяжении анализируемых лет наблюдается незначительный рост физических лиц, работающих как по основному месту работы, так и в порядке внешнего совместительства, однако, внешними совместителями занято лишь 1,78 % ставок.

Квалификационная структура основного персонала представлена в таблице 4

Таблица 4 - Квалификационная структура персонала

| Категории персонала | Количество физических лиц | Удельный вес в общей численности, % | Удельный вес численности категории, % | |||||||

| 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Врачебный | 198 | 201 | 205 | 20,84 | 21,38 | 20,58 | 100 | 100 | 100 | |

| в т. ч. | ||||||||||

| с высшей квалиф. категорией | 60 | 59 | 60 | - | - | - | 30,3 | 29,35 | 29,27 | |

| с первой квалиф. категорией | 35 | 36 | 36 | - | - | - | 17,68 | 17,91 | 17,56 | |

| с второй квалиф. категорией | 13 | 15 | 16 | - | - | - | 6,57 | 7,46 | 7,8 | |

| без квалиф. категории | 90 | 91 | 93 | - | - | - | 45,45 | 45,27 | 45,37 | |

| Средний | 435 | 431 | 451 | 45,79 | 45,85 | 45,28 | 100 | 100 | 100 | |

| в т. ч. | ||||||||||

| с высшей квалиф. категорией | 131 | 132 | 131 | - | - | - | 30,11 | 30,63 | 29,05 | |

| с первой квалиф. категорией | 77 | 76 | 76 | - | - | - | 17,7 | 17,63 | 16,85 | |

| с второй квалиф. категорией | 39 | 40 | 39 | - | - | - | 8,97 | 9,28 | 8,65 | |

| без квалиф. категории | 188 | 183 | 205 | - | - | - | 43,22 | 42,46 | 45,45 | |

| Младший | 236 | 216 | 219 | 24,84 | 22,98 | 21,99 | - | - | - | |

| Прочий | 81 | 92 | 121 | 8,53 | 9,79 | 12,15 | - | - | - | |

| в т. ч. | ||||||||||

| с высшим образованием по специальности | 32 | 33 | 35 | - | - | - | 39,51 | 35,87 | 28,93 | |

| Итого: | 950 | 940 | 996 | 100 | 100 | 100 | - | - | - | |

Квалификационный уровень медицинского учреждения определяет его потенциал на рынке медицинских услуг, поэтому является важным направлением кадровой политики. На конец 2008 года из общей численности сотрудников 20,58 % составляют врачи, 45 % - средний медицинский персонал, 22 % - младший медицинский персонал и 12 % - прочий немедицинский персонал. С 2007 года наблюдается снижение процентного соотношения количества врачей, среднего медицинского персонала и младшего персонала, увеличение прочего персонала. Из общего числа врачей достаточно большое количество имеют квалификационную категорию.

Следующим этапом в изучении рабочей силы является анализ ее движения (см. приложение Д).

Особого внимания заслуживает коэффициент текучести кадров, определяемый отношением численности сотрудников, уволенных по собственному желанию к среднесписочной численности. Этот коэффициент определяет так называемую неудовлетворенность персонала условиями труда, заработной платой, следствием которой и является увольнение по собственному желанию. В среднем по учреждению коэффициент текучести составляет за 2008 год составил 38,09 %, причем самая высокая неудовлетворенность наблюдается у прочего персонала - 77,17 %. Одной из причин такой ситуации является неудовлетворённость оплатой труда и наличие у этой категории работников немедицинской специальности, которая может быть востребована в других сферах деятельности. Однако следует отметить, что текучесть прочего персонала снижается на протяжении последних двух лет: так, в 2007 году е процент составлял 134,57 %, в 2008 году - 77,17 %. Это свидетельствует о том, что администрацией больницы принимаются определенные меры по снижению текучести. Коэффициент постоянства кадров составляет в 2008 году 63,81 %, причем наиболее постоянен средний медицинский персонал (78,35 %) и наименее прочий персонал (42,37 %).

Наряду с показателями использования трудовых ресурсов важное значение имеет финансовый анализ деятельности МУЗ «Городская больница №1», который мы рассмотрим в следующем разделе данного исследования.

2.3 Проблемы формирования финансовых ресурсов МУЗ «Городская больница №1»

Планирование и экономический анализ являются элементами единого процесса управления здравоохранением. Они тесно взаимосвязаны между собой. Действительно, с одной стороны, анализ во многом строится на сопоставлении достигнутых показателей с плановыми, а с другой стороны - анализ, изучающий реальное состояние дел, тенденции развития, предшествует очередному циклу планирования. [20, с.46]

Говоря о новых тенденциях планово-аналитической работы прежде всего необходимо отметить вполне естественное повышение роли стоимостных категорий в здравоохранении, отражающихся в целом спектре показателей, характеризующих работу медицинского учреждения. Наряду с традиционными показателями, отражающими охват населения медицинской помощью (обеспеченность населения врачами и койками, количество посещений, проведенные койко-дни) решающее значение начинают играть финансовые показатели и нормативы (тарифы).

Расширяется и сфера их использования. В дополнение к привычному анализу стоимости питания, медикаментов, мягкого инвентаря, приходящихся на единицу услуг, широкое развитие получили показатели полных затрат (себестоимости), эффективности использования фондов.

Все большее значение приобретает планирование и анализ показателей, характеризующих доходную часть. Так, совершенно новым для экономической работы является изучение финансового положения медицинских учреждений в целом. При традиционном бюджетном финансировании, обеспечивающем гарантированность поступления средств, попытки планирования и анализа финансового положения больницы или поликлиники просто не имели смысла. В нынешней же ситуации данное направление выходит на передний план, поскольку от этого зависит выживание учреждения. Причем для него важно знать не только сумму поступления финансовых средств, но и размер потенциально возможных доходов и, соответственно, размер упущенной выгоды.

Главной задачей формирования финансовых ресурсов и планирования в новых условиях является не распределение гарантированно получаемых средств, как это было раньше, а поиск способов зарабатывания средств и лишь во вторую очередь - обеспечение наиболее рационального их использования.

Это вызывает необходимость планирования и анализа экономической эффективности лечебной деятельности чтобы выяснить, покроют ли доходы, полученные от оказанных услуг, затраты на предоставление этих видов медицинской помощи или нет. [22, с. 56]

Все большее значение приобретает сравнительный анализ различных вариантов деятельности медицинского учреждения, результаты которой становятся руководством к принятию управленческих решений, например, развивать ли собственную диагностическую службу или пользоваться услугами специализированных учреждений.

Следует отметить, что при этом меняются критерии эффективности и методы ее достижения. Вместо минимизации затрат преобладающее значение начинают играть показатели максимизации доходов.

Особо следует выделить проблему изучения работы параклинических (лечебно-диагностических) подразделений, методам планирования и анализа деятельности которых всегда отводилась второстепенная роль. Повышение значимости этих служб наряду с развитием автоматизации позволило выработать новые формы планирования, анализа структуры расходов, распределения затрат по основным службам.

Важно знать не только сумму поступления финансовых средств, но и размер потенциально возможных доходов и, соответственно, размер упущенной выгоды.

Можно выделить две основные группы факторов, влияющих на формирование финансовых ресурсов медицинского учреждения:

1) внешние факторы: система финансирования (оплаты оказанных медицинских услуг); уровень тарифов; система налогообложения.

Медицинские учреждения имеют ограниченные возможности влиять на эти факторы, поэтому вынуждены приспосабливаться к ним. Внешние факторы определяют разновыгодность тех или иных видов медицинской помощи, направлений деятельности, которые находятся вне связи с реальными показателями работы учреждения. Это те ориентиры, которым должно следовать ЛПУ в выборе наиболее рациональных с экономической точки зрения направлений деятельности в данных условиях, хотя не обязательно наиболее эффективные виды деятельности с точки зрения общества в целом или с медицинской точки зрения.

2) внутренние факторы: структура ЛПУ; показатели работы учреждения и его подразделений; система материального стимулирования (система оплаты труда). [15, с.13]

Первым этапом изучения формирования финансовых ресурсов выступает анализ доходов (таблица 5).

Первоначально следует фронтально охарактеризовать источники доходов:

1) средства обязательного медицинского страхования, поступающие за пролеченных больных, имеющих полис обязательного медицинского страхования (ОМС). Особенностью формирования этого вида доходов является то, что оплата медицинских услуг производится по «усеченному» тарифу, включающему только пять статей расходов и рассчитанному за минусом средств сметного финансирования. Поступление доходов из этого источника осуществляется в рамках муниципального заказа-задания;

2) средства добровольного медицинского страхования, поступающие за пролеченных больных, имеющих полис добровольного медицинского страхования (ДМС). Выставленные счета формируются по ценам сложных медицинских услуг (койко-дни, посещения). Финансирование осуществляется в рамках установленных лимитов;

3) средства от оказания платных медицинских услуг по прямым договорам с предприятиями - это и оказание лечебно-диагностической помощи работникам предприятий, и проведение профилактических осмотров. Финансирование не имеет максимального ограничения;

4) средства от оказания платных медицинских услуг территориальному населению (физическим лицам) за наличный расчет;

5) целевое финансирование – администрацией г. Новороссийска на осуществление уставной деятельности (а именно за оказание медицинской помощи пенсионерам) и на исполнение коллективного договора (доплата к отпуску, частичная оплата путевок, материальная помощь матерям, находящимся в отпуске по уходу за ребенком);

6) средства, полученные за оказанную медицинскую помощь женщинам в период беременности и (или) родов.

Таблица 5 - Доходы по основным источникам финансирования за 2006 - 2008 гг.

| Источники финансирования | 2006 год, тыс. руб. | 2007 год, тыс. руб. | 2008 год, тыс. руб. | Темп роста | Структура 2008 года, % | ||

| к 2006г.,% | к 2007г.% | ||||||

| Платные | 4257,5 | 4583,1 | 4037,2 | 95 | 88 | 2 | |

| ОМС | 104966,1 | 126524,6 | 129015,9 | 123 | 102 | 55 | |

| Родовые сертификаты | 12390,0 | 18957,0 | 20808,0 | 168 | 110 | 9 | |

| Бюджет | 67901,2 | 111792,5 | 80905,3 | 119 | 72 | 34 | |

| Итого | 189514,8 | 261857,0 | 234766,4 | 124 | 90 | 100 | |

Проанализировав полученные данные, можно сделать вывод, что доходы больницы по отношению к 2006 году увеличились на 24 %. Наибольший рост произошел за счет получения средств ОМС. Это связано с реформами проводимыми Министерством Здравоохранения. На конец 2008 года доля ОМС средств составила 55 % . МУЗ «Городская больница №1» является муниципальным учреждением, но доля бюджетных средств составляет только 34 %, но по отношению к 2006 году финансирование из бюджета увеличилось на 19 %, а по отношению к 2007 произошло уменьшение на 28 %. Темп роста по отношению к 2006 году по всем источником финансирования составил 124 % , что связано с увеличением производственных мощностей, а также с более высокими показателями работы отделений.

Причины отказов по счетам можно разделить на: зависящие от ЛПУ и независящие от ЛПУ. К причинам, не зависящим от ЛПУ, в нашем случае относится наличие лимитов финансирования по добровольному медицинскому страхованию жителей и по оказанию медицинской помощи пенсионерам. Отказать в предоставлении услуг этим категориям населения больница не может в соответствии с целями и задачами уставной деятельности, а также в соответствии с условиями договорных отношений; оформление на оплату этой доли услуг осуществляется надлежащим образом, больница делает всё от неё зависящее для того, чтобы эти услуги были оплачены. Однако, они не оплачиваются ввиду централизованно установленных лимитов финансирования, ЛПУ не имеет возможности повлиять на устранение сложившегося пробела в решении данного вопроса.

Управляемые причины ЛПУ: ошибки в оформлении реестров (несоответствие кодов диагнозов по МКБ-10 программе страхования, ошибки операторов в персональных данных пациентов — дата рождения, место работы, данные паспорта), а также оказание медицинской помощи гражданам по «чужим» или просроченным полисам. Отказы в оплате счетов по этим причинам возникают после проведения экспертизы реестров страховыми компаниями.

Существенным является и то, что за анализируемый период не было роста цен на медицинские услуги, но при этом произошло увеличение доходов, что связано с увеличением интенсивности труда.

Вторым этапом в изучении финансовых результатов деятельности является анализ фактических расходов учреждения.

Рассмотрим таблицу 6, в которой отражена динамика и структура фактических расходов в соответствии с вышеназванной классификацией.

Таблица 6 – Показатели динамики и структуры расходов по статьям

| Статьи расходов | 2006 год, тыс. руб. | 2007 год, тыс. руб. | 2008 год, тыс. руб. | Темп роста к 2006 году,% | Темп роста к 2007 году,% | Структура расходов 2008 года,% |

| Заработная плата | 52041,0 | 62508,6 | 70341,4 | 135,17 | 112,53 | 55,81 |

| Начисления на заработ. плату | 14039,1 | 16609,4 | 14920,8 | 106,28 | 89,83 | 11,84 |

| Медикаменты | 26037,8 | 25049,0 | 24970,5 | 95,90 | 99,69 | 19,81 |

| Мягкий инвентарь | 298,4 | 110,9 | 115,6 | 38,76 | 104,26 | 0,09 |

| Продукты питания | 12387,1 | 13433,9 | 7393,0 | 59,68 | 55,03 | 5,87 |

| Прочие расход. материалы | 2804,5 | 9221,5 | 8294,4 | 295,75 | 89,95 | 6,58 |

| Итого | 107607,9 | 126933,3 | 126035,7 | 117,13 | 99,29 | 100,00 |

На основе данной таблицы можно сделать вывод, что в 2008 году из всей суммы расходов наибольший удельный вес (55,81 %) занимает заработная плата, далее следуют медикаменты. Причём рост по этим статьям наблюдается стабильный, на увеличение этих статей расходов учреждение влиять не может. В результате ограниченности финансовых ресурсов больница вынуждена сокращать расходы по другим статьям.

Универсальным документом, отражающим финансовое положение медицинского учреждения, является бухгалтерский баланс. В упрощенном виде схема анализа финансового состояния ЛПУ представлена в таблице 7.

Таблица 7 - Анализ финансового состояния

| Показатели | 2006 г., руб | 2007 г., руб | Темп роста (4=3/2) | 2008 г., руб | Темп роста (6=5/3) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Состояние на начало года | |||||

| Активы | |||||

| Нефинансовые активы | 117808820,42 | 192609913,37 | 1,63 | 337154897,50 | 1,75 |

| Финансовые активы | 343223,92 | 12620090,65 | 36,77 | 14411809,23 | 1,14 |

| ИТОГО | 118152044,34 | 205230004,02 | 1,74 | 351566706,73 | 1,71 |

| Пассивы | |||||

| Обязательства | 2260943,14 | 6211988,42 | 2,75 | 35512812,39 | 5,72 |

| Финансовый результат | 115891101,20 | 199018015,60 | 1,72 | 316053894,34 | 1,59 |

| ИТОГО | 118152044,34 | 205230004,02 | 1,74 | 351566706,73 | 1,71 |

| Состояние на конец года | |||||

| Активы | |||||

| Нефинансовые активы | 129310959,36 | 245501966,41 | 1,90 | 350171692,65 | 1,43 |

| Финансовые активы | 12620090,65 | 13901689,76 | 1,10 | 9360435,52 | 0,67 |

| ИТОГО | 141931050,01 | 259403656,17 | 1,83 | 359532128,17 | 1,39 |

| Пассивы | |||||

| Обязательства | 6211988,42 | 10837825,20 | 1,74 | 21925786,77 | 2,02 |

| Финансовый результат | 135719061,59 | 248565830,97 | 1,83 | 337606341,40 | 1,36 |

| ИТОГО | 141931050,01 | 259403656,17 | 1,83 | 359532128,17 | 1,39 |

Активы в данной таблице характеризуют средства, которыми реально или потенциально обладает учреждение, а пассивы- средства, которые должны быть потрачены, поскольку они уже использованы учреждением. Другими словами, активы - это средства, которыми медицинское учреждение располагает в данный момент или которые ему должны сторонние организации, а пассивы - средства, которые учреждение должно внешним организациям (обязательства).

Отметим также, что данная таблица отражает использование только денежных средств медицинского учреждения, без учёта средств, находящихся в виде материалов, продуктов питания, малоценных и быстроизнашивающихся предметов, поскольку их удельный вес сводится к минимуму.

Остаются проблемы, основной из которых является несвоевременное поступление денежных средств от предприятий и страховых компаний, в результате которого происходит некоторое торможение в развитии. К примеру, если бы оплата медицинских услуг по договорам с предприятиями и ДМС поступала своевременно, то учреждение имело бы возможность увеличить выплату заработной платы работникам, направить средства на развитие материально-технической базы.

Проведенный анализ дает определенное представление о достигнутых показателях деятельности больницы за анализируемый 2008 год. В ходе анализа установлено, что МУЗ «Городская больница №1» находится в абсолютно неустойчивом финансовом состоянии, кредиторская задолженность не покрывается дебиторской, также отсутствуют в наличии свободные денежные средства.

На основании полученных данных финансового анализа строятся программы развития и финансирования деятельности МУЗ «Городская больница №1».

2.4 Анализ программ развития и финансирования МУЗ «Городская больница №1»

В результате проведённого анализа и выявленных негативных тенденций развития, необходимо определить внутренние резервы больницы, то есть возможные пути пополнения денежных ресурсов:

1) доходы от развивающихся платных услуг. При этом любая услуга может быть платной, если она осуществляется сверх Программы государственных гарантий бесплатной медицинской помощи;

2) развитие ДМС как разновидности платной медицинской помощи. ДМС больше формирует ответственность пациента за свое здоровье, чем в условиях «бесплатной медицинской помощи»;

3) формирование цен на медицинские услуги, которые могли бы компенсировать все затраты и содержать прибыль ЛПУ как дополнительный источник финансирования. В настоящее время тариф в системе ОМС - цена ниже себестоимости объективно дорогой медицинской услуги. Такой вид предпринимательской деятельности, как платные медицинские услуги неслучайно привлек внимание. Основной смысл оказания платных услуг с точки зрения администрации медицинского учреждения заключается в получении дополнительных средств для покрытия недостатка финансирования;

4) развитие сети дневных стационаров, что также является резервом экономии средств на содержание больных. Расширение дневного стационара, увеличение количества развернутых коек и персонала, а также интенсификация лечебного процесса в нем позволяют привлечь дополнительные финансовые средства для лечебно-профилактического учреждения и увеличить за счет этого объем оказываемых услуг;

5) рекомендуется каждый год пересматривать численность и состав штатного расписания, приводить его в соответствие, не только с численностью населения, как регламентирует нормативно-правовая база, а в соответствии с фактически выполняемым объёмом услуг;

6) развитие материально-технической базы, то есть приобретение нового медицинского оборудования, для того, чтобы быть конкурентоспособными на рынке медицинских услуг.

Аналогично, классификации расходов, мы можем представить план мероприятий по повышению экономической эффективности МУЗ «Городская больница №1», который включает: мероприятия по совершенствованию организационной структуры, для увеличения финансового результата и рентабельности деятельности подразделений; обновление материально-технической базы, с целью повышения конкурентоспособности учреждения на рынке медицинских услуг и освоению новых технологий в оказании медицинской помощи.

Также необходимо сказать о целевых программах отрасли «Здравоохранения», которые разработаны с целью создания условий для улучшения качества и повышения доступности оказания медицинской помощи жителям города Новороссийска.

В 2008 году по отрасли «Здравоохранение» действовали 10 городских целевых программ, финансируемых по смешанному типу (средства муниципального бюджета, краевого бюджета, краевая субвенция, внебюджетные средства):

1. «Концепция развития здравоохранения на 2005-2007 годы»;

2. «Предупреждение и борьба с заболеваниями социального характера на 2005-2007 годы»;

3. «Сельское здравоохранение на 2007-2009 годы»;

4. «Дети Новороссийска»;

5. «Неотложные меры борьбы с туберкулёзом в городе Новороссийске на 2006-2008 годы»;

6. «Кадры здравоохранения на 2006-2008 годы»;

7. «Комплексные меры противодействия злоупотреблению наркотическими средствами и незаконному обороту наркотиков в городе Новороссийске на 2005-2007 год»;

8. «Реабилитация инвалидов в городе Новороссийске на 2006-2009 годы»

9. «Развитие материально-технической базы ЛПУ г. Новороссийска» на 2007 год;