Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Совершенствование коммерческой деятельности производственного предприятия

Дипломная работа: Совершенствование коммерческой деятельности производственного предприятия

АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ ЦЕНТРОСОЮЗА РОССИЙСКОЙ ФЕДЕРАЦИИ «РОССИЙСКИЙ УНИВЕРСИТЕТ КООПЕРАЦИИ» БАШКИРСКИЙ КООПЕРАТИВНЫЙ ИНСТИТУТ (ФИЛИАЛ)

Кафедра коммерции и технологии торговли

Допустить к защите:

Проректор по учебной и научной работе

_______________ Хасанов И.И.

(подпись)

« 11 »______01________ 2010 г.

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

на тему: Совершенствование коммерческой деятельности производственного предприятия

на материалах ФГУП «Уфимское агрегатное производственное объединение»

Работу выполнила

студентка 4 курса группы КС-06

спец. «Коммерция (торговое дело)»

Щербакова Р.Ф.

Научный руководитель:

Андреева Н.Ю.

Уфа, 2010

АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ЦЕНТРОСОЮЗА РОССИЙСКОЙ ФЕДЕРАЦИИ

«РОССИЙСКИЙ УНИВЕРСИТЕТ КООПЕРАЦИИ»

БАШКИРСКИЙ КООПЕРАТИВНЫЙ ИНСТИТУТ (ФИЛИАЛ)

Утверждаю:

Проректор по учебной и научной

работе

_______________ Хасанов И.И.

(подпись)

«_19_»____11_______ 2009 г.

ЗАДАНИЕ

по выпускной квалификационной работе

Студенту ________Щербаковой Рите Фанитовне__________________

(фамилия, имя, отчество)

Учебная группа_______________КС-06__________________________

Специальность___________Коммерция (торговое дело)______________

1.Тема выпускной квалификационной работы Совершенствование коммерческой деятельности производственного предприятия

утверждена приказом по институту от « 19 »_____11____2009_г. № 240-с

2. Срок сдачи студентом завершенной работы на кафедру____30.12.2009____

3. План выпускной квалификационной работы

ВВЕДЕНИЕ

Глава 1. Теоретические основы коммерческой деятельности предприятий

1.1 Сущность, функции и задачи коммерческой деятельности

1.2 Специфика коммерческой деятельности на производственном предприятии

1.3 Направления повышения эффективности коммерческой деятельности

Глава 2. Анализ организационно-хозяйственной деятельности ФГУП «Уфимское агрегатное производственное объединение»

2.1 Краткая характеристика ФГУП «УАПО»

2.2 Анализ технико-экономических показателей деятельности ФГУП «УАПО»

2.3 Анализ и оценка эффективности коммерческой деятельности ФГУП «УАПО»

Глава 3. Совершенствование коммерческой деятельности ФГУП «УАПО»

3.1 Пути повышения эффективности снабженческой деятельности ФГУП «УАПО»

3.2 Оценка эффективности сбытовой деятельности ФГУП «УАПО» и пути ее повышения

3.3 Мероприятия по совершенствованию коммерческой деятельности ФГУП «УАПО» и расчет эффективности от их внедрения

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

4. График выполнения квалификационной работы

| № | Этапы выполнения работы и мероприятия | Сроки выполнения |

| 1. | Подбор литературы, ее изучение и проработка | 03.10. 2009 |

| 2. | Составление библиографии по основным источникам | 06.10. 2009 |

| 3. | Составление плана выпускной квалификационной работы и согласование ее с руководителем | 08.10. 2009 |

| 4. | Разработка и представление на проверку первой главы | 22.10. 2009 |

| 5. | Накопление, систематизация и анализ практических материалов | 02.11. 2009 |

| 6. | Разработка и представление на проверку второй главы | 16.11. 2009 |

| 7. | Разработка и представление на проверку третьей главы | 01.12. 2009 |

| 8. | Согласование с руководителем выводов и предложений | 07.12. 2009 |

| 9. | Переработка (доработка) выпускной квалификационной работы в соответствии с замечаниями | 21.12. 2009 |

| 10 | Разработка тезисов доклада для защиты выпускной квалификационной работы | 28.12. 2009 |

| 11 | Ознакомление с отзывом и рецензией | 29.12. 2009 |

| 12 | Завершение подготовки к защите с учетом отзыва и рецензии, представление работы на кафедру | 30.12. 2009 |

Научный руководитель: _________________ Андреева Н.Ю.

(подпись)

Студент: ___________ Щербакова Р.Ф.

(подпись)

СОДЕРЖАНИЕ

Введение

1. Теоретические основы коммерческой деятельности предприятий

1.1 Сущность, функции и задачи коммерческой деятельности

1.2 Специфика коммерческой деятельности на производственном предприятии

1.3 Направления повышения эффективности коммерческой деятельности

2. Анализ организационно-хозяйственной деятельности ФГУП «Уфимское агрегатное производственное объединение»

2.1 Краткая характеристика ФГУП «УАПО»

2.2 Анализ технико-экономических показателей деятельности ФГУП «УАПО»

2.3 Анализ и оценка эффективности коммерческой деятельности ФГУП «УАПО»

3. Совершенствование коммерческой деятельности ФГУП «УАПО»

3.1 Пути повышения эффективности снабженческой деятельности ФГУП «УАПО»

3.2 Оценка эффективности сбытовой деятельности ФГУП «УАПО» и пути ее повышения

3.3 Мероприятия по совершенствованию коммерческой деятельности ФГУП «УАПО» и расчет эффективности от их внедрения

Заключение

Список использованных источников

Приложения

ВВЕДЕНИЕ

Коммерческая деятельность является одной из важнейших сфер деятельности, в которой пересекаются интересы многих отраслей, предприятий и населения.

Коммерческая деятельность предприятия – финишный комплекс во всей деятельности фирмы по созданию, производству и доведению товара до потребителя. Собственно, именно здесь потребитель либо признаёт, либо не признаёт все усилия фирмы полезными и нужными для себя и, соответственно, покупает или не покупает ее продукцию и услуги.

В условиях экономического кризиса важное значение имеет совершенствование организации коммерческой деятельности, внедрение научно-технических достижений и современных технологий, выбор наиболее эффективных из них.

Актуальность выпускной квалификационной работы обусловлена тем, что организация и управление коммерческой деятельностью предприятия являются одним из наиболее важных элементов системы взаимодействия фирмы и потребителя как субъектов экономических отношений. На любом предприятии (в том числе и производственном) конкурентоспособность всей организации зависит от успешной деятельности коммерческой службы.

Исследования в выпускной квалификационной работе проведены на материалах ФГУП «Уфимское агрегатное производственное объединение» (далее ФГУП «УАПО»).

ФГУП «УАПО» – многопрофильное предприятие, имеющее высококвалифицированных специалистов, ведущее свою историю с 28 ноября 1941 года. Основными видами деятельности ФГУП «УАПО» являются разработка, производство, реализация разнообразной сложной техники, усовершенствование серийных и выпуск новых изделий:

- специализированная авиационная техника (генераторы, преобразователи, системы зажигания, автоматические системы регулирования);

- товары народного потребления (электронасосы, автомобильные свечи зажигания, автоматические водоподающие установки для водоснабжения домов и личных участков);

- изделия производственно-промышленно-технического назначения (взрывозащищенные электродвигатели серии АИМ; электронасосы для перекачки агрессивных сред и ЛБЖ; свечи накаливания типа СН; электронные (бесконтактные) системы зажигания).

Целью настоящей выпускной квалификационной работы является разработка мероприятий по совершенствованию коммерческой деятельности на производственном предприятии ФГУП «УАПО».

Для достижения указанной цели необходимо решить следующие задачи:

1. Раскрыть сущность и роль коммерческой деятельности предприятия, рассмотреть ее функции и задачи.

2. Изучить специфику коммерческой деятельности на производственном предприятии.

3. Провести анализ организационно-хозяйственной и коммерческой деятельности ФГУП «УАПО» за 2006-2008 годы.

4. Предложить мероприятия по совершенствованию коммерческой деятельности ФГУП «УАПО» и обосновать их социальную и экономическую эффективность.

Объектом исследования является ФГУП УАПО.

Предмет исследования – коммерческая деятельность на ФГУП «УАПО».

Теоретической и методической основой написания выпускной квалификационной работы являются разработки отечественных и зарубежных авторов по теории и практике коммерческой деятельности, при написании работы использовалась специальная литература, научная и периодическая литература, статистические данные. В качестве информационно-аналитической базы использовались документы отдела кадров и планово-экономического отдела ФГУП «УАПО» за 2006-2008 гг. работы предприятия.

Практическая значимость выпускной квалификационной работы заключается в разработке мероприятий по совершенствованию коммерческой деятельности, способных принести исследуемому предприятию реальную выгоду.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ

1.1 Сущность, функции и задачи коммерческой деятельности

Коммерческая деятельность это комплекс коммерческих процессов и операций, направленных на эффективность купли-продажи с ориентацией на спрос и получение реальной прибыли. Термин «коммерция» получил широкое распространение в России в связи с переходом от централизованного управления экономикой на рыночные принципы.

Коммерция – слово латинского происхождения (commercium - торговля). Однако надо иметь в виду, что термин «торговля» имеет двоякое значение: в одном случае он означает самостоятельную отрасль народного хозяйства (торговлю), а в другом – торговые процессы, направленные на осуществление актов купли продажи товаров. Коммерческая деятельность связана со вторым понятием торговли – торговыми процессами по осуществлению актов купли-продажи с целью получения прибыли. [15]

Торговые операции осуществляются в сфере товарного обращения. Общеизвестно, что процессы и операции, происходящие в сфере товарного обращения, бывают двух видов: коммерческие и производственные.

Коммерческие (чисто торговые) – это процессы, направленные на осуществление актов купли – продажи для получения прибыли и связанные со сменой форм собственности. К ним примыкают также такие торговые процессы, без которых невозможно нормальное проведение операций купли-продажи: это организация хозяйственных связей между продавцами и покупателями, изучение покупательского спроса на товары, реклама, посредничество, сервисное обслуживание покупателей, в том числе выполнение для них некоторых дополнительных услуг, страхование товаров при их доставке покупателям. Операции купли – продажи вместе с примыкающими торговыми процессами, перечисленными выше, представляют собой торговлю в широком смысле слова.

Производственные процессы являются продолжением производства в сфере обращения. Это доставка товаров от производителей к покупателям и потребителям, хранение, упаковка, расфасовка и т.п.

Таким образом, коммерция это совокупность процессов и операций, направленных на совершение купли-продажи товаров в целях удовлетворения покупательского спроса и получение прибыли. Основная цель коммерции – извлечение прибыли. Вместе с тем, прибыль, полученная в коммерческой деятельности, может быть использована на развитие и расширение предпринимательства для более полного удовлетворения потребностей общества. Содержание коммерческой деятельности включает в себя следующие направления:

1) закупка материально-технических ресурсов и товаров оптово-посредническими и другими торговыми предприятиями;

2) планирование ассортимента и сбыта продукции на предприятиях;

3) организация сбыта продукции;

4) выбор наилучшего партнера в коммерческой деятельности;

5) организация оптовой продажи товаров и коммерческое посредничество;

6) розничная торговля как форма коммерческо-посреднической деятельности.

Для достижения поставленных в коммерческой деятельности задач необходимо руководствоваться следующими основными принципами:

- неразрывная связь коммерции с принципами маркетинга;

- гибкость коммерции, ее направленность на учет постоянно меняющихся требований рынка;

- умение предвидеть коммерческие риски;

- выделение приоритетов;

- проявление личной инициативы и высокая ответственность за выполнение принятых обязательств по торговым сделкам;

- нацеленность на достижение конечного результата - прибыли.

Гибкость коммерции должна проявляться в своевременном учете требований рынка, для чего необходимо изучать и прогнозировать товарные рынки, развивать и совершенствовать рекламу, а также внедрять в коммерческую деятельность инновации. [7]

Умение предвидеть коммерческие риски является очень важным принципом для предпринимателя в сфере торговли. Коммерческий риск - это возможные убытки в коммерческой работе. Он может быть определен как сумма ущерба, понесенного вследствие неверного решения и расходов до его реализации. Коммерческий риск может возникнуть в результате инфляции, заключения рискованной сделки, невыполнения договорных обязательств контрагентами. Кроме того, коммерческий риск может возникнуть по причине нестабильности социально-политической ситуации.

Выделение приоритетов предполагает постоянное изучение и знание всех деталей коммерческой деятельности.

Личная инициатива зависит непосредственно от каждого человека, работающего в сфере коммерции, и определяется не только личностными характеристиками, но и культурой труда.

Высокая ответственность за выполнение принятых обязательств по торговым сделкам - это принцип, который создает репутацию коммерсанту в деловом мире. Реализация этого принципа - залог эффективной коммерческой деятельности.

Нацеленность на достижение в конечном результате прибыли является одним из основных принципов коммерческой деятельности. [8]

1.2 Специфика коммерческой деятельности на производственном предприятии

На современном этапе в условиях формирования в России рыночных отношений неотъемлемой частью деятельности промышленных предприятий стала коммерция, составным элементом которой является, сбыт (продажа) изготовленной продукции. Сбыт - это процесс реализации произведенной продукции в целях превращения товаров в деньги и удовлетворения запросов потребителей. Только продав товар и получив прибыль, предприятие достигает конечной цели: затраченный капитал принимает денежную форму.

В странах с развитой рыночной экономикой доля сбытовых коммерческих операций промышленных фирм постоянно растет. Промышленные фирмы, создавшие у себя хорошо отлаженный сбытовой аппарат, обладают большим преимуществом в конкурентной борьбе. Многие предприятия имеют, и собственные каналы сбыта, примером которых являются фирменные магазины, распределительные центры, а для нефтеперерабатывающих заводов - собственные автозаправочные станции.

Сбыту товаров, изготовленных на промышленном предприятии, должны предшествовать маркетинговые исследования, предполагающие изучение рынка, разработку товара, его цены, планирование ассортимента, каналов продвижения товаров на рынок и методов стимулирования сбыта. Ориентация коммерческой деятельности по сбыту товаров на концепцию маркетинга внесла значительные изменения в организацию сбыта. Производитель товаров должен быть не только поставщиком, он обязан постоянно проводить анализ эффективности сбытовой деятельности, разрабатывать и внедрять новые формы сбыта.

Важнейшими сбытовыми функциями являются: установление коммерческих взаимоотношений с покупателями, завершающихся заключением договоров купли-продажи; разработка сбытовой программы; составление графиков поставки продукции и отгрузка ее покупателям; ведение расчетов за проданную продукцию; контроль за расчетами с покупателями и платежеспособностью последних. Те промышленные предприятия, которые имеют в собственности фирменные магазины, выполняют, кроме рассмотренных функций, коммерческую работу по розничной продаже товаров и используют специфические методы розничной продажи.

Сбыт готовой продукции - только один аспект коммерческой деятельности промышленного предприятия. Другим аспектом является материально-техническое обеспечение, которое в условиях рынка представляет собой закупку материально-технических ресурсов. Правомерность его отнесения к коммерческой деятельности обусловлена и тем, что сбыт продукции и материально-техническое обеспечение - две фазы товарного обращения. В последние годы при переходе к рыночным отношениям содержание материального обеспечения предприятий существенно изменилось: вместо так называемой "реализации выделенных фондов", являющейся составной частью централизованного распределения материальных ресурсов, предприятия свободно закупают их у поставщиков и других субъектов товарного рынка. В этих условиях при закупке материальных ресурсов предприятия должны руководствоваться свободой ценообразования, максимальной инициативой и предприимчивостью, равноправием партнеров в коммерческих взаимоотношениях, принимать во внимание экономическую ответственность при закупке сырья и материалов, учитывать конкуренцию среди поставщиков и уметь выбрать экономически выгодного поставщика.

Закупка материальных ресурсов, так же как и сбыт готовой продукции, должна базироваться на маркетинговых исследованиях. При закупках материальных ресурсов предприятие должно изучать рынок сырья и материалов, движение цен на этом рынке, поставщиков, расходы на доставку материальных ресурсов, возможности эффективных замен одних материалов на другие.

Коммерческая деятельность при закупке материальных ресурсов на предприятии складывается из следующих этапов:

- исследование рынка сырья и материалов и организация хозяйственных связей с поставщиками;

- составление плана закупок материальных ресурсов;

- организация закупок материальных ресурсов;

- ведение расчетов с поставщиками за купленную продукцию;

- стоимостный анализ заготовительной сферы.

Под стоимостным анализом подразумевается метод системного исследования функций каждого материала, который направлен на минимизацию затрат на всех стадиях производства продукции при высоком ее качестве.

К коммерческим службам промышленного предприятия относятся, служба сбыта, маркетинга и материально-технического обеспечения.

Формирование организационной структуры коммерческих служб предприятия должно включать два аспекта: определение места в структуре управления предприятием - установление соподчиненности и функций; распределение функций между отдельными группами и работниками.

В настоящее время в большинстве предприятий промышленности по существу только начинаются изменения в организационных структурах управления. Ряд промышленных предприятий организовали самостоятельные отделы маркетинга, которые еще не завершили своего становления и поэтому выполняют маркетинговые функции не в полном объеме. Как правило, наибольшее внимание созданные отделы маркетинга уделяют изучению товарного рынка, рекламе, сервисному обслуживанию покупателей и сбыту.

В странах с развитой рыночной экономикой организационная структура службы маркетинга может иметь одну из следующих ориентации по: функциям; товарам; рынкам и покупателям; регионам; функциям и товарам; функциям и рынкам; функциям и регионам.

Однако чаще всего реальная организация маркетинговой деятельности осуществляется по функциям и товарам, поэтому эти схемы структурного построения служб маркетинга считаются базовыми.

Как было сказано выше, материально-техническое обеспечение промышленного предприятия является одним из направлений коммерческой деятельности, основная функция которой - закупка сырья, материалов, топлива, комплектующих изделий и т.д.

На промышленных предприятиях России существуют разные схемы организационного построения отделов материально-технического обеспечения. Систематизация организационного построения отделов снабжения на предприятиях позволяет выделить две наиболее типичные схемы.

Отличительной особенностью первой схемы организационного построения является функциональная специализация подразделений (групп или бюро), входящих в отдел материально-технического снабжения. Для этой схемы характерно выделение функций планирования потребностей в материально-технических ресурсах, оперативно-заготовительной работы, складирования. Плановая группа (бюро) изучает рынок сырья и материалов, определяет потребности предприятия в материально-технических ресурсах, оперативно-заготовительные (материальные) группы осуществляют закупку сырья, материалов и других материальных ценностей; склады принимают, хранят и передают материальные ресурсы в цехи. Деятельность всех групп (бюро) координирует начальник отдела.

Для второй схемы организационного построения характерно то, что в отделах снабжения созданы материальные (товарные) группы (бюро), выполняющие все функции в пределах закрепленной за ними номенклатуры материалов.

Организация закупок материально-технических ресурсов оказывает влияние на деятельность предприятия: качество производимой продукции, производительность труда, себестоимость продукции и прибыль. В условиях рыночных отношений потребности в материально-технических ресурсах служба снабжения должна определять на основе заказов производственных подразделений, выступающих в роли потребителей. Только производственные подразделения могут знать, что, где и к какому времени требуется. Однако служба материально-технического обеспечения должна проверять заказы производственных подразделений с точки зрения соответствия заказанных материалов техническим условиям и, кроме того, с учетом имеющихся материальных запасов. Служба материально-технического обеспечения изучает рынок сырья и материалов с целью возможности закупок более дешевых материально-технических ресурсов, она может накапливать заказы производственных подразделений для того, чтобы закупать материалы экономически обоснованными партиями и получать скидки при покупке больших партий.

1.3 Направления повышения эффективности коммерческой деятельности

Для получения максимального эффекта от деятельности фирмы важно постоянно проводить работу по совершенствованию коммерческой деятельности. Разработка мероприятий по совершенствованию должна базироваться на результатах оценки эффективности коммерческой работы по всем ее направлениям.

Базовыми должны стать мероприятия по совершенствованию информационной обеспеченности, так как эффективное осуществление коммерческой деятельности невозможно без подробной, достоверной и своевременной информации. С этой целью для любой организации целесообразно вести компьютерный учет товаров на складе, контрагентов, иметь информационные базы данных (правовых, бухгалтерских и др.). Важно иметь возможность оперативно получать информацию для принятия управленческих решений относительно направлений коммерческой деятельности. В данном случае эффективным будет создание связанных баз данных по всем направлениям коммерческой деятельности.

Для обеспечения эффективной договорной работы в организации необходимо грамотное составление договоров, как с поставщиками, так и с покупателями, т.е. заключение договоров на наиболее выгодных для фирмы условиях. Выгодными условиями договора могут выступать следующие:

– осуществление доставки (вывоза) товара силами другой стороны, т.е. когда транспортные расходы берет на себя поставщик (покупатель);

– выгодное распределение риска в случае форс-мажорных обстоятельств;

в договорах с поставщиками: фиксированные цены в течение некоторого периода, на срок действия договора; отсрочка платежа за товар;

в договорах с покупателями: предоплата за товар; минимальный размер приобретаемой партии за определенный период и т.д.

Также необходимо вести контроль исполнения договоров отдельно по каждому контрагенту, в том числе и контроль за выполнением своих договорных обязательств. Данная работа позволит оперативно проводить мероприятия по ускорению оборачиваемости дебиторской задолженности, снижению кредиторской задолженности, а также избежание штрафов и пени за просроченные обязательства. Одно из таких мероприятий – предоставление скидок при предоплате за товар. Таким образом, организация высвобождает свои оборотные средства, что дает возможность погасить свои обязательства перед кредиторами.

В направлении формирования ассортимента повысить эффективность деятельности можно путем расширения и углубления ассортимента. Однако прежде необходимо изучить спрос покупателей, их желание и готовность приобретать данные товары. В зависимости от специфики деятельности организации, целесообразным может быть создание более узкого, но глубокого ассортимента; замена морально устаревших, неходовых товаров новыми. Определить наиболее ходовые позиции в ассортименте можно путем анализа объемов продаж в денежном и натуральном выражении. Другой, более эффективный показатель – частота заказов данного товара, т.е. процент заказов, где этот товар присутствует. Для более точного анализа следует выделить наиболее крупных покупателей, провести анализ их заказов на предмет выявления наиболее ходовых позиций. Именно их потребности в наибольшей степени должны влиять на формируемый ассортимент. Также можно использовать информацию агентов о запросах покупателей.

Для обеспечения эффективности деятельности по управлению товарными запасами целесообразно применение логистических принципов при определении потребности в закупаемых товарах, использование различных систем контроля состояния запасов (системы оперативного управления, равномерной поставки, пополнения запаса до максимального уровня, с фиксированным размером заказа при периодической или непрерывной проверке фактического уровня запаса и др.).

Эффективное управление товарными запасами предполагает минимизацию расходов на транспортировку и хранение товаров. В случае, когда по договору организация-покупатель является заказчиком транспорта, ей необходимо определить, что выгоднее: привлечь для перевозки груза стороннюю организацию либо использовать собственный транспорт? При принятии решения по данному вопросу, фирма должна учитывать размер партии, периодичность заказов, а также сравнительный анализ затрат при использовании обоих вариантов. Если фирма все же осуществляет доставку товаров собственным транспортом, она должна вести работу по оптимизации маршрутов с целью экономии топлива и времени пребывания автомобиля в пути.

Повышению эффективности коммерческой деятельности по закупкам товара будет способствовать эффективный выбор поставщиков, сотрудничество с которыми обеспечивает максимальную выгоду и минимальный риск. С этой целью коммерческая служба торговой организации должна проводить сравнительную характеристику поставщиков по наиболее важным критериям (для каждой организации они могут быть разные). Необходимо также определить: закупать товар у производителя или у посредника. Естественно, что цена у производителя будет ниже, тогда главным критерием будут выступать затраты.

Повышение эффективности коммерческой деятельности обеспечивается совершенствованием ценовой политики фирмы, а также применением средств рекламы и стимулирования продаж.

Прежде всего, необходимо провести анализ издержек и выявить нижний предел цен на товары. Этот нижний предел цен включает в себя затраты на транспортировку, хранение, складирование, фасовку. Имеется в виду все, что непосредственно касается движения товара. Таким образом, мы формируем минимальную цену на товары. Вторым шагом будет определение конкурентных цен на товар, т.е. цен на товары, предлагаемые конкурентами. Выявление в ассортименте ходовых товаров позволяет установить цены ниже конкурентных. В результате чего появляется инструмент привлечения покупателей. Цены на менее ходовые товары формируются исходя из общей рентабельности предприятия, т.е. цены устанавливаются так, чтобы скомпенсировать низкий уровень прибыли от товаров основного ассортимента. Принцип такой политики в том, что покупатель, заказывая ходовые товары, ориентируется на низкие цены, а цена остальных товаров в меньшей степени влияет на спрос.

Ценовая политика будет более эффективной при использовании дифференцированных цен. Это предполагает предоставление различных видов скидок для покупателей: скидки за покупку определенного количества единиц товара или на определенную сумму, скидки за предоплату, скидки розничным организациям за продвижение товара и др.

Применение скидок оказывает стимулирующее воздействие на покупателей. Такое же действие оказывает и предоставление отсрочки платежа, однако это невыгодно для продавца, и целесообразно лишь в том случае, когда покупатель приобретает достаточно большую партию, а также для привлечения новых и поощрения постоянных клиентов. В любом случае решение о применении такого способа оплаты может быть принято только после изучения достоверной информации о платежеспособности и финансовом состоянии покупателя.

Существуют также неценовые средства привлечения покупателей и стимулирования продаж. К таким средствам относятся: организация стендов организации на специализированных выставках, реклама в специализированных печатных изданиях в виде небольших статей с информацией о предлагаемом товаре, товаре новинке, оказание дополнительных услуг и т.д.

Эффективность деятельности по продаже товаров зависит не только от размера валового дохода организации, но и от его структуры: рост суммы валового дохода должен быть вызван более высоким темпом роста прибыли по сравнению с темпом роста издержек обращения. Поэтому предприятие должно постоянно вести работу по оптимизации и снижению доли затрат, связанных с реализацией товаров.

Также эффективность коммерческой деятельности можно повысить путем разработки торговой политики. Торговая политика предприятия предусматривает определенную систему, формы и методы, обеспечивающие реализацию стратегических планов и максимальную эффективность коммерческой деятельности.

Планирование торговой политики предприятия предполагает решение задач в части определения и выбора товарной, ассортиментной, ценовой, коммуникационной, распределительной (в том числе товародвижения) и сервисной политики. Товарная политика предприятия заключается в разработке эффективной программы сбыта, направленной на преодоление и перераспределение сил конкурентного давления рынка в пользу предприятия.

Мероприятия товарной политики предполагают ориентацию на сбыт:

1) известного (выпускаемого) товара;

2) модифицированного товара (в том числе и в новом оформлении);

3) нового (неизвестного) товара.

Ассортиментная политика предприятия заключается в разработке эффективной программы сбыта товаров определенного разнообразия. Разнообразие товарного ассортимента характеризуется широтой (разнообразием) функций и полнотой (количеством вариантов) их воплощения в товаре.

Ценовая политика предприятия заключается в формировании эффективной структуры (видов и уровней) цен товаров. Цена, как известно, является монетарным выражением ценности товара. Для покупателя (потребителя) товар представляет ценность совокупностью свойств, определяющих его полезность. Поэтому цена спроса является оценкой полезности товара покупателем (потребителем).

Стратегическое планирование направлено на достижение определенных целей роста — увеличения объемов сбыта, доли рынка, прибыли или размера и масштабов предприятия.

При стратегическом планировании особое внимание уделяется прогнозированию объемов сбыта. Существуют прогнозы долгосрочные, среднесрочные и краткосрочные. Долгосрочный прогноз составляется на срок от 5 до 25 лет, среднесрочный — от 1 до 5 лет, а краткосрочный — от 3 до 12 месяцев. Долгосрочное прогнозирование позволяет определить общие направления развития предприятия, а среднесрочное необходимо для того, чтобы проверить, правильно ли осуществляется развитие предприятия, предусмотренное долгосрочным прогнозом. Краткосрочный прогноз объема продаж приносит большую пользу при составлении графиков продажи продукции и управлении запасами готовой продукции.

Для прогнозирования объемов продаж используются методы экспертных оценок и математические методы. В условиях неопределенности промышленные предприятия могут применять два метода прогнозирования объема продаж: уровневое и ситуационное. Уровневое прогнозирование — это предсказание объема продаж по трем уровням: максимальный, вероятный, минимальный. Данный метод прогнозирования имеет достоинства. Во-первых, предприятие может подготовиться к пессимистическому варианту объема продаж. Во-вторых, можно заблаговременно выявить факторы, ведущие к минимальному объему продаж, в-третьих, выявление таких факторов дает возможность разработать ситуационный план. Сущность разработки такого плана заключается в том, что для каждого вида продукции отбирается несколько ключевых допущений, иных, чем наиболее вероятная ситуация. В качестве допущений может быть принят не только наихудший вариант, но и случайный. Ситуационный план предписывает, что должен делать каждый сотрудник в той или иной ситуации и каких последствий следует ожидать. Ситуационное планирование позволяет предприятию быстро действовать в неблагоприятной ситуации и подготовиться к неожиданностям.

Любые прогнозы являются лишь рабочими гипотезами о тех или иных показателях развития в будущем, поэтому их достоверность полностью зависит от той информации, на которой они базируются. Как правило, прогнозирование объема продаж продукции возлагаются на отдел сбыта или маркетинга, а ответственность за подготовку прогноза — на руководителей предприятия. [14]

Для предпринимательской деятельности в большинстве случаев характерна высокая степень развития отношений конкуренции. Поэтому особое значение при изучении рынка имеет исследование деятельности конкурентов.

Практически все успехи фирм основываются на концентрации собственных лучших сил против слабых мест конкурентов. Сделать это удается лишь при хорошо налаженной системе их исследования. Такая система дает возможность: полнее оценить перспективы рыночного успеха предприятия, зная об успехах конкурентов; легче определить приоритеты; быстрее реагировать на действия конкурентов; выработать стратегию максимально возможной нейтрализации сильных сторон конкурентов; повышать конкурентоспособности и эффективность предприятия в целом; обеспечивать информацией о конкурентах сотрудников предприятия и тем самым мотивировать их деятельность; совершенствовать систему обучения и повышения квалификации работников предприятия; лучше защищать и расширять позиции предприятия на рынке.

Необходимо выявить конкурентов, которые оказывают или вероятно окажут значительное влияние на осуществление деятельности предприятия.

Различные конкуренты должны быть подтверждены анализу с разным уровнем глубины. Проведение анализа позволяет определить: долю рынка, которая приходится на конкурентов по отдельным видам товара; известность продукции конкурентов; объемы реализации продукции конкурентами; численность сотрудников в сфере сбыта у конкурентов; основные цели конкурентов в политике цен; рекламную деятельность конкурентов; уровень обслуживания у конкурентов и др. [5]

Организация коммерческой деятельности базируется на маркетинговых исследованиях. Такими исследованиями являются исследование потребностей и спроса на данную продукцию, исследование емкости рынка, определение доли предприятия в общем объеме продажи продукции данного ассортимента, анализ рыночной ситуации, изучение возможностей выхода на внешний рынок, исследование динамики объема продаж, анализ каналов сбыта, изучение мнений покупателей и потребительских предпочтений.

В процессе маркетинговых исследований выявляются имеющиеся проблемы, связанные со сбытом продукции, устанавливаются цели, достижение которых будет способствовать их решению.

Такими целями могут быть: достижение определенных размера дохода, объема продажи, доли рынка сбыта и товарооборота в ассортиментном разрезе; установление оптимальных хозяйственных связей; повышение эффективности работы персонала; оптимизация товарных запасов; эффективность дополнительных услуг, предоставляемых потребителю; рационализация товародвижения; выбор оптимальных каналов реализации; минимизация затрат на транспортировку; оптимизация всех видов затрат; усиление действенности рекламной политики предприятия; стимулирование спроса покупателей. Маркетинговые исследования составляют базу для осуществления всех элементов деятельности предприятия.

Этапы проведения маркетингового исследования:

1) Постановка проблемы, расчет бюджета исследования;

2) Отбор источников информации;

3) Сбор и обработка информации;

4) Анализ информации и прогнозирование;

5) Выводы и рекомендации, оценка эффективности маркетингового исследования.

В практике как коммерческой, так и всей хозяйственной деятельности предприятия особенно важной проблемой являются разработка и использование прогнозов спроса и конъюнктуры. Разработка прогнозов спроса и конъюнктуры — основа для подготовки прогнозов реализации продукции, которые составляют базу для проведения всех коммерческих операций в течение прогнозного периода и составления текущих планов реализации и доходов.

Анализ конъюнктуры рынка необходим потому, что его результаты дают возможность предприятию продавать товары по более выгодным ценам. Конъюнктура товарного рынка – это сложившаяся экономическая ситуация, характеризующая соотношение между спросом и предложением, а также уровень цен и товарных запасов. Анализ конъюнктуры рынка включает экономический анализ производства и сбыта продукции на внутреннем и внешнем рынках, составной частью анализа конъюнктуры рынка является анализ факторов, оказывающих влияние на спрос, предложение и уровень цен.

Большое значение при планировании коммерческой деятельности имеет установление предельного ценового показателя, ниже которого цена не должна опускаться. Определяется он издержками обращения и той минимальной ценой, неполучение которой делает продажу продукции бессмысленной. В редких случаях может возникнуть ситуация, когда продавец идет на установление бесприбыльной цены (на уровне издержек обращения), если он желает обойти конкурента посредством более низкой цены.

Наиболее сложным является установление объективной цены продажи определенного изделия. Объективная цена базируется на установившейся средней цене данного или аналогичного изделия со средними качественными характеристиками. Часто предприятие недополучает доход именно из-за того, что не имеет сведений о средней цене нового товара (или аналогичного ему), которая служила бы ему ориентиром. Чтобы определить объективную цену продажи товара, целесообразно составить конкурентный лист. Конкурентный лист представляет собой анализ имеющихся на рынке аналогичных изделий, сравнение с этими изделиями товара своего предприятия и определение на основе этого сравнения возможной цены, которую можно запрашивать за свой товар.

В область ценовой политики предприятия входят вопросы оптовых и розничных цен, все стадии ценообразования, тактика определения начальной цены товара, тактика коррекции цены. Решая эти вопросы, маркетологи устанавливают на товар наиболее благоприятную цену, что способствует повышению прибыльности фирмы.

В зависимости от реализационной цепочки можно выделить несколько видов цен. Оптовые цены предприятий - цены, по которым предприятие продает продукцию оптовому покупателю. Эта цена состоит из себестоимости продукции и прибыли предприятия. Оптовые цены торговли - цены, по которым оптовый посредник продает товар розничному продавцу. Цена включает в себя себестоимость, прибыль предприятия и снабженческо-сбытовую наценку (издержки оптового поставщика). Розничная цена - цена, по которой товар продается конечному потребителю. Она включает в себя также торговую наценку (издержки розничного торговца). [7]

Итак, при определении цены, при прогнозе ее дальнейшего изменения, при ее корректировке предпринимателю очень важно не только не прогадать, но и не завысить цену, что может прямым образом отразиться на спросе и отношении к фирме покупателей. Поэтому анализируют все изменения и разрабатывают стратегии к установлению и корректировке цен, что способствуют повышению прибыльности и эффективности. [11]

Управление товарными запасами. В терминологическом словаре по логистике материальные запасы определены как «находящиеся на различных стадиях производства продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс внутреннего потребления или потребления производственного».

Рациональное управление запасами позволяет обеспечить бесперебойность торгового процесса при минимальных расходах на содержание запасов.

Причины создания материальных запасов:

1. Возможность колебания спроса. Спрос на товар подвержен колебаниям, которые не всегда можно точно предугадать (страховой запас).

2. Сезонные колебания спроса некоторых видов товаре. В основном это касается продукции сельского хозяйств.

3. Скидки за покупку крупной партии товаров могут стать причиной создания запасов.

4. Спекуляция. Цена на некоторые товары может резко возрасти. Предприятие, сумевшее предвидеть этот рост, создает запас с целью получения прибыли за счет изменения рыночной цены.

5. Снижение издержек, связанных с размещением и доставкой заказа. Процесс оформления и доставки каждого нового заказа сопровождается рядом издержек: издержки административного характера; издержки на транспортировку заказа.

6. Вероятность нарушения установленного графика поставок. В этом случае запас необходим для того, чтобы не остановился торговый процесс, что особенно важно для товаров, играющих значимую роль в формировании прибыли предприятия торговли.

7. Возможность немедленного обслуживания покупателей.[6]

В процессе управления запасами важно установить момент или точку заказа и требуемое количество материалов. Точка заказа представляет собой установленный максимальный уровень запаса, при снижении до которого подается заказ на поставку очередной партии материальных ценностей.

Размер заказа — это количество материалов, на которое должен быть сделан заказ для пополнения их запаса. Если минимальный запас достигнут в момент получения новой партии, запас достигает максимального уровня.

Регулировать размер заказа можно изменением объема партий, интервала между поставками или изменением объема и интервала поставки.

В зависимости от этого в практике управления запасами используются две основные системы:

1) система с фиксированным размером заказа;

2) система с фиксированной периодичностью заказа.

Система с фиксированным размером заказа предусматривает поступление материалов равными, заранее определенными оптимальными партиями через изменяющиеся интервалы времени. Заказ на поставку очередной партии дается при уменьшении размера заказа на складе до установленного критического уровня «точки заказа». Интервалы между поставками очередных партий на склад зависят от интенсивности продажи товаров.

Достоинство системы с фиксированным объемом заказа поступление материала одинаковыми партиями, что приводит к снижению затрат на доставку и содержание запасов. Недостаток системы заключается в необходимости ведения постоянного контроля наличия запасов и увеличении издержек, связанных с их регулированием. Система с фиксированной периодичностью заказа предполагает поступление материала через равные, регулярно повторяющиеся промежутки времени (периоды проверки наличия запасов). При каждой проверке запасов определяют наличный остаток, после чего оформляют заказ, размер которого зависит от интенсивности продажи товаров.

Объективная рыночная политика должна строиться таким образом, чтобы в начале анализировались цены, которые могут быть получены фирмой за свои товары, а потом определялись объемы продажи товаров и рынка сбытов.

Однако в реальной жизни условия деятельности в большинстве случаев складываются так, что на первое место выдвигаются желаемые объемы продаж и покупатели, которым эти объемы могут быть предложены, после чего рассчитываются фактические затраты на производства и сбыт и определяется цена продажи, которая зачастую не является окончательной. Фирма при назначении цены исходит из реальных возможностей того, что может получить за свой товар. Поэтому, если учитывать естественное стремление (цель) фирмы к максимализации прибыли, то решение значительной части задач сбытовой политики определяется тем, насколько фирма может варьировать объемы и цену продажи своих товаров.

Теоретически возможно нахождение оптимального объема продаж и цены, при которой этот объем может быть продан. Для этого необходима полная информация о рыночном спросе, предельных затратах и возможностях. Однако на практике получение такой информации затруднено. Поэтому объемы продаж становятся вероятностной величиной при одной известной закономерности: продать больший объем товаров фирма может только при снижении цен на них. Однако это порождает как положительный, так и отрицательные эффекты. С одной стороны, возрастает число единиц товара, которое можно продать, а с другой – сокращается выручка от продажи каждой дополнительной единицы товара и, соответственно, доходность бизнеса. Сумма прибыли может либо уменьшаться, либо увеличиваться. Все зависит от того, какого компромисса достигнут на рынке покупатели и продавцы с участием или без участия посредников.

В условиях прямого сбыта перед каждой фирмой стоит задача определения желаемого уровня цены товара (с учетом теоретически достижимого максимума), при котором можно добиться роста продаж и увеличения общей суммы прибыли (но не рентабельности к затратам и активам) или сокращения убытков. Её решение обусловлено типом товаров и позицией на рынке. По этим признакам фирмы относятся либо к категории фирм, формирующих цены, либо следующих за ними. Последние обладают малой властью над рынком, поскольку здесь доминируют фирмы – лидеры. В этой ситуации все не лидеры вынуждены продавать товары по цене, которую устанавливают на рынке лидеры, сосредотачивая все внимание на динамике цен и затратах, а также на поиске новых каналов сбыта и новых покупателей. Однако существующие возможности для маневра крайне ограничены. Фирме, прежде всего, необходим запас прибыли для покрытия постоянно растущих затрат на активизацию маркетинговых исследований и сбытовой политики (улучшения системы товародвижения, сервисного обслуживания и т.д.). При отсутствии такого запаса сбытовая политика строится исключительно на поддержании достигнутого уровня продаж.

Таким образом, для не лидера желаемое снижение уровня цены является основным способом решения задачи роста продаж с целью увеличения суммы прибыли. При этом реальные пределы снижения оказываются чрезвычайно узкими. Закрепиться на рынке такие фирмы могут только в случае, если ими предлагаются товары стандартного качества, доступные для наименее обеспеченных групп покупателей. Реализация указанной стратегии предполагает решение конкретных задач при очевидной зависимости продвижения товаров от величин затрат.

Управление затратами с позиций следования за ценой строится на контроле за фактическими затратами на организацию сбыта товаров с последующими попытками их снижения (или получения экономии на постоянных расходах) при этом следует иметь в виду, что в действительности перечень мер, направленных на снижение затрат, может быть достаточно пространным. Приемлемыми же оказываются только те из них, с помощью которых могут быть разрешены реальные ситуации на рынке, обеспечивающие фирме нормальную рентабельность продаж. Причем важно не столько точное определение суммы затрат, сколько представление о том, как она может изменится при изменении объемов продаж, порожденных теми или иными решениями в области ценообразования и сбыта.

Категория фирм, формулирующих цены, может варьировать свою ценовую политику для расширения сбыта и получения дополнительной прибыли в более широких пределах. В других случаях, когда фирмы располагают значительным запасом прибыли, сбытовая политика может быть основана на поиске той группы потребителей (рыночной ниши), которые будут согласны заплатить за ее товары премиальную (повышенную) цену, если, конечно, эти товары будут удовлетворять их требованиям.

Логика фирм – лидеров в этом случае следующая: цены товаров изменяются не потому, что изменились затраты и надо заставить потребителей оплачивать их более высокую величину, или, наоборот, уступить в цене, изменение в цене происходит потому, что изменяются объемы товаров, которые фирма может продать с прибылью. Таким образом лидеры осуществляют подход в управлении ценами, который получил название активного ценообразования – установление цен в рамках политики управления сбытом с целью достижения наиболее выгодных объемов продаж.

Выгодным, с позиций фирмы лидера, считается не только тот объем продаж, который обеспечивает ей сохранение или даже увеличение доли рынка, но и объем, охваченный специалистами по сбыту, которым удается добиться от покупателей больше готовности заплатить за товар цену, лучше отражающую его реальную стоимость (цену лучшую из доступных покупателю альтернативных товаров плюс ценность для него тех свойств данного товара, которые отличают его от лучшей альтернативы). Это означает, что сбытовиками обеспечивается максимальная разница между ценностью товара для потребителя, которую он готов оплатить, и затратами, которые необходимы фирме, чтобы продать товар с такими его свойствами. Проблема здесь заключается в том, чтобы как можно большая часть этой разницы превратилась в прибыль фирмы, и как можно меньше – в выигрыш покупателя.

Ориентация на выгодные средние затраты на продажу и ценовой уровень прибыльности сбытовых операций, хотя и является признаком затратного ценообразования, выступает в качестве мощного средства активизации сбыта и конкуренции. Это имеет место в том случае, когда фирма использует эффект масштаба. Большие масштабы операций обеспечивает ей существенное преимущество перед мелкими конкурентами по уровню постоянных затрат, а также в виде экономии от скидок за размер закупки материалов, комплектующих.

Уровень цены, установленный выше описанным методом, как правило, ниже того который присутствовал бы, если бы в расчет принимались не только индивидуальные затраты, но и так называемые невозвратные – затраты на НИОКР, маркетинговые исследования и др. В системе косвенного сбыта продукт проходит через несколько звеньев, прежде чем его приобретает конечный потребитель. Продвижение товара по каналам сбыта порождает необходимость установления цен, по которым он приобретается каждым последующим звеном. Для решения этой задачи обычно используются инструменты, называемые торговой скидкой и торговой надбавкой.

Торговая скидка – это доля цены конечной продажи, право на получение которой имеет коммерческая организация, обеспечившая эту продажу. Вообще система торговых скидок порождается тем обстоятельством, что каждому следующему звену в системе товародвижения не известно ни величина затрат предыдущего звена, ни общая (кумулятивная) величина затрат на производство и организацию сбыта данного товара до момента его поступления очередному посреднику. Согласно принятому правилу информация о затратах всегда является коммерческой тайной. В связи с этим возможны два варианта ситуаций использования торговых скидок. Ситуации с неограниченной конечной ценой продажи задается только цена поставщика (изготовителя или оптового торговца), однако продавец знает, какую величину торговой скидки он хотел бы иметь, исходя из конечной цены продажи. Торговая надбавка (наценка) это сумма, на которую продавец может увеличить цену товара по сравнению с его стоимостью для него самого.

Торговая надбавка при многозвенной косвенной системе сбыта обычно устанавливается в процентах к отпускной цене предыдущего продавца (производителя или дилера) или к фактической стоимости приобретения товара последним. В случаях с торговыми надбавками особо важна позиция которую занимает фирма – изготовитель в отношении отпускных цен. Они не должны быть низкими на столько, чтобы привлекать недобросовестных (сбивающих цены) продавцов, и такими высокими, чтобы дилеры потеряли интерес к наращиванию продаж. Однако «справедливую» цену бывает трудно назначить в условиях малоконкурентного рынка, когда снижение отпускных цен не приемлемо для фирмы. Посреднические организации (как в случаях с торговыми скидками, так и наценками) также широко используют их дифференциацию по объемам поставок и даже сезонам года. Она считается оправданной, поскольку за этим стоит стремление максимально содействовать быстрейшей продажи товаров, что не нарушает ни равновесия на рынке, ни интересов его участников.

2. АНАЛИЗ ОРГАНИЗАЦИОННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ФГУП «УФИМСКОЕ АГРЕГАТНОЕ ПРОИЗВОДСТВЕННОЕ ОБЪЕДИНЕНИЕ»

2.1 Краткая характеристика ФГУП «Уфимское агрегатное производственное объединение»

ФГУП «Уфимское агрегатное производственное объединение» (далее ФГУП «УАПО») – многопрофильное предприятие, имеющее высококвалифицированных специалистов, оснащенное высокоточным технологическим оборудованием с замкнутыми производственными циклами. Ведет свою историю с 28 ноября 1941 года.

Уфимское агрегатное производственное объединение является государственным унитарным предприятием, находящимся в федеральной собственности РФ. Полное фирменное название предприятия: Федеральное государственное унитарное предприятие Уфимское агрегатное производственное объединение.

Местонахождение предприятия и почтовый адрес: 450025, Россия, Республика Башкортостан, г. Уфа, ул. Аксакова, 97.

Ведомственная принадлежность: Министерство промышленности и торговли Российской Федерации (код ОКОГУ: 13266).

Экономический вид деятельности:

- производство электродвигателей, генераторов и трансформаторов, кроме ремонта (код ОКВЭД -31.10.1);

- производство бытовых электрических приборов (код ОКВЭД- 29.71);

- разработка проектов промышленных процессов и производств, относящихся к электротехнике, электронной технике, горному делу, химической технологии, машиностроению, а также в области промышленного строительства, системотехники и техники безопасности (код ОКВЭД- 74.20.14).

Форма собственности: федеральная государственная собственность (код ОКФС: 12).

Организационно-правовая форма: федеральное государственное унитарное предприятие, основанное на праве хозяйственного ведения (код ОКОПФ: 42).

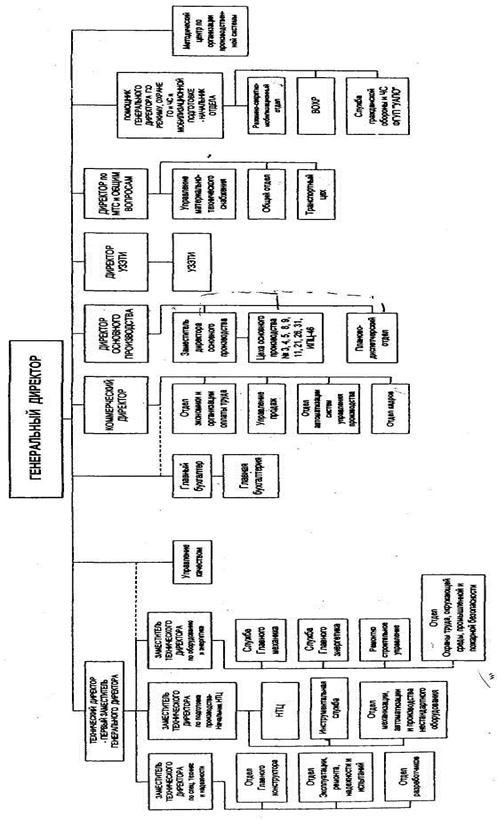

Организационная структура управления ФГУП «УАПО» относится к линейному типу и приведена в П.1.

ФГУП «УАПО» получена лицензия на разработку, производство и испытания авиационной техники, в том числе авиационной техники двойного назначения. Лицензия выдана Российским авиационно-космическим агентством, регистрационный № 3198 от 28 января 2004г., срок действия до 28 января 2014г.

Основные виды деятельности - разработка, производство, реализация разнообразной сложной техники, усовершенствование серийных и выпуск новых изделий:

- специализированная авиационная техника (генераторы, преобразователи, системы зажигания, автоматические системы регулирования);

- товары народного потребления: электронасосы, автомобильные свечи зажигания, автоматические водоподающие установки для водоснабжения домов и личных участков (далее ТНП);

- изделия производственно-промышленно-технического назначения: взрывозащищенные электродвигатели серии АИМ; электронасосы для перекачки агрессивных сред и ЛБЖ; свечи накаливания типа СН; электронные (бесконтактные) системы зажигания (далее изделия ППТН).

На сегодняшний день ФГУП «УАПО», наряду с изделиями для авиационной техники, производит взрывозащитные электродвигатели, электродвигатели общепромышленного назначения, электровентиляторы для ТЭЦ. Товары народного потребления: электронасосы бытовой серии «Агидель-М» и модификации. В настоящее время ФГУП «УАПО» осваивает выпуск насоса «Агидель-10», и взрывозащищенного электродвигателя для атомной промышленности. Кроме того, производится выпуск свечей для двигателей автомобилей ВАЗ, ГАЗ, ЗАЗ. Освоено производство керамических печатных плат для электронного производства.

Продукция ФГУП «УАПО» представлена не только на внутреннем рынке России, но и на рынке стран СНГ и дальнего зарубежья. Продукция ФГУП «УАПО» соответствует требованиям международного стандарта ИСО-9000 требованиям ГОСТ Р ИСО 9001-2003, что подтверждено сертификатом соответствия РОСС RU ИК01.К00012 от 23.12.2003г., выданным органом по сертификации системы качества ИнИс ВВТ.

2.2 Анализ технико-экономических показателей деятельности ФГУП «УАПО»

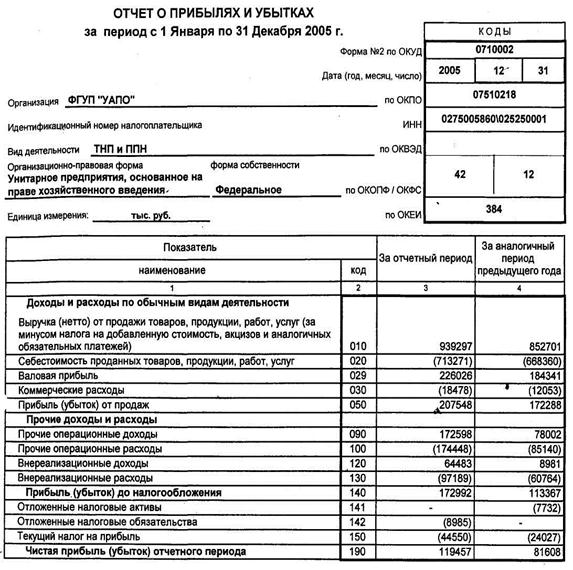

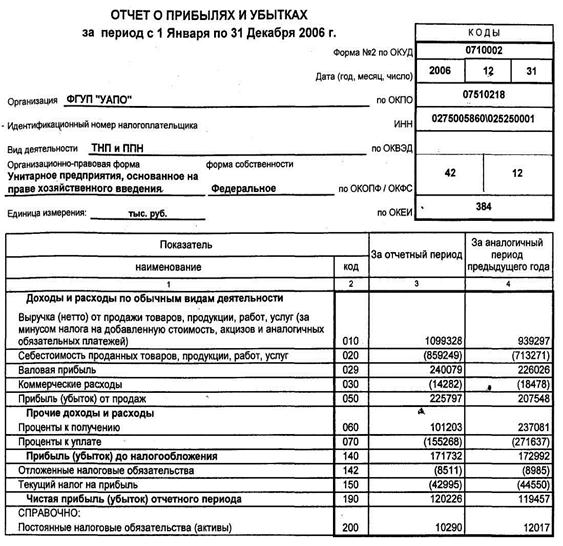

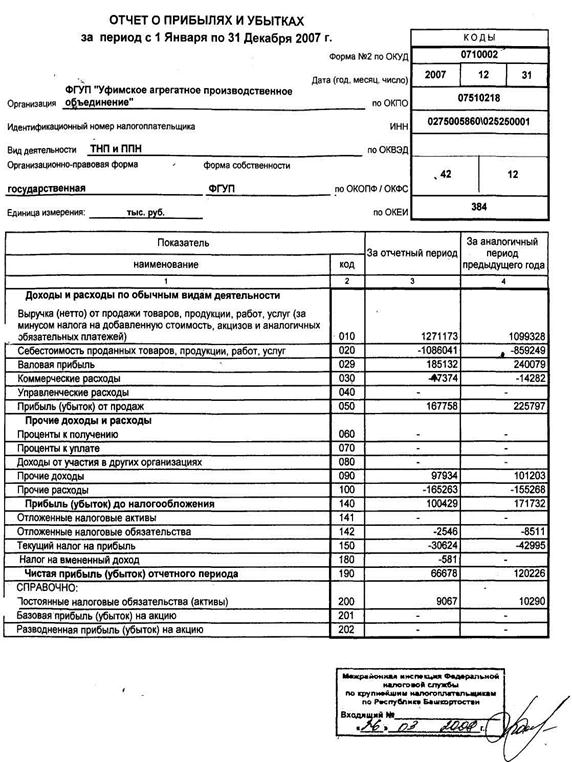

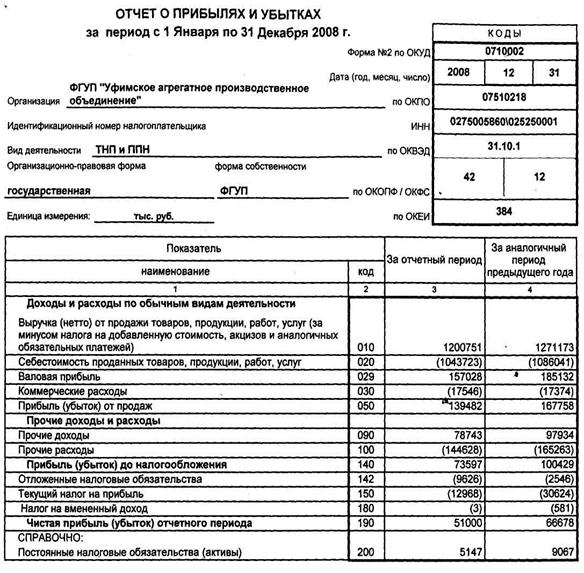

Основные технико-экономические показатели за 2005-2008 годы приведены в таблице 2.1.

Анализ основных показателей деятельности предприятия с 2005г. по 2008г. показывает, что объемы производства товарной продукции неуклонно росли из года в год: в 2005г. по сравнению с 2004г. объем производства вырос на 4,5%; в 2006 году по отношению к 2005 году – на 1,8%; в 2007г. по сравнению с 2006г. – на 3,1%; в 2008г. по отношению к 2007г. – на 0,5%.

Однако следует отметить, что темпы наращивания объемов производства товарной продукции год от года снижались. Связано это было, прежде всего, с падением объемов производства оборонной продукции из-за отсутствия заказов. Рост объемов производства ТНП и изделий ППТН не покрывали в полной степени общее падение объемов производства. Только в 2007г. наметилась положительная тенденция в темпах роста товарной продукции.

Таблица 2.1. – Основные технико–экономические показатели по итогам производственно-хозяйственной деятельности ФГУП УАПО за 2005-2008гг.

| Показатели | 2005г. | 2006г. | Темп роста 2006 к 2005, % | 2007г. | Темп роста 2007 к 2006, % | 2008г. | Темп роста 2008 к 2007, % |

| 939,3 | 1 099,3 | 117,0 | 1271,2 | 115,6 | 1200,8 | 94,5 | |

| Объем производства товарной продукции в ценах 2008г., млн. руб. | 921,9 | 963,4 | 104,5 | 996,2 | 103,4 | 1019,1 | 102,3 |

| Темпы роста объема товарной продукции, % | 104,5 | 101,8 | 97,4 | 103,1 | 101,3 | 100,5 | 97,5 |

| То же в действующих ценах, млн. руб. | 824,6 | 816,9 | 99,1 | 864,3 | 105,8 | 1019,1 | 117,9 |

| Индекс физического объема, % | 104,4 | 104,5 | 100,1 | 103,4 | 98,9 | 102,3 | 98,9 |

| Рентабельность производства, % | 29,7 | 25,8 | 86,9 | 16,8 | 65,1 | 10,9 | 64,9 |

| Численность ППП, всего: (чел.) | 3 394 | 3 328 | 98,1 | 3 385 | 101,7 | 3 117 | 92,1 |

| Средняя зарплата ППП, руб. | 7 092 | 8 376 | 118,1 | 10 210 | 121,9 | 11 056 | 108,3 |

| Выработка на одного работника ППП, тыс. руб. | 247,9 | 245,6 | 99,1 | 255,5 | 104,0 | 311,3 | 121,8 |

| Чистая прибыль, млн. руб. | 119,5 | 120,2 | 100,6 | 66,7 | 55,5 | 51,0 | 76,5 |

| Загрузка производственных мощностей, % | 56,0 | 49,1 | 87,7 | 52,3 | 106,5 | 34,2 | 65,4 |

| Степень износа производственных мощностей, % | 49,8 | 49,6 | 99,6 | 49,5 | 99,8 | 50,3 | 101,6 |

| Капитальные вложения, млн. руб. | 45,2 | 63,4 | 140,3 | 76,9 | 121,3 | 66,1 | 86,0 |

| Удельный вес инновационной продукции в общем объеме производства, % | 19,6 | 24,0 | 122,4 | 27,8 | 115,8 | 26,9 | 96,8 |

Основными факторами, характеризующими рост производства продукции явились: развитие процессов импортозамещения; модернизации и перевооружении производства; освоение новой техники; рост объемов поставок на экспорт, в основном за счет конкурентных преимуществ по параметру «цена-качество».

Однако итоги работы за 2005-2008 годы подтверждают, что факторы роста производства, связанные с импортозамещением и активизацией экспорта, исчерпываются. Рентабельность производства с 2005г. по 2008г. снизилась с 29,7% до 10,9%, что показывает крайне негативные тенденции в развитии экономики предприятия.

В таблице 2.2 представлена структура себестоимости предприятия за 2005-2008гг.

Таблица 2.2. – Структура себестоимости ФГУП УАПО за 2005-2008гг.

| Показатели | 2005г. |

Струк тура, % |

2006г. |

Струк тура, % |

2007г. |

Струк тура, % |

2008г. |

Струк тура, % |

|

|

| 370078 | 46,94 | 404414 | 48,62 | 519655 | 47,00 | 543929 | 46,28 |

|

||

| - основные материалы, покупные изделия и полуфабрикаты | 250289 | 31,75 | 277178 | 33,32 | 360684 | 32,62 | 370986 | 31,56 |

|

|

| - поставки по кооперации | 722 | 0,09 | 708 | 0,09 | 673 | 0,06 | 127 | 0,01 |

|

|

| - вспомогательный материал | 69111 | 8,77 | 71794 | 8,63 | 81855 | 7,40 | 91065 | 7,75 |

|

|

| - топливо | 10127 | 1,28 | 10943 | 1,32 | 13368 | 1,21 | 15804 | 1,34 |

|

|

| - электроэнергия | 27470 | 3,48 | 31398 | 3,77 | 45806 | 4,14 | 49919 | 4,25 |

|

|

| -вода | 12359 | 1,57 | 12393 | 1,49 | 17269 | 1,56 | 16528 | 1,41 |

|

|

| 2. Трудовые ресурсы (млн. руб.), в т.ч.: | 356448 | 45,21 | 369844 | 44,46 | 507778 | 45,93 | 532027 | 45,26 |

|

|

| - заработная плата | 282380 | 35,82 | 294139 | 35,36 | 404761 | 36,61 | 424392 | 36,11 |

|

|

| - отчисления на соцстрахование | 74068 | 9,40 | 75705 | 9,10 | 103017 | 9,32 | 107635 | 9,16 |

|

|

| 3. Амортизация | 26101 | 3,31 | 28914 | 3,48 | 47919 | 4,33 | 64153 | 5,46 |

|

|

| 4. Денежные расходы | 35724 | 4,53 | 28695 | 3,45 | 30260 | 2,74 | 35299 | 3,00 | ||

| Всего затрат | 788351 | 100,00 | 831777 | 100,00 | 1105612 | 100,00 | 1175408 | 100,00 | ||

Также анализ показал, что согласно структуре себестоимости производства продукции, предприятие работало практически без прибыли от производства товарной продукции: в 2005 году прибыль от товарной продукции составила 43,2 млн. руб., в 2006 году – 2,4 млн. руб., в 2007г. – 3,5 млн. руб. Связано это, прежде всего, с произошедшими структурными изменениями.

В целом себестоимость товарной продукции за 2008г. составила 1175,4 млн. руб., в том числе накладные расходы (цеховые и общезаводские) составили 582,98 млн. руб. (цеховые расходы - 313,91 млн. руб., общезаводские расходы - 269,07 млн. руб.).

Себестоимость в поэлементном разрезе представлена в таблице 2.3.

Таблица 2.3. – Структура себестоимости в калькуляционном разрезе за 2005-2008гг.

| Показатели | 2005г | Структура, % | 2006г. | Структура, % | 2007г. | Структура, % | 2008г. | Структура, % | |||||||||

| 1. Материалы и комплектующие | 250288 | 31,75 | 277178 | 33,32 | 360683 | 32,62 | 370987 | 31,56 | |||||||||

| 2. Услуги кооперации | 722 | 0,09 | 708 | 0,09 | 673 | 0,06 | 127 | 0,01 | |||||||||

| 3. Зарплата производственных рабочих | 52741 | 6,69 | 58580 | 7,04 | 80644 | 7,29 | 89674 | 7,63 | |||||||||

| 4. Премия | 15155 | 1,92 | 18440 | 2,22 | 25209 | 2,28 | 23448 | 1,99 | |||||||||

| 5. Районный коэффициент | 9215 | 1,17 | 11376 | 1,37 | 14255 | 1,29 | 15088 | 1,28 | |||||||||

| 6. Выслуга лет | 3629 | 0,46 | 4730 | 0,57 | 5678 | 0,51 | 6462 | 0,55 | |||||||||

| 7. Зарплата дополнительная | 6086 | 0,77 | 7950 | 0,96 | 9512 | 0,86 | 10528 | 0,90 | |||||||||

| 8. Отчисления на соцстрахование | 22162 | 2,81 | 26938 | 3,24 | 33690 | 3,05 | 35777 | 3,04 | |||||||||

| 9. Спецрасходы | 18504 | 2,35 | 14633 | 1,76 | 15855 | 1,43 | 22071 | 1,88 | |||||||||

| 10. Цеховые расходы | 186144 | 23,61 | 189560 | 22,79 | 256022 | 23,16 | 266896 | 22,71 |

|

||||||||

| 11. Общезаводские расходы | 182944 | 23,21 | 185239 | 22,27 | 254116 | 22,98 | 269069 | 22,89 |

|

||||||||

| 12. Брак | 498 | 0,06 | 845 | 0,10 | 547 | 0,05 | 687 | 0,06 |

|

||||||||

| 13. Гарантийный ремонт | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 | 37 | 0,00 |

|

||||||||

| 14. Амортизация | 21785 | 2,76 | 21319 | 2,56 | 32097 | 2,90 | 47012 | 4,00 |

|

||||||||

|

15.Производствен- ная себестоимость |

769873 | 97,66 | 817496 | 98,28 | 1088978 | 98,50 | 1157864 | 98,51 |

|

||||||||

| 16. Коммерческие расходы | 18478 | 2,34 | 14281 | 1,72 | 16634 | 1,50 | 17545 | 1,49 |

|

||||||||

| 17. Полная себестоимость | 788351 | 100,00 | 831777 | 100,00 | 1105612 | 100,00 | 1175408 | 100,00 |

|

||||||||

Удельный вес косвенных расходов в себестоимости товарной продукции составил 49,6%, прямых расходов 50,4%. В 2007г. косвенные расходы составляли 52,1%; прямые расходы – 47,9%.

В свою очередь, накладные расходы состоят:

· На 57,8% из зарплаты ИТР и вспомогательных рабочих с отчислениями на соцстрах (2007г. – 58,8 %);

· На 12,8% из энергозатрат (2007г. – 13,3 %);

· На 14,8% из вспомогательных материалов (2007г. – 14,2%);

· На 9,7% из амортизации (2007г. – 8,4 %);

· На 4,8 % из прочих расходов (2007г. – 6,2 %).

Поскольку удельные веса прямых и накладных расходов в себестоимости товарного выпуска практически равны (почти 50 на 50), представляется актуальным снижение как прямых, так и накладных расходов.

При падении объема товарной продукции на 10% в 2008г. по отношению к 2005г., прямые и косвенные затраты возросли на 149,9% и 148,3% соответственно. В стоимостном выражении объем товарной продукции возрос на 10,6%. То есть разрыв между ростом объема товарной продукции и себестоимости за три года составил около 40%, что в свою очередь и привело к постепенному падению рентабельности производства.

Основную долю (около 60%) в косвенных расходах составляет фонд заработной платы специалистов, служащих и вспомогательных рабочих.

Состояние производственной базы, физический и моральный износ основных средств производства (более 50%) из-за недостаточных инвестиций в основной капитал не позволяют сохранить темпы роста производства на высоком уровне. Темпы обновления технологической базы увеличились несущественно: с 4,1% в 2005 году до 5,4% в 2008 году, а темпы выбытия основных фондов возросли с 0,3% в 2005г. до 3,0% в 2008г., что определяет во многом технический уровень и конкурентоспособность выпускаемой продукции.

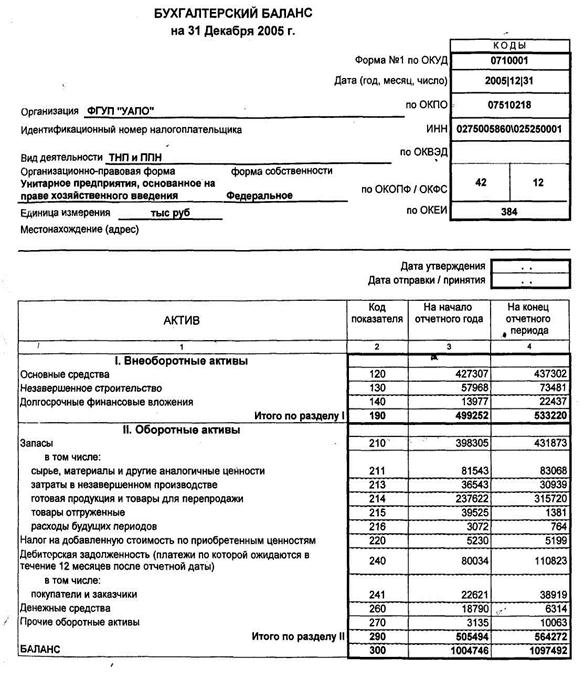

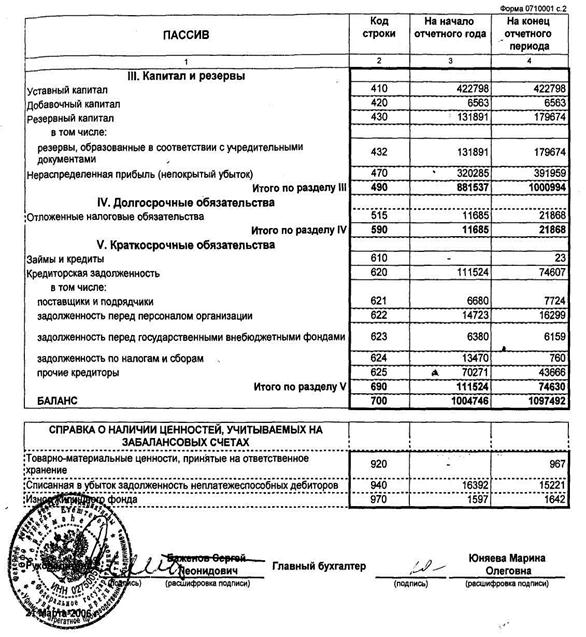

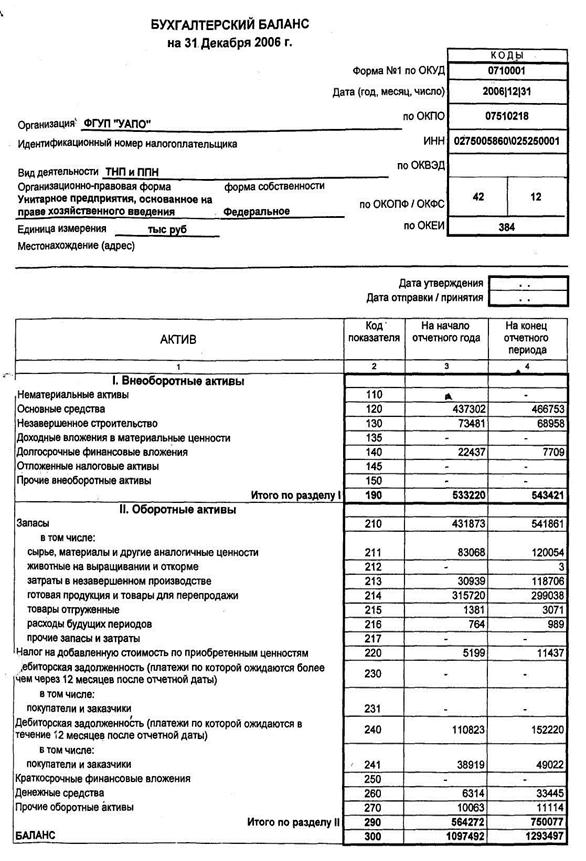

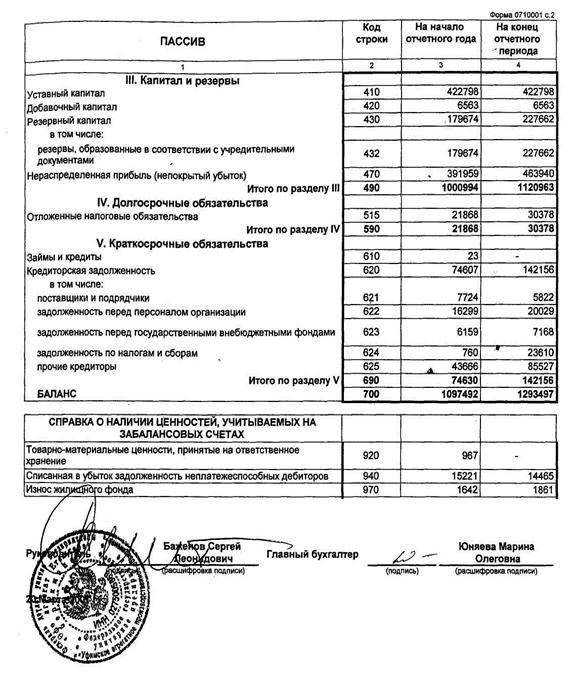

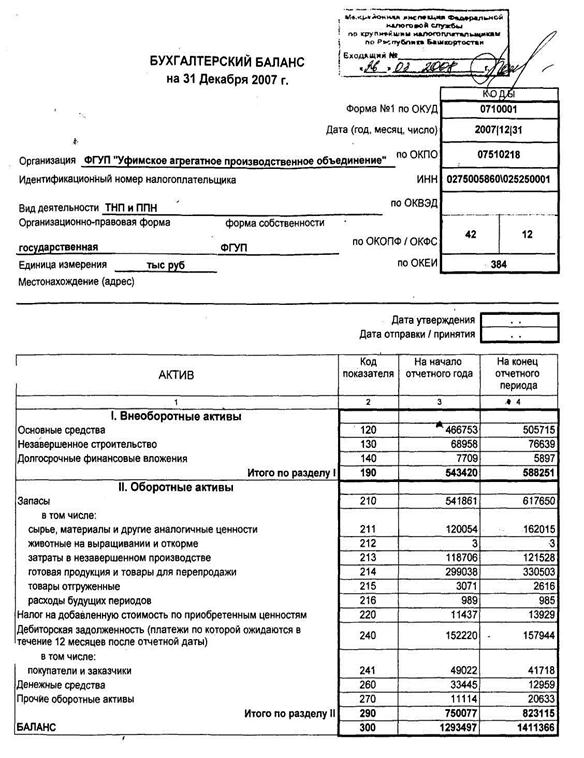

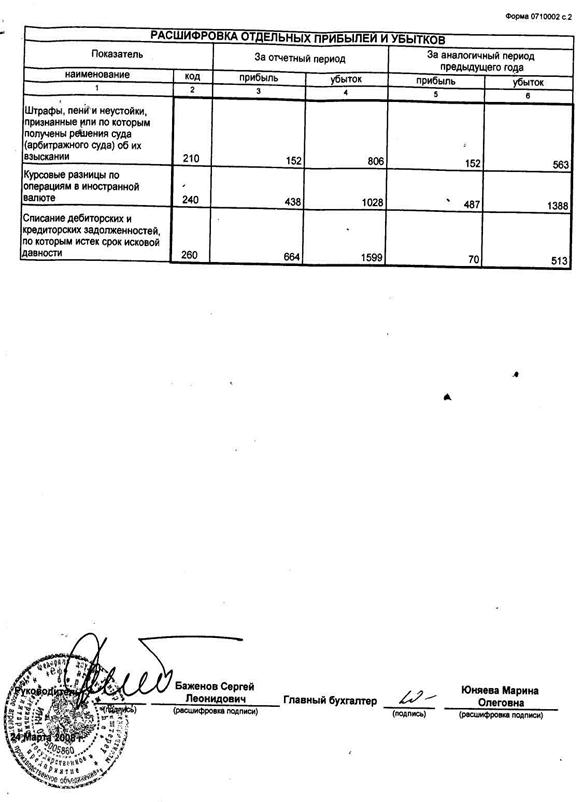

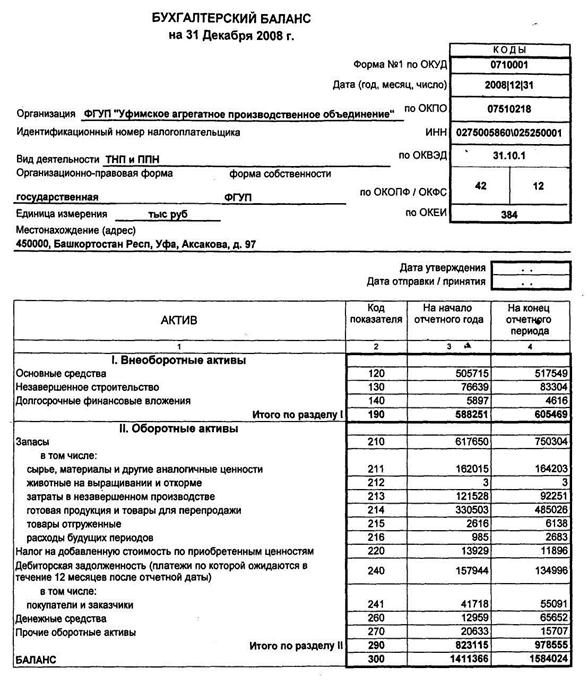

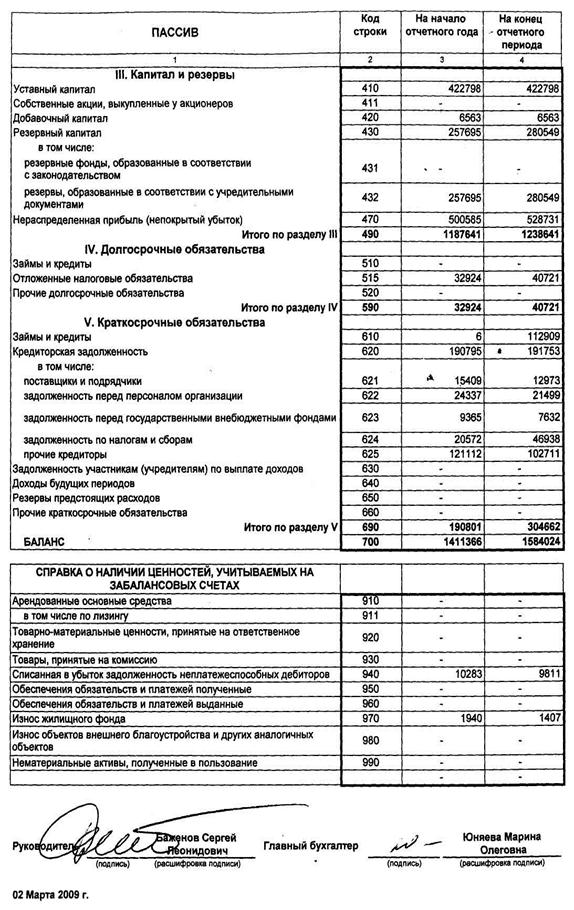

Финансовое состояние предприятия в значительной степени зависит от величины и оптимального состава активов, а также источников их финансирования. В процессе функционирования предприятия величина активов и их структура претерпевают постоянные изменения. Основные показатели, используемые в ходе анализа, рассчитанные в соответствии с финансовой отчетностью (П.2-9), приведены в таблице 2.4.

Таблица 2.4. – Основные показатели для анализа финансового состояния

| Наименование показателя | На конец 2004 года на начало 2005г., тыс. руб. |

На конец 2005 года на начало 2006 г., Тыс. руб. |

На конец 2006 года на начало 2007 г., тыс. руб. | На конец 2007 года на начало 2008 г., тыс. руб. | На конец 2008 года на начало 2009 г., тыс. руб. |

| Текущие активы | 502422 | 563508 | 749088 | 822130 | 975872 |

| Краткосрочные обязательства | 111524 | 74630 | 142156 | 190801 | 304662 |

| Долгосрочные обязательства | 11685 | 21868 | 30378 | 32924 | 40721 |

| Собственные оборотные средства | 390898 | 488878 | 606932 | 631329 | 671210 |

| Ликвидные активы | 141484 | 128581 | 199850 | 194152 | 222493 |

| Денежные средства и краткосрочные финансовые вложения | 18790 | 6314 | 33445 | 12959 | 65652 |

| Обязательства (заемные средства) | 123209 | 96498 | 172534 | 223725 | 345383 |

| Собственный капитал | 878465 | 1000230 | 1119974 | 1186656 | 1235958 |

| Материально-производственные запасы | 360938 | 434927 | 549238 | 627978 | 753379 |

| Краткосрочные кредиты банков и займы | 0 | 23 | 0 | 6 | 112909 |

| Кредиторская задолженность по товарным операциям | 6680 | 7724 | 5822 | 15409 | 12973 |

| Источники покрытия запасов | 397578 | 496625 | 612754 | 646744 | 797092 |

| Недвижимость | 499252 | 533220 | 543421 | 588251 | 605469 |

| Реальные активы | 603361 | 624790 | 774471 | 865897 | 857307 |

| Общая сумма капитала | 1001674 | 1096728 | 1292508 | 1410381 | 1581341 |

Сумма хозяйственных средств, находящихся в распоряжении предприятия, дает обобщенную стоимостную оценку активов, числящихся на балансе предприятия. За рассматриваемый период имущество предприятия постоянно увеличивалось, что свидетельствует о наращивании имущественного потенциала предприятия.

Показатели ликвидности позволяют определить способность предприятия оплачивать свои краткосрочные обязательства, реализуя свои текущие активы.

Динамика показателей ликвидности представлена в таблице 2.5.

Таблица 2.5. – Показатели ликвидности

По данным таблицы 2.5 видно, что динамика показателя коэффициента текущей ликвидности отрицательна, хотя его значение превышает нормативное значение. Однако значение показателя значительно более 2 нежелательно, поскольку это свидетельствует о замедлении оборачиваемости средств, вложенных в запасы. На 1 января 2006г значение показателя значительно превысило нормативное значение и составило 7,55.

Динамика коэффициента быстрой ликвидности также отрицательна.

Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием платежеспособности, показывающим, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. На протяжении всего рассматриваемого периода предприятие не располагает достаточной суммой денежных средств, о чем свидетельствует значение коэффициента, не превышающее нормативное значение. В целом рассчитанные показатели ликвидности свидетельствуют о неплохом уровне платежеспособности предприятия за рассматриваемый период.

В таблице 2.6 представлены основные показатели рентабельности ФГУП «УАПО».

Таблица 2.6. – Сводная таблица показателей рентабельности

| Показатель | 2005г. | 2006г. | 2007г. | 2008г. | |

| Рентабельность активов | |||||

| - по балансовой прибыли | 16,49 | 14,38 | 7,43 | 4,92 | |

| - по чистой прибыли | 11,39 | 10,06 | 4,93 | 3,41 | |

| Рентабельность собственного капитала | |||||

| - по балансовой прибыли | 18,42 | 16,20 | 8,71 | 6,08 | |

| - по чистой прибыли | 12,72 | 11,34 | 5,78 | 4,21 | |

| Рентабельность основной деятельности | 28,36 | 25,85 | 15,21 | 13,15 | |

| Рентабельность продукции | 22,10 | 20,54 | 13,2 | 11,62 | |

Как видно из таблицы 2.6, прибыльность деятельности предприятия с 2005 года падает. За 2006 год наблюдается небольшая тенденция увеличения рентабельности производства.

Оценка вероятности банкротства ФГУП «УАПО».

Для оценки вероятности банкротства используем Z – счет Альтмана, который рассчитывается на основе баланса и отчета о прибылях и убытках. Динамика показателя Z-счет Альтмана представлена в таблице 2.7.

Таблица 2.7. – Динамика показателя Z-счет Альтмана

| Наименование показателя | По состоянию | ||||

| На конец 2004 года на начало 2005г. | На конец 2005 года на начало 2006 г. | На конец 2006 года на начало 2007 г. | На конец 2007 года на начало 2008г. | На конец 2008 года на начало 2009г. | |

| Z-счет Альтмана (вероятность банкротства) | 3,49 | 5,35 | 4,20 | 3,72 | 3.1 |

Вероятность банкротства в зависимости от значения Z – фактора представлена в таблице 2.8.

Таблица 2.8. – Оценка степени вероятности банкротства

| Значение Z-счета Альтмана | Вероятность банкротства |

| 1,8 и меньше | очень высокая |

| от1,81 до 2,7 | высокая |

| от 2,71 до 2,9 | существует возможность |

| 3,0 и выше | очень низкая |

В зависимости от значения Z – фактора прогнозируется вероятность банкротства. В рассматриваемом периоде отмечалась низкая вероятность банкротства. Однако обращает на себя отрицательная динамика данного показателя и приближение значения в конце 2008г. к пограничному значению области возможного банкротства, что свидетельствует о необходимости принятия своевременных управленческих решений по недопущению банкротства.

Выводы.

Положительные моменты:

1. За рассматриваемый период доля активной части основных средств возросла до 49,4%, что можно расценить как благоприятную тенденцию;

2. В целом рассчитанные показатели ликвидности свидетельствуют о неплохом уровне платежеспособности предприятия в рассматриваемый период;

3. За период 2005-2008гг. основным источником покрытия запасов являлись собственные оборотные средства, что соответствует абсолютной финансовой устойчивости объединения;

4. Значение коэффициента покрытия запасов в рассматриваемый период превышало единицу, что говорит об устойчивом текущем финансовом состоянии;

5. Производственный потенциал на предприятии достаточно высок;

6. С начала 2005г. вероятность банкротства определена как очень низкая.

Отрицательные моменты:

1. Основные средства сильно изношены (около 50%) и требуют обновления;

2. В результате снижения коэффициента реальной стоимости имущества, наблюдается тенденция снижения производственного капитала предприятия.

3. Прибыльность деятельности предприятия с 2005 года падает.

Обобщая все вышесказанное, можно сказать, что объединение ФГУП «УАПО», можно охарактеризовать как финансово устойчивое и платежеспособное.

Однако в перспективе, в целях улучшения финансового положения, финансовая политика предприятия должна быть направлена, прежде всего, на выполнение следующих целей:

1. Снижение изношенности основных средств путем их обновления;

2. Увеличение доли источников собственных средств в оборотных активах путем снижения производственных издержек, оптимизации расчетов с дебиторами и кредиторами, роста ликвидности активов.

3. Оптимизация затрат в производстве.

2.3 Анализ и оценка эффективности коммерческой деятельности ФГУП «УАПО»

Политика в области материально-технического снабжения предприятия.

От организации снабжения, своевременности поступления материальных ресурсов в производство в необходимом ассортименте, количестве и должного качества в значительной мере зависят равномерный и ритмичный выпуск готовой продукции, ее качество и эффективность деятельности коллектива предприятия.

Снабжение на предприятии касается следующих позиций:

- сырье, основные, вспомогательные материалы и комплектующие, приобретаемые управлением материально-технического снабжения и комплектации № 28;

- строительные материалы для ремонтных работ, приобретаемые РСУ-14;

- материалы на изготовление оснастки и инструмента, оснащение оборудования, запчасти к машинам, инструмент, приобретаемые техническими службами;

- электроматериал и расходные материалы, приобретаемые отделом главного энергетика.

Подразделения материально-технического снабжения в своей работе руководствуются стандартом СТП-509.15.059, утвержденного Приказом Генерального директора по объединению от 29.12.2004 года. Настоящий стандарт соответствует требованиям ГОСТ Р ИСО 9001 и ГОСТ РВ 15.012 и устанавливает порядок оценки и выбора поставщиков, описывает порядок закупки материалов и комплектующих и определяет правила хранения материалов и комплектующих, идущих на производственные нужды.

ФГУП «УАПО», применяя традиционные приемы работы с поставщиками, сохранило своих постоянных поставщиков. К основным поставщикам относятся: г.Липецк, ОАО «Липецкий металлургический комбинат»; г.Екатеринбург ЗАО «Уралэластотехника», ОАО «Уральский завод РТИ»; г.Казань ЗАО «Кварт»; г.Серов ОАО «Метзавод им. Серова»; г.Екатеринбург завод ОЦМ; г.Новосибирск ФГУП МЗР «Оксид»; г.Казань ОАО «Завод Элекон»; ОАО УЗЭМИК г. Уфа, ОАО «Бокситогорский глининозем» г. Бокситогорск и ряд других.

Одной из важнейших задач для служб материально-технического снабжения остается обеспечение качественным сырьем и комплектующими изделиями. Основные методы работы в данном направлении:

- выбор надежных поставщиков комплектующих изделий и материалов на основе международных стандартов;

- комплектная поставка;

- стопроцентный входной контроль материалов и комплектующих.

В службах материально-технического снабжения и комплектации в конце года на будущий планируемый год составляется «Перечень поставщиков материалов и комплектующих», в котором указывается наименование предприятия, его регистрационный порядковый номер и номенклатура выпускаемой поставщиками продукции.

На каждого действующего и альтернативного поставщика в отделах материально-технического снабжения оформлены и постоянно ведутся карточки поставщиков и учета поставок. Карточки поставщиков оформлены на основе опросных листов, полученных от поставщиков.

Карточки поставок оформляются руководителями групп на каждую поставку материалов, в которых анализируется процент рекламаций, соблюдение сроков договорных поставок, цена и рост цен. По итогам анализа определяется приемлемый поставщик.

Официальный запрос опросный лист за подписью заместителя генерального директора по материально-техническому снабжению включает в себя данные о предприятии, основные виды деятельности, технические и экономические характеристики предприятия, система ценообразования, а также вопросы в области качества.

Карточки поставщиков и поставок на основе полученных листов и фактических поставок позволяют проводить сравнительный анализ и объективную оценку способности и возможности поставщика удовлетворить установленным требованиям. Критерием оценки в выборе поставщиков являются качество и цена поставляемой продукции и соблюдение сроков поставки. Поставщик является неприемлемым для сотрудничества при условии, если в течение полугода от него поступали материалы, дважды забракованные рекламационными актами и поставщиком не было предпринято никаких действий по разработке и внедрению мероприятий по улучшению качества поставки. Поставщик является неприемлемым, если при одинаковом качестве, стоимость поставки его продукции превышает стоимость поставки продукции другого поставщика. Поставщик является неприемлемым, если в течение полугода не менее двух раз срывал сроки поставки.