Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Таможенное оформление товаров и транспортных средств

Дипломная работа: Таможенное оформление товаров и транспортных средств

КАЛИНИНГРАДСКИЙ ПОГРАНИЧНЫЙ ИНСТИТУТ

ФЕДЕРАЛЬНОЙ СЛУЖБЫ БЕЗОПАСНОСТИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ЦЕНТР ДОПОЛНИТЕЛЬНОГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ДОПУСТИТЬ К ЗАЩИТЕ

Заведующий кафедры уголовно-правовых дисциплин КПИ ФСБ РФ

профессор

«___» _________ 200_ г.

Студента 11 группы

КВАЛИФИКАЦИОННАЯ (ДИПЛОМНАЯ) РАБОТА

на тему: «Таможенное оформление товаров и транспортных средств»

Научный руководитель

доцент кафедры уголовно-правовых дисциплин КПИ ФСБ РФ,

кандидат юридических наук

г. Калининград

2007 г.

Содержание

Задание на выполнение выпускной квалификационной работы …………… 3

Отзыв руководителя ..... 4

Рецензия специалиста .…….… 5

Введение …………………………………………………………………..….…. 6

Глава 1. Общие положения таможенного оформления ……………………. 10

§ 1. Общие процедуры таможенного оформления …………………….……. 10

§ 2. Таможенные операции и процедуры, предшествующие таможенному декларированию товаров ………………………………………………….…... 23

Глава 2. Таможенное декларирование товаров ……………………………... 49

§ 1. Классификация форм и субъекты таможенного декларирования …..… 49

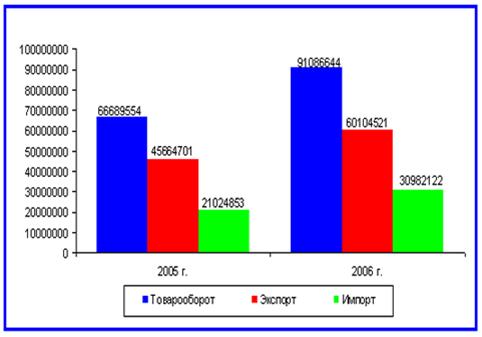

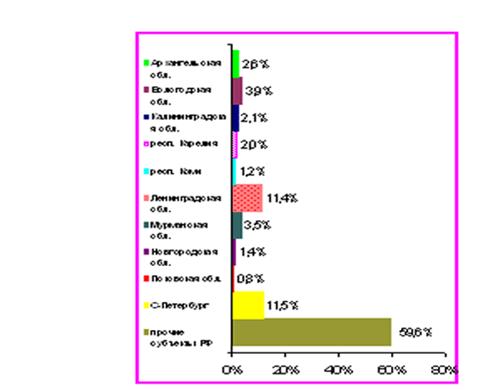

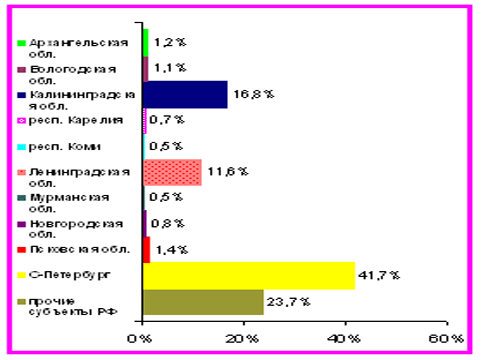

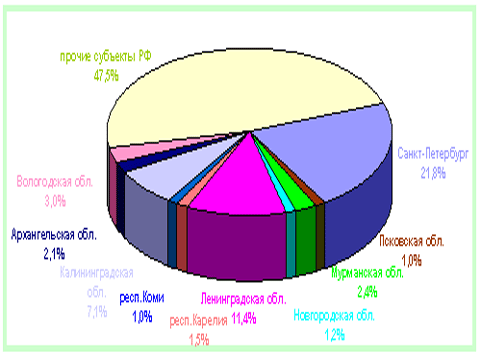

§ 2. Характеристика внешней торговли в зоне деятельности Северо-западного таможенного управления ...………………………………………..... 73

§ 3. Основные проблемы и перспективы таможенного и трансграничного сотрудничества и пути их решения ...……………………………………….. 86

Заключение …………………………………………………………………..... 93

Список использованной литературы ... 98

Приложения ……………..………………………………………………….... 102

КАЛИНИНГРАДСКИЙ ПОГРАНИЧНЫЙ ИНСТИТУТ

ФЕДЕРАЛЬНОЙ СЛУЖБЫ БЕЗОПАСНОСТИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ОТЗЫВ РУКОВОДИТЕЛЯ

«____» ______________ 200 г.

Ренер Наталья Алексеевна

на квалификационную (дипломную) работу студента

Лагода Владимира Валерьевича

Содержание работы «Таможенное оформление товаров и транспортных средств» охватывает общие положения таможенного оформления и декларирования, проблем трансграничного сотрудничества и путей их решения. Это в полной мере соответствует заданию.

Автор самостоятельно проводит исследования внешней торговли в зоне деятельности Северо-западного таможенного управления, инициативно анализирует ее и делает выводы, которые могут быть использованы в практической деятельности работников таможенных органов. Однако анализ практики работы мог быть и более глубоким.

По результатам работы можно сделать вывод о способности студента использовать имеющиеся знания в самостоятельной деятельности и об умении его анализировать практические данные.

Исходя из итогов работы, студенту может быть присвоена квалификация юриста.

Оценка работы – «хорошо».

Доцент кафедры уголовно-правовых

дисциплин КПИ ФСБ РФ,

кандидат юридических наук Н. А. Ренер

КАЛИНИНГРАДСКИЙ ПОГРАНИЧНЫЙ ИНСТИТУТ

ФЕДЕРАЛЬНОЙ СЛУЖБЫ БЕЗОПАСНОСТИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

РЕЦЕНЗИЯ СПЕЦИАЛИСТА

«____»___________2007 г.

Подгорный Николай Алексеевич

на квалификационную (дипломную) работу студента

Лагода Владимира Валерьевича

В связи с принятием нового Федерального закона «Об особой экономической зоне в Калининградской области» до сих пор еще нет эффективного механизма его реализации, поэтому тема: «Таможенное оформление товаров и транспортных средств» в настоящее время является весьма актуальной. Исследование данной темы имеет как теоретическое, так и практическое значение, особенно для жителей Калининградской области.

Представленная работа выполнена на высоком уровне. Автор лаконично, в доступной форме, с использованием практического материала изложил суть проблемы. Очевидно, что студент глубоко изучил выбранную тему и овладел методами научной работы с нормативно-правовыми актами и специальной литературой.

Студент последовательно рассмотрел общие положения таможенного оформления. Прежде всего, его понятие и содержание, а также процедуру прохождения. Подробно автор остановился на таможенном декларировании товаров. Особого внимания заслуживают обозначенные в работе проблемы трансграничного сотрудничества.

Работа оформлена в соответствии с общепринятыми требованиями и заслуживает оценки «отлично».

Доцент кафедры уголовно-правовых

дисциплин КПИ ФСБ РФ,

кандидат юридических наук Н. А. Подгорный

Введение

Современное экономическое развитие характеризуется ярко выраженной тенденцией интеграции национальных экономик в межстрановые региональные и единый межхозяйственный комплекс, стремлением к созданию обширных зон свободной торговли, к повышению роли международных соглашений, по обмену товарами и услугами, по движению финансовых ресурсов. Начинает формироваться финансовый рынок с едиными правилами, регламентирующими оборот, как материальных ценностей, так и финансовых средств. Национальные экономики во всех странах в определенной мере становятся открытыми, включаются в мировое разделение труда и в международную конкуренцию.

Внешние экономические связи стали объективно обусловленными и превратились в важнейший фактор экономического роста. Во многих странах именно они определяют состояние национальной экономики, и эта тенденция в перспективе усилится.

В настоящее время внешнеэкономическая деятельность в России развивается стремительными темпами. В системе органов государственного управления внешнеэкономической деятельностью особая роль отводится Федеральной таможенной службе Российской Федерации (далее – ФТС РФ) как наиболее динамично развивающейся и отвечающая за сектор внешнеэкономической деятельности.

Один из основных институтов таможенного права выступает таможенное оформление и представляет собой совокупность юридических норм, определяющих последовательность проводимых мероприятий, направленных на обеспечение перемещения, уполномоченными лицами в отношении товаров и транспортных средств, через таможенную границу РФ.

Таможенное оформление является сложным правовым механизмом, складывающимся в процессе внешнеэкономической деятельности между декларантом и таможенным органом и подразделяется на следующие этапы: таможенные операции и процедуры, предшествующие подачи таможенной декларации (основного документа, в котором указываются все сведения о перемещаемых товарах и транспортных средствах), данные операции называются еще как предварительные операции таможенного оформления; основной этап таможенного оформления - таможенное декларирование товаров; таможенные операции и процедуры, осуществляемые после завершения таможенного декларирования товаров и, наконец, оформление действия таможенного режима, что и определяет структуру дипломной работы.

Таким образом, предметом работы представляется выделение группы общественных отношений строящихся в рамках таможенного оформления. Что касается базового метода исследования работы, то, как следует из теории права, принято выделять в качестве основных методов правового регулирования предписывающий (императивный) и дозволительный. С учетом того, что таможенное право относится к сфере публичного права, использование в качестве основного метода исследования императивного не должно вызвать каких-либо сомнений.

Особенно актуальна тема таможенного оформления для приграничных регионов России, одним из которых является Калининградская область. Регион по отношению к остальной части России имеет особое геополитическое положение. В области перемещение товаров и транспортных средств и в конечном итоге таможенное оформление занимает особое значение. В силу этих и других причин 1 апреля 2006 года вступил в силу новый Федеральный Закон РФ от 10 января 2006 г. № 16-ФЗ «Об особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации». Закон регулирует отношения, возникающие в связи с созданием Особой экономической зоны в Калининградской области, ее функционированием, изменением и прекращением действия специального правового режима этой зоны с учетом геополитического положения Калининградской области в целях ускорения ее социально-экономического развития. Суть закона в области таможенного правоотношения заключается в существовании и функционировании таможенного режима свободной таможенной зоны, применяемого в регионе. Данный таможенный режим является процедурой при которой иностранные товары ввозятся на территорию Калининградской области и используются на этой территории без уплаты таможенных пошлин и налогов, применения запретов и ограничений экономического характера, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности, с учетом особенностей, устанавливаемых указанным Федеральным законом.

Калининградская область отделена от России двумя зарубежными государствами – Польшей и Литвой, вступившими не так давно в Европейский союз. В государствах наряду с налаженной схемой взаимоотношений, возникают различные противоречия, что приводит к изменениям условий сотрудничества, в том числе и таможенного. Это значительно отражается на участниках внешнеэкономической деятельности. Проблемы, вытекающие из данных противоречий и пути выхода из них, будут рассмотрены в дипломной работе.

В Калининградской области существуют десятки фирм, предлагающих и осуществляющих услуги по таможенному оформлению, - таможенные брокеры, штат которых по своей численности очень разнообразен от двух до нескольких десятков сотрудников. Также существуют крупные склады временного хранения, находящиеся непосредственно рядом с таможенными постами. Небольшие фирмы, приобретающие товары из-за рубежа или перемещающие товары через таможенную границу нередко прибегают к помощи таможенных брокеров. Помимо этого в штате крупных предприятий имеются отделы таможенного оформления, в которых работают прошедшие специальную подготовку в области таможенного оформления работники.

Все правовые акты, регламентирующие положения таможенного оформления товаров и транспортных средств основаны на соблюдении содержания Конституции РФ от 12.12.1993 г., Таможенного кодекса РФ от 28.05.2003 г. N 61-ФЗ, Закона РФ «О таможенном тарифе» от 21.05.1993 г. № 5003-1, Федерального закона РФ «Об основах государственного регулирования внешнеторговой деятельности» от 08.12.2003 г. № 164-ФЗ. Данные правовые акты без исключения применяются на практике как участниками внешнеэкономической деятельности, так и работниками таможенных органов. Также при осуществлении таможенного оформления используются такие правовые акты, как: Приказ ГТК России от 3 сентября 2003 г. № 958 «Об утверждении Правил проведения таможенных операций при временном хранении товаров» – при помещении товаров и транспортных средств на склад временного хранения, ФЗ «О ветеринарии» от 14 мая 1993 г. № 4979-1 – применяется при перемещении через таможенную границу животных, продуктов животноводства и кормов, ФЗ «О качестве и безопасности пищевых продуктов» - регламентирует осуществление санитарно-эпидемиологического контроля при перемещении пищевых продуктов, материалов и изделий и другие законы и нормативные акты, которые будут рассмотрены в дипломной работе. Согласно ч. 4 ст. 1 Таможенного кодекса РФ, которая говорит об участии РФ в международном сотрудничестве в области таможенного регулирования в целях гармонизации и унификации законодательства РФ с нормами международного права и с общепринятой международной практикой, в РФ наряду с применением национального законодательства используются также общепризнанные принципы и нормы международного права и международные договора РФ. Они являются в соответствии с Конституцией РФ составной частью правовой системы РФ и при противоречии с правилами ТК РФ, применяются правила международного договора РФ. Данное положение закреплено в ст. 8 ТК РФ.

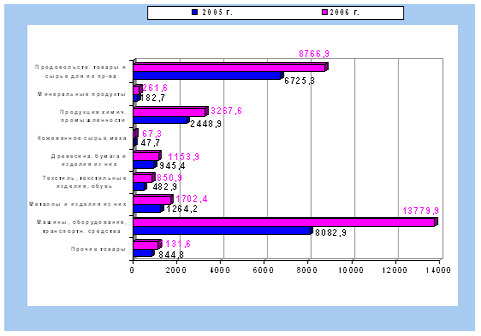

Задачами дипломной работы являются: изучение общих положений таможенного оформления, структуру таможенного оформления, операции и процедуры, осуществляемые до, во время и после таможенного оформления, сущность таможенного декларирования товаров и транспортных средств, задачи и функции складов временного хранения, статус таможенного декларанта и таможенного брокера, изучение основных проблем таможенного оформления и проблем взаимодействия таможенных органов России других стран, а также изучение и анализ статистических данных о внешнеэкономической деятельности и, в частности, о таможенном декларировании в России за периоды 2005-2006 гг.

В 2007 году произошли серьезные изменения в области таможенного оформления товаров и транспортных средств через таможенную границу России, как будет отмечено в работе, ФТС РФ были разработаны и приняты новые формы бланков грузовой таможенной декларации, теперь называемой грузовой таможенной декларации/транзитной декларацией и таможенной декларации на автомобиль. Будет проведен сравнительный анализ нынешнего измененного законодательства и действующего законодательства до 1 января 2007 года.

Целью выполнения дипломной работы является:

- раскрытие основных терминов и понятий, целей и правовой основы таможенного оформления и определение круга участников и выполнение ими последовательных действий (стадий) таможенного оформления при перемещении товаров и транспортных средств через таможенную границу России.

Работа состоит из двух глав, в которых будет подробно раскрыт механизм таможенного оформления товаров и транспортных средств в России. В первой главе будут рассмотрены общие положения таможенного оформления, перечень таможенных операций и процедур, которые выполняются участниками внешнеэкономической деятельности. Вторая глава посвящена непосредственно основному таможенному оформлению – таможенному декларированию, в данной главе будут раскрыты формы и способы декларирования. Будут рассмотрены вопросы, касающиеся проблематики относительно таможенного оформления в РФ и пути выхода из указанных в данной главе проблем, проанализированы статистические данные о внешнеэкономической деятельности РФ в 2005-2006 гг., а также современное состояние деятельности таможенных брокеров.

Глава 1. Общие положения таможенного оформления

§ 1. Общие процедуры таможенного оформления

Таможенное оформление перемещения товаров представляет собой совокупность таможенных операций, осуществляемых лицами и таможенными органами, в отношении товаров и транспортных средств, перемещаемых через таможенную границу, то есть – это процедура помещения товаров и транспортных средств под определенный таможенный режим и завершение действия данного режима в соответствии с требованиями и положениями ТК РФ.

Таможенное оформление может быть также определено как совокупность операций, производимых должностными лицами таможни в целях обеспечения таможенного контроля за перемещением через российскую таможенную границу товаров и транспортных средств и применения средств государственного регулирования такого перемещения[1].

Порядок таможенного оформления товаров определяется как нормами ТК РФ, так и иными актами российского законодательства. Понятие «законодательство» употребляется в данном случае в широком смысле и включает в себя законы и многочисленные подзаконные акты, издаваемые органами исполнительной власти и, прежде всего, органом исполнительной власти, уполномоченным в области таможенного дела – ранее Государственным таможенным комитетом РФ (далее – ГТК РФ), а ныне – ФТС РФ.

Информация о действующих источниках таможенного законодательства (название акта, его предмет и издание, в котором данный акт опубликован) должна предоставляться всем заинтересованным лицам бесплатно. Короткие справки об основных положениях таможенного законодательства, в том числе и по вопросам таможенного оформления, предоставляются для общедоступного ознакомления в местах нахождения таможенных органов. Также существуют электронные базы данных, в форме, к примеру, официального сайта ФТС России – www.customs.ru или альтернативного сайта, содержащего всю информацию о внешнеэкономической деятельности РФ - www.custom.ru и др. В данных источниках на безвозмездной основе в полной мере указаны как законодательные акты, так и новости, относящиеся непосредственно к таможенному делу. Данные базы постоянно обновляются в режиме он-лайн.

Наряду с законодательными положениями правовое регулирование таможенного оформления грузов может осуществляться посредством конвенционных норм.

Примером может служить Таможенная конвенция о международной перевозке грузов с применением книжки МДП[2] («карнета TIR») от 14 ноября 1975 г. (далее Конвенция МДП), регулирующая порядок и условия таможенного оформления грузов, перевозимых на автотранспортных средствах или в погруженных в них контейнерах в международном сообщении с применением книжки МДП.

Лицо, перемещающее товары через российскую таможенную территорию, перевозчик, владелец склада и иные лица, обладающие полномочиями в отношении товаров и транспортных средств, а также их представители имеют право присутствовать при таможенном оформлении.

Если таможенный орган требует такого присутствия, данное право трансформируется в обязанность. Содержание такой обязанности является более широким, нежели содержание соответствующего права, поскольку предполагает не только присутствие лица при производстве таможенного оформления, но и оказания этим лицом содействия должностным лицам таможенных органов на этом этапе. Это содействие может выражаться в совершении с товарами и транспортными средствами необходимых грузовых и иных операций, перечисленных в ТК РФ; взятии проб и образцов товаров и др.

В зависимости от решаемых задач ТК РФ выделяет следующие таможенные операции и процедуры.

1.Таможенные операции и процедуры, предшествующие подачи таможенной декларации:

-прибытие товаров и транспортных средств на таможенную территорию РФ (доставка товаров и транспортных средств с места пересечения таможенной границы до места прибытия, то есть до места предоставления таможенному органу необходимых документов и сведений, а также ввезенных на таможенную территорию товаров);

-внутренний таможенный транзит (оформление внутреннего таможенного транзита, собственно перевозка товаров до таможенного органа назначения, оформления завершения внутреннего таможенного транзита);

-помещение товаров на временное хранение.

2.Таможенное декларирование товаров.

3.Таможенные операции и процедуры, осуществляемые после завершения таможенного декларирования товаров:

-при убытии товаров с таможенной территории РФ (например, внутренний таможенный транзит – пункт 2 ст. 79 ТК РФ);

-при условном выпуске товаров, с соблюдением определенных обязательств

перед таможенными органами (например, по уплате таможенных платежей – пункт 4 ст. 151 ТК РФ).

4.Оформление действия таможенного режима (например, завершение действия режима временного ввоза – ст. 214 ТК РФ, таможенного склада ст. 223 ТК РФ).

Кроме того, существует ряд таможенных операций и иных действий, которые также имеют непосредственное отношение к таможенному оформлению либо способствуют его осуществлению.

Данные операции, в большинстве своем, производятся еще до перемещения товаров и транспортных средств через таможенную границу.

К числу таких операций можно отнести:

-предварительное декларирование товаров (ст. 130 ТК РФ);

-получение разрешения таможенного органа на применение специальных упрощенных процедур таможенного оформления (пункт 2 ст. 68 ТК РФ);

-получение свидетельства о допущении транспортного средства, контейнера или съемного кузова к перевозке товаров под таможенными пломбами и печатями (пункт 4 ст. 84 ТК РФ);

-получение разрешений на применение отдельных таможенных режимов (например, режимы переработки на таможенной территории пункт 6 ст. 179 ТК РФ и переработки для внутреннего потребления - пункт 4 ст. 192 ТК РФ).

Особенности (технологии) производства таможенного оформления могут зависеть от:

-видов товаров, перемещаемых через таможенную границу РФ: товары, подвергающиеся быстрой порче, живые животные, радиоактивные и делящиеся материалы, товары, подлежащие экспортному контролю (товары двойного применения), драгоценные металлы и драгоценные камни, а также ряд других товаров);

-вида транспорта, используемого для перемещения товаров через таможенную границу (автомобильный транспорт, морской (речной) транспорт, воздушный транспорт, железнодорожный транспорт, трубопроводный транспорт и линии электропередач);

-категорий лиц, перемещающих товары и транспортные средства (физических лиц, перемещающих товары не для коммерческих целей, - глава 23 ТК РФ, отдельных категорий иностранных лиц – глава 25 ТК РФ).

Кроме того, способ перемещения товаров тоже может влиять на особенности таможенного оформления. Например, перемещение товаров в международных почтовых отправлениях (глава 24 ТК РФ).

А вот такие факторы, как страна происхождения товаров, страна отправления и назначения товаров, не могут служить основанием для разработок специальных таможенных операций (пункт 4 ст. 59 ТК РФ).

Начало и завершение таможенного оформления

В соответствии с пунктом 1 ст. 60 ТК РФ таможенное оформление при ввозе товаров может начинаться как до прибытия иностранных товаров на таможенную территорию РФ (предварительное таможенное декларирование пункт 1 ст. 130 ТК РФ), так и после прибытия товаров и транспортных средств на таможенную территорию РФ (в момент представления таможенному органу товаросопроводительных документов – ст. 72 ТК РФ).

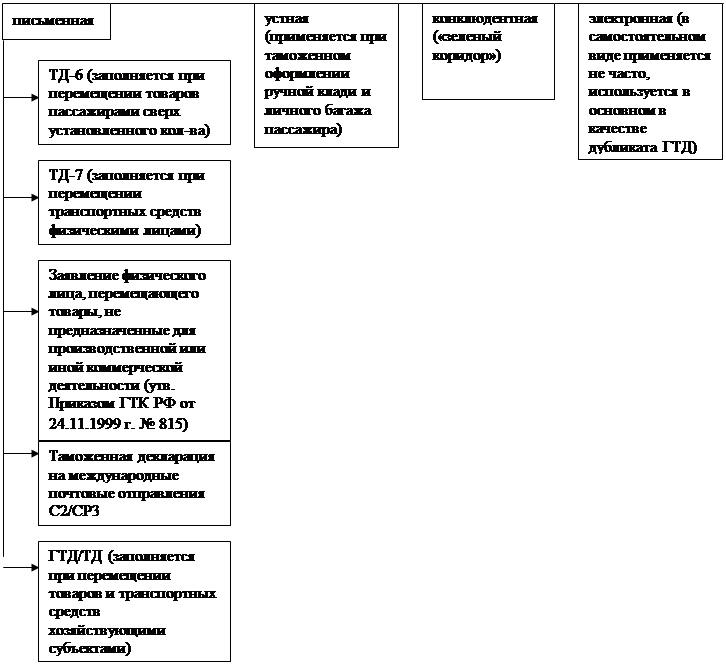

Применительно к порядку перемещения товаров физическими лицами таможенное оформление начинается с подачи таможенной декларации (пункт 1 ст. 286 ТК РФ), устного заявления (не покидая транспортного средства – пункт 2 ст. 285, абзац 1 пункта 3 ст. 286 ТК РФ) либо совершения иных действий, свидетельствующих о намерении лица осуществить таможенное оформление (например, при декларировании товаров в конклюдентной форме, то есть при выборе «зеленого коридора» - пункт 4 ст. 286 ТК РФ)[3].

При вывозе товаров таможенное оформление начинается в момент представления таможенной декларации, устного заявления либо совершения иных действий, свидетельствующих о намерении осуществить таможенное оформление.

Завершается таможенное оформление совершением таможенных операций, необходимых в соответствии с ТК РФ:

-для применения к товарам таможенных процедур (выпуск товаров в соответствии со специальной таможенной процедурой, например, перемещения товаров физическими лицами);

-для помещения товаров под таможенный режим (выпуск товаров в соответствии с заявленным таможенным режимом);

-для завершения действия таможенного режима, если такой таможенный режим действует в течении определенного срока (таможенный склад, транзит, временный ввоз и ряд других режимов);

-для исчисления и взимания таможенных платежей (например, в случае условного выпуска товаров, под обеспечение уплаты таможенных платежей, которые могут быть дополнительно начислены, - пункт 6 ст. 323 ТК РФ).

Таким образом, таможенное оформление завершается после того, как будут выполнены все формальности, обусловленные требованиями таможенного законодательства , в связи с перемещением товаров через таможенную границу.

Однако в ряде случаев и после выпуска товаров требуется совершать действия, охваченные институтом таможенного оформления. Например, когда выпуск товаров возможен до подачи таможенной декларации (ст. 150 ТК РФ).

Несмотря на то, что таможенное оформление начинается по инициативе заинтересованных лиц (перевозчики, декларанты), тем не менее, осуществление многих таможенных операций носит разрешительный характер.

Разрешение таможенного органа на совершение операций

Абзацем первым пункта 1 ст. 61 ТК РФ установлен предельный срок для выдачи необходимого разрешения, который приравнен к сроку проверки таможенной декларации, иных документов и проверки товаров. То есть разрешение на проведение таможенных операций должно быть выдано таможенным органом в течение трех дней со дня обращения заинтересованного лица в таможенный орган и представления необходимых (в соответствии с требованиями конкретной таможенной операции) документов.

Разрешение таможенного органа на совершение таможенных операций может быть получено как в письменной, так и в иных формах[4].

В письменной форме разрешение выдается только в случаях, прямо предусмотренных ТК РФ. Например, разрешение на проведение таможенных операций в иных местах, не являющихся местами нахождения таможенных органов и их структурных подразделений (ст. 406 ТК РФ), разрешение на отзыв таможенной декларации (ст. 134 ТК РФ).

Иные формы разрешений в соответствии с пунктом 2 ст. 61 ТК РФ могут проявлять себя двояко.

1.Непринятием таможенным органом решения об отказе в выдаче разрешения на совершение таможенных операций. Представляется, что эта форма имеет место в тех случаях, когда по истечении установленного срока выдачи разрешения таможенный орган не высказал каких-либо возражений[5].

2.Совершением таможенным органом соответствующих действий. Например, при предоставлении декларанту возможности изменить или дополнить сведения, заявленные в принятой таможенной декларации (ст. 133 ТК РФ).

Появление ст. 61 в ТК РФ объясняется юридическим значением любого решения (разрешения), принимаемого таможенным органом. Такое разрешение может открывать для заинтересованного лица возможность реализации определенных, предусмотренных ТК РФ прав, а также может накладывать запрет на их реализацию.

Однако разрешительный порядок предусмотрен не только для совершения конкретных таможенных операций, но и для иных действий в соответствии с ТК РФ, например, для применения таможенных режимов переработки.

Для определения места ст. 61 в системе норм ТК РФ важно обратить внимание на следующие моменты:

- для чего выдаются разрешения;

-в рамках какого таможенно-правового института предусматривается выдача соответствующих разрешений.

Согласно ст. 61 ТК РФ разрешения выдаются на осуществление отдельных таможенных операций, которые совершаются при таможенном оформлении товаров и транспортных средств (подпункт 20 пункта 1 ст. 11 ТК РФ). В свою очередь, временные пределы таможенного оформления установлены ст. 60 ТК РФ. Таким образом, разрешения на совершение иных действий, не отвечающих признакам таможенных операций, могут быть получены в порядке, установленном иными статьями ТК РФ. Например, разрешение на применение таможенного режима переработки товаров вне таможенной территории выдается в порядке ст. 203, 204 ТК РФ в течение 30 дней со дня принятия заявления и документов, содержащих необходимые сведения.

Вместе с тем, если в качестве заявления на переработку товаров вне таможенной территории используется таможенная декларация (пункт 5 ст. 204 ТК РФ), то срок предоставления разрешения соответствует сроку, упомянутому в части 1 пункта 1 ст. 61 ТК РФ, поскольку подача таможенной декларации является таможенной операцией, охваченной институтом таможенного оформления.

Место и время таможенного оформления

В соответствии с пунктом 1 ст. 62 ТК РФ таможенное оформление товаров производится в местах нахождения таможенных органов и во время работы этих органов.

Местами нахождения таможенных органов являются прежде всего, пункты пропуска через Государственную границу РФ (пункт 1 ст. 405 ТК РФ). Такие таможенные органы имеют неофициальное название «пограничных». Наряду с пограничными таможенными органами создаются «внутренние» таможенные органы, не находящиеся в непосредственной близости от пунктов пропуска через государственную границу РФ. Внутренние таможенные органы создаются исходя из объема пассажиро- и товаропотоков, интенсивности развития внешнеэкономических связей отдельных регионов, потребностей транспортных организаций, экпортеров, импортеров, других участников внешнеэкономической деятельности[6].

Кроме того, как пограничные, так и внутренние таможенные органы (таможенные посты), а также структурные подразделения таможенных органов (отделы таможенного оформления таможен) могут находиться в помещениях, принадлежащих владельцам складов временного хранения, таможенных складов, магазинов беспошлинной торговли, а также в помещениях участников внешнеэкономической деятельности, осуществляющих регулярные экспортно-импортные поставки товаров (пункт 2 ст. 405 ТК РФ).

На основании пункта 1 ст. 407 ТК РФ время работы таможенного органа определяется начальником таможенного органа в соответствии с законодательством РФ. При этом время работы пограничных таможенных органов устанавливается с учетом времени работы иных контролирующих органов и служб (например, органов санитарно-карантинного, карантинного фитосанитарного, ветеринарного контроля – ст. 66 ТК РФ), осуществляющих свои функции в пунктах пропуска через Государственную границу РФ. Одновременно с этим время работы пограничных таможенных органов, по возможности, должно совпадать с временем работы таможенных органов сопредельных государств, которые по месту нахождения совмещены с пограничными таможенными органами РФ.

В остальных случаях, в частности, для внутренних таможенных органов, время работы устанавливается с учетом потребностей транспортных организаций и участников внешнеэкономической деятельности.

Другими словами, возможен либо обычный, так называемый нормированный, рабочий день, например, с девяти до восемнадцати часов, либо круглосуточная работа, путем введения посменного графика работы оформительских и досмотровых групп.

Исключения из перечисленного могут составлять случаи, когда отдельные таможенные операции совершаются вне мест нахождения и вне времени работы таможенных органов. Такие исключения возможны по письменному запросу заинтересованного лица (пункт 2 ст. 62, ст. 406, пункт 2 ст. 407 ТК РФ).

Причем для совершения таможенных операций в иных местах (местах нахождения товаров и транспортных средств, например, на территории предприятия – экспортера или импортера товаров) требуется письменное разрешение начальника таможенного органа либо лица, им уполномоченного, и при условии, что это не будет снижать эффективность таможенного контроля. Для этих целей могут создаваться зоны таможенного контроля (пункт 2 ст. 362 ТК РФ).

Таможенные операции вне времени работы таможенного органа совершаются только при наличии соответствующей возможности у таможенного органа.

Так как таможенное оформление представляет собой совокупность таможенных операций, то необходимо иметь в виду, что ст. 62 ТК РФ «Место и время производства таможенного оформления товаров» распространяется равным образом как на таможенные операции, предшествующие таможенному декларированию, так и на таможенные операции по декларированию товаров. Например, прибытие товаров и транспортных средств допускается в пунктах пропуска через Государственную границу РФ, во время работы таможенных органов (пункт 1 ст. 69 ТК РФ). Таможенная декларация может быть подана любому таможенному органу, правомочному принимать таможенные декларации, если для таможенного декларирования отдельных видов товаров не установлены определенные таможенные органы (ст. 125 ТК РФ).

Цель представления таможенным органам в процессе таможенного оформления документов и сведений заключается в подтверждении соблюдения требований таможенного законодательства при совершении определенных таможенным операций и таможенных процедур. Отсюда и возможность разделения всех требуемых документов на отдельные группы, в зависимости от особенностей совершения конкретных таможенных операций. Например, документы, представляемые при прибытии товаров и транспортных средств на таможенную территорию РФ (ст. 72-76 ТК РФ), при оформлении внутреннего таможенного транзита (ст. 81 ТК РФ), при помещении товаров на склад временного хранения (ст. 102 ТК РФ), при декларировании товаров (ст. 124, 131 ТК РФ), при убытии товаров с таможенной территории РФ (ст. 120 ТК РФ).

Cроки представления документов и сведений, необходимых для таможенного оформления, устанавливаются федеральным органом исполнительной власти, уполномоченным в области таможенного дела, но только в случаях, если иное не установлено ТК РФ. Например, в соответствии с пунктом 1 ст. 129 ТК РФ таможенная декларация на товары, ввозимые на таможенную территорию РФ, подается не позднее 15 дней со дня предъявления товаров таможенным органам в месте их прибытия на таможенную территорию РФ или со дня завершения внутреннего таможенного транзита. В соответствии с абзацем 4 пункта 2 ст. 279 ТК РФ въездная или выездная декларация на транспортные средства представляется перевозчиком в таможенный орган соответственно при въезде транспортного средства на таможенную территорию РФ или его выезде за пределы этой территории.

В соответствии с пунктом 11 Правил проведения таможенных операций при временном хранении товаров[7] документы и сведения, необходимые для помещения товаров на склад временного хранения, представляются владельцем склада временного хранения, как правило:

а) в течении 3 часов рабочего времени с момента получения владельцем склада временного хранения документов, необходимых для помещения товаров на склад временного хранения, - если место расположения склада временного хранения совпадает или находится в непосредственной близости с местом размещения подразделения таможенного органа;

б) в течение суток после прибытия транспортного средства на склад временного хранения – если место размещения склада временного хранения не совпадает с местом размещения подразделения таможенного органа.

Как правило, документы, необходимые для таможенных целей, заполняются на русском языке. Вместе с тем ТК РФ предусматривает возможность использования при таможенном оформлении документов, составленных на иностранных языках:

- если федеральным органом исполнительной власти, уполномоченным в области таможенного дела, заключено соглашение с таможенными органами иностранных государств о взаимном признании документов, используемых для таможенных целей (пункт 5 ст. 63 ТК РФ);

- если документы и сведения представлены на иностранных языках, которыми владеют должностные лица таможенных органов (ст. 65 ТК РФ).

Статьей 64 ТК РФ «Присутствие заинтересованных лиц и их представителей при производстве таможенного оформления» предусматривается одновременно право и обязанность[8].

1. Право таможенных органов требовать присутствия заинтересованных лиц при производстве таможенного оформления (что может рассматриваться в качестве детализации отдельных положений ст. 408 ТК РФ «Правомочия таможенных органов»).

2. Обязанность заинтересованных лиц или их представителей присутствовать (по требованию таможенных органов) при производстве таможенного оформления. Данная обязанность должна учитываться, например, декларантом в совокупности с иными обязанностями, предусмотренными пунктом 2 ст. 127 ТК РФ.

Так как ст. 64 ТК РФ имеет отношение к таможенному оформлению, соответственно можно говорить о производстве таможенными органами таких действий, как, например, таможенный осмотр товаров и транспортных средств (ст. 371 ТК РФ), таможенный досмотр товаров и транспортных средств (ст. 372 ТК РФ), осмотр помещений и территорий (ст. 375 ТК РФ), взятие проб и образцов товаров (ст. 383 ТК РФ).

На основании ч. 2 ст. 29 ФЗ «Об основах государственного регулирования внешнеторговой деятельности» от 08.12.2003 г. № 164-ФЗ технические, фармакологические, санитарные, ветеринарные, фитосанитарные и экологические требования, а также требования обязательного подтверждения соответствия применяются к товарам, происходящим из иностранного государства, таким же образом, каким они применяются к аналогичным товарам российского происхождения. Поэтому для отдельных категорий товаров, ввозимых на таможенную территорию РФ либо вывозимых с этой территории, таможенное оформление может быть завершено только после прохождения иных (отличных от таможенного) видов государственного контроля (ст. 66 ТК РФ). Например, в соответствии с ч. 4 ст. 14 ФЗ «О ветеринарии» от 14 мая 1993 г. № 4979-1 перевозка животных, продуктов животноводства и кормов, пропуск военных транспортных средств через Государственную границу РФ допускаются только в местах, где организуются пограничные ветеринарные контрольные пункты. В соответствии с пунктом 4 ст. 21 ФЗ «О качестве и безопасности пищевых продуктов» от 02 января 2000 г. № 29-ФЗ в пунктах пропуска через Государственную границу РФ и пунктах таможенного оформления пищевых продуктов, материалов и изделий, ввоз которых осуществляется на территорию РФ, должностные лица, осуществляющие государственный санитарно-эпидемиологический надзор, государственный ветеринарный надзор и государственный фитосанитарный контроль, в соответствии со своей компетенцией проводят досмотр таких пищевых продуктов, материалов и изделий, проверку их товарно-сопроводительных документов и принимают решение о возможности оформления ввоза таких пищевых продуктов, материалов и изделий на территорию РФ. В соответствии с ч. 3 ФЗ «О семеноводстве» от 17 декабря 1997 г. № 149-ФЗ ввезенные в РФ партии семян подлежат семенному контролю и фитосанитарному контролю.

Таможенное оформление, как правовой институт, содержит отдельные исключения, предоставляющие определенные преимущества или льготы. Так, например, ст. 67 ТК РФ «Первоочередной порядок таможенного оформления» предусматриваются льготы, предоставляемые в зависимости от (рис. 1):

- видов товаров (скоропортящиеся товары, живые животные, радиоактивные материалы и другие товары);

- особенностей перемещения товаров (экспресс-грузы, международные почтовые отправления). В настоящее время под экспресс-товарами (грузами) понимаются товары, перевозимые экспресс-перевозчиком различными видами транспорта с целью доставки до получателя в течение ограниченного промежутка времени (от двенадцати до семидесяти двух часов). При этом в качестве экспресс-перевозчика выступает специализированная транспортно-экспедиционная организация, имеющая право на осуществление деятельности в качестве таможенного брокера;

- целей перемещения товаров (ликвидация последствий стихийных бедствий, аварий и катастроф, ввоз товаров для средств массовой информации).

Поскольку перечень товаров, подпадающих под льготный порядок таможенного оформления, остается открытым, сюда же можно отнести, например, грузы гуманитарной помощи[9] и ряд других товаров.

С точки зрения нормотворческой техники, ст. 67 ТК РФ по-своему оригинальна. Данная оригинальность заключается в том, что содержание рассматриваемой статьи несколько шире ее наименования, так как льготы проявляют себя не только в первоочередном порядке таможенного оформления, но и в его упрощении. В свою очередь, упрощенный порядок таможенного оформления выражается (рис. 1):

- в сокращении времени прохождения всех таможенных формальностей (например, таможенное оформление товаров, пересылаемых в международных почтовых отправлениях, производится в кратчайшие сроки, которые не могут превышать три дня, — пункт 2 ст. 293 ТК РФ);

- в сокращении требованиий, предъявляемых к документам, необходимым для таможенных целей (например, если все сведения, требуемые таможенными органами для таможенных целей, содержатся в документах, предусмотренных актами Всемирного почтового союза и сопровождающих международные почтовые отправления, представления отдельной таможенной декларации не требуется (за некоторым исключением) - пункт 4 ст. 293 ТК РФ).

В ст. 68 ТК РФ «Специальные упрощенные процедуры таможенного оформления для отдельных лиц» речь идет также о льготах в области таможенного оформления, но предоставляемых уже в отношении отдельных лиц. То есть имеет место субъектный критерий предоставления таможенных льгот.

Первоочередной порядок оформления товаров

|

|||||||||||

|

|

||||||||||

Рис. 1

Лица, претендующие на получение определенных преимуществ по таможенному оформлению товаров, должны одновременно отвечать ряду требований:

- не иметь на день обращения в таможенный орган о применении в отношении них специальных упрощенных процедур вступивших в силу и неисполненных постановлений по делам об административных правонарушениях в области таможенного дела и не считаться подвергнутыми административному наказанию за совершение административных правонарушений, предусмотренных ст. 16.2, 16.7, ч. 1 ст. 16.9, ч. 3 ст. 16.12, ст. 16.15 Кодекса об административных правонарушениях РФ (далее - КоАП РФ). Важно обратить внимание, что исполнение постановления по делу об административном правонарушении в области таможенного дела (нарушении таможенных правил) снимает (для целей применения льгот) факт привлечения к ответственности. То есть годовая давность привлечения к административной ответственности (см. ст. 4.6 КоАП РФ) учитывается только для конкретно перечисленных статей КоАП РФ.

- вести систему учета своей коммерческой документации способом, позволяющим таможенным органам сопоставлять сведения, содержащиеся в ней, и сведения, представленные таможенным органам при производстве таможенного оформления товаров. Система учета коммерческой документации лиц, указанных в пункте 1 ст. 68 ТК РФ, должна содержать полученные из коммерческих документов сведения о внешнеэкономической сделке, о товарах, являющихся ее объектами, о последующих операциях с данными товарами. Причем учитываться должны сведения о всех товарах, полученные по внешнеэкономическим сделкам, независимо от наличия или отсутствия у лица права собственности на товары:

- осуществлять внешнеэкономическую деятельность не менее трех лет.

Выполнение данных требований позволит таможенному органу отнести таких лип к числу «добросовестных участников ВЭД» для них конкретные специальные упрощенные процедуры таможенного оформления. ФТС РФ может делегировать полномочия по рассмотрению заявлений лиц, а также по разработке и утверждению специальных упрощенных процедур таможенного оформления начальникам региональных таможенных управлений и начальникам таможен, непосредственно подчиненных ФТС России.

Предоставляемые преимущества используются при ввозе товаров на таможенную территорию РФ и заключаются, например, в возможности (рис. 2):

- подачи периодической таможенной декларации (ст. 136 ТК РФ);

- выпуска товаров при предоставлении сведений, необходимых для идентификации товаров, то есть до подачи таможенной декларации (ст. 150 ТК РФ);

- проведения таможенного оформления на объектах «добросовестными участниками ВЭД» (пункт 2 ст. 62 ТК РФ);

- хранения «добросовестными участниками ВЭД» товаров, не прошедших таможенного оформления, на своих складах (ст. 117 ТК РФ).

Льготы, предоставляемые при таможенном оформлении товаров и транспортных средств

|

|||||||||

|

|||||||||

|

|

|

|||||||

Рис. 2

Кроме перечисленных дозволений в пункте 3 ст. 68 ТК РФ упоминается и о других упрощенных процедурах, предусмотренных ТК РФ.

§ 5. Таможенные операции и процедуры, предшествующие таможенному декларированию товаров

Прибытие товаров на таможенную территорию РФ

При ввозе товаров и транспортных средств на таможенную территорию РФ первоначально таможенные отношения возникают между перевозчиком и таможенным органом. Причем следует различать места пересечения товарами и транспортными средствами таможенной границы РФ и места прибытия товаров и транспортных средств на таможенную территорию РФ.

Места прибытия товаров и транспортных средств на таможенную территорию РФ включают в себя:

- пункты пропуска через Государственную границу РФ;

- иные места прибытия товаров и транспортных средств на таможенную территорию РФ.

В соответствии с ч. 2 ст. 9 Закона РФ «О Государственной границе Российской Федерации» от 01 апреля 1993 г. № 4730-ФЗ под пунктом пропуска через Государственную границу понимается территория в пределах железнодорожного, автомобильного вокзала, станции, морского, речного порта, аэропорта, аэродрома, открытого для международных сообщений (международных полетов), а также иное, специально оборудованное место, где осуществляются пограничный, а при необходимости и другие виды контроля и пропуск через Государственную границу лиц, транспортных средств, грузов, товаров и животных.

Пункты пропуска через Государственную границу устанавливаются Правительством РФ по представлениям федеральных органов исполнительной власти, субъектов РФ, согласованным с органами и войсками Федеральной пограничной службы РФ (далее ФПС РФ) и другими заинтересованными федеральными органами исполнительной власти, с учетом интересов сопредельных и других иностранных государств.

Открытие пункта пропуска через Государственную границу осуществляется после строительства, оборудования и принятия в эксплуатацию заинтересованным федеральным органом исполнительной власти, субъектом РФ соответствующих зданий, помещений, сооружений по проектам, согласованным с органами и войсками ФПС РФ, а также таможенными и другими органами, участвующими в контроле в пункте пропуска через Государственную границу. При разработке указанных проектов должны предусматриваться помещения и сооружения, необходимые для организации пограничного и иных видов контроля. Строительство и оборудование указанных объектов производится за счет средств федерального бюджета, бюджетов субъектов РФ, средств заинтересованных федеральных органов исполнительной власти, являющихся заказчиками строительства (ч. 1,2 ст. 12 Закона РФ «О Государственной границе РФ»).

На основании раздела II постановления Правительства РФ от 19 января 1998 г. № 60 «Об утверждении положения о пунктах пропуска через Государственную границу Российской Федерации» пункты пропуска классифицируются в зависимости от вида, характера международного сообщения и режима работы на (рис. 3):

- морские, речные, воздушные, автомобильные, железнодорожные, пешеходные — по виду международного сообщения;

- пассажирские, грузовые, грузопассажирские — по характеру международного сообщения;

- постоянные, временные, сезонные — по режиму работы.

Классификация пунктов пропуска через государственную границу РФ

|

||||||||||||||||

|

||||||||||||||||

|

|

|

||||||||||||||

Рис. 3

Решения Правительства РФ об установлении пунктов пропуска с указанием их классификации публикуются в официальной печати и при необходимости доводятся в установленном порядке Министерством иностранных дел РФ (далее – МИД РФ) до дипломатических (консульских) представительств иностранных государств в РФ и заинтересованных международных организаций, дипломатических и консульских представительств РФ за рубежом[10]. Кроме того, в соответствии с абзацем 2 пункта 1 ст. 69 ТК РФ Правительство РФ вправе также устанавливать пункты пропуска через Государственную границу РФ для прибытия на таможенную территорию РФ отдельных видов товаров[11].

С момента пересечения товарами таможенной границы РФ такие товары приобретают статус находящихся под таможенным контролем (пункт 1 ст. 360 ТК РФ). Однако таможенное оформление начинается позже, а именно с момента представления таможенному органу необходимых документов и сведений (пункт 1 ст. 60 ТК РФ). Поэтому после пересечения товарами и транспортными средствами таможенной границы перевозчик обязан доставить товар и транспортное средство в место прибытия в неизменном виде и состоянии, а также представить таможенному органу необходимые документы и сведения. Перечень таких документов и сведений предусмотрен статьями 73—76 ТК РФ, в зависимости от видов транспортных средств, на которых перевозятся товары.

Дальнейшие действия зависят от того, в каком таможенном органе товар будет декларироваться (заявлен к определенному таможенному режиму).

В отличие от товаров, транспортные средства подлежат таможенному оформлению и, в частности, таможенному декларированию в месте прибытия на таможенную территорию РФ (ст. 279 ТК РФ). Таможенное оформление транспортных средств осуществляется в соответствии с таможенными режимами временного ввоза и временного вывоза в порядке, предусмотренном главой 22 ТК РФ «Перемещение транспортных средств».

Независимо от места таможенного декларирования, находящийся под таможенным контролем товар, после прибытия и представления таможенному органу, приобретает для таможенных целей еще один статус — находящегося на временном хранении. Данный статус предусматривает помещение и нахождение товаров в специально оборудованных и охраняемых местах (складах временного хранения — складских помещениях, открытых площадках), являющихся зонами таможенного контроля.

Возможна также разгрузка и перегрузка (перевалка) товаров в месте их прибытия. Например, если дальнейшая транспортировка будет осуществляться другими транспортными средствами и (или) другими лицами (таможенным перевозчиком)[12].

Если местом таможенного декларирования является таможенный орган ввоза товара на таможенную территорию РФ, то есть таможенный орган, в регионе деятельности которого находится место прибытия, то в зависимости от готовности декларанта и порядка работы таможенного органа возможно:

- немедленно приступить к таможенному декларированию;

- поместить товар на ближайший склад временного хранения (для целей подготовки к подаче таможенной декларации и представления иных необходимых документов).

При несовпадении таможенного органа места прибытия товара на таможенную территорию РФ и таможенного органа, в котором будет декларироваться товар, применяется таможенная процедура внутреннего таможенного транзита. Цель данной таможенной процедуры заключается в доставке иностранного товара с места прибытия до места таможенного декларирования. В соответствии с пунктом 4 ст. 103 ТК РФ в случае применения внутреннего таможенного транзита течение срока временного хранения прерывается и исчисляется заново со дня завершения внутреннего таможенного транзита.

Внутренний таможенный транзит

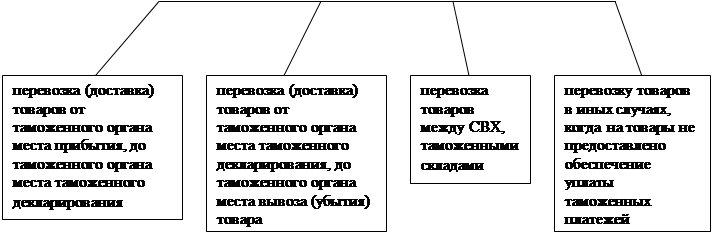

Внутренний таможенный транзит представляет собой таможенную процедуру, предназначенную для перевозки иностранных товаров между несколькими таможенными органами РФ без уплаты таможен пошлин, налогов и без применения запретов и ограничений экономического характера. Общее назначение внутреннего таможенного транзита заключается в предоставлении заинтересованным лицам возможности перевозки иностранных товаров, находящихся под таможенным контролем, по территории РФ. Конкретные варианты возможного применения внутреннего таможенного транзита перечислены в пункте 2 ст. 79 ТК РФ и предусматривают (рис. 4):

-перевозку (доставку) товаров от таможенного органа, в регионе деятельности которого находится место прибытия на таможенную территорию РФ, до таможенного органа, в регионе деятельности которого находится место таможенного декларирования;

-перевозку (доставку) товаров от таможенного органа, в регионе деятельности которого находится место таможенного декларирования, до таможенного органа, в регионе деятельности которого находится место вывоза (убытия) товара за пределы таможенной территории РФ;

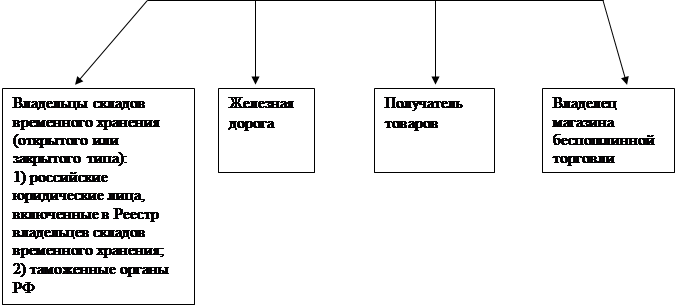

-перевозку товаров между складами временного хранения, таможенными складами (например, в случае исключения владельца склада временного хранения из Реестра владельцев складов временного хранения — ст. 114 ТК РФ);

-перевозку товаров в иных случаях, когда на товары не предоставлено обеспечение уплаты таможенных платежей (например, внутренний таможенный транзит международных почтовых отправлений – ст. 296 ТК РФ).

Варианты возможного применения процедуры внутренний таможенный транзит

|

|||

|

|||

Рис. 4

Таким образом, внутренний таможенный транзит используется не только как таможенная процедура, предшествующая таможенному декларированию товаров.

Процедура внутреннего таможенного транзита не применяется в нескольких случаях (пункт 3 ст. 79 ТК РФ):

-при вынужденной (технической) или промежуточной посадке воздушного судна в месте прибытия во время совершення регулярного международного рейса, без частичной выгрузки товаров;

-при транспортировке товаров трубопроводным транспортом и по линиям электропередачи.

В соответствии с пунктом 4 ст. 79 ТК РФ субъектом перевозки товаров по процедуре внутреннего таможеннопггранзита может выступать любой перевозчик, в том числе таможенный перевозчик. Из множества возможных перевозчиков товаров по процедуре внутреннего таможенного транзита можно выделить несколько групп субъектов[13].

1. Обычные перевозчики, например, сами участники внешнеэкономической деятельности.

2. Транспортные организации, имеющие статус международных перевозчиков и осуществляющие свою деятельность на основании международных конвенций. В отличие от таможенного перевозчика, международный перевозчик фактически перемещает товар через таможенную границу РФ. Для примера можно обратиться к Таможенной конвенции о международной перевозке грузов с применением книжки МДП. Процедура МДП применяется при соблюдении следующих условий:

- наличие книжки МДП;

- наличие гарантии гарантирующего объединения;

- получение разрешения о допущении транспортных средств для перевозки товаров под таможенными печатями и пломбами.

Книжка МДП выдается гарантийными объединениями государств – участников Конвенции МДП 1975 года.

В РФ книжки МДП выдаются Ассоциацией международных автомобильных перевозчиков (АСМАП), которая, в свою очередь, гарантирует таможенным органам РФ уплату таможенных платежей на сумму 50000 долларов США в случае нарушения перевозчиком таможенного законодательства РФ (например, недоставка товаров до места назначения). АСМАП несет солидарную ответственность с международным перевозчиком за уплату таможенных платежей. Ответственность АСМАП распространяется как на российских, так и на иностранных перевозчиков, при использовании последними процедуры МДП на территории РФ.

В настоящее время в российской практике процедура МДП применяется редко, так как большинство транспортных организаций располагают транспортными средствами, не отвечающими требованиям, применяемым к перевозкам, посредством применения книжки МДП.

3. Таможенные перевозчики. Таможенный перевозчик—это вид деятельности в области таможенного дела по перевозке товаров (находящихся под таможенным контролем) в пределах таможенной территории РФ.

Претендовать на получение права осуществления деятельности в качестве таможенного перевозчика может только российская транспортная организация (российское юридическое лицо). Получение права на занятие деятельностью в качестве таможенного перевозчика не ограничивает российскую организацию в возможности выступать в роли иных участников таможенных правоотношений. Поэтому транспортные услуги могут выходить за рамки статуса таможенного перевозчика. Например, помимо перевозок товаров по таможенной территории РФ, транспортная организация может заниматься и международными перевозками грузов, в том числе на основании Конвенции МДП 1975 года. С другой стороны, иностранная транспортная компания, перемещающая товары через таможенные границы различных государств, не вправе претендовать на статус таможенного перевозчика.

Порядок получения статуса таможенного перевозчика (в форме свидетельства о включении в Реестр таможенных перевозчиков) носит разрешительный характер[14]. Причин тому несколько. Таможенный орган, рассматривающий заявление организации— претендента о включении в Реестр таможенных перевозчиков, должен убедиться, что приняты все предусмотренные ТК РФ меры:

- по снижению рисков и ликвидации возможных последствий несоблюдения таможенного законодательства (утрата товаров, неуплата таможенных платежей). Например, надлежащее оборудование транспортных средств для перевозки товаров под таможенными печатями и пломбами, обеспечение уплаты таможенных платежей на сумму не менее 20 миллионов рублей;

- по обеспечению возмещения вреда, который может быть причинен товару, вверенному таможенному перевозчику по договору перевозки (заключен договор страхования риска гражданской ответственности на сумму не менее 20 миллионов рублей).

Кроме ответственности за уплату таможенных платежей и гражданско-правовой ответственности за несоблюдение соответствующих договорных обязательств, таможенный перевозчик может быть привлечен к административной ответственности за совершение нарушений таможенных правил (например, ст. 16.9 КоАП РФ «Недоставка, выдача (передача) без разрешения таможенного органа либо утрата товаров или документов на них», ст. 16.6 КоАП РФ «Непринятие мер в случае аварии или действия непреодолимой силы» и др.), а также возможен отзыв свидетельства о включении в Реестр таможенных перевозчиков (ст. 98 ТК РФ). Примечательно, что данные виды ответственности являются относительно самостоятельными, то есть привлечение к одному виду ответственности не освобождает от других. Например, факт недоставления товаров является основанием для привлечения к административной ответственности, взыскания таможенных платежей, а также возмещения стоимости утраченных товаров. В случае повторения подобного возможен и отзыв свидетельства о включении в Реестр таможенных перевозчиков.

В зависимости от территориальных масштабов своей деятельности таможенные перевозчики могут быть:

- общероссийскими (при планируемых перевозках товаров по всей территории РФ либо в рамках регионов двух и более региональных таможенных управлений);

- региональными (при планируемых перевозках товаров между всеми таможенными органами одного регионального таможенного управления или конкретными таможенными органами одного регионального таможенного управления).

Соответственно за получением свидетельства о Включении в Реестр таможенных перевозчиков необходимо обращаться в ФТС России либо региональное таможенное управление.

Таможенный перевозчик вправе осуществлять перевозку товаров любыми видами транспорта, о чем необходимо заявить на ста дни обращения в таможенный орган за получением свидетельства о включении в Реестр таможенных перевозчиков.

Согласно ст. 80 ТК РФ оформление внутреннего таможенного транзита носит разрешительный характер. Разрешение на перевозку товаров выдает в письменном виде таможенный орган отправления, то сеть таможенный орган, в регионе деятельности которого начинается перевозка товаров.

За получением разрешения на внутренний таможенный транзит вправе обратиться:

- перевозчик (таможенный или иной перевозчик);

- экспедитор, являющийся российским лицом;

- лицо, осуществляющее хранение товаров или проведение с товарами других операции в месте доставки, не являющемся местом нахождения таможенного органа (например, в случаях временного хранения товаров на складе получателя — ст. 117 ТК РФ). Надо заметить, что данное лицо в соответствии с подпунктом 16 пункта 1 ст. 11 ТК РФ также может рассматриваться в качестве перевозчика, если будет самостоятельно осуществлять такую перевозку товаров.

Разрешение на внутренний таможенный транзит выдается при выполнении ряда условий, которые по обязательности соблюдения могут быть разделены на три группы.

1. Соблюдение запретов, ограничений и требований, предусмотренных при ввозе товаров на таможенную территорию РФ:

- товары не запрещены к ввозу в РФ;

- проведены необходимые виды государственного контроля (пограничный, санитарный и другие), предусмотренные при ввозе товаров в РФ;

- получены разрешения и (или) лицензии на транспортировку отдельных товаров по таможенной территории РФ[15].

2. Представлена транзитная декларация (ст. 81 ТК РФ).

3. Приняты меры по обеспечению соблюдения требований таможенного законодательства в отношении товаров и транспортных средств:

- обеспечена уплата таможенных платежей (подпункт 1 пункта 1 ст. 86, ст. 338 ТК РФ);

- принято решение о таможенном сопровождении транспортных средств, перевозящих товары (подпункт 2 пункта 1 ст. 86, ст. 87 РФ);

- определены специальные маршруты внутреннего таможенного транзита для отдельных видов товаров, товаров, в отношении которых при перемещении через таможенную границу установлены частые случаи нарушения таможенного законодательства РФ, товаров, в отношении которых установлены запреты и ограничения в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности (пункт 3 ст. 86 ТК РФ);

- обеспечено надлежащее оборудование транспортного средства, контейнера или съемного кузова для перевозки товаров под таможенными пломбами и печатями (ст. 84 ТК РФ);

- обеспечена идентификация товаров (ст. 83 ТК РФ).

Условия, отнесенные к 1-й и 2-й группам, должны соблюдаться всегда, независимо от заявителей внутреннего таможенного транзита и перевозчиков. Различны могут быть только формы транзитных деклараций (либо товаротранспортные и таможенные документы, и том числе книжка МДП, либо отдельная форма транзитной декларации пункты 1, 4, 7, 8 ст. 81 ТК РФ)[16].

Для условий внутреннего таможенного транзита третьей группы, за исключением идентификации товаров и документов, характерна избирательность. Так, например, если перевозка товаров осуществляется таможенным перевозчиком, то таможенные органы истребуют обеспечения уплаты таможенных платежей, таможенного сопровождения, транспортировки товаров по конкретным маршрутам. Кроме того, установление конкретного маршрута перевозки отдельных видов товаров хотя и находится в компетенции Правительства РФ, но сам маршрут заявляется перевозчиком — пункт 3 ст. 86 ТК РФ (в пределах, установленных Правительством РФ).

Так как реализация права перевозки товаров любым перевозчиком обусловлена соблюдением требований таможенного законодательства, то зачастую проще обратиться к услугам специализированной организации (таможенному перевозчику) нежели нести затраты по времени, финансовые расходы по надлежащему оборудованию транспортных средств, а также ответственность за риск недоставки товаров.

Продолжительность перевозки товаров по процедуре внутреннего таможенного транзита определяется таможенным органом отправления в каждом конкретном случае. На установление срока перевозки влияют такие факторы, как заявление перевозчика, вид транспорта, протяженность маршрута. Однако все перечисленное должно приниматься во внимание только в пределах сроков, обозначенных в пункте 1 ст. 82 ТК РФ, а именно, 2000 километров за один месяц автомобильного[17], железнодорожного, морского (речного) транспорта и три дня для воздушного транспорта. Продление предельных сроков внутреннего таможенного транзита допускается только в случае невозможности своевременной доставки товаров вследствие аварии или действия непреодолимой силы.

В процессе внутреннего таможенного транзита возможны перегрузка, выгрузка, погрузка и иные грузовые операции с товарами. Перечисленные операции допускаются с разрешения таможенного органа отравления или таможенного органа, в регионе деятельности которого осуществляется соответствующая грузовая операция (например, таможенный пост). Если в результате грузовых операций лицо, получившее разрешение на внутренний таможенный транзит товаров, не меняется, переоформление транзитной декларации не требуется. При этом должностное лицо таможенного органа проставляет отметку в транзитной декларации и транспортных (перевозочных) документах о вновь наложенных таможенных пломбах и печатях, а также вносит в них сведения о транспортных средствах, на которые перегружены товары, и заверяет их подписью, и личной номерной печатью. Документы возвращаются перевозчику (экспедитору) для продолжения перевозки. Если в результате грузовых операций изменяется лицо, получившее разрешение на внутренний таможенный транзит товаров, должностное лицо таможенного органа оформляет завершение внутреннего таможенного транзита товаров, после чего выдается новое разрешение на внутренний таможенный транзит товаров в установленном порядке (подпункт 22.5 пункта 22 Инструкции о совершении таможенных операций при внутреннем и международном таможенном транзите товаров).

Место доставки товаров при внутреннем таможенном транзите определяется таможенным органом отправления на основании сведений о пункте назначения, указанном в транспортных (перевозочных) документах.

Местом доставки товаров является место нахождения таможенного органа, имеющее одновременно статус зоны таможенного контроля (в большинстве случаев территории склада временного хранения, на которых располагаются таможенные посты либо структурные подразделения таможен, осуществляющие таможенное оформление товаров). Исключения могут составлять случаи доставки товаров в места нахождения склада получателя товаров.

После прибытия товаров и транспортных средств в место назначения перевозчик обязан предъявить таможенному органу назначения товары, представить транзитную декларацию, а также имеющиеся у него иные документы на товары — в течение одного часа с момента прибытия транспортного средства в место доставки товаров (в случае прибытия вне установленного времени работы таможенного органа — в течение одного часа с момента наступления времени начала работы этого таможенного органа). При перевозках товаров железнодорожным транспортом — в течение 12 часов.

Таможенный орган:

а) в течение двух часов с момента представления перевозчиком транзитной декларации и иных документов регистрирует факт прибытия транспортного средства в место доставки товаров и незамедлительно после регистрации оформляет подтверждение о прибытии транспортного средства[18];

б) в течение 24 часов с момента регистрации прибытия транспортного средства оформляет завершение внутреннего таможенного транзита путем выдачи перевозчику свидетельства о завершении внутреннего таможенного транзита[19].

Временное хранение товаров

Временное хранение представляет собой таможенную процедуру, предназначенную для хранения иностранных товаров без уплаты таможенных платежей и без применения к товарам ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности.

Основными целями применения рассматриваемой таможенной процедуры являются:

- обеспечение сохранности товаров до завершения таможенного оформления в целом;

- предоставление возможности заинтересованным лицам проверить товар и подготовиться к таможенному декларированию.

С практической точки зрения просматривается еще и материальная заинтересованность участника внешнеэкономической деятельности в скорейшем завершении таможенного оформления, так как нахождение товара на складе временного хранения связано с расходами по его хранению.

Товары приобретают статус находящихся на временном хранении с момента предъявления их в месте прибытия (пункт 2 ст. 77 РФ).

Вместе с тем требования процедуры временного хранения товаров (например, помещение товаров на склад временного хранения) могут и не применяться. Так, в соответствии с пунктом 4 раздела I Правил проведения таможенных операций при временном хранении товаров таможенная процедура временного хранения не применяется в месте доставки товаров, расположенном в месте нахождения таможенного органа, если в течение времени, необходимого для завершения внутреннего таможенного транзита:

- осуществлен выпуск данных товаров;

- разрешен новый внутренний таможенный транзит.

Временное хранение не применяется также в случаях, когда товары, запрещенные в соответствии с законодательством РФ к ввозу таможенную территорию РФ, немедленно вывозятся за пределы данной территории (абзац 1 пункта 1 ст. 13 ТК РФ).

Завершается временное хранение выпуском товаров в соответствии с определенным таможенным режимом либо помещением товаров под иную таможенную процедуру (ст. 99 ТК РФ). Например, по просьбе физического лица или при невозможности немедленного таможенного оформления товаров последние подлежат помещено на склад временного хранения (пункт 3 ст. 285 ТК РФ). Временное хранение таких товаров завершается их помещением под таможенную процедуру, именуемую перемещением товаров физическими лицами (подраздел 3 главы 23 ТК РФ).

Для помещения товаров на склад временного хранения требуется стандартный набор документов, используемых по прибытии товаров на таможенную территорию РФ, если временное хранение будет осуществляться в этом месте, или представляются документы, применяемые при процедуре внутреннего таможенного транзита, если временное хранение будет осуществляться вне места прибытия товара на таможенную территорию РФ. Указанные документы представляются таможенному органу владельцем склада временного хранения.

Пунктом 11 раздела II Правил проведения таможенных операций при временном хранении товаров установлены примерные сроки представления владельцем склада временного хранения документов:

- в течение 3 часов рабочего времени с момента получения владельцем склада временного хранения документов, необходимых для помещения товаров на склад временного хранения, - если место расположения склада временного хранения совпадает или находится в непосредственной близости с местом размещения подразделения таможенного органа.

- в течение суток после прибытия транспортного средства на склад временного хранения — если место размещения склада временного хранения не совпадает с местом размещения подразделения таможенного органа.

Кроме того, владелец склада временного хранения имеет право получить (на основании договора хранения между владельцем склада временного хранения и лицом, помещающим товары на склад временного хранения), а подразделение таможенного органа обязано выдать копии документов, представленных перевозчиком данному подразделению таможенного органа для завершения внутреннего таможенного транзита.

Однако при недостаточности сведений, необходимых для помещения товаров на склад временного хранения, лицо, помещающее товары на склад временного хранения, обязано сообщить в таможенный орган недостающие сведения (абзац 2 пункта 2 ст. 102 ТК РФ).

На основании пункта 1 ст. 102 ТК РФ при помещении товаров на склад временного хранения в таможенный орган представляются документы, содержащие сведения:

- о наименовании и местонахождении отправителя (получателя) товаров в соответствии с транспортными (перевозочными) документами;

- о стране отправления и стране назначения товаров;

- о наименовании товаров, об их количестве, о количестве грузовых мест характере и способах упаковки и маркировки товаров, фактурной стоимости, весе брутто товаров (в килограммах) либо об объеме товаров (в кубических метрах);

- о классификационных кодах товаров в соответствии с Гармонизированной системой описания и кодирования товаров[20] или ТНВЭД на уровне не менее чем первых четырех знаков.

В соответствии с абзацем 2 пункта 1 ст. 102 ТК РФ ФТС России вправе сокращать перечень сведений, необходимых для помещения товаров на склад временного хранения, с учетом вида транспорта, видов товаров, а также категорий лиц, перемещающих товары и транспортные средства. Так, например, пунктом 8 раздела II Правил проведения таможенных операций при временном хранении товаров предусматривается, что в случае международной перевозки товаров автомобильным и железнодорожным транспортом не требуется представления документов, содержащих классификационные коды товаров в соответствии с ГС или ТНВЭД, при помещении на склад временного хранения:

- товаров, перемещаемых физическими лицами не для предпринимательской деятельности;

- товаров, перемещаемых в отдельно следующем багаже и в ной клади пассажиров;

- невостребованного багажа пассажиров;

- личных вещей дипломатов и лиц, приравненных к ним;

- дипломатической почты;

- периодических печатных изданий;

- товаров, ввозимых на таможенную территорию РФ в качестве унитарной или технической помощи (содействия);

- живых животных;

- урн и гробов с останками умерших.

Товары, хранящиеся на складе временного хранения, могут подвергаться следующим операциям.

1. Операциям по обеспечению сохранности товаров и подготовке их к таможенному декларированию (осмотр, измерение, пересчет, взвешивание и другие). Данные операции могут производиться лицами, обладающими полномочиями в отношении этих товаров, и их представителями, например, таможенными брокерами. При совершении указанных операций товары не должны изменять своего состояния, упаковки и (или) наложенных средств идентификации.

2. Операциям, необходимым для подготовки товаров к вывозу со склада временного хранения и их последующей реализации, операциям по отбору проб и образцов товаров для проведения экспертных исследований, операциям по исправлению поврежденной упаковки. Отдельные из перечисленных операций также могут производиться в целях подготовки к таможенному декларированию товаров, например, взятие проб и образцов, но общим условием совершения всех операций данной группы является наличие разрешения таможенного органа. Приобретение товарами статуса находящихся на временном хранении не всегда может быть непосредственно связано с их прибытием на таможенную территорию РФ. Например, в соответствии с пунктом 3 ст. 263 ТК РФ со дня, следующего за днем закрытия магазина беспошлинной торговли, товары, помещенные под таможенный режим беспошлинной торговли, рассматриваются для таможенных целей как товары, находящиеся на временном хранении.

Таким образом, просматривается разница между такими понятиями, как товары, находящиеся на временном хранении, и товары, находящиеся на складе временного хранения. Разница заключается в статусе товаров.

Конечно, товары, находящиеся на временном хранении, как правило, и хранятся на складах временного хранения. Это товары, находящиеся в процессе таможенного оформления.

Однако существуют и иные категории товаров, которые могут храниться на складе временного хранения, но иметь иной статус. Например, товары, изъятые в качестве предметов таможенного контроля в процессе проведения специальной таможенной ревизии (абзац 2 пункта 3 ст. 377 ТК РФ), или товары, изъятые таможенным органом в качестве предметов правонарушения.

Общий срок временного хранения товаров составляет два месяца (пункт 1 ст. 103 ТК РФ).

Предельный срок временного хранения товаров составляет четыре месяца.

Таким образом, продление общего срока временного хранения товаров возможно только на два месяца.

Срок временного хранения продлевает подразделение таможенного о органа, в регионе деятельности которого хранятся товары, по мотивированному письменному запросу заинтересованного лица в произвольной форме на имя начальника таможенного поста или начальника таможни (при отсутствии в ее структуре таможенных постов) либо должностного лица, им уполномоченного. Данный запрос должен быть представлен в подразделение таможенного органа до истечения двухмесячного срока временного хранения. Продление срока временного хранения оформляется не позднее следующего рабочего дня после поступление заявления путем наложения уполномоченным должностным лицом подразделения таможенного органа резолюции на данном заявлении. Копия заявления с резолюцией вручается лично заинтересованному лицу, подавшему мотивированный запрос, под подпись или направляется ему по почте (с уведомлением о вручении, а также владельцу склада временного хранения, на котором хранятся товары, либо лицу, получившему разрешение таможни на временное хранение на складе получателя товаров (пункт 18 Правил проведения таможенных операций при временном хранении товаров).

При изучении сроков временного хранения необходимо учитывать несколько факторов.

1. Наличие обстоятельств, с которыми законодатель связывает возможность прерывания срока временного хранения товаров. Например, в соответствии с пунктом 4 ст. 103 ТК РФ, в случае применения внутреннего таможенного транзита при перевозке товаров из места прибытия на таможенную территорию РФ до места нахождения таможенного органа, исчисление срока временного хранении этих товаров начинается заново со дня завершения внутреннего таможенного транзита.

2. Категория товаров. Например, для товаров, подвергающихся быстрой порче, срок хранения на складе временного хранения определяется сроком сохранения их качеств (пункт 2 ст. 103 ТК РФ). Товары, запрещенные к ввозу на таможенную территорию РФ, могут храниться на складе временного хранения не более трех суток (пункт 3 ст. 103 и пункт 1 ст. 13 ТК РФ).

3. Правовой статус товаров. Пункт 1 ст. 103 ТК РФ определяет сроки временного хранения для товаров, являющихся предметами таможенного оформления и соответственно таможенного контроля. Однако, если товар помещен на склад временного хранения в процессе проведения специальной таможенной ревизии, то срок хранения определяется сроком проведения специальной таможенной ревизии (пункт 7 ст. 377 и пункт 5 ст. 376 ТК РФ). В случае перехода товара из статуса, оформляемого в вещественное доказательство, например, по делу о нарушении таможенных правил, временное хранение будет продолжаться в течение всего периода производства по делу (с момента возбуждения дела и до вступления в законную силу соответствующего постановления).

В соответствии с пунктом 19 Правил совершения таможенных операций при временном хранении товаров продление сроков временного хранения товаров, запрещенных к ввозу в РФ, а также товаров, изъятых в порядке проведения специальной таможенной ревизии - не допускается. Местами временного хранения товаров являются, как правило, склады временного хранения[21].

Под складами временного хранения понимаются как, собственные складские помещения, так и открытые площадки. В обоих случаях склады временного хранения должны отвечать следующим требованиям.

1. Требованиям, предъявляемым к месту расположения склада временного хранения. В соответствии с пунктом 1 ст. 107 ТК РФ, а также пунктом 28 раздела III Положения о порядке включения в Реестр владельцев складов временного хранения[22] склад временного хранения:

- должен располагаться по одному почтовому адресу либо в пределах неразрывной по периметру территории в регионе деятельности таможенного поста, подчиненного таможне, выдающей свидетельство;

- должен располагаться в разумной близости от транспортных узлов и транспортных магистралей, по которым товары и транспортные средства доставляются от таможенной границы Российской Федерации; от автомагистралей и дорог к складу временного хранения