Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Создание и деятельность ЗАО "Гречишкин"

Курсовая работа: Создание и деятельность ЗАО "Гречишкин"

Создание и деятельность ЗАО «Гречишкин»

Содержание

Введение

1. Теоретические основы создания и деятельности акционерных обществ

1.1. Правовое положение и виды акционерных обществ

1.2. Стоимость источников собственного капитала акционерного общества

2. Анализ создания и деятельности закрытого акционерного общества «Гречишкин»

2.1. Организационно-правовая характеристика ЗАО «Гречишкин», деятельность и создание предприятия

2.2. Структурная характеристика предприятия ЗАО «Гречишкин» и анализ структуры управления

Заключение

Список используемой литературы

Приложения

Введение

Еще во второй половине 80-х годов в обиход среднестатистического человека вошло такое понятие как производственный кооператив. Немного позднее, уже в первой половине 90-х, лексикон обычного человека пополнился терминами «акционерное общество», «общество с ограниченной ответственностью», «муниципальное предприятие» и т.д.

Предприятия (фирмы), составляющие основу предпринимательского сектора, представляют собой самостоятельные хозяйственные единицы разных форм собственности, объединившие экономические ресурсы для осуществления коммерческой деятельности. Под коммерческой понимается деятельность по производству товаров и оказанию услуг для третьих лиц, физических и юридических, которая должна приносить предприятию коммерческую выгоду, а именно прибыль.

За период становления и развития рыночных отношений в России хозяйственное законодательство существенно обновилось и пополнилось. Эти изменения касаются различных сторон хозяйственной деятельности и, в первую очередь, организации и деятельности акционерных обществ, процедур оздоровления и банкротства предприятий, новых организационно-правовых форм предприятий (народные предприятия), налогов, иностранных инвестиций, экологического управления и безопасности производственной деятельности. Закон о народных предприятиях создает правовые условия преобразования коммерческих организаций в акционерные общества нового типа, в которых снижается степень социального расслоения акционеров — работников предприятия и расширяются возможности их активного участия в управлении. Накопленный в последние годы опыт правового регулирования организации и деятельности акционерных обществ позволил выявить слабые стороны Закона об акционерных обществах и внести в него существенные изменения и дополнения.

Актуальность рассматриваемой темы состоит в том, что принимая решение о выборе организационно-правовой формы, предприниматель определяет требуемый уровень и объем возможных прав и обязательств в зависимости от профиля и содержания будущей предпринимательской деятельности, возможного круга партнеров, существующего законодательства. При этом выбор наиболее целесообразной (с точки зрения предпринимателя) формы организации деятельности следует соотносить с возможностями, которые предоставляет действующее законодательство. При осмыслении этих проблем предприниматель принимает решение о правовом статусе учреждаемого предприятия.

Объект исследования – ЗАО «Гречишкин». Предмет исследования в данной работе – деятельность акционерных обществ.

Цель курсовой работы – изучить опыт создания и деятельности акционерного общества на примере ЗАО «Гречишкин». Исходя из поставленной цели, были сформулированы следующие задачи:

1. Рассмотреть основные организационно-правовые формы в РФ. Изучить особенности создания и деятельности акционерных обществ открытого и закрытого типа.

2. Изучить законодательные и нормативные акты, регламентирующие выбор организационно – правовых форм в РФ, экономические основы функционирования акционерных обществ, в т.ч. порядок формирования уставного капитала.

3. Обосновать выбор организационно - правовой формы на примере предприятия ЗАО «Гречишкин».

В данной работе использовались труды отечественных авторов В.Ю. Круглова, В.Д. Камаева, В.Я.Горфинкеля. При написании работы использовались учебные пособия и учебники по менеджменту, маркетингу, экономической теории, социологии и теории управления, монографии и научные статьи в периодических изданиях, учредительные документы предприятия ЗАО «Гречишкин».

1. Теоретические основы создания и деятельности акционерных обществ

1.1. Правовое положение и виды акционерных обществ

Хозяйственные товарищества и общества как объекты правового регулирования в силу их вещных и обязательственных прав обладают рядом специфических характеристик. Приведем наиболее важные из них:

- высокая степень самостоятельности в определении и формировании своей внутренней и внешней структуры, выборе направлений производственной и коммерческой деятельности, а также конверсии деятельности, разработке и реализации стратегии роста и научно-технического развития, выборе стратегических позиций в конкуренции на рынках;

- предпринимательский тип поведения;

- существенное расширение возможностей формирования собственных экономических, мотивационных и организационно-правовых механизмов деятельности и управления;

- вовлечение в свою деятельность, помимо наемного персонала, акционеров, имеющих обязательственные права по отношению к обществу, цели и поведение которых во многом определяют производственный, научно-технический и коммерческий потенциал общества;

- возможность рационального на каждом уровне организации сочетания разнообразных стилей управления, базирующихся на принципах акционерной демократии, использовании механизмов управления различной природы и ограничении волевого вмешательства;

- зависимость результатов адаптации трудового коллектива и внешней группировки акционеров к новым отношениям собственности от складывающейся структуры акционерной собственности (распределения акций) и опасность глубокого имущественного расслоения общества с негативными социальными последствиями;

- возможность концентрации капитала, результаты которой могут иметь противоречивые последствия: ускорение темпов роста и научно-технического развития производства, с одной стороны, и усиление опасности монополизации — с другой.

Основу акционерного права в настоящее время составляют:

- Гражданский кодекс РФ, статьи 66-106 которого содержат исходные правила, определяющие правовой статус полного товарищества, товарищества на вере, общества с ограниченной ответственностью, общества с дополнительной ответственностью и акционерного общества;

- Федеральный закон об акционерных обществах (1995 г.), который более развернуто и детально регламентирует правовой статус, организацию и способ действия (деятельность) общества, а также содержит правовые основы формирования акционерных объединений (концернов, холдингов);

- Федеральный закон «Об особенностях правового положения акционерных обществ работников (народных предприятий)» (1998 г.), который устанавливает особенности создания и правового положения народных предприятий, права и обязанности акционеров этих предприятий и меры по защите их прав и интересов.

Складывающееся в правовой системе Российской Федерации акционерное право можно рассматривать в виде ряда последовательно-параллельных этапов:

1. Первоначальная чековая приватизация и акционирование, завершившиеся формированием акционерных обществ, эмиссией акций и их реализацией на первичном рынке. На этом этапе формально преобразуются отношения собственности и создаются предпосылки для привития акционерам и работникам предприятия предпринимательского и хозяйственного стилей поведения, формирования акционерного механизма развития производства и повышения его эффективности и качества продукции. Создается нормативная база образования и функционирования акционерных обществ, и устанавливается государственный контроль за выполнением законодательства.

За этим этапом должны следовать два параллельных процесса: социально-психологическая адаптация акционеров и работников предприятий к новым отношениям собственности и завершение первоначального этапа приватизации в ее денежной форме.

2. На этапе социально-психологической адаптации акционеров и работников предприятия к новым отношениям собственности должны быть достигнуты реальная трансформация отношений собственности и образование мотивационного механизма роста и развития производства. На этом этапе акционеры включаются в управление на основе возможностей акционерной демократии, формируется инвестиционная и дивидендная политика АО, складывается группировка акционеров, заинтересованных в перспективе доходов на основе роста и развития производства. Усиливается мотивация к высококачественному производительному труду. Руководители и специалисты приобретают навыки и стиль рыночного поведения при предпринимательском типе реакции на изменения внешней среды. Именно на этом этапе можно обоснованно рассчитывать на повышение эффективности производства и качества продукции.

3. Этап денежной приватизации и формирования инвестиционных фондов. На этом этапе завершается создание структуры акционерной собственности и складывается твердое ядро акционеров, состоящее из образовавшейся на предыдущем этапе группировки, нацеленной на перспективы развития производства и привлечение новых инвесторов. Доходы от продажи имущества приватизируемых предприятий и земель под ними целесообразно сосредоточивать в специальных инвестиционных фондах, которые отделяются от бюджета и расходуются через инвестиционные и венчурные компании исключительно для роста и развития производства. Государство регулирует продажу имущества предприятий и земель под ними, обеспечивая превращение широкого слоя собственников в экономическую социальную основу акционерного предпринимательства и развития акционерной демократии. Политика в области формирования структуры акционерной собственности должна содействовать образованию «среднего класса» и ограничивать имущественное расслоение общества.

Не следует рассчитывать, что на этом этапе будет происходить реконструкция предприятий в широких масштабах. Создание инвестиционных фондов еще не означает реального инвестирования в развитие производства. Реальные инвестиции осуществляются, когда предприятие, получив деньги из этих фондов, приобретает новое оборудование, новые технологии или объекты экологической защиты.

4. Этап, характеризующийся выходом, на вторичный рынок акций широкого круга акционерных обществ и формированием акционерного механизма научно-технического и производственного развития. Достигнутые на предыдущих этапах стабилизация экономики предприятия и повышение эффективности производственно-хозяйственной деятельности позволят действующим акционерным обществам успешно осуществить дополнительную эмиссию акций, реализуемых на фондовом рынке. Акции этих предприятий, пройдя независимую экспертизу на надежность, будут иметь более высокий курс, чем те, которые реализуются акционерными обществами самостоятельно (на их внутреннем рынке). Повышение курса акций укрепляет позиции твердого ядра акционеров, что позволяет им влиять на инвестиционную и дивидендную политику АО в сторону ускоренного накопления акционерного капитала и повышения темпов роста и развития производства. Акционерный механизм через ускорение научно-технического развития усиливает мотивацию акционеров в труде и управлении, приобретая свойства самоорганизации.

На этом этапе следует ожидать трансформации ряда закрытых АО в открытые, перехода контрольного пакета акций в руки акционеров с более выраженным стилем рыночного поведения, перекупки акций обществ, не выдержавших конкуренции, банкротства наиболее слабых из них. Именно на данном этапе могут встать во весь рост сложные социальные проблемы, связанные с увеличением безработицы. Эти проблемы необходимо предвидеть. И своевременно принимать меры к их решению. Оно, в частности, возможно посредством диверсификации производства как по ассортименту выпускаемой продукции, так и по видам услуг, а также посредством организации внутреннего рынка рабочей силы. По мнению автора, рассматриваемый этап принципиально отличается от этапа денежной приватизации, так как только на данном этапе АО создают собственный экономический (акционерный) механизм управления, который синтезируется с мотивационными и организационными механизмами и образует, таким образом, комплексный механизм.

5. Образование крупных акционерных компаний, в которые акционерные общества объединяются путем их слияния, покупки акций одного акционерного общества другим, учреждения несколькими акционерными обществами совместных компаний по тем или иным видам деятельности (инвестиционные и торгово-промышленные компании), приобретения АО, владеющим головным производством по технологической цепи, контрольных пакетов других акционерных обществ, действующих в этой цепи, которые становятся в этом случае дочерними предприятиями (смешанные холдинговые компании) и т.д. Образование таких компаний будет осуществляться по мере накопления обществами акционерного капитала в целях его объединения в интересах ускорения темпов развития производства. На данном этапе будет интенсивно развиваться рынок ценных бумаг и акционерный механизм дополнится механизмом заемных средств, так как крупные компании в состоянии самостоятельно выпускать облигации, приносящие их владельцам более высокий доход, чем дивиденды по акциям. На этом этапе станет возможным широкое привлечение иностранного капитала и образование совместных компаний.

Правовое положение акционерных обществ определяется ФЗ РФ об акционерных обществах. Особенности правового положения акционерных обществ, созданных при приватизации государственных и муниципальных предприятий, более 25% акций которых закреплено в государственной или муниципальной собственности или в отношении которых используется специальное право на участие РФ, субъектов РФ или муниципальных образований в управлении указанными акционерными обществами («золотая акция»), определяются ФЗ о приватизации государственных и муниципальных предприятий. Обладатель специального права («золотой акции») имеет право вето при принятии на общем собрании акционеров решений по наиболее важным вопросам деятельности общества.

Федеральный закон об акционерных обществах устанавливает, что акционерным обществом признается коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу. Акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций. Общество является юридическим лицом и имеет в собственности обособленное имущество.

Из этого определения следует, что:

- имущество общества находится в общей собственности акционеров;

- каждый отдельный акционер не имеет прав на имущество общества, так как нельзя обособить его долю от общего имущества, в силу чего акционер обладает лишь обязательственными правами и не может поэтому выступать в качестве субъекта хозяйственных отношений.

Поскольку сущность акционерного дела заключается, в первую очередь, в привлечении средств инвесторов (акционеров) для ускорения развития производства путем реинвестирования получаемой прибыли, основную цель акционерного общества более полно отражает формула: рост суммарного акционерного капитала за счет накопления и реинвестирования получаемой прибыли. Эта цель подчинена главной цели — удовлетворению потребностей общества в товарах и услугах определенного вида.

Акционерное общество может осуществлять любые виды деятельности, не запрещенные законом, но отдельными видами деятельности оно может заниматься только на основании лицензии. К некоторым видам деятельности могут быть предъявлены требования как к исключительным, при которых в течение срока действия лицензии акционерное общество не вправе осуществлять иные виды деятельности.

Законом установлено, что общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Особо стоит вопрос об ответственности за банкротство АО, вызванное действиями (бездействиями) акционеров и других лиц, имеющих право давать обязательные для выполнения указания либо другим образом определять его действия. На указанных акционеров и других лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по обязательствам общества. Поскольку закон устанавливает, что ответственность «может быть возложена», очевидно, что решение этого вопроса относится к компетенции суда, если ответственные лица не признают ее добровольно при предъявлении обществом претензии.

Акционерное общество может создавать филиалы и открывать представительства. В крупных компаниях филиал является основным элементом производственной структуры. Иногда в состав филиала входят несколько заводов (фабрик). Представительства компаний открываются чаще всего в районах сосредоточения стратегических ресурсов, предприятий, находящихся с компанией в производственной или научно-технической кооперации, а также в районах активной коммерческой деятельности.

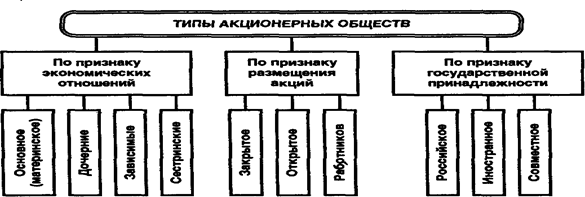

В российском законодательстве акционерные общества классифицируются по признакам: экономических отношений, способу размещения акций и государственной принадлежности (схема 1). Эта классификация в основном соответствует международной практике.

По признаку экономических отношений акционерное общество может быть основным (материнским), дочерним, зависимым и сестринским. Эти отношения отражают экономическую субординацию юридически самостоятельных предприятий: самостоятельные субъекты хозяйствования связаны с волей других субъектов хозяйствования и находятся в той или иной степени под контролем последних.

Рисунок 1 - Классификация акционерных обществ

Наибольшая степень экономической зависимости имеет место между основным и дочерним обществами. Основное общество имеет возможность определять решения, принимаемые дочерним обществом, в силу преобладающего участия в его уставном капитале или в соответствии с заключенным между ними договором, и несет солидарную ответственность по обязательствам дочернего общества. Уставом дочернего общества или договором между ним и основным обществом может быть предусмотрено право последнего давать дочернему обществу обязательные для него указания. В этом случае, если исполнение такого указания привело к банкротству дочернего общества, основное общество несет субсидиарную ответственность по его долгам. Если же исполнение обязательного указания привело к убыткам, то акционеры дочернего общества вправе требовать от основного общества возмещения этих убытков. Очевидно, что дочернее общество во избежание банкротства должно своевременно предъявлять требования о возмещении убытков.

Однако субсидиарная ответственность основного общества за причинение убытков наступает только в том случае, если оно заранее знало, что исполнение его указаний приведет к банкротству или убыткам дочернего общества. К сожалению, закон защищает дочернее общество лишь от агрессии основного общества и не защищает от некомпетентности его обязательных указаний.

Общество признается зависимым, если основное (преобладающее) общество имеет более 20% его голосующих акций. Зависимым обществам также следует проявлять осторожность в отношениях с преобладающим обществом, так как наличие у последнего около 25% голосующих акций дает возможность основному обществу блокировать в своих интересах принятие общим собранием акционеров решений по вопросам, требующим большинства в три четверти голосов. К таким вопросам относятся:

- внесение изменений и дополнений в устав общества или утверждение устава в новой редакции;

- ликвидация общества;

- установление предельного размера объявленных акций;

- совершение крупных сделок.

Закон предоставляет акционерным обществам возможность избежать подобной ситуации: уставом общества могут быть предусмотрены ограничения количества акций, принадлежащих одному акционеру (юридическому или физическому лицу), и их суммарной номинальной стоимости, а также ограничение максимального числа голосов, предоставляемых одному акционеру. Степень зависимости общества от другого (преобладающего) общества является важной характеристикой зависимого общества как субъекта хозяйственных отношений. Например, при совершении крупной сделки с таким обществом требуется оценить, в какой мере такая сделка будет поддержана блокирующим меньшинством.

Дочерние общества одного материнского общества по характеру отношений между собой признаются сестринскими обществами. Экономические отношения между сестринскими обществами могут строиться по схемам: материнское-дочернее, материнское-зависимое, взаимозависимые, взаимоучастие и одностороннее участие. Сестринские отношения взаимной зависимости характерны для концернов координации.

От доли участия одного общества в другом зависит, в какой степени участник может влиять на принятие решений и контролировать деятельность дочернего или зависимого общества. Эта степень влияния зависит также от модели распределения акций контролируемого общества. Во всех случаях, если в уставе общества отсутствуют ограничения максимального числа голосов, предоставляемых одному акционеру — владельцу голосующих акций, преобладающее участие приобретает владелец контрольного пакета (50% обыкновенных акций + 1 акция). Опыт зарубежных акционерных обществ показывает, что при распылении акций между мелкими акционерами для преобладающего участия достаточно иметь пакет в 20-30% обыкновенных акций. В этом случае различия между дочерними и зависимыми обществами стираются. Материнское, дочернее, сестринское и зависимое общества выступают структурными единицами объединений акционерных обществ в сложные структуры.

По степени открытости законодательство различает только две формы общества: открытое и закрытое. Открытое общество вправе проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу, а также имеет право проводить закрытую подписку. Закрытое общество вправе распределять свои акции только среди его учредителей или другого заранее определенного круга лиц (например, среди работников данного предприятия) и не может проводить открытую подписку. С учетом того, что открытое общество вправе проводить и закрытую подписку, фактически степень открытости общества для внешних акционеров будет определяться соотношением открытой и закрытой подписки. Следовательно, общество реально может быть открытым, полуоткрытым (полузакрытым) и закрытым. Так, юридически открытое общество с контрольным пакетом акций у трудового коллектива предприятия на самом деле является полуоткрытым, так как реализует по открытой подписке только 49% акций.

Акционеры вправе отчуждать принадлежащие им акции без согласия других акционеров и общества. В открытом обществе не допускается установление преимущественного права общества или его акционеров на приобретение акций, отчуждаемых акционерами этого общества. Акционеры закрытого общества пользуются преимущественным правом приобретения акций, продаваемых другими акционерами этого общества, по цене предложения третьему лицу пропорционально количеству акций, принадлежащих каждому из них, если уставом общества не предусмотрен иной порядок осуществления данного права. При продаже акций с нарушением преимущественного права приобретения любой акционер закрытого общества и (или) общество, если его уставом предусмотрено преимущественное право приобретения обществом акций, вправе в течение трех месяцев с момента, когда акционер или общество узнали либо должны были узнать о таком нарушении, потребовать в судебном порядке перевода на них прав и обязанностей покупателя. Уступка указанного преимущественного права не допускается.

Законодательство ограничивает масштабы закрытого акционерного общества численностью акционеров: если число акционеров превысит 50, то общество в течение года должно быть преобразовано в открытое. Мотивация такой нормы не вполне ясна: она не ограничивает размера акционерного капитала и, следовательно, масштаба производственно-хозяйственной деятельности закрытого общества, так как акционерами могут выступать как физические, так и юридические лица, обладающие крупным капиталом.

Создание закрытых акционерных обществ с крупным капиталом следует ожидать, в первую очередь, в отраслях производства, занимающих лидирующее положение в развитии технологий, участие в которых обещает высокие прибыли. Учредители таких обществ заинтересованы в том, чтобы как можно более сузить круг участников.

1.2 Стоимость источников собственного капитала акционерного общества

Капитал - это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли. Формируется капитал предприятия за счет собственных (внутренних) и заемных (внешних) источников.

Основным источником финансирования деятельности предприятия является собственный капитал. В его состав входят уставный капитал, накопленный капитал (резервный и добавочный капиталы, нераспределенная прибыль) и прочие поступления (целевое финансирование и др.).

Уставный капитал - это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях - это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях - номинальная стоимость акций; для обществ с ограниченной ответственностью - сумма долей собственников; для арендного предприятия - сумма вкладов его работников. Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущественной форме и нематериальных активов. Величина уставного капитала объявляется при регистрации предприятия. При корректировке величины уставного капитала требуется перерегистрация учредительных документов предприятия [17. с. 105 - 128].

Уставный капитал акционерного общества складывается из номинальной стоимости акций общества, приобретенных акционерами. Он определяет минимальный размер имущества общества, гарантирующего обеспечение интересов его кредиторов.

Минимальный уставный капитал должен быть для открытого общества — не меньше тысячекратной суммы минимальной заработной платы, для закрытого общества не меньше стократной суммы.

Добавочный капитал как источник средств предприятия образуется при переоценке имущества или продаже акций выше их номинальной стоимости.

Резервный капитал создается в соответствии с законодательством за счет чистой прибыли предприятия. Он выступает в качестве страхового фонда для возмещения возможных убытков в случае недостаточности прибыли. По его величине судят о запасе финансовой прочности предприятия. Его отсутствие или недостаточная величина рассматриваются как факторы дополнительного риска вложения капитала в предприятие.

Нераспределенная прибыль отражается в балансе накопительным итогом с начала функционирования предприятия, показывая на сколько увеличилась величина СК предприятия за счет результатов его деятельности.

К средствам специального назначения и целевого финансирования относят безвозмездно полученные ценности от юридических и физических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий на бюджетном финансировании.

Основным источником пополнения собственного капитала является прибыль предприятия (рис. 2). Значительный удельный вес в составе внутренних источников занимают амортизационные отчисления от используемых собственных основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются источником его реинвестирования. К прочим внешним источникам относятся доходы от сдачи имущества в аренду, расчеты с учредителями, хотя и не играют заметной роли при формировании собственного капитала предприятия. Основную долю в составе внешних источников формирования занимает дополнительная эмиссия акций [17. с. 105 - 128].

Заемный капитал – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более 1 года) и краткосрочный (до года).

Внешние источники |

Внутренние источники | ||||||

| Выпуск акций | Безвозмездная финансовая помощь | Прочие внешние источники | Чистая прибыль | Амортизационные отчисления | Фонд переоценки имущества | Прочие источники | |

Рисунок 2 – Источники пополнения собственного капитала предприятия

Поскольку капитал предприятия формируется за счет разных источников, в процессе анализа необходимо оценить каждый из них и произвести сравнительный анализ их стоимости. Стоимость собственного капитала предприятия в отчетном периоде определяется следующим образом:

ЦСК = Чистая прибыль*100/Среднегодовая сумма СК (1)

Стоимость заемного капитала в виде банковских кредитов (Цкр) исчисляется следующим образом (КН –ставка налога на прибыль[1]):

Цкр = (1-КН)*Начисленные % за кредит/Средняя сумма кредитов (2)

Также определяется индивидуальная стоимость каждого кредита, если предприятие использует разные виды кредитов.

Стоимость финансового лизинга определяется следующим образом:

ЦФЛ = (СЛ-НА)*(1-КН)/(1-ЗФЛ) (3)

где СЛ - годовая ставка процента по лизингу, %;

НА - годовая норма амортизации актива, привлеченного по лизингу, %;

ЗФЛ – отношение расходов по привлечению актива на условиях финансового лизинга к стоимости данного актива, в виде десятичной дроби.

Стоимость заемного капитала, привлекаемого за счет эмиссии облигаций, может определяться двумя способами:

Цобл.з = (1-КН)*Сумма начисленных % по облигациям в отчетном периоде/Средняя сумма облигационного займа (4)

или Цобл.з = СП*(1-КН)/(1-ЗЭ) (5)

где СП - ставка купонного процента по облигации, %;

ЗЭ - уровень эмиссионных затрат по отношению к объему эмиссии облигаций (в виде десятичной дроби) [8. с. 498 - 534].

Рассмотрим процесс оптимизации структуры капитала по методике, описанной ИЛ. Бланком. По данной методике оптимизация структуры источников капитала по критерию минимизации его средневзвешенной стоимости производится следующим образом - табл. 1 [8. с. 498 - 534].

Таблица 1 - Расчет средневзвешенной стоимости капитала при разных вариантах его структуры

| Показатель | Вариант расчета | |||||||

| Общая потребность в капитале | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 |

| Варианты структуры капитала: | ||||||||

| а) акционерный, % | 30 | 40 | 50 | 60 | 70 | 80 | 90 | 100 |

| б) заемный, % | 70 | 60 | 50 | 40 | 30 | 20 | 10 | — |

| Уровень дивидендных выплат, % | 10 | 10,5 | 11 | 11,5 | 12 | 12,5 | 13 | 13,5 |

| Уровень ставки за кредит, % | 18 | 16 | 14 | 12 | 10 | 10 | 10 | — |

| Ставка налога на прибыль, % | 25 | 25 | 25 | 25 | 25 | 25 | 25 | 25 |

| Ставка процента за кредит с учетом налоговой экономии, % | 13,5 | 12 | 10,5 | 9 | 7,5 | 7,5 | 7,5 | 7,5 |

|

Средневзвешенная

стоимость капитала |

12,5 | 11,4 | 10,7 | 10,5 | 10,6 | 11,5 | 12,5 | 13,5 |

Согласно данной методике, привлечение дополнительного капитала, как за счет собственных источников предприятия, так и за счет заемных, имеет свои пределы и обычно связано с возрастанием его средневзвешенной стоимости. При выпуске дополнительных акций и облигаций в условиях насыщения рынка необходимо выплачивать более высокие дивиденды или купонные доходы, чтобы привлечь инвесторов. Привлечение дополнительных кредитов при высоком уровне финансового рычага, а следовательно, и финансового риска возможно только на условиях повышенной процентной ставки за кредит с учетом риск-премии для банка.

Данные табл. 1 показывают, что минимальная средневзвешенная стоимость капитала в рассматриваемом примере достигается при соотношении собственного и заемного капитала в пропорции 60%:40%. При такой структуре капитала и прочих равных условиях реальная рыночная цена предприятия будет максимальной.

С позиции расчета стоимости капитала целесообразно выделять три источника собственных средств компании: привилегированные и обыкновенные акции, а также нераспределенную прибыль. Правде всего отметим, что к последнему виду мы относим все источники собственных средств за исключением уставного капитала.

Конечно, в этом есть некоторая условность, поскольку, например, источники «нераспределенная прибыль» и «безвозмездно полученные средства» имеют не только различную природу и способ формирования, но и различную стоимость капитала, однако чаще всего доля источников типа последнего достаточно мала, поэтому различиями можно пренебречь. Причина подразделения уставного капитала на два элемента состоит в том, что привилегированные акции во многих научных работах не без основания рассматриваются как некий гибрид, сочетающий свойства обыкновенных акций и заемного капитала. Тем не менее принципиальных различий в оценке стоимости капитала источников «обыкновенные акции» и «привилегированные акции» нет [4. с. 607 - 649].

Акционеры в обмен на предоставление своих средств коммерческой организации рассчитывают на получение дивидендов. Их доход численно будет равен затратам организации по обеспечению данного источника средств. Поэтому с позиции коммерческой организации стоимость такого источника приблизительно равна уровню дивидендов, выплачиваемых акционерам. Поскольку по привилегированным акциям выплачивается фиксированный процент от номинала, т.е. известна величина дивиденда, то стоимость источника средств «привилегированные акции» рассчитывается по формуле:

kt = kd + kc = D/P0 + ((P1 – P0)/n)/P0 (7)

где: P0 рыночная цена акции на момент принятия решения о покупке;

P1 ожидаемая цена акции на момент предполагаемой ее продажи;

n – ожидаемое число лет владения акцией;

kt общая доходность;

kd текущая доходность;

kc капитализированная доходность.

Приведенная оценка может искажаться в случае, если было несколько выпусков акций, в ходе которых они продавались по разной цене. В этом случае можно воспользоваться формулой средней арифметической взвешенной. Если предприятие планирует увеличить свой капитал за счет дополнительного выпуска привилегированных акций, то стоимость этого источника средств может быть рассчитана по формуле, предусматривающей поправку на величину расходов по организации выпуска

kрs = D/Pрр (8)

где D - годовой дивиденд по привилегированной акции;

Ррр - прогнозная чистая выручка от продажи акции (без затрат на размещение).

Размер дивидендов по обыкновенным акциям заранее не определен и зависит от эффективности работы коммерческой организации. Поэтому стоимость источника средств «обыкновенные акции» (kсs) можно рассчитать с меньшей точностью. Существуют различные методы оценки, из которых наибольшее распространение получили модель Гордона и модель САРМ.

Применение модели Гордона сводится к использованию формулы (9).

kt = kd + kc = D0*(1 + g)/P0 + g = D1/P0 + g (9)

где g – темп прироста дивиденда [4. с. 607 - 649].

Такой алгоритм расчета имеет ряд недостатков. Во-первых, он может быть реализован лишь для компаний, выплачивающих дивиденды. Во-вторых, показатель ожидаемой доходности, которая и является стоимостью капитала с позиции компании, очень чувствителен к изменению коэффициента g. В-третьих, здесь не учитывается фактор риска.

В отношении обыкновенных акций определение стоимости капитала имеет особо важное значение, когда планируется выпуск новых акций. Это делается в основном в двух ситуациях:

а) компания успешно развивается и ей не хватает реинвестируемой прибыли для обеспечения имеющихся инвестиционных программ;

б) компании нужны средства для покрытия некоторых неотложных расходов и иных источников средств она не имеет.

Первая ситуация соответствует нормальному развитию событий и характерна для компаний, находящихся в стадии роста. Вторая ситуация вряд ли может трактоваться как нормальная, поскольку чаще всего новая эмиссия делается вынужденно.

В любом случае при оценке стоимости капитала источника «обыкновенные акции новой эмиссии» (kсs) используется модификация модели (10), учитывающая затраты на размещение акций:

kcs = D1/(P0 * (1 - rfc)) + g (10)

где rfc - уровень затрат на размещение акций в долях единицы.

Отмеченные недостатки в известной степени снимаются, если применяется модель САРМ. Однако и этот подход может быть реализован лишь при определенных условиях. В частности, чтобы воспользоваться формулой (7), необходимо иметь информацию о рынке ценных бумаг: премия за риск, доходность в среднем на рынке, коэффициенты.

Реинвестируемая прибыль чаще всего является основным источником пополнения средств компании. Причин тому несколько. Во-первых, эти средства мобилизуются максимально быстро и не требуют какого-то специального механизма, как в случае с эмиссией акций или облигаций. Во-вторых, в некотором смысле этот источник обходится дешевле других, поскольку не возникает эмиссионных расходов, В-третьих, он безопасен в смысле отсутствия эффекта негативного влияния информации о новой эмиссии. Этот аргумент весьма существен. Так, когда в мае 1986 г. фирма «Emhart» объявила о своем намерении осуществить дополнительную эмиссию 2,75 млн. акций на сумму 102 млн. долл., рыночная стоимость акций в обращении немедленно упала на 23 млн долл. Отложенная к выплате прибыль нередко может занимать большой удельный вес в общей сумме источников собственных средств. Стоимость этого источника также может рассчитываться различными методами, а ее величина достаточно легко интерпретируется следующим образом.

Полученная компанией прибыль после соответствующих отчислений подлежит распределению среди владельцев обыкновенных акций. Для того чтобы последние не возражали против реинвестирования прибыли, необходимо чтобы ожидаемая отдача от такого реинвестирования была не меньше, чем отдача от альтернативных инвестиций той же степени риска. В противном случае владельцы обыкновенных акций предпочтут получить дивиденды и используют эти средства на рынке капитала.

В некотором смысле реинвестирование прибыли равносильно приобретению ими новых акций своей фирмы. Таким образом, стоимость источника средств «нераспределенная прибыль» (kгр) численно примерно равна стоимости источника средств «обыкновенные акции». Если быть предельно точным, то стоимость источника «нераспределенная прибыль» несколько ниже стоимости источника «новые обыкновенные акции», поскольку эмиссия ценных бумаг всегда сопровождается дополнительными расходами [4. с. 607 - 649].

На практике любая коммерческая организация финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность организации финансовыми ресурсами она выплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Как было показано выше, каждый источник средств имеет свою стоимость как сумму расходов по обеспечению данного источника.

Таким образом, Акционерным признается общество, уставный капитал которого разделен на определенное число акций. Участники (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций [7].

2. Анализ создания и деятельности закрытого акционерного общества «Гречишкин»

2.1 Организационно-правовая характеристика ЗАО «Гречишкин», деятельность и создание предприятия

Закрытое акционерное общество «Гречишкин» создано в соответствии с Указом Президента РФ. от 14.10.1992г № 1230 «О регулировании арендных отношений и приватизации имущества государственных и муниципальных предприятий, сданного в аренду» и другими Законодательными актами Российской Федерации путем реорганизации государственного производственного предприятия «Мурманский комбинат хлебопродуктов» и является его правопреемником, несет права и обязанности, возникшие у указанного юридического лица до момента его преобразования в акционерное общество. Зарегистрировано постановлением администрации Фокинского района г.Мурманска № 728 от 07.10.92 г.

Общество действует в порядке, предусмотренном Гражданским кодексом РФ, Федеральным законом «Об акционерных обществах» от 26.12.95 г. (с изм. и доп. от 13.06.96 г., 24.05.99 г., 7.08.01 г., 31.10.02 г., 27.02.03 г.), Федерального закона РФ «О внесении изменений и дополнений в ФЗ «Об акционерных обществах», Уставом и другими законодательными актами РФ.

Сокращенное наименование общества: ЗАО «Гречишкин». Юридический адрес и фактическое местонахождение общества: 241020 г. Мурманск, пр. Московский, 83.

Срок деятельности общества не ограничен. Деятельность общества прекращается по решению общего собрания акционеров, либо по основаниям, предусмотренным ГК РФ с учетом требований Федерального закона «Об акционерных обществах».

Последняя редакция устава ЗАО «Гречишкин», далее именуемого «Общество», принята акционерами Общества на общем собрании акционеров от «22» мая 2002 года во исполнение требований ФЗ «О внесении изменений и дополнений в федеральный закон «Об акционерных обществах» о приведении учредительных документов Общества в соответствие с настоящим Федеральным законом.

Фирменное наименование общества: закрытое акционерное общество «Гречишкин». Официальное сокращенное наименование общества: ЗАО «Гречишкин». Наименование общества на иностранном языке: Joint-stock company Melkrukk. Место нахождения общества: 241020, г. Мурманск, проспект Московский, д. 83.

Основной целью общества является извлечение прибыли. Общество имеет гражданские права и исполняет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом.

Отдельными видами деятельности, перечень которых определяется законом, общество; может заниматься только на основании специального разрешения (лицензии). Если условиями предоставления разрешения (лицензии) на занятие определенным видом деятельности предусмотрено требование о занятии такой деятельностью как исключительной, то общество в течение срока действия лицензии не вправе осуществлять иные виды деятельности, кроме предусмотренных лицензией и им сопутствующих.

Общество по своему типу является закрытым акционерным обществом и создано на неограниченный срок деятельности. Общество является юридическим лицом и имеет в собственности обособленное имущество, отражаемое на его самостоятельном балансе, включая имущество, переданное ему акционерами в счет оплаты акций. Общество может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, быть истцом и ответчиком в суде. Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих акционеров.

Государство и его органы не несут ответственности по обязательствам общества, равно как и общество не отвечает по обязательствам государства и его органов. Общество вправе в установленном порядке открывать банковские счета на территории РФ и за ее пределами.

Общество должно иметь круглую печать, содержащую его полное фирменное наименование на русском языке и указание; на место его нахождения. В печати может быть также указано фирменное наименование общества на любом иностранном языке или языке народов РФ. Общество вправе иметь штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный; в установленном порядке товарный знак и другие средства визуальной идентификации.

Общество осуществляет все виды внешнеэкономической деятельности в установленном законодательством порядке - предоставляет ежегодный отчет и другую финансовую отчетность в соответствующие органы; издает приказы и дает указания, обязательные для исполнения всеми работниками общества; исполняет другие функции, необходимые для достижения целей деятельности общества и обеспечения его нормальной работы, в соответствии с действующим законодательством и уставом общества за исключением функций, закрепленных ФЗ «Об акционерных обществах» и уставом общества за другими органами управления общества.

Генеральный директор избирается советом директоров общества сроком до 5 лет. Совет директоров вправе в любое время принять решение о досрочном прекращении полномочий единоличного исполнительного органа общества. Совет директоров общества назначает Исполнительного директора Общества с наделением его полномочиями, предусмотренными уставом. К компетенции Исполнительного директора относится единоличное принятие решений последующим вопросам:

- осуществление оперативного руководства деятельностью общества;

- право первой подписи под финансовыми документами;

- распоряжение имуществом общества для обеспечения его текущей деятельности в пределах, установленных Законом и уставом;

- организация бухгалтерского учета и отчетности, подготовка и представление годового отчета для последующего утверждения Советом директоров Общества и общим собранием акционеров, контроль за составлением бухгалтерского баланса, счетов прибылей и убытков и порядка распределения прибыли Общества;

- заключение трудовых договоров с работниками общества, применение к этим работникам мер поощрения и наложение на них взыскания;

- совершение сделок от имени общества, за исключением случаев, предусмотренных ФЗ «Об акционерных обществах» и уставом общества;

- обеспечение материально-технического снабжения Общества и сбыта его продукции и услуг, взаимодействие с поставщиками товаров и услуг для Общества, а также потребителями продукции Общества, установление цен, тарифов, комиссионных и других условий, по договорам с поставщиками и потребителями;

- исполнение других функций, необходимых для достижения целей деятельности общества и обеспечения его нормальной работы, в соответствии с действующим законодательством и уставом общества, за исключением функций, закрепленных ФЗ «Об; акционерных обществах» и уставом общества за другими органами управления общества.

Члены совета директоров общества, генеральный директор и исполнительный директор общества при осуществлении своих прав и исполнении обязанностей должны действовать в интересах общества, осуществлять свои права и исполнять обязанности в отношении общества добросовестно и разумно.

Общество может участвовать в деятельности и создавать на территории РФ, за ее пределами, в том числе в иностранных государствах, хозяйственные общества, товарищества и производственные кооперативы с правами юридического лица. Общество может на добровольных началах объединяться в союзы, ассоциации на условиях, не противоречащих антимонопольному законодательству, действующему на территории РФ, и в порядке, предусмотренном законодательными актами РФ. Общество может участвовать и деятельности и сотрудничать в иной форме с международными общественными, кооперативными и иными организациями. Общество вправе привлекать для работы российских и иностранных специалистов, самостоятельно определять формы, системы, размеры и виды оплаты их труда. Вмешательство в административную и хозяйственную деятельность общества со стороны государственных, общественных и других организаций не допускается, если это не обусловлено их правами по осуществлению контроля и ревизии согласно действующему законодательству.

Общество может создавать филиалы и открывать представительства на территории РФ и за ее пределами. Филиалы и представительства осуществляют свою деятельность от имени общества, которое несет ответственность за их деятельность.

Уставный капитал общества может быть увеличен в порядке, предусмотренном действующим законодательством РФ и уставом следующими способами:

1. путем увеличения номинальной стоимости акций общества;

2. путем размещения дополнительных акций:

2.1. среди акционеров общества за счет имущества общества;

2.2.путем размещения дополнительных акций по закрытой подписке.

Дополнительные акции могут быть размещены обществом только в пределах количества объявленных акций, установленного уставом. При увеличении уставного капитала общества путем размещения дополнительных акций по закрытой подписке оплата размещаемых акций может быть осуществлена на основании решения о размещении акций деньгами, ценными бумагами, другими вещами или имущественными правами либо иными правами, имеющими денежную оценку.

2.2. Структурная характеристика предприятия ЗАО «Гречишкин» и анализ структуры управления

В настоящее время в состав ЗАО «Гречишкин» входят следующие подразделения: элеваторы ёмкостью 32 и 10,7 тыс. тонн; мельница трёхсортного пшеничного помола производительностью в зерне 340 тонн в сутки (или при переходе на ржаной помол 160 тонн в сутки); мельница обдирного помола производительностью в зерне 100 тонн в сутки с отбором сеяной муки до 30 %; крупоцех по производству гречневой крупы производительностью в зерне 135 тонн в сутки; просоцех по производству пшена шлифованного производительностью в зерне 85 тонн в сутки; складские помещения 2500 тонн; вспомогательные производства.

Сейчас предприятие имеет крепкие позиции на рынке Мурманской области и Центрального региона России и активно внедряется на рынки других регионов РФ. ЗАО «Гречишкин» - основной поставщик муки на хлебозаводы нашего региона. Стабильную работу предприятия обеспечивают коммерческая, техническая, финансово-экономическая службы и служба управления персоналом. На предприятии большое внимание уделяется стратегическому развитию, в рамках которого решаются вопросы реструктуризации предприятия, комплексной автоматизации и компьютеризации бухгалтерского и управленческого учета, организации создания новой продукции и прогрессивных технологий, разработки и внедрения новых стандартов предприятия, изучения опыта передовых предприятий отрасли и внесения корректировок в деятельность предприятия.

Предприятие динамично развивается. На складе хранения сортовой муки оборудован участок фасовки и запущена в эксплуатацию автоматизированная линия по расфасовке муки и манной крупы в бумажные пакеты по 0,5; 1 и 2 кг., производительностью до 4,5тонн/час, производства ITAL-РАСК (Италия). На элеваторе установлена дополнительная точка выгрузки зерна из автомобильного транспорта, оборудованная автомобилеразгрузчиком АВС-50, грузоподъемностью 50 тонн, Проведена реконструкция мельницы сортового помола пшеницы, выполнена замена устаревшего оборудования на современное, более эффективное; изменена схема ведения технологического процесса, что позволяет увеличить отбор муки высших сортов с высокими качественными; показателями. Производственно-технологическая лаборатория оснащена экспресс-оборудованием по определению влажности поступающего зерна и готовой продукции, что позволяет точно и своевременно контролировать качество.

Освоены дополнительные производственные территории общей площадью 1,83 гектара. На них установлены: цех производства короткорезанных макаронных изделий по итальянской технологии производительностью 600 тонн в месяц; участок по расфасовке в полипропиленовую пленку макаронных изделий от 400 до 1500 грамм и различных видов крупы от 125 до 1000 грамм, расфасованных на современном мультикомбинированном дозаторе с высокой точностью взвешивания (производство «Сигнал-Пак» г. Екатеринбург); склад для хранения фасованной муки, крупы и макаронных изделий, со стеллажным оборудованием, емкостью 800тонн; склад муки для производства макаронных изделий емкостью 170 тонн.

Проводятся исследования и находятся в стадии разработки проекты

- по установке полностью автоматизированной линии производства короткорезанных макаронных изделий производительностью до 2000 кг/час.

- производства хлопьев из различных видов круп, не требующих варки. Сегодня комбинат занимает одно из ведущих мест среди родственных предприятий перерабатывающей промышленности и пользуется заслуженным авторитетом в России и за рубежом.

В 1991 году на предприятии был создан коммерческий отдел под руководством Ю.А.Черницы, который в своём составе насчитывал три специалиста, что уже для своего времени было прогрессивным новшеством. Со временем менялась конъюнктура рынка, появлялись новые конкуренты в перерабатывающей промышленности. Функции коммерческого отдела постоянно расширялись. В результате на сегодняшний день коммерческая служба предприятия под руководством заместителя директора по коммерческой деятельности Грибанова С.Н. более 50 человек.

В 1993 году начал работать отдел маркетинга. Сегодня его деятельность направлена на, укрепление высокого имиджа предприятия и завоевание прочных позиций на рынке хлебопродуктов. Отдел разрабатывает комплексы маркетинга, прогнозирует состояние рынка сырья и готовой продукции, что дает возможность руководству улучшать оперативное и стратегическое управление предприятием. Большое внимание в отделе маркетинга уделяется разработке товарной стратегии предприятия. Так, в 2005 году на рынок хлебопродуктов была выведена новая торговая марка высококачественной продукции «Дивия», а также начался выпуск круп в варочных пакетиках. На сегодняшний день на ЗАО «Гречишкин» эффективно функционируют отделы закупки сырья и реализации готовой продукции деятельность которых способствует серьезному увеличению продаж. Общий объем производства всей продукции за последние 3 года вырос с 97 тыс. тонн до 119 тыс. тонн в год, то есть более чем на 20%.

Можно утверждать, что коммерческая служба, возглавляемая заместителем директора по коммерческой деятельности Грибановым С.Н., выполняет все поставленные перед ней задачи.

В 2005 году на ЗАО «Гречишкин» произошли некоторые структурные изменения в целях эффективного функционирования предприятия в современных рыночных условиях. Так, был создан отдел региональных продаж, занимающийся развитием дистрибуции. Появился также отдел логистики основными задачами которого является оптимизация издержек, связанных с управлением материальными, информационными и финансовыми потоками от их первичного источника до конечного потребителя. В ближайшее время будет введен в эксплуатацию склад, спроектированный по новой логистической технологии. Это позволит предприятию снизить издержки, связанные со всем процессом прохождения продукции через склад (от поступления товара до отгрузки потребителю). На сегодняшний день ЗАО «Гречишкин» имеет долговременные крепкие партнерские отношения с хлебозаводами, пищекомбинатами и кондитерскими фабриками не только Мурманска и Мурманской области, но и многих других регионов РФ. В России география поставок распространяется от Северного Кавказа до Мурманска и от Смоленска до Комсомольска-на-Амуре. Особой популярностью продукция предприятия пользуется в Москве и С.Петербурге. Потребителями являются компании США, Канады, стран Балтии и СНГ. Высокое качество продукции ЗАО «Гречишкин» обеспечивается высококачественным сырьем, которое закупается как в России, так и в странах СНГ. Сегодня финансово-экономическая служба предприятия представлена отделом планирования финансов и экономического анализа (ОПФЭА) и бухгалтерией. Совместными усилиями этих подразделений на предприятии решается задача постановки бухгалтерского и управленческого учета, ведение которого позволяет повысить оперативность управления предприятием, способствует выработке обоснованных и своевременных управленческих решений.

В настоящее время работа всех служб автоматизирована, благодаря чему обеспечивается высокая оперативность обмена информацией между подразделениями, что в конечном итоге способствует повышению эффективности функционирования предприятия. Сформированная в процессе преобразований структура финансово экономической службы и принципы ее работы соответствуют требованиям, предъявляемым к предприятиям в условиях рыночной экономики, и обеспечивают эффективность работы предприятия в целом. Развитие предприятия в сегодняшних условиях требуют согласованных действий персонала. На предприятии действует своя «внутрифирменная подготовка», сотрудники имеют возможность повысить свою квалификацию на специализированных курсах и семинарах. Традиционно ведется подготовка специалистов в высших учебных заведениях. Такой подход к кадровой политике обеспечивает стабильность работы персонала, делает постоянным доверие и уважение к ЗАО «Гречишкин».

Успех предприятия в немалой степени зависит от высокого качества выпускаемой продукции, бесперебойной работы всего имеющегося оборудования и своевременного ухода за ним. Инженерно-техническая служба занимается вопросами эксплуатации, обслуживания и ремонта оборудования основных и вспомогательных подразделений. В ведении технического директора находятся следующие производственные подразделения: мельница сортового помола пшеницы, мельница обдирного помола ржи, гречезавод, просозавод; элеваторное хозяйство, цех по производству макаронных изделий. Квалифицированным ремонтом технологического и транспортного оборудования занимаются работники отдела главного механика. В отделе имеется постоянно пополняющийся станочный парк. На обслуживании главного энергетика и его подчиненных находится электротехническая часть оборудования предприятия. Благодаря специалистам его службы, электрооборудование комбината всегда находится в исправном состоянии. Паросиловое хозяйство удовлетворяет все технологические нужды предприятия. Сотрудники производственно-технического отдела осуществляют техническую подготовку производства, следят за соблюдением технологической дисциплины. Высокий профессионализм технической службы предприятия в сочетании с высокими требованиями, предъявляемыми к качеству выпускаемой продукции, позволяет решать поставленные руководством задачи. Огромное внимание уделяется качеству выпускаемой продукции, повышению ее конкурентоспособности. На предприятии эффективно функционирует служба менеджмента качества. В течение шести последних лет продукция ЗАО «Гречишкин» неоднократно становилась лауреатом и дипломантам Всероссийского конкурса «100 лучших товаров России». В мае 2002 года ЗАО «Гречишкин», в числе первого десятка предприятий России, успешно прошло сертификационную проверку на соответствие системы менеджмента качества требованиям новой версии международного стандарта ИСО 9001:2000 и национального стандарта ГОСТ РИСО 9001-2001 и получило соответствующие сертификаты в системах сертификации и ГОСТ России. В июле 2005г. предприятие успешно прошло процедуру ресертификации.

На ЗАО «Гречишкин» действует производственно-технологическая лаборатория, которая осуществляет входной контроль качества от поступления зерна до выпуска готовой продукции. Лаборатория имеет современную техническую базу и квалифицированный персонал. Ежегодно арсенал ПТЛ предприятия пополняется новейшим отечественным и зарубежным испытательным оборудованием. Соответствие продукции, выпускаемой ЗАО «Гречишкин», подтверждено декларациями о соответствии, сертификатами соответствия, санитарно-эпидемиологическими заключениями и экологическими сертификатами. Сегодня ЗАО «Гречишкин» является крупным предприятием, осуществляющим целый комплекс работ по хранению зерна, его переработке, реализации произведенной и расфасованной продукции. Стремление к развитию, модернизация производства, профессиональный рост персонала способствуют совершенствованию деятельности и повышению качества выпускаемой продукции. А подтверждением высокого качества продукции ЗАО «Гречишкин» являются многочисленные награды и титулы, а самое главное постоянно растущий на эту продукцию спрос в разных регионах страны и за рубежом. ЗАО «Гречишкин» - одно из крупнейших в Российской Федерации предприятий по выпуску и фасовке муки, крупы, макаронных изделий, является членом Российского Зернового Союза и активно участвует в проектах и мероприятиях РЗС. Благодаря личным качествам талантливых руководителей и высочайшему уровню профессионализма всех сотрудников ЗАО «Гречишкин» деятельность компании всегда носит конструктивный характер и является взаимовыгодной (для контрагентов), эффективной и прибыльной.

Заключение

Современное предприятие представляет собой сложный хозяйственный механизм, требующий научного управления. Эта сложность обусловливается тем, что управление нуждается в обеспечении четкого взаимодействия и координации не только хозяйственного механизма в целом, но и всех его подразделений в отдельности. Все это достигается на основе глубоких теоретических и практических знаний в области менеджмента.

Принимая решение о выборе организационно-правовой формы, предприниматель определяет требуемый уровень и объем возможных прав и обязательств в зависимости от профиля и содержания будущей предпринимательской деятельности, возможного круга партнеров, существующего законодательства. Одно дело, когда предприниматель планирует осуществлять ряд разовых деловых проектов, но совсем другое - когда предпринимательская идея сводится к долговременному повторению одного и того же производственного цикла. В одних случаях предпринимательская идея может осуществляться более изолированно от обязательных партнерских связей, без тесной кооперации с партнерами в процессе производства, в других - такая кооперация необходима. При этом выбор наиболее целесообразной (с точки зрения предпринимателя) формы организации деятельности следует соотносить с возможностями, которые предоставляет действующее законодательство. При осмыслении этих проблем предприниматель принимает решение о правовом статусе учреждаемого предприятия.

Самой перспективной формой крупного предпринимательства является открытое акционерное общество, позволяющее с легкостью привлекать дополнительные капиталы путем эмиссии акций, дающее его участникам возможность свободно распоряжаться своими акциями, сочетающее интересы владельцев больших пакетов акций и мелких акционеров.

Список используемой литературы

1. Акимова Т.А. Теория организации: Уч.пособие для вузов. - М.: ЮНИТИ ДАНА, 2003. – с. 367

2. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом?. - М.: Финансы и Статистика, 2004 – 223 с.

3. Власова В.М. Финансы и статистика: Учебное пособие - М.: ЮНИТИ-ДАНА 2002 г. – 240 с.

4. Ионова И.Ф., Н.Н.Селезнева Финансовый анализ. Управление финансами - М.: ЮНИТИ 2003 – 534 с.

5. Ковалев В.В. Введение в финансовый менеджмент – М.: Финансы и статистика, 2007. – 768 с.

6. Коренченко Р.А. Общая теория организации: Учебник для вузов - М.: ЮНИТИ ДАНА, 2003. – с. 286

7. Лукичева Л.И. Управление организацией: Учебное пособие. – М.: Отела – Л, 2004 – 360с.

8. Моляков Д.С. Финансы предприятий отраслей народного хозяйства - М.: ФиС , 2004 – 212 с.

9. Мухин В.и. Основы теории управления: Учебник для вузов – М.: Изд-во «Экзамен», 2003. – с. 256

10. Поршнева А.Г. Основы и проблемы экономики предприятия М.: Финансы и статистика. 2002 - 92с.

11. Прыкина Л.В. Экономический анализ предприятия: Учебник для вузов.- М. ЮНИТИ-ДАНА, 2002.-360с.

12. Савицкая Г.В. Экономический анализ: Учеб. – 10-е изд., - М.: Новое знание, 2004. – 640 с.

13. Савицкая Г.В. Теория анализа хозяйственной деятельности: Учеб. пособие. М.: ИНФРА-М, 2005. – 281 с.

14. Самсонов Н.Ф. Финансовый менеджмент: Учебное пособие. М.: ИНФРА-М 2002 495 с.

15. Стоянова Е.С. Финансовый менеджмент Учебник для вузов М.: Перспектива 2005 – 425 с.

16. Теория управления. Учебник/под общ. ред. А.Л.Гапоненко – М.: Изд-во РАГС, 2005. – с. 558

17. Теория организации: Учебник для вузов - М.: изд-во «Экономика», 2003. с. 431

18. Уткин Э.А. Финансовый менеджмент - М.: Зеркало 2002. - 264с.

19. Финансовый менеджмент: теория и практика/ Под ред. Стояновой Е.С.- М.: Перспектива, 2003 – 463 с.

20. Финансовый менеджмент: Учебник/ под ред. д.э.н. проф. А.М.Ковалевой. М.: ИНФРА-М, 2005. – 284 с.

21. Финансовый менеджмент: Учебник для вузов/под ред. акад. Г.Б.Поляка. М.: ЮНИТИ-ДАНА, 2006. – 527 с.;

22. Финансовый менеджмент: управление капиталом и инвестициями: Учебник для вузов. – М.: ГУ ВШЭ, 2000. – 504 с.;

23. Финансовый менеджмент: теория и практика/ Под ред. Стояновой Е.С.- М.: Перспектива, 2003 – 463 с.

24. Черняк В.З. Бизнес планирование: Учебник для вузов.- М. ЮНИТИ-ДАНА, 2003.-470с.

25. Чернышева Ю.Г., Чернышев Э.А. Анализ финансово-хозяйственной деятельности предприятия. Учебное пособие. М.: «МарТ» 2003 - с. 293

26. Шеремет А.Д., Негашев Е.В. Методика финансового анализа: Учебное пособие: М.: Филинъ, 2003. – 208 с.

27. Яшин С.Н., Совершенствование теоретических и практических основ определения экономического состояния промышленных предприятий в целях управления их экономическими развитием // Финансы и кредиты 2003 №12.

[1] При расчетах ставка налога на прибыль используется в виде десятичной дроби

© 2010 Интернет База Рефератов