Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Отчет по практике: Организационная и финансово-хозяйственная деятельность предприятия Воронежский Центр "Охрана труда"

Отчет по практике: Организационная и финансово-хозяйственная деятельность предприятия Воронежский Центр "Охрана труда"

ОТЧЕТ по учебной практике

Организационная и финансово-хозяйственная деятельность предприятия Воронежский Центр "Охрана труда"

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

РАЗДЕЛ I. Организационная и финансово-хозяйственная деятельность предприятия

Глава 1. Краткая характеристика предприятия

Глава 2. Виды деятельности АНО Воронежский Центр "Охрана труда". Инфраструктура предприятия

Глава 3. Структура и управление Центром

Глава 4. Кадровая политика АНО Воронежский Центр "Охрана труда"

Глава 5. Учетная политика и бизнес-планирование АНО Воронежский Центр "Охрана труда"

Глава 6. Особенности заключения договоров в АНО ВЦ "Охрана труда" и расчеты Центра с контрагентами

Глава 7. Финансово-экономическая деятельность Автономной некоммерческой организации Воронежский Центр "Охрана труда"

РАЗДЕЛ II. ПОШАГОВЫЙ РАЗБОР СИТУАЦИИ (КЕЙС-МЕТОД)

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ДОКУМЕНТОВ

ВВЕДЕНИЕ

Я проходила учебную практику по предпринимательской деятельности на предприятии Автономная некоммерческая организация Воронежский Центр "Охрана труда" в период с 16 июня по 14 июля 2009 года. Основной целью данной практики являлось обобщение и применение на практике полученных теоретических знаний по курсу "Предпринимательская деятельность", а также выработка практических знаний, умений и навыков ведения предпринимательской деятельности, необходимых для будущей работы по специальности; приобретение опыта работы в сфере экономики. Таким образом, цель практики можно сформулировать как применение и закрепление знаний, полученных в процессе теоретического обучения и приобретение практических сведений в области предпринимательской деятельности конкретного предприятия.

В процессе прохождения практики были поставлены следующие задачи:

· ознакомиться с предприятием, его историей, с его деятельностью, с услугами, оказываемыми данным предприятием;

· выполнить задания на учебную практику;

· приобрести первичные профессиональные навыки, необходимые специалистам экономического профиля.

Данный отчет содержит общую характеристику АНО Воронежский Центр "Охрана труда", а также сведения о его деятельности.

При составлении данного отчёта была использована информация, предоставленная мне в изучаемой организации: копия Устава, копии лицензий, аттестатов аккредитации, договоров и другие документы. Также я использовала сведения, полученные из лекций и учебников, а также справочные материалы из Интернета.

Отчет состоит из двух разделов. Первый раздел состоит из 7 глав, которые характеризуют организационную и финансово-хозяйственную деятельность предприятия. Второй раздел содержит разбор конкретной ситуации, происходящей на предприятии (кейс-метод).

В конце данного отчета приведены приложения, позволяющие более наглядно проиллюстрировать некоторые аспекты деятельности предприятия.

РАЗДЕЛ I. ОРГАНИЗАЦИОННАЯ И ФИНАНСОВО-ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ

Глава 1. Краткая характеристика предприятия

Автономная некоммерческая организация Воронежский Центр "Охрана труда" является не имеющей членства автономной некоммерческой организацией, учрежденной на основе добровольных имущественных взносов учредителя, в целях предоставления услуг в области образования. В своей деятельности Центр преследует общественно полезные цели.

Полное наименование Центра: Автономная некоммерческая организация Воронежский Центр "Охрана труда". Сокращенное наименование: АНО Воронежский Центр "Охрана труда".

АНО Воронежский Центр "Охрана труда" является одним из 10 существующих в Воронеже Центров по охране труда.

Организационно-правовая форма: автономная некоммерческая организация.

Юридический адрес (место нахождения) постоянно действующего исполнительного органа Центра: Российская Федерация, г. Воронеж, улица Солнечная, д. 31 а.

Единственным учредителем Центра является Коровин Анатолий Федорович.

Основные этапы истории предприятия

· Дата учреждения предприятия (учреждено впервые): 1.01.1994 года.

· Дата государственной регистрации: 05.06.2001.

· Дата перехода на упрощенную систему налогообложения: 1.01.2001.

· Дата внесения первой записи в ЕГРЮЛ: 27.01.2003.

· Дата преобразования в АНО: 20.06.2006.

Первоначально Центр был создан в форме общества с ограниченной ответственностью (ООО). В данную организационно-правовую форму (автономная некоммерческая организация) Центр был преобразован в соответствии с новым Уставом.

Как видно из наименования, данная организация является некоммерческой, то есть она создана не с целью получения прибыли. Это значит, что Центр вправе осуществлять предпринимательскую деятельность, необходимую для достижения общественно-полезных целей, ради которых он создан, и соответствующую этим целям. Все имущество Центра, доходы от хозяйственной деятельности являются его собственностью и не могут перераспределяться учредителем Центра. Центр осуществляет владение, пользование и распоряжение своим имуществом в соответствии с его назначением и только для выполнения Уставных задач и целей. Получаемый АНО Воронежский Центр "Охрана труда" доход полностью инвестируется на нужды обеспечения, развития и совершенствования основной Уставной деятельности, о чем свидетельствуют сметы расходов на выполнение работ АНО ВЦ "Охрана труда" (оказание образовательных услуг, аттестацию рабочих мест, обеспечение журналами по охране труда) и отчеты об их исполнении за 2006-2007 годы, утвержденные протоколами заседаний Правления.

Основная цель деятельности Центра определена в статье 2.1 его Устава — Центр создается в целях ведения образовательной деятельности в сфере охраны труда, а также экспертных услуг в этой же сфере. Для достижения этой цели Центр осуществляет следующие виды деятельности:

· Оказание образовательных услуг;

· Аттестация рабочих мест;

· Обеспечение документацией и журналами по охране труда.

Решение этих задач обеспечивает достижение главной цели данного предприятия.

В своей деятельности Центр руководствуется Гражданским Кодексом РФ, Федеральным законом от 12.01.1996 г. № 7 ФЗ "О некоммерческих организациях", Федеральным законом от 10.07.1992 № 3266-1 "Об образовании", а также своим Уставом.

Согласно статье 1.9 Устава, для осуществления предпринимательской деятельности Центр вправе создавать другие некоммерческие организации, вступать и ассоциации, союзы; участвовать в хозяйственных обществах. Также в соответствии со статьей 1.10 Устава, Центр может создавать филиалы и открывать представительства на территории РФ с соблюдением требований действующего законодательства.

В статье 1.10 Устава АНО ВЦ "Охрана труда" указано, что филиалы и представительства Центра не являются юридическими лицами и действуют на основании утвержденных им положений. Филиалы и представительства осуществляют деятельность от имени создавшего их Центра, который несет ответственность за их деятельность.

Однако АНО ВЦ "Охрана труда" не имеет филиалов, представительств, а также дочерних и зависимых компаний. Также Центр сам не является дочерней или зависимой компанией, филиалом или представительством по отношению к другому юридическому лицу и не является участником общественных саморегулируемых организаций (ассоциаций, союзов) на местном, региональном, отраслевом и федеральном уровнях.

Автономная некоммерческая организация Воронежский Центр "Охрана труда" имеет в своем составе измерительную лабораторию, которая аккредитована в качестве технически компетентной измерительной лаборатории. Соответствующий Аттестат аккредитации № РОСС RU.0001.514615 был выдан 12.01.2009 года. В приложении к Аттестату определена область аккредитации лаборатории.

Для этой лаборатории в 2007 году Центр произвел закупку большого количества оборудования для осуществления инструментальных замеров:

· Оборудование для осуществления мониторинга окружающей среды, экологического контроля, производственного контроля за соблюдением санитарных правил (для замеров промышленных выбросов в атмосферу и определения состава атмосферного воздуха);

· Оборудование для контроля факторов производственной (рабочей) среды, жилых и общественных зданий, трудового процесса:

— определение химических факторов воздуха рабочей зоны,

— физических факторов рабочей среды,

— факторов трудового процесса: физическая динамическая нагрузка, стереотипные рабочие движения, статическая нагрузка, сенсорные нагрузки, монотонность нагрузок, режимные нагрузки и т.д.,

— физических факторов жилых и общественных зданий: шум, вибрация, температура;

· Оборудование для отбора и подготовки проб объектов аналитического контроля (сточной воды и отходов).

На сегодняшний день, согласно отчету о проделанной работе за 2006-2007 годы, АНО ВЦ "Охрана труда" обеспечен достаточной технической базой, компьютерной, множительной и видеотехникой.

Глава 2. Виды деятельности АНО Воронежский Центр "Охрана труда". Инфраструктура предприятия

Согласно статье 2.1 Устава, целью, для достижения которой создан Центр, является ведение образовательной деятельности в сфере охраны труда, а также оказание экспертных услуг в этой же сфере.

Отраслевую принадлежность предприятия можно определить исходя из цели его деятельности. В соответствии с указанной целью можно заключить, что АНО Воронежский Центр "Охрана труда" относится к образовательной сфере и сфере оказания консультационных услуг. На мой взгляд, АНО Воронежский Центр "Охрана труда" закономерно отнести к коммерческо-торговой разновидности предпринимательства, так как Центр, с одной стороны, осуществляет коммерческую деятельность (оказание платных услуг), а с другой – торговую (распространение журналов по охране труда).

Основными видами деятельности данного предприятия являются:

· Оказание образовательных услуг;

· Аттестация рабочих мест;

· Обеспечение документацией и журналами по охране труда.

АНО Воронежский Центр "Охрана труда" имеет лицензию на право осуществления образовательной деятельности по образовательным программам, указанным в приложении к лицензии, при соблюдении зафиксированных в нем контрольных нормативов и предельной численности контингента обучающихся. Согласно этому приложению АНО ВЦ "Охрана труда" осуществляет образовательную деятельность по следующим программам:

· Подготовка по направлениям: обучение и проверка знаний;

· Курсы по обучению рабочих различных профессий по охране труда;

· Курсы по обучению лиц по надзору за безопасной эксплуатацией оборудования.

Также в приложении перечислены контрольные нормативы. Копия этой лицензии и приложения к ней приведены в приложении данного отчета.

Для осуществления образовательной деятельности Центр привлекает преподавателей медицинских и других вузов, а так же заключает договора для приглашения специалистов других образовательных учреждений.

Кроме перечисленных, существуют также неосновные виды деятельности АНО Воронежский Центр "Охрана труда". В соответствии со статьей 2.2 Устава, АНО Воронежский Центр "Охрана труда" имеет право осуществлять следующие виды деятельности:

· Обследование состояния охраны труда, разработка программ по снижению травматизма и заболеваемости;

· Проведение семинаров (обучение) руководителей, специалистов и линейных ИТР по законодательным и отраслевым нормам и правилам охраны труда, аттестации рабочих мест, в том числе и за рубежом;

· Проверка знаний по законодательным и отраслевым нормам и правилам по охране труда руководителей и специалистов и линейных ИТР, в том числе членов экзаменационных комиссий по охране труда;

· Обучение по безопасным приемам и методам труда рабочих;

· Проверка знаний рабочих по безопасным приемам и методам труда;

· Проведение вводного инструктажа;

· Обучение и проверка знаний лиц, ответственных за безопасное производство работ кранами, лиц по надзору за безопасной эксплуатацией грузоподъемных машин, лиц, ответственных за содержание грузоподъемных машин в исправном состоянии,

· Составление пакета документов по охране труда;

· Консультации специалистов по охране труда, трудовому законодательству;

· Организация изготовления пакета документов по охране труда в строительстве, издаваемых Госстроем России, а также правил, плакатов, рекомендаций по охране труда и т. д.;

· Обеспечение законодательными актами по охране труда, комплектами документов по охране труда в строительстве, издаваемых Госстроем России, правилами и нормами по охране труда, Государственными стандартами и другой литературой по охране труда, всеми видами журналов по охране груда, актами по форме Н-1, актами допуска на работу с повышенной опасностью, актами допуска для производства строительно-монтажных работ на территории предприятия и др.;

· Участие в конкурсах организаций, оказывающих услуги по образованию в сфере охраны труда;

· Разработка инструкций по охране труда по видам работ и профессиям, проектам производства работ (ППР), технологических карт на производство работ; положений о системе управления охраной труда для работы предприятий и строек в условиях рыночных отношении, программ профессиональной подготовки и повышения квалификации кадром,

· Выдача экспертных заключений по охране труда строительным организациям;

· Организация учебного процесса по подготовке и повышению квалификации кадров, художественных салонов и демонстрационных залов по заказу моделей спецодежды и т.д.;

· Проведение в Российской Федерации и за рубежом конференций, семинаров, симпозиумов, аукционов-выставок; конкурсных мероприятий; проведение аттестации рабочих мест по условиям труда, и том числе и стационарных рабочих мест в строительстве и жилищно-коммунальном хозяйстве, специалистами-экспертами, прошедшими обучение и аккредитацию в ассоциации учебных Центров по охране труда в строительстве.

· Проведение измерения и оценки опасных и производственных факторов при аттестации рабочих мест по условиям труда;

· Проведение экспертизы условий труда документации и материалов аттестации нестационарных рабочих мест в строительстве и жилищно-коммунальном хозяйстве;

· Обучение рабочих (операторов) по безопасному применению пистолета СПМ ПЦ-84,

· Разработка программ обучения руководителей, специалистов и рабочих по охране труда и программ обучения строительным профессиям;

· Проведение экзаменов по охране труда с руководителями, специалистами, рабочими и выдача им удостоверений установленного образца по результатам проверки знаний;

· Разработка первичной документации по охране труда (журналов, инструкций, плакатов и др.) их реализация организациям;

· Оказание правовых услуг для граждан и организаций, включая консультации, составление юридических документов, деловых бумаг, представительство в судебных органах;

· Осуществление иных видов деятельности не запрещенных законодательством, которые прямо или косвенно способствуют осуществлению стоящих перед Центром задач.

Отдельными видами деятельности (их перечень определяется федеральным законом) Центр может заниматься только на основании специального разрешения (лицензии).

Все перечисленные виды деятельности Автономная некоммерческая организация Воронежский Центр "Охрана труда" осуществляет на платной основе.

В период с 1.03.2008 по 26.03.2008 года Управлением Федеральной регистрационной службы по Воронежской области в АНО ВЦ "Охрана труда" проводилась проверка расходования денежных средств и использования иного имущества.

Срок поверки составил 26 дней; проверяемый период — с 18.04.2006 по 01.03.2008 года. По результатам этой проверки был составлен акт, согласно которому деятельность Автономной некоммерческой организации Воронежский Центр "Охрана труда" соответствует целям, предусмотренным ее учредительными документами.

Данный акт проверки был соответствующим образом утвержден протоколом заседания Правления АНО ВЦ "Охрана труда" от 29.02.2008 года.

Охрана труда на предприятии

Как уже отмечалось, АНО Воронежский Центр "Охрана труда" относится к малым предприятиям, поэтому специального отдела по охране труда в Центре нет. Однако обеспечение безопасных условий труда – одно из приоритетных направлений работы Центра.

Охрана труда на предприятии осуществляется посредством инструктажа сотрудников, аттестации рабочих мест, а также некоторых других мероприятий.

В частности, происходит обязательное заземление всех используемых компьютеров, производится контроль температуры в помещении, обеспечивается соблюдение температурного режима и т.д.

Руководство Центра стремится обеспечить наиболее безопасные и комфортные условия труда для своих сотрудников, поэтому соблюдение норм Трудового Кодекса является обязательным.

Работникам обеспечивается безопасность при эксплуатации зданий, оборудования; соответствующие требованиям охраны труда условия труда на каждом рабочем месте; режим труда и отдыха работников в соответствии с законодательством; обучение безопасным методам и приемам выполнения работ; инструктаж по охране труда.

Сотрудники АНО ВЦ "Охрана труда" регулярно проходят обучение работе с новым оборудованием, в том числе знакомятся с техникой безопасной работы во избежание травматизма.

Также, во время прохождения практики я заметила, что компьютеры в помещении, где находятся сотрудники, расставлены таким образом, чтобы свести к минимуму возможное облучение от мониторов.

Социальная инфраструктура АНО ВЦ "Охрана труда" развита слабо: отсутствуют подразделения обеспечивающие удовлетворение социально-бытовых и культурных потребностей работников предприятия.

Так как АНО ВЦ "Охрана труда" — малое предприятие, в нем нет специализированных отделов, занятых социальной инфраструктурой.

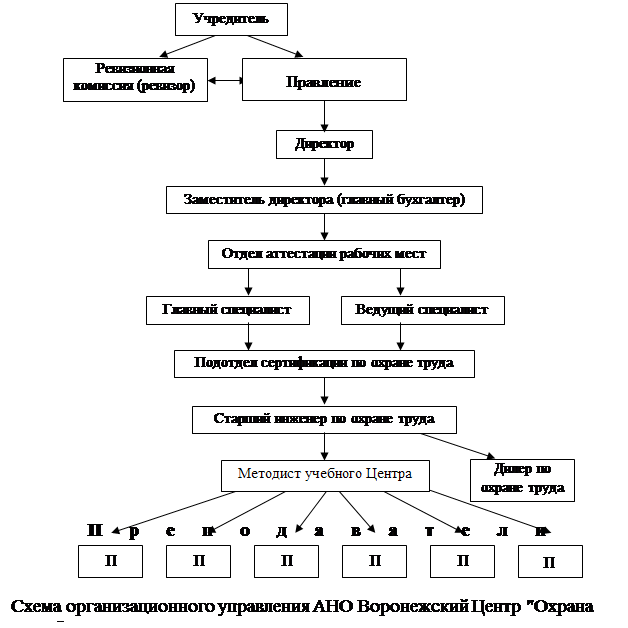

Глава 3. Структура и управление Центром

Учредитель Центра участвует в управлении делами Центра в порядке, установленном действующим законодательством и Уставом и получает информацию о деятельности Центра, знакомиться с его бухгалтерской и иной документацией. Учредитель Центра обязан соблюдать положения Устава, не разглашать конфиденциальную информацию о деятельности Центра.

Решением учредителя № 2 от 6.07.2001 года было назначено действующее

Правление. В состав Правления были включены: директор АНО ВЦ "Охрана труда"

Коровин А. Ф. — председатель Правления, заместитель директора АНО ВЦ

"Охрана труда" Шишкина Л. И. — член Правления, инженер АНО ВЦ

"Охрана труда" Коровина Е. Е. — член Правления. Также этим решением

был назначен ревизор по контролю за финансово-экономической деятельностью

Центра — Полякова Л. И.

Руководящие и контрольно-ревизионные органы организации (сроки полномочий, количественный состав)

Согласно статье 3.1 Устава АНО ВЦ "Охрана труда" руководство Центром осуществляет Правление, являющееся высшим органом управления и формируемое учредителем. В состав Правления Центра входят представители учредителя, директор по должности, а также могут входить лица, являющиеся работниками Центра.

К исключительной компетенции Правления Центра относится решение следующих вопросов:

· внесение в Устав изменений и дополнений;

· решение вопроса о включении в состав Правления Центра новых участников;

· избрание и освобождение от должности директора Центра;

· обеспечение достижения Центром целей, в интересах которых он был создан;

· определение приоритетных направлений деятельности, принципов формирования и использования имущества Центра;

· утверждение финансовых планов Центра и внесение в них изменений;

· утверждение годовых отчетов и годового бухгалтерского баланса;

· принятие решения о создании филиалов и открытии представительств Центра, утверждение положения о них, а также других внутренних документов, определяющих порядок деятельности органов управления и иные вопросы, связанные с деятельностью Центра;

· установление размеров вознаграждения директору Центра;

· принятие решения об участии Центра в других организациях;

· принятие решения о реорганизации и ликвидации Центра.

Заседание Правления правомочно, если на нем присутствует более половины его членов. Решения Правления принимаются квалифицированным большинством голосов от числа присутствующих. Периодичность проведения заседаний Правления — по мере необходимости, но не реже одного раза в квартал.

В период между заседаниями Правления единоличным исполнительным органом управления Центра, в соответствии со статьей 3.3 Устава, является директор, который избирается Правлением сроком на три года и подотчетен Правлению. Директором, а также лицом, имеющим право без доверенности действовать от имени организации, является Коровин Анатолий Федорович.

К компетенции Директора относится решение всех вопросов, которые не составляют исключительную компетенцию Правления Центра:

· распоряжение имуществом и средствами Центра, действует от имени Центра без доверенности;

· заключение договоров и совершение иных сделок;

· осуществление исполнительно-распорядительных функций;

· представление Центра в отношениях с российскими иностранными юридическими и физическими лицами,

· выдача доверенностей;

· открытие в банках расчетных и других счетов Центра;

· издание приказов, распоряжений, инструкций и других актов, обязательных для исполнения сотрудниками Центра;

· прием на работу и увольнение с работы сотрудников Центра;

· распределение обязанностей между работниками Центра, определение их полномочий;

· проведение повседневной работы для реализации решения Правления.

В соответствии со статьей 3.5 Устава АНО ВЦ "Охрана труда" органом надзора является ревизионная комиссия (ревизор), назначаемая учредителем и осуществляющая контроль за деятельностью организации, правильностью расходования его средств, выполнением Устава и решений органов управления. Ревизионная комиссия (ревизор) назначается сроком на три года и представляет ежегодный отчет о работе организации Правлению.

Должностные обязанности сотрудников

Директор:

· Руководит в соответствии с действующим законодательством производственно-хозяйственной и финансово-экономической деятельностью предприятия, неся всю полноту ответственности за последствия принимаемых решений, сохранность и эффективное использование имущества предприятия, финансовые результаты его деятельности.

· Организует работу учебного Центра в соответствии с Уставом предприятия. Проводит работу по оснащению Центра технической базой — компьютерной и множительной техникой, теле- и видеоаппаратурой. Обеспечению учебного процесса законодательной и нормативной литературой, плакатами и схемами, тематическими планами и программами обучения слушателей, оборудованию технического кабинета по охране труда.

· Принимает меры по укомплектованности учебного Центра квалифицированными работниками и опытными преподавателями. Организует комплектование групп для обучения, руководит учебным процессом, проводит экзамены в качестве председателя комиссии по охране труда руководителей и специалистов и, после их сдачи, выдает удостоверения.

· Обеспечивает выполнение планов и программ по обучению и выполнение всех обязательств по своевременной уплате всех видов налогов на федеральном, региональном и местном уровнях. Организует производственно-хозяйственную деятельность внедрения прогрессивных, современных форм управления, научно обоснованных нормативов по повышению качества проведения учебного процесса.

· Решает вопросы по обеспечению выполнения производственных показателей финансово-экономической деятельности предприятия, своевременной выплаты заработной платы работникам в пределах предоставленных ему законодательством прав. Заключает договора на аренду помещения, устанавливает связи с органами надзора и контроля и хозяйственными руководителями по организации соблюдения предприятиями требований охраны труда, информирует региональные и местные органы власти о нарушении отдельными предприятиями требований законодательства.

· Обеспечивает соблюдение законности в деятельности учебного Центра укрепления договорной и финансовой дисциплины. Защищает имущественные интересы в суде, арбитраже, органах государственной власти и управления.

Главный бухгалтер:

· Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия;

· Формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости;

· Возглавляет работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операции, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота;

· Обеспечивает рациональную организацию бухгалтерского учета и отчетности в организации на основе максимальной Централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля, формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности предприятия, его имущественном положении, доходах и расходах, а также разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины;

· Организует учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных и кредитных операций;

· Обеспечивает законность, своевременность и правильность оформления документов, составление экономически обоснованных отчетных калькуляций себестоимости продукции, выполняемых работ (услуг), расчеты по заработной плате, правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов во внебюджетные социальные фонды, платежей в банковские учреждения, а также накопления средств на материальное стимулирование работников предприятия;

· Оформляет первичные и бухгалтерские документы, расчеты и платежные обязательства, следит за расходованием фонда заработной платы, товарно-материальных ценностей и денежных средств в соответствии с требованиями финансовой дисциплины;

· Анализирует хозяйственно-финансовую деятельность предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат;

· Проводит работу по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений законодательства;

· Ведет работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив;

· Обеспечивает составление отчетов о доходах и расходах средств, бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

Методист учебного Центра:

· Осуществляет методическую работу по организации образовательного процесса по охране труда. Подготавливает приказы на обучение руководителей и специалистов, обеспечивает их тематическими планами и программами, диафильмами по охране труда.

· Участвует в организации учебного процесса, знакомит обучающихся с имеющимися в учебном Центре законодательной и нормативной литературой, первичной документацией по охране труда, плакатами по технике безопасности. Контролирует соблюдение режима проведения обучений. Ведет табель посещаемости слушателей на занятиях,

· Участвует в поведении экзаменов со слушателями, обеспечивает их аттестационными листками, экзаменационными билетами, удостоверениями о проверке знаний руководителей и специалистов, проводит занятия по законодательным актам охраны труда. Оформляет протоколы обучения и удостоверения о проверке знаний по работников.

· Осуществляет сбор данных и участие в оформлении экспертных заключений по охране труда организациям строительного комплекса для получения ими лицензий на осуществление строительной деятельности.

Специалисты учебного Центра:

· Проводят методическую работу по организации образовательного процесса по охране труда. Участвуют в разработке и подготовке тематических планов и программам по обучению руководителей и специалистов по охране труда. Организуют просмотр видеофильмов по охране труда.

· Участвуют в организации учебного процесса, знакомят обучающихся с имеющимися в учебном Центре законодательной и нормативной литературой, первичной документацией по охране труда, плакатами по технике безопасности. Контролируют соблюдение режима и явки слушателей на занятия и в процессе проведения обучения.

· Участвуют в проведении экзаменов со слушателями. Обеспечивают слушателей аттестационными листками, экзаменационными билетами, удостоверениями о проверке знаний по охране труда руководителей и специалистов, проводят занятия по законодательным актам охраны труда. Оформляют протоколы обучения и удостоверения о проверке знаний по охране труда работников.

· Проводят аттестацию рабочих мест по условиям труда. Оформляют: ведомости рабочих мест и результатов их аттестации по условиям труда в организации; сводные ведомости рабочих мест; протоколы оценки травмобезопасности рабочих мест; протоколы оценки обеспечения работников средствами индивидуальной защиты; карты аттестации рабочих мест по условиям труда; проведение измерений вредных и опасных факторов.

· Соблюдают требования трудового законодательства, правил внутреннего трудового распорядка на предприятии, финансово-экономической дисциплины и требования охраны труда и техники безопасности на своем рабочем месте.

Старший инженер охраны труда учебного Центра:

· Организация обучения руководителей и специалистов. Подготовка к проведению занятий, обеспечение явки слушателей, комплектование групп. Составление приказов на обучение слушателей, табелей учета посещаемости и протоколов обучения.

· Выборка из счетов и протоколов обучения фамилии, имена, отчества руководителей и специалистов организаций, у которых истекли сроки проверки знаний по охране труда. Формирование компьютерной базы данных обучающихся слушателей. Постоянно контролировать своевременное заполнение журналов регистрации инструктажа на рабочем месте, журнала противопожарного инструктажа. Вести журналы учета выдачи удостоверений по охране труда.

· Участвует в проведении экзаменов со слушателями, обеспечивает их аттестационными листками, экзаменационными билетами, удостоверениями о проверке знаний.

· Соблюдать требования трудового законодательства, правил внутреннего трудового распорядка в учебном Центре, финансовой дисциплины и требований по охране труда и технике безопасности на своем рабочем месте; соблюдать чистоту и порядок в офисе, экономить электроэнергию, без надобности не включать приборы, компьютерную и множительную технику; соблюдать правила электро-пожаробезопасности.

Отдел по сертификации:

· Осуществляет деятельность в соответствии с законодательством Российской Федерации и иными обязательными нормативными актами.

· Определяет Политику в области качества и обеспечивает ее соответствие с другими направлениями деятельности. Распределяет материальные и другие ресурсы, обеспечивающие достижения целей и задач по качеству.

· Определяет ответственность и полномочия должностных лиц по качеству и утверждает должностные инструкции сотрудников. Организует внутренние проверки качества.

· Обеспечивает подготовку, аттестацию и повышение квалификации персонала.

Отдел аттестации рабочих мест:

· аттестация рабочих мест по условиям труда;

· разработка аттестационных карт; оформление аттестационных карт;

· оформление протоколов; оформление ведомостей;

· инструментальные замеры вредных и опасных производственных факторов;

Глава 4. Кадровая политика АНО Воронежский Центр "Охрана труда"

Среднесписочная численность рабочих АНО ВЦ "Охрана труда" составляет 7 человек, что подтверждает статус Центра как малого предприятия. Как известно, если среднесписочная численность работников предприятия составляет менее 10-15 человек, оно может быть отнесено к категории так называемых микропредприятий. Отсюда можно сделать вывод, что АНО Воронежский Центр "Охрана труда" является микропредприятием.

Так как предприятие АНО Воронежский Центр "Охрана труда" относится к малым, кадровая политика здесь не является очень сложным процессом и сводится к разработке должностных обязанностей сотрудников. Также предприятие следит за соблюдением прав сотрудников и выполнением ими своих обязанностей. Права и обязанности каждого сотрудника тщательно прорабатываются. АНО ВЦ "Охрана труда" нанимает сотрудников как на постоянной основе, так и на временной, для выполнения разовой работы. В частности, дилер по охране труда работает временно, выполняет разовую работу по трудовому соглашению, привлекает в учебный Центр АНО ВЦ "Охрана труда" руководителей, специалистов для обучения и проверки знаний в соответствии с требованиями. Также на временной основе работают преподаватели различных учебных заведений, привлекаемые АНО Воронежский Центр "Охрана труда" для ведения образовательной деятельности.

Каждый кандидат при приеме на работу проверяется на соответствие критериям, необходимым для занятия данной должности. Можно привести некоторые из этих критериев. Методист учебного Центра должен знать: законодательные и нормативные правовые акты, методические материалы по вопросам охраны труда; основы трудовою законодательства.

Главный бухгалтер должен знать:

· законодательство о бухгалтерском учете;

· постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы вышестоящих, финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающиеся хозяйственно-финансовой деятельности предприятия;

· гражданское право, финансовое, налоговое и хозяйственное законодательство;

· структуру предприятия, стратегию и перспективы его развития; положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения;

· порядок оформления операций и организацию документооборота по участкам учета;

· формы и порядок финансовых расчетов; правила проведения инвентаризаций денежных средств и товарно-материальных ценностей;

· порядок и сроки составления бухгалтерской отчетности; правила проведения проверок и документальных ревизий;

· экономику, организацию производства, труда и управления;

· основы технологии производства; рыночные методы хозяйствования;

· законодательство о труде; правила и нормы охраны груда.

Требования к квалификации: высшее экономическое образование и стаж финансово-бухгалтерской работы, в том числе на руководящих должностях, не менее 5 лет.

Директор должен знать:

· законодательные и нормативные правовые акты, регламентирующие производственно-хозяйственную и финансово-экономическую деятельность организации;

· постановления федеральных региональных и местных органов государственной власти и управления в области охраны труда;

· методические и нормативные материалы, касающиеся деятельности организации;

· перспективы технического, экономического и социального развития организации;

· налоговое законодательство; рамочные методы хозяйствования и управления:

· управление экономикой и финансами организации; организацию производства и труда;

· трудовое законодательство; привила и нормы охраны труда.

Требования к квалификации: профессиональное (техническое или инженерно-экономическое) образование и стаж работы на руководящих должностях в соответствующей профилю организации не менее 5 лет.

Кадровая политика руководства различная для разных должностей. Например, назначение руководителя органа по сертификации и освобождение от должности производится учредителем Центра по согласованию с Управлением труда Воронежской области.

Один из аспектов кадровой политики предприятия проявляется в том, что к сотрудникам АНО Воронежский Центр "Охрана труда" предъявляются достаточно жесткие профессиональные требования. Например, дилер по охране труда должен располагать достаточной информацией об учебном Центре:

· его технической базе, имеющихся в наличии комплектах документов по охране труда, издаваемых Госстроем России (до 10 наименований),

· первичной документации (журналах всех видах инструктажей по охране до 20 наименований, инструкций по охране труда, плакатов по технике безопасности и др.) для обеспечения потребностей организаций труда в соответствии с требованиями ст. 212 Трудового Кодекса РФ, СНиП 12-03-2001, п. 5. 10.

Дилер представляет в учебный Центр данные с указанием занимаемой должности, фамилии, имени, отчества руководителей и специалистов, наименование организации, номера телефонов не позднее пяти дней до начала занятий.

Глава 5. Учетная политика и бизнес-планирование АНО Воронежский Центр "Охрана труда"

Согласно статье 8.1 Устава, АНО Воронежский Центр "Охрана труда" ведет бухгалтерскую и статистическую отчетность в порядке, установленном законодательством РФ. Центр представляет информацию о своей деятельности налоговым и другим органам, учредителю и иным лицам в соответствии с законодательством РФ и своим Уставом.

Ведение бухгалтерского учета на предприятии осуществляется главным бухгалтером Шишкиной Л. И. Так как Автономная некоммерческая организация Воронежский Центр "Охрана труда" относится к малым предприятиям, он не составляет бухгалтерский баланс и отчитывается перед налоговыми органами на основании бухгалтерской книги. Бухгалтерский учет на предприятии ведется по упрощенной схеме, с объектом налогообложения — доходы минус расходы, что допустимо при упрощенной системе налогообложения. Ведение бухгалтерского учета Центра не автоматизировано.

Согласно приказу от 09.01.2008 г. № 1 "Об учетной политике АНО Воронежский Центр "Охрана труда" на 2008 год, на основании Федерального закона от 21. 11. 1996 г. 129-ФЗ, ПБУ 1/98 "Учетная политика организации", других законодательных и нормативных актов АНО Воронежский Центр "Охрана труда" обязан:

· Вести Книгу учета доходов и расходов в бумажном варианте.

· Применять упрощенную систему налогообложения с объектом налогообложения доходы, уменьшенные на величину произведенных расходов.

· Вести бухгалтерский учет только объектов основных средств и нематериальных активов в связи с отсутствием необходимости ведения всех хозяйственных операций.

· Относить к основным средствам имущество стоимостью более 20000 руб.

· Учитывать стоимость приобретенных основных средств оплаченных частично, согласно положению об УСНО.

Контроль за соблюдением данного приказа возложен на главного бухгалтера Шишкину Л. И.

Упрощенная система налогообложения для предприятия означает, что оно не должно платить налог на добавленную стоимость, также АНО ВЦ "Охрана труда" не платит взносы на медицинское страхование и не оплачивает больничный своим сотрудникам (он оплачивается из фонда социального страхования). Ставка налога едина для всех предприятий, использующих упрощенную систему налогообложения, она составляет 15 % от прибыли, то есть разницы между доходами и расходами предприятия.

Бизнес-планирование на предприятии

В АНО ВЦ "Охрана труда" осуществляется бизнес-планирование. Однако бизнес-план не играет решающей роли в деятельности АНО Воронежский Центр "Охрана труда".

Бизнес-планы составляются сроком на один год. При прогнозировании траектории развития предприятия на следующий год используются показатели текущего года. При этом учитываются возможные изменения внешней среды. В составлении бизнес-плана принимают участие директор и главный бухгалтер, план составляется ими совместно. Бизнес-план иногда составляется Центром для собственного использования, но основное его назначение — представление проверяющим организациям. Необходимо отметить, что бизнес-планы в АНО ВЦ "Охрана труда" составляются не каждый год, чаще всего необходимость составить этот документ вызвана требованиями проверяющих органов. В целом составлению бизнес-планов в АНО Воронежский Центр "Охрана труда" уделяется недостаточно внимания, плановая деятельность на предприятии не проводится, в год разрабатывается не более одного бизнес-плана.

Наиболее интересным для анализа мне представляется бизнес-план АНО Воронежский Центр "Охрана труда" за 2007 год. Для проведения анализа я выбрала раздел, в котором планируются основные виды деятельности предприятия в предстоящем году.

Данный раздел располагается на одном печатном листе и оформлен в виде таблицы. Таблица состоит из четырех граф: № п/п, наименование мероприятия, количество планируемых мероприятий и ответственные за их проведение.

В 2007 году планировалось осуществить четыре крупных мероприятия.

Первое организовать обучение руководителей и специалистов и других работников по охране труда в соответствии с требованиями статьи 212 и 225 трудового кодекса РФ. Планировалось обучить 1300 человек. Ответственными за проведение данного мероприятия были назначены А.Ф. Коровин и Л.И. Шишкина.

Следующее мероприятие, отраженное в бизнес-плане АНО ВЦ "Охрана труда" за 2007 год — обеспечить аналитическую лабораторию приборами для измерения:

· Вибрации на рабочем месте "ОКТАВА-110В/101ВМ" (1 штука);

· Шума (шумомер-анализатор) "ОКТАВА-110А" (1 штука).

Ответственными за это мероприятие также были А. Ф. Коровин и Л. И. Шишкина.

Третье мероприятие, запланированное на 2007 год — организация проверки приборов: МЭС-2; ВЕ-МЕТР-АТ-002; ИЭСП-7; ТКА-ПКМ; Рулетки; Линейки. Проверке подверглись по одному прибору каждого вида. Ответственными за это мероприятие были А. Ф. Коровин, Л. И. Шишкина и старший инженер по охране труда Е.А. Пшеленская.

Последним из запланированных на 2007 год мероприятий была организация проведения аттестации нестационарных рабочих мест в соответствии с требованиями СП 12-133.2000 "Положение о порядке аттестации рабочих мест по условиям труда в строительстве и ЖКХ" и МДС 12-28.2006 "Методического руководства по проведению экспертной оценки безопасности нестационарных рабочих мест на строительных объектах" (организаций). Количество аттестуемых рабочих мест составило 31. Отвечали за это мероприятие также А.Ф. Коровин, Л.И. Шишкина и Е.А. Пшеленская.

В целом, анализируя бизнес-план, необходимо отметить его недостаточную подробность и проработанность. Обращает на себя внимание отсутствие конкретных дат, к которым предполагается завершить выполнение тех или иных мероприятий. Также данный бизнес-план не проработан по месяцам, то есть все мероприятия планируются сразу на целый год, без группировки их по месяцам или кварталам.

Кроме того, в бизнес-плане АНО ВЦ "Охрана труда" отсутствует планирование закупок оборудования, которые были осуществлены в 2007 году в большом объеме. Это говорит о недостаточной проработанности данного бизнес-плана.

Обобщая вышеизложенное, можно сделать вывод, что бизнес-план АНО Воронежский Центр "Охрана труда" составлен достаточно небрежно, плохо проработан и недостаточно подробен. То есть АНО ВЦ "Охрана труда" пренебрегает качественным составлением бизнес-плана и не уделяет этому процессу достаточно внимания.

Глава 6. Особенности заключения договоров в АНО ВЦ "Охрана труда" и расчеты Центра с контрагентами

В процессе прохождения учебной практики в Автономной некоммерческой организации Воронежский Центр "Охрана труда" я ознакомилась с практикой подготовки и заключения договоров на предприятии. Проанализировав несколько договоров, предоставленных мне Центром, я сделала ряд следующих выводов.

В составлении всех видов договоров участвуют директор и главный бухгалтер (заместитель директора). АНО ВЦ "Охрана труда" использует в своей деятельности в основном несколько типовых форм договоров, которые требуются для разных операций.

Согласно статье 4. 6. Устава, заинтересованными лицами (учредитель, участники, директор и его заместитель, члены правления и ревизионной комиссии) не могут совершаться сделки, если они состоят с контрагентами в трудовых отношениях, являются их участниками, кредиторами либо состоят с ними в близких родственных отношениях. Если перечисленные лица имеют заинтересованность в сделке, стороной который является или намеревается быть Центр, а также в случаях иного противоречия интересов указанного лица и Центра в отношении существующей или предполагаемой сделки, они обязаны сообщить о своей заинтересованности Правлению Центра или директору до момента принятия решения о заключении сделки. Сделка должна быть одобрена Правлением Центра. Сделка, совершенная заинтересованными лицами, с нарушением этих требований по иску Центра может быть признана судом недействительной по основаниям, предусмотренным законом.

Автономная некоммерческая организация Воронежский Центр "Охрана труда" заключает разовые договора со своими контрагентами, а также сотрудничает с ними на постоянной основе. Так как АНО ВЦ "Охрана труда" не осуществляет непосредственно производственную деятельность, среди его контрагентов нет поставщиков, то есть он осуществляет сотрудничество только с покупателями журналов и потребителями услуг. Среди постоянных клиентов Центр а можно перечислить следующих: ОАО ДСК, ОАО Центрторг, ООО "Агрофирма "Шипова Дубрава", Администрация Верхнеархангельского поселения Бутурлиновского муниципального района воронежской области, ОАО ЗРМ "Бутурлиновский", ООО "Технопроект Синтез", Администрация Клеповского поселения Бутурлиновского муниципального района воронежской области, ООО "Вроронежтехнология", ООО "ЭнергоТехЦентр", ООО "Инновация", ЗАО фирма "Мебель Люкс", Администрация Озерского поселения Бутурлиновского муниципального района воронежской области, ООО "Центральный дом мебели", ООО "Наша мебель", ООО "Мир мебели".

Чаще всего Центр использует в своей деятельности договора найма специалистов для обучения и договор поручения. В качестве предмета договора выступают несколько операций, наиболее распространенные из них: обеспечение документацией по охране труда; обучение и проверка знаний руководителей и специалистов по охране труда; обучение и аттестация руководителей и специалистов по охране труда; договоры на проведение аттестации рабочих мест.

Среди основных трудностей, возникающих при заключении договоров надо выделить необходимость для некоторых клиентов рассрочки платежа или поэтапной оплаты за предоставляемые услуги. Так как в связи с кризисом некоторые клиенты не имеют возможности единовременной оплаты услуг АНО ВЦ "Охрана труда" в полном объеме, Центр должен предоставить им возможность внести платеж по частям. Ниже приведен анализ трех договоров, заключенных предприятием: договор № 58, № 65, а также договор 12.

Договор 58 заключен между Автономной некоммерческой организацией Воронежский Центр "Охрана труда" в лице директора Коровина А.Ф., действующего на основании Устава (исполнитель), с одной стороны, и ООО "Транссвязьстрой" в лице генерального директора Лещенко Ю.Г. (заказчик), — с другой. В договоре № 65 заказчиком является ООО "Автобытгаз" в лице генерального директора Ковалева Н.В.

В первом разделе договоров оговаривается предмет договора — в обоих случаях это обучение и проверка знаний руководителей и специалистов по охране труда. Также в первом разделе указывается дата начала и окончания работ. В разделе 2 представлены стоимость работ и порядок расчетов. Третий раздел состоит из двух пунктов и отражает порядок приема и сдачи работ. В четвертом разделе оговаривается ответственность сторон, а в пятом — прочие условия сторон. В шестом разделе еще раз указан срок действия договора, юридические адреса сторон, расчетные счета, корреспондентские счета, БИК, ОКПО и другие коды. Договор заверяется подписями и печатями сторон.

Договор 12 отличается от приведенных выше договоров предметом соглашения сторон. Заказчиком в этом договоре выступает ОАО "Центрторг". Согласно пункту 1 раздела 1 данного договора, заказчик поручает, а исполнитель принимает на себя следующие работы:

· аттестацию 18 рабочих мест по условиям труда;

· оформление аттестационных карт; оформление протоколов; оформление ведомостей;

· инструментальные замеры вредных и опасных производственных факторов;

Также в этом разделе оговариваются сроки оказания услуг.

Раздел 2 включает четыре подраздела, которые отражают соответственно права и обязанности исполнителя и заказчика. Далее следуют разделы "Стоимость работ и порядок расчета", "Порядок сдачи работ и ответственность сторон", "Срок действия договора", "Адреса и банковские реквизиты сторон".

В целом договор № 12 проработан более подробно и тщательно, чем договоры № 58 и 65. В частности указана зависимость начала работ от оплаты, то есть момент начала работ; указываются научные, технические, экономические и другие требования к результату, также более подробно прописываются права и обязанности сторон, достаточно подробно разъясняется, с какого момента работа считается выполненной; способы урегулирования споров и ответственность сторон.

По результатам анализа можно заключить, что все условия в трех представленных договорах сформулированы четко, но в договорах № 58 и 65 эти условия представлены в более обобщенном виде, без конкретизации.

К каждому договору прилагается акт на выполнение работ. Он представляет собой бланк, на котором представлена смета расходов на осуществление работ или оказание услуг. Основное место здесь занимает таблица, которая включает в себя такие графы, как №, наименование товара (работ, услуг), единица измерения, количество, цена и сумма в рублях. Кроме таблицы акт на выполнение работ включает регистрационный номер свидетельства, лицензии, ИНН, адрес АНО ВЦ "Охрана труда", указание заказчика. Каждый акт имеет собственный индивидуальный идентификационный номер. Выполнение работ качественно, в полном объеме и в срок заверяется подписями и печатями сторон.

Порядок расчетов с контрагентами.

АНО Воронежский Центр "Охрана труда" использует в своей деятельности как наличные, так и безналичные расчеты. Однако безналичные расчеты преобладают, кассовые операции составляют всего 15 % от общего числа всех расчетов. Наличные расчеты используются в основном при продаже журналов через кассу.

Безналичные расчеты осуществляются с помощью платежных поручений. При этом используется следующий механизм: главный бухгалтер Центра высылает клиенту по факсу счет, который клиент затем оплачивает в банке. Оплата услуг АНО Воронежский Центр "Охрана труда" производится, как правило, в десятидневный срок, и только после этого назначается день начала занятий или выполнения работ. То есть АНО ВЦ "Охрана труда" осуществляет расчетные отношения со своими клиентами на предоплатной основе. После оплаты и оказания услуг Центром составляется акт выполнения работ.

Описанная выше схема действует параллельно с системой рассрочки платежа, введенной на предприятии относительно недавно. Подробно об этом будет сказано в разделе II.

Глава 7. Финансово-экономическая деятельность Автономной некоммерческой организации Воронежский Центр "Охрана труда"

Автономная некоммерческая организация Воронежский Центр "Охрана труда" получает свои доходы при осуществлении коммерческой деятельности согласно Уставу. Основным источником формирования доходов АНО Воронежский Центр "Охрана труда" являются доходы от платных образовательных услуг, оказываемых организацией в рамках предпринимательской деятельности. Целевых поступлений организация не имеет.

Основные расходы данного предприятия составляют:

· аренда помещения; внесение налоговых платежей;

· выплата заработной платы работникам; командировочные расходы;

· расходы на оплату услуг типографии (изготовление документации, плакатов);

· изготовление удостоверений; приобретение приборов, оборудования;

· обеспечение средствами связи (телефон) и другие расходы.

Ниже приведены основные показатели финансово-экономической деятельности АНО ВЦ "Охрана труда" за последние 3 года, их сопоставление между собой и распределение доходов предприятия по видам деятельности.

Таблица 1. Показатели финансово-хозяйственной деятельности АНО Воронежский Центр "Охрана труда" за 2006-2008 годы (рублей).

| Показатели | Годы | ||

| 2006 | 2007 | 2008 | |

| Доходы | 2578000 | 2620000 | 3805000 |

| Расходы | 2406000 | 2565000 | 3362000 |

| Налогооблагаемая прибыль | 172000 | 55000 | 443000 |

| Налог (15 %) | 25800 | 8250 | 66450 |

| Чистая прибыль | 146200 | 46750 | 376550 |

Показатели 2006 года были среднестатистическими для АНО ВЦ "Охрана труда", поэтому показатели остальных лет можно сравнивать с 2006 годом, что позволит выявить динамику и показать, насколько прибыльной или убыточной была деятельность Центра за какой-либо год.

Проанализировав финансово-экономические показатели, отраженные в таблице 1, можно сделать следующие выводы.

В 2007 году по сравнению с 2006 доходы АНО ВЦ "Охрана труда" составили 2620000 рублей, то есть они возросли на 42000 рублей. Однако при этом выросли также и расходы, в связи с чем налогооблагаемая и чистая (после уплаты налогов) прибыль предприятия значительно сократились, на 117000 и 99450 рублей соответственно. Расходы за этот год выросли на 159000 и составили 24060000 рублей. Сократился также и размер уплаченного налога, так как при упрощенной системе налогообложения объектом налога является разница между доходами и расходами предприятия.

Таким образом, 2007 год был убыточным для АНО ВЦ "Охрана труда" по сравнению с 2006 годом.

Показатели финансово-экономической деятельности АНО ВЦ "Охрана труда" в 2008 году возрастают как по сравнению с 2007, так и по сравнению с 2006 годами. Доходы Центра в этом году выросли на 1185000 рублей, расходы — на 797000. таким образом, налогооблагаемая прибыль, размер налога и чистая прибыль выросли соответственно на 388000, 58200 и 329800 рублей соответственно.

Таблица 2. Относительные показатели финансово-хозяйственной деятельности АНО ВЦ "Охрана труда" за 2006-2008 годы (в % к предыдущему году).

| Показатели | 2007 по отношению к 2006 | 2008 по отношению к 2007 |

| Доходы | 102 % | 145 % |

| Расходы | 107 % | 131 % |

| Налогооблагаемая прибыль | 32 % | 805 % |

| Налог (15 %) | 32 % | 805 % |

| Чистая прибыль | 32 % | 805 % |

Таблица 2 содержит относительные показатели, отражающие финансово-экономическую деятельность АНО ВЦ "Охрана труда". Из анализа этой таблицы видно, что рост доходов и расходов в 2007 году относительно 2006 года (102 и 107 % соответственно) был незначителен по сравнению с 2008 годом, когда эти показатели составили 145 и 131 % от показателей 2007 года. При этом прибыль, а также размер налога в 2007 году по отношению к 2006 сократились в несколько раз и составили всего 32 % показателей 2006 года. Обращает на себя внимание значительный рост этих показателей в 2008 году по отношению к 2007 — 805 %, то есть более чем в 8 раз. Такая динамика — резкое снижение прибыли в 2007 году и возрастание ее в 2008 — объясняется несколькими причинами.

В 2006 году АНО ВЦ "Охрана труда" не осуществлял больших затрат, в том числе на закупку оборудования; также он не осуществлял некоторые виды деятельности, которые осуществляются им сейчас. Сокращение прибыли в 2007 году связано с тем, что в этом году при невысокой прибыли были очень большие расходы, обусловленные следующими факторами. В 2007 году Центр произвел закупку большого количества оборудования для осуществления инструментальных замеров. На приобретение и обслуживание приборов, а также проверки оборудования в целом было израсходовано 400000 рублей.

Для проведения работ по испытаниям был получен Аттестат аккредитации, удостоверяющий техническую компетентность проектно-аналитической лаборатории, что повлекло за собой дополнительные расходы. Также для осуществления работ, соответствующих области аккредитации, определенной Аттестатом, Центр провел обучение своих сотрудников в качестве специалистов в этой области. Еще одной причиной снижения прибыли АНО ВЦ "Охрана труда" в 2007 году стало прекращение выдачи заключений, которое снизило прибыль Центра и привело к недополучению части дохода.

Рост прибыли в 2008 году также можно объяснить несколькими причинами.

Во-первых, в этом году Центр практически не осуществлял закупку оборудования, все расходы не его приобретение, обслуживание и ремонт составили в совокупности, 50000 рублей. Закупленное в 2007 году и освоенное оборудование в 2008 году стало приносить доход, что, наряду со снижением расходов, стало причиной роста прибыли.

Немаловажным фактором увеличения прибыли в 2008 году явилось также начало осуществления новых видов деятельности — аттестация рабочих мест и сертификация.

На результатах финансово-хозяйственной деятельности АНО ВЦ "Охрана труда" сказалась также и необходимость для строительных организаций вступать в саморегулируемые организации. Это привело к тому, что строительные компании должны в обязательном порядке пройти аттестацию рабочих мест. Таким образом, увеличилось количество клиентов АНО ВЦ "Охрана труда", а соответственно и прибыль.

Таблица 3. Доходы АНО ВЦ "Охрана труда" по видам деятельности за 2006-2008 годы.

| Виды доходов | 2006 | 2007 | 2008 |

| Всего доходов | 2578000 | 2620000 | 3805000 |

| из них: | |||

| Поступления от обучения руководителей и специалистов по охране труда | 1530000 | 1700000 | 1900000 |

| Доходы от аттестации рабочих мест | 311000 | 755000 | 1320000 |

| Поступления за счет обеспечения документацией специалистов по охране труда | 737000 | 165000 | 585000 |

В таблице 3 приведены доходы АНО Воронежский Центр "Охрана труда" за 2006-2008 годы по видам. Как видно из таблицы, Центр получает 3 вида доходов, в соответствии с осуществляемыми видами деятельности. Анализ таблицы показывает, что доходы АНО ВЦ "Охрана труда" от обучения руководителей и специалистов по охране труда и от аттестации рабочих мест в 2007 и 2008 годах растут. Поступления за счет обеспечения документацией специалистов по охране труда снижаются в 2007 году, однако в 2008 году вновь наблюдается положительная динамика.

При этом увеличение поступлений от обучения руководителей и специалистов по охране труда незначительно, и происходит преимущественно за счет повышения цены. Доходы от аттестации рабочих мест возрастают более чем вдвое в 2007 году и более чем в полтора раза — в 2008. Такая динамика, как уже отмечалось, обусловлена необходимостью для строительных организаций проводить у себя обязательную аттестацию рабочих мест. Особенно силы колебания поступлений от обеспечения документацией: в 2007 году — 22 % от уровня 2006 года, а в 2008 — 355 % от уровня 2007. Это связано, как отмечалось выше, с тем, что в 2007 году АНО ВЦ "Охрана труда" перестал выдавать заключения, за счет чего и произошло сокращение прибыли.

РАЗДЕЛ II. ПОШАГОВЫЙ РАЗБОР СИТУАЦИИ (КЕЙС-МЕТОД)

В данном разделе будет описано три противоречивых ситуации, две из которых возникли до прохождения мною практики и одна — в этот период.

Как уже говорилось в первой главе, с 1.01.01 АНО ВЦ "Охрана труда" перешел на упрощенную систему налогообложения (УСН). Как известно, при УСН возможны два объекта налогообложения: доходы и доходы, уменьшенные на величину расходов. Таким образом, в 2000 году АНО ВЦ "Охрана труда" оказался перед необходимостью выбрать объект налогообложения. При этом мнения руководства разделились следующим образом.

Директор АНО ВЦ "Охрана труда" Коровин А.Ф. считал, что в качестве объекта налогообложения лучше выбрать величину чистого дохода. Заместитель директора и главный бухгалтер выступала за доходы, уменьшенные на величину расходов. При этом стороны приводили свои аргументы.

По мнению директора, при объекте налогообложения равном величине доходов ставка налога составит 6 %, что более чем в два раза меньше, чем при объекте налогообложения равном разнице между доходами и расходами. Еще одним аргументом в пользу этой точки зрения было то, что предприятие, использующее этот объект налогообложения, может уменьшить сумму налога на величину страховых взносов на обязательное пенсионное страхование и на выплату работникам пособия по временной нетрудоспособности.

Л.И. Шишкина аргументировала свою точку зрения тем, что при объекте налогообложения доходы минус расходы, величина этого объекта уменьшается, таким образом, снижается и сумма налога.

Решающим аргументом в этом споре стал произведенный Л.И. Шишкиной подсчет величины налогового платежа при различных вариантах объекта налогообложения. Расчет показал, что для данного предприятия будет выгоднее использовать в качестве объекта налогообложения доход, уменьшенный на величину расходов при ставке налога, равной 15%.

На мой взгляд, в данной ситуации сложно что-либо возразить, так как расчет налога ясно показал, какой вариант будет для АНО ВЦ "Охрана труда" предпочтительнее.

Следующая ситуация непосредственно вызвана мировым экономическим кризисом. В связи с финансовыми трудностями, возникающими из-за кризиса, клиенты АНО ВЦ "Охрана труда" часто не могут оплатить его услуги единовременным платежом, поэтому перед руководством Центра встал вопрос: придерживаться ли традиционной предоплатной системы или ввести рассрочку платежа?

Директор Центра не хотел менять устоявшиеся правила и считал, что разумнее следовать старой проверенной системе — предоплата услуг. Эта система сводит к нулю возможный риск неуплаты. Однако заместитель директора придерживалась иной точки зрения. Она считала, что введение системы рассрочки платежа позволит привлечь в Центр новых клиентов.

Разрешению ситуации способствовало то, что согласно Федеральному закону «О саморегулируемых организациях», все строительные организации обязаны вступить в саморегулируемую организацию, а для этого им необходимо провести у себя аттестацию рабочих мест. Таким образом, строительные организации стали занимать достаточно большой удельный вес среди клиентов Центра. А так как из-за кризиса большинство строительных организаций находятся в затруднительном положении, АНО ВЦ "Охрана труда" пришлось пойти на уступки и ввести систему рассрочки платежа при расчетах с клиентами.

С моей точки зрения, в данной ситуации руководство Центра поступило правильно, введя такую систему. Конечно, такое решение было связано с определенным риском, ведь всегда существует возможность отказа клиента осуществить платеж. Однако именно в этой ситуации такое решение было наиболее правильным, так как риск полностью окупался за счет увеличения количества клиентов. К тому же, такой шаг навстречу клиентам дает АНО ВЦ "Охрана труда" определенное преимущество над конкурентами, в то время как отказ от рассрочки мог бы сказаться на деятельности Центра резко отрицательно.

Еще одна противоречивая ситуация, разрешившаяся в период прохождения мною практики, заключалась в том, что возникла необходимость провести модернизацию оборудования. Существующие приборы морально устарели, для продолжения деятельности необходимо приобрести новые. Но сложность данной ситуации заключалась в том, что необходимость модернизации совпала с периодом летних отпусков. Согласно Трудовому Кодексу, сотрудники имеют право на ежегодный отпуск, который они могут брать в летнее время. Это обстоятельство заставляло руководство Центра отложить закупку оборудования, но и работать на устаревшем оборудовании Центру также не выгодно.

В этой ситуации главный бухгалтер от лица всех сотрудников выступала за то, чтобы отложит модернизацию оборудования до осени, когда все сотрудники вернутся из отпусков. Директор Центра придерживался мнения, что необходимо сначала осуществить закупку оборудования, после чего можно будет идти в отпуск. Противоречие разрешилось в пользу сотрудников. Было решено, что модернизацию оборудования необходимо отложить. Немаловажным аргументом в этой ситуации стало то, что осуществление закупок в период кризиса нецелесообразно, и осенью для этого будут более благоприятные условия.

Я считаю, что это было правильное решение, так как на любом предприятии на первом месте должны быть права его сотрудников. Если предприятие заботится только о получении прибыли, забывая при этом о законных интересах сотрудников, — это прямое нарушение трудового законодательства.

ЗАКЛЮЧЕНИЕ

В результате этой практики я получила много новых знаний, а также закрепила и применила на деле уже имеющиеся знания и навыки.

В процессе прохождения учебной практики были достигнуты ее цели и выполнены все задачи. Я активно применяла полученные на лекциях и семинарах знания и умения. В процессе прохождения практики произошло, с одной стороны, углубление и закрепление уже имеющихся знаний, а с другой — получение новых, как по предпринимательству в целом, так и знаний о деятельности конкретного предприятия — АНО ВЦ "Охрана труда".

Во время прохождения практики были решены поставленные в программе задачи. Я познакомилась со структурой предприятия, с его деятельностью, с услугами, оказываемыми данным предприятием, конкретными особенностям его функционирования. Также я разобралась с практикой принятия решений на предприятии и разрешения возникающих проблем.

В процессе прохождения практики были выполнены все перечисленные в программе задания. Я изучила и проанализировала организационно-производственную и финансово-хозяйственную деятельность АНО ВЦ "Охрана труда"; ознакомилась с документами предприятия, нормативно-правовыми основами его деятельности, изучила виды его деятельности, цели, функции и пути их достижения.

Также во время прохождения практики я работала с Уставом и другими учредительными документами Центра, в результате чего получила прочные знания о процессе создания предприятия и его структуре; об организации управления АНО ВЦ "Охрана труда" и должностных обязанностях его сотрудников; исследовала инфраструктуру предприятия, получила сведения о его кадровой политике, охране труда на предприятии. В АНО ВЦ "Охрана труда" я выяснила как составляется бизнес-план этого предприятия, что позволило мне сопоставить эти сведения с полученными ранее, в ходе изучения курса "Бизнес-планирование". Проанализировав бухгалтерскую документацию предприятия, я составила себе представление о его учетной политике. Я получила четкое представление о процессе подготовки и заключения сделок на предприятии и разобралась в структуре основных договоров Центра, а также овладела знаниями о формах и видах расчетов АНО ВЦ "Охрана труда" с клиентами.

Частью моей деятельности во время прохождения практики был анализ финансово-экономической деятельности АНО ВЦ "Охрана труда". В процессе этого анализа я проработала основные показатели этой деятельности и выяснила, как различные факторы способны повлиять на результаты деятельности предприятия.

Еще одним заданием на эту практику был пошаговый разбор нескольких конкретных ситуаций, реально произошедших на предприятии. Эта часть работы показалась мне особенно интересной, так как позволила лучше вникнуть в процесс принятия решений на предприятии и понять, что чаще всего любому решению предшествуют споры и противоречия, и необходимо тщательно продумывать все принимаемые решения.

Необходимо отметить недостаток, сказавшийся на результатах этой практики. На мой взгляд, было недостаточно практической работы, на всем протяжении практики преобладала теоретическая часть. На следующей практике мне хотелось бы больше научиться непосредственно практической работе, желательно было бы поучаствовать в работе предприятия в качестве сотрудника.

СПИСОК ИСПОЛЬЗОВАННЫХ ДОКУМЕНТОВ

1. Должностная инструкция руководителя органа по сертификации работ по охране труда от 11.01.2009 на 2 листах.

2. Должностные обязанности старшего инженера охраны труда учебного Центра от 11.01.2009 на 1 листе.

3. Копии актов на выполнение работ (документы об исполнении договоров)

4. Копии протоколов заседания Правления АНО Воронежский Центр "Охрана труда" от 02.02.2007 и от 29.02.2008 на 2 листах.

5. Копия акта проверки финансово-хозяйственной деятельности АНО Воронежский Центр "Охрана труда" за период с 1.03.2008 по 26.03.2008 от 26.03.2008 на 6 листах.

6. Копия Аттестата аккредитации испытательной лаборатории (Центра) в системе аккредитации аналитических лабораторий № РОСС RU.0001.514615 от 12.01.2009 на 1 листе.

7. Копия договора, заключенного Центром с ОАО "Центрторг" от 9.02.2009 г. № 12 на 1 листе.

8. Копия договора, заключенного Центром с ООО "Автобытгаз" от 4.06.2009 г. № 65 на 1 листе.

9. Копия договора, заключенного Центром с ООО "Транссвязьстрой" от 25.05.2009 г. № 58 на 1 листе.

10. Копия лицензии на право осуществления образовательной деятельности от 03.07.2006 ГУО-2265 № А 209252 на 1 листе.

11. Копия отчета о проделанной работе АНО Воронежский Центр "Охрана труда" за 2006-2007 года на 2 листах.

12. Копия приложения к Аттестату аккредитации на 19 листах.

13. Копия приложения к лицензии с перечнем образовательных программ, по которым АНО Воронежский Центр "Охрана труда" имеет право ведения образовательной деятельности на 2 листах.

14. Копия решения о формировании правления Автономной некоммерческой организации Воронежский Центр "Охрана труда" от 6.07.2001 на 1 листе.

15. Копия Устава Автономной некоммерческой организации Воронежский Центр "Охрана труда" от 20.06.2006 (в действующей редакции) на 8 листах.

16. Перечень должностных обязанностей сотрудников.

17. Положение о дилере по охране труда от 10.01.2006 на 1 листе.

18. Приказ от 09.01.2008 г. № 1 "Об учетной политике АНО Воронежский Центр "Охрана труда" на 2008 год" на 1 листе.

© 2010 Интернет База Рефератов