Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Реферат: Фьючерсные контракты и их классификация

Реферат: Фьючерсные контракты и их классификация

Содержание

Введение

1. Общая характеристика фьючерсного контракта

1.1 Определение, цели и основные признаки фьючерсного контракта

1.2 Сравнительная характеристика форвардного и фьючерсного контрактов

1.3 Классификация фьючерсных контрактов

1.4 Стандартизация фьючерсного контракта

2. Организация фьючерсной торговли

3. Порядок заключения и исполнения сделок на куплю-продажу фьючерсных контрактов

4. Стратегии хеджирования

Заключение

Список использованной литературы

Приложение

Введение

Фьючерс (фьючерсный контракт) (от англ. futures) — производный финансовый инструмент, стандартный срочный биржевой контракт купли-продажи базового актива, при заключении которого стороны (продавец и покупатель) договариваются только об уровне цены и сроке поставки. Остальные параметры актива (количество, качество, упаковка, маркировка и т.п.) оговорены заранее в спецификации биржевого контракта. Стороны несут обязательства перед биржей вплоть до исполнения фьючерса.

Фьючерс один из самых распространенных и высоколиквидных инструментов страхования от ценовых рисков. В мировой практике применение фьючерсов уже давно стало неотъемлемой частью хозяйственной деятельности крупнейших компаний.

Актуальность темы исследования состоит в том, что фьючерсные биржи посредством использования производных инструментов, в частности - фьючерсные контракты, позволяют быстрее реализовывать товар, уменьшать риск потерь от неблагоприятных изменений цен, ускорять возврат авансированного капитала в денежной форме в количестве, максимально близком первоначально авансированному капиталу, плюс соответствующую прибыль.

Объектом и предметом работы фьючерсные контракты.

Целью работы является рассмотрение особенностей фьючерсных контрактов.

В соответствии с целью решены следующие задачи:

- дана общая характеристика фьючерсного контракта, в т.ч. цели и основные признаки и классификация;

- приведена сравнительная характеристика форвардного и фьючерсного контрактов;

- рассмотрена организация фьючерсной торговли, порядок заключения и исполнения сделок на куплю-продажу фьючерсных контрактов;

- охарактеризована стратегии хеджирования.

Производные инструменты неоднократно становились объектом исследования ученых. При этом большая часть работ по данной тематике принадлежит иностранным исследователям. Теоретическим основам и применению производных инструментов в хозяйственной практике посвящены работы таких авторов, как Фишер Блэк, Лоуренс Галитц, Роберт Колб, Тодд Лофтон, Роберт Мертон, Мертон Миллер, Марк Рубинстайн, Джон Халл, Уильям Ф. Шарп, Майрон Шоулс.

Среди российских ученых, внесших серьезный вклад в исследование деривативов, необходимо отметить А.Н. Балабушкина, А.Н. Буренина, В.А. Галанова, И.А. Дарушина, Л.Ф. Ибрагимову, Е.В. Иванову, О.А. Кандинскую, Н.С. Ноздрева, Д.Ю. Пискулова, Т. Ю. Сафонову, П.Ю. Соловьева, А.Б. Фельдмана, Л.А. Чалдаеву.

Вместе с тем необходимо подчеркнуть, что существующие труды посвящены, прежде всего, отдельным элементам рынка, математическому анализу ценообразования, способам практического применения различных групп участников торгов. Внимание авторов в большей степени обращено на кредитный, валютный и товарный сегменты рынка деривативов. Недостаточную степень разработанности темы работы определяет отсутствие работ, посвященных рынку фьючерсов.

Работа состоит из: введения, четырех глав, заключения, списка использованных источников и приложения.

1. Общая характеристика фьючерсного контракта

1.1 Определение, цели и основные признаки фьючерсного контракта

Фьючерс, фьючерсный контракт — контракт на покупку или продажу товара (финансового актива) с поставкой на будущую дату. Фьючерсный контракт предусматривает строго определенное количество товара установленного вида с минимально допустимыми отклонениями, поставляемого на определенных условиях оплаты накладных или транспортных расходов. Таким образом, фьючерсный контракт это договор о фиксации условий покупки или продажи стандартного количества определенного товара в оговоренный срок в будущем, по цене, установленной сегодня.

Цели фьючерсной торговли следует рассматривать с позиции биржи и с точки зрения хозяйства в целом. С позиции биржи фьючерсная торговля - это результат естественной эволюции развития биржевой торговли в условиях рыночного хозяйства, т.е. в процессе постоянной конкурентной борьбы различных типов рыночных посреднических структур. Благодаря большим преимуществам перед торговлей реальным товаром фьючерсная торговля позволила биржам выжить в условиях становления рыночной экономики, зарабатывать и накапливать капиталы для своего существования и развития..

С точки зрения рыночного хозяйства целью фьючерсной торговли является удовлетворение интересов широких кругов предпринимателей в страховании возможных изменений цен на рынке реального товара, в их прогнозировании на ведущие сырьевые и топливные товары, а в конечном счете в получении прибыли от биржевой торговли.

Возможность прогнозирования цен в рыночной экономике вытекает из высокого уровня развития и обобществления производства, его международной интеграции. Фьючерсная биржевая торговля, основываясь на указанных предпосылках, создает механизм такого рыночного прогнозирования цен. Товар еще не создан (не выращен, не добыт), а цены на него через куплю-продажу фьючерсных контрактов уже имеются и живут реальной жизнью, подвергаясь влиянию всех происходящих в окружающем мире процессов. Возможность страхования изменений цен на рынке реального товара появляется благодаря тому, что фьючерсный рынок обособлен от рынка реальных товаров. Эти рынки отличаются составом участников, местом торговли, уровнем и динамикой и т. д.

По фьючерсной сделке выступают две стороны — продавец и покупатель. Покупатель фьючерсного контракта принимает обязательство купить товар в оговоренный срок. Продавец фьючерсного контракта принимает обязательство продать товар в оговоренный срок. Оба обязательства относятся к «стандартному количеству» «оговоренного» товара, в «конкретный срок в будущем», по «цене, установленной сегодня».

Отличительными чертами фьючерсного контракта являются:

а) биржевой характер, т.е. это биржевой договор, разрабатываемый на данной бирже и обращающийся только на ней;

б) стандартизация по всем параметрам, кроме цены;

в) полная гарантия со стороны биржи того, что все обязательства, предусмотренные данным фьючерсным контрактом, будут выполнены;

г) наличие особого механизма досрочного прекращения обязательств по контракту любой из сторон.

1.2 Сравнительная характеристика форвардного и фьючерсного контрактов

Понимание фьючерсного контракта лучше всего достигается при его сравнении с форвардным контрактом. Фьючерсные контракты - это те же форвардные контракты, но обладающие рядом дополнительных свойств или отличительных особенностей.

Во-первых, это биржевые контракты, заключение которых происходит только на биржах, в то время как форвардные контракты заключаются на внебиржевом рынке. Каждая биржа самостоятельно разрабатывает фьючерсные контракты, на заключаемые сделки.

Во-вторых, это стандартные контракты не только по типовой форме, но и по содержанию. Форма форвардного контракта в какой-либо конкретной сфере деятельности является обычно типовой, но все конкретные условия контракта по количеству первичного актива, его качественным характеристикам и т.д. оговариваются между сторонами сделки при ее заключении. Фьючерсный контакт стандартизирован по всем его параметрам, кроме одного - цены. Он унифицирован по потребительской стоимости первичного актива, лежащего в его основе, по его количеству, месту и сроку поставки, срокам и форме расчетов, штрафным санкциям и арбитражу и т.п.

В-третьих, исполнение и все расчеты по фьючерсному контракту гарантированы биржей и расчетным органом, обслуживающим данную биржу, Расчетной (Клиринговой) палатой, благодаря наличию крупного страхового фонда, обязательного механизма гарантийного залога (маржи) и удвоению в процессе регистрации заключенного в ходе биржевых торгов фьючерсного контракта в Расчетной палате как контракта между покупателем первичного актива и Расчетной палатой как продавцом и как контракта между продавцом первичного актива и Расчетной палатой как покупателем.

В-четвертых, форвардный контракт заключается для того, чтобы купить (продать) первичный актив, и невыполнение этого контракта может обернуться крупными штрафными санкциями для нарушителя контракта. Фьючерсный контракт, благодаря механизму возможного досрочного прекращения обязательств по нему любой из его сторон, имеет своей целью не куплю-продажу первичного актива, а получение прибыли (дохода) от сделок на фьючерсном рынке. Он является преимущественно спекулятивным.

В-пятых, форвардные контракты могут заключаться на любые первичные активы фондового рынка, фьючерсные контракты имеют в основе ограниченный круг таких первичных активов, главной чертой которых является непредсказуемость изменений цен и их основополагающий характер.

Основные отличия фьючерсных контрактов от форвардных приведены в табл.1.

Таблица 1 - Основные отличия фьючерсных контрактов от форвардных контрактов

| Характеристики контракта |

Фьючерсный контракт |

Форвардный контракт |

| 1. Количество актива по контракту | Устанавливается биржей. Можно торговать только целым числом контрактов | Меняется в зависимости от потребностей покупателя (продавца) |

| 2 Количество актива | Определяется биржевой спецификацией | Варьируется в соответствии с конкретными запросами потребителя |

| 3. Поставка | В формах, установленных биржей. Лишь несколько процентов от общего числа контрактов заканчивается поставкой | Поставляется актив, лежащий в основе контракта. Поставка осуществляется по каждому контракту |

| 4. Дата поставки | Поставка разрешена на даты, установленные биржей | Любая |

| 5. Ликвидность | Зависит от биржевого актива. Обычно очень высокая | Часто ограничена. Рынок может иметь место только для одного покупателя |

| 6. Риск | Минимален или отсутствует по зарегистрированному биржей фьючерсному контракту | Присутствуют все виды рисков. Уровень зависит от кредитного рейтинга клиента |

| 7. Маржа (гарантийный залог) | Обычно требуется | Обычно отсутствует |

| 8. Регулирование | Регулируется биржей и соответствующими государственными органами | Малорегулируемый |

1.3 Классификация фьючерсных контрактов

Фьючерсные контракты делятся на два класса: товарные и финансовые фьючерсы.

Товарные фьючерсы классифицируются по следующим группам биржевых товаров:

а) сельскохозяйственное сырье и полуфабрикаты — зерно, скот, мясо, растительное масло, семена и т.п.;

б) лес и пиломатериалы;

в) цветные и драгоценные металлы — алюминий, медь, свинец, цинк, никель, олово, золото, серебро, платина, палладий;

г) нефтегазовое сырье - нефть, газ, бензин, мазут и др.

Товарные фьючерсы оставались главным видом фьючерсных контрактов до начала 70-х годов. В 1972 году появились финансовые фьючерсы как результат резкого увеличения нестабильности всех основных финансовых инструментов (валютных курсов, процентных ставок и т.п.).

Финансовые фьючерсы делятся па четыре основные группы: валютные, фондовые, процентные и индексные.

Валютные фьючерсы - фьючерсные контракты купли-продажи какой-либо конвертируемой валюты. Они аналогичны валютным форвардам и отличаются от последних местом заключения (на биржах), уровнем стандартизации (полная) и механизмом их гарантирования (механизм маржевых сборов).

Фондовые фьючерсы - это фьючерсные контракты купли-продажи некоторых видов акций. Широкого распространения не имеют.

Индексные фьючерсы — это фьючерсные контракты на изменение значений индексов фондового рынка.

Процентные фьючерсы — это фьючерсные контракты на изменение процентных ставок и на куплю-продажу долгосрочных облигаций. Первые есть краткосрочные процентные фьючерсы, а вторые — долгосрочные фьючерсы.

Краткосрочные процентные фьючерсы, использующие в качестве базисного актива банковские срочные депозиты, выглядят необычными с той точки зрения, что соответствующие депозитные сертификаты не могут быть куплены за наличные деньги. Фьючерсные контракты по срочным депозитам не базируются на депозитах, которые уже существуют во время заключения фьючерсной сделки. Скорее, приобретение фьючерсного контракта предусматривает обязательство по созданию наличного депозита на срок поставки фьючерса с зафиксированной в контракте ставкой процента, если фьючерсная позиция не будет закрыта офсетной сделкой до срока истечения контракта. В результате невозможно установить связь цен фьючерсных контрактов с текущими процентными ставками путем учета затрат поддержания контракта. Для установления зависимости фьючерсных цен и текущих депозитных процентных ставок используется комбинация займов и депозитов на наличном рынке с различными сроками.

Долгосрочные процентные фьючерсы позволяют заемщикам и кредиторам зафиксировать цену, по которой в будущем они смогут купить или продать ценные бумаги с фиксированным доходом и застраховаться от потерь, которые могут возникнуть в результате изменений в долгосрочных банковских процентных ставках.

Владелец государственных облигаций в преддверии предстоящих распродаж может сегодня продать долгосрочные процентные фьючерсы, чтобы застраховать себя от потерь при росте банковских процентных ставок. Дилер денежного рынка, намеревающийся через три месяца принять участие в подписке на ценные бумаги, может сегодня купить долгосрочные процентные фьючерсы, чтобы застраховать себя от возможного падения банковских процентных ставок. При определении цены покупки или продажи долгосрочного процентного фьючерса прежде всего учитывается наличная рыночная цена облигации, а также купонная процентная ставка облигации, точные даты купонных платежей, предполагаемые реинвестиционные ставки, срок поставки и срок до погашения облигации. Расчет стоимости контракта основывается на номинальной стоимости базисной облигации, причем не следует забывать, что котировка фьючерса проводится для облигации с номинальной стоимостью в 100 единиц ее базисной валюты.

Долгосрочные процентные фьючерсы — единственные финансовые фьючерсы, где действительно работает механизм поставки базисных облигаций по окончании срока контракта. Продавец фьючерсного контракта при поставке имеет право выбора в отношении той или иной облигации из списка облигаций, удовлетворяющих требованиям спецификации контракта. Естественно, что он выбирает облигацию, которая обойдется ему дешевле, чем все другие. Также продавец фьючерсного контракта в качестве дня поставки может выбрать любой бизнес-день месяца поставки по своему усмотрению

Виды фьючерсных контрактов: поставочный и расчетный.

Поставочный. Предусмотрено выполнение обязательств сторон по поставке или принятию базового актива в полном объеме. Как правило, таковыми являются фьючерсы на различное сырье. Расчетный. Предусмотрена лишь выплата разницы между заложенной в срочный контракт стоимостью актива и его ценой на рынке в момент исполнения договора. Как правило, таковыми являются фьючерсы на нематериальные активы.

Существуют и валютные фьючерсы, где объектом купли-продажи выступает валюта. Рынок валютных фьючерсов привлекает как хеджеров, так и спекулянтов. Хеджеры желают уменьшить или, возможно, исключить риск при будущих плановых переводах средств из одной страны в другую. Спекулянты приходят на рынок валютных фьючерсов, когда они верят, что текущая цена фьючерсных контрактов существенно отличается от ожидаемого ими курса на дату поставки.

В целом классификация фьючерсных контрактов представлена на схеме (рис. 1).

Рисунок 1 – Виды фьючерсных контрактов

1.4 Стандартизация фьючерсного контракта

Фьючерсный контракт стандартизирован по всем параметрам, кроме одного - цены поставляемого товара, выявляемой в процессе биржевых торгов. Важной особенностью фьючерсной торговли, вытекающей из ее стандартизации, является обезличенность контракта. Сторонами во фьючерсном контракте выступают не продавец и покупатель, а продавец и Расчетная палата или покупатель и Расчетная палата биржи. Это позволяет продавцу и покупателю действовать независимо друг от друга, т.е. ликвидировать свои обязательства по ранее оформленному контракту путем совершения обратной сделки.

Стандартизация фьючерсного контракта включает унификацию следующих основных показателей: потребительная стоимость товара, его количество и рыночные условия обращения, вид товара, его базисное количество и размеры доплат за отклонение от него, размеры партии товара, условия и сроки поставки, форма оплаты, санкции за нарушение условий контракта, порядок арбитража и др. Во фьючерсной торговле имеют значение лишь вид товара, на который заключается контракт, количество таких контрактов, месяц поставки и, главное, цена данного товара, проставляемая в контракте.

Стандартизация фьючерса делает его неизменным во всех сделках между различными продавцами и покупателями, заключаемых на протяжении всего срока его существования.

Стандартизация фьючерсного контракта имеет следующие достоинства:

- резкое ускорение процесса заключения сделки;

- увеличение количества заключаемых сделок;

- упрощение расчетов по сделкам;

- привлечение к биржевой торговле круга лиц и организаций, не располагающих самим биржевым активом;

- осуществление торговли в упрощенной форме путем ссылки на типовой контракт (без оформления самих контрактов).

Стандартизация количества биржевого актива, на которое заключается фьючерсный контракт, позволяет каждой стороне сделки заранее знать, сколько актива подлежит купле-продаже. Например, фьючерсный контракт на 5000 долл. США означает куплю-продажу именно 5000 долл., а не 6000 долл. или 4000 долл. В результате биржевая торговля фьючерсными контрактами сводится к торговле целым числом контрактов, а не является торговлей какими-то количествами биржевого актива. Если вам требуется продать 20000 долл., то это означает необходимость продать четыре (пятитысячных) контракта. Но это же означает, что невозможна биржевая торговля количествами актива, не кратными по отношению к установленной его стандартной партии.

Гарантированность фьючерсного контракта достигается, с одной стороны, наличием крупного страхового (резервного) фонда денежных средств, а с другой - принятием биржей (Расчетной палатой биржи) на себя обязательств быть продавцом для всех покупателей контрактов и быть покупателем для всех продавцов контрактов. Иначе говоря, каждый фьючерсный контракт между продавцом и покупателем как бы преобразуется в два новых контракта между биржей (Расчетной палатой) и покупателем и между биржей (Расчетной палатой) и продавцом.

Любой фьючерсный контракт имеет ограниченный срок существования (например, три месяца). В соответствии с этим по фьючерсному контракту заранее известно, когда наступает последний день торговли этим контрактом и до какого времени в течение этого дня ведется торговля. Вслед за последним днем торговли наступает день (дни) исполнения этого контракта, т.е. поставка актива и окончательные денежные расчеты по нему. Поскольку в каждый торговый день на бирже обычно ведется торговля фьючерсными контрактами с разными месяцами исполнения (поставки), постольку существует специальный биржевой календарь на один, два и даже три года вперед, в котором четко обозначены дни исполнения (поставки) по всем торгуемым фьючерсным контрактам.

В отличие от форвардных контрактов, фьючерсные контракты являются строго систематизированными инструментами со своей спецификацией. Спецификацией фьючерса называется документ, утвержденный биржей, в котором закреплены основные условия фьючерсного контракта. В спецификации фьючерса указываются следующие параметры:

наименование контракта

условное наименование (сокращение)

тип контракта (расчетный/поставочный)

размер контракта — количество базового актива, приходящееся на один контракт

сроки обращения контракта

дата поставки

минимальное изменение цены

стоимость минимального шага

В России в настоящий момент (2010 г.) наиболее ликвидным фьючерсным рынком является секция FORTS на РТС. Также организовано обращение фьючерсов на ММВБ.

За рубежом ведущими фьючерсными биржами являются: New York Futures Exchange (NYFE), New York Mercantile Exchange (NYMEX), Chicago Board Of Trade (CBOT), Chicago Mercantile Exchange (CME), London International Financial Options and Futures Exchange (LIFFE).

В качестве примера приведем фьючерсный контракт на курс Евро, торгуемый в настоящее время на ММВБ в приложении 1.

2. Организация фьючерсной торговли

Фьючерсные сделки заключаются на определенное число контрактов, а не на количество товара (количество товара определяется числом заключенных контрактов) и только на один стандартный вид товара, установленный данной биржей. Это так называемый базисный сорт. Иногда, помимо базисного сорта, биржа устанавливает еще несколько сортов, которые могут заменять базисный сорт. Расчет при этом производится на основе котировки базисного сорта со скидкой (дисконтом) по установленным нормам за товар более низкого сорта с надбавкой (премией) за товар более высокого сорта. Продавцу предоставляется право выбора сорта товара, предлагаемого к поставке (в пределах допустимого по общим условиям).

Инфраструктура фьючерсного рынка состоит из трех частей.

1. Биржи - места для торговли. Биржа - это некоммерческая организация, основная цель деятельности которой - организация и координация работы всех подразделений, обеспечивающих функционирование фьючерсного рынка (расчетной палаты биржевых складов, членов биржи и расчетной палаты, независимых центров анализа качества биржевого товара и других).

2. Расчетной палаты, являющейся центральным звеном биржевой инфраструктуры. Она является органом, гарантирующим исполнение обязательств по биржевым контрактам (фьючерсам) и осуществляющим расчеты между участниками биржевой торговли. Поэтому при расчетах стороны сделок берут обязательства именно перед расчетной палатой. Расчетная палата организует все расчеты по операциям с фьючерсными (биржевыми) контрактами и осуществляет функцию оперативного регулирования биржевой торговли, цель которого - обеспечение сбалансированности фьючерсного рынка. Кроме того, в функцию расчетной палаты входит контроль за поставкой товаров (контролируется передача варрантов). Но привлечением вкладов и выдачей кредитов расчетная палата не занимается.

3. Системы биржевых складов, представляющих собой отдельные совершенно независимые от биржи юридические лица, зарегистрированные на бирже и включенные в список официальных биржевых складов. Такие склады осуществляют хранение товаров, поступающих в качестве исполнения обязательств по фьючерсным контрактам, в строгом соответствии с условиями, установленными биржей.

При заключении сделки и покупатель, и продавец контракта вносят гарантийный задаток, взнос (маржу), являющийся финансовым обеспечение способности покупателя и продавца выполнить обязательства по фьючерсному контракту - продать или купить товар, если позиция не компенсирована к моменту истечения срока контракта. Размер его устанавливается Расчетной палатой и дифференцируется в зависимости от типа продавца (производитель, посредник и т.п.; для первой он в 1,5-2 раза ниже). При неустойчивости рынка обычно требуется больший взнос, при стабильности рыночной конъюнктуры взнос меньше. Кроме того, различают взносы на хеджевые и спекулятивные счета. На хеджевые счета, как менее рискованные, биржи и брокерские фирмы обычно устанавливают меньшие размеры взносов. На величину задатка влияют также степень нестабильности цен и время, остающееся до момента поставки товара. Величина гарантийного задатка устанавливается от 5 до 18% стоимости контракта. В месяц поставки товара по контракту гарантийный задаток может достигать 100% стоимости товара.

На фьючерсных рынках кроме получения прибыли от роста цен при покупке фьючерсных контрактов или падения цен при их продаже можно извлечь выгоду из спрэда, т.е. разницы цен при одновременной покупке и продаже двух разных фьючерсных контрактов на один и тот же товар (сделка бабочки). Начиная такую операцию, участник торгов учитывает в большей мере соотношение цен на два контракта, чем абсолютные их уровни. Контракт, расцененный как дешевый, он покупает, в то время как контракт, оказавшийся дорогим, продает. Если движение цен на рынке идет в ожидаемом направлении, биржевой игрок получает прибыль от изменения в соотношении цен на контракты. Такие сделки менее рисковые и защищены по своей природе, и, таким образом, менее рискованны, чем простые фьючерсные сделки. Спрэдинг практически всегда может обеспечить защиту от потерь, связанных с неожиданными колебаниями цен или их крайней неустойчивостью.

Предметом фьючерсной сделки является фьючерсный контракт - документ, определяющий права и обязанности на получение или передачу имущества (включая деньги, валютные ценности и ЦБ) или информации с указанием порядка такого получения или передачи. При этом он не является ценной бумагой. Фьючерсный контракт не может быть просто аннулирован, или, согласно биржевой терминологии, ликвидирован. Если он заключен, то может быть ликвидирован либо путем заключения противоположной сделки с равным количеством товара, либо поставкой обусловленного товара в срок, предусмотренный контрактом. В подавляющем большинстве случаев имеет место компенсация и лишь по 1-3% контрактов поставляются физические товары.

Поставка товаров на фьючерсных биржах разрешена в определенные месяцы, называемые позициями. Например, на Нью-йоркской бирже кофе, какао и сахара она разрешена только в марте, мае, июле, сентябре и декабре, причем продавец может поставить товар в любой день месяца. Однако продавцы биржевых контрактов идут на поставку товара по ним лишь в особых случаях, так как это связано с дополнительными затратами по сравнению с его продажей на рынке реального товара. При срочных сделках покупатель не рассчитывает получить покупаемые им ценности, а продавец - передать продаваемые им ценности.

Результатом таких сделок является не передача реального товара, а уплата или получение разницы между ценой контракта в день его заключения и ценой в день исполнения. Например, продавец продал в январе на бирже партию меди по цене 960 ф. ст. за 1 т с поставкой в марте. Если к сроку поставки цена на бирже на медь повысится до 965 ф. ст. за 1 т, он окажется проигравшей стороной, а покупатель, наоборот, - выигравшей. Продавец как проигравшая сторона должен уплатить разницу в 5 ф. ст. путем заключения так называемой обратной (офсетной) сделки, то есть сделки на покупку такой же партии товара по цене 965 ф. ст. за 1 т, или, но биржевой терминологии, ликвидировать контракт. Покупатель, в свою очередь, заключает в марте офсетную сделку, то есть сделку на продажу такой же партии товара по цене 965 ф. ст. за 1 т, и таким образом выигрывает 5 ф. ст. за 1 т. При сделках на срок одна сторона всегда выигрывает, другая проигрывает.

Для максимального ускорения заключения срочных сделок, облегчения ликвидации контрактов и упрощения расчетов по ним существуют полностью стандартизированные формы фьючерсных контрактом. Каждый фьючерсный контракт содержит установленное правилами биржи количество товара. Например, по сахару - 50 т, каучуку, меди, свинцу и цинку - 25 т, кофе - 5 т и т.д. Отклонение фактического веса от контрактного не должно превышать 3%.

При заключении фьючерсного контракта согласовываются только два основных условия: цена и позиция (срок поставки). Все другие условия стандартны и определяются биржевыми правилами (кроме контрактов на цветные металлы, где указывается также и количество товара - чаще всего 100 т).

Срок поставки по фьючерсному контракту устанавливается определением длительности позиции. Например, стандартный контракт Лондонской и других бирж по каучуку может быть заключен на каждый отдельный последующий месяц - месячную позицию; на сахар, какао, медь, цинк, олово, свинец - на каждую последующую трехмесячную позицию. Все фьючерсные контракты в отличие от контрактов на реальный товар в обязательном порядке должны быть немедленно зарегистрированы в расчетной палате, имеющейся при каждой бирже. После регистрации фьючерсного контракта члены биржи - продавец и покупатель - больше не выступают в отношении друг друга как стороны, подписавшие контракт. Они имеют дело только с расчетной палатой биржи. Каждая сторона может в одностороннем порядке в любой момент ликвидировать фьючерсный контракт путем заключения офсетной сделки на такое же количество товара. Ликвидация фьючерсного контракта предполагает уплату расчетной палате либо получение от нее разницы между ценой контракта в день его заключения и текущей ценой.

Если фьючерсный контракт не был ликвидирован до истечения его срока путем заключения офсетного контракта, то продавец может поставить реальный товар, а покупатель принять его на условиях, определяемых правилами данной биржи. В этом случае продавец должен не позднее, чем за 5 биржевых дней до наступления срочной позиции послать через брокера в расчетную палату биржи извещение (называемое в США «нотис», в Англии «тендер») о своем желании сдать реальный товар. На следующий день Расчётная палата выбирает покупателя, который раньше всех купил контракт, и направляет ему через его брокера извещение о поставе, одновременно информируют брокера продавца, кому предназначается товар. Покупатель, пожелавший принять реальный товар по контракту, получает складское свидетельство против чека, выписанного в пользу продавца. Поставкой реального товара завершается ограниченное число фьючерсных сделок (менее 2%).

Торговля фьючерсными контрактами основывается на следующих правилах:

- продавец контракта всегда играет на понижение цены контракта, т.е. у него будет прибыль только в случае, если он купит контракт по более низкой цене, чем его продал;

- покупатель контракта всегда играет на повышение цены контракта, т.е. у него будет прибыль только в случае, если он продает контракт по более высокой цене, чем его купил.

- В свою очередь, финансовые расчеты во фьючерсной торговле исходят из двух главных балансовых равенств:

- если выигрывает покупатель контракта, то обязательно проигрывает продавец контракта, и наоборот;

- сумма выигрышей у одних членов Расчетной палаты (и их клиентов) равна сумме проигрышей у других членов Расчетной палаты (и их клиентов).

Этапы расчетов по купле-продаже фьючерсного контракта включают день (момент) заключения контракта; период, в течение которого контракт остается незакрытым или неисполненным, и день (момент) закрытия контракта или его исполнения.

Рассмотрим, какие финансовые процедуры совершаются на описанных этапах.

I этап

- день заключения контракта (открытие позиции);

- регистрация контракта в Расчетной палате;

- уплата гарантийного взноса (первоначальной маржи) за контракт;

- уплата сбора за регистрацию контракта.

II этап

- день (период) сохранения открытой позиции;

- расчеты по переменной марже;

- расчеты по первоначальной марже, если Расчетная палата изменила их ставки.

III этап

- день закрытия контракта путем совершения обратной, или офсетной, сделки или день исполнения контракта (день окончания срока его действия);

- расчет прибыли (убытка) по закрытой позиции;

- уплата сбора за регистрацию обратной сделки;

- расчет суммы денег, выплачиваемых Расчетной палатой члену Расчетной палаты (клиенту) или уплачиваемых Расчетной палате членом Расчетной палаты (клиентом);

- передача (получение) биржевого актива, лежащего в основе фьючерсного контракта.

- Как видно из перечисленных этапов, функции Расчетной палаты сводятся к следующему:

- расчеты первоначальной маржи;

- определение сумм выигрышей и проигрышей по закрытым позициям;

- учет открытых позиций и расчеты переменной маржи.

Простейшие формулы расчета маржевых сборов имеют следующий вид.

Расчет первоначальной маржи по открытой позиции осуществляется по формуле

М = Цк - Пм / 100, где

М - сумма первоначальной маржи;

Цк - цена приобретенного фьючерсного контракта на биржевом рынке;

Пм - процентная ставка первоначальной маржи.

Ставка первоначальной маржи обычно составляет несколько процентов (1-10%) и колеблется в зависимости от вида фьючерсного контракта и текущей рыночной конъюнктуры. Обычно уровень ставки первоначальной маржи соответствует максимально возможному изменению рыночной цены фьючерсного контракта в течение одного биржевого торгового дня.

Расчет переменной маржи по открытой позиции в день ее открытия:

Мп = а * (Цк - Цо), где

Мп - сумма переменной маржи;

а = + 1,если контракт был куплен; а = - 1, если контракт был продан;

Цк - котировочная цена этого же фьючерсного контракта (данного дня);

Цо - цена открытого фьючерсного контракта.

Если Мп > 0, то владелец открытой позиции имеет потенциальную прибыль. Если Мп < 0, то владелец открытой позиции имеет потенциальный убыток.

Расчет переменной маржи по ранее открытой позиции, не закрытой в данный день:

Мп = а * (Цк1 - Цк0), где

а = + 1, если контракт был куплен; а = - 1, если контракт был продан;

Цк1 - котировочная цена данного фьючерсного контракта на текущий день;

Цк0 - котировочная цена данного фьючерсного контракта в предыдущий день.

Расчет прибыли (убытка) по закрытой в тот же день позиции:

Д = Цо2 - Цо1, где

Д - прибыль или убыток по закрытой позиции;

Цо1 - цена покупки фьючерсного контракта;

Цо2 - цена продажи фьючерсного контракта.

Расчет прибыли (убытка) по позиции, закрытой через определенный срок после ее открытия, или при исполнении контракта:

Д = а * (Цк - Цо ) + Мн, где

а = +1, если при открытии позиции контракт был куплен; а = -1, если при открытии позиции контакт был продан;

Цк - котировальная цена биржи в день закрытия контракта или его исполнения;

Цо - цена закрытия открытой позиции по контракту или котировочная цена биржи предыдущего дня в случае наступления срока исполнения контракта;

Мн - = накопленная переменная маржа по данной открытой позиции до дня ее закрытия или исполнения.

Окончательный расчет между Расчетной палатой и ее членом (клиентом) по закрытым позициям осуществляется по следующей формуле:

В = Д * С + П, где

В - денежная сумма, получаемая клиентом от Расчетной палаты или уплачиваемая им Расчетной палате, по итогам закрытия позиций;

Д - прибыль или убыток (со знаком минус) по закрытой позиции;

С - сбор, взимаемый Расчетной палатой за регистрацию фьючерсных контрактов;

П - первоначальная маржа по фьючерсным контрактам.

Первоначальная маржа - денежная сумма, которую перечисляет член Расчетной палаты со своего счета на счет Расчетной палаты за каждую открытую позицию.

Переменная маржа - денежная сумма, которую перечисляет член Расчетной палаты со своего счета на счет Расчетной палаты (или в счет суммы первоначальной маржи) при наличии открытой позиции в случае, если цена на фьючерсный контракт изменяется в неблагоприятном для него направлении.

3. Порядок заключения и исполнения сделок на куплю-продажу

фьючерсных контрактов

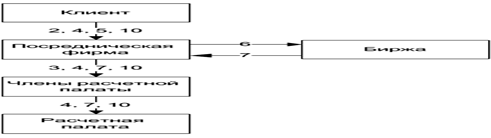

Каждая биржа, организующая куплю-продажу фьючерсных контрактов, вправе установить свой порядок их заключения и исполнения согласно биржевому законодательству конкретной биржи. Технологический процесс купли-продажи фьючерсных контрактов условно можно разделить на ряд последовательных этапов. Порядок заключения и исполнения сделок по фьючерсным контрактам представлен на рис. 2.

Рисунок 2 -Порядок заключения и исполнения сделок по фьючерсным контрактам

1. Решение клиента. Клиент оценивает ликвидность рынка фьючерсных контрактов, т.е. их свободную и быструю куплю-продажу, определяет расходы, связанные с осуществлением купли-продажи, а именно внесение маржи, комиссионные сборы, взимаемые за проведение сделок и их регистрацию, оплата посредников, налоги. После этого клиент принимает решение о купле-продаже фьючерсных контрактов, т.е. об участии во фьючерсных торгах.

2. Заключение договора на брокерское обслуживание. Клиент устанавливает договорные отношения с фирмой, являющейся посредником на фьючерсном рынке. Между ними заключается договор на брокерское обслуживание. В соответствии с договором клиент доверяет посреднической фирме:

- заключать сделки на куплю-продажу фьючерсных контрактов от имени и за счет клиента (или в иной разрешенной законом форме);

- осуществлять через члена Расчетной палаты все расчеты, связанные с куплей-продажей фьючерсных контрактов за счет средств клиента;

- оформлять от имени клиента все необходимые документы на фьючерсном рынке.

Согласно договору на обслуживание стороны подтверждают, что осведомлены о риске, с которым связана деятельность на фьючерсном рынке, и не будут иметь претензий друг к другу в случае возможных убытков. В мировой практике клиент подписывает специальный документ "Уведомление о риске", в котором он принимает на себя риск потери суммы, выделенной им на фьючерсную торговлю при неблагоприятном для него изменении цен на объект контракта.

Договором также определяются права и обязанности сторон, т.е. клиента и посреднической фирмы, срок действия договора и условия его прекращения, порядок исполнения поручений клиента, осуществление расчетов, ответственность сторон и порядок рассмотрения споров, а также указываются реквизиты обеих сторон.

3. Заключение договора на обслуживание с членом Расчетной палаты. Посредническая фирма устанавливает договорные отношения с членом Расчетной палаты при помощи заключения соответствующего договора. Обычно посредническая фирма имеет указанный договор на длительное время и не перезаключает его для каждого нового клиента.

4. Средства резервирования фьючерсной торговли. Клиент вносит денежные средства, необходимые для совершения фьючерсных сделок и выступающие в качестве гарантии их выполнения, которые и являются "средствами резервирования фьючерсной торговли". Клиент предоставляет денежные средства члену Расчетной палаты через посредническую фирму.

Средства резервирования фьючерсной торговли должны быть достаточными для покрытия первоначальной маржи, оплаты комиссионных сборов и услуг.

5. Заказ клиента. Чтобы биржевой посредник выполнил задание клиента, последний должен предоставить ему заявку на выполнение определенных операций в процессе биржевых торгов. В практике биржевой торговли такие заявки называются торговыми поручениями. Они должны содержать точные указания, касающиеся вида сделки (покупка или продажа), количества контрактов, срока и формы поставки, формы оплаты, даты и количества торгов, условий относительно цены. Точное значение цены, как правило, не устанавливается, а дается лишь указание, в соответствии с которым цену определяет брокер в ходе биржевых торгов. При исполнении торговых поручений брокер должен руководствоваться правилами биржевой торговли, действующими на данной бирже. В мировой практике используются разнообразные виды торговых поручений. При организации фьючерсных торгов наибольшее применение имеют следующие виды торговых поручений:

- купить или продать по биржевой (рыночной) цене. На бланке заявки цена не ставится:

- купить или продать по "наилучшей цене дня" - исполняется по самой низкой для покупки и самой высокой для продажи цене по результатам сессий биржевого дня (как правило, после завершения биржевого торга);

- купить или продать по определенной цене. Выполняется брокером сразу же после получения или в тот момент, когда цена достигнет заданного уровня.

6. Выполнение заказа. Заказ выполняется либо в процессе торга на бирже, либо во время между биржевыми сессиями (керб). В первом случае цена влияет на цену закрытия, а во втором - она не учитывается при котировке.

7. Сведения о прошедших торгах. Биржа передает сведения о заключенных фьючерсных сделках в соответствующие информационные системы, которые распространяют котировки цен по всему миру.

8. Расчеты по сделкам. Указанные расчеты осуществляются Расчетной палатой, механизм работы которой был рассмотрен выше.

9. Пересчет по марже. Сведения об изменении маржи сообщаются к концу биржевого дня, по истечении которого начинают действовать новые ставки маржи. Срок их действия - до очередного изменения ставок маржи. Ее перерасчет происходит на основании ставок первоначальной маржи.

10. Довнесение средств по маржевым платежам. На основании перерасчетов по марже и установления действия новых ее ставок клиент обязан довнести через посредническую фирму и члена Расчетной палаты на клиринговый счет определенную сумму для обеспечения дальнейшей работы на рынке фьючерсных контрактов. Эта сумма называется переменной маржей.

11. Поставка по фьючерсному контракту. Несмотря на фиктивный характер сделок фьючерсной торговли, иногда по фьючерсным контрактам все же происходит поставка товара.

В мировой практике биржевой торговли различают два типа поставки товара: первичную и вторичную. Первичная поставка - это поставка товара на склад биржи или получение товара с биржевого склада. Вторичная поставка имеет место в тех случаях, когда одна и та же партия товара без изъятия со склада биржи вновь поставляется по биржевому контракту в течение того же месяца. Доля таких поставок составляет 20-40% на биржах. На большинстве бирж продавец может поставить только товар, находящийся на официальных ее складах, в сейфах зарегистрированных банков, с заводов, получивших соответствующий сертификат. Качество такого товара должно быть удостоверено специальным сертификатом и соответствовать требованиям, установленным в биржевом контракте.

К поставке разрешена обычно лишь часть сортов товаров, поступающих в каналы международной торговли. Кроме того, продавец должен представить сведения о поставляемой партии товара: вид транспорта, на котором доставлен товар; страна происхождения; число мешков, кип, коробок и т.п.; утвержденный биржей склад хранения товара; дата поставки товара на склад; общий вес партии; дата перевешивания; номер варранта; дата взятия образцов и т.д. Также продавец должен послать покупателю через Расчетную палату нотис, т.е. извещение о поставке. В каждом нотисе сообщаются цена, дата контракта, время получения нотиса расчетной палатой и время его передачи покупателю биржевого контракта. После предъявления нотиса в Расчетную палату его уже нельзя ни изъять, ни заменить без согласия покупателя или решения арбитражного комитета. Все нотисы, прошедшие Расчетную палату, в обязательном порядке принимаются покупателями к исполнению. Затем получатель обязан в течение определенного времени оплатить товар наличными в полном размере. При внесении платежа в Расчетную палату покупатель получает варрант, или складское свидетельство, - документ, дающий право собственности на товар на биржевом складе. Продавец должен оплатить все расходы, соответствующие условиям поставки в течение установленного периода с даты выставления нотиса.

Ценообразование во фьючерсных контрактах. Один и тот же биржевой актив, как правило, имеет разные цены на физическом рынке и на фьючерсном рынке. Это следует из того, что реальная купля-продажа актива на физическом рынке происходит в данный момент, а на фьючерсном состоится через какой-то промежуток времени - от нескольких дней до нескольких месяцев или даже лет. В свою очередь, как любая рыночная цена, цена фьючерсного контракта имеет объективную основу - стоимость. Цена может отклоняться от стоимости под влиянием спроса и предложения, поэтому в общем виде модель цены фьючерсного контракта традиционна (рис. 3):

Рисунок 3 - Факторы, влияющие на цену контракта

Стоимость фьючерсного контракта может быть определена как такая его цена, при которой инвестору равновыгодна как покупка самого актива на физическом рынке и последующее его хранение до момента использования или получения дохода по нему, так и покупка фьючерсного контракта на этот актив. Действительно, покупка актива заранее, до момента получения выгод от него, означает, что инвестор, вложив свои денежные средства в этот актив, недополучит доход по нему в виде банковской процентной ставки по депозит); может быть вынужден нести какие-то дополнительные расходы, связанные с хранением актива, его страхованием и т.п. Следовательно, стоимость фьючерсного контракта определяется такими основными факторами, как: цена актива на физическом рынке, срок действия фьючерсного контракта, процентная ставка, расходы, связанные с владением актива (хранение, страхование). К этим факторам с учетом конкретной специфики рынка и страны могут добавляться следующие различия: в комиссионных расходах на наличном и фьючерсном рынках; в налогообложении; в валютных курсах и др.

Итак, модель стоимости фьючерсного контракта можно представить в виде схемы, в которой перечисленные факторы сгруппируем на постоянные, которые всегда присутствуют в модели, и на специфические, наличие которых зависит от вида самого биржевого актива, страны, вида операций и т.д. (рис. 4).

Рисунок 4 - Факторы, влияющие на стоимость контракта

Математический расчет стоимости фьючерсного контракта зависит от того, какие факторы учитываются.

4. Стратегии хеджирования

С помощью фьючерсных контрактов осуществляется хеджирование, которое состоит в нейтрализации неблагоприятных изменений цены того или иного актива для инвестора, производителя или потребителя. Хеджирование способно оградить хеджера от потерь, но в то же время лишает его возможности воспользоваться благоприятным развитием конъюнктуры. Хеджирование может быть полным или неполным (частичным). Полное хеджирование целиком исключает риск потерь, частичное хеджирование осуществляет страхование только в определенных пределах.

Существует хеджирование продажей и покупкой фьючерсного контракта, а также кросс-хедж. Иначе говоря, хедж зависит от их решения купить или продать фьючерсный контракт.

Хеджирование продажей контракта используется для страхования от будущего падения цены на спотовом рынке, хеджирование покупкой контракта — от ее повышения. Рассмотрим технику хеджирования на примерах.

Пример 1. Хеджирование продажей контракта. Фермер ожидает через три месяца получить урожай пшеницы, которую он поставит на рынок. Существует риск, что к этому моменту времени цена на зерно может упасть. Поэтому он решает застраховаться от ее падения с помощью заключения фьючерсного контракта. Фьючерсная котировка с поставкой пшеницы через три месяца равна 600 тыс. руб. за т. Фермера устраивает данная цена с точки зрения окупаемости затрат и получения прибыли, и он продает фьючерсный контракт. Предположим, что контракт истекает именно в тот день, когда фермер планирует поставить зерно на рынок. Он мог бы поставить его по фьючерсному контракту. Однако место поставки, предусмотренное условиями контракта, его не устраивает из-за дополнительных накладных расходов. Поэтому он будет поставлять пшеницу на местный рынок и одновременно закрывать контракты офсетной сделкой в день истечения контракта.

Допустим, что через три месяца на спотовом рынке цена пшеницы составила 500 тыс. руб., и фьючерсная котировка также упала до этого уровня, так как в момент истечения срока контракта фьючерсная и спотовая цены должны быть равны. Тогда по спотовой сделке фермер получил 500 тыс. руб., но по фьючерсному контракту выиграл 100 тыс. руб. В итоге по операции он получил 600 тыс. руб. за тонну пшеницы, как и планировал.

Рассмотрим другой вариант: к моменту поставки зерна цена на спотовом рынке выросла до 700 тыс. руб. за тонну. Это значит, что фермер продал его за 700 тыс. руб., однако по фьючерсному контракту он потерял 100 тыс. руб. Общий итог операции составил для него 600 тыс. руб. Таким образом, заключение фьючерсного контракта позволило фермеру застраховаться от падения цены на пшеницу, однако во втором случае он не смог воспользоваться благоприятной конъюнктурой.

Пример 2. Хеджирование покупкой контракта. Производителю хлеба через три месяца понадобится новая партия пшеницы. Чтобы застраховаться от возможного роста цены, он решает купить фьючерсный контракт с котировкой 600 тыс. руб. Допустим, что к моменту истечения срока контракта цена на спотовом и фьючерсном рынках составила 700 тыс. руб. Тогда производитель уплачивает данную сумму по спотовой сделке и получает выигрыш по фьючерсному контракту в размере 100 тыс. руб. В итоге цена приобретения пшеницы для него равняется 600 тыс. руб.

Предположим другой вариант: к моменту покупки зерна цена упала до 500 тыс. руб. Тогда производитель приобрел его дешевле, но проиграл на фьючерсном контракте. Вновь уплаченная по итогам операции сумма составила для него 600 тыс. руб.

В приведенных примерах мы рассмотрели случай полного хеджирования, когда потери (выигрыши) на спотовом рынке полностью компенсировались выигрышами (потерями) по фьючерсному контракту. На практике полное хеджирование случается редко, так как сроки истечения фьючерсного контракта и осуществления спотовой сделки могут не совпадать. В результате не будет полного совпадения фьючерсной и спотовой цен, и хеджер может получить как некоторый выигрыш, так и понести убытки, хотя по величине они будут меньше, чем в случае отказа от страхования. Поэтому хеджер должен стремиться свести к минимуму время между окончанием хеджа и истечением срока фьючерсного контракта. Для хеджирования следует выбирать фьючерсный контракт, который истекает после осуществления спотовой сделки.

Хеджирование с помощью ближайшего фьючерсного контракта называют спот-хеджированием. Открыв позицию по фьючерсному контракту, хеджер должен оплачивать отрицательную вариационную маржу, если конъюнктура на фьючерсном рынке будет развиваться для него не в благоприятную сторону. Чем больше времени остается до срока истечения контракта, тем больше возможный разброс колебания фьючерсной цены и соответственно отрицательная маржа. Чтобы уменьшить расходы финансирования позиции, целесообразно хеджировать риск путем последовательного заключения ряда краткосрочных фьючерсных контрактов. Например, период хеджирования составляет три месяца. Хеджер вначале откроет позицию по контракту, который истекает через месяц. Перед его окончанием он закроет позицию по данному контракту и откроет позицию по следующему месячному контракту и по его истечении переключится на третий контракт.

На бирже может отсутствовать контракт на требуемый базисный актив. В таком случае для страхования выбирается контракт на родственный актив. Данная техника называется кросс-хеджированием.

Страхование контрактом с тем же активом именуют прямым хеджированием. Для хеджирования своей позиции инвестор должен определить необходимое количество фьючерсных контрактов, которые требуется купить или продать.

Пример 3. Экспортер ожидает поступления через три месяца 100 тыс. долларов США и принимает решение хеджировать данную сумму с помощью фьючерсных контрактов. Один фьючерсный контракт включает 1 тыс. долл. Хеджер продает 200000 : 1000 = 200 контрактов.

На биржевую фьючерсную торговлю оказывает влияние множество факторов.

Это - изменения, происходящие в условиях развития экономки в целом, в международной торговле отдельными товарами и в осуществлении самой биржевой торговли. Циклический характер воспроизводства оказывает прямое воздействие на динамику биржевой торговли. В условиях спада обостряется конкурентная борьба, ускоряются интеграционные процессы и вместе с тем активизируются усилия бирж по внедрению новых товаров и методов торговли. Однако, цикличность в биржевой торговле не находится в строгом соответствии с промышленным циклом в силу целого ряда причин, в частности особенностей производства сельскохозяйственной продукции (основной массы биржевых товаров), которое подчиняется помимо общих своим собственным законам и т.д. Торговля сельскохозяйственными товарами тормозится во время затяжных рецессионных периодов перепроизводства. В это время цены относительно снижаются и стабилизируются. В то время как непредвиденные стихийные бедствия (засуха, наводнения и т.д.) обычно приводят к существенному увеличению объема сделок.

Также одним из определяющих условий развития фьючерсных бирж является состояние валютно-финансовой системы, а также наличие достаточных финансовых ресурсов. Как правило, фьючерсные биржи создаются в ведущих финансовых центрах, где имеются широкие возможности для финансирования торговли и спекуляции биржевыми товарами, являющимися при активной фьючерсной торговле удобными объектами залоговых операций. Без банковского кредитования, а также без достаточной массы свободных денежных средств, не находящих прибыльного производительного применения, сколько-нибудь значительная фьючерсная торговля становится невозможной. В то же время по мере роста массы свободных денежных средств, обесценивающихся в связи с инфляцией, расширение биржевого оборота становится важным элементом функционирования всего рыночного хозяйства.

Заключение

Итак, основные выводы.

Фьючерсный контракт — это соглашение между двумя сторонами как по условиям будущей поставки, так и по базисному активу, который разрешен биржей.

В основе фьючерсного контракта лежит понятие отложенной поставки, что позволяет согласиться сегодня с ценой, по которой будет куплен или продан актив в будущем.

По сути, фьючерсный контракт - это право и обязательство купить или продать актив в установленный срок в будущем на условиях, согласованных в настоящее время и по цене, определенной сторонами при заключении контракта

Фьючерсный контракт имеет своей целью получение положительной разницы в ценах от операций по его купле-продаже независимо от лежащего в его основе реального биржевого актива, включая любой абстрактный.

Исполнение фьючерсного контракта гарантируется расчетной (клиринговой) палатой.

При заключении фьючерсного контракта расчетная (клиринговая) палата требует внесения залога (маржи). Минимальный размер залога устанавливается палатой.

Для исключения чрезмерной спекуляции биржа устанавливает по каждому виду контракта лимит отклонений.

Биржевой актив, лежащий в основе заключенного стандартного фьючерсного контракта, имеет разные цены на физическом (наличном) и на фьючерсном рынках.

Ситуация, когда фьючерсная цена выше цены спот, называется контанго (премия). Если фьючерсная цена ниже цены спот, то такая ситуация называется бэквардейшн (скидка).

Разница между текущей ценой актива или ценой актива для немедленной поставки и соответствующей фьючерсной ценой называется базисом фьючерсного контракта. К моменту истечения срока исполнения контракта фьючерсная и спотовая цены равны.

В зависимости от занятой инвестором «длинной» или «короткой» позиции по фьючерсному контракту он может быть как в выигрыше, так и в проигрыше.

В стоимость фьючерсного контракта входит рыночная цена конкретного актива и цена поставки. Любое отклонение в большую или меньшую сторону от стоимости фьючерсного контракта приводит к арбитражной операции.

Определенной разновидностью фьючерсных контрактов являются финансовые фьючерсные контракты.

Первичными (наличными) рынками процентных фьючерсных контрактов является рынок банковских депозитных ставок от трех месяцев до ряда лет.

Краткосрочный процентный фьючерсный контракт — это стандартный биржевой договор о купле-продаже краткосрочного процента индексной цены краткосрочного финансового инструмента (облигации, казначейские обязательства, векселя).

Стоимость и ее отклонения от фьючерсного контракта устанавливаются биржей.

Контракты заключаются главным образом в целях хеджирования, игры на курсовой разнице и, как правило, редко завершаются реальной поставкой актива.

В целях ограничения риска потери вложенного капитала и спекуляции биржа устанавливает лимит отклонения фьючерсной цены в ходе текущей торговой сессии от котировочной цены предыдущего торгового дня.

Долгосрочные процентные фьючерсы — это стандартные фьючерсные контракты, в основе которых лежат долгосрочные ценные бумаги, как правило, государственные облигации и казначейские обязательства со сроком погашения несколько лет.

Фьючерсный валютный контракт — это договор купли-продажи определенного вида валюты в конкретный день в будущем по курсу, установленному в момент заключения контракта.

Валютные фьючерсные контракты оцениваются на основе принципа паритета процентных ставок и валютного курса.

Список используемых источников

1. Федеральный закон «О товарных биржах и биржевой торговле» от 20.02.1992 №2383-1 (ред. от 25.11.2009).

2. Федеральный закон «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ (ред. от22.04.2010).

3. Правила торговли срочными контрактами на Московской центральной фондовой бирже. Утверждены Решением Биржевого совета МЦФБ 18 марта 1997 г. - М., 2001.

4. Бродунов А.Н. Рынок ценных бумаг Учебный курс (учебно-методический комплекс) А.Н. Бродунов. - М.: МИЭМП, 2008. – 86 с.

5. Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов - А.Н.Буренин. - М.: Экзамен, 2005. – 352 с.

6. Джон К. Халл Опционы, фьючерсы и другие производные финансовые инструменты Халл Джон К. // Options, Futures and Other Derivatives. - М.: Вильямс, 2007. - С.1056.

7. Иванова Е.В. Финансовые деривативы: Фьючерс. Форвард. Опцион. Своп / Е.В.Иванова. - М.: Ось-89, 2005. - 190 с.

8. Иванова Е.В. Фьючерсный контракт / Е.В.Иванова // Международные банковские операции. - 2006. - № 4.

9. Килячков А.А. Рынок ценных бумаг и биржевое дело / А.А.Килячков, Л.А.Чалдаева. - М.: Экономистъ, 2006. 679 с.

10. Рынок ценных бумаг и биржевое дело: Учеб. для вузов / Под ред. О.И.Дегтяревой, Н.М.Коршунова, Е.Ф.Жукова. - М.: ЮНИТИ-ДАНА, 2003. – 501 с.

11. Ценные бумаги: Учеб. / Под ред. В.И.Колесникова, В.С.Торкановского. - М.: Финансы и статистика, 2006. 304 с.

12. Шевчук Д.А. Как играть на российских биржах / Д.А. Шевчук. - М.: Эксмо, 2009. – 306 с.

Основные характеристики фьючерсного контракта на курс Евро ММВБ

|

Характеристика контракта |

Значение характеристики для фьючерса на курс Евро ММВБ |

Описание характеристики |

| Базисный актив | Евро | Название базисного актива |

| Объем контракта | 1 000 Евро | Объем базисного актива, который должен быть поставлен в соответствии с условиями контракта |

| Тип исполнения | Расчетный | Существуют 2 типа исполнения поставочный и расчетный. Поставочный тип подразумевает реальную поставку базисного актива на момент исполнения контракта. При расчетном типе в день исполнения происходит перечисление соответствующей денежной суммы между покупателем контракта и продавцом |

| Биржевой сбор | 0,3 руб. | Для каждого контракта биржа устанавливает комиссию на заключение 1 сделки по контракту – так называемый биржевой сбор |

| Минимальный шаг цены | 0,0001 руб. за 1 Евро | Минимальный шаг цены контракта, устанавливаемый биржей. Любое изменение цены контракта должно быть кратно минимальному шагу цены |

| Стоимость минимального шага цены | 0,1 руб. | Стоимость минимального шага цены одного контракта = (минимальный шаг цены * Объем контракта). Эта характеристика показывает стоимость минимального изменения цены за 1 контракт |

| Глубина контракта | 6 месяцев | Глубина контракта показывает срок до исполнения наиболее удаленного контракта. В нашем примере это 6 месяцев. Таким образом, по мере исполнения контрактов, биржа должна вводить новые, с более отдаленными сроками исполнения так, чтобы срок исполнения наиболее дальнего контракта был через 6 месяцев. Например, месяц исполнения наиболее удаленного контракта в декабре должен быть в июне |

| Месяцы исполнения | Каждый месяц в течение ближайших 6 месяцев | Для каждого контракта биржа определяет периодичность исполнения. В нашем примере это каждый месяц в ближайшие 6 месяцев, т.е. исполнение соотвествующих контрактов производится ежемесячно. При этом по мере исполнения биржа будет вводить новые контракты с более удаленным сроком исполнения. Обычно исполнение контрактов производится либо ежемесячно, либо ежеквартально |

| Последний день обращения | Последний рабочий день, предшествующий 15 числу месяца исполнения | Последний день обращения это последний торговый день месяца исполнения контракта, подлежащего к исполнению |

| День исполнения | 15 число месяца исполнения. Если это не рабочий день, то днем исполнения фьючерса считается ближайший следующий рабочий день | День месяца исполнения, в который контракт должен быть исполнен. Как правило, это следующий рабочий день после последнего дня обращения |

© 2010 Интернет База Рефератов