Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Анализ инвестиционного проекта

Курсовая работа: Анализ инвестиционного проекта

МИНИСТЕРСТВО НАУКИ И ОБРАЗОАНИЯ УКРАИНЫ

КАФЕДРА ПЛАНИРОВАНИЯ И ОРГАНИЗАЦИИ ПРОИЗОДСТВА

Курсовая работа

по дисциплине

Инвестирование

Анализ инвестиционного проекта

2009г

Часть 1

Содержание

Ведение

1. Выбор исходных данных

2. Определение цены продукции

3. Построение графиков инвестиций и денежных потоков

4. Оценка основных показателей инвестиционного потока

Введение

На данном этапе развития экономики нашей страны изучение таких понятий как “инвестиции” и “инвестиционная деятельность является крайне необходимым и жизненно важным. В данный момент для привлечения инвестиционных средств отечественные предприятия прилагают максимум усилий, занимаясь разработкой инвестиционных проектов, реализация которых может способствовать улучшению деятельности предприятия в целом: увеличению ассортимента выпускаемой продукции, снижению ее себестоимости и увеличению качества, рост получаемой прибыли и т.д.

Понятие “инвестиции” (от лат. invest – “вкладывать”) представляет собой совокупность материальных, трудовых затрат, а также денежных ресурсов, направленных на расширенное воспроизводство основных фондов всех отраслей народного хозяйства. Капитальные вложения могут осуществляться в различные отрасли экономики как внутри страны, так и за границей.

Реальные инвестиции представляют собой вложения капитала государством или частной фирмой в какую-либо отрасль экономики или предприятие, результатом чего является образование нового капитала или приращение наличного капитала (здания, оборудование, товарно-материальные запасы и т.д.).

Финансовые – это вложения капитала (государственного или частного) в акции, облигации, иные ценные бумаги, а также в банковские депозиты. Здесь прироста реального капитала не происходит, происходит лишь покупка, передача титула собственности. Налицо, таким образом, трансфертные (то есть передаточные операции).

Интеллектуальные же – это подготовка специалистов в научных учреждениях, передача опыта, лицензий и “ноу-хау”, совместные научные разработки и так далее.

Понятие инвестиционных ресурсов охватывает все произведенные средства производства, т.е. все виды инструмента, машины, оборудование, фабрично- заводские, складские, транспортные средства и сбытовую сеть, используемые в производстве товаров и услуг и доставке их к конечному потребителю. Процесс же, посредством осуществления которого ресурсы трансформируются в объекты производственной и непроизводственной сфер народного хозяйства, называется инвестированием. Фактически, по своему содержанию, инвестиции представляют тот капитал, при помощи которого умножается национальное богатство. При этом следует иметь в виду, что термин “капитал” не подразумевает деньги. При помощи инвестиций возникает возможность больше потреблять в будущем. Одна часть инвестиций – это потребительские блага, которые не используются в текущем периоде, а откладываются в запас (инвестиции на увеличение запасов). Другая часть инвестиций – это ресурсы, которые направляются на расширение производства (вложения в здания, машины и сооружения). Негосударственные источники инвестиций направляются прежде всего в высокорентабельные отрасли с быстрой оборачиваемостью капитала. В этих условиях, сферы экономики с медленной окупаемостью вложенных средств, остаются “недоинвестированными”, что в конечном итоге приводит к дефляции. Напротив, чрезмерное (избыточное) инвестирование какой-либо отрасли приводит к инфляции. Эти крайние полюсы экономической политики должна регулировать эффективная стратегия в области налогов, государственных расходов, кредитно- денежных и финансово-бюджетных мероприятий осуществляемых правительством.

Финансирование инвестиционной деятельности

Согласно действующему законодательству инвестиционная деятельность на территории Украины может финансировать за счет:

· собственных финансовых ресурсов и внутрихозяйственных резервов инвестора (прибыль, амортизационные отчисления, денежные накопления и сбережения граждан и юридических лиц, средства выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий и др. средства);

· заемных финансовых средств инвестора (банковские и бюджетные кредиты, облигационные займы и др. средства);

· привлеченных финансовых средств инвестора (средства полученные от продажи акций паевые и иные взносы членов трудовых коллективов, граждан юридических лиц);

· денежных средств, централизуемых объединениями предприятий в установленном порядке;

· инвестиционных ассигнований из государственных бюджетов, местных бюджетов и внебюджетных фондов;

· иностранных инвестиций;

· собственные финансовые ресурсы (самофинансирование). Прибыль главная форма чистого дохода предприятия, выражающая стоимость прибавочного продукта. Ее величина выступает как часть денежной выручки, составляющая разницу между реализационной ценой продукции (работ услуг) и ее полной собственностью. Прибыль является обобщающим показателем результатов коммерческой деятельности предприятия. После уплаты налогов и других платежей из прибыли в бюджет у предприятия остается чистая прибыль. Часть ее можно направить на капитальные вложения социального и производственного характера. Эта часть прибыли может использоваться на инвестиции в составе фонда или другого фонда аналогичного назначения, создаваемого на предприятии.

Результатом какой-либо инвестиционной деятельности является получение прибыли или достижение социального эффекта. Другими словами, все участники инвестиционного процесса должны быть заинтересованы в его организации и эффективного завершения. Именно таким способом реализуются индивидуальные интересы участников инвестиционной деятельности :

· инвесторы в данном случае возвращают вложенный капитал и предусмотренные дивиденды;

· заказчики получают реализованный инвестиционный проект и прибыль от его использования;

· руководитель проекта и его команда получают плату по контракту, дополнительную награду за результаты работы и формирование прибыли, а также повышение профессионального рейтинга;

· органы власти получают налоги со всех участников;

· потребители получают необходимые им товары, продукты, услуги;

· другие заинтересованные стороны получают удовлетворение своих интересов.

Для достижения наибольшего эффекта от осуществления инвестиционной деятельности необходимо обратить внимание на такие внутренние и внешние факторы, которые присущи нашей экономике:

1. нестабильность;

2. дефицит и ограниченность средств и ресурсов;

3. инфляция и возрастание стоимости;

4. появление и усиление конкуренции;

5. социальные проблемы и потребности;

6. экологические изменения и требования;

7. проблемы потребительского рынка;

8. возрастающие требования к качеству работ.

Основные направление инвестиционной политики в Украине.

· Снижение социальной напряженности, постижение окончательного подхода в выделении средств на нужды социальной сферы.

· Сокращение фонда производственного строительства за счет государственных средств и формирования надежных инвестиционных источников, в первую очередь из собственных средств предприятия и др.

· Сокращение централизованных государственных капиталовложений, которые выделяются безвозвратно. Переход к новым принципам централизованного финансирования инвестиционной деятельности.

· Создания рынка нужных работ. Заинтересованность строителей в выполнении заказа.

· Ускорение темпо развития промышленности.

· Ускорение в несколько раз темпов выбытия старого оборудования.

· Пересмотр предоставления государственных кредитов на выгодных условиях с дефицитными ставками на конкурсной основе, включая государственные заказы.

· Привлечение иностранных инвестиций, получение иностранных кредитов, создание совместных предприятий с иностранным капиталом по таким направлениям, как развитие перерабатывающей промышленности АПК, активизация приватизации, а также отраслей, которые изучают научно-технический прогресс.

· Создание эффективных форм и механизмов управления инвестиционной деятельностью.

· Развитие топливно-энергетического комплекса, ресурсосберегающих технологий, конверсия ВПК, обеспечение населения товарами народного потребления отечественного производства, развитие медицины и фармацевтического производства.

Методы государственного стимулирования инвестиционной деятельности.

| Формы | Инструменты |

| Налоговое стимулирование |

Снижение ставки налогов Инвестиционная налоговая скидка Отмена налогов на реинвестирование Налоговые договоры с другими странами Налоговые кредиты |

| Финансовое стимулирование |

Ускорение амортизации Льготные кредиты Инвестиционные гарантии Беспроцентные кредиты |

| Инфраструктурное обеспечение |

Предоставление земельных участков в бесплатное пользование или по льготным ценам Предоставление необходимых помещений в бесплатное пользование или по льготным ценам |

| Стимулирование конкурентных инвестиционных проектов |

Целевое финансирование ресурсо- и природосохраняющего оборудования Целевое финансирование проектов, ориентированных на повышение квалификации, переподготовки кадров, улучшения условий труда Помощь в проведении технико-экономического обоснования проектов |

1. Выбор исходных данных

Таблица 1

| № п/п | Наименование объекта | Сметная стоимость, тыс. | Срок вода в дейстие | Тн, мес | Срок начала работ |

| 85 | Мебельный магазин V=13,8 м2 | 12420 | 31.12.09 | 12 | 01.01.09 |

| 86 | Комплекс рынка V=6 м2 | 5400 | 31.10.09 | 9 | 01.02.09 |

| 81 | Магазин специализированный V=6,4 м2 | 5760 | 31.10.09 | 10 | 01.01.09 |

| 82 | Магазин специализированный V=13,8 м2 | 12420 | 31.12.09 | 12 | 01.01.09 |

| 77 | Магазин с универсальным ассортиментом товаром V=5,4м2 | 4860 | 31.10.09 | 10 | 01.01.09 |

| 78 | Магазин с универсальным ассортиментом товаром V=13,8 м2 | 12420 | 31.12.09 | 12 | 01.01.09 |

По заданию варианта заносим в таблицу 1 исходные данные :

· Наименование;

· Объем;

· Площадь;

· Сметную стоимость;

· Срок строительства каждого объекта (Тн), которые приведены в СНиПе 1.04 – 03 – 85.

При заданном сроке ввода в действие объекта, определяем начало производства работ на нем.

На основании стоимости 1м² общей площади объекта, определяем его сметную стоимость.

В таблицу 2 заносим распределение сметной стоимости, на основе заданных процентов использования денежных средств за каждый месяц по объектам, с учетом срока начала и нормативной продолжительности работ.

Таблица 2 Распределение сметной стоимости по объектам

| № п/п | Наименование объекта | Сметная стоимость | Месяцы | |||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |||||||||||||||||||||

| % | ст-ть в тыс грн. | % | ст-ть в тыс грн. | % | ст-ть в тыс грн. | % | ст-ть в тыс грн. | % | ст-ть в тыс грн. | % | ст-ть в тыс грн. | % | ст-ть в тыс грн. | % | ст-ть в тыс грн. | % | ст-ть в тыс грн. | % | ст-ть в тыс грн. | % | ст-ть в тыс грн. | % | ст-ть в тыс грн. | |||||||||

| 85 | Мебельный магазин V=13,8 м2 | 12420 | 5 | 621 | 5 | 621 | 6 | 745 | 13 | 1615 | 13 | 1615 | 13 | 1615 | 10 | 1242 | 10 | 1242 | 9 | 1117 | 5 | 621 | 5 | 621 | 6 | 745 | ||||||

| 86 | Комплекс рынка V=6 м2 | 5400 | 13 | 702 | 13 | 702 | 14 | 756 | 14 | 756 | 14 | 756 | 13 | 702 | 6 | 324 | 6 | 324 | 7 | 378 | ||||||||||||

| 81 | Магазин специализированный V=6,4 м2 | 5760 | 13 | 749 | 13 | 749 | 14 | 806 | 14 | 806 | 14 | 806 | 13 | 749 | 5 | 288 | 5 | 288 | 4 | 231 | 5 | 288 | ||||||||||

| 82 | Магазин специализированный V=13,8 м2 | 12420 | 5 | 621 | 5 | 621 | 6 | 745 | 13 | 1615 | 13 | 1615 | 13 | 1615 | 10 | 1242 | 10 | 1242 | 9 | 1117 | 5 | 621 | 5 | 621 | 6 | 745 | ||||||

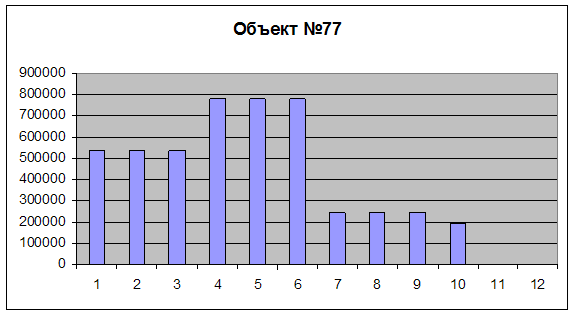

| 77 | Мгазин с универсадьным ассортиментом товаро V=5,4м2 | 4860 | 11 | 534 | 11 | 534 | 11 | 534 | 16 | 778 | 16 | 778 | 16 | 778 | 5 | 243 | 5 | 243 | 5 | 243 | 4 | 195 | ||||||||||

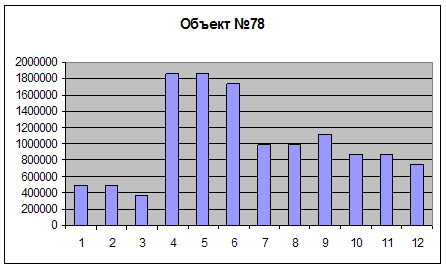

| 78 | Мгазин с универсадьным ассортиментом товаро V=13,8м2 | 12420 | 4 | 497 | 4 | 497 | 3 | 373 | 15 | 1863 | 15 | 1863 | 14 | 1739 | 8 | 994 | 8 | 994 | 9 | 1117 | 7 | 869 | 7 | 869 | 6 | 745 | ||||||

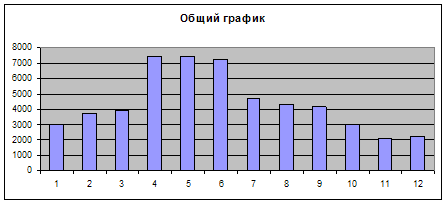

| Итого | 53280 | 3022 | 3724 | 3905 | 7433 | 7433 | 7252 | 4711 | 4333 | 4149 | 2972 | 2111 | 2235 | |||||||||||||||||||

На основе таблицы 2 строятся дифференцированные графики освоения сметной стоимости по каждому объекту (рис. 1-6) и общий дифференцированный график на строительство 6 объектов (рис.7).

Определяем показатель неравномерного потребления сметной стоимости ß :

ß = Сср / Сmax ;

Сср = Сем / Тн;

Сем – сметная стоимость объекта;

Сср – средняя стоимость объекта за месяц;

Сmax – максимальная стоимость за месяц;

Тн – нормативная продолжительность строительства.

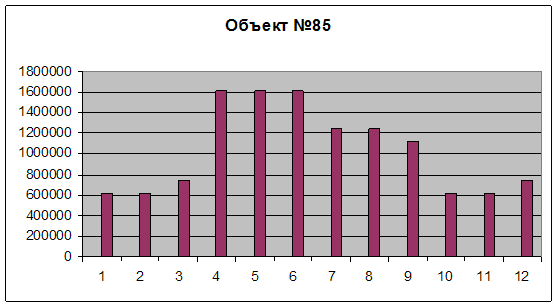

Рис. 1

Объект 85 : ß = 1035000 / 1242000 = 0,8

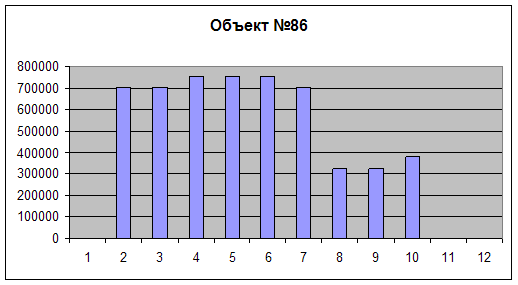

Рис. 2

Объект 86 : ß = 600000 / 756000 = 0,8

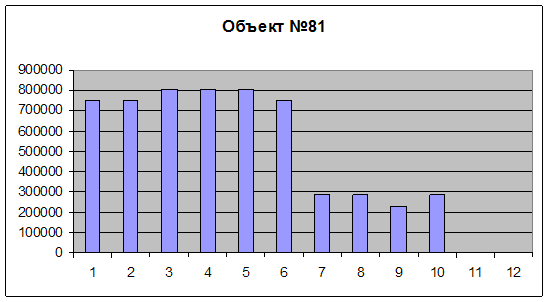

Рис. 3

Объект 81 : ß = 576000 / 806000 = 0,7

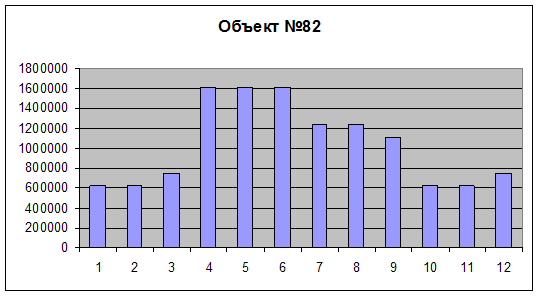

Рис. 4

Объект 82 : ß = 1053000 / 1615000 = 0,6

Рис. 5

Объект 77 : ß = 486000 / 778000 = 0,6

Рис. 6

Объект 78 : ß = 1035000 / 1863000 = 0,6

Рис. 7

Общий график : ß = 4440000 / 7433000 = 0,6

2. Определение цены продукции

Договорная цена продукции определяется по формуле :

Цд =Сем + Сем * 0,3 тыс. грн., где

Цд – договорная цена объекта;

Сем – сметная стоимость объекта;

Цдо – договорная цена комплекса.

| Цд85 = | 12420 | + | 0,3* | 12420 | = | 16146 |

| Цд86 = | 5400 | + | 0,3* | 5400 | = | 7020 |

| Цд81 = | 5760 | + | 0,3* | 5760 | = | 7488 |

| Цд82 = | 12420 | + | 0,3* | 12420 | = | 16146 |

| Цд77 = | 4860 | + | 0,3* | 4860 | = | 6318 |

| Цд78 = | 12420 | + | 0,3 | 12420 | = | 16146 |

Цд общ = 69264

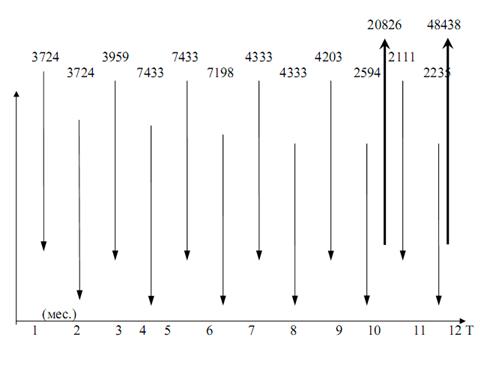

3. Построение графика инвестиций и денежных потоков

Основная задача этого графика – распределить инвестиционные затраты и денежные потоки во времени. Распределение во времени зависит от плана производства, котором работы связанны и инвестиционными затратами.

Суммарный график освоения разрабатывается на количество месяцев, при которых осуществляется подготовка к выпуску продукции за 1 год.

По каждому месяцу рассчитываются инвестиции. Распределение затрат по объектам необходимо для планирования в дальнейшем денежных потоков. Если возникают материальные потоки, то график составляется в виде движимого и недвижимого имущества, а не материальные – в виде ценных бумаг. По этим данным разрабатывается календарный план инвестирования, котором каждые понесенные затраты и полученные выгоды расписываются по величине и времени.

Построение графика основано на таблице 2 (распределение сметной стоимости по объектам, по месяцам и на основе количества месяцев заданных на строительство).

Т

Т

Рис. 8 График инвестиций и денежных потоков

4. Оценка основных показателей инвестиционного проекта

1. Чистая приведенная стоимость (NИн).

Инвестирование выгод лишь в том случае, когда величина разницы между ценой продажи и затратами дисконтированных к настоящему моменту времени больше, чем объем инвестиций :

NИн = ∑ ( Сt / (1+Ке)^Т ) – Со

где :

Co – инвестиции;

Сt – чистый денежный поток – это разность меду приращением дохода и приращением затрат;

Ке – эффективная процентная ставка.

Ке = ( 1 + К/12 )^12 1.

где :

К – процентная ставка.

Этот метод позволяет получить позволяет наиболее обобщенную характеристику результата инвестирования, то есть его конечный эффект в абсолютной сумме. Если NИн>0, то следует инвестиционный проект принять, если NИн<0, то следует инвестиционный проект отклонить.

2. Внутренняя норма доходности – это такая ставка дисконтирования, при которой сегодняшняя стоимость затрат равняется сегодняшней стоимости доходов, то есть найти такое значение Кг (норма доходности), при которой чистая приведенная стоимость равнялась бы нулю.

Кг = А + [ а(В – А)/( а – в)]

где :

А – величина ставки дисконта;

В – величина ставки дисконта, при которой NИн<0;

а – величина положительной чистой приведенной стоимости NИн при величине ставки дисконта А;

в – величина отрицательной чистой приведенной стоимости NИн при величине ставки дисконта В.

Оценка основных показателей инвестиционного проекта

1) Коэффициент эффективности

К = 12%;

Ке = (1 + 0,12/12 ) 12 1 = 0,12.

2) Чистая приведенная стоимость :

NИн = ∑ ( Сt / (1+Ке)^Т ) – Со

NИн = ((7020 / 1,09) + (13806 / 1,11) + (48438 / 1,12)) – 53280 = (6440,4 + 12437,8 + 43248,2) – 53280 = 8846,4

3) Норма внутренней доходности

К1 = 0,12

К2 = 0,36

NИн = 8846,4

NИн = ((7020 / 1,3) + (13806 / 1,38) + (48438 / 1,43)) – 53280 = (5400 + 10004,3 + 33872,7) – 53280 = -4003

Кr = 12 + (8846,4 * (36-12) / (8846,4 + 4003)) = 12 + (212313,6 / 12849,4) = 12 + 16,52 = 28,52 %

4) Индекс рентабельности это отношение дисконтированного денежного потока к объему инвестиций. Если индекс рентабельности больше 1 – проект принимается.

Ин – настоящая стоимость.

Проект следует принять, т к РJ>1

РJ = 62126,4 / 53280 = 1,17

Данные сводим в таблицу.

Таблица 3.

| № п/п | Наименование | Единица измерения | Количество |

| 1 | 2 | 3 | 4 |

| 1 | Чистая приеденная стоимость | тыс. грн | 8846,4 |

| 2 | Норма нутренней доходности | проценты | 28,52 |

| 3 | Индекс рентабельности | - | 1,17 |

Так как чистая приведенная стоимость больше 0, а индекс рентабельности больше 1, то проект следует принять.

Часть 2

Содержание

1. Оценка риска проекта

2. Определение разброса доходов по средневзвешенному отклонению и коэффициенту вариации

3. Определение точки безубыточности

4. Формы управления и их структуры

5. Определение эластичности

6. Риск, который целесообразно страховать

7. Конкурс проектов

8. Принятие решения на инвестирование

1. Оценка риска проекта

Таблица 4

| № п/п | Фактор риска | Приоритет V | Спедняя оценка Р | Весомость W | Вероятность PW |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Прединвестиционная фаза | |||||

| 1 | Разработка концепции проекта (праильная - ошибочная) | 3 | 3 | 0,4 | 1,2 |

| 2 | Эффективность инвестиций | 1 | 1 | 4 | 4 |

| 3 | Место расположения объекта | 3 | 6 | 0,4 | 2,4 |

| 4 | Отношение местной власти (конструктивное деструктивное) | 3 | 10 | 0,4 | 4 |

| 5 | Решение об инвестировании (затраты min - выгоды max) | 3 | 1 | 0,4 | 0,4 |

| ИТОГО: | 12 | ||||

| Инвестиционная фаза | |||||

| 1 | Платежеспособность фирмы (стабильная - нестабильная) | 1 | 3 | 4 | 12 |

| 2 | Изменение в техническом и рабочем проектах (нет изменений, изменения существенны) | 3 | 1 | 0,4 | 0,4 |

| 3 | Срыв сроков строительства (нет - риск большой) | 2 | 6 | 2,2 | 13,2 |

| 4 | Срыв сроков поставок материалов, комплектующих, сырья (нет - риск большой) | 2 | 10 | 2,2 | 22 |

| 5 | Квалификация персонала (высокая - низкая) | 3 | 1 | 0,4 | 0,4 |

| 6 | Повышение цен на энергию, комплектующие, сырье из-за инфляции (более 5%, более 10%) | 3 | 3 | 0,4 | 1,2 |

| 7 | Повышение стоимости из-за валютных риско (более 5%, более 10%) | 3 | 1 | 0,4 | 0,4 |

| 8 | неисполнение контрактов партнерами ( нет - риск большой) | 3 | 6 | 0,4 | 2,4 |

| 9 | Повышение затрат на ЗП (выше 5%, выше 100%) | 3 | 10 | 0,4 | 4 |

| 10 | Повышение затрат в связи с неожиданными государственными введениями | 3 | 1 | 0,4 | 0,4 |

| ИТОГО: | 56,4 | ||||

| Эксплуатационная фаза | |||||

| 1 | Обеспеченность деньгами (высокая - низкая) | 3 | 3 | 0,4 | 1,2 |

| 2 | Появление альтернативного продукта (конкурентоспособность высокая - низкая) | 3 | 1 | 0,4 | 0,4 |

| 3 | Уровень инфляции (низкий - высокий) | 3 | 6 | 0,4 | 2,4 |

| 4 | Неплатежеспособность потребителей (непродолжительное время - продолжительное) | 2 | 10 | 2,2 | 22 |

| 5 | Изменение цен на сырье, материалы, перевозки (падение на 10%, рост на 10%) | 3 | 1 | 2,2 | 2,2 |

| 6 | Надежность технологии (достаточная - недостаточная) | 3 | 3 | 0,4 | 1,2 |

| 7 | Ежемесячный рост ставки рефинансирования (до 5%, свыше 5%) | 2 | 1 | 0,4 | 0,4 |

| 8 | Недостаточный уровень ЗП (рост, на каждый % инфляции, снижение при росте инфляции) | 3 | 6 | 2,2 | 13,2 |

| 9 | Угроза загрязнения воздушного бассейна (окружающей среды) (нет - есть) | 3 | 10 | 0,4 | 4 |

| 10 | Отношение к проекту населения и власти ( позитивное - негативное) | 3 | 1 | 0,4 | 0,4 |

| ИТОГО: | 47,4 | ||||

| 115,8 | |||||

Общая оценка риска рана 115,8, значит этот проект средне рискованный, т к попадает в интервал от 101 до 160 .

Инвестиционный риск – это вероятность возникновения непредвиденных финансовых потерь.

Уровень риска определяется отношением величины ожидаемого дохода от расчетной либо средней величины дохода.

Инвестиционный риск может быть определен такими методами :

1. Среднеквадратического отклонения.

2. Коэффициента вариации.

Первый метод позволяет определить отклонение любых инвестиционных параметров от их среднего показателя :

δ = ∑ (Е Еr)^2 * p

где :

δ среднеквадратическое отклонение;

Е – доход;

Еr – среднее значение дохода;

Р – вероятность.

Коэффициент вариации позволяет определить уровень риска, если показатели средних доходов отличаются между собой.

Кв = δ / Еr

Конъюнктура рынка бывает высокая, низкая, средняя. В зависимости от конъюнктуры рынка мы определяем доход.

Для средней конъюнктуры рынка величина дохода :

Е = Цд – Сем;

где:

Цд – цена договора;

Сем – сметная стоимость.

Для высокой конъюнктуры рынка величина дохода :

Е = (Цд – Сем) + 50%Е = (Цд – Сем) + 0,5Е;

Для низкой конъюнктуры рынка величина дохода :

Е = (Цд – Сем) - 50%Е = (Цд – Сем) - 0,5Е;

Вероятность нам задана и в сумме должна равняться 100%.

Математическое ожидание вычисляется, как произведение вероятности (Р) и дохода (Е).

Среднее значение дохода это сумма материального ожидания по всем трем конъюнктурам рынка.

2. Определение разброса доходов по средневзвешенному отклонению и коэффициенту вариации

Таблица 5

| Конъюнктура рынка | Доход 1 | Вероятность Р | Математическое ожидание | Er | (E-Er)*р | δ |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Высокая | 23976 | 0,3 | 7192,8 | 13586,4 | 32383136,4 | |

| Средняя | 15984 | 0,1 | 1598,4 | 13586,4 | 574848,58 | |

| Низкая | 7992 | 0,6 | 4795,2 | 13586,4 | 18778386,8 | |

| 13586,4 | 51736372 | 7192,8 |

Средняя конъюнктура рынка :

Е = Цд – Сем = 69264 53280 = 15984;

Высокая конъюнктура рынка :

Е = (Цд – Сем) + 50%Е = 15984 + 7992 = 23976;

Низкая конъюнктура рынка :

Е = (Цд – Сем) – 50%Е = 15984 – 7992 = 7992.

Рыночная стоимость = 69264 тыс. грн.

Стоимость 53280 тыс. грн.

δ = ∑ (Е Еr)^2 * p = 7192,8

Кв = 7192,8 / 13586,4 = 0,53

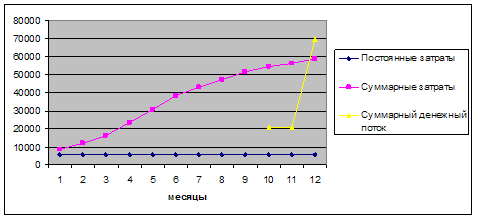

3. Определение точки безубыточности

Постоянные затраты = 53280 * 0,1 = 5328 тыс. грн.

Распределяем постоянные затраты по каждому месяцу с учетом процентной ставки.

Суммарный денежный поток = 20826 + 48438 = 69264

Таблица 6

| Наименование тыс. грн. | Месяцы | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| Постоянные затраты | 5328 | |||||||||||

| Переменные затраты | 3022 | 3724 | 3905 | 7433 | 7433 | 7252 | 4711 | 4333 | 4149 | 2972 | 2111 | 2235 |

| Суммарные затраты | 8350 | 12074 | 15979 | 23412 | 30845 | 38097 | 42808 | 47141 | 51290 | 54262 | 56373 | 58608 |

| Денежный поток | 20826 | 48438 | ||||||||||

| Суммарный денежный поток | 20826 | 69264 | ||||||||||

Рис. 9 график определения точки безубыточности

Степень экономического риска и основным неопределенности оцениваются при помощи точки безубыточности (рис.9). Точка безубыточности позволяет провести финансовый анализ проекта и определить динамичность основных показателей эффективности. Точка безубыточности представляет собой точку прямой, показывающей рост продукции в системе двух координатных осей, в которой выходы из продажи соответствующего количества продукции раны затратам на ее изготовление. Прибыль фирмы в точке безубыточности рана 0.

Постоянные расходы включают неизменные и независящие от уровня реализации затраты.

Пр = Ссм*0,1 = 53280*0,1 = 5328 тыс. грн.

Пр – постоянные затраты;

Ссм – сметная стоимость.

Переменные расходы связанны непосредственно с объемом реализованной продукции.

Они включают в себя затраты на производство, закупку, реализацию продукции, переменную часть затрат на рабочую силу, компенсированные от реализации.

Рп = (Зпр + Зн) + 10%*Ссм;

где:

Зпр – расходы за предыдущий месяц;

Зн – расходы на следующий месяц строительства.

На графике (рис.9) получили линию продаж (1) путем постепенного суммирования всех денежных потоков и линии затрат (2). Точка безубыточности находится между 11 и 12 месяцами.

Х = 11,8 месяцев; У = 59000 тыс. грн.

4. Формы управления и их структура

Современные требования к современному строительству ориентируют всех участников инвестиционного процесса на своевременный ввод производственных мощностей, объект жилищно-гражданского и социально-культурного строительства. Сокращение продолжительности инвестиционного цикла строительства возможно только при комплексной и сбалансированной увязке деятельности всех его участников. Определяющую роль в сокращении продолжительности инвестиционного цикла, стоимости конечной строительной продукции и ее конкурентоспособности, как показано выше, играют проектирование и строительство.

Анализ недостатков в данной области свидетельствует, что заблаговременное обеспечение проектно-сметной документации (ПСД) за долго до начала строительства объектов приводит к моральному старению ПСД, несвоевременная выдача и низкое качество ее составляет около 10% причин нарушения сроков сдачи объектов в эксплуатацию. Необходимость дополнительной переработки утвержденных проектов из-за длительной продолжительности строительства, необоснованно большие сроки разработки и согласования, неупорядоченность взаимоотношений проектных организаций, участвующих в создании комплексной ПСД, приводит к снижению качества проектной документации, увеличению затрат на авторский надзор проектировщиков. Практический опыт деятельности проектных и строительных организаций в новых условиях хозяйствования показывает, что результаты их деятельности не в полной мере увязаны с показателями народнохозяйственной эффективности. Отсутствие возможности непосредственного воздействия подрядных организаций, минуя заказчика, на проектные институты сдерживает внедрение прогрессивного метода параллельного проектирования и строительства. Применение различных форм интеграции участников создания основных фондов, в первую очередь проектировщиков и строителей, способствует устранению указанных недостатков.

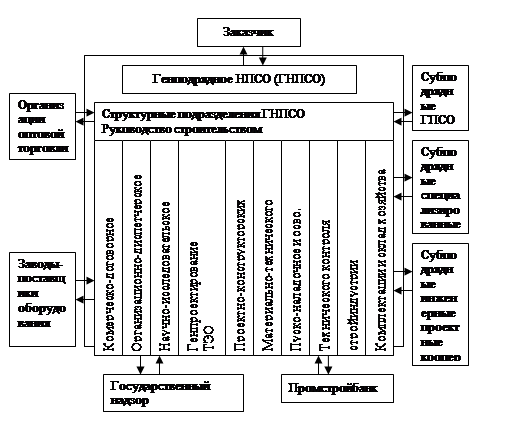

Для сбалансированности этих сфер, определения четкой долговременной перспективы, а также соответствующей правовой основы проектирование и строительство интегрируется на качественно новом уровне. Создаются проектно-строительные объединения (ПСО), которые в настоящее время являются одной из наиболее перспективных организационных форм управления основного звена инвестиционного процесса.

Предлагается следующая классификация проектно-строительных объединений. Научно-проектно-строительное объединение (НПСО), проектно-строительное объединение (ПСО), генподрядное научно-проектное-строительное объединение (ГНПСО) и генподрядное проектно-строительное объединение (ГПСО).

Рис .10 взаимодействие участников строительства объектов промышленного назначения генподрядными научно-проектно-строительными объединениями

ГНПСО проектной группы представляет собой научно-конструкторско-производстенные организации отраслевой направленности, которые осуществляют генпроектирование и строительство «под ключ» полном объеме строительной площадки путем привлечения субподрядных строительно-монтажных, проектно-строительных и других специализированных организаций, имея постоянно своем составе лишь научно-исследовательский, проектно-конструкторский, инженерно-управленческий персонал и высококвалифицированных организаторов проектирования и строительства, а также соответствующие службы. Подобные ГНПСО, могут осуществлять свои функции на любом удалении от места своего постоянного базирования с использованием мощностей стройиндустрии без механизации и комплектации по месту предполагаемого строительства.

Взаимодействие участников строительства и модель структуры научно-проектно-строительного объединения, выполняющего функции генпроектирощика и генподрядчика по строительству крупных и сложных промышленных объектов, представленных на рис.10. Это формирование отражает новейший зарубежный опыт осуществления строительства крупных промышленных комплексов, а также учитывает отечественный опыт генерального проектирования (составление обоснования нового строительства, расширения и реконструкции предприятий, проектирование генплана, технологии и общезаводских инженерных сетей и сооружений, организация авторского надзора по всем частям проекта и участие в освоении мощности, сбора данных и анализ экономической и производственно-технической деятельности предприятия в процессе его функционирования), осуществляемый в настоящее время комплексно-отраслевыми и научно-исследовательскими и проектными институтами. ГНПСО может быть создано на базе отраслевого научно-проектного или отраслевого проектного институтов с организацией в его составе служб и производственных подразделений для выполнения строительно-монтажных и других работ, входящих в функциональные обязанности ГНПСО.

В то же время ГНПСО может и не иметь в своей структуре некоторых производственных подразделений, а привлекать их в случае необходимости на условии субподрядной деятельности ГНПСО может также выступать в качестве субподрядчика у генподрядчика ПСО общественного профиля по технологической и другим частям проекта, а также заказчиком в качестве разработчика нового строительства (расширение, реконструкция) и последующего осуществления авторского надзора за проектированием и строительством.

Таким образом, функции ГНПСО в процессе проектирования и строительства могут быть разнообразными. При этом в дальнейшем подобные ГНПСО могут иметь различное подчинение или быть полностью самостоятельными. Их специализация будет зависеть от потребностей рынка.

Наша фирма работает по структуре ГНПСО, в которой 11 подразделений.

5. Определение эластичности

Анализ чувствительности показывает, как изменяется значение чистой приведенной стоимости (ЧПС) при изменении только одной величины, при неизменных значениях остальных. Базовое значение ЧПС вычисляется по формуле :

NИн = ∑(Цд –( Пр / 12) *(t – tn)) / (1 + к/12)^t;

NИн = ∑(Цд – Пр) / (1 + к/12)^t – Со, где:

Пр – постоянные расходы;

Со – инестиции;

Цд – цена договорная;

К – ставка дисконта;

T – время, затраченное на строительство;

tn – время, затраченное в прошлом.

Изменяем величину одного из входных параметров на определенный процент, при этом все остальные параметры остаются неизменными. Результат вычислений заносим в таблицу 7.

Анализ чувствительности проекта

Таблица 7

| № пп | Наименование показателя | Базовое значен. показателя | Базовое значение ЧПС (тыс.грн) | Изменение показателя | Новое значение ЧПС | Процентное измнение ЧПС | Рейтинг показателей | Критичес. значение показат. при Nин=0 | |

| относит. % | абсолют. | ||||||||

| 1 | Ставка дисконта (%) | 12 | 3459,95 | 10↑ | 13,2 | 2790,13 | 19,36 | 4 | 18,20 |

| 2 | Инвестиции (тыс. грн) | 53280 | 3459,95 | 10↑ | 58608 | -1868,05 | 153,99 | 3 | 56739,95 |

| 3 | Постоянные расходы (тыс. грн) | 5328 | 3459,95 | 10↑ | 5860,8 | 2987,12 | 13,67 | 5 | 9226,76 |

| 4 | Цена (тыс. грн) | 69264 | 3459,95 | 10↓ | 62337,6 | -2686,87 | 177,66 | 2 | 65365,24 |

| 5 | Жизненный цикл (мес) | 12 | 3459,95 | 10↓ | 10,8 | -39525,41 | 1242,37 | 1 | 11,90 |

Базовое значение:

NИн = (69264 – 5328) / (1 + 0,12/12)^12 – 53280 = 63936 / 1,1268 – 53280 = 3459,95 тыс. грн.

Дисконт :

NИн =(69264 – 5328) / (1 + 0,132/12)^12 – 53280 = 63936 / 1,1403 – 53280 = 2790,13 тыс. грн.

Инвестиции :

NИн = (69264 – 5328) / (1 + 0,12/12)^12 – 58608 = 63936 / 1,1268 – 58608 = -1868,05 тыс. грн.

Жизненный цикл :

NИн = (20826 – 5328) / (1 + 0,12/10,8)^10,8 – 53280 = 15498 / 1,12675 – 53280 = -39525,41 тыс. грн.

Цена :

NИн = (62337,6 – 5328) / (1 + 0,12/12)^12 – 53280 = 57009,6 / 1,1268 – 53280 = -2686,87 тыс. грн.

Постоянные расходы:

NИн = (69264 – 5860,8) / (1 + 0,12/12)^12 – 53280 = 63403,2 / 1,1268 – 53280 = 2987,12 тыс. грн.

1. Кг = 12 +(3459,95*(13,2-12) / (3459,95 – 2790,13)) = 18,20

2. Кг = 53280 +(3459,95*(58608-53280) / (3459,95 + 1868,05)) = 56739,95

3. Кг = 5328 +(3459,95*(5860,8-5328) / (3459,95 2987,12)) = 9226,76

4. Кг = 69264 +(3459,95*(62337,6-69264) / (3459,95 + 2686,87)) = 65365,24

5. Кг = 12 +(3459,95*(10,8-12) / (3459,95 – 4141,51)) = 11,90

6. Риск, который целесообразно страховать

Таблица 8.

| № п/п | Вид риска | Способ уменьшения негативных последствий |

| 1 | Пожар и другие стихийные бедствия | Страхование сумм вероятных убытков |

| 2 | Автомобильные аварии | Страхование автомобиля |

| 3 | Риск уничтожения или порчи груза при транспортировке | Страхование стоимости груза |

| 4 | Риск от небрежности работников фирмы | Страхование стоимости возможных убытков от небрежности работников |

| 5 | Риск от вероятной нечестности служащих, что может нанести материальный и моральный ущерб фирме | Приобретение в страховой компании бондов «честности» |

| 6 | Риск невыполнения обязательств одним работником или группой работников (субподрядчиков) от чего зависит выполнение всего проекта |

Приобретение бондов «гарантии» |

| 7 | Риск при остановке деловой активности | Страхование суммы возможных потерь за весь период остановки бизнеса |

| 8 | Риск от возможной смерти или заболевания руководителя, ведущего работника фирмы, от интеллектуальной деятельности которых зависит успех фирмы | Страхование на сумму возможных убытков в наиболее ответственный период |

| 9 | Риск в связи с возможным заболеванием, смертью или несчастным случаем с работником | Страхование в страховых компаниях |

Для увеличения надежности проекта целесообразно проводить страхование отдельных видов риска, перечень которых приведен в таблице 8.

7. Конкурс проектов

Отбор проектов осуществляется на конкурсной основе. Конкурс содержит стадии:

1.Разработку условий конкурса.

2.Создание конкурсных советов и экспертных групп.

3.уточнение системы критериев

4.Систематизация пополнения и уточнение базы данных по перспективным проектам и разработкам

5.Проведение конкурсов

6. Анализ полноты охвата проблем победителями конкурса и разработку требований к дополнительным условиям.

По 6 показателям проект строительства объектов на сумму 32689,25 тыс. грн. победил в конкурсе проектов.

8. Принятие решения на инвестирование

Инвестор до принятия решения на инвестирование должен определиться в своей системе приоритетов:

1. .Общественная значимость проекта.

2. Влияние на имидж инвестора.

3. Соответствие целям и задачам инвестора.

4. Соответствие финансовым возможностям инвестора.

5. Соответствие организационным возможностям инвестора.

6. Рыночный потенциал создаваемого продукта.

7. Прибыль.

8. Уровень риска.

9. Экологичность и безопасность проекта.

10. Соответствие законодательству.

Исходя из полученных результатов, приходим к выводу о необходимости инвестирования ГНПСО № 11.

Часть 3

Содержание

1. Источники финансирования

2. Источники инвестиционных ресурсов

3. Технико-экономические показатели

1. Источники финансирования

При заданной величине капитала в размере 29717,5 тыс.грн. и при различной структуре его мы должны вычислить наивысший уровень финансовой рентабельности. Определяем финансовый леверидж:

Фл=3к/Ск, где

Зк - заемный капитал;

Ск - собственный капитал.

Значение коэффициента валовой рентабельности активов Свр составляет 10%. Ставка процента за кредит без риска Скр=5%. Премия за риск - 0,5%.

Ставку процента с учетом риска мы рассчитываем как сумму ставки % за кредит без учета риска и премию с учетом риска.

Сумма валовой прибыли без учета % за кредит:

Пв=Оск*Р/100, где

Оск - общая сумма капитала;

Р - ставка процента с учетом риска.

Сумма уплачиваемых процентов за кредит:

Суп = Зк*Р/100;

Сумма валовой прибыли с учетом выплат процента за кредит:

Спк=Пв-Суп;

Ставка налога на прибыль равна 30%. Сумма налога на прибыль вычисляется так:

Снп=Спк*Нп, где

Спк - сумма валовой прибыли в учетом выплат процентов за кредит;

Нп - налог на прибыль.

Сумма чистой прибыли, оставшейся в распоряжении:

Счп=Спк-Снп, где

Снп - сумма налога на прибыль.

Коэффициент рентабельности собственного капитала:

Кр=(Счп/Ск)*100.

Источники финансирования

Таблица 9

| Показатели | Варианты | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| 1 | Собственный капитал | 42624 | 37258,74 | 31904,19 | 53280 | 35520 | 21312 | 53280 |

| 2 | Возможная сумма заемного | 10656 | 16021,26 | 21375,81 | 0 | 17760 | 31968 | 0 |

| 3 | Общая сумма | 53280 | 53280 | 53280 | 53280 | 53280 | 53280 | 53280 |

| 4 | Финансовый леверидж | 1,25 | 1,43 | 1,67 | 1 | 1,5 | 2,5 | - |

| 5 | Коэффициент валовой рентабельности | 10 | 10 | 10 | 10 | 10 | 10 | 10 |

| 6 | Ставка % за кредит | 5 | 5 | 5 | 5 | 5 | 5 | 5 |

| 7 | Премия за риск | - | - | 0,67 | 1 | 1,5 | 2,5 | - |

| 8 | Ставка % с учетом риска | 5 | 5 | 5,67 | 6 | 6,5 | 7,5 | 5 |

| 9 | Сумма валовой прибыли без учета % за кредит | 2664 | 2664 | 3020,98 | 3196,8 | 3463,2 | 3996 | 2664 |

| 10 | Сумма уплаченных % за кредит | 532,8 | 801,06 | 1212,01 | 0 | 1154,4 | 2397,6 | - |

| 11 | Сумма валовой прибыли с учетом выплат | 2131,2 | 1862,94 | 1808,97 | 3196,8 | 2308,8 | 1598,4 | 2664 |

| 12 | Стака налога на прибыль | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 |

| 13 | Сумма налога на прибыль | 532,8 | 465,73 | 452,24 | 799,2 | 577,2 | 399,6 | 666 |

| 14 | Сумма чистой прибыли, оставшейся в распоряжении | 1598,4 | 1397,20 | 1356,73 | 2397,6 | 1731,6 | 1198,8 | 1998 |

| 15 | Коэффициент рентабельности собственного капитала | 3,75 | 3,75 | 4,25 | 4,5 | 4,88 | 5,63 | 3,75 |

Вывод: В результате наивысший коэффициент финансовой рентабельности достигается при величине собственного капитала 21312 и величине заемного 31968, т.е. при наивысшей рентабельности 5,63.

2. Источники инвестиционных ресурсов фирмы и их характеристика

а) Определение объема инвестиций из чистой прибыли:

Vчп=Ст*Ур(100-Н)/100*100, где

Ст - годовой товарооборот;

Ур - уровень рентабельности;

Н - налог на прибыль;

Ст=Ссм + Пр=53280 + 5328 = 58608 тыс. грн.

Ур=Е*100.

Vчп =58608*1,8*75/100*100 = 7912 тыс. грн.

б)Амортизационные отчисления.

На начало осуществления инвестиционной деятельности часть средств (излишек) амортизационного фонда составлял 2041,5 тыс. грн. Определить возможный размер данного источника собственных инвестиционных ресурсов ГНПСО № 11 в плановом году. Если стоимость активов, которые амортизируются на 1.01, составляет 9000 тыс.грн., а на 1.05 планируется выбытие 150 тыс. грн., а с 1.06 прибытие на 250 тыс. грн. Средняя норма амортизации 8,3 % в месяц. Средства амортизационного фонда, которые идут на инвестирование:

Vчп = А + Са * п * N / 100 - Са * n * N / 100 + Са * n * К / 100;

Vчп = 2041,5 + 9000*4*8,3/100 - 7500*1*8,3/100 + 10000*7*8,3/100 =

= 2041,5 + 2988 + 622,5 + 5810 = 11462 тыс. грн.

Са, Са, Са - соответственно стоимость активов на начало года, выбывших, поступивших в периоды выпуска продукции;

А - часть средств из амортизационного фонда из прошлого периода;

П - количество месяцев;

N - среднемесячная норма амортизации.

в)Выручка от продажи имущества, которое не используется.

Планируется продажа части имущества фирмы, остаточная стоимость которой составляет 6000 тыс. грн. по цене 14000 тыс. грн. Затраты предприятия на демонтаж, продажу (через посредника) составляет 2000 тыс. грн. Ставка НДС 21,875 % к обороту. Уровень налога на прибыль 30%.

Vпи = Цреал. - Зреал. - НДС - Нпр.

Ц реал. - реальная цена реализации имущества;

З реал. - затраты, связанные с реализацией имущества;

НДС - налог на добавленную стоимость;

Нпр - налог на прибыль;

Ц ост. - цена остаточная.

НДС = (Цреал.- Цост.) * Сндс/100;

НДС=(14000 - 6000)*21,875/100=1750 тыс.грн.

Нпр=(Цреал. - Цост. - Зреал. - НДС) * 0,3.

Нпр=(14000 - 6000 - 2000 - 1750)*0,3=1275 тыс. грн.

Собственный капитал составляет:

Vо =7912 + 11462 +14137,5 = 33511,5 тыс.грн.

3. Технико-экономические показатели

В нижеприведенной табл. 10 основные технико-экономические показатели по строительству 6 объектов ГНПСО.

Таблица 10.

| № | Наименование | Единицы | Количество |

| п/п | измерения | ||

| 1 | Чистая приведенная | Тыс. грн. | 8846,4 |

| стоимость | |||

| 2 | Внутренняя норма | % | 28,52 |

| доходности | |||

| 3 | Индекс рентабельности | - | 1,17 |

| 4 | Точка безубыточности | X - месяц | 11,8 |

| У - стоимость | 59000 | ||

| 5 | Показатели эластичности: | ||

| -цена | Тыс. грн. | 65365,24 | |

| -постоянные затраты | Тыс. грн. | 9226,76 | |

| -ставка дисконта | % | 18,20 | |

| -инвестиции | Тыс. грн. | 56739,95 | |

| -жизненный цикл | Месяцев | 11,90 | |

| 6 | Рискованность проекта | Баллы | 115,8 |

Вывод: т.к. чистая приведенная стоимость больше 0 (NPV = 8846,4), внутренняя доходность 28,52% и индекс рентабельности больше 1 (PJ = 1,17), то проект следует принять.

Точка безубыточности находится в координатах Х-месяц = 11,8; У-стоимость = 59000. В этой точке еще не имеет прибыли, но уже не несет убытков. Показатели эластичности показывают как изменяется проект при изменении одного показателя и неизменности остальных. Рискованность проекта находится в промежутке от 101 до 160 (115,8) – это значит, что проект среднерискованный.

© 2010 Интернет База Рефератов