Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Основные направления повышения эффективности деятельности электротехнического завода путем реконструкции

Дипломная работа: Основные направления повышения эффективности деятельности электротехнического завода путем реконструкции

МИНИСТЕРСТВО ОБРАЗОВАНИЯ Российской Федерации

ГОУ ВПО «Уральский государственный технический университет – УПИ»

Кафедра Организации налоговых расследований

Допустить к защите |

||

Зав. кафедрой,д.э.н., профессор А.Д. Выварец |

|

ОСНОВНЫЕ НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ КАМЫШЛОВСКОГО ЭЛЕКТРОТЕХНИЧЕСКОГО ЗАВОДА ПУТЕМ РЕКОНСТРУКЦИИ |

Дипломная работа

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

06.04.02. 000 000 287 ПЗ

Руководитель |

||||

|

Доцент, к.э.н. |

|

|||

| (подпись) | (инициалы, фамилия) | |||

| Консультант | _________________ | ________________________ | ||

| (подпись) |

(инициалы, фамилия) |

|||

|

Нормоконтролер |

Л. В. Дойлидова |

|||

Студент |

||||

|

Гр.И-517 |

М.В. Евсюковаа |

|||

| (номер группы) | (подпись) | (инициалы, фамилия) |

2004

СОДЕРЖАНИЕ

| Задание на дипломное проектирование |

| Реферат |

| Введение |

| 1.Факторы, влияющие на эффективность производства и основные показатели, характеризующие эффективность производства |

| 1.1.Понятие, виды эффективности производства |

| 1.2.Экономическая эффективность: ее показатели и методы оценки |

| 1.3.Показатели эффективности использования труда |

| 1.4.Показатели эффективности использования основных фондов, оборотных средств и капитальных вложений |

| 1.5.Показатели эффективности использования материальных ресурсов |

| 2.Анализ финансово-экономической деятельности КЭТЗ |

| 2.1.Краткая характеристика КЭТЗ |

| 2.2.Анализ показателей финансово-экономической деятельности КЭТЗ |

| 2.3.Анализ формирования и распределения финансовых результатов |

| 2.4.Оценка и анализ имущественного положения КЭТЗ |

| 2.4.1.Вертикальный анализ |

| 2.4.2.Горизонтальный анализ баланса |

| 2.4.3.Оценка имущественного положения |

| 2.4.4.Анализ ликвидности |

| 2.5.Оценка деловой активности |

| 2.7.Оценка и анализ результативности финансово-хозяйственной деятельности хозяйствующего субъекта |

| 3.Расчет экономической эффективности технического перевооружения электротехнического завода |

| 3.1.Расчет общей суммы капитальных вложений |

| 3.2.Финансово-экономическая оценка проекта |

| 3.2.1.Общие инвестиции |

| 3.2.2.Источники и условия финансирования проекта |

| 3.2.3.Издержки производства |

| 3.2.4.Чистые доходы и денежные потоки |

| Заключение |

| Приложение 1.Бухгалтерская отчетность за 2000-2002 г.г. |

| Приложение 2.Оборудование, требующее замены и устанавливаемое вновь |

| Библиографический список |

ВВЕДЕНИЕ

Суть проблемы повышения экономической эффективности производства состоит в том, чтобы на каждую единицу трудовых, материальных и финансовых ресурсов добиваться существенного увеличения объёма производства продукции. Это, в конечном счете, означает повышение производительности общественного труда, что и является критерием (мерилом) повышения эффективности производства.

Проблема эффективности в целом не нова, она существует в той или иной интерпретации с периода возникновения материального производства и отражает взаимосвязь производственных отношений определенного способа производства. В условиях формирования рыночных отношений, когда результаты работы одних субъектов рынка зависят от четкости и слаженности работы других субъектов, проблема эффективности становится определяющей.

Важное значение в системе управления производством занимает умение наиболее объективно определять эффективность производства предприятия.

Длительное время в среде экономистов велась дискуссия о том, с помощью какого показателя можно наиболее объективно определять эффективность производства. Предлагались различные формулы, но каждая из них имела свои положительные и отрицательные стороны, достоинства и недостатки. И поскольку ни один из предлагаемых показателей не может выступать в качестве универсального, для оценки эффективности производства была введена система показателей, в которой показатели оценки и планирования повышения экономической деятельности охватывают всю производственную деятельность предприятия.

Предметом исследования является эффективность деятельности предприятия на примере Камышловского электротехнического завода.

Объектом исследования выступает хозяйствующий субъект Камышловский электротехнический завод.

Основной целью дипломного проекта является выявление на основе проведенного финансового анализа хозяйствующего субъекта, основных направлений повышения эффективной работы предприятия.

Реализация поставленной цели потребовала решения следующих задач:

- изучить факторы, влияющие на эффективность производства и основные показатели, характеризующие эффективность.

- провести анализ финансово-хозяйственной деятельности на основе данных бухгалтерской отчетности за 2000-2002 г.г.

- провести расчет экономической эффективности технического перевооружения завода.

Обеспечение стабильной работы предприятий по выпуску конкурентоспособной продукции, является задачей первостепенной важности для управляющих всех уровней, а важнейшей качественной характеристикой хозяйствования на всех уровнях является – эффективность производства.

1. ФАКТОРЫ,ВЛИЯЮЩИЕ НА ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВА И ОСНОВНЫЕ ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЩИЕ ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВА

Обеспечение стабильной работы предприятий по выпуску конкурентоспособной продукции, является задачей первостепенной важности для управляющих всех уровней. Важнейшей качественной характеристикой хозяйствования на всех уровнях является – эффективность производства.

Снижение издержек производства, рациональное использование материальных ресурсов, достижение более высоких экономических показателей и, прежде всего повышение производительности труда и эффективности производства, и на этой базе снижение себестоимости – наиболее важные и актуальные задачи работников управления производством. Для их решения большое значение имеет совершенствование управления в целях повышения его эффективности, овладение методами эффективного управления производством, а также расчеты и сравнение показателей эффективности производства предприятия.

Необходимым условием разрешения поставленных задач является научный поиск, анализ, обобщение практики и обоснование такой системы управления предприятием, которая могла бы обеспечить повышение эффективности производства и насыщение рынка высококачественными товарами, доступными для массового потребителя.

1.1. Понятие, виды эффективности производства

В буквальном смысле слова «эффективный» означает «дающий эффект, приводящий к нужным результатам, действенный».

Слово «эффективность» имеет следующее значение – относительный эффект, результативность процесса, операции, проекта, результата к затратам, расходам, обусловившим, обеспечившим его получение.

Эффективность производства – важнейшая качественная характеристика хозяйствования на всех уровнях. Под экономической эффективностью производства понимается степень использования производственного потенциала, которая выявляется соотношением результатов и затрат общественного производства. Чем выше результат при тех же затратах, чем быстрее он растет в расчете на единицу затрат общественно необходимого труда, или чем меньше затрат на единицу полезного эффекта, тем выше эффективность производства.

Обобщающим критерием экономической эффективности общественного производства служит уровень производительности общественного труда.

Эффективность производства – это показатель деятельности производства по распределению и переработке ресурсов с целью производства товаров. Эффективность можно измерить через коэффициент – отношение результатов на выходе к ресурсам на входе или через объёмы выпуска продукции, её номенклатуры.

Различают четыре вида эффективности:

· экономическая эффективность;

· социальная эффективность;

· техническая эффективность;

· экологическая эффективность;

Экономическая эффективность относится к экономическим целям предприятия. Можно сказать: «Принимай решение на предприятии всегда с таким расчетом, чтобы с помощью имеющихся ограниченных средств обеспечить оптимальное достижение экономических целей!»[11].

Принцип эффективности в данном случае называется принципом экономичности, согласно которому из комплекса реальных событий может быть выбран круг вопросов, связанных с экономической рациональностью деятельности предприятия.

Экономическая эффективность – относительный показатель, соизмеряющий получаемый эффект затратами или ресурсами.

В отличии от экономической эффективности социальная эффективность относится к достижению социальных целей предприятия.

Техническая эффективность относится к достижению технических целей предприятия.

Целью данной эффективности является выполнение количественных и качественных требований к продукции и программе производства, а также к необходимому производственному потенциалу.

Экологическая эффективность подчеркивает достижение экологических целей предприятия. Она ставит своей целью оптимальную защиту окружающей среды и не имеет общепризнанного названия.

В хозяйственной практике экономические, социальные, технические и экологические принципы взаимосвязаны и зависят друг от друга.

Суть проблемы повышения экономической эффективности производства состоит в том, чтобы на каждую единицу трудовых, материальных и финансовых ресурсов добиваться существенного увеличения объёма производства продукции.

Это, в конечном счете, означает повышение производительности общественного труда, что и является критерием (мерилом) повышения эффективности производства.

Проблема эффективности в целом не нова, она существует в той или иной интерпретации с периода возникновения материального производства и отражает взаимосвязь производственных отношений определенного способа производства.

В условиях формирования рыночных отношений, когда результаты работы одних субъектов рынка зависят от четкости и слаженности работы других субъектов, проблема эффективности становится определяющей.

Важное значение в системе управления производством занимает умение наиболее объективно определять эффективность производства предприятия.

Длительное время в среде экономистов велась дискуссия о том, с помощью какого показателя (показателей) можно наиболее объективно определять эффективность производства.

Всесторонняя оценка использования всех ресурсов предприятия описывается системой приведенных ниже показателей.

1.2. Экономическая эффективность: её показатели и методы оценки

В системе показателей эффективности производства не все из них имеют одинаковую значимость. Есть главные и дополнительные (дифференцированные) показатели. Если первые принято называть обобщающими, то вторые являются функциональными, характеризующими какую-либо определённую сторону деятельности.

Обобщающие показатели в основном выражают конечные результаты производства и выполнение стратегических заданий. Функциональные показатели используются для анализа и выявления резервов эффективности, устранения узких мест в производстве.

Действенная, мобилизующая роль показателей эффективности производства во многом определяется методологией их расчета.

Следует заметить, что, ориентируясь только на темпы роста как на показатель, характеризующий эффективность производства, можно упустить главный фактор эффективности интенсификацию производства, т.к. высокие темпы роста могут быть достигнуты и за счет экстенсивных факторов, т.е. в результате дополнительных капитальных вложений на расширение производства (новое строительство, обновление оборудования, реконструкция предприятий), хотя использование средств и внутренних резервов производства при этом может оставаться на низком уровне.

Однако было бы ошибочно из сказанного делать вывод о непригодности показателя темпов роста для оценки эффективности производства и отдельных технико-экономических показателей.

Длительное время в среде экономистов велась дискуссия о том, с помощью какого показателя можно наиболее объективно определять эффективность производства. Предлагались различные формулы, но каждая из них имела свои положительные и отрицательные стороны, достоинства и недостатки. И поскольку ни один из предлагаемых показателей не может выступать в качестве универсального, для оценки эффективности производства была введена система показателей, в которой показатели оценки и планирования повышения экономической деятельности были объединены в четыре группы (и, таким образом, экономическая эффективность рассматривается как многомерное явление):

· Обобщающие показатели экономической эффективности производства;

· Показатели эффективности использования труда;

· Показатели эффективности использования основных фондов, оборотных средств и капитальных вложений;

· Показатели эффективности использования материальных ресурсов

Выше было сказано, что показатели экономической эффективности должны представлять собой систему оценок, охватывающую всю производственно-хозяйственную деятельность предприятия и состоящую из обобщающих и функциональных показателей. К группе обобщающих показателей можно отнести следующие:

- темпы роста выпуска продукции;

- общая рентабельность и её рост;

- затраты на 1 руб. товарной продукции, производство чистой продукции на 1 руб. затрат.

Показатель темпов роста производства чистой (товарной) продукции используется в целях анализа динамики производства. Валовая продукция – это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Выражается обычно в сопоставимых ценах. Товарная продукция – отличается от валовой тем, что в не не включают остатки незавершенного производства и внутрихозяйственный оборот. Выражается она в оптовых ценах, действующих в отчетном году. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства.

Темпы роста объема чистой (товарной) продукции рассчитываются по формуле (1.1):

Jв = Тi/Тб, (1.1)

где Тi – объём чистой продукции в i-м периоде, руб.;

Тб – объём чистой продукции в базовом периоде, руб.

Затраты предприятия на производство продукции состоят из следующих элементов затрат:

- материальные затраты (сырьё и материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия и др.);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных средств;

- прочие затраты (износ нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам банка, налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды и др.)

Показатель затрат на 1 руб. товарной продукции – важный обобщающий показатель себестоимости продукции, который выгоден тем, что, во-первых, очень универсальный, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах.

В показателе затрат на 1 руб. товарной продукции концентрируются все текущие издержки производства, вызванные выработкой и реализацией всей товарной продукции – основной и неосновной, сравнимой и несравнимой. Разница между 1 руб. товарной продукции и затратами на неё показывает величину прибыли, полученную предприятием с каждого рубля товарной продукции. Уровень этих затрат отражает также уровень организации производства.

Обратный показатель затратам на 1 руб. товарной продукции, показатель производства чистой продукции на 1 руб. затрат рассчитывается по формуле(1.2):

Пч = Т/Ст, (1.2)

где Т – объём чистой продукции в i-м периоде, руб.;

Ст – себестоимость продукции.

Общая рентабельность производства – один из важнейших качественных показателей экономической эффективности производства. В нем обобщается деятельность предприятия, выражающаяся в соотношении используемых ресурсов производства (средств производства) и полученного эффекта. В этом смысле рентабельность представляет модификацию коэффициента экономической эффективности.

Определяя рентабельность производства на любом уровне хозяйствования, необходимо получаемый эффект сопоставить с производственными затратами, которые могут быть текущими и единовременными (в том числе капитальными).

Текущие затраты представляют собой средства, расходуемые предприятием на производство и реализацию продукции, выступают в виде полной себестоимости и покрываются выручкой от реализации продукции. Единовременные (в том числе капитальные) затраты овеществляются в основных и оборотных производственных фондах, которые покрываются за счет прибавочного продукта, создаваемого в течение многих производственных циклов.

Общая рентабельность производства показывает на сколько эффективно использует предприятие основной и оборотный капитал. Общая рентабельность характеризует размер общей (балансовой прибыли), полученной на 1 руб. вложенных в производство средств и определяется по формуле (1.3):

|

Рентабельность производства повышается при опережающих темпах роста производительности труда по сравнению с увеличением фондовооруженности труда производственными фондами, при снижении себестоимости продукции, а также повышении прибыли за счет дополнительных источников. В свою очередь рост производительности труда зависит от увеличения среднечасовой выработки рабочего, степени использования рабочего дня и календарного времени за год и др.

Расчёты рентабельности продукции во многом связаны с планированием

и определением фактической ситуации и в меньшей степени – с ценообразованием, т. к. при этом методе основной цены являются затраты и не учитываются рыночные факторы (спрос и предложение), определяется по формуле (1.4):

![]()

|

|

![]()

|

|

1.3. Показатели эффективности использования труда

К группе показателей эффективности использования живого труда можно отнести следующие:

- темп роста производительности труда;

- доля прироста объёма производства в результате роста производительности труда;

- относительная экономия живого труда.

Производительность труда показатель эффективности использования ресурсов труда, трудового фактора. Производительность труда измеряется количеством продукции в натуральном или денежном выражении, произведенным одним работником за определенное, фиксированное время (час, день, месяц, год).

Повышение производительности труда – эффективность использования живого труда; степень плодотворности труда. В процессе труда живой труд использует результаты прошлого, овеществленного труда (предметы и средства труда) для производства новых продуктов.

Производительность живого труда – это способность живого труда производить в единицу времени определенное количество продукции и выражается формулой (1.7):

|

Показатели производительности труда можно выразить в формуле (1.8):

|

где Ч – численность работников,

Т – объем продукции,

Зт – затраты труда.

Трудоемкость рассчитывается по формуле (1.9):

|

В зависимости от принятой единицы измерения труда будут получаться разные показатели: на одного человека, на один человеко-день, час, на 1 руб. затрат труда.

Производительность труда – основной фактор роста эффективности производства. Ее повышение означает рост интенсивности производства, т.е. уменьшение затрат труда (времени) на производство единицы продукции. Темпы роста производительности труда рассчитываются по формуле (1.10):

|

где Wi – производительность труда в расчетном периоде, руб.\чел.;

WБ – производительность труда в базовом периоде, руб.\чел.;

Ч – количество производственного персонала, чел.

Показатель доли прироста продукции в результате повышения производительности труда, несомненно, должен быть отнесен к показателям, характеризующим эффективность производства, так как он выражает увеличение выпуска продукции с меньшими затратами труда.

Показатель доли прироста продукции в результате роста производительности труда dВ (в %) определяется по формуле (1.11):

![]() (1.11)

(1.11)

где DЧ – темпы роста численности промышленно-производственного персонала;

Jв - темпы прироста выпуска продукции.

В свою очередь показатели DЧ и Jв можно вычислить по формуле (1.12):

|

![]()

где Чф и Чб – численность промышленно-производственного персоналасоответственно фактически и в базисном периоде, человек;

Вф и Вб – объём выпуска продукции соответственно фактически и в базисном периоде, тыс. руб.

Проблема экономии живого труда вообще, а на современном этапе развития нашей экономики в особенности, является чрезвычайно важной. Решать её возможно лишь на основе – неуклонного повышения производительности труда в результате роста его фондовооруженности. Чем больше экономия живого труда, тем выше его производительность и выше доля прироста продукции.

Показатель экономии живого труда весьма наглядно показывает, насколько использованы резервы роста производительности труда. Ведь важнейшей задачей планирования труда является определение минимальной потребности в работниках, необходимых для нормального хода процесса производства и выполнения производственной программы.

Относительная экономия живого труда Эт (человек), рассчитывается по формуле (1.13):

|

где Jв – темпы роста выпуска продукции, %.

Чем больше экономия живого труда, тем выше его производительность и выше доля прироста продукции.

1.4. Показатели эффективности использования основных фондов,

оборотных средств и капитальных вложений

Следующей группой функциональных показателей являются показатели использования производственных фондов и капитальных вложений. Сюда могут быть отнесены такие показатели:

- фондоотдача;

- прирост оборотных средств к приросту товарной продукции;

- производство чистой продукции на 1 руб. среднегодового объёма оборотных средств;

- относительная экономия основных производственных фондов;

- относительная экономия оборотных средств;

- оборачиваемость оборотных средств;

- прирост оборотных средств к приросту товарной продукции;

- удельные капитальные вложения на единицу вводимой производственной мощности;

- удельные капитальные вложения на единицу прироста продукции;

- срок окупаемости капитальных вложений.

Перечисленные показатели отражают уровень использования средств производства в одном производственном цикле, частично или полностью переносящих свою стоимость на готовую продукцию. В связи с этим использование средств производства существенно влияет на уровень эффективности. Последние три показателя характеризуют эффективность капитальных вложений, направляемых на увеличение выпуска продукции.

Фондоотдача является в настоящее время основным показателем использования основных производственных фондов. Она показывает объём выработанной продукции, приходящейся на 1 руб. среднегодовой стоимости основных производственных фондов. Продукция может быть представлена в стоимостном или натуральном выражении. Динамика этого показателя отражает изменение величины и структуры основных фондов, объёма и ассортимента выпускаемой продукции. Поскольку фондоотдача выражает соотношение между достигнутым экономическим эффектом (в виде выработанной продукции) и затратами на создание основных фондов, при помощи которых достигнут этот эффект, она является и показателем эффективности производства.

|

Фондоотдача – показывает, какой объём продукции (товарной, валовой) приходится на единицу стоимости ОПФ и выражается формулой

|

![]()

Показатель прироста оборотных средств к приросту товарной продукции рассчитывается по формуле (1.16):

|

где Поб – прирост среднегодовой стоимости оборотных средств, %;

Jв – темп роста объёма чистой (товарной) продукции.

|

![]() ,

,

где Фб – среднегодовая стоимость основных фондов в базовом периоде;

Фi – среднегодовая стоимость в расчетном периоде.

Следует заметить, что относительную экономию оборотных средств, материальных затрат, фондов заработной платы можно рассчитать по этой же формуле с использованием соответствующих значений фондов.

Оборотные средства составляют часть средств производства, включающих в себя также фонды обращения (готовая продукция, денежные средства). Таким образом, показатель относительной экономии оборотных средств характеризует полученную экономию материальных и денежных средств в процессе производства и реализации продукции. Экономия оборотных средств содействует ускорению их оборачиваемости и тем самым повышению эффективности производства.

Ускорение оборачиваемости оборотных средств содействует их высвобождению и использованию на другие нужды предприятия. Сокращение одного оборота (в днях) оборотных средств и частичное высвобождение их свидетельствует об эффективном их использовании.

Продолжительность одного оборота оборотных средств До (в днях) можно определить по формуле (1.18):

|

где Ос – оборотные средства, тыс. руб.;

Вр – выручка от реализации продукции, тыс. руб.;

360 – количество дней в году.

Коэффициент оборачиваемости ОбС рассчитывается по формуле (1.19):

|

Следующей группой функциональных показателей являются показатели использования материальных ресурсов:

- относительная экономия материальных затрат;

- снижение удельного расхода материалов

- материальные затраты на 1 руб. товарной продукции;

Расчет относительной экономии материальных затрат Эм (в тыс.руб.) производится по формуле (1.20):

|

где Мзф, Мзб–материальные затраты соответственно фактические и в базисном периоде, тыс.руб.;

Jв – темп роста валовой продукции, %.

К элементам затрат предприятия относятся и материальные затраты предприятия, к ним относятся затраты на: сырьё и материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия и др.

Показатель материальных затрат на 1 руб. товарной продукции важный показатель, Он исчисляется отношением суммы материальных затрат на производство к стоимости произведенной товарной продукции в действующих ценах и выражается формулой (1.21):

|

где Мз – величина материальных затрат в общих затратах на производство, руб.;

Т – объём товарной продукции, руб.

Из вышесказанного можно сделать вывод, что эффективность производства – важнейшая качественная характеристика хозяйствования на всех уровнях. Под экономической эффективностью производства понимается степень использования производственного потенциала, которая выявляется соотношением результатов и затрат общественного производства. Чем выше результат при тех же затратах, чем быстрее он растет в расчете на единицу затрат общественно необходимого труда, или чем меньше затрат на единицу полезного эффекта, тем выше эффективность производства. Обобщающим критерием экономической эффективности общественного производства служит уровень производительности общественного труда.

В системе показателей эффективности производства не все из показателей имеют одинаковую значимость. Есть главные и дополнительные (дифференцированные) показатели. Если первые принято называть обобщающими, то вторые являются функциональными, характеризующими какую-либо определённую сторону деятельности.

Обобщающие показатели в основном выражают конечные результаты производства и выполнение стратегических заданий. Функциональные показатели используются для анализа и выявления резервов эффективности, устранения узких мест в производстве.

Улучшение использования основных производственных фондов позволяет без дополнительных капиталовложений увеличить выпуск продукции, улучшить технико-экономические показатели производства, такие, как фондоотдача, производительность труда, себестоимость продукции и др., т.е. позволяет повысить эффективность производства.

В завершении следует заметить, что обеспечение стабильной работы предприятий по выпуску конкурентоспособной продукции, является задачей первостепенной важности для управляющих всех уровней, а важнейшей качественной характеристикой хозяйствования на всех уровнях является – эффективность производства.

2. АНАЛИЗ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ КЭТЗ

Объектом анализа финансово-хозяйственной деятельности является Камышловский электротехнический завод, созданный Приказом МПС СССР от 10 ноября 1960 г., относится к федеральной собственности и входит в состав Федерального государственного унитарного предприятия "Дирекция железных дорог Министерства путей сообщения Российской Федерации"(ФГУП ДЖД МПС России).

Официальное полное наименование завода - Федеральное государственное унитарное предприятие "Камышловский электротехнический завод" Министерства путей сообщения Российской Федерации. Сокращенное наименование завода - ФГУП Камышловский ЭТЗ МПС России.

Местонахождение завода - 624864,Российская Федерация, Свердловская область, г. Камышлов, ул. Фарфористов, 6.

2.1. Краткая характеристика КЭТЗ

Завод разместился на базе паровозного депо и железнодорожных мастерских связи. На момент издания приказа МПС был разработан проект реконструкции зданий паровозного депо и железнодорожных мастерских, а так же постройки новых зданий: заготовительного цеха и склада металлов; помещения для сборки релейных шкафов и их окраски; трехэтажного корпуса для сборки реле, изготовления контактных пружин к реле и размещения механического цеха; одноэтажного корпуса под деревообделочный цех, компрессорную, склады (материальный, готовой продукции). Реконструкция строительства новых корпусов проводилась одновременно с освоением выпуска продукции и была закончена, в основном, к 1965 г. С тех пор реконструкции цехов не проводили, делали только пристройки к цехам. Тогда же была завершена установка основного оборудования.

Завод, с момента его пуска, был ориентирован на производство реле НМШ, шкафов ШМ, ШМБ, реле КДР.

В 1974 г. завод освоил наиболее важную продукцию для МПС - блоки электрической централизации на базе реле НМ.

С 1994 г. началось освоение продукции, выпускаемой заводами Украины и Белоруссии, с 1995 г. - освоение комплектующих, получаемых ранее по кооперации.

В настоящее время завод является одним из крупных предприятий по изготовлению релейной продукции систем железнодорожной автоматики, телемеханики и связи. В номенклатуре выпускаемых заводом изделий более 160 наименований.

Основные виды продукции:

- реле штепсельные малогабаритные;

- реле трансмиттерные;

- реле кодовые;

- блоки электрической централизации исполнительной группы;

- блоки электрической централизации маршрутного набора;

- блоки дешифратора;

- блоки конденсаторов и резисторов;

- аппаратура АЛСН;

- стативы;

- шкафы релейные унифицированные;

- шкафы кабельные;

- шкафы управления электрообогревом стрелочных переводов;

- шкафы УЗП;

- транспортабельные модули ЭЦ - ТМ;

- прочая аппаратура (кабельные муфты, звонки постоянного тока, трансформаторы, дроссели, выравниватели, сопротивления, предохранители и т. д.).

Для поддержания высокого уровня конкурентоспособности в условиях рынка коллектив завода постоянно совершенствует технологические процессы, ищет новые технологические решения.

Рост и развитие завода тесно связанно с ростом и развитием железнодорожного транспорта, строительством новых железных дорог и метрополитенов, переходам на новые, более современные средства управления движением поездов и обеспечения безопасности.

Основными целями деятельности завода являются обеспечение потребностей “ФГУП ДЖД МПС России”, организация эффективного управления промышленной деятельностью для обеспечения потребностей железнодорожного транспорта и сторонних потребностей аппаратурой и приборами железнодорожной автоматики, телемеханики, связи и запасных частей.

2.2. Структура управления заводом

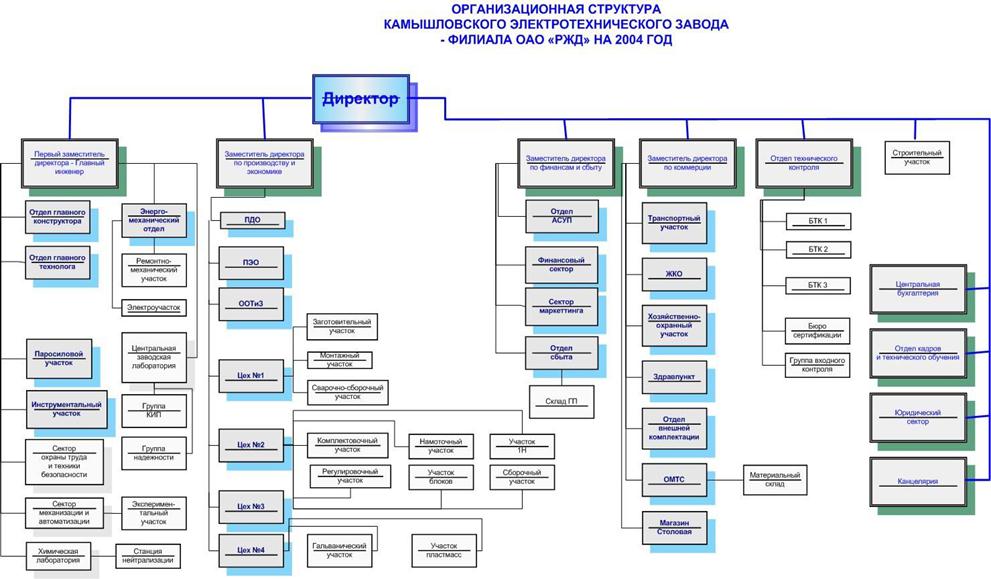

Организационная структура Камышловского электротехнического завода представлена на рис.2.1.

2.3. Анализ показателей финансово-экономической деятельности КЭТЗ

Анализируя экономические показатели КЭТЗ, приведенные в табл.2.1, можно сказать, что в 2001 году на предприятии наблюдается снижение производства, в связи с чем показатели имеют отрицательное значение.

Так, выручка от реализации готовой продукции в 2001 году составила 264969 тыс.руб., или 157,5% к 2000 году (168286 тыс.руб.). В 2002 году выручка от реализации уменьшилась и составила 209374 тыс.руб. или 79,0% к 2001 году.

Одновременно произошло снижение такого показателя как выручка от реализации продукции в фиксированных ценах - в 2001 году на 134,8% к 2000 году. В 2002 году она составила 164174 тыс. руб. или 74,3% к 2001 году (- 66238 тыс.руб. в абсолютном значении).

Общая величина основных средств увеличивается. В 2001 году основные средства составляют 82255 тыс.руб. или 111,4% по отношению к прошлому году. В 2002 году основные средства составили 98751 тыс.руб. или 120,1% к 2001 году (133,7% к 2000 году). МПС осуществляет плановую замену действующего оборудования.

Для обобщающей характеристики интенсивности и эффективности использования основных средств служит такой показатель как фондоотдача. Фондоотдача ОПФ – это отношение стоимости произведенной продукции к среднегодовой стоимости ОПФ.

За рассматриваемый период можно увидеть снижение этого коэффициента. В 2001 году фондоотдача ОПФ составила 3,8 руб./руб., что на 116,7% больше, чем в 2000 году. В 2002 году фондоотдача ОПФ снизилась на 58,3% по отношению к прошлому году и составила 2,6 руб./руб.

Среднесписочная численность работающих увеличивается. В 2001 году было 1217 чел, что составило 107,2% к 2000 году (82 чел). В 2002 году среднесписочная численность составила 1192 чел. по отношению к прошлому году уменьшение на 97,9%. Следствием этого является увеличение производительности труда одного работающего. В 2000 году она составила 48,3 тыс.руб./чел. В 2001 году увеличение на 25,7% к прошлому году. В 2002 году произошло уменьшение производительности труда по сравнению с 2001 годом на 80,7%.

Увеличение фонда оплаты труда связано в основном с увеличением объемов производства и заработной платы, а также за счет увеличения внешних совместителей, не вводя их в постоянный штат из-за нестабильности производства. Так в 2000 году ФОТ составил 37793 тыс. руб. В 2001 году произошло повышение ФОТ на 69,0% по сравнению с прошлым годом. В 2002 году увеличение на 109,7% к 2001 году. Таким образом, средняя заработная плата тоже увеличилась. В 2000 году она составляла 33,3 тыс. руб., а в 2002 году уже произошло повышение на 176,6% по сравнению с 2000 годом.

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

На данном предприятии себестоимость реализованной продукции составила в 2000 году 161052 тыс.руб. В 2001 году произошло увеличение себестоимости на 145,8% по сравнению с прошлым годом. В 2002 году она снизилась на 18,1% (100-81,9) по сравнению с прошлым годом. Причем снижение себестоимости в 2002 году происходило более быстрыми темпами, чем реализованная продукция.

Затраты на рубль произведенной продукции – очень важный обобщающий показатель, характеризующий уровень себестоимости продукции в целом по предприятию. Во-первых, он универсален: может рассчитываться в любой отрасли производства и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется данный показатель отношением общей суммы затрат на производство и реализацию продукции к себестоимости произведенной продукции в действующих ценах.

Анализируя данный показатель можно сказать следующее: в 2001 году произошло понижение показателя на 7,3 % (100-92,7) по сравнению с прошлым годом. В 2002 году наблюдаем повышение на 3,4% к 2001 году. Это отрицательная динамика.

Среднегодовая величина оборотных средств уменьшается. В 2000 году они составили 4047 тыс.руб. В 2001 году произошло уменьшение оборотных средств на 42% или в абсолютной величине на -5748 тыс.руб.

Коэффициент износа основных средств сократился. Если в 2000 году он составлял 39% , то в 2001 году 35% или –4 п.п. в 2002 году 36,6% или 1,6 п.п. по отношению к 2001 году. Коэффициент обновления достаточно высокий и ежегодно продолжает увеличиваться.

Что касается чистой прибыли, то ее удельный вес в балансовой сократился в 2000 году с 65,8% до 51,6% в 2002 году.

2.3. Анализ формирования и распределения финансовых результатов

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности хозяйствующего субъекта получают законченную денежную оценку в системе показателей финансовых результатов, наиболее важные из которых представляются в форме №2 годовой и квартальной бухгалтерской отчетности (см. приложение 1).

Показатели финансовых результатов характеризуют абсолютную эффективность деятельности хозяйствующего субъекта. Важнейшим показателем среди них является прибыль, создающая финансовую базу для самофинансирования, расширения производства, решения социальных проблем и материальных потребностей трудовых коллективов, также выполнения обязательств перед бюджетом, финансовыми и кредитными учреждениями, поставщиками и подрядчиками. Кроме того, показатель прибыли (балансовой и чистой) лежит в основе расчета целого комплекса относительных показателей, отражающих степень деловой активности, уровень отдачи авансированных средств, доходность вложений в активы хозяйствующего субъекта и т. п.

Анализируя уровень и оценку финансовых результатов, приведенные в табл.2.2., можно сказать, что прибыль от реализации в 2000 году составила 7234 тыс. руб., что составило 4,3% от выручки. Причиной тому явилось то, что цены на сырье и материалы росли быстрее, чем завод увеличивал цены на готовую продукцию. Рост цены на продукцию обусловлен ценами конкурентов. Полученная прибыль использована на налоги и пени по ним. В табл.2.2 в графах 4,6,8 в числителе дроби показывается значение удельного веса соответствующего показателя в общей величине объема реализованной продукции, а в знаменателе - значение удельного веса соответствующего показателя в общей величине балансовой прибыли.

Прибыль от реализации продукции в 2001 году увеличилась на 22932 тыс. руб. по сравнению с прошлым годом. Но необходимо отметить, что прибыль от реализации снизилась в 2 раза.

В целом за рассматриваемый период все показатели прибыли (балансовой и чистой) имели положительную динамику. В частности произошло увеличение: балансовая прибыль за 2001 год составила 27289 тыс. руб. Большое влияние на такое положение оказали внереализационные расходы.

Чистая прибыль в 2001 году увеличилась на 14195 тыс.руб. или 617,7% к 2000 году. В 2002 году произошло резкое снижение – 12512 тыс.руб. или 26,1%. Основная доля в балансовой прибыли принадлежит прибыли от реализации продукции. В 2002 году выручка от реализации продукции снизилась на 13181 тыс.руб. или 56,3% по сравнению к 2001 году.

Налоги в бюджет в удельном весе от выручки от реализации продукции в 2001 году составили 3,9 или 38 к прибыли от реализации продукции. Данный показатель соответствует той ставке налога, которая была в 2001 году.

Динамика показателей прибыли привела к аналогичным изменениям по показателям рентабельности, которую можно увидеть в таблице 2.3.:

- Общая рентабельность с 5,2 % до 7,4%.;

- Рентабельность производства с 4,3% до 8,1%;

- Рентабельность основной деятельности с 4,5% доя 8,8%

Система показателей оценки финансово-хозяйственной деятельности приведена в табл.2.3, из которой видно, что собственные оборотные средства (СОС) снизились более чем в 10 раз. В 2001 году СОС составили –4557 тыс.руб., это 394,9% по отношению к прошлому году. Это характеризуется тем, что внеоборотные активы значительно увеличиваются собственный капитал и долгосрочные пассивы (на заводе производят замену старого оборудования на более усовершенствованное).

Коэффициент текущей ликвидности также снизился на 87,5 (1,0/0,9). Его значение на конец 2002 года равно 0,8 что является неблагоприятным фактором. Он < 2, близок к условному нормативному значению (от 1,5 до 2,0). В 2001 году он составлял 0,9. В 2002 году произошло снижение этого показателя, он составил 0,8. Это связано с закупкой нового оборудования.

Коэффициент износа не превышает 50%.

2.4. Оценка и анализ имущественного положения КЭТЗ

2.4.1. Вертикальный анализ

Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу и экономическому содержанию статей баланса и дополнения его показателями структуры, динамики и структурной динамики. Аналитический баланс охватывает много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс включает показатели как горизонтального, так и вертикального анализа.

Вертикальный анализ показывает структуру средств предприятия и их источников. Есть две причины, обуславливающие необходимость и целесообразность проведения такого анализа: с одной стороны – переход к относительным показателям позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов и другим объемным показателям; с другой стороны – относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые могут существенно исказить абсолютные показатели финансовой отчетности и тем самым затруднить их сопоставление в динамике. Данные вертикального баланса сводятся в табл.2.4, по которым видно, что в активе баланса снижается доля внеоборотных средств от 60,3% до 59,3% за счет уменьшения доли основных средств с 55,0% до 57,9%. Увеличилась доля оборотных средств с 39,7% до 40,6 %.

Анализируя структуру пассива баланса следует отметить уменьшение доли капиталов и резервов с 61,6 % до 48,8 %. Отрицательной оценки заслуживает повышение доли кредиторской задолженности с 38,4 % до 51,2 %

2.4.2. Горизонтальный анализ баланса

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными – темпами роста (снижения). Ценность результатов горизонтального анализа существенно снижается в условиях инфляции. Тем не менее эти данные можно использовать при межхозяйственных сравнениях. Данные горизонтального анализа сводятся в табл. 2.5. из которой видно, что валюта баланса за 2 года увеличилась на 39,6% и составила на 01.01.2003 г. 117269 тыс.руб., внеоборотные активы увеличились на 37,6% или на 69609 тыс. руб., что произошло за счет увеличения основных средств, оборотные активы увеличились на 42,7 % или на 47600 тыс. руб.

Горизонтальный и вертикальный анализы взаимодополняют друг друга, поэтому на практике нередко строят аналитические таблицы, характеризующие как структуру, так и динамику отдельных показателей отчетной бухгалтерской формы. Эти виды анализа ценны при межхозяйственных сопоставлениях, так как позволяют сравнивать отчетность совершенно разных по роду деятельности и объемам производства предприятий.

2.4.3. Оценка имущественного положения

Устойчивость финансового положения в значительной степени зависит от целесообразности и правильного вложения финансовых ресурсов в активы. В процессе функционирования предприятия величина активов, их структура претерпевают постоянные изменения, данные о динамике которых можно получить с помощью вертикального и горизонтального анализа отчетности.

За рассматриваемый период наблюдается отрицательная динамика оборотных активов. Темп роста этого показателя в 2002 году по отношению к базисному составляет 41,2%, а в 2003 по отношению к 2002 году 40,6 %.

Также наблюдается снижение внеоборотных активов. Темп роста этого показателя по отношению к прошлому году 58,8%, а в 2002 году 59,3%. Причиной этого является отрицательная динамика основных средств.

Из приведенных в табл.2.6. данных видно, что за 2001 год имущество предприятия увеличилось на 26309 тыс.руб. или 131,3% по отношению к 2000 году. Так как темп роста имущества предприятия в 2000 году был значительно больше снижения в 2001 году, имущество предприятия на начало 2002 года увеличилось на 6980 тыс.руб. или 106,3%.

Характеристика основных средств представлена в табл. 2.7.

2.4.4. Анализ ликвидности

Анализ ликвидности проводится с использованием абсолютных и относительных показателей. Смысл анализа ликвидности с помощью абсолютных и относительных показателей - проверить, какие источники средств и в каком объеме используются для покрытия запасов. В целях анализа целесообразно рассмотреть многоуровневую схему покрытия запасов и затрат. В зависимости от того, какого вида источники средств используются для формирования запасов, можно с определенной долей условности судить об уровне платежеспособности хозяйствующего субъекта. К основным источникам покрытия запасов и затрат относятся:

1) Собственные оборотные средства (СОС), величина которых находится по формуле (2.1):

СОС = СК + ДП - ВА = (с. 490 - с. 390 - с. 252 ) + с. 590 - с. 190, (2.1 )

где СК - собственный капитал;

ДП - долгосрочные пассивы;

ва - внеоборотные активы.

2) Нормальные источники формирования запасов (ИФЗ)

Данный показатель отличается от предыдущего на величину краткосрочных ссуд и займов, а также кредиторской задолженности по товарным операциям, являющихся, как правило, источниками покрытия запасов. Величина ИФЗ находится по выражению (2.2):

|

ИФЗ = СОС +

= (с.490 - с.300 - с.252 + с.590 - с.190) - с.230 + с.610 + с.621 + с.622 + с.627. (2.2)

С определенной долей условности выделяют следующие типы текущей финансовой устойчивости и ликвидности хозяйствующего субъекта:

· абсолютная финансовая устойчивость, характеризующаяся следующим неравенством (2.3):

ПЗ < СОС , (2.3)

где ПЗ - потребность в запасах.

Данное соотношение показывает, что запасы полностью покрываются собственными оборотными средствами, то есть предприятие не зависит от внешних кредиторов. Такая ситуация встречается крайне редко.

* нормальная финансовая устойчивость, характеризующаяся неравенством (2.4):

СОС < ПЗ < ИФЗ (2.4)

Приведенное соотношение соответствует положению, когда функционирующее предприятие использует для покрытия запасов различные “нормальные” источники средств - собственные и привлеченные.

* неустойчивое финансовое положение, характеризующееся неравенством:

* ПЗ > ИФЗ . (2.5)

Данное соотношение соответствует ситуации, когда предприятие не покрывая части своих запасов, вынуждено привлекать дополнительные источники покрытия, не являющиеся в известном смысле “нормальными”, то есть обоснованными.

* критическое финансовое положение, характеризующееся тем, что к ситуации, описанной выражением (2.5), предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженности (последние показатели содержатся в разделах 2 и 3 формы № 5), что означает для предприятия невозможность вовремя расплатиться со своими кредиторами.

Целесообразно также рассчитывать ряд аналитических показателей - коэффициентов ликвидности.

Показатели ликвидности применяются для оценки способности фирмы выполнять свои краткосрочные обязательства. Они дают представление не только о платежеспособности предприятия на данный момент, но и в случае чрезвычайных происшествий.

Сопоставление ликвидности средств и обязательств позволяет вычислить следующие показатели.

· коэффициент текущей ликвидности (![]() ), или коэффициент

покрытия, рассчитываемый по формуле (2.6):

), или коэффициент

покрытия, рассчитываемый по формуле (2.6):

![]() , (2.6)

, (2.6)

где ТА - текущие (оборотные) активы;

КП - краткосрочные пассивы.

![]() дает общую оценку ликвидности активов, показывая,

сколько рублей текущих активов предприятия приходится на один рубль текущих

обязательств;

дает общую оценку ликвидности активов, показывая,

сколько рублей текущих активов предприятия приходится на один рубль текущих

обязательств;

· коэффициент быстрой (критической,

промежуточной) ликвидности (![]() ),

рассчитываемый по формуле (2.7):

),

рассчитываемый по формуле (2.7):

![]() , (2.7)

, (2.7)

где ДС - денежные средства;

ДБ - дебиторская задолженность

![]() отражает платежные возможности предприятия при

условии своевременного проведения расчетов с дебиторами;

отражает платежные возможности предприятия при

условии своевременного проведения расчетов с дебиторами;

· коэффициент абсолютной ликвидности (![]() ), определяемый по формуле

(2.8):

), определяемый по формуле

(2.8):

![]() . (2.8

)

. (2.8

)

К ла характеризует платежеспособность предприятия на дату составления баланса.

Нормативные

значения коэффициентов ликвидности, приводимые в разных источниках, отличаются,

иногда - существенно. Так, нормативные значения коэффициентов ликвидности

составляют: 1,5<![]() >2,0; 0,5 <

>2,0; 0,5 <

![]() > 1,0 и 0,05 <

> 1,0 и 0,05 < ![]() > 0,2, а по

> 0,2, а по ![]() = 2,0;

= 2,0; ![]() = 1,0 и 0,2 <

= 1,0 и 0,2 < ![]() > 0,5, соответственно.

> 0,5, соответственно.

Значения показателей ликвидности, рассчитанные по формулам 2.1-2.10, сводятся в табл. 2.8, из которой видно, что практически все показатели имели отрицательную динамику. В частности собственные оборотные средства ( СОС ) в 2003 году по сравнению с 2000 годом уменьшились почти в десять раз. Отсюда и доля СОС в активах также отрицательная величина, как и доля собственных оборотных средств в их общей величине и в запасах. Это в свою очередь говорит о том, что на начало 2001 года у предприятия было не устойчивое финансовое положение.

Коэффициент абсолютной ликвидности снижается. В 2000 году его значение было равно 0,04, а в 2002 году 0,01. Это свидетельствует о том, что платежеспособность предприятия на пределе. Это подтверждает и предельно допустимое значение коэффициента текущей ликвидности. Он снизился с 1,0 в 2000 году до 0,8 в 2003 году. Также неблагоприятным фактором является уменьшение показателя текущей ликвидности. Его значение ниже норматива и составляет 0,8 в 2002 году и 1,0 в 2002 году.

Коэффициент покрытия также снижается, что является неблагоприятным фактором. Отсюда можно сделать вывод, что платежеспособность предприятия низка.

Одна из важнейших

характеристик финансового состояния предприятия - стабильность его деятельности

с позиций долгосрочной перспективы, выражающая степень зависимости от внешних

кредиторов и инвесторов и определяемая коэффициентом концентрации собственного

капитала (![]() ), называемым иначе

коэффициентом автономии и выражается формулой (2.9):

), называемым иначе

коэффициентом автономии и выражается формулой (2.9):

![]() .

(2.9)

.

(2.9)

Для

анализа интересен также коэффициент соотношения привлеченного и собственного

капитала (![]() ), показывающий сколько

заемных средств приходится на один рубль собственного капитала и определяемый

по формуле (2.10):

), показывающий сколько

заемных средств приходится на один рубль собственного капитала и определяемый

по формуле (2.10):

![]() .

(2.10)

.

(2.10)

Нормативное

значение ![]() = 1.

= 1.

Темп роста коэффициента концентрации собственного капитала на начало 2002 года по отношению к 2000 году составил 0,8 , что является неблагоприятным фактором.

2.5. Оценка деловой активности

Анализ деловой активности (или текущей деятельности) осуществляется с помощью системы различных показателей отдачи, алгоритм расчета которых приводится в формулах 2.11 – 2.18

Общая капиталоотдача (оборачиваемость авансированного капитала) рассчитывается по формуле (2.11):

![]() , (2.11)

, (2.11)

где РП -объем реализованной продукции за отчетный период, тыс.руб.;

![]() - средняя стоимость имущества-нетто (очевидно, что

- средняя стоимость имущества-нетто (очевидно, что ![]() ), тыс.руб.;

), тыс.руб.;

![]() - средняя стоимость активов баланса-нетто и пассивов

баланса-нетто, тыс.руб.

- средняя стоимость активов баланса-нетто и пассивов

баланса-нетто, тыс.руб.

Фондоотдача рассчитывается по формуле (2.12):

![]() ,

(2.12 )

,

(2.12 )

где ![]() - средняя стоимость

основных средств, тыс. руб.

- средняя стоимость

основных средств, тыс. руб.

Отдача основных средств и нематериальных активов определяется формулой

![]() , (2.13)

, (2.13)

где ![]() - средняя стоимость

основных средств и нематериальных активов, тыс.руб.

- средняя стоимость

основных средств и нематериальных активов, тыс.руб.

Оборачиваемость всех оборотных (текущих) активов определяется формулой (2.14):

![]() , (2.14)

, (2.14)

Оборачиваемость запасов активов определяется формулой (2.15):

![]() ,

(2.15)

,

(2.15)

Оборачиваемость дебиторской задолженности активов выражается формулой (2.16):

, (2.16)

, (2.16)

Оборачиваемость банковских активов определяется формулой (2.17):

![]() , (2.17)

, (2.17)

Оборачиваемость собственного капитала активов определяется формулой (2.18):

![]() , (2.18)

, (2.18)

Данные расчетов по выражениям 2.11 - 2.18 сводятся в табл.2.9.

2.6. Оценка и анализ результативности финансово-хозяйственной

деятельности хозяйствующего субъекта

Анализ результативности и экономической целесообразности функционирования хозяйствующего субъекта осуществляется с помощью системы абсолютных и относительных показателей, к которым относятся прибыль и различные показатели рентабельности.

Вертикальный компонентный анализ финансовых результатов позволяет определить динамику удельного веса основных элементов валового дохода хозяйствующего субъекта, охарактеризовать влияние факторов на изменение динамики чистой прибыли.

Основной вклад на развитие деятельности предприятия вносит прибыль от реализации продукции, которая в2000 году составляла 4,3%, а в 2001 году 11,4% к выручке от реализации продукции. Прибыль отчетного года в общей сумме доходов и поступлений в 2000 году составила 2,4%, в 2001 году произошло увеличение в 5 раз и она составила 10,1%. Данные из формы № 2 сводятся в табл.2.10.

Система показателей оценки финансово-хозяйственной деятельности КЭТЗ приведена в сводной табл. 2.11.

3.РАСЧЕТ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ТЕХНИЧЕСКОГО ПЕРЕВООРУЖЕНИЯ ЭЛЕКТРОТЕХНИЧЕСКОГО ЗАВОДА

Рост и развитие завода тесно связаны с ростом и развитием железнодорожного транспорта, строительством новых железных дорог и метрополитенов, переходом на новые, более современные средства управления движением поездов и обеспечения безопасности.

В соответствии с Программой технического перевооружения КЭТЗ предусматривается выполнение основных направлений по наиболее полному удовлетворению потребностей железных дорог в оборудовании и реализации технического перевооружения намеченных «Программой технического и технологического перевооружения хозяйства сигнализации, централизации и блокировки железных дорог на период 2004 - 2007 гг.»

С учетом прогнозируемого увеличения реконструируемых и вновь строящихся участков железных дорог, а также восстановления разрушенных после стихийных бедствий к 2007 г. потребуется поэтапное наращивание мощности завода по изготовлению аппаратуры сигнализации, централизации и блокировки.

Проведение перевооружения позволит резко улучшить качество и надежность выпускаемых изделий, снизить потребление материальных и трудовых ресурсов за счет уменьшения материалоемкости некоторых видов изделий, продлить сроки их службы (в т.ч. гарантийные).

Реализация указанных мер позволит увеличить выпуск всех видов продукции повышенной надежности, в том числе на новой элементной базе.

Обеспечение потребности железных дорог в новом оборудовании с улучшенными техническими характеристиками и ужесточенными требованиями по безопасности грузо - и пассажиро - перевозок с применением новых, высокоэкономичных технологий.

Программа предусматривает увеличение выпуска продукции Камышловским электротехническим заводом, необходимой для увеличения безопасности движения и представлена в табл.3.1.

Таблица 3.1

Предполагаемый выпуск продукции Камышловским электротехническим заводом на 2004-2007 г.г.

| № п/п | Наименование продукции | Ед. изм. | Года | |||

| 2004 | 2005 | 2006 | 2007 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 |

Реле автоблокировки |

шт. | 215000 | 300000 | 400000 | 500000 |

| 2 | Блоки релейные | шт. | 5000 | 7000 | 9000 | 10000 |

| 3 | Шкафы релейные | шт. | 2100 | 2400 | 2600 | 2800 |

| 4 | Стативы | шт. | 1500 | 2500 | 4000 | 5500 |

| 5 | Транспортаб. модули | шт. | 17 | 50 | 70 | 100 |

| 6 |

Изделия на базе МЭА |

тип | - | - | 1 | 3 |

| ИТОГО товарной продукции | Тыс.руб. | 205000 | 424700 | 528000 | 688700 | |

При проведении технического перевооружения Камышловского электротехнического завода предусматривается выполнение следующих основных решений:

Проведение технического перевооружения завода планируется провести в два этапа, для чего необходимо.

Перепланировка корпуса заводоуправления, что позволит высвободить производственные площади на 2 и 3 этаже корпуса №3.

Приобретение и внедрение нового, высокопроизводительного оборудования.

В результате технического перевооружения повысится безопасность движения, качество выпускаемой продукции, производительность и охрана труда, экономия топливно — энергетических ресурсов.

3.1. Расчет общей суммы капитальных выражений

Общая сумма капитальных вложений на приобретение нового оборудования включает затраты:

1) На приобретение лицензионной технологии, покупку, доставку и монтаж оборудования, приобретение программного обеспечения.

Стоимость технологического, силового, транспортного и прочего оборудования рассчитывается по договорным ценам.

2) На подготовку площадок под установку оборудования.

3) На приобретение электроматериалов с целью усиления энергоснабжения завода.

4) Перепланировка корпуса заводоуправления.

5) Реконструкция гальванического участка.

| Таблица 3.2 | |||||

| Балансовая стоимость оборудования, необходимого для технического перевооружения | |||||

| № п/п | Оборудование, приобретаемое для различных подразделений КЭТЗ |

кол-во ед. обор-я, шт. |

сумма, тыс.руб | ||

Балансовая стоимость оборудования с учетом затрат на приобретение приведена в табл.3.2, детализированный перечень оборудования представлен

| 2 | Объем капитального ремонта существующих площадей и расширения административно - производственных помещений | - | 17000 |

| 3 | Оборудование для инструментального цеха | 12 | 10264 |

| 4 | Оборудование для заготовительного участка | 29 | 27448 |

| 5 | Оборудование для крепежно-механического участка | 34 | 9560 |

| 6 | Оборудование для сварочного участка | 12 | 1592 |

| 7 | Оборудование для малярного участка | 1 | 680 |

| 8 | Оборудование для экспериментального участка | 14 | 14828 |

| 9 | Оборудование для сборочных цехов | 61 | 5720 |

| 10 | Оборудование для ремонтно-механического цеха | 5 | 1648 |

| 11 | Оборудование для пластмассового цеха | 15 | 6184 |

| 12 | Оборудование для паросилового цеха | 7 | 2964 |

| 13 | Оборудование для комплектовки | 34 | 3240 |

| 14 | Оборудование для энергосилового хозяйства | 12 | 3584 |

| 15 | Оборудование для Отдела АСУ | 61 | 7800 |

| 16 | Оборудование для Центральная заводской лаборатории | 321 | 5072 |

| 17 | Оборудование для Хим.лаборатории | 10 | 376 |

| Оборудование для Складское хозяйство | 2 | 4540 | |

| ИТОГО | 630 | 122500 |

В 2004 году требуется начать техническое перевооружение основных средств, на что требуется капитальных вложений на сумму 283,8 млн. руб.

Результаты расчета общей величины капитальных вложений сводятся в табл. 3.3.

Таблица 3.3

| Общая сумма капитальных вложений, тыс.руб. | |||

| п/п | Наименование оборудования | Сумма | |

| 1 | 2 | 3 | |

| 1 | Оборудование | 122500 | |

| 2 | Устройство фундамента под оборудование | 2890 | |

| 3 | Монтаж и пусконаладочные работы | 12250 | |

| 4 | Ремонт полов перед установкой оборудования | 5150 | |

| 5 | Перепланировка корпуса заводоуправления с высвобождением производственных площадей на 2 и 3 этажах корпуса №3 | 5000 | |

| 6 | Реконструкция гальванического участка | 64000 | |

| 7 | Электроматериалы | 5684 | |

| 8 | Усиление энергоснабжения завода | 14026 | |

| 9 | Программное обеспечение | 4500 | |

| 10 | Оборотный капитал | 47800 | |

| ИТОГО: | 283800 | ||

На основе данных о стоимости ОПФ рассчитывается годовая сумма амортизационных отчислений по формуле (3.1)

∑ Ni·Фi, млн.руб., (3.1)

100

где Ni - норма амортизации по i-й группе ОПФ;

Фi – балансовая стоимость по i-й группе ОПФ, млн.руб;

n – число групп ОПФ.

Норма амортизации рассчитывается, в свою очередь, исходя из нормативного срока службы (эксплуатации) основных производственных фондов по формуле (3.2)

Ni= —―‚% (3.2)

Tсл

где 100 – общая стоимость основных фондов, которая должна быть перенесена на готовую продукцию в виде амортизационных отчислений за весь срок службы фондов, %;

Tсл – нормативный срок службы i−й группы ОПФ, лет.

Срок службы ведущего оборудования составляет ≈ 15 лет.

Результаты расчета годовой суммы амортизационных отчислений приведены в табл.3.4.

Таблица 3.4

Годовая сумма амортизационных отчислений

| № п/п | Наименование | Года | |||

| 2004 | 2005 | 2006 | 2007 | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Балансовая стоимость оборудования | 58187,5 | 88812,5 | 119437,5 | 122500 |

| 2 | Норма амортизационных отчислений | 6,5 | 6,5 | 6,5 | 6,5 |

| 3 | Амортизационные отчисления | 3800 | 5700 | 7800 | 8000 |

3.2. Финансово-экономическая оценка проекта

Финансово-экономическая оценка проекта включает в себя: сведения об общих инвестициях; данные об условиях и источниках финансирования проекта; информацию о размере производственных издержек; сведения о денежных потоках; финансово-экономические показатели проекта.

Расчет денежных потоков (затрат и результатов) по годам реализации проекта осуществляется в базисных ценах, сложившихся на определенный момент времени и остающихся неизменными в течение всего расчетного периода, т.е. без учета инфляции.

3.2.1. Общие инвестиции

Распределение инвестиций погодам реализации проекта осуществляется на основе данных табл.3.3. и отражается в табл.3.5.

3.2.2. Источники и условия финансирования проекта

Финансирование проекта осуществляется за счет собственных средств, которые составляют 16,8% от инвестиций и заемных средств, составляющих 83,2% от общей суммы инвестиций. Заемные средства предоставляются МПС на условиях возвратности и платности.

Ставка процентов 8% годовых. Возврат кредита будет осуществляться равномерно в течение первых пяти лет производства

Таким образом, к концу 8-го года реализации проекта будет возвращен кредит и погашены проценты по нему.

Результаты расчетов по годам реализации сводятся в табл.А

Таблица А

| Годы | 2004 | 2005 | 2006 | 2007 | 2008 | Итого |

| Возврат кредита | 47200 | 47200 | 47200 | 47200 | 47200 | 236000 |

| Сумма процентов 8% | 18880 | 15104 | 11328 | 7552 | 3776 | 56640 |

Результаты расчетов по источникам финансирования приведены в табл.3.6.

Таблица 3.6

| Источники финансирования проекта, тыс.руб. | |||||||||

| № п/п | Наименование источников | года | Итого | ||||||

| 2004 | 2005 | 2006 | 2007 | ||||||

| 1 | 2 | 4 | 5 | 6 | 7 | ||||

| 1 | Объем капитальных вложений | 69000 | 120000 | 80000 | 14800 | 283800 | |||

| 1.1 | в т.ч. заемные средства | 55000 | 104000 | 67000 | 10000 | 236000 | |||

| 1.2 | Собственные средства | 14000 | 16000 | 13000 | 4800 | 47800 | |||

| Итого | 69000 | 120000 | 80000 | 14800 | 283800 | ||||

3.2.3. Издержки производства

Издержки производства рассчитываются укрупненно и подразделяются на прямые или переменные, зависящие от изменения объемов производства продукции (к ним относятся, например, издержки на материальные и топливно-энергетические ресурсы и средства на оплату труда основных производственных рабочих), и постоянные, не зависящие от изменения объемов производства и рассчитываемые на весь объем выпускаемой продукции (например, накладные расходы, издержки на сбыт и т.п.) и приводятся в табл.3.7.

Приведенные в табл.3.5-3.7 данные служат основанием для определения денежных потоков, чистых доходов предприятия и оценки экономической эффективности проекта.

3.2.4.Чистые доходы и денежные потоки

Для оперативного управления финансами и объективной оценки эффективности инвестиций необходимо составить отчет о чистых доходах и таблицы денежных потоков в соответствии с графиком реализации проекта. Результаты расчетов сводятся в табл. 3.8-3.10, все показатели в которых отражаются по каждому году осуществления проекта, то есть отражают динамику финансово-экономических показателей.

Таблица 3.8

Отчет о чистых денежных доходах, тыс. руб.

| № п/п | Наименование источников | Года | Итого | |||||

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. | Общий доход | 205000 | 424700 | 528000 | 688700 | 688700 | 688700 | 3223800 |

| 2. | Общие издержки | 168655 | 316354 | 462453 | 606652 | 602876 | 599100 | 2756090 |

| 3. | Валовая прибыль | 36345 | 108346 | 65547 | 82048 | 82048 | 82048 | 456382 |

| 4. | Налог на прибыль | 8722 | 26003 | 15731 | 19692 | 19692 | 19692 | 109532 |

| 5. | Чистая прибыль | 27622 | 82343 | 49816 | 62356 | 68096 | 68096 | 358329 |

| 6. | То же нарастающим итогом | 27622 | 109965 | 159781 | 222137 | 290233 | 358329 | - |

Доход от продаж определяется как произведение цены продукции на объем ее реализации (производства). Следует отметить, что в предпроизводственный период доход от продаж равен нулю; в годы освоения производственной мощности он определяется коэффициентом освоения; в период нормальной эксплуатации объекта является максимальным и постоянным. Сальдо денежной наличности не должно быть отрицательной величиной. Сальдо денежной наличности и чистый денежный поток в любом году определяется как разность между величиной притока денежных средств и величиной их оттока. Величина чистой текущей (приведенной, дисконтированной) стоимости определяется путем умножения чистого денежного потока на коэффициент приведения αt.

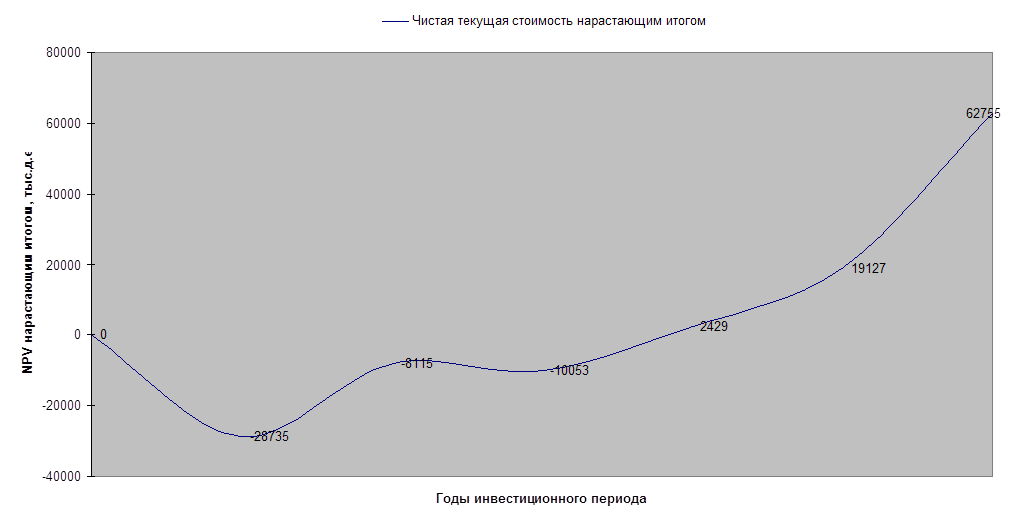

Финансовый профиль проекта представляет собой графическое изображение динамики показателя чистой текущей стоимости, рассчитанного нарастающим итогом, который можно увидеть на рис. 3.1. С помощью финансового профиля проекта наглядную графическую интерпретацию получают такие обобщающие показатели, как интегральный экономический эффект (чистая текущая стоимость – NPV), максимальный денежный отток (Кmax), период возврата (срок окупаемости) капитальных вложений.

Основные технико-экономических показатели проекта представлены в табл.3.11.

| Таблица 3.11 | |||||||||||

| Основные технико-экономические показатели проекта | |||||||||||

| № п/п | Наименование показателей | Единица измерения | База | Проект | Изменения | ||||||

| абс. |

отн. разы |

||||||||||

| 1 | Объем производства продукции | млн.руб. | 209,40 | 688,70 | 479,30 | 3,29 | |||||

| 2 | Стоимость основных производ-ых фондов | млн.руб. | 98,70 | 122,50 | 23,80 | 1,24 | |||||

| 3 | Фондоотдача | руб./руб. | 2,12 | 5,62 | 3,50 | 2,65 | |||||

| 4 |

Численность работающих |

чел. | 1 192 | 2 100 | 908 | 1,8 | |||||

| 5 | Производительность труда | тыс.руб./чел. | 180 | 330 | 150 | 1,87 | |||||

| 6 | Фонд оплаты труда | млн.руб. | 70,10 | 165,50 | 95,40 | 2,36 | |||||

| 7 | Среднегодовая зарплата одного работающего | тыс.руб./чел. | 60 | 80 | 20 | 1,33 | |||||

| 8 | Общие издержки (полная себестоимость) | млн.руб. | 192,38 | 602,87 | 410,49 | 3,13 | |||||

| 9 | Затраты на 1 руб. товарной продукции | руб./руб. | 0,92 | 0,88 | -0,04 | 96% | |||||

| 10 | Прибыль от реализации продукции | млн.руб. | 16,98 | 85,82 | 68,84 | 5,05 | |||||

| 9 | Рентабельность продукции | % | 8,10 | 12,50 | 4,40 | - | |||||

| 10 | Чистая текущая стоимость | тыс.руб. | - | 45,96 | - | - | |||||

| 11 | Общая сумма инвестиций | тыс.руб. | - | 283,80 | - | - | |||||

| 12 | Срок возврата капитальных вложений с учетом фактора времени | лет | - | 3,8 | - | - | |||||

|

|||||||||||

ЗАКЛЮЧЕНИЕ

Реализация предлагаемой программы технического перевооружения Камышловского электротехнического завода будет способствовать превращению завода в современное предприятие, оснащенное высокопроизводительным оборудованием, позволяющем на базе передовых технологий производить оборудование железнодорожной сигнализации, централизации и блокировки.

Применение ресурсосберегающих технологий позволит обеспечить экономию материальных ресурсов, использование долговечных материалов с улучшенными эксплуатационными характеристиками, и технических средств.

Осуществление комплекса мероприятий, предусмотренных программой, позволит не только увеличить объемы выпускаемой продукции с увеличением срока службы, но и заложить основу для выпуска новых видов изделий и развитию системы сервисного обслуживания.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Анализ и диагностика финансово-хозяйственной деятельности предприятия/ П.П. Табурчак, А.Е. Викуленко, Л.А. Овчинникова и др. СПб.: Химиздат, 2001.-288 с.

2. Бочаров В.В. Финансовый анализ. СПб.: Питер,2002.-240 с.

3. СорокоВ.И., В.А. Милюков В.А.. Аппаратура железнодорожной автоматики и телемеханики. М.:НПФ Планета, 2000.-957с.

4. Итоговая аттестация студентов. Учебное пособие. / А.Д. Выварец, Л.В. Дистергефт, Ю.В.Леонтьева.Екатеринбург:ГОУ ВПО УГТУ-УПИ,2003.-72 с.

5. Анализ финансово-экономической деятельности хозяйствующего субъекта: Методические указания к курсовому проекту. / Л.В. Дистергефт. Екатеринбург: Издательство УГТУ, 1998. -58 с.

6. Оформление курсовых и дипломных проектов (работ). / В.Н. Загвоздина, Н.Ф. Данилюк. Екатеринбург: Издательство УГТУ, 1999.- 21с.

7. Технико-экономическое обоснование инвестиционного проекта: Учебное пособие по дисциплине “Экономика предприятия и предпринимательства”./Л.В. Дистергефт, А.Д. Выварец. Екатеринбург: Издательство УГТУ, 1997 - 55 с.

8. Горфинкель. В.Я. Экономика предприятия: Учебник. – М.: Банки и биржи, ЮНИТИ, 1998.-250с.

9. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебное пособие. – Минск: Экоперспектива, 1998. – 498 с.

10. Стражев В.И. Анализ хозяйственной деятельности в промышленности: Учебник. – Минск, 1997. 363 с.

11. Вёйе Г. Дернинг У. Введение в общую экономику и организацию производства. – Красноярск: КТУ, 1995. – 509 с.

12. Ванинский А.Я. Факторный анализ хозяйственной деятельности. – М.: Финансы и статистика, 1989. 179 с.

13. Калина А.В. Организация и оплата труда в условиях рынка (аспект эффективности): Учебно-методическое пособие. – К.: МАУП, 1997. – 300 с.

14. Сафронов Н.А.. Экономика предприятия. Учебник. М.: Юристъ,2000.-584 с.

15. Ф.К.Бэа, Э.Дитхтл, М.Швайтцер. Экономика предприятия. Учебник для вузов. М.:ИНФРА-М,1999.-928 с.

16. Экономика предприятия. 100 экзаменационных ответов. Ростов н/Д.:МарТ, 2000.-352 с.

Финансовый профиль проекта

Евсюкова М.В. гр. ФКМ-20 К

17.

Основные финансово-экономические показателиКамышловского электротехнического завода за 2000 - 2002 г.г. |

|||||||||||||||

| № п/п | Показатели | Ед.изм. | 2000г. | 2001 г. | 2002 г. | Абсолютное изменение, тыс.руб. | Относительное изменение, в % или п.п. | ||||||||

| 2001 к 2000 | 2002 к 2001 | 2002 к 2000 | 2001 к 2000 | 2002 к 2001 | 2002 к 2000 | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||||

| 1 | Объем реализации в текущих ценах | тыс.руб. | 168 286 | 264 969 | 209 374 | 96 683 | -55 595 | 41 088 | 157,5 | 79,0 | 124,4 | ||||

| 2 | Объём реализации продукции в фиксированных ценах | тыс.руб. | 168 286 | 230 408 | 164 170 | 62 121,83 | -66 238 | -4 116,16 | 136,9 | 71,3 | 97,6 | ||||

| 3 | Среднегодовая стоимость основных средств по первоначальной стоимости | тыс.руб. | 73 842 | 82 255 | 98 751 | 8 413 | 16 496 | 24 909 | 111,4 | 120,1 | 133,7 | ||||

| по остаточной стоимости | тыс.руб. | 44 248 | 51 922 | 63 473 | 7 674 | 11 551 | 19 225 | 117,3 | 122,2 | 143,4 | |||||

| 4 | Фондоотдача | руб./руб. | 3,8 | 4,4 | 2,6 | 0,6 | -1,9 | -1,2 | 116,7 | 58,3 | 68,0 | ||||

| 5 | Коэффициент износа основных средств | % | 39 | 35 | 36,6 | -4 | 1,6 | -2,4 | - | - | - | ||||

| 6 | Коэффициент обновления основных редст | % | 10 | 16 | 21 | 6 | 5 | 11 | - | - | - | ||||

| 7 | Коэффициент выбытия основных средств | % | 5,2 | 1,6 | 10 | -3,6 | 8,4 | 4,8 | - | - | - | ||||

| 8 | Среднесписочная численность работающих | чел. | 1135 | 1217 | 1192 | 82 | -25 | 57 | 107,2 | 97,9 | 105,0 | ||||

| 9 | Фонд оплаты труда | тыс.руб. | 37 793 | 63 882 | 70 087 | 26 089 | 6 205 | 32 294 | 169,0 | 109,7 | 185,4 | ||||

| 10 | Производительность труда одного работающего | тыс. руб./ чел. | 148,3 | 189,3 | 137,7 | 41 | -51,6 | -10,6 | 127,6 | 72,7 | 92,9 | ||||

| Евсюкова М.В. гр. ФКМ-20 К | |||||||||||||||

Продолжение табл. |

|||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||||

| 11 | Средняя годовая зарплата одного работающего | тыс. руб./ чел. | 33,3 | 52,5 | 58,8 | 19,2 | 6,3 | 25,5 | 157,7 | 112,0 | 176,6 | ||||

| 12 | Себестоимость реализованной продукции | тыс.руб. | 161 052 | 234 803 | 192 389 | 73 751 | -42 414 | 31 337 | 145,8 | 81,9 | 119,5 | ||||

| 13 | Затраты на рубль реализованной продукции | руб./руб. | 0,96 | 0,89 | 0,92 | -0,07 | 0,03 | -0,04 | 92,7 | 103,4 | 95,8 | ||||

| 14 | Балансовая прибыль, всего | тыс.руб. | 4 169 | 27 289 | 8 566 | 23 120 | -18 723 | 4 397 | 654,6 | 31,4 | 205,5 | ||||

| в том числе: | |||||||||||||||

| - прибыль от реализации | тыс.руб. | 7 234 | 30 166 | 16 985 | 22 932 | -13 181 | 9 751 | 417,0 | 56,3 | 234,8 | |||||

| - прибыль от прочей реализации | тыс.руб. | -2 686 | -2 931 | -2 029 | -245 | 902 | 657 | - | - | - | |||||

| - сальдо доходов и расходов от внереализационных операций | тыс.руб. | -379 | 54 | -4698 | 433 | -4752 | -4319 | - | - | - | |||||

| 16 | Чистая прибыль | тыс.руб. | 2 742 | 16 937 | 4 425 | 14 195 | -12 512 | 1 683 | 617,7 | 26,1 | 161,4 | ||||

| 17 | Среднегодовая величина оборотных средств | тыс.руб. | 4 047 | -1 701 | -9 138 | -5 748 | -7 437 | -13 185 | - | - | - | ||||

| 18 | Коэффициент оборачиваемости оборотных средств | оборотов | 41,6 | - | - | - | - | - | - | - | - | ||||

| 19 | Продолжительность одного оборота | дни | 9,0 | - | - | - | - | - | - | - | - | ||||

| 20 | Рентабельность продукции | % | 4,3 | 11,4 | 8,1 | 7,1 | -3,3 | 3,8 | - | - | - | ||||

| 21 | Рентабельность производства | % | 4,5 | 12,9 | 8,8 | 8,4 | -4,0 | 4,3 | - | - | - | ||||

Система показателей оценки финансово-хозяйственной деятельности 2 |

|||||||||

| направление анализа | Ед.изм. | на начало 2001 г. | на начало 2002 г. | на начало 2003 г. | Относительное изменение, % или п.п. | ||||

| 2002 к 2001 | 2003 к 2002 | 2003 к 2001 | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

|

1. Оценка экономического потенциала субъекта хозяйствования |

|||||||||

|

1.1.Оценка имущественного положения |

|||||||||

| 1.1.1.Общая сумма хозяйственных средств, находящихся в распоряжении предприятия(итог укрупненного баланса) | тыс.руб. | 83 980 | 110 289 | 117 269 | 131,3 | 106,3 | 139,6 | ||

| 1.1.2.Величина основных средств (ОС) | тыс.руб. | 44 248 | 51 922 | 63 473 | 117,3 | 122,2 | 143,4 | ||

| 1.1.3.Доля ОС в общей сумме активов | % | 55,0 | 52,3 | 58,0 | -2,8 | 5,7 | 3,0 | ||

| 1.1.4.Коэффициент износа ОС | % | 39,0 | 35,0 | 36,6 | -4,0 | 1,6 | -2,4 | ||

|

1.2.Оценка финансового положения |

|||||||||

| 1.2.1.Величина собственных оборотных средств (СОС) (фунционирующий капитал, чистые оборотные средства) | тыс.руб. | 1 154 | -4 557 | -12 391 | - | - | - | ||

| 1.2.2.Коэффициент текущей ликвидности (К лт) | доли | 1,0 | 0,9 | 0,8 | 87,5 | 86,8 | 76,0 | ||